Tamanho e Participação do Mercado de Leite de Amêndoa na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

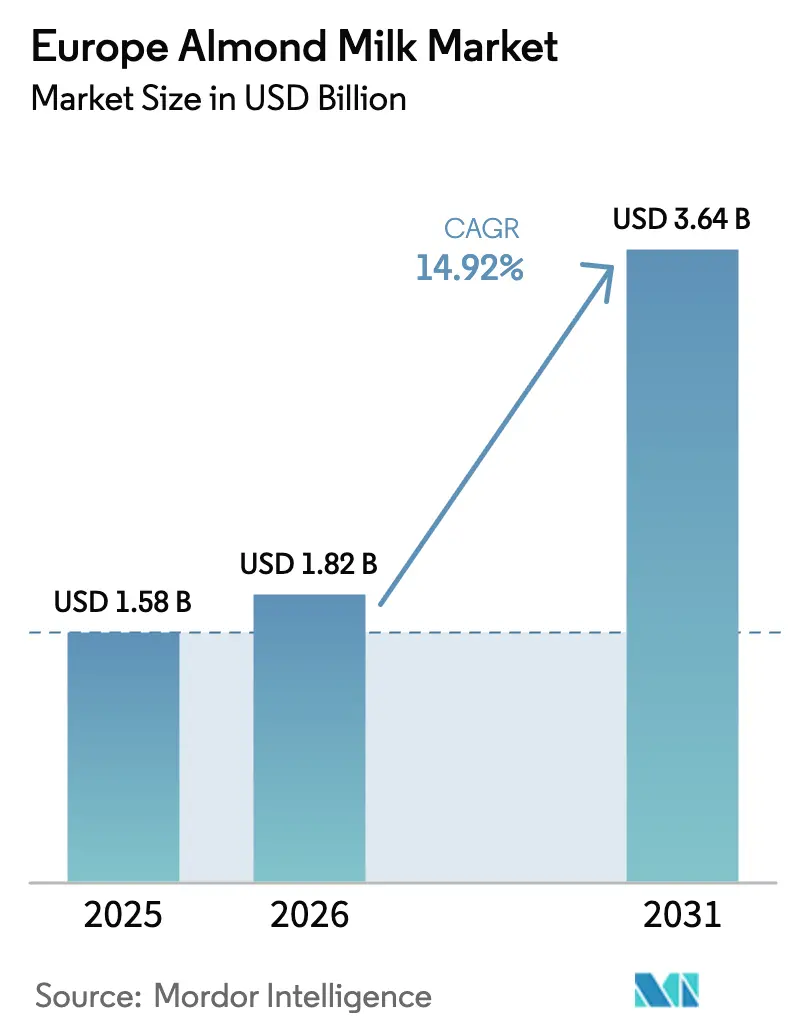

| Tamanho do mercado no ano base (2025) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Amêndoa na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de leite de amêndoa na Europa cresça de USD 1,58 mil milhões em 2025 para USD 1,82 mil milhões em 2026, com previsão de atingir USD 3,64 mil milhões até 2031, a um CAGR de 14,92% ao longo de 2026-2031. Os consumidores estão cada vez mais a impulsionar a procura devido à maior consciencialização sobre a intolerância à lactose, à crescente adoção de dietas veganas e flexitarianas, e a contínuas inovações de produtos que replicam com sucesso o sabor e a funcionalidade dos produtos lácteos. Os fabricantes estão a aumentar o apelo ao consumidor mediante a introdução de embalagens de vidro premium, formulações enriquecidas e produtos de qualidade barista. Adicionalmente, as empresas estão a integrar estes produtos nos serviços de alimentação, o que alarga a sua utilização para além das prateleiras do retalho e para ocasiões de consumo diversas. A Alemanha lidera o mercado com forte aceitação de marcas, enquanto os Países Baixos registam a expansão de unidades mais rápida. Entretanto, um panorama competitivo consolidado garante a disciplina de preços, mesmo com a persistência de disparidades de IVA.

Principais Conclusões do Relatório

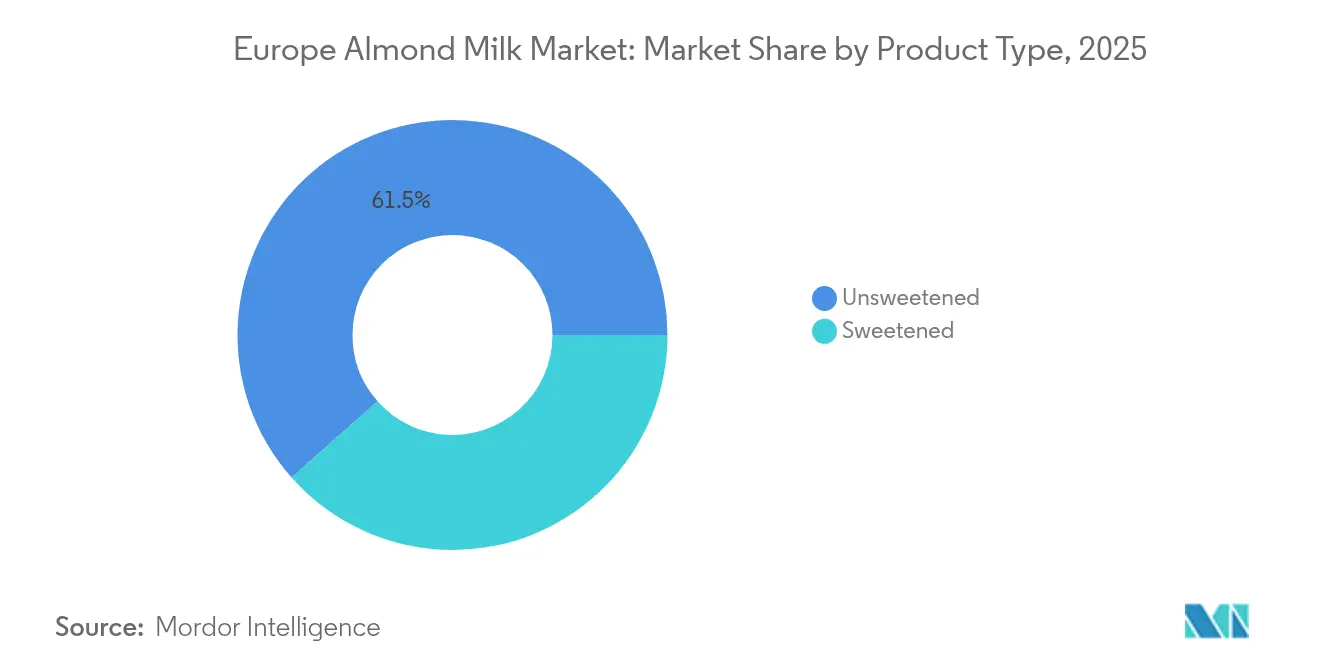

- Por tipo de produto, as variantes não adoçadas representaram 61,54% da participação no mercado de leite de amêndoa na Europa em 2025; prevê-se que os produtos adoçados se expandam a um CAGR de 15,12% até 2031.

- Por tipo de embalagem, os formatos em caixinha lideraram com uma participação de 57,76% do tamanho do mercado de leite de amêndoa na Europa em 2025, enquanto as garrafas de vidro avançam a um CAGR de 15,34% até 2031.

- Por sabor, os produtos sem sabor captaram 67,93% do mercado de leite de amêndoa na Europa em 2025; as opções com sabor estão posicionadas para crescer a um CAGR de 15,98% até 2031.

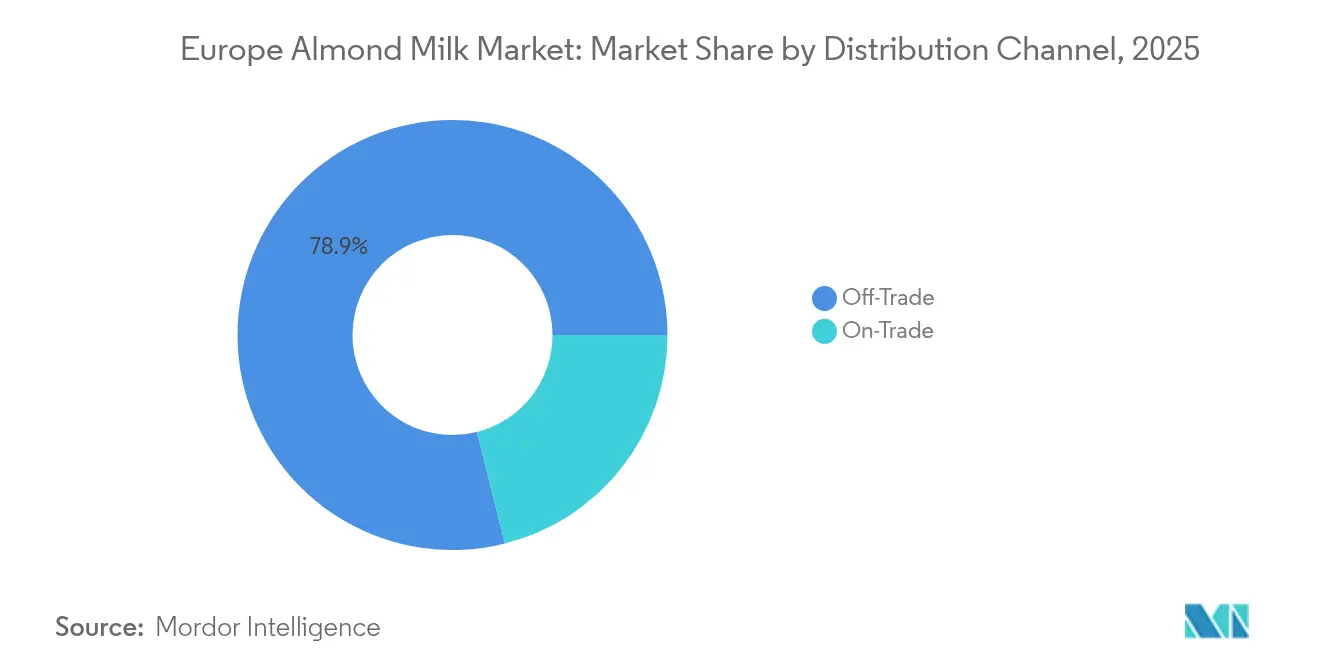

- Por canal de distribuição, os pontos de venda fora do estabelecimento detinham 78,92% da participação no mercado de leite de amêndoa na Europa em 2025, enquanto os canais no estabelecimento deverão registar um CAGR de 15,46% até 2031.

- Por geografia, a Alemanha representou uma participação de 23,41% do tamanho do mercado de leite de amêndoa na Europa em 2025, e os Países Baixos estão em vias de se expandir a um CAGR de 15,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Leite de Amêndoa na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento dos casos de intolerância à lactose e alergias a produtos lácteos | +2.8% | Regional, com maior prevalência na Europa do Norte | Longo prazo (≥ 4 anos) |

| Crescimento da população vegana e adoção de dietas à base de plantas | +3.2% | Alemanha, Países Baixos, Reino Unido como mercados centrais | Médio prazo (2-4 anos) |

| Inovação contínua de produtos, sabores, opções enriquecidas/funcionais | +2.1% | Europa Ocidental, com expansão para a Europa Oriental | Curto prazo (≤ 2 anos) |

| Forte atividade de marketing e de marca pelas principais empresas de leite de amêndoa | +1.9% | Alemanha, Reino Unido, França como mercados primários | Médio prazo (2-4 anos) |

| Endosso por nutricionistas e influenciadores de fitness | +1.4% | Centros urbanos em toda a Europa | Curto prazo (≤ 2 anos) |

| Inclusão do leite de amêndoa em serviços de alimentação, cafés e bebidas especiais | +2.7% | Alemanha, Países Baixos, Reino Unido, com expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos casos de intolerância à lactose e alergias a produtos lácteos

O mercado de leite de amêndoa na Europa é significativamente impulsionado pela crescente prevalência de intolerância à lactose e alergias a produtos lácteos, que levam os consumidores a procurar alternativas sem lacticínios. Em particular, a intolerância à lactose leva muitos a evitar os laticínios convencionais, enquanto as alergias às proteínas do leite — incluindo em países como a Finlândia, onde se estima que 1 em cada 60.000 recém-nascidos seja afetado [1]Fonte: Medline Plus, "Intolerância à Lactose", www.medlineplus.gov — aumentam a procura de opções hipoalergénicas à base de plantas, como o leite de amêndoa. Esta mudança demográfica em direção a consumidores preocupados com a saúde e conscientes das alergias é complementada pelo crescente veganismo e pelas preocupações ambientais, posicionando o leite de amêndoa como uma escolha favorita pelo seu baixo teor calórico, ausência de lactose e perfil rico em nutrientes. O mercado é também impulsionado pela expansão da inovação de produtos, pela maior disponibilidade a retalho e online, e por uma tendência para o consumo sustentável. O aumento do consumo entre consumidores orientados para o fitness e para uma alimentação consciente, juntamente com os endossos de especialistas em nutrição, reforça ainda mais o crescimento do mercado, tornando o leite de amêndoa num elemento essencial em bebidas, alimentos para o pequeno-almoço e aplicações culinárias sem lacticínios em toda a região.

Crescimento da população vegana e adoção de dietas à base de plantas

A crescente adoção de dietas à base de plantas e o aumento da população vegana são impulsionadores significativos do mercado de leite de amêndoa na Europa. Países como a Finlândia, a Suécia, a Alemanha e o Reino Unido têm percentagens substanciais das suas populações a adotar estilos de vida veganos ou flexitarianos, motivados por preocupações de saúde, ambientais e éticas. Esta tendência incentiva um maior consumo de leite de amêndoa devido à sua perceção como uma alternativa nutritiva, sustentável e saborosa aos laticínios. Complementando isto, as Recomendações Nutricionais Nórdicas de 2023 apoiam explicitamente uma ingestão diária de 20-30 gramas de frutos secos, sublinhando os benefícios para a saúde associados ao consumo de frutos secos, como a redução do risco de doenças cardiovasculares e certos cancros [2]Fonte: RECOMENDAÇÕES NUTRICIONAIS NÓRDICAS 2023, "Frutos Secos e Sementes", www.pub.norden.org. Esta orientação reforça o apoio regulatório e nutricional para os produtos derivados de amêndoa, especialmente nos mercados escandinavos, aumentando a confiança dos consumidores e a aceitação no mercado. Esses endossos oficiais aumentam o apelo do leite de amêndoa, posicionando-o como uma escolha promotora de saúde e sustentável, alinhada com as recomendações dietéticas e preferências de estilo de vida em evolução no norte da Europa.

Inovação contínua de produtos, sabores, opções enriquecidas/funcionais

A inovação contínua de produtos, incluindo o desenvolvimento de novos sabores, opções de leite de amêndoa enriquecido e funcional, é um fator determinante do mercado de leite de amêndoa na Europa. As marcas estão a expandir ativamente os seus portefólios com variantes com sabor, como baunilha, chocolate e café, atendendo a gostos diversificados dos consumidores e atraindo demografias mais jovens. Além disso, os leites de amêndoa enriquecidos com nutrientes essenciais como cálcio, vitamina D e ácidos gordos ómega-3 atendem a consumidores preocupados com a saúde que procuram benefícios nutricionais melhorados. Estas inovações estão alinhadas com a crescente procura dos consumidores por produtos à base de plantas que oferecem vantagens tanto de sabor como funcionais. Além disso, os esforços de sustentabilidade através de embalagens ecológicas e certificações de rótulo limpo elevam ainda mais o apelo do leite de amêndoa. Os líderes de mercado estão a aproveitar estas inovações de produto para se diferenciarem e impulsionar o crescimento, tornando o leite de amêndoa numa escolha predominante para bebidas, culinária e necessidades dietéticas especializadas em toda a Europa.

Forte atividade de marketing e de marca pelas principais empresas de leite de amêndoa

A forte atividade de marketing e de marca pelas principais empresas de leite de amêndoa impulsiona significativamente o mercado de leite de amêndoa na Europa. Os principais intervenientes, como Blue Diamond Growers (Almond Breeze), Danone S.A., Oatly AB e Nestlé, aproveitam extensas campanhas de marketing que enfatizam os benefícios para a saúde, a sustentabilidade e o alinhamento com o estilo de vida, para melhorar a visibilidade da marca e a confiança do consumidor. Estas empresas investem fortemente em publicidade digital, parcerias com influenciadores e marketing cultural que ressoa com consumidores conscientes do ambiente e da saúde. O seu posicionamento do leite de amêndoa como uma alternativa premium, nutritiva e sustentável aos laticínios ajuda a diferenciar os produtos num mercado concorrido. Adicionalmente, as parcerias estratégicas de retalho e os patrocínios em cadeias de café e pontos de alimentação facilitam as experimentações por parte dos consumidores e o uso frequente. Este envolvimento ativo da marca fomenta uma forte fidelização dos consumidores, apoia estratégias de preços premium e expande o alcance do mercado, tornando o marketing um fator decisivo no rápido crescimento e aceitação do leite de amêndoa nos diversos mercados europeus.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preço mais elevado em comparação com o leite de vaca comum | -2.4% | Mercados sensíveis ao preço: Europa Oriental, Sul da Europa | Longo prazo (≥ 4 anos) |

| Preocupações com alergénios — as amêndoas são frutos de casca rija, limitando o mercado para alguns | -1.1% | Europa do Norte com maior prevalência de alergias a frutos de casca rija | Longo prazo (≥ 4 anos) |

| Dificuldade em replicar a textura e as características funcionais do leite de vaca | -1.8% | Mercados tradicionais de laticínios: França, Itália, Alemanha | Médio prazo (2-4 anos) |

| Problemas de aceitação do sabor e textura em certos segmentos de consumidores | -1.6% | Segmentos rurais e demografias mais idosas em toda a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço mais elevado em comparação com o leite de vaca comum

O preço mais elevado do leite de amêndoa em comparação com o leite de vaca comum continua a ser uma restrição de mercado significativa na Europa. Apesar da sua crescente popularidade devido aos benefícios para a saúde, sustentabilidade e restrições dietéticas como a intolerância à lactose, o leite de amêndoa é tipicamente mais caro — frequentemente 10-30% mais elevado — do que o leite de vaca convencional nos pontos de venda a retalho. Esta diferença de preço é impulsionada por fatores como o custo das amêndoas, o processamento e as variantes enriquecidas ou com sabor, que aumentam os custos de produção. A sensibilidade ao preço dos consumidores, especialmente em contextos de inflação económica e subida dos preços dos alimentos, limita a adoção generalizada entre os segmentos mais sensíveis ao preço. Consequentemente, os preços premium podem dificultar a penetração no mercado de massas, particularmente em regiões sensíveis ao preço ou entre grupos de rendimento mais baixo. Embora a procura continue a crescer, o preço elevado continua a ser uma barreira para alguns consumidores, desafiando as marcas de leite de amêndoa a equilibrar qualidade, inovação e acessibilidade de preços para sustentar o crescimento a longo prazo no panorama competitivo da Europa.

Preocupações com alergénios — as amêndoas são um fruto de casca rija, limitando o mercado para alguns

O crescimento do leite de amêndoa no mercado europeu é restringido pelas preocupações com alergénios, uma vez que as amêndoas são um alergénio comum de frutos de casca rija. A prevalência de alergias a frutos de casca rija em adultos varia entre 1% e 2%, com riscos de reações graves, incluindo anafilaxia, o que cria fronteiras absolutas na expansão do mercado que não podem ser ultrapassadas através da inovação de produtos ou de esforços de marketing [3]Fonte: RECOMENDAÇÕES NUTRICIONAIS NÓRDICAS 2023, "Frutos Secos e Sementes", www.pub.norden.org. Os regulamentos rigorosos da UE exigem uma rotulagem clara de alergénios de frutos de casca rija como as amêndoas para proteger os consumidores sensíveis. Esta limitação alergénica exclui um segmento de consumidores com alergias a frutos secos do uso de leite de amêndoa, delimitando efetivamente o seu mercado total endereçável. Consequentemente, embora o leite de amêndoa goze de popularidade junto de uma ampla audiência, estas questões de alergénios representam uma restrição crítica e inegociável no mercado de leite de amêndoa na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Adoçadas Impulsionam o Crescimento Premium

O segmento com a maior participação de mercado no mercado de leite de amêndoa na Europa é a categoria de leite de amêndoa não adoçado, que detinha aproximadamente 61,54% do mercado em 2025. Este segmento domina devido à crescente preferência entre os consumidores preocupados com a saúde que priorizam opções naturais, com baixo teor calórico e de baixo açúcar. O leite de amêndoa não adoçado é apreciado pelo seu apelo de rótulo limpo e compatibilidade com dietas veganas e para intolerantes à lactose. É comumente utilizado como substituto de laticínios em bebidas, cereais e culinária. A ampla disponibilidade de leite de amêndoa não adoçado em supermercados e lojas de produtos naturais em toda a Europa suporta a sua substancial participação de mercado. A educação dos consumidores sobre os benefícios dos produtos não adoçados, como a menor ingestão de açúcar e menos aditivos, reforça ainda mais a sua liderança. Apesar da sua grande participação, este segmento enfrenta concorrência crescente de variantes de leite de amêndoa com sabor e especialidade que atendem aos gostos dos consumidores em evolução.

O segmento de crescimento mais rápido é a categoria de leite de amêndoa adoçado, acelerando a uma taxa de crescimento anual composta (CAGR) de 15,12% até 2031. Este crescimento rápido indica uma vontade dos consumidores de pagar um prémio por produtos de leite de amêndoa com perfis de sabor melhorados que abordam barreiras tradicionais à adoção, como o facto de ser insípido ou sem sabor. O leite de amêndoa adoçado apela especialmente aos consumidores mais jovens e àqueles que são novos nas alternativas à base de plantas e que preferem um sabor mais indulgente. O seu crescimento é impulsionado pela inovação em adoçantes, como açúcares naturais, e pela introdução de uma variedade de sabores como baunilha, chocolate e misturas de frutos vermelhos. Os fabricantes estão a capitalizar esta tendência, expandindo as suas linhas de produtos e incorporando ingredientes funcionais como vitaminas e minerais. A crescente disponibilidade de leite de amêndoa adoçado tanto no retalho como nos sectores de alimentação impulsiona a sua expansão, à medida que os consumidores procuram opções à base de plantas convenientes e agradáveis.

Por Tipo de Embalagem: As Garrafas de Vidro Sinalizam Posicionamento Premium

O maior segmento no mercado de leite de amêndoa na Europa por tipo de embalagem é o formato em caixinha, que detinha uma participação dominante de aproximadamente 57,76% em 2025. Este tipo de embalagem é favorecido pela sua sustentabilidade, capacidade de armazenamento em grandes quantidades e conveniência, tornando-se a escolha preferida tanto de consumidores como de retalhistas. As caixinhas são amplamente acessíveis em supermercados e lojas especializadas, consolidando a sua dominância de mercado. Também se alinham com a crescente preferência dos consumidores por soluções de embalagem ecológicas, enfatizando materiais recicláveis e biodegradáveis. A presença extensiva da embalagem em caixinha nos pontos de venda a retalho consolida ainda mais a sua posição de liderança. Com o crescente foco dos consumidores na sustentabilidade e conveniência, espera-se que os formatos em caixinha mantenham a sua grande participação de mercado nos próximos anos.

O segmento de embalagem de crescimento mais rápido são as garrafas de vidro, com um CAGR de 15,34%. Este crescimento é impulsionado pela crescente vontade dos consumidores de pagar prémios por embalagens de alta qualidade e esteticamente apelativas que reforçam o valor percebido do produto e a diferenciação. As garrafas de vidro estão associadas a um posicionamento premium, são percebidas como mais sustentáveis e são frequentemente utilizadas para variantes de leite de amêndoa com sabor e especialidade. O apelo das garrafas de vidro em pontos de venda a retalho premium e cafés especializados está a acelerar a procura, especialmente entre os consumidores ambientalmente conscientes que favorecem embalagens reutilizáveis e recicláveis. A tendência para a marca funcional e artesanal também impulsiona as vendas de garrafas de vidro, à medida que as marcas procuram capitalizar a sua imagem premium e sustentável. A estrutura deste segmento sugere uma mudança estratégica para embalagens que melhoram a perceção da marca e se alinham com comportamentos de consumo cada vez mais eco-conscientes.

Por Sabor: A Inovação Impulsiona a Expansão do Segmento com Sabor

O segmento com a maior participação de mercado no mercado de leite de amêndoa na Europa é a categoria de leite de amêndoa sem sabor, que detinha aproximadamente 67,93% do mercado em 2025. Esta participação dominante reflete a forte preferência dos consumidores pelo perfil de sabor natural e versátil do leite de amêndoa sem sabor, tornando-o adequado para uma ampla gama de utilizações, desde beber simples até adicionar em receitas e bebidas. A variante sem sabor apela particularmente aos consumidores preocupados com a saúde que priorizam ingredientes mínimos e menor teor de açúcar, alinhando-se bem com as tendências de rótulo limpo. A sua ampla disponibilidade nos principais supermercados, lojas de saúde especializadas e plataformas online consolida ainda mais a sua posição. Apesar da sua elevada participação de mercado, esta categoria permanece resiliente através de inovação consistente, como o enriquecimento com vitaminas e minerais.

Em contraste, o segmento de crescimento mais rápido é o leite de amêndoa com sabor, que deverá crescer a um CAGR de 15,98% até 2031. Este crescimento rápido realça a crescente vontade dos consumidores de experimentar variantes de leite de amêndoa com perfis de sabor melhorados que incluem fruta natural, baunilha, chocolate e outras infusões de sabor. O leite de amêndoa com sabor apela a demografias mais jovens e àqueles que são novos nas alternativas à base de plantas, que podem preferir opções mais doces e indulgentes. Os fabricantes capitalizam esta tendência com extensas expansões de linha de produtos e lançamentos de sabores criativos destinados a diversificar a escolha dos consumidores e a capturar novos segmentos de mercado. A disponibilidade de leite de amêndoa com sabor nos pontos de alimentação e cafés também ajuda a impulsionar o crescimento, à medida que os consumidores apreciam estes produtos numa variedade de ambientes fora de casa.

Por Canal de Distribuição: A Expansão do Comércio no Estabelecimento Transforma o Acesso ao Mercado

O canal de distribuição fora do estabelecimento detém a maior participação de mercado no mercado de leite de amêndoa na Europa, comandando aproximadamente 78,92% do mercado em 2025. Esta dominância deve-se em grande parte à extensa disponibilidade de produtos de leite de amêndoa em supermercados, hipermercados, lojas de conveniência e plataformas de retalho online. Estes pontos de venda oferecem aos consumidores acesso fácil e frequente ao leite de amêndoa como parte das suas compras regulares de mercearia, impulsionando volumes de vendas elevados e sustentados. A conveniência e variedade proporcionadas pelos canais fora do estabelecimento apoiam a fidelização dos consumidores e as compras repetidas. Os principais retalhistas em mercados chave como a Alemanha, o Reino Unido e a França desenvolveram secções dedicadas à base de plantas, impulsionando ainda mais a penetração fora do estabelecimento. O amplo alcance, os preços competitivos e as atividades promocionais nestes canais ajudam a manter a sua posição dominante.

Inversamente, o canal no estabelecimento é o segmento de crescimento mais rápido, acelerando a um CAGR de 15,46% até 2031. Este segmento inclui cafés, restaurantes, bares e outros pontos de alimentação que estão a incorporar cada vez mais o leite de amêndoa nas suas ofertas de bebidas e alimentos. O crescimento no estabelecimento é impulsionado pela penetração estratégica no setor de alimentação, onde os consumidores são introduzidos ao leite de amêndoa em café, batidos e bebidas especiais, expandindo a exposição global do mercado. As principais cadeias de café como Starbucks, Costa Coffee e Caffè Nero oferecem amplamente leite de amêndoa como opção não láctea para satisfazer a procura dos consumidores por alternativas à base de plantas fora de casa. O crescimento deste canal reflete uma mudança nos padrões de consumo dos consumidores em direção a ocasiões fora de casa e compras de experiência. Os pontos de alimentação também funcionam como pontos de experimentação, convertendo novos consumidores que poderão posteriormente adquirir leite de amêndoa através dos canais de retalho.

Análise Geográfica

A liderança de mercado da Alemanha com uma participação de 23,41% em 2025 sublinha o seu elevado nível de aceitação dos consumidores e a presença de um ambiente regulatório favorável. A sofisticada base de consumidores do país valoriza a qualidade do produto, os benefícios para a saúde e a sustentabilidade, o que confere aos intervenientes estabelecidos uma vantagem competitiva. A forte posição de mercado da Alemanha é ainda reforçada por políticas e regulamentos de apoio que promovem produtos orgânicos e ecológicos. A infraestrutura de retalho bem desenvolvida do país e a consciencialização generalizada sobre dietas à base de plantas criam um ambiente propício para o crescimento contínuo. As marcas locais e os intervenientes internacionais estão igualmente a aproveitar a reputação de qualidade do país para sustentar a sua dominância de mercado.

Entretanto, os Países Baixos estão a registar um crescimento rápido a um CAGR de 15,22% até 2031. Esta expansão dinâmica é alimentada pelo robusto ecossistema de inovação do país, que introduz continuamente novas formulações de produtos e variantes. Os quadros regulatórios nos Países Baixos são progressivos e favoráveis ao desenvolvimento à base de plantas, permitindo às empresas experimentar e otimizar as suas ofertas. A mentalidade progressista do país em relação à sustentabilidade e à inovação torna-o um mercado atrativo para marcas emergentes e intervenientes estabelecidos que procuram capitalizar as preferências dos consumidores por produtos funcionais, orientados para a saúde e sustentáveis. O ambiente regulatório incentiva investimentos em investigação e desenvolvimento e a diversificação de produtos, impulsionando a expansão acelerada do mercado.

Outros países europeus também estão a contribuir para o crescimento global do mercado. Por exemplo, o Reino Unido, a França e a Espanha estão a assistir a crescentes mudanças dos consumidores em direção a opções lácteas à base de plantas e orgânicas, apoiadas pelo aumento da consciencialização para a saúde e preocupações de sustentabilidade. Países como a Suécia e a Bélgica estão a ganhar destaque devido à sua elevada consciência ambiental e regulamentos de apoio aos alimentos à base de plantas. No geral, o mercado de leite de amêndoa na Europa é caracterizado por dinâmicas regionais diversas, com mercados maduros como a Alemanha a dar o ritmo, enquanto mercados emergentes como os Países Baixos avançam rapidamente através da inovação e de políticas de apoio. O crescimento coletivo nestas regiões reflete o crescente apetite da Europa por alternativas lácteas à base de plantas sustentáveis, saudáveis e inovadoras.

Panorama Competitivo

O mercado europeu de leite de amêndoa exibe uma intensidade competitiva moderadamente elevada, classificada em 7 de 10, impulsionada em grande medida pela dominância de corporações multinacionais estabelecidas. Estes intervenientes globais alavancam consideráveis vantagens de escala em capacidades de fabrico, distribuição e investimento em marketing, permitindo-lhes manter posições sólidas nos mercados chave. As suas infraestruturas de fabrico estabelecidas permitem eficiências de custo e produção em grande volume, enquanto as vastas redes de distribuição garantem uma penetração geográfica abrangente, desde os principais centros da Europa Ocidental até aos mercados emergentes do leste. Orçamentos de marketing significativos facilitam um forte reconhecimento de marca e permitem extensas campanhas promocionais, reforçando a fidelização dos consumidores e as barreiras à entrada para os intervenientes mais pequenos.

Entre as principais empresas multinacionais, a inovação estratégica e a diversificação desempenham papéis cruciais na manutenção da vantagem competitiva. As empresas investem continuamente em investigação e desenvolvimento para introduzir novas variantes de leite de amêndoa com benefícios de saúde acrescidos, nutrição enriquecida e sabores inovadores, apelando a preferências de consumidores cada vez mais sofisticadas. A expansão do portefólio de produtos inclui também linhas de leite de amêndoa premium e de especialidade, como formulações barista e opções orgânicas, consolidando o seu apelo em vários segmentos de clientes.

Além disso, muitos intervenientes estão a focar-se na sustentabilidade ao longo de toda a cadeia de valor, alinhando-se com as crescentes expectativas dos consumidores relacionadas com o aprovisionamento ecológico, embalagem e práticas de produção. Adicionalmente, as ofertas de leite de amêndoa de marca própria por parte das cadeias de supermercados intensificam a concorrência ao fornecerem alternativas económicas aos produtos de marca. O setor em geral é dinâmico, com fusões, aquisições e alianças estratégicas a moldar a estrutura do mercado à medida que os intervenientes procuram otimizar a sinergia de escala e inovação. Para se manterem competitivas, as empresas devem inovar continuamente, manter relações sólidas com os retalhistas e adotar práticas sustentáveis que ressoem com os gostos e valores em evolução dos consumidores europeus.

Líderes do Setor de Leite de Amêndoa na Europa

Britvic PLC

Calidad Pascual SAU

Danone S.A.

Blue Diamond Growers

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Maio de 2024: Califia Farms lançou a linha Barista Blend para o Reino Unido, incluindo o Organic Oat Barista Blend e o Almond Barista Blend a GBP 2,35 por litro, formulados especificamente para aplicações de café em casa com capacidades de espuma e vaporização melhoradas. O lançamento visa a crescente procura por bebidas orgânicas e de amêndoa nos segmentos barista profissional e doméstico.

- Abril de 2024: Alpro lançou linhas de produtos com proteína melhorada e embalagens de 500 ml nos mercados europeus, atendendo à procura dos consumidores por tamanhos de porção convenientes e perfis nutricionais melhorados em alternativas de leite à base de plantas, incluindo formulações à base de amêndoa.

- Dezembro de 2023: Blue Diamond Growers alargou a sua linha Almond Breeze com o lançamento do Almond Breeze Original Almond & Oat Blend. Este novo leite à base de plantas combina amêndoas e aveia, proporcionando 45 calorias, 450 mg de cálcio e 4 gramas de açúcar por porção de 1 chávena. O produto foi concebido para oferecer uma versão mais saudável e cremosa do leite de aveia tradicional.

- Fevereiro de 2023: Danone inaugurou o Centro de Investigação e Inovação Daniel Carasso em Paris-Saclay dedicado a produtos lácteos frescos e à base de plantas, com centros especializados em produtos à base de plantas na Bélgica e nos EUA, apoiando o aumento do investimento na superioridade do produto e lançamentos de inovação. Esta expansão das instalações demonstra o compromisso contínuo com a liderança no mercado europeu de produtos à base de plantas.

Âmbito do Relatório do Mercado de Leite de Amêndoa na Europa

Comércio Fora do Estabelecimento, Comércio no Estabelecimento são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Adoçado |

| Não Adoçado |

| Caixinha |

| Garrafa Plástica |

| Garrafa de Vidro |

| Outros |

| Com Sabor |

| Sem Sabor |

| Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Retalho Online | |

| Retalhistas Especializados | |

| Supermercados e Hipermercados | |

| Outros | |

| Comércio no Estabelecimento |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Adoçado | |

| Não Adoçado | ||

| Por Tipo de Embalagem | Caixinha | |

| Garrafa Plástica | ||

| Garrafa de Vidro | ||

| Outros | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Canal de Distribuição | Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Retalho Online | ||

| Retalhistas Especializados | ||

| Supermercados e Hipermercados | ||

| Outros | ||

| Comércio no Estabelecimento | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos à base de plantas em vez dos seus produtos animais habituais, como queijo, manteiga, leite, gelado, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e de especialidade em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como o vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga normal.

- Gelado Não Lácteo - O gelado à base de plantas é uma categoria em crescimento. O gelado não lácteo é um tipo de sobremesa feita sem ingredientes animais. É tipicamente considerado um substituto do gelado comum para aqueles que não podem ou não comem produtos animais ou derivados de animais, incluindo ovos, leite, natas ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de frutos secos (por ex., avelãs, sementes de cânhamo), sementes (por ex., sésamo, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por ex., soja). O leite à base de plantas como o leite de soja e o leite de amêndoa são populares na Ásia Oriental e no Médio Oriente há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada fazendo a manteiga bruta passar por processamento químico e são-lhe adicionados determinados emulsionantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de forma alguma. |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. O fabrico de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Natas Simples | As natas simples contêm cerca de 18% de gordura. É uma camada única de natas que aparece sobre o leite fervido. |

| Natas Duplas | As natas duplas contêm 48% de gordura, mais do dobro da quantidade de gordura das natas simples. São mais pesadas e espessas do que as natas simples. |

| Natas para Bater | Têm uma percentagem de gordura muito mais elevada do que as natas simples (36%). Usadas para cobrir bolos, tartes e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas em estado congelado. Por ex., sorvetes, sorbets, iogurtes congelados. |

| Leite UHT (Leite a Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento a ultra-alta temperatura (UHT) do leite envolve aquecimento durante 1-8 segundos a 135-154°C, o que mata o microrganismo patogénico formador de esporos, resultando num produto com uma vida útil de vários meses. |

| Manteiga Não Láctea/Manteiga à Base de Plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de frutos secos, como amêndoas, castanhas de caju, cocos, e até de outros alimentos como soja, plátanos, aveia e ervilhas. |

| Comércio no Estabelecimento | Refere-se a restaurantes, restaurantes de serviço rápido (QSR) e bares. |

| Comércio Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo macio, ligeiramente quebradiço, maturado com bolores e de casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos à base de plantas com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco macio e cremoso com um sabor ligeiramente ácido, feito a partir de leite e natas. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com sumo de fruta, puré de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sorbet | O sorbet é uma sobremesa congelada adoçada feita com fruta e algum tipo de produto lácteo, como leite ou natas. |

| Estável à Temperatura Ambiente | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou «na prateleira», durante pelo menos um ano e não precisam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (Direct Store Delivery) é o processo na gestão da cadeia de abastecimento em que o produto é entregue diretamente da unidade de fabrico ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, natas frescas e açúcar. |

| Vacas Alimentadas com Erva | As vacas alimentadas com erva têm permissão para pastar em pastagens, onde comem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Subscrição