Tamanho e Participação do Mercado de Iogurte Não Lácteo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

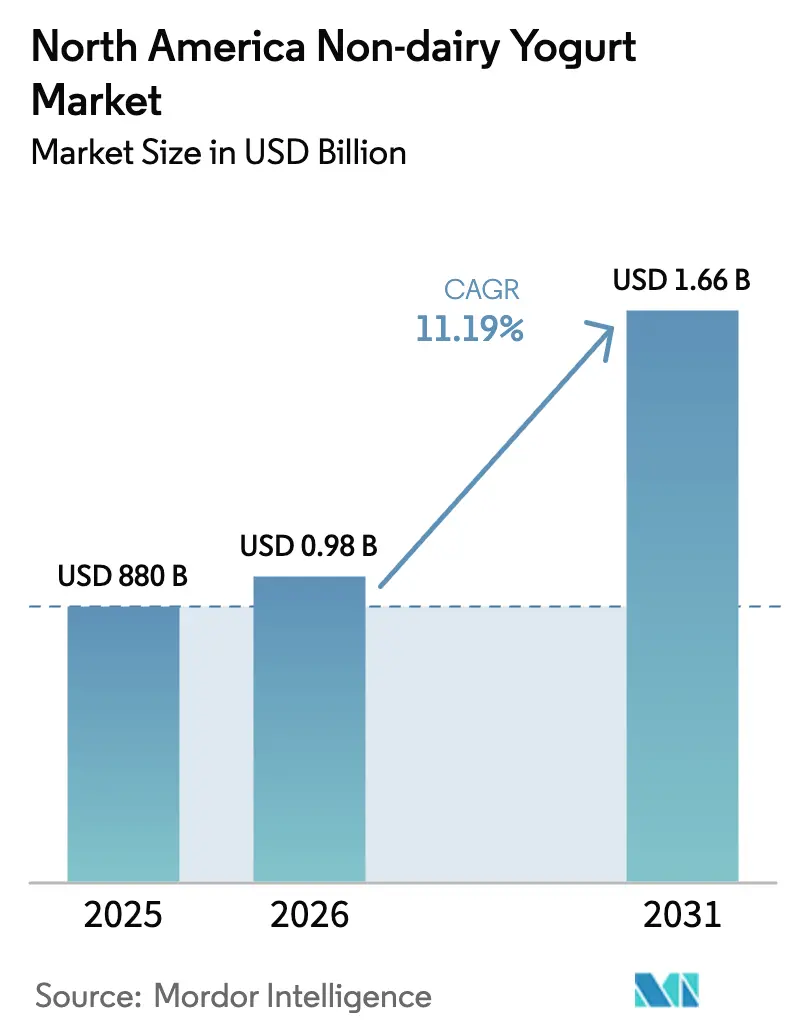

| Tamanho do mercado no ano base (2025) | 880 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.19% CAGR |

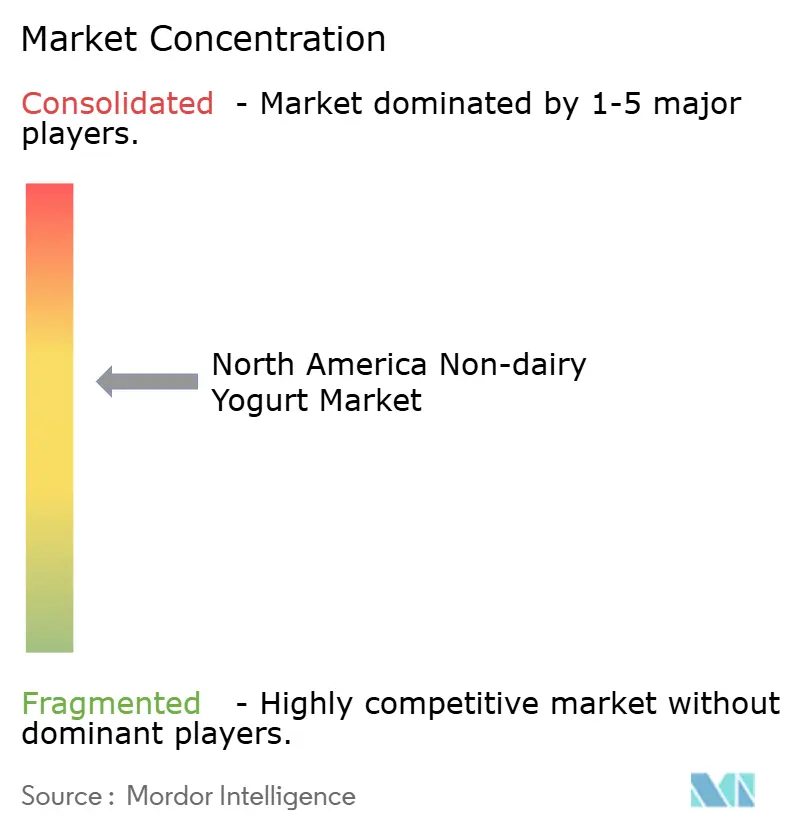

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte Não Lácteo da América do Norte pela Mordor Intelligence

O tamanho do mercado de iogurte não lácteo da América do Norte deve crescer de USD 880 milhões em 2025 para USD 978,47 milhões em 2026, com previsão de atingir USD 1,66 bilhão até 2031 a uma CAGR de 11,19% ao longo de 2026-2031. Esta trajetória reflete mudanças estruturais nas fontes de proteína do consumidor, impulsionadas pela má absorção de lactose que afeta 68% da população global e se concentra entre os grupos demográficos asiático-americanos (90%), afro-americanos (75%) e hispânicos/latinos (50-80%) nos Estados Unidos [1]Fonte: Biblioteca Nacional de Medicina, "Intolerância à Lactose", ncbi.nlm.nih.gov. A clareza regulatória está emergindo à medida que a Administração de Alimentos e Medicamentos dos EUA divulgou orientações preliminares em janeiro de 2025 recomendando que as alternativas de iogurte à base de plantas identifiquem claramente sua fonte vegetal nos painéis de exibição principais, enquanto mantém que apenas produtos derivados de laticínios que atendam ao 21 CFR 131.200 podem usar o termo não qualificado "iogurte" [2]Fonte: Administração de Alimentos e Medicamentos dos EUA," Orientação Preliminar", fda.gov. As formulações à base de aveia estão ganhando popularidade porque o beta-glucano fornece viscosidade natural, reduzindo o uso de hidrocoloides e apoiando as alegações de rótulo limpo. As linhas para beber atraem compradores orientados à conveniência e se alinham com a tendência mais ampla de bebidas proteicas, enquanto as variantes com sabor aproveitam sistemas de sabores naturais para mascarar notas arenosas ou de feijão. A distribuição permanece centrada em supermercados, mas a demanda de serviços de alimentação está se recuperando à medida que cafés e redes de serviço rápido adicionam itens de menu sem laticínios. A gestão de margens depende do hedging dos custos de insumos de amêndoa e aveia, da garantia de contratos flexíveis de co-embalagem e do avanço das tecnologias de textura que reduzem a lacuna sensorial com os laticínios.

Principais Conclusões do Relatório

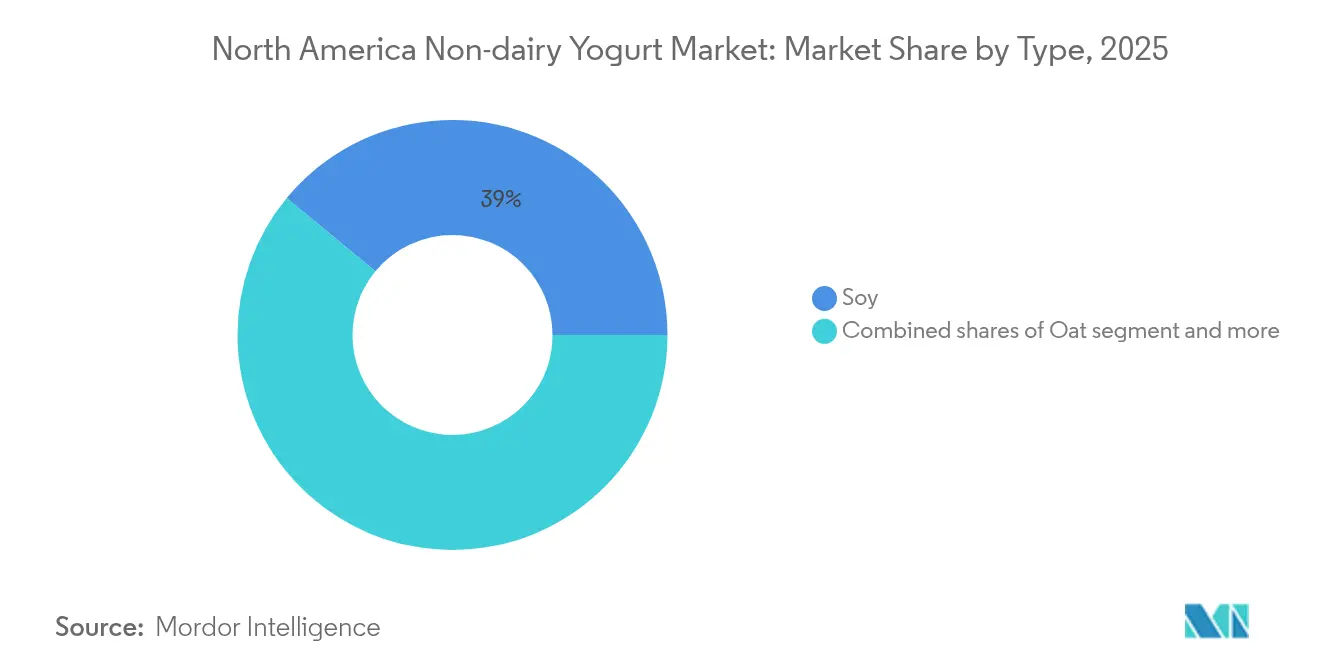

- Por tipo, a soja reteve 39,01% da participação de mercado de iogurte não lácteo em 2025, enquanto o iogurte de aveia está projetado para expandir a uma CAGR de 11,54% até 2031.

- Por categoria, os produtos de colher lideraram com 47,52% de participação de receita em 2025; os formatos para beber têm previsão de crescer a uma CAGR de 12,18% até 2031.

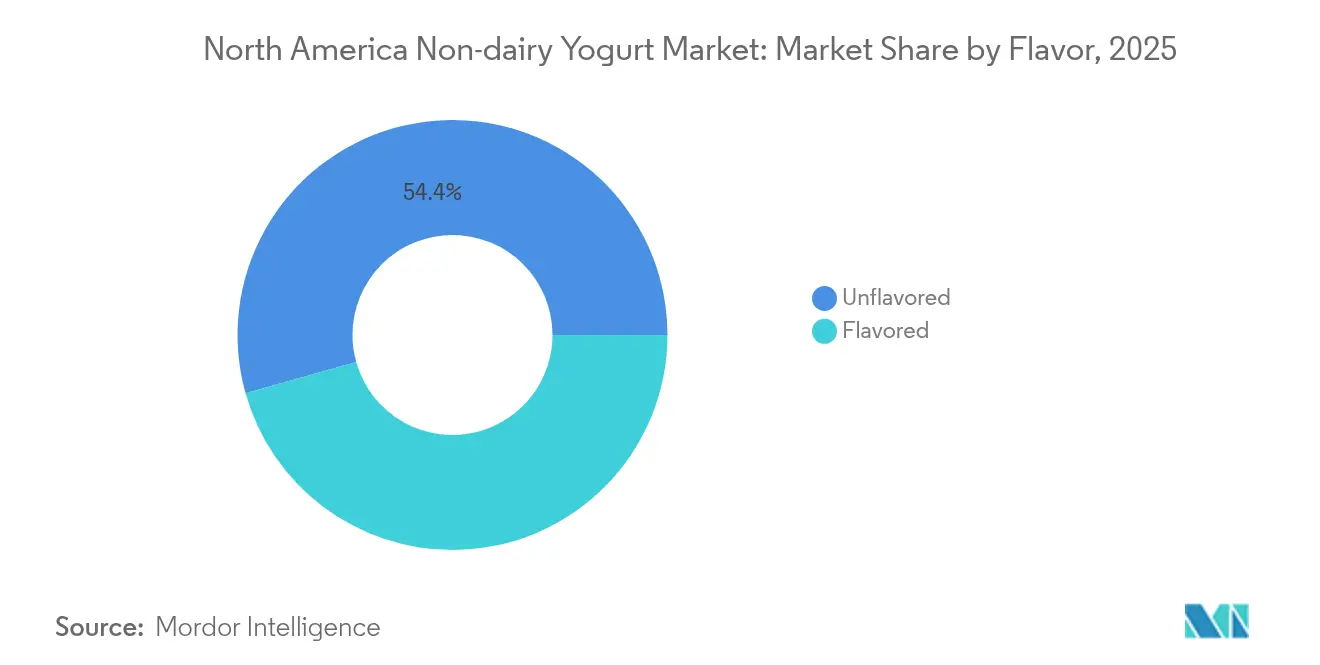

- Por sabor, as variantes com sabor capturaram 45,63% de participação em 2025 e estão posicionadas para avançar a uma CAGR de 13,06% até 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 81,74% de participação em 2025, enquanto os canais de comércio no estabelecimento estão se recuperando a uma CAGR de 11,92% até 2031.

- Por geografia, os Estados Unidos responderam por 91,47% das vendas de 2025; o Canadá representa o território de crescimento mais rápido com uma CAGR de 12,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iogurte Não Lácteo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da intolerância à lactose e alergias a laticínios | +2.3% | América do Norte, com maior impacto nos centros urbanos dos Estados Unidos e nas áreas metropolitanas canadenses | Médio prazo (2-4 anos) |

| Adoção crescente de dietas à base de plantas/flexitarianas | +2.1% | Estados Unidos e Canadá, particularmente entre os grupos demográficos da Geração Z e Millennials | Longo prazo (≥ 4 anos) |

| Aumento da consciência sobre saúde e apelo probiótico | +1.8% | Estados Unidos, Canadá, com expansão para o Restante da América do Norte | Médio prazo (2-4 anos) |

| Inovação em texturas à base de plantas | +1.6% | Estados Unidos (centros de inovação: Califórnia, Nova Iorque), Canadá (Ontário, Colúmbia Britânica) | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com o bem-estar animal influenciando as decisões de compra | +1.4% | Costa Oeste dos Estados Unidos e Nordeste, mercados urbanos canadenses | Longo prazo (≥ 4 anos) |

| Ampla disponibilidade no varejo e online de iogurtes não lácteos | +1.2% | América do Norte, com penetração acelerada nos canais de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Intolerância à Lactose e Alergias a Laticínios

A má absorção de lactose afeta aproximadamente 68% da população global, com prevalência concentrada entre grupos étnicos que dominam as mudanças demográficas da América do Norte. A intolerância à lactose autorrelatada nos Estados Unidos aumentou à medida que campanhas de conscientização de associações de gastroenterologia e redes de atenção primária normalizam os testes, criando uma base de consumidores medicamente validada que vê o iogurte não lácteo como uma necessidade funcional em vez de uma escolha de estilo de vida. As alergias a laticínios, distintas da intolerância, afetam 2-3% das crianças com menos de 3 anos e persistem na idade adulta em aproximadamente 20% dos casos, impulsionando a demanda por alternativas sem alérgenos que atendam aos requisitos da Lei de Rotulagem de Alérgenos Alimentares e Proteção ao Consumidor da Administração de Alimentos e Medicamentos dos EUA. A alegação de saúde qualificada da Administração de Alimentos e Medicamentos dos EUA de março de 2024 que relaciona o consumo de iogurte à redução do risco de diabetes tipo 2, embora limitada a produtos lácteos que atendam ao 21 CFR 131.200, paradoxalmente elevou o halo de saúde da categoria, levando os fabricantes à base de plantas a buscar ensaios clínicos que demonstrem benefícios glicêmicos comparáveis de formulações fortificadas, de acordo com a Alegação de Saúde Qualificada da Administração de Alimentos e Medicamentos dos EUA de março de 2024. Esse nexo demográfico-médico posiciona a intolerância à lactose não como uma restrição de nicho, mas como um pilar de crescimento estrutural, particularmente à medida que as populações hispânicas/latinas estão projetadas para compor 28% da população dos EUA até 2030 [3].Fonte: Agência do Censo dos EUA, Projeção da População dos EUA para Começar a Diminuir na Segunda Metade do Século", census.gov

Adoção Crescente de Dietas à Base de Plantas/Flexitarianas

Os consumidores flexitarianos, aqueles que reduzem mas não eliminam produtos de origem animal, representam um mercado endereçável maior do que veganos (6% dos consumidores dos EUA) ou vegetarianos (5%), pois priorizam a substituição ocasional em vez da exclusão categórica, de acordo com a Associação de Alimentos à Base de Plantas de 2024. O comportamento de compra deste grupo é episódico em vez de habitual, criando volatilidade nas taxas de repetição, mas ampliando a incidência de experimentação entre dados demográficos anteriormente resistentes a alegações à base de plantas. Consumidores mais jovens, particularmente a Geração Z (nascidos em 1997-2012) e os Millennials (nascidos em 1981-1996), exibem maior disposição para pagar prêmios por iogurte à base de plantas quando posicionado em torno de métricas de sustentabilidade, como uso de água (o iogurte de amêndoa requer 371 litros por quilograma versus 1.050 litros para iogurte lácteo) ou emissões de gases de efeito estufa. A expansão do segmento flexitariano depende da paridade de sabor e da convergência de preços; enquanto o iogurte à base de plantas tiver um prêmio sobre os equivalentes lácteos, a adoção permanecerá confinada a domicílios de renda mais alta e mercados urbanos costeiros, em vez de alcançar a penetração no mercado de massa no Meio-Oeste e nas regiões Sul, onde os laticínios permanecem culturalmente arraigados.

Aumento da Consciência sobre Saúde e Apelo Probiótico

As cepas probióticas tradicionalmente associadas ao iogurte lácteo, Lactobacillus acidophilus, Bifidobacterium animalis subsp. Lactis, Streptococcus thermophilus, foram adaptadas com sucesso a matrizes à base de plantas, embora as taxas de sobrevivência e a atividade metabólica variem de acordo com o pH do substrato, o tempo de fermentação e as condições de armazenamento, de acordo com o Journal of Dairy Science de 2024. O lançamento pela Califia Farms em janeiro de 2025 de bebidas de iogurte contendo BB-12 (Bifidobacterium animalis subsp. lactis) a 1 bilhão de UFC por porção representa uma aposta estratégica de que os consumidores equipararão a contagem de probióticos à eficácia, apesar das evidências clínicas limitadas de que os sistemas de entrega à base de plantas conferem benefícios idênticos ao microbioma intestinal que os laticínios, de acordo com o Comunicado de Imprensa da Califia Farms de janeiro de 2025. Essa ambiguidade regulatória permite que as marcas se diferenciem por meio da seleção de cepas, contagens de UFC e garantias de vida útil, mas também atrai escrutínio da Comissão Federal de Comércio se o marketing implicar benefícios terapêuticos sem comprovação. Pesquisas emergentes sobre pós-bióticos, metabólitos produzidos pela fermentação probiótica, sugerem que iogurtes à base de plantas ricos em ácidos graxos de cadeia curta (butirato, propionato) podem proporcionar benefícios anti-inflamatórios independentes de culturas vivas, abrindo uma via de posicionamento secundária para marcas limitadas pela logística de cadeia de frio.

Inovação em Texturas à Base de Plantas

A ascensão do iogurte de aveia a uma CAGR prevista de 11,67% até 2030 decorre do beta-glucano, uma fibra solúvel que forma géis viscosos em concentrações tão baixas quanto 0,5-1,0%, reduzindo a dependência de hidrocoloides adicionados, como pectina, goma guar ou goma de alfarroba, que contribuem para uma sensação na boca "pegajosa", de acordo com o Food Hydrocolloids Journal de 2024. Os tratamentos enzimáticos, particularmente as aplicações de amilase e protease, decompõem amidos e proteínas em moléculas menores que melhoram a capacidade de retenção de água e reduzem a arenosidade, uma reclamação persistente em formulações à base de amêndoa, onde a fibra insolúvel cria heterogeneidade textural, de acordo com o Journal of Food Engineering de 2024. O processamento a alta pressão (HPP), operando a 400-600 MPa, estende a vida útil para 60-90 dias sem degradação térmica de nutrientes sensíveis ao calor ou probióticos, embora os custos de capital de USD 1-2 milhões por unidade limitem a adoção a fabricantes maiores como Danone e Chobani, de acordo com a Associação de Fabricantes de Equipamentos HPP. Os depósitos de patentes em 2024-2025 revelam um foco em estratégias de fortificação de proteínas que misturam proteínas de ervilha, feijão-fava e arroz para atingir 10-15 gramas por porção, correspondendo aos benchmarks do iogurte grego, enquanto minimizam os sabores residuais de feijão por meio de encapsulamento ou compostos de mascaramento de sabor, Base de Dados de Patentes do USPTO. O lançamento pelo Forager Project em maio de 2025 de iogurte de caju estilo grego com 10 gramas de proteína por porção exemplifica essa convergência de textura e nutrição, visando consumidores que veem o iogurte como um veículo de recuperação pós-treino em vez de um alimento básico do café da manhã.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das matérias-primas à base de plantas | -1.8% | Estados Unidos (cinturão de amêndoas da Califórnia, regiões de aveia do Meio-Oeste), Canadá (províncias das Pradarias) | Médio prazo (2-4 anos) |

| Sabor ou sensação na boca inferiores em comparação ao iogurte lácteo | -1.5% | América do Norte, particularmente entre os consumidores que experimentam pela primeira vez e os grupos demográficos mais velhos | Curto prazo (≤ 2 anos) |

| Desafios na cadeia de suprimentos no abastecimento de nozes/bases vegetais | -1.2% | Estados Unidos (Califórnia propensa a secas), Canadá (colheitas de aveia dependentes do clima) | Médio prazo (2-4 anos) |

| Desafios de rotulagem e regulatórios em torno das alegações "não lácteas" | -0.9% | Estados Unidos (jurisdição da Administração de Alimentos e Medicamentos dos EUA), Canadá (supervisão da Health Canada) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Matérias-Primas à Base de Plantas

Os preços das amêndoas da Califórnia tiveram uma média de USD 2,80-3,20 por libra em 2024, acima de USD 2,40-2,60 em 2023, à medida que as condições de seca reduziram os rendimentos em estimados 8-12% e as alocações de água do Projeto do Vale Central enfrentaram mais cortes, de acordo com o Relatório de Amêndoas da Califórnia do Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos EUA de 2024. A aveia de grau alimentício, essencial para a produção de iogurte, alcançou um prêmio sobre a aveia de grau de ração em 2024, à medida que a demanda concorrente do setor de leite de aveia, que cresceu ano a ano, apertou o fornecimento norte-americano, particularmente das províncias das Pradarias canadenses (Saskatchewan, Manitoba, Alberta), que respondem por 80% da produção de aveia do continente, de acordo com o Relatório de Colheita do Statistics Canada de 2024. Os preços da soja, embora mais estáveis devido ao abastecimento global diversificado, exibiram volatilidade em 2024-2025 à medida que os mandatos de biodiesel sob o Padrão de Combustível Renovável desviaram 40% da produção de soja dos EUA para aplicações de energia, criando pressão ascendente sobre os preços da soja de grau alimentício, de acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA. As estratégias de integração vertical, como garantir contratos de longo prazo com produtores de amêndoa ou investir em instalações de processamento de aveia, permanecem intensivas em capital e expõem os fabricantes ao risco agrícola, explicando por que a maioria dos players depende de mercados de commodities e fornecedores terceirizados, apesar da volatilidade de preços.

Sabor ou Sensação na Boca Inferiores em Comparação ao Iogurte Lácteo

Estudos de avaliação sensorial identificam consistentemente cremosidade, equilíbrio de acidez e ausência de sabores desagradáveis como atributos em que o iogurte à base de plantas tem desempenho inferior aos benchmarks lácteos, com pontuações de aceitação do consumidor aumentando para laticínios em degustações às cegas. Notas de feijão no iogurte de soja, sensação na boca calcária no iogurte de amêndoa e sabores de grãos fermentados no iogurte de aveia decorrem da oxidação lipídica, desnaturação de proteínas e atividade enzimática residual que são difíceis de mascarar sem comprometer o posicionamento de rótulo limpo. Os sistemas de aromatização natural, baunilha, purês de frutas, cacau, podem obscurecer defeitos de notas básicas, mas adicionam 10-15% aos custos de formulação, reduzindo a lacuna de margem em relação aos laticínios e limitando a aplicabilidade em SKUs sem sabor que atraem consumidores puristas. A fortificação de proteínas, embora aborde a paridade nutricional, introduz desafios texturais adicionais; o isolado de proteína de ervilha, o fortificante mais comum, confere adstringência e arenosidade em concentrações acima de 8-10 gramas por porção, a menos que tratado com ciclodextrinas ou outras tecnologias de encapsulamento que adicionam USD 0,15-0,25 por unidade. Os ciclos de reformulação, tipicamente 12-18 meses desde a escala de bancada até o lançamento comercial, ficam atrás dos ciclos de feedback do consumidor, o que significa que as reclamações de sabor identificadas em 2024 podem não ser abordadas no mercado até o final de 2025 ou 2026, criando uma lacuna de percepção persistente que beneficia os titulares lácteos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Aveia Ganha Terreno sobre o Legado Nutricional da Soja

O iogurte de soja detinha 39,01% de participação de mercado em 2025, refletindo sua vantagem de pioneiro e perfil completo de aminoácidos que corresponde à qualidade de proteína dos laticínios, mas o iogurte de aveia está expandindo a uma CAGR de 11,54% até 2031, pois as propriedades naturais de espessamento do beta-glucano eliminam a necessidade de estabilizadores que os consumidores associam ao processamento excessivo. O iogurte de amêndoa ocupa um nicho premium, comandando preços no varejo acima dos equivalentes de soja e aveia, mas enfrenta dificuldades com o teor de proteínas (tipicamente 2-4 gramas por porção versus 6-8 gramas para a soja) e críticas à pegada hídrica que comprometem o posicionamento de sustentabilidade. A categoria "Outros", abrangendo coco, caju, proteína de ervilha e bases emergentes como castanha pili (Lavva) e leite de linhaça (Good Karma), captura testes impulsionados pela inovação, mas carece de escala na cadeia de suprimentos para atingir a paridade de custos, confinando essas SKUs a varejistas de canal natural e modelos diretos ao consumidor. A expansão da Chobani em 2024 para o iogurte à base de aveia, aproveitando sua infraestrutura de cadeia de frio existente e relacionamentos com varejistas, sinaliza que os players mainstream veem a aveia como o motor de crescimento da categoria, potencialmente deslocando a dominância da soja até 2028-2029 se as trajetórias atuais se mantiverem. A dinâmica regulatória favorece a soja no curto prazo, pois seu status GRAS (Geralmente Reconhecido como Seguro) estabelecido e décadas de dados de segurança reduzem o risco de reformulação, enquanto ingredientes novos como a castanha pili ou o tremoço exigem uma revisão mais extensa da Administração de Alimentos e Medicamentos dos EUA sob a estrutura de controles preventivos da Lei de Modernização da Segurança Alimentar.

A fortificação de proteínas está convergindo em todas as bases, com marcas misturando proteínas de ervilha, arroz e feijão-fava para atingir 10-15 gramas por porção, correspondendo ao iogurte grego, sem desencadear reclamações de sabor desagradável que afligem a fortificação de fonte única. O teor de carboidratos da aveia (18-22 gramas por porção) a posiciona como uma fonte de energia pré-treino em vez de um lanche com baixo teor de carboidratos, diferenciando seu caso de uso das bases de amêndoa e coco que atraem os adeptos de dietas cetogênicas e paleo. O teor de fitoestrogênio do iogurte de soja, isoflavonas a 20-30 miligramas por porção, permanece uma faca de dois gumes, atraindo consumidores que buscam alívio dos sintomas da menopausa, enquanto afasta outros preocupados com efeitos hormonais, apesar das evidências clínicas que não mostram impacto adverso em níveis típicos de consumo, de acordo com o Escritório de Suplementos Dietéticos dos Institutos Nacionais de Saúde dos EUA. A interação entre o ingrediente base, o teor de proteínas e o perfil de carboidratos sugere que a segmentação por tipo se fragmentará ainda mais à medida que as tendências de nutrição personalizada impulsionem a demanda por iogurtes adaptados a padrões alimentares específicos (alto teor de proteínas, baixo teor de carboidratos, alto teor de fibras) em vez de um posicionamento monolítico à base de plantas.

Por Categoria: Os Formatos para Beber Capturam a Demanda em Movimento

O iogurte de colher detinha 47,52% de participação de mercado em 2025, ancorado pelas ocasiões de café da manhã e lanche, onde o consumo em tigela se alinha com coberturas de granola, frutas e nozes, mas o iogurte para beber está acelerando a uma CAGR de 12,18% até 2031, pois garrafas de porção individual (237-355 ml) penetram em lojas de conveniência, academias e micro-mercados de local de trabalho. Os formatos para beber também permitem formulações estáveis em prateleira por meio do processamento em temperatura ultra-alta (UHT), eliminando os requisitos de refrigeração e expandindo a distribuição para conjuntos não refrigerados em lojas de conveniência e máquinas de venda automática, um canal em que o iogurte de colher não pode competir [o processamento UHT estende a vida útil para 6-9 meses sem refrigeração]. O lançamento pela Maison Riviera em fevereiro de 2025 de iogurte de aveia para beber com aproveitamento de resíduos no Canadá, feito a partir do excedente de produção de leite de aveia, ilustra como os formatos para beber acomodam narrativas de sustentabilidade ao reutilizar subprodutos que de outra forma seriam descartados.

A resiliência do iogurte de colher decorre de seu posicionamento como substituto de refeição, com marcas enfatizando 15-20 gramas de proteína por porção (via fortificação) e tamanhos de porção de 150-170 gramas que fornecem saciedade comparável ao iogurte grego. As expectativas de textura diferem acentuadamente entre as categorias; os consumidores de bebidas toleram viscosidade mais fina e priorizam a intensidade do sabor, enquanto os consumidores de colher exigem cremosidade e sensação na boca que imitem os laticínios, criando desafios de formulação distintos. A adoção em serviços de alimentação favorece os formatos para beber, pois cafés e restaurantes de serviço rápido podem integrá-los a smoothies, bebidas de café e refrigeradores de produtos prontos sem necessitar de tigelas ou colheres, reduzindo a complexidade operacional. A divisão de categoria provavelmente se ampliará à medida que os formatos para beber buscarem o posicionamento de bebida funcional (energia, imunidade, saúde intestinal), enquanto os formatos de colher defendem as ocasiões tradicionais de iogurte (café da manhã, sobremesa, ingrediente culinário), criando trajetórias de crescimento paralelas com mínima canibalização.

Por Sabor: As Estratégias de Mascaramento Impulsionam o Crescimento dos Saborizados

O iogurte não lácteo com sabor comandou 45,63% de participação de mercado em 2025 e está expandindo a uma CAGR de 13,06% até 2031, superando as variantes sem sabor, à medida que os fabricantes implantam sistemas de aromatização natural, baunilha, morango, mirtilo, manga, cacau para mascarar notas de feijão, calcárias ou de grãos fermentados inerentes aos substratos vegetais. A baunilha permanece o sabor dominante, pois seus compostos aromáticos (vanilina, etilvanilina) suprimem efetivamente as notas desagradáveis, enquanto mantêm o apelo de rótulo limpo quando provenientes de grãos de Madagascar ou Taiti. Os sabores frutados aproveitam purês e concentrados para fornecer doçura e acidez que equilibram a base neutra ou ligeiramente amarga do iogurte à base de plantas, mas introduzem desafios de formulação em torno da estabilidade do pH e das interações com a pectina que podem causar sinerese (separação do soro) durante a vida útil. As variantes de cacau e chocolate, crescendo a taxas de dois dígitos, atraem ocasiões de sobremesa e grupos demográficos mais jovens, com marcas como Kite Hill e Forager Project posicionando-as como alternativas indulgentes, porém conscientes da saúde, a pudins ou sorvetes.

O iogurte sem sabor, embora de crescimento mais lento, retém uma base fiel entre os usuários culinários que o substituem por creme azedo, maionese ou iogurte lácteo em receitas, e entre consumidores puristas céticos quanto a açúcares adicionados e aromas naturais. O movimento de rótulo limpo, enfatizando listas de ingredientes com menos de 10 componentes, favorece as formulações sem sabor que evitam compostos de sabor, adoçantes e aditivos de cor. A escolha do adoçante bifurca o segmento com sabor: o açúcar de cana orgânico domina os produtos convencionais, enquanto estévia, fruta-dos-monges e alulose capturam os nichos de baixo índice glicêmico e amigáveis à dieta cetogênica, cada um conferindo sabores residuais distintos que exigem otimização do mascaramento de sabor. O cenário regulatório em torno das definições de "sabor natural", regido pelo 21 CFR101.22, que permite solventes sintéticos na extração se a substância aromatizante em si derivar de fontes naturais, cria preocupações de transparência que as marcas menores exploram ao listar fontes de sabor específicas (por exemplo, "extrato de baunilha" versus "sabor natural"). A trajetória de crescimento do iogurte com sabor sugere que a paridade de sabor com os laticínios será alcançada por meio da inovação em sabores antes da inovação em textura, pois as estratégias de mascaramento amadurecem mais rápido do que as tecnologias de proteínas e hidrocoloides.

Por Canal de Distribuição: O Comércio no Estabelecimento Recupera-se com a Recuperação dos Serviços de Alimentação

Supermercados e hipermercados detinham 81,74% de participação de distribuição em 2025, refletindo a maturação da categoria em conjuntos refrigerados convencionais, onde a metragem linear rivaliza com o iogurte lácteo em redes como Kroger, Safeway e Whole Foods Market, mas os canais de comércio no estabelecimento, restaurantes, cafés e operadores de serviços de alimentação, estão expandindo a uma CAGR de 11,92% até 2031, à medida que a recuperação do setor de alimentação pós-pandemia e a diversificação dos cardápios impulsionam as opções sem laticínios. A introdução pela Starbucks em 2024 de smoothies de iogurte à base de aveia e as adições de cardápio de parfait à base de plantas pela Panera Bread sinalizam que as redes nacionais veem o iogurte não lácteo como uma venda adicional com margem acrescida em vez de uma acomodação de nicho, particularmente porque a maioria dos clientes agora personaliza pedidos para excluir laticínios. Lojas de conveniência e varejistas especializados, embora menores em participação absoluta, estão capturando crescimento incremental à medida que os formatos para beber de porção individual alcançam formulações estáveis em prateleira que eliminam as restrições de cadeia de frio, permitindo a colocação em conjuntos não refrigerados e máquinas de venda automática.

A dominância do comércio fora do estabelecimento reflete o papel dos supermercados como canais primários de descoberta, onde a maioria dos testes de iogurte à base de plantas se origina de degustações na loja, displays em pontas de gôndola e preços promocionais que subsidiam testes entre consumidores fiéis aos laticínios. Os varejistas especializados, lojas de alimentos naturais como Sprouts Farmers Market e cooperativas independentes, servem como incubadoras para marcas emergentes (Lavva, Cocojune, GT's Living Foods) que carecem de escala de produção ou taxas de alocação de espaço para acessar as redes convencionais, embora a graduação para a distribuição em supermercados permaneça o objetivo estratégico para o crescimento de volume. Os clubes de atacado (Costco, Sam's Club) estão emergindo como impulsionadores de volume para marcas estabelecidas como Chobani e Oatly, oferecendo embalagens múltiplas (6-12 unidades) com descontos de 15-20% em relação ao preço por unidade nos supermercados, embora o modelo de compra a granel deste canal limite a variedade de SKU e favoreça os sabores mais vendidos (baunilha, morango, natural) em vez de ofertas de nicho.

Análise Geográfica

Os Estados Unidos responderam por 91,47% da receita de iogurte não lácteo da América do Norte em 2025, impulsionados por mercados urbanos costeiros (Califórnia, Nova Iorque, Massachusetts), onde a penetração de produtos à base de plantas supera as vendas totais de iogurte e as rendas domésticas suportam o prêmio de preço de 30-50% sobre os equivalentes lácteos. O duplo papel da Califórnia como o maior produtor de amêndoas do país e o estado mais populoso cria um ecossistema verticalmente integrado onde o abastecimento de ingredientes, a fabricação e o consumo se concentram dentro de um raio de 800 quilômetros, reduzindo os custos logísticos e permitindo a rápida iteração de produtos. A clareza regulatória nos Estados Unidos, particularmente as orientações preliminares da Administração de Alimentos e Medicamentos dos EUA de janeiro de 2025 sobre rotulagem à base de plantas, fornece aos fabricantes uma estrutura para alegações de marketing conformes, embora os esforços legislativos estaduais em Wisconsin e Idaho para restringir o termo "iogurte" a produtos exclusivamente lácteos introduzam fragmentação de conformidade.

O Canadá está expandindo a uma CAGR de 12,31% até 2031, superando os Estados Unidos à medida que os mandatos de aquisição à base de plantas provinciais, como a diretiva da Colúmbia Britânica de 2024 exigindo que as instituições públicas adquiram 20% dos alimentos de fornecedores à base de plantas, criam canais de demanda garantidos independentes das mudanças de preferência do consumidor. A postura proativa da Health Canada sobre a fortificação, permitindo a adição voluntária de cálcio, vitamina D e vitamina B12 a alternativas de iogurte à base de plantas sem notificação pré-mercado (ao contrário do requisito da Administração de Alimentos e Medicamentos dos EUA para que as alegações de teor de nutrientes atendam a limites específicos), reduz as barreiras de reformulação e acelera o tempo de colocação no mercado para SKUs fortificadas. A Earth's Own Food Company, um player canadense, aproveitou o abastecimento doméstico de aveia das províncias das Pradarias para obter vantagens de custo em relação aos concorrentes dos EUA que dependem de bases importadas, embora sua distribuição limitada fora do Canadá restrinja a escala de receita.

O Restante da América do Norte, abrangendo o México, a América Central e o Caribe, permanece incipiente com atividade comercial limitada, embora o comércio transfronteiriço de fabricantes dos EUA (Califia Farms, Ripple Foods) esteja introduzindo o iogurte à base de plantas em varejistas premium na Cidade do México, Monterrey e Guadalajara. Os marcos regulatórios no México, regidos pela Secretaria de Saúde e pela COFEPRIS, exigem rotulagem em espanhol e documentação de equivalência nutricional para produtos posicionados como alternativas lácteas, adicionando 6-12 meses aos cronogramas de entrada no mercado em comparação com os EUA ou Canadá. O potencial de crescimento da região depende da produção localizada, aproveitando o fornecimento de frutas tropicais do México (manga, mamão, goiaba) para aromatização e a produção de coco da América Central para ingredientes de base, em vez de modelos dependentes de importação que enfrentam barreiras tarifárias e logísticas. A vulnerabilidade climática, particularmente a exposição a furacões no Caribe e os ciclos de seca na América Central, introduz riscos na cadeia de suprimentos que desencorajam o investimento de capital de longo prazo por fabricantes multinacionais, explicando por que a região permanece um mercado de baixa prioridade, apesar de sua população de 180 milhões.

Panorama Competitivo

O mercado de iogurte não lácteo da América do Norte exibe consolidação moderada, à medida que os titulares multinacionais de laticínios (Danone, Groupe Lactalis) competem ao lado de especialistas à base de plantas (Oatly, Kite Hill, Califia Farms) e disruptores emergentes (Lavva, Cocojune, Good Karma) que aproveitam o posicionamento de nicho e os canais diretos ao consumidor para contornar o controle dos varejistas. A estratégia dual da Danone, desinvestindo marcas lácteas legadas (Horizon Organic, Wallaby) enquanto investe em sua Plataforma Aberta de Biotecnologia para fermentação de precisão, sinaliza uma aposta de longo prazo de que proteínas lácteas de próxima geração produzidas via fermentação microbiana convergirão com formulações de iogurte à base de plantas, criando produtos híbridos que entregam os atributos sensoriais dos laticínios sem insumos animais.

A mudança para um modelo de ativos leves da Oatly, exemplificada pelo fechamento da instalação de Dallas-Fort Worth e pela venda da planta de Ogden para a YYF em 2024, reflete pressões de margem oriundas dos preços de commodities de aveia e da intensidade promocional, forçando uma mudança para acordos de co-embalagem com terceiros que sacrificam a integração vertical pela eficiência de capital. As oportunidades se concentram em torno de alegações funcionais, suporte à imunidade, modulação do eixo intestino-cérebro, recuperação esportiva, que exigem substanciação clínica, mas comandam prêmios de preço se validadas, como evidenciado pelo iogurte de coco rico em probióticos da GT's Living Foods posicionado a USD 6-7 por recipiente de 237 ml versus USD 4-5 para SKUs convencionais à base de plantas. A implantação de tecnologia se concentra na otimização da fermentação, com marcas registrando patentes para cepas bacterianas adaptadas ao pH e aos perfis de nutrientes dos substratos à base de plantas, e no processamento a alta pressão (HPP) que estende a vida útil para 60-90 dias sem degradação térmica de probióticos ou vitaminas sensíveis ao calor.

Players menores como Lavva, usando castanhas pili provenientes de sistemas agroflorestais filipinos, e Cocojune, enfatizando o coco de origem única, estão criando nichos ao vincular a proveniência dos ingredientes às narrativas de agricultura regenerativa, um posicionamento que ressoa com consumidores ambientalmente conscientes céticos em relação às cadeias de suprimentos de commodities. A conformidade regulatória, particularmente em torno das alegações probióticas e da fortificação de nutrientes, favorecerá players maiores com equipes dedicadas de assuntos regulatórios capazes de navegar pelos requisitos de alegações de estrutura/função da Administração de Alimentos e Medicamentos dos EUA e pelas leis de rotulagem estaduais, criando barreiras à entrada para startups com capital insuficiente.

Líderes do Setor de Iogurte Não Lácteo da América do Norte

Groupe Lactalis

The Hain Celestial Group Inc.

Yoso Brands

Danone S.A.

Otsuka Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Oikos lançou sua linha Oikos PRO no Canadá, com produtos de iogurte contendo 18 a 24 gramas de proteína por porção, feitos de 100% de leite lácteo canadense e sem açúcar adicionado. A linha de produtos atendeu à crescente demanda por opções ricas em nutrientes, apoiando a construção muscular e a recuperação. A Danone Canada destacou a importância da proteína em estilos de vida ativos, enquanto uma campanha de marketing nacional visava inspirar os consumidores a "Alimentar Sua Força".

- Fevereiro de 2024: A Silk da Danone Canada avançou a revolução à base de plantas com o lançamento de seu iogurte à base de plantas com proteína, apresentando proteína de ervilha canadense. Com 12 g de proteína por porção de 175 g e uma textura espessa estilo grego característica, o iogurte à base de plantas Silk foi disponibilizado nos sabores Lima Tahiti e Baunilha, oferecendo sabor, consistência e nutrição excepcionais. A Silk também introduziu uma receita aprimorada, novos sabores e tamanhos para sua linha existente de iogurtes à base de plantas de coco.

Escopo do Relatório do Mercado de Iogurte Não Lácteo da América do Norte

O mercado de iogurte não lácteo da América do Norte é segmentado por tipo, categoria, canal de distribuição e geografia. Por tipo, o mercado é segmentado em iogurte de soja, iogurte de amêndoa, iogurte de aveia e mais. Por categoria, o mercado é segmentado em iogurte para beber e iogurte de colher. Por sabor, o mercado é segmentado em com sabor e sem sabor. Por canal de distribuição, o mercado é segmentado em comércio fora do estabelecimento e comércio no estabelecimento. Por geografia, o mercado é segmentado em Canadá, Estados Unidos e mais. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Iogurte de Soja |

| Iogurte de Amêndoa |

| Iogurte de Aveia |

| Outros |

| Iogurte para Beber |

| Iogurte de Colher |

| Com Sabor |

| Sem Sabor |

| Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Tipo | Iogurte de Soja | |

| Iogurte de Amêndoa | ||

| Iogurte de Aveia | ||

| Outros | ||

| Categoria | Iogurte para Beber | |

| Iogurte de Colher | ||

| Sabor | Com Sabor | |

| Sem Sabor | ||

| Canal de Distribuição | Comércio no Estabelecimento | |

| Comércio Fora do Estabelecimento | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| Restante da América do Norte | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos à base de plantas em vez de seus produtos de origem animal habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de produtos alimentares funcionais e bebidas especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como o vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga normal.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não comem produtos de origem animal, incluindo ovos, leite, creme de leite ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). O leite à base de plantas, como o leite de soja e o leite de amêndoa, tem sido popular no Leste Asiático e no Oriente Médio por séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada fazendo a manteiga bruta passar por processamento químico e recebendo a adição de certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não passou por nenhum tipo de processamento. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma única camada de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme para Bater | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas que devem ser consumidas em estado congelado. Por exemplo, sherbets, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite em temperatura ultra-alta) | Leite aquecido a uma temperatura muito alta. O processamento em temperatura ultra-alta (UHT) do leite envolve aquecimento por 1-8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Não Láctea/Manteiga à Base de Plantas | Manteiga feita de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, plátano, aveia e ervilhas. |

| Comércio no Estabelecimento | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Comércio Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, ligeiramente quebradiço, amadurecido por mofo, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos vegetais com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor ácido, feito de leite e creme de leite. |

| Sorvetes de Fruta | O sorvete de fruta é uma sobremesa congelada feita com gelo combinado com suco de fruta, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adocicada feita com frutas e algum tipo de produto lácteo, como leite ou creme de leite. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (DSD, na sigla em inglês) é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite pesado e açúcar. |

| Vacas Alimentadas com Capim | As vacas alimentadas com capim têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises de especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura