Tamanho e Participação do Mercado Europeu de Aluguel de Caminhões de Médio e Pesado Porte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

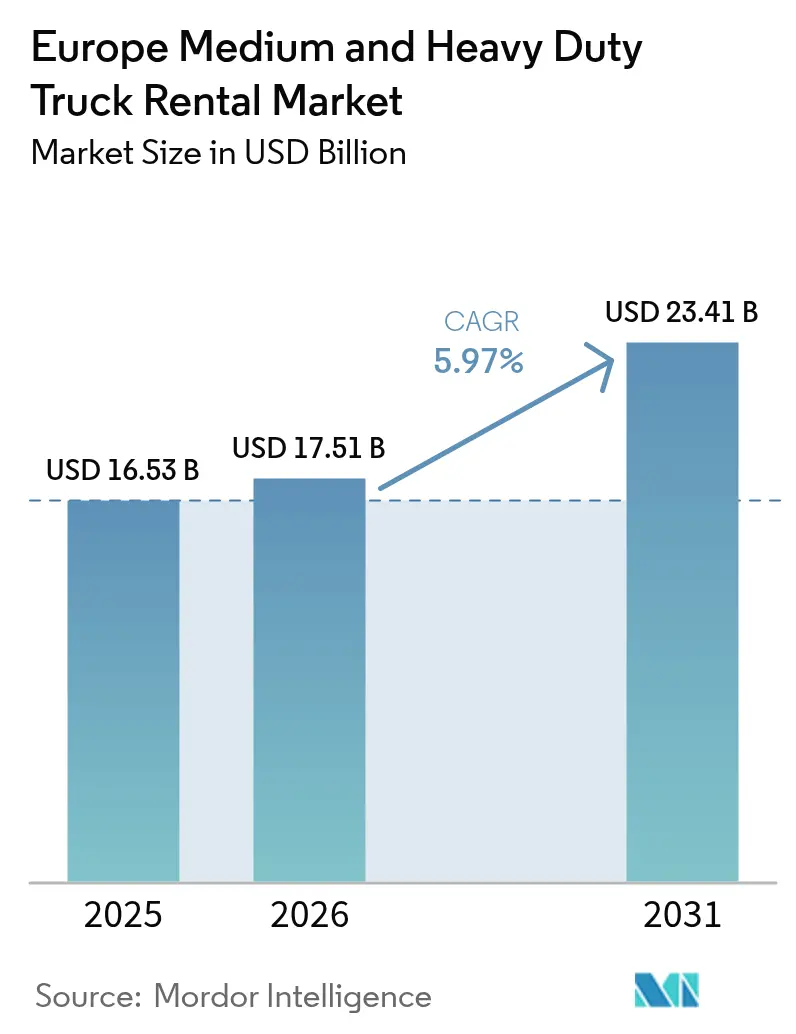

| Tamanho do mercado no ano base (2025) | 16.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

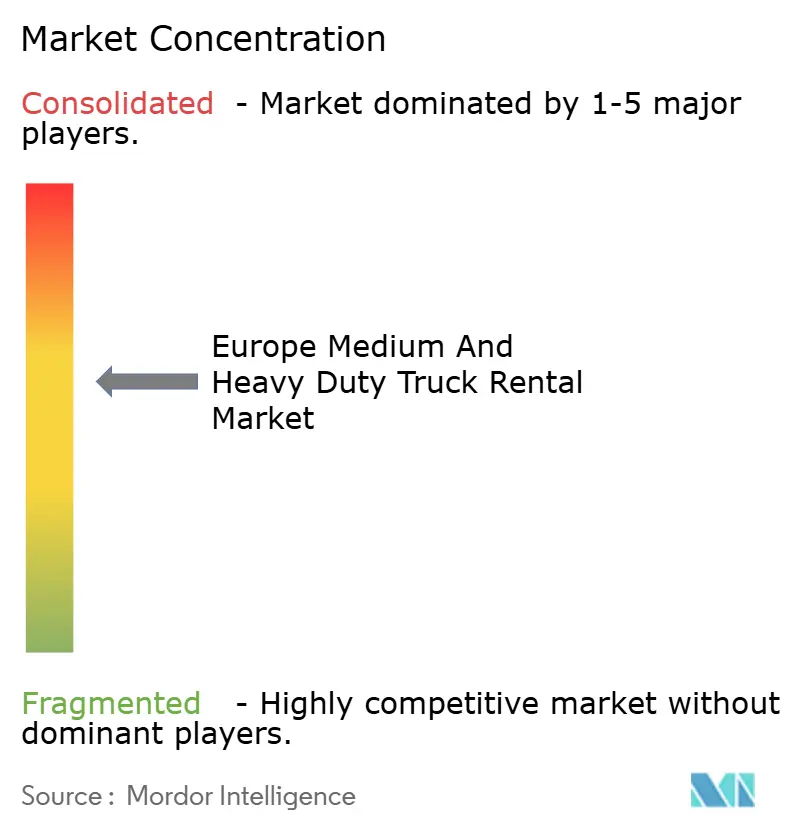

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Aluguel de Caminhões de Médio e Pesado Porte por Mordor Intelligence

O tamanho do Mercado Europeu de Aluguel de Caminhões de Médio e Pesado Porte está projetado em USD 16,53 bilhões em 2025, USD 17,51 bilhões em 2026, e deverá atingir USD 23,41 bilhões até 2031, crescendo a um CAGR de 5,97% de 2026 a 2031. Os operadores de frotas estão recorrendo cada vez mais a modelos de aluguel. Essa mudança ocorre à medida que a conformidade com o Euro 7 eleva significativamente os custos por veículo, aumentando as despesas de propriedade em meio a volumes de frete voláteis. As vendas no varejo de comércio eletrônico nas cinco maiores economias europeias devem crescer substancialmente nos próximos anos. Esse crescimento cria picos sazonais que as frotas de aluguel conseguem gerenciar de forma mais eficaz do que os ativos próprios. A adoção de caminhões elétricos a bateria está ganhando impulso, especialmente com a UE estendendo as isenções de pedágio para veículos pesados de zero emissão por um período mais longo. Essa medida favorece o custo total de propriedade em favor dos aluguéis elétricos, particularmente em rotas com pedágios elevados. Ao mesmo tempo, com as taxas de juros elevadas, o custo médio ponderado de capital para compras diretas aumenta, tornando o arrendamento fora do balanço patrimonial mais atrativo.

Principais Conclusões do Relatório

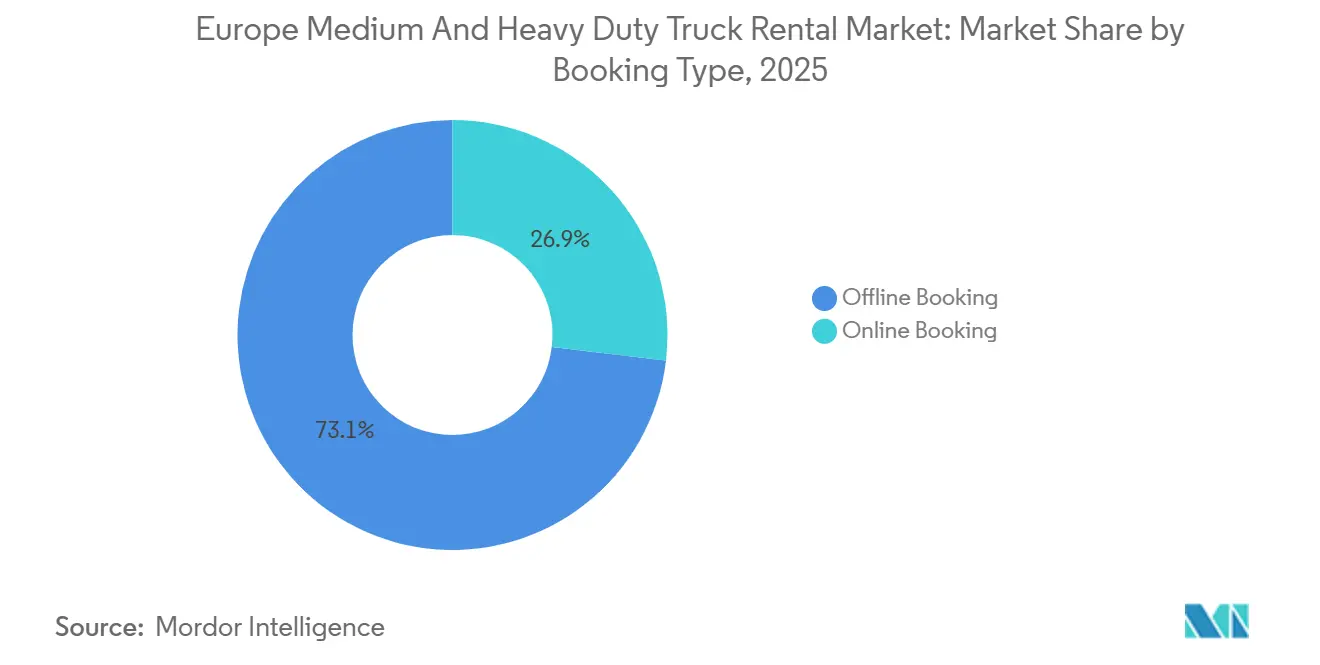

- Por tipo de reserva, as reservas offline detinham 73,14% da receita em 2025, enquanto os canais online devem se expandir a um CAGR de 5,99% até 2031.

- Por tipo de aluguel, a locação de longo prazo representou 63,27% da receita de 2025, enquanto os contratos de curto prazo registraram o maior CAGR de 6,03% até 2031.

- Por classe de caminhão, os modelos pesados acima de 16 toneladas representaram 57,61% do mercado europeu de aluguel de caminhões de médio e pesado porte em 2025 e estão avançando a um CAGR de 6,16% até 2031.

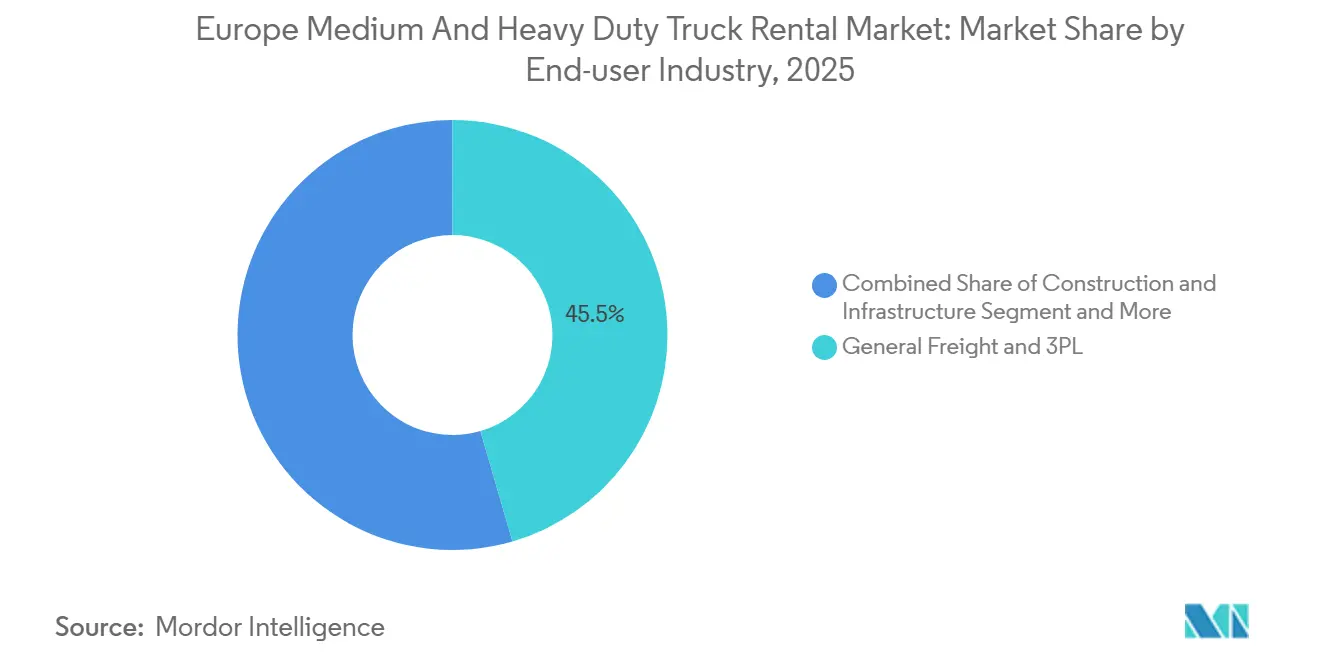

- Por usuário final, os operadores de logística terceirizada (3PL) respondem por 45,54% de participação em 2025, enquanto os operadores postais, de encomendas e de comércio eletrônico estão se expandindo a um CAGR de 6,07%.

- Por propulsão, a participação de 87,73% do diesel em 2025 começa a diminuir à medida que os caminhões elétricos a bateria crescem a um CAGR de 6,13%.

- Por geografia, a Alemanha liderou o mercado europeu de aluguel de caminhões de médio e pesado porte com 28,83% de participação em 2025; os Países Baixos devem registrar o CAGR mais rápido de 6,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Aluguel de Caminhões de Médio e Pesado Porte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Impulsionado pelo Comércio Eletrônico | +1.2% | Alemanha, Países Baixos, França, Reino Unido, com expansão para Polônia e Espanha | Curto prazo (≤ 2 anos) |

| Normas Euro 7 Mais Rígidas Favorecendo o Aluguel em Detrimento da Propriedade | +1.1% | UE-27, com pressão de conformidade antecipada na Alemanha, Países Baixos e França | Médio prazo (2-4 anos) |

| Foco na Redução de Custos em Meio ao Ciclo de Altas Taxas de Juros | +0.9% | Pan-europeu, mais forte na Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Pilotos de Caminhões Elétricos Subsidiados Reduzindo o Risco de Adoção do Aluguel | +0.8% | Alemanha, França, Países Baixos, Espanha; corredores piloto na Escandinávia | Longo prazo (≥ 4 anos) |

| Lançamentos de "Caminhão como Serviço" pelos Fabricantes de Equipamentos Originais | +0.6% | Alemanha, França, Países Baixos, Reino Unido; expansão para Itália e Espanha | Médio prazo (2-4 anos) |

| Pedágios de Carbono Transfronteiriços Amplificando as Oscilações Sazonais de Demanda | +0.5% | UE-27, particularmente nos corredores de pedágio elevado que ligam Alemanha, França e Benelux | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Impulsionado pelo Comércio Eletrônico na Capacidade de Frete Flexível

Espera-se que o varejo online cresça exponencialmente nas cinco maiores economias da Europa até 2029, criando picos na Black Friday, na Cyber Monday e no pré-Natal que sobrecarregam as frotas próprias[1]"Indicadores Semanais do Comércio a Retalho," Comissão Europeia, ec.europa.eu. Os aluguéis de curto prazo estão se tornando a solução preferida para os operadores de logística terceirizada que lidam com picos de demanda. Essa mudança é reforçada pelo crescimento constante nos segmentos postal, de encomendas e de comércio eletrônico, projetado para os próximos anos. À medida que os pedidos transfronteiriços aumentam dentro do mercado único, a demanda por aluguéis de caminhões pesados está crescendo, particularmente nas rotas que ligam Alemanha, Polônia e Países Baixos. Plataformas digitais como a Saloodo! estão revolucionando o setor, permitindo que transportadoras reservem caminhões por curtos períodos com facilidade. Essa inovação contorna as negociações telefônicas tradicionais e permite que os operadores devolvam os ativos prontamente após a entrega. Tal flexibilidade reduz a justificativa econômica para a propriedade, um sentimento especialmente relevante entre as transportadoras de pequeno e médio porte que têm dificuldade em justificar a capacidade de reserva ao longo do ano.

Normas Euro 7 Mais Rígidas Favorecendo o Aluguel em Detrimento da Propriedade

Os regulamentos Euro 7 reduzirão significativamente as emissões de óxidos de nitrogênio permitidas em comparação com o Euro 6d. Esses regulamentos também introduzem testes em condições reais de uso, resultando em um aumento notável nos custos de conformidade por veículo. Para frotas com caminhões mais antigos, as despesas de adaptação podem se tornar substanciais. Em contrapartida, os contratos de aluguel transferem esse ônus financeiro para os grandes locadores, que podem distribuir o custo das atualizações por um grande número de veículos. A aplicação dessas regulamentações já está se intensificando na Alemanha e nos Países Baixos. Nesses países, as zonas de baixa emissão proíbem modelos de caminhões mais antigos, impulsionando ainda mais a tendência de migração para o aluguel. Os locadores afiliados a fabricantes de equipamentos originais, como a PACCAR Leasing, estão capitalizando seu acesso direto aos modelos DAF CF Electric e XF Electric. Essa vantagem estratégica permite que seus clientes cumpram os novos padrões sem a burocracia da documentação de subsídios.

Foco na Redução de Custos em Meio ao Ciclo de Altas Taxas de Juros

No início de 2025, a taxa de depósito do Banco Central Europeu está fixada em um nível elevado, pressionando os custos de financiamento para cima. Como resultado, um trator a diesel com preço significativo incorre em encargos anuais de juros substanciais[2]"Decisões de Política Monetária," Banco Central Europeu, ecb.europa.eu. Na Alemanha e na França, onde o aumento dos custos de combustível e mão de obra está comprimindo as margens, os arrendamentos de longo prazo oferecem uma tábua de salvação. Esses arrendamentos não apenas cobrem manutenção, seguro e telemática, mas também fornecem pagamentos mensais previsíveis, protegendo o capital de giro. Além disso, o arrendamento transfere o risco de valor residual para os locadores. Por exemplo, os caminhões a diesel do ano-modelo 2024 devem sofrer uma queda significativa de valor em poucos anos, especialmente com a introdução dos padrões Euro 7 e a expansão das zonas urbanas de zero emissão. Como resultado, os contratos de longo prazo representaram uma parcela significativa da receita de 2024. No entanto, há um aumento notável nos acordos de curto prazo à medida que as transportadoras buscam navegar pelas incertezas macroeconômicas.

Pilotos de Caminhões Elétricos Subsidiados Reduzindo o Risco de Adoção do Aluguel

O programa KsNI da Alemanha subsidia uma parcela significativa dos preços dos caminhões elétricos, cobrindo uma grande porcentagem do custo até um limite especificado por unidade[3]"Diretrizes de Financiamento KsNI," Ministério Federal para o Digital e os Transportes, bmdv.bund.de. Enquanto isso, a França alocou financiamento substancial, permitindo subsídios de até um valor considerável por caminhão elétrico a bateria. Os Países Baixos, por meio do seu programa DKTI, oferecem incentivos financeiros notáveis para caminhões elétricos. Esse apoio financeiro reduz significativamente a disparidade de custos entre as opções elétrica e a diesel. Isso levou a pedidos notáveis, incluindo a aquisição de um grande número de caminhões elétricos pelo TIP Group e a ambição da Fraikin de garantir uma frota significativa de veículos de zero emissão até 2025. Além disso, com as isenções de pedágio para veículos de zero emissão válidas por um período prolongado, o cenário financeiro favorece cada vez mais os aluguéis elétricos, especialmente nas rotas com pedágios elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Valor Residual dos Ativos a Diesel | -0.7% | Alemanha, França, Reino Unido, Países Baixos; centros urbanos com planos de zonas de zero emissão | Médio prazo (2-4 anos) |

| Atrasos na Conexão à Rede para Carregadores de Depósito | -0.6% | Alemanha, Reino Unido, Polônia, Espanha; gargalos de infraestrutura na Europa Oriental | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas Limitando a Utilização | -0.5% | Pan-europeu, agudo na Alemanha, Polônia e Reino Unido | Curto prazo (≤ 2 anos) |

| Concorrência de Plataformas Digitais de Frete com Ativos Leves | -0.4% | Alemanha, Países Baixos, França, Reino Unido; centros de logística urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Valor Residual dos Ativos a Diesel

No final da década de 2020, cidades como Munique, Paris e Amsterdã proibirão caminhões a diesel Euro 6 de suas áreas centrais. Espera-se que essa medida acelere significativamente a depreciação dos ativos convencionais. À medida que a Europa Oriental e o Norte da África estabelecem seus próprios padrões de emissão, os canais de exportação que anteriormente absorviam equipamentos envelhecidos da Europa Ocidental estão diminuindo. Essa mudança deixa os locadores às voltas com estoques encalhados. Embora a extensa rede de postos de GNL da Shell ofereça uma saída de transição, a incerteza paira em meio a uma desaceleração da demanda diante do aperto das metas de gases de efeito estufa. O grupo de trabalho do Green Finance Institute sobre valores residuais está elaborando métodos de avaliação padronizados, mas sua adoção permanece inconsistente. Consequentemente, os locadores sem acesso a pipelines elétricos de fabricantes de equipamentos originais estão sendo pressionados, enfrentando tanto a queda nos preços de revenda quanto o aumento dos custos de atualização.

Escassez de Motoristas Limitando a Utilização

A União Internacional de Transportes Rodoviários destaca um número significativo de vagas de motoristas não preenchidas esperadas no futuro próximo, com uma parcela substancial com probabilidade de persistir por mais tempo. Alemanha, Polônia e Reino Unido estão enfrentando as escassezes de mão de obra mais graves, uma situação agravada no Reino Unido pelo impacto do Brexit no recrutamento transfronteiriço. As transportadoras que enfrentam desafios de falta de pessoal têm dificuldade em operar veículos alugados durante as temporadas de pico, o que prejudica a utilização e limita o crescimento da demanda. Para resolver esse problema, os locadores estão integrando módulos de treinamento de motoristas e incentivos de economia de combustível baseados em telemática em seus pacotes de arrendamento. Embora esses esforços proporcionem algum alívio, eles não resolvem completamente o problema. Olhando para o futuro, os pilotos de caminhões autônomos da Scania Group e da Einride oferecem uma solução potencial de longo prazo. No entanto, a aprovação regulatória para operações de veículos pesados sem motorista ainda deve levar vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reserva: Canais Digitais Corroem a Dominância Offline

As reservas offline representaram 73,14% do volume de aluguéis em 2025, uma dominância enraizada na venda por relacionamento direto para contratos complexos de vários anos. Os portais online estão se expandindo a um CAGR de 5,99% à medida que plataformas como Saloodo! e Uber Freight automatizam os fluxos de trabalho de precificação e reserva. Alemanha e Países Baixos lideram a adoção porque a alta penetração do comércio eletrônico força os gerentes de logística a garantir caminhões em horas, e não em dias. A descoberta dinâmica de preços nos canais digitais permite que os locadores ajustem as tarifas de acordo com a utilização regional, uma flexibilidade inatingível por meio de negociações telefônicas.

As transportadoras sem equipes de compras dedicadas obtêm valor particular com o acesso 24 horas por dia, 7 dias por semana e tarifas transparentes, levando empresas de pequeno e médio porte a migrar a capacidade incremental para o ambiente online. Os canais offline ainda dominam os contratos que agrupam manutenção personalizada, coberturas de seguro e integrações de telemática, mas os configuradores e chatbots estão reduzindo essa lacuna de serviços. O mercado europeu de aluguel de caminhões de médio e pesado porte se beneficia à medida que o autoatendimento digital reduz os custos de transação e melhora a utilização da frota, reforçando a mudança estrutural em direção à alocação de ativos orientada por dados.

Por Tipo de Aluguel: A Flexibilidade de Curto Prazo Ganha Terreno

A locação de longo prazo capturou 63,27% dos gastos de 2025 por distribuir custos e incorporar serviços, mas os contratos de curto prazo estão crescendo a um CAGR de 6,03% até 2031. Os operadores postais e de comércio eletrônico alugam regularmente caminhões por janelas de um a três meses para cobrir os picos do quarto trimestre e, em seguida, devolvem os ativos em janeiro. As empresas de construção exibem sazonalidade semelhante, aumentando os volumes nos meses quentes e reduzindo no inverno. O lançamento em 2025 pela Mercedes-Benz CharterWay de mais de 100 tratores eActros 600 inclui pacotes de teste de 90 dias que permitem aos clientes testar a logística de carregamento antes de se comprometerem com acordos plurianuais.

A pressão das taxas de juros inclina ainda mais a economia em favor do aluguel em detrimento da propriedade, com o mercado europeu de aluguel de caminhões de médio e pesado porte captando operadores relutantes em assumir compromissos de capital de vários anos. Os arrendamentos de longo prazo permanecem indispensáveis para as transportadoras de frete geral que buscam estruturas de custos previsíveis, mas o crescimento incremental tende para prazos flexíveis alinhados com ciclos de demanda voláteis.

Por Classe de Caminhão: Ativos Pesados Impulsionam Volume e Crescimento

Os veículos pesados acima de 16 toneladas representaram 57,61% dos aluguéis de 2025 e estão avançando a um CAGR de 6,16%, pois o frete transfronteiriço favorece alta capacidade de carga e autonomia. A paridade do custo total de propriedade para tratores elétricos a bateria em 2025-2026 acelera a eletrificação do segmento, auxiliada pelas isenções de pedágio que vigoram até 2031. Os caminhões de médio porte entre 7,5 e 16 toneladas atendem às rotas municipais e de última milha, mas o crescimento fica atrás dos caminhões pesados porque as paradas frequentes agravam a escassez de motoristas e limitam os quilômetros diários.

As empresas de aluguel priorizam os elétricos pesados para maximizar os subsídios KsNI e DKTI, tornando-os o caminho de conformidade mais econômico. Os elétricos de médio porte, como o eEconic, estão ganhando espaço nos mandatos de coleta de resíduos, mas sua menor quilometragem anual estende os períodos de retorno do investimento. No geral, o mercado europeu de aluguel de caminhões de médio e pesado porte canaliza capital para as classes com as perspectivas de utilização mais sólidas e maior alavancagem de subsídios.

Por Setor de Usuário Final: O Comércio Eletrônico Supera o Frete Geral

O frete geral e os operadores de logística terceirizada (3PL) representaram 45,54% da demanda de 2025, sublinhando seu papel no comércio intra-europeu, enquanto os operadores postais, de encomendas e de comércio eletrônico estão se expandindo a um CAGR de 6,07% com o crescimento do varejo online. A DHL e a UPS já arrendam tratores incrementais a cada novembro, devolvendo as unidades após o período de festas. A construção exibe padrões cíclicos semelhantes ligados ao clima da temporada de obras, enquanto as frotas de bens de consumo de alta rotatividade (FMCG) mantêm fluxos mais estáveis ligados ao reabastecimento de supermercados.

Os mandatos de zero emissão estão abrindo um nicho para os serviços municipais e de resíduos que alugam caminhões elétricos em vez de adquirir ativos com valores residuais incertos. O chassi elétrico de coleta de resíduos da Volvo e o eEconic da Mercedes-Benz atendem aos mandatos de coleta de Paris e Amsterdã para 2028. A sazonalidade cria volatilidade de receita para os locadores, mas os mecanismos de precificação dinâmica e a análise preditiva ajudam a suavizar a utilização da frota, preservando as margens enquanto apoiam a diversificação do mercado europeu de aluguel de caminhões de médio e pesado porte.

Por Tipo de Propulsão: A Dominância do Diesel Diminui à Medida que o Custo Total de Propriedade Elétrico Atinge a Paridade

O diesel manteve uma participação de 87,73% em 2025 porque a infraestrutura de abastecimento é ubíqua e os custos iniciais são menores. Os caminhões elétricos a bateria, no entanto, estão crescendo a um CAGR de 6,13% à medida que os subsídios KsNI, DKTI e franceses comprimem os desembolsos de capital e a UE estende o alívio de pedágio para veículos de zero emissão. O GNL/GNC permanece um nicho de transição apoiado pela rede de postos da Shell, mas enfrenta regras de emissão incertas após 2030. Os caminhões híbridos têm dificuldade em justificar a complexidade em comparação com os controles de NOx cada vez mais rígidos do diesel.

Os atrasos na conexão à rede prejudicam a implantação de carregadores, com o licenciamento alemão levando de 18 a 24 meses, apesar de EUR 1,6 bilhão reservados para infraestrutura de depósitos. Os grandes locadores com capacidade de balanço patrimonial e acesso a pipelines de fabricantes de equipamentos originais absorvem o risco de eletrificação, enquanto os independentes menores enfrentam potencial consolidação. À medida que a autonomia elétrica melhora e os pilotos de carregamento em megawatt surgem, o mercado europeu de aluguel de caminhões de médio e pesado porte está preparado para uma mudança estrutural de propulsão em direção a frotas de zero emissão.

Análise Geográfica

A Alemanha capturou 28,83% da receita de 2025 devido à sua localização central para o frete e ao investimento federal em carregadores. Os Países Baixos, no entanto, devem registrar um CAGR de 6,11%. À medida que o Porto de Roterdã vê seu volume de movimentação se expandir, o subsídio DKTI agora oferece suporte financeiro substancial para cada caminhão elétrico. A França está colhendo os frutos de um significativo fundo de subsídios, acelerando a eletrificação de seus serviços postais e de encomendas. Enquanto isso, o Reino Unido enfrenta desafios: a escassez de motoristas induzida pelo Brexit está limitando os potenciais ganhos de utilização.

Embora Espanha e Itália experimentem um crescimento mais lento devido à logística fragmentada e a uma penetração mais superficial do comércio eletrônico, a expansão estratégica para o leste do TIP Group está colocando a Polônia em destaque. Antes apenas um ponto de trânsito, a Polônia está emergindo como uma ponte fundamental para a Ucrânia e os países bálticos, preparada para um crescimento acima da média, impulsionada pelos fundos de coesão da UE. Na Escandinávia, caminhões elétricos autônomos estão sendo testados em corredores de menor tráfego. Em contraste, a Europa Oriental permanece atrelada ao diesel, prejudicada por redes de carregamento esparsas.

A precificação de carbono introduz outra camada de complexidade. A partir de um futuro próximo, a extensão do Sistema de Comércio de Emissões (ETS) aumentará os custos operacionais do diesel. Essa mudança torna os aluguéis elétricos a bateria cada vez mais atraentes, especialmente nas rotas com pedágios elevados que ligam Alemanha, França e Benelux. Nos centros urbanos como Munique, Paris e Amsterdã, as zonas de zero emissão estão reduzindo as janelas de revenda dos ativos a diesel. Essa pressão está levando os locadores a acelerar seus esforços de eletrificação para proteger os valores de seus balanços patrimoniais. Além disso, o sistema alemão de reconhecimento automático de placas está garantindo a conformidade, estabelecendo um precedente que outros estados-membros da UE estão começando a seguir.

Cenário Competitivo

No mercado europeu de aluguel de caminhões de médio e pesado porte, o TIP Group se destaca com sua extensa frota, reivindicando a maior participação independente, mas representando apenas uma parcela relativamente pequena da receita do mercado. Enquanto isso, os fabricantes de equipamentos originais estão inovando: a Mercedes-Benz CharterWay agrupa um número significativo de tratores eActros 600 em seu Caminhão como Serviço, completo com manutenção, seguro e telemática, contornando os locadores tradicionais. Em outra frente, a PACCAR Leasing acessa diretamente as unidades DAF CF Electric, oferecendo frotas em conformidade com os padrões Euro 7, sem a burocracia da documentação de subsídios para o cliente.

As plataformas digitais de frete estão agitando o cenário ao introduzir concorrência de ativos leves por meio da agregação de capacidade de terceiros. Notavelmente, a Saloodo! da DKV Mobility e a divisão europeia da Uber Freight utilizam algoritmos de correspondência em tempo real, aumentando a utilização da frota, mas comprimindo as margens de aluguel. Em resposta, os locadores estão recorrendo à análise preditiva, reduzindo significativamente o tempo de inatividade, e empregando mecanismos de precificação dinâmica para navegar pelas flutuações de demanda.

Os movimentos estratégicos no mercado estão cada vez mais centrados no dimensionamento de frotas elétricas. O TIP Group fez um pedido substancial de caminhões elétricos, enquanto a Fraikin visa garantir um número notável de unidades de zero emissão em um futuro próximo. Os players menores estão de olho em fusões ou parcerias com fabricantes de equipamentos originais para mitigar os custos de conformidade com o Euro 7. Além disso, o padrão aberto de telemática sugerido pela ACEA, se adotado, poderia democratizar a integração de dados, nivelando o campo de jogo competitivo.

Líderes do Setor Europeu de Aluguel de Caminhões de Médio e Pesado Porte

TIP Group

Fraikin SAS

Ryder System Inc.

Penske Truck Leasing

PACCAR Leasing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Daimler Truck Financial Services Germany lançou o eService Leasing, um pacote abrangente que combina financiamento, contratos de serviço e complementos opcionais. Esta oferta foi concebida para simplificar a adoção de caminhões elétricos, abordando os principais desafios operacionais e financeiros que as empresas enfrentam ao fazer a transição para a mobilidade elétrica.

- Junho de 2025: Por meio do framework Transporte como Serviço da Hylane, o DHL Group assinou um contrato para 30 unidades Mercedes-Benz eActros 600. Este acordo está alinhado com o compromisso da DHL com a logística sustentável e a redução das emissões de carbono em suas operações. As entregas desses caminhões elétricos estão programadas para começar no segundo trimestre de 2026, marcando um passo significativo em direção à adoção de soluções de transporte ecologicamente corretas.

Escopo do Relatório do Mercado Europeu de Aluguel de Caminhões de Médio e Pesado Porte

O escopo do relatório inclui Tipo de Reserva (Offline e Online), Tipo de Aluguel (Curto Prazo e Longo Prazo), Classe de Caminhão (Médio Porte e Pesado Porte), Usuário Final (Frete/3PL e Outros), Propulsão (Diesel e Outros) e Geografia.

| Reserva Offline |

| Reserva Online |

| Locação de Curto Prazo |

| Locação de Longo Prazo |

| Médio Porte (7,5-16 t) |

| Pesado Porte (Acima de 16 t) |

| Frete Geral e 3PL |

| Construção e Infraestrutura |

| Varejo e FMCG |

| Postal, Encomendas e Comércio Eletrônico |

| Resíduos e Serviços Municipais |

| Diesel |

| Elétrico a Bateria |

| GNL / GNC |

| Híbrido |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Polônia |

| Restante da Europa |

| Por Tipo de Reserva | Reserva Offline |

| Reserva Online | |

| Por Tipo de Aluguel | Locação de Curto Prazo |

| Locação de Longo Prazo | |

| Por Classe de Caminhão | Médio Porte (7,5-16 t) |

| Pesado Porte (Acima de 16 t) | |

| Por Setor de Usuário Final | Frete Geral e 3PL |

| Construção e Infraestrutura | |

| Varejo e FMCG | |

| Postal, Encomendas e Comércio Eletrônico | |

| Resíduos e Serviços Municipais | |

| Por Tipo de Propulsão | Diesel |

| Elétrico a Bateria | |

| GNL / GNC | |

| Híbrido | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Polônia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de aluguel de caminhões de médio e pesado porte em 2031?

Está previsto atingir USD 23,41 bilhões até 2031.

Qual classe de caminhão está crescendo mais rapidamente no segmento de aluguel na Europa?

Os veículos pesados acima de 16 toneladas estão se expandindo a um CAGR de 6,16% até 2031.

Por que os aluguéis elétricos a bateria estão ganhando espaço entre as transportadoras europeias?

Os subsídios na Alemanha, França e Países Baixos comprimem os custos iniciais, enquanto as isenções de pedágio para veículos de zero emissão até 2031 reduzem as despesas operacionais.

Como as taxas de juros crescentes estão influenciando a demanda por aluguel?

A taxa de política monetária eleva os custos de financiamento para compras, tornando o arrendamento fora do balanço patrimonial mais atrativo.

Qual país europeu apresenta o crescimento mais rápido do mercado de aluguel?

Os Países Baixos devem registrar um CAGR de 6,11% de 2026 a 2031 devido à expansão portuária e aos generosos subsídios DKTI.

Qual é o principal desafio que limita a utilização da frota de aluguel no curto prazo?

A escassez de motoristas comerciais em toda a Europa restringe a quantidade de caminhões alugados que podem ser tripulados e operados.

Página atualizada pela última vez em: