Dimensão e Quota do Mercado de Aluguel de VCL na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

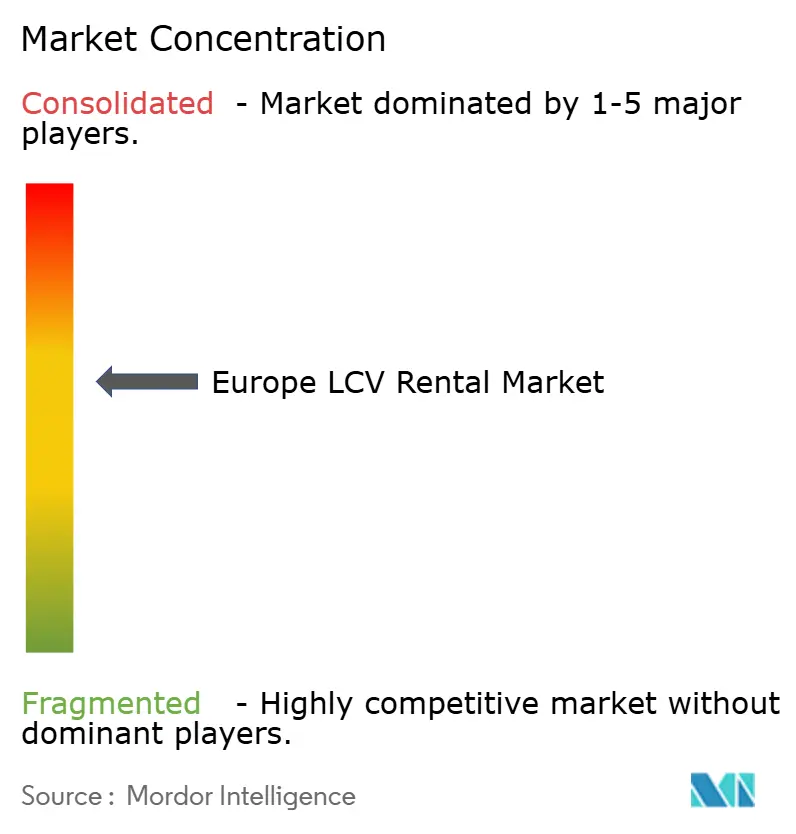

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de VCL na Europa por Mordor Intelligence

A dimensão do Mercado de Aluguel de VCL na Europa foi avaliada em 7,93 mil milhões de USD em 2025 e estima-se que cresça de 8,36 mil milhões de USD em 2026 para atingir 10,91 mil milhões de USD em 2031, a uma CAGR de 5,45% durante o período de previsão (2026-2031). O forte crescimento de encomendas ligado ao e-commerce, a adoção crescente de modelos logísticos asset-light e as agendas de eletrificação aceleradas são as forças centrais que moldam a trajetória competitiva. Os operadores com redes de depósitos densas e capacidades de reserva digital estão melhor posicionados para captar a procura geograficamente fragmentada. Ao mesmo tempo, as restrições do lado da oferta relacionadas com escassez de semicondutores e os custos de conformidade com o WLTP continuam a apertar os ciclos de renovação de frota. A Alemanha ancora o crescimento com base no seu ecossistema dominante de manufactura e logística. Em contrapartida, o Reino Unido supera a média em termos percentuais, uma vez que os padrões de distribuição pós-Brexit favorecem a flexibilidade transfronteiriça. Entretanto, o aumento dos compromissos ESG corporativos está a empurrar as equipas de aprovisionamento para modelos elétricos a bateria, levando as empresas de aluguel a aperfeiçoar parcerias de carregamento e integração de telemática.

Principais Conclusões do Relatório

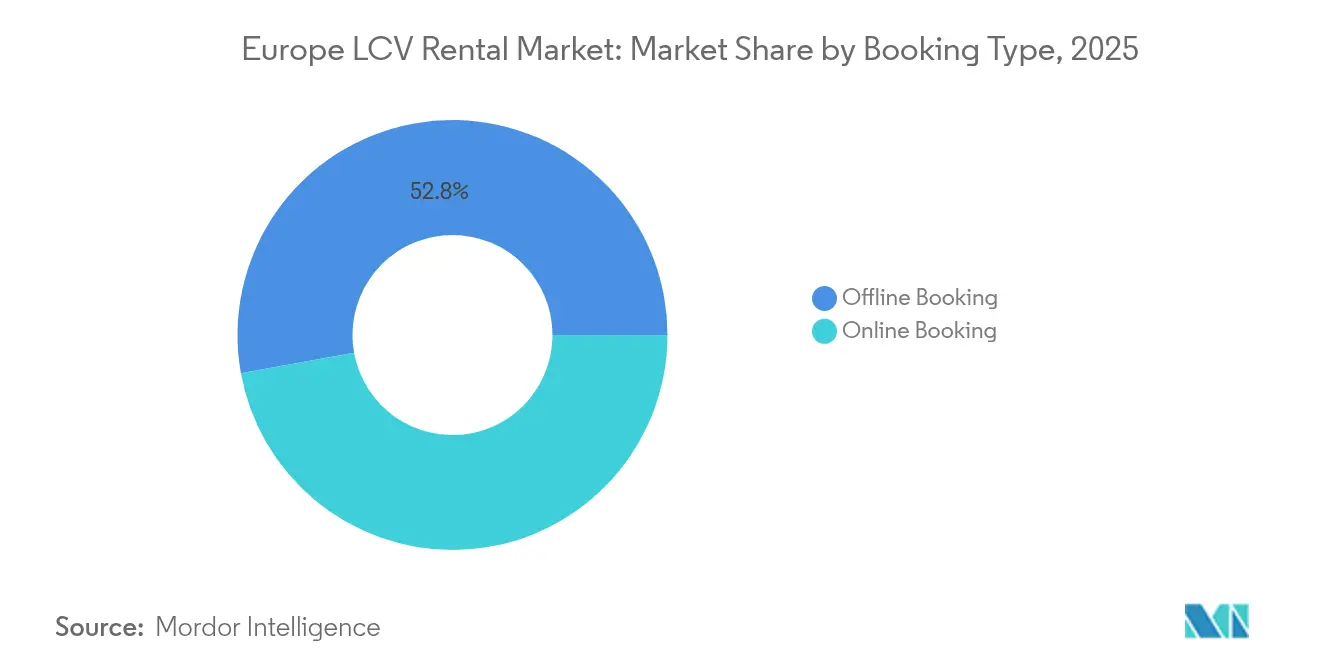

- Por tipo de reserva, as reservas offline detinham 52,84% da dimensão do mercado de aluguel de VCL europeu em 2025; as reservas online estão a avançar a uma CAGR de 5,49% durante o período de previsão (2026-2031).

- Por tipo de aluguel, os contratos de longo prazo comandavam uma quota de 63,05% da dimensão do mercado de aluguel de VCL europeu em 2025, enquanto os aluguéis de curto prazo estão a expandir-se a uma CAGR de 5,52% durante o período de previsão (2026-2031).

- Por tipo de veículo, os furgões grandes representavam 40,95% da quota do mercado de aluguel de VCL europeu em 2025; os furgões compactos registaram a CAGR projetada mais elevada de 5,55% durante o período de previsão (2026-2031).

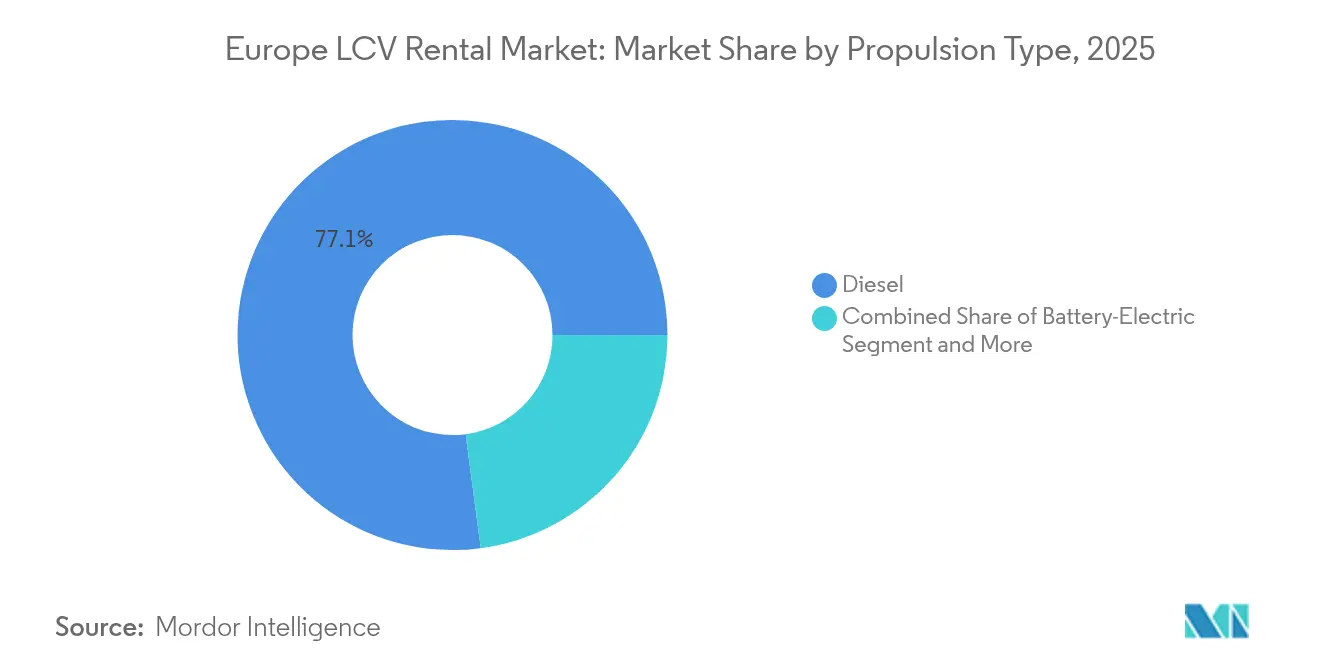

- Por propulsão, as unidades a diesel retinham 77,10% da dimensão do mercado de aluguel de VCL europeu em 2025, enquanto os veículos elétricos a bateria estão a crescer a uma CAGR de 5,53% durante o período de previsão (2026-2031).

- Por utilizador final, a logística CEP & e-commerce captou 36,42% da dimensão do mercado de aluguel de VCL europeu em 2025, liderando o crescimento a uma CAGR de 5,58% durante o período de previsão (2026-2031).

- Por país, a Alemanha ocupou a posição de topo com uma quota de 38,40% do mercado de aluguel de VCL europeu em 2025, enquanto o Reino Unido está previsto registar a expansão mais rápida a uma CAGR de 5,56% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Aluguel de VCL na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aceleração dos Volumes de Encomendas de E-Commerce | +1.2% | Global, mais forte na Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Transição para Frotas de Entrega Gig-Economy Asset-Light | +0.8% | Centros urbanos em toda a UE-27, expansão nórdica | Médio prazo (2-4 anos) |

| Metas ESG Corporativas | +0.7% | Alemanha, Países Baixos e países nórdicos lideram a adoção | Longo prazo (≥ 4 anos) |

| Sinergias de Aluguel Transfronteiriço Pós-Brexit | +0.6% | Corredor Reino Unido-UE, rotas Irlanda-Reino Unido | Médio prazo (2-4 anos) |

| Adoção de Telemática em Tempo Real | +0.5% | Alemanha, França, Reino Unido liderando a implementação | Médio prazo (2-4 anos) |

| Projetos-Piloto de Subscrição Cativa de Fabricantes de Equipamento Original | +0.4% | Alemanha, França em foco com expansão para toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Volumes de Encomendas de E-Commerce

A atividade explosiva do comércio eletrónico a retalho eleva as contagens diárias de encomendas, tornando o acesso flexível a furgões indispensável para a cobertura em períodos de pico [1]"Relatório de E-Commerce Transfronteiriço 2025," DHL eCommerce, dhl.com. As promessas de entrega no próprio dia e no dia seguinte intensificam a necessidade de depósitos distribuídos que apenas as grandes redes do mercado de aluguel de VCL europeu conseguem satisfazer. Os picos de curto prazo associados à Black Friday e às épocas festivas representam agora uma fatia cada vez maior dos fluxos anuais de encomendas, aguçando a procura de aluguéis diários e semanais. As frotas de aluguel também ajudam os estafetas a evitar o encargo de ativos inativos durante os meses de menor atividade, uma distinção de custos fundamental em comparação com a propriedade. Os formatos de furgões compactos tornam-se ainda mais vitais à medida que as áreas de armazém migram para mais perto dos núcleos urbanos densos. Os operadores que combinam uma cobertura nacional com APIs de reserva em tempo real superam os seus pares em utilização e rendimento.

Transição para Frotas de Entrega Gig-Economy Asset-Light

Os estafetas de plataformas como a Uber Eats e a Gorillas pressionam os condutores a fornecerem os seus próprios veículos, mas muitos carecem do capital para aquisições diretas. O mercado de aluguel de VCL europeu oferece uma solução escalável com condições flexíveis e preços baseados na utilização. A TIMOCOM reportou um aumento elevado de pedidos de frete ano a ano em 2024, sublinhando a pressão sobre o planeamento de frotas tradicional em [2]"Barómetro do Mercado de Transportes 2024," TIMOCOM, timocom.com . Os fornecedores de aluguel estão agora a criar pacotes orientados para a gig-economy que combinam contratos de curta duração, depósitos mais baixos e integração via aplicação. Estas ofertas ajudam os condutores independentes a cumprir as regras de seguro e emissões, minimizando a exposição ao fundo de maneio. Em resposta, as empresas de aluguel convencionais estão a lançar tarifas exclusivas para fins de semana ou para períodos noturnos, alinhadas com os picos de entrega de comida.

Metas ESG Corporativas a Impulsionar o Leasing de VCL Elétricos

As multinacionais com metas de carbono baseadas em ciência estão a transitar para furgões elétricos a bateria, mas permanecem cautelosas quanto ao risco de obsolescência tecnológica. O aluguel permite uma implementação piloto sem exposição ao valor residual, pelo que a procura de unidades elétricas no mercado de aluguel de VCL europeu está a acelerar. A Europcar comprometeu-se com adições significativas de frota elétrica, espelhando os compromissos da Avis Budget e da Sixt. Os pioneiros fixam contratos de disponibilidade de frota verde, frequentemente combinados com pacotes de carregamento como serviço que garantem disponibilidade específica por rota. Os reguladores acrescentam impulso: o mandato de frota de emissões zero da UE para 2030 efetivamente limita futuras aquisições a diesel, inclinando o aprovisionamento corporativo para acordos de aluguel elétrico. A longo prazo, valores residuais mais elevados e custos de bateria decrescentes comprimirão as lacunas no custo total de operação, alargando a base de clientes endereçável.

Sinergias de Aluguel Transfronteiriço Pós-Brexit

As empresas de logística que operam no corredor Reino Unido-UE devem cumprir requisitos divergentes de registo e de taxas de utilização de estradas. Em vez de possuírem duas frotas paralelas, muitos veículos conformes são reservados no país através de parceiros de aluguel. Esta realidade impulsionou os pools de ativos transfronteiriços e fomentou alianças entre os principais operadores do mercado de aluguel de VCL europeu. Os contratos de aluguel incluem agora frequentemente serviços de documentação aduaneira, telemática de veículos pré-configurada para itinerância na UE e endossos de seguro que satisfazem ambas as jurisdições. Estão a emergir programas de troca recíproca de frota, especialmente nas rotas Irlanda-Reino Unido, garantindo padrões consistentes de veículos entre depósitos. Estas sinergias criam fluxos de receita incrementais e aumentam a utilização da frota, compensando os encargos administrativos pós-Brexit.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites de Emissões WLTP Rígidos na UE-27 | -0.4% | Toda a UE-27, Alemanha e França liderando a implementação | Curto prazo (≤ 2 anos) |

| Atrasos de Entrega Induzidos pela Escassez de Chips | -0.3% | Impacto na cadeia de abastecimento global, mais forte na manufactura alemã | Médio prazo (2-4 anos) |

| Aumento dos Prémios de Seguro | -0.2% | Centros urbanos em toda a UE-27, Reino Unido particularmente afetado | Curto prazo (≤ 2 anos) |

| Taxas de Acesso Municipal para Furgões a Diesel | -0.2% | Londres, Paris, Amesterdão, Berlim em expansão para outras cidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Emissões WLTP Rígidos da UE-27 a Elevar os Custos da Frota

As sucessivas fases do WLTP obrigam as empresas de aluguel a adquirir modelos Euro 6e e elétricos mais dispendiosos. As atualizações alemãs de 2025 ampliam as obrigações de reporte, acrescentando custos administrativos e trabalho de retroajuste pré-entrega para rastreio por telemática [3]"Diretrizes de Introdução Faseada do WLTP 2025," BMW Group, bmwgroup.com . A França complementa as regras da UE com penalizações baseadas no peso que elevam ainda mais os preços de aquisição de furgões a diesel. Estes custos comprimem as margens de EBITDA, salvo se repercutidos como sobretaxas, o que pode moderar a procura de clientes PME sensíveis ao preço. Muitos operadores respondem antecipando encomendas de veículos elétricos para garantir subsídios antes do seu prazo de validade, inflacionando temporariamente os desembolsos de capital. A longo prazo, normas mais rigorosas aceleram indiretamente a modernização da frota, elevando os valores residuais e reduzindo os eventos de manutenção por dia de aluguel.

Atrasos de Entrega Induzidos pela Escassez de Chips

Os estrangulamentos em semicondutores alargaram os prazos de entrega de novos furgões nos últimos 12 meses, forçando os operadores a reter ativos mais antigos por mais tempo. Os fabricantes de equipamento original alemães reportam pausas intermitentes na montagem, estreitando o canal de abastecimento de veículos de alta especificação com telemática integrada. As frotas envelhecidas acarretam despesas de manutenção mais elevadas e o risco de incumprimento de SLA quando ocorrem avarias durante a época de pico. As empresas de aluguel contrariaram com programas proativos de renovação, mas o tempo de inatividade das oficinas ainda reduz os dias de frota disponíveis. Este estrangulamento de capacidade limita a capacidade do mercado de aluguel de VCL europeu de monetizar plenamente os atuais picos de procura, especialmente durante os picos de encomendas no quarto trimestre. Enquanto as fábricas de chips não atingirem os volumes de expansão europeia planeados, a fiabilidade de entrega continuará a ser um fator adverso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reserva: A Transformação Digital Acelera

Os contratos offline controlavam a fatia mais significativa da quota do mercado de aluguel de VCL europeu em 2025, com 52,84%, sublinhando o aprovisionamento baseado em relações estabelecidas para acordos logísticos plurianuais. Os portais online, contudo, registaram uma CAGR de 5,49% e está previsto que continuem a superar o crescimento global do mercado até 2031.

O crescimento nas reservas digitais reflete o aumento da penetração de smartphones entre os gestores de depósito e os condutores da gig-economy. O lançamento em 2024 da SIXT da integração de carregamento na aplicação demonstrou como as interfaces de programação de aplicações simplificam os serviços auxiliares, impulsionando reservas repetidas. As plataformas online oferecem preços dinâmicos e disponibilidade em tempo real que os canais offline não conseguem replicar, aumentando a utilização da frota. À medida que a previsão de procura baseada em inteligência artificial amadurece, os canais digitais sustentarão a expansão das margens ao alinhar os preços diários com as flutuações de atividade de encomendas em códigos postais. Por conseguinte, o mercado de aluguel de VCL europeu verá modelos híbridos em que os gestores de conta tratam contratos-quadro enquanto os picos táticos fluem através de aplicações.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Aluguel: Os Contratos de Longo Prazo Sustentam o Planeamento da Frota

Os arrendamentos de longo prazo contribuíram com 63,05% para a dimensão do mercado de aluguel de VCL na Europa em 2025, proporcionando aos operadores fluxos de caixa previsíveis que suportam o financiamento plurianual de frotas. Os aluguéis de curto prazo estão a crescer mais rapidamente a uma CAGR de 5,52%, uma tendência alimentada por volumes de encomendas voláteis e startups de entrega de comida a pedido.

Os arrendamentos prolongados permitem às principais empresas de logística fixar furgões conformes com as normas de emissões a taxas fixas, protegendo os orçamentos das flutuações de valor residual. As empresas de aluguel podem alinhar os calendários de amortização com as introduções faseadas do WLTP, mantendo a utilização elevada. A expansão de curto prazo, entretanto, é sustentada por vendas flash ao fim de semana e picos de festivais em que a procura de estafetas se multiplica por alguns dias. Os painéis de telemática permitem aos operadores transferir inventário ocioso entre depósitos durante a noite, minimizando os custos de reposicionamento. À medida que a economia de subscrição se expande dos automóveis de passageiros para os veículos comerciais ligeiros, os contratos de duração intermédia de 3 a 12 meses poderão esbater a divisão convencional entre longo e curto prazo no mercado de aluguel de VCL europeu.

Por Tipo de Veículo: Os Furgões Compactos Vencem a Batalha da Eficiência Urbana

Os furgões grandes detinham 40,95% da dimensão do mercado de aluguel de VCL europeu em 2025, devido à sua versátil relação carga útil-impressão. Os furgões compactos estão a crescer mais rapidamente, projetados a uma CAGR de 5,55% até 2031, à medida que as zonas de baixas emissões recompensam os formatos mais pequenos com acesso mais fácil.

Os centros de consolidação de carga urbana encaminham as encomendas para micro-hubs a partir dos quais os furgões compactos completam o troço final. O raio de viragem reduzido e a maior facilidade de estacionamento ajudam os condutores a cumprir janelas de entrega rigorosas em zonas do centro urbano congestionadas. Os operadores de aluguel alocam mais investimento para modelos de distância entre eixos reduzida para garantir a conformidade com as restrições ULEZ municipais. Os caminhões baú continuam a ser os cavalos de batalha para mercadorias especializadas, mas enfrentam estagnação dadas as limitações de licença e a escassez de áreas de carga urbanas. Olhando para o futuro, os sistemas modulares de pods de carga poderão elevar ainda mais o apelo dos furgões compactos, permitindo a rápida transição entre configurações refrigeradas e de encomendas.

Por Tipo de Propulsão: A Adoção Elétrica Ganha Velocidade

Os motores a diesel ainda representavam 77,10% do mercado de aluguel de VCL europeu em 2025, refletindo a conveniência de abastecimento sem paralelo em rotas de longo curso. As unidades elétricas a bateria ostentam a CAGR mais elevada a 5,53% e são centrais para o cumprimento das metas de emissões de Âmbito 3.

Os pontos de carregamento público em 17 nações europeias atingiram um número recorde em 2024, incluindo múltiplos locais de alta potência adequados para os ciclos de utilização de furgões comerciais. As empresas de aluguel fazem parceria com operadores de redes de carregamento para incluir os custos de energia nas tarifas diárias, simplificando a contabilidade dos clientes. As alternativas híbridas e movidas a gás oferecem conformidade de transição para ciclos de utilização além dos atuais alcances de bateria, embora o salto tecnológico possa comprimir a sua janela de relevância. Até 2030, os limites de emissões do tubo de escape do WLTP forçarão efetivamente as novas aquisições de frota para plataformas de emissões zero, acelerando a transição no mercado de aluguel de VCL europeu.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor do Utilizador Final: CEP & E-Commerce Lidera a Curva de Procura

Os serviços de correio, expresso e encomendas captaram 36,42% do mercado de aluguel de VCL europeu em 2025, enquanto se expandem a uma CAGR de 5,58% até 2031. A quota desproporcionada do setor espelha a transição estrutural do consumo para os canais online.

As estratégias de retalho omnicanal requerem nós de micro-fulfillment que encaminham mais envios através de depósitos suburbanos, elevando a procura de furgões. Os retalhistas de bens de grande consumo seguem de perto, aproveitando a flexibilidade do aluguel para lidar com picos promocionais e conformidade com a cadeia de frio. As utilities de construção recorrem ao mercado de aluguel de VCL europeu para furgões de cabina dupla que transportam equipas e equipamentos entre locais dispersos, mas o crescimento é mais estável. As iniciativas de transporte de passageiros, incluindo projetos-piloto de viagens partilhadas, permanecem nicho, embora ganhem tração onde as taxas de congestionamento municipal incentivam a mobilidade partilhada.

Análise Geográfica

A Alemanha ancorou 38,40% da quota do mercado de aluguel de VCL europeu em 2025, refletindo os seus corredores de transporte centrais e a densa base de fornecedores. Os elevados fluxos de produção industrial de exportação garantem cargas de retorno estáveis, pelo que as empresas de aluguel atingem uma utilização superior. As regras LEZ mais rigorosas em Berlim, Munique e Hamburgo motivam as empresas a transitar de frotas próprias envelhecidas para unidades de aluguel mais recentes. Os prazos de conformidade com o WLTP estão, portanto, a encurtar os ciclos de substituição e a impulsionar a renovação da frota.

O Reino Unido registou o crescimento mais rápido a uma CAGR de 5,56%, impulsionado por uma penetração do e-commerce superior a 26% das vendas totais a retalho e pela reconfiguração da distribuição transfronteiriça induzida pelo Brexit. A procura de aluguel dispara em torno dos estrangulamentos aduaneiros, à medida que os transitários armazenam inventário em depósitos interiores. Os estafetas da gig-economy, estimados em 500.000 condutores, dependem fortemente dos aluguéis diários de furgões para navegar em padrões de rendimentos dinâmicos. Os operadores do Reino Unido também experimentam pacotes de subscrição que combinam acesso a furgões, seguro e cartões de combustível numa única taxa semanal.

França, Espanha e Itália compõem um bloco secundário considerável. As taxas de malus baseadas no peso em França empurram os proprietários de furgões a diesel legados para o aluguel, particularmente entre as PME que enfrentam restrições de liquidez. Os corredores de emissões zero de Madrid e Barcelona em Espanha são sandboxes iniciais para projetos-piloto de furgões elétricos. A divisão logística norte-sul de Itália torna a eficiência de cross-docking primordial, e os pools de aluguel ajudam os operadores a adaptar os tipos de frota a rotas de montanha versus cidade sem imobilizar capital. O grupo Resto da Europa — Países Baixos, países nórdicos e Europa Central e Oriental — apresenta maturidade mista. Os decisores políticos neerlandeses subsidiam carregadores rápidos, permitindo a adoção elétrica entre a maioria antecipada entre os estafetas de encomendas. As empresas nórdicas incorporam a contabilidade de carbono em scorecards de aprovisionamento; as empresas de aluguel com frotas verdes captam tarifas premium. O crescimento do PIB e as tendências de nearshoring na Europa Central e Oriental estimulam a produção industrial, impulsionando a procura de furgões grandes acessíveis.

Panorama Competitivo

Quatro grupos incumbentes — Enterprise Holdings, Europcar Mobility Group, Sixt SE e Avis Budget Group — representavam aproximadamente três quintos do mercado de aluguel de VCL europeu em 2024. A escala confere poder de compra junto dos fabricantes de equipamento original, o que é vital durante as escassezes de semicondutores. Estes líderes operam suites de telemática integradas que monitorizam a quilometragem, o comportamento do condutor e o estado da bateria além-fronteiras, suportando manutenção preditiva que sustenta uma elevada disponibilidade.

O foco estratégico está a deslocar-se do volume de frota para a profundidade do ecossistema de serviços. A Enterprise está a expandir depósitos perto de armazéns de micro-fulfillment para garantir janelas de recolha de 15 minutos. A Europcar inclui painéis de reporte de CO₂ nos contratos corporativos, facilitando as auditorias ESG. A divisão dedicada Van & Truck da Sixt visa a Alemanha, a França e o Reino Unido com reservas e opções de entrega em formato digital. A Avis Budget investa em motores de preços baseados em inteligência artificial que ajustam as tarifas de acordo com mapas de calor de procura de encomendas.

A pressão competitiva também emana de ofertas de subscrição apoiadas por fabricantes de equipamento original como a Stellantis Free2Move e os projetos-piloto de aluguel elétrico eVan da Daimler. Estes programas aproveitam os braços de financiamento cativo para cobrar menos do que os locadores independentes no custo total de acesso. Os especialistas regionais respondem criando nichos: furgões de temperatura controlada para a indústria farmacêutica, cabinas duplas 4x4 para reparações de utilities nórdicas e frotas conformes para operações de ferries Adriáticos. A diferenciação tecnológica e a experiência regulatória determinarão a resiliência das margens no próximo ciclo do mercado de aluguel de VCL europeu.

Líderes do Setor de Aluguel de VCL na Europa

Avis Budget Group

The Hertz Corporation

Enterprise Holdings, Inc.

FRAIKIN SAS

Europcar Mobility Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: O Grupo Volvo e o Grupo Renault formaram a Flexis SAS para construir veículos comerciais ligeiros elétricos, comprometendo 600 milhões de USD para produção em 2026.

- Fevereiro de 2024: A SIXT integrou o acesso a carregamento público e a faturação automatizada na sua aplicação móvel para aluguéis de furgões elétricos.

- Janeiro de 2024: A SIXT assinou um acordo de aprovisionamento plurianual com a Stellantis abrangendo 250.000 veículos nos mercados europeus.

Âmbito do Relatório do Mercado de Aluguel de VCL na Europa

O relatório do Mercado de Aluguel de Veículos Comerciais Ligeiros na Europa oferece a dinâmica de mercado, as últimas tendências, dimensão, quota e visão geral do setor. O Mercado de Aluguel de Veículos Comerciais Ligeiros na Europa é segmentado por Tipo de Reserva (Reserva Online e Reserva Offline), Por Tipo de Aluguel (Curto Prazo e Longo Prazo) e Por País (Alemanha, Reino Unido, França, Espanha, Itália e Resto da Europa)

Com base no tipo de reserva, o mercado é segmentado como Reserva Online e Reserva Offline.

Por Tipo de Aluguel, o mercado é segmentado como Curto Prazo e Longo Prazo.

e Por País, o mercado é segmentado como Alemanha, Reino Unido, França, Espanha, Itália e Resto da Europa.

| Reserva Online |

| Reserva Offline |

| Curto Prazo |

| Longo Prazo |

| Furgões Compactos (<3,0 t PBT) |

| Furgões Grandes (3,0-3,5 t PBT) |

| Pick-ups & Cabinas Duplas |

| Caminhões Baú (3,5-7,5 t) |

| Diesel |

| Elétrico a Bateria |

| Híbrido & Combustíveis Alternativos (GNC/GNL/H2) |

| Logística CEP & E-commerce |

| Bens de Grande Consumo & Retalho |

| Construção & Utilities |

| Transporte de Passageiros & Viagens Partilhadas |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Resto da Europa |

| Por Tipo de Reserva | Reserva Online |

| Reserva Offline | |

| Por Tipo de Aluguel | Curto Prazo |

| Longo Prazo | |

| Por Tipo de Veículo | Furgões Compactos (<3,0 t PBT) |

| Furgões Grandes (3,0-3,5 t PBT) | |

| Pick-ups & Cabinas Duplas | |

| Caminhões Baú (3,5-7,5 t) | |

| Por Tipo de Propulsão | Diesel |

| Elétrico a Bateria | |

| Híbrido & Combustíveis Alternativos (GNC/GNL/H2) | |

| Por Setor do Utilizador Final | Logística CEP & E-commerce |

| Bens de Grande Consumo & Retalho | |

| Construção & Utilities | |

| Transporte de Passageiros & Viagens Partilhadas | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de aluguel de VCL europeu em 2026?

O mercado é avaliado em 8,36 mil milhões de USD em 2026 e está projetado para ascender a 10,91 mil milhões de USD em 2031.

Qual o país com a quota mais significativa de aluguel de furgões na Europa?

A Alemanha detém uma quota de 38,40% em 2025 devido à sua forte infraestrutura de manufactura e logística.

O que alimenta o crescimento mais rápido nos aluguéis de furgões europeus?

O aumento dos volumes de encomendas de e-commerce e a transição para frotas de entrega gig-economy asset-light impulsionam os maiores picos de procura.

Como estão os furgões elétricos a impactar as frotas de aluguel?

Os modelos elétricos a bateria estão a expandir-se a uma CAGR de 5,53%, pois as empresas recorrem ao aluguel para cumprir as metas ESG sem o risco de propriedade.

Quem são os principais intervenientes nos aluguéis de VCL europeus?

Enterprise Holdings, Europcar Mobility Group, Sixt SE e Avis Budget Group controlam cerca de 65% do mercado, conferindo-lhe uma concentração moderada.

Página atualizada pela última vez em: