Tamanho e Participação do Mercado de Aluguel de Veículos para Turismo na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

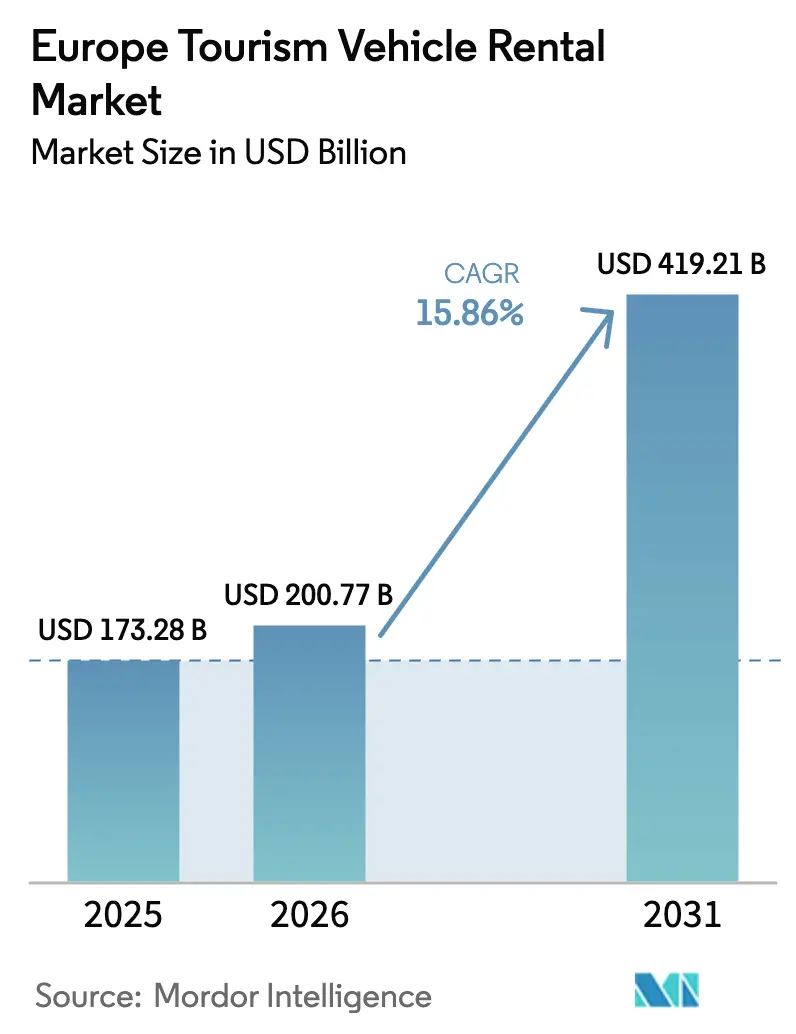

| Tamanho do mercado no ano base (2025) | 173.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 200.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 419.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Veículos para Turismo na Europa por Mordor Intelligence

Espera-se que o Mercado de Aluguel de Veículos para Turismo na Europa cresça de USD 173,28 bilhões em 2025 para USD 200,77 bilhões em 2026, com previsão de atingir USD 419,21 bilhões até 2031 a um CAGR de 15,86% no período de 2026 a 2031. A demanda reprimida por lazer, a crescente adoção por parte da Geração Z de modelos de mobilidade baseados em acesso em detrimento da propriedade, e as restrições contínuas de capacidade aérea e ferroviária reforçam a trajetória positiva do mercado europeu de aluguel de veículos para turismo. Os operadores beneficiam-se de algoritmos de precificação dinâmica que elevam as tarifas diárias médias, enquanto os esquemas de incentivo da UE para frotas de veículos elétricos (VE) sustentam a resiliência de margem no longo prazo. A integração tecnológica representa tanto uma oportunidade quanto uma complexidade operacional, com a SIXT sendo pioneira em soluções de carregamento integradas ao aplicativo em centenas de milhares de pontos de carregamento europeus, enquanto a otimização de frota por meio de 5G e telemática permite a correspondência de demanda em tempo real. A trajetória de crescimento do setor enfrenta obstáculos da expansão do transporte público de baixíssimo custo nos mercados da Europa Central e Oriental, juntamente com propostas de regulamentação de preços dinâmicos na Itália e na Espanha que poderiam restringir as estratégias de otimização de receita durante os períodos de pico do turismo.

Principais Conclusões do Relatório

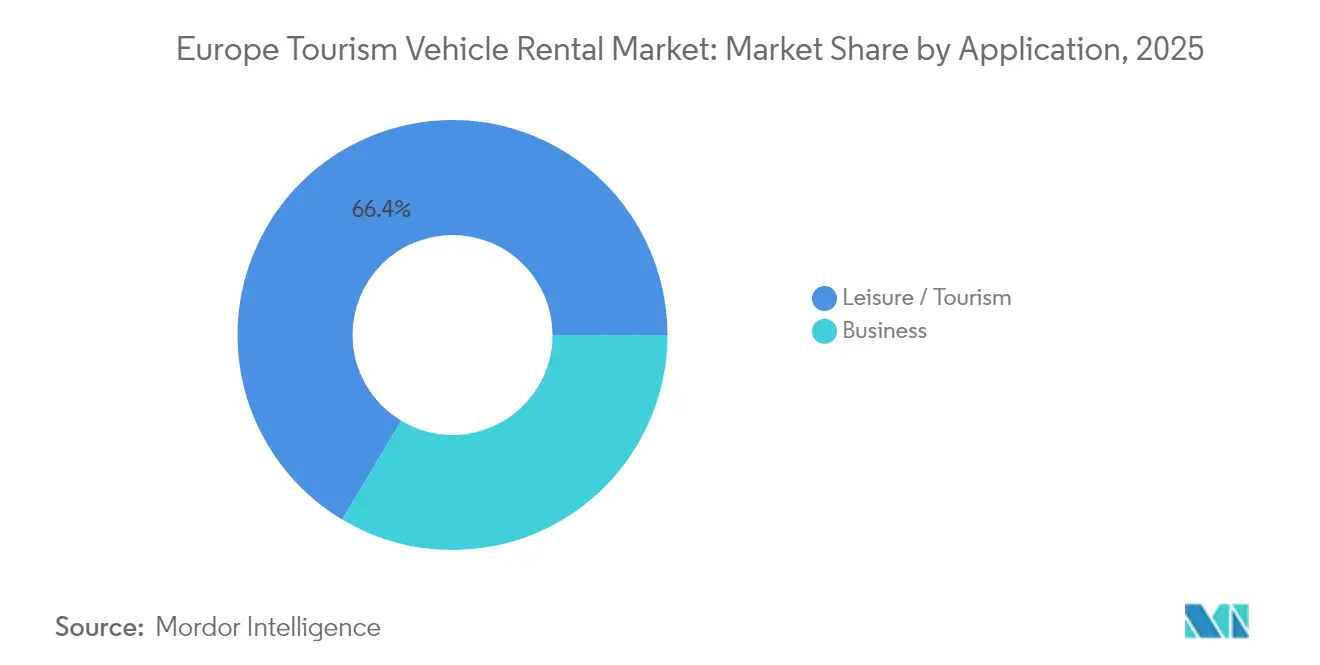

- Por aplicação, o turismo de lazer deteve 66,42% da participação do mercado europeu de aluguel de veículos para turismo em 2025 e está projetado para expandir a um CAGR de 16,12% até 2031.

- Por canal de reserva, as plataformas online capturaram 72,84% da participação de receita do tamanho do mercado europeu de aluguel de veículos para turismo em 2025, enquanto o canal deve registrar o CAGR mais rápido de 16,05%.

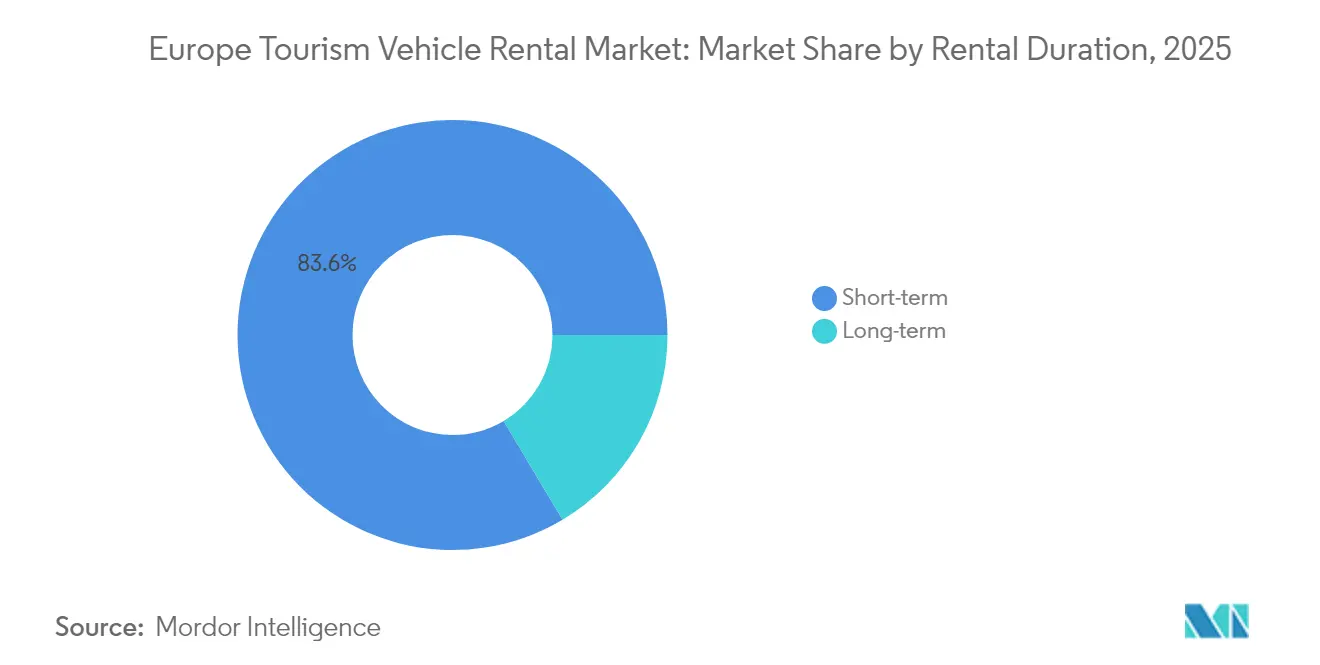

- Por duração do aluguel, as reservas de curto prazo representaram 83,55% do tamanho do mercado europeu de aluguel de veículos para turismo em 2025; os aluguéis de longo prazo estão posicionados para o CAGR mais forte de 15,92%.

- Por tipo de veículo, os carros econômicos e compactos lideraram com 36,22% de participação de receita em 2025, enquanto os veículos elétricos e híbridos têm previsão de crescimento mais rápido a um CAGR de 16,34%.

- Por país, a Alemanha contribuiu com 31,74% da receita de 2025, enquanto o Reino Unido deve registrar o CAGR mais alto de 16,18% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aluguel de Veículos para Turismo na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Boom pós-pandêmico de lazer intraeuropeu | +3.2% | Europa Ocidental, Europa Meridional | Médio prazo (2 a 4 anos) |

| Mudança da propriedade para o uso | +2.8% | Reino Unido, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Restrição de capacidade aérea e ferroviária impulsiona turistas para viagens rodoviárias | +2.1% | Europa Meridional, destinos mediterrâneos | Curto prazo (≤ 2 anos) |

| Esquemas de subsídio a veículos elétricos favorecem a renovação da frota de aluguel | +1.9% | Mercados centrais da UE, países nórdicos | Médio prazo (2 a 4 anos) |

| Algoritmos de precificação dinâmica | +1.7% | Adoção inicial no Reino Unido e na Alemanha | Curto prazo (≤ 2 anos) |

| Integração de 5G/telemática | +1.4% | Europa Ocidental, expandindo para a Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O boom pós-pandêmico de lazer intraeuropeu sustenta a demanda por aluguel

A demanda inclinou-se para viagens rodoviárias flexíveis à medida que a escassez de slots aeroportuários e os gargalos ferroviários persistem, tornando o mercado europeu de aluguel de veículos para turismo parte integrante do planejamento de itinerários. Os estabelecimentos turísticos da UE registraram mais de 3 bilhões de hóspedes-noite em 2024, um recorde que se converteu diretamente em maior utilização da frota. Espanha, Itália e França captaram a maior parte dos visitantes incrementais, beneficiando os operadores situados em aeroportos de entrada e depósitos no centro das cidades. As locadoras também ampliaram o número médio de dias contratuais, pois os viajantes exploraram múltiplas cidades secundárias por viagem.

Mudança da propriedade para o uso entre os viajantes da Geração Z

Os consumidores nativos digitais da Geração Z percebem os veículos como soluções de mobilidade sob demanda, e não como ativos depreciáveis, alinhando-se com as ofertas de compartilhamento de carros e de assinatura. Dados de pesquisas mostram que 57% dos motoristas não usuários de VE em 12 estados da UE estão abertos à utilização de veículos elétricos a bateria no próximo ciclo de decisão de compra de veículo.[1]"Atitudes em relação à mobilidade elétrica na Europa," Agência Europeia do Ambiente, eea.europa.eu. Plataformas de compartilhamento de carros sediadas nos Países Baixos registraram cerca de um quinto do aumento nas adesões corporativas, sinalizando uma convergência mais ampla entre orçamentos de mobilidade empresarial e extensões de lazer.

A restrição de capacidade aérea e ferroviária impulsiona turistas para viagens rodoviárias no Sul da Europa

O verão de 2024 evidenciou o congestionamento estrutural nos principais aeroportos mediterrâneos, enquanto os operadores de trens de alta velocidade limitaram as frequências devido a ciclos de manutenção. Os preços dos bilhetes dispararam, levando os visitantes a optar por viagens rodoviárias. Aeroportos secundários na Andaluzia e na Sicília reportaram expansão de dois dígitos nas retiradas de veículos alugados, sublinhando a elasticidade entre os modos de transporte. Os operadores beneficiaram-se de janelas de reserva mais longas, que lhes permitiram otimizar a alocação de frota entre as estações regionais. O aumento de margem é mais visível nos aluguéis de sentido único que atendem a itinerários de múltiplos países, um formato unicamente adequado ao mercado europeu de aluguel de veículos para turismo.

Esquemas de subsídio a veículos elétricos favorecem a renovação da frota de aluguel (2025-2028)

Os estados-membros da UE disponibilizaram uma quantia considerável em incentivos para a compra de VE até 2028, cobrindo até EUR 7.000 por unidade para compradores de frota. A SIXT comprometeu-se a adquirir até 250.000 veículos da Stellantis, com forte peso nos modelos a bateria, demonstrando como os subsídios compensam o maior custo de aquisição. A instalação planejada de 3,5 milhões de carregadores públicos até 2030 — ante aproximadamente 900.000 atualmente — reduz o risco de utilização. Os prazos dos subsídios estão alinhados com os ciclos típicos de rotação da frota, suavizando assim a volatilidade do valor residual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transporte público de baixíssimo custo nos mercados da Europa Central e Oriental | -1.8% | Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Atraso na infraestrutura de carregamento de VE | -1.5% | Áreas rurais em toda a Europa, particularmente nas regiões Nórdica e Alpina | Longo prazo (≥ 4 anos) |

| Lei dos Mercados Digitais da UE | -1.2% | Em toda a UE, com concentração nos principais mercados turísticos | Curto prazo (≤ 2 anos) |

| Tetos de preços dinâmicos | -0.9% | Itália e Espanha, com possível extensão a outros mercados do Sul da Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O transporte público de baixíssimo custo nos mercados da Europa Central e Oriental dificulta a conversão

Os governos da Polônia, da Hungria e da Romênia subsidiam tarifas de ônibus e trem que são até 70% inferiores às tarifas diárias de aluguel. A diferença de preço desencoraja os turistas de reservar carros, especialmente para city breaks de ponto a ponto. Além disso, as cidades da Europa Central e Oriental expandiram a emissão multimodal de bilhetes que integra bondes, metrô e autocares interurbanos, reduzindo o atrito para os utilizadores. Os operadores de aluguel enfrentam quedas na utilização durante as épocas de ombro quando os gastos discricionários se contraem. Alguns responderam reposicionando veículos ociosos para os mercados ocidentais, mas os custos logísticos comprimem as margens.

Atraso na infraestrutura de carregamento de VE em pontos turísticos rurais

A regulamentação da UE exige estações de carregamento a cada 60 km ao longo dos corredores principais até 2025, mas os distritos de montanha e costeiros estão atrasados na implementação, deixando lacunas de cobertura. As estações de esqui alpinas na Áustria e no norte da Suécia permanecem suscetíveis à ansiedade de alcance provocada por filas. As locadoras devem, portanto, manter frotas de duplo combustível, aumentando a intensidade de capital. Os picos sazonais amplificam o estrangulamento da infraestrutura, levando alguns operadores a impor limites de quilometragem nas reservas de VE. Pesquisas com clientes apontam as preocupações com o carregamento como a principal barreira à escolha de aluguéis elétricos para viagens à natureza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Turismo de Lazer Impulsiona o Crescimento Apesar da Recuperação dos Negócios

O segmento de lazer representou 66,42% do mercado europeu de aluguel de veículos para turismo em 2025, e está projetado para superar o mercado geral com um CAGR de 16,12% até 2031, sublinhando seu papel duplo como motor de volume e de crescimento. As reservas de lazer dispararam à medida que os totais de hóspedes-noite da UE atingiram 3 bilhões em 2024, refletindo a preferência dos viajantes por itinerários rodoviários flexíveis em detrimento de tours em grupo, um aumento de 2,2% em comparação com 2023. As viagens intrarregionais representaram 70% dos fluxos transfronteiriços, ampliando as durações médias de aluguel e aumentando o rendimento por contrato. As viagens entre múltiplas cidades também aumentaram a receita de devolução em sentido único.

O crescimento do lazer também se beneficia do impulso da UE por uma viagem Schengen sem fronteiras, permitindo que os turistas dirijam por vários países sem controles de fronteira. Campanhas promocionais como a iniciativa "Travel Safe" da Espanha fortaleceram a confiança no destino, apoiando estadias mais longas que se alinham com reservas de veículos prolongadas. Os influenciadores digitais amplificam os itinerários de viagens rodoviárias, inspirando segmentos mais jovens a replicar experiências semelhantes, alargando ainda mais o funil de aluguel.

Por Canal de Reserva: A Transformação Digital Acelera o Domínio Online

Os canais online capturaram 72,84% das transações de aluguel de 2025 e têm previsão de registrar um CAGR de 16,05% até 2031, consolidando seu primado na aquisição de clientes. A visibilidade algorítmica em meta-buscas, a confirmação instantânea e a transparência de preços sustentam a confiança dos clientes. A Lei dos Mercados Digitais da UE classificou a Booking Holdings como guardiã de acesso em 2024, aumentando a probabilidade de estruturas de comissão mais elevadas. Os operadores atenuam a dependência de intermediários aprimorando aplicativos diretos ao consumidor que agrupam recompensas e check-in sem fricção.

Os motores de precificação dinâmica embutidos nos portais web dos operadores aprimoram a captação de receita ao adaptar as tarifas aos sinais do histórico de pesquisa. O aplicativo de mobilidade completo da Free2move oferece acesso a mais de 500.000 veículos em todo o mundo, integrando aluguel de curto prazo, compartilhamento de carros e planos de assinatura. Tais super-aplicativos reencuadram as reservas como parte de ecossistemas de mobilidade mais amplos, reforçando o valor do tempo de vida do cliente.

Por Duração do Aluguel: O Segmento de Longo Prazo Emerge como Motor de Crescimento

Os aluguéis de curto prazo — definidos como contratos com duração inferior a 30 dias — detiveram 83,55% da receita em 2025, mas a categoria de longo prazo (1 a 3 meses) está projetada para expandir a um CAGR de 15,92% entre 2026 e 2031. As ofertas no estilo de assinatura respondem às necessidades dos consumidores por acesso a veículos flexível e sem grande compromisso, espelhando as tendências em serviços de streaming e academias de ginástica. Os Millennials, enfrentando restrições de estacionamento urbano, preferem passes de mobilidade mensais à propriedade, recorrendo a aluguéis de longo prazo durante períodos de trabalho remoto.

A demanda corporativa impulsiona o segmento à medida que as empresas terceirizam a gestão de frota para evitar o risco de valor residual. A plataforma Flex-E-Rent da Enterprise Mobility cresceu dois dígitos em 2024, aproveitando o apetite de pequenas empresas por vans sob demanda. A telemática permite o faturamento baseado no uso, alinhando o custo à quilometragem dos funcionários. Os contratos de longo prazo também atenuam a sazonalidade, redistribuindo ativos ociosos das estações mediterrâneas voltadas ao lazer para centros urbanos durante o inverno. A venda cruzada de pacotes de seguro e manutenção eleva o valor médio do contrato. O impulso do segmento reforça o imperativo estratégico para os participantes do mercado europeu de aluguel de veículos para turismo de integrarem a arquitetura de assinatura nos sistemas centrais.

Por Tipo de Veículo: Os Veículos Elétricos Lideram o Crescimento Apesar dos Desafios Operacionais

Os modelos econômicos e compactos mantiveram 36,22% de participação em 2025 devido à economia eficiente da frota, mas os veículos elétricos e híbridos têm previsão de registrar o CAGR mais rápido de 16,34%. As metas de descarbonização dos governos e a expansão das zonas de baixas emissões obrigam os operadores a eletrificar. A integração de carregamento no aplicativo da SIXT concede aos locatários acesso a mais de 500.000 pontos de carregamento europeus, atenuando a ansiedade de alcance. O tamanho do mercado europeu de aluguel de veículos para turismo para VE está projetado para triplicar até 2030 à medida que os custos das baterias caem e as redes de carregamento se densificam. No entanto, a liquidação de 20.000 VE pela Hertz em 2024 sublinha os riscos de valor residual e manutenção associados a ambientes de alta utilização.

Os SUVs e crossovers continuam a atrair famílias que procuram espaço de carga, enquanto os veículos de luxo conquistam nichos orientados para experiências, como tours em vinícolas. Os operadores utilizam estruturas de frota em camadas para se proteger da volatilidade da demanda: unidades econômicas de alta utilização impulsionam o volume, os VE premium valorizam a imagem da marca e os off-roaders especializados diversificam o rendimento. Os dados de telemática informam futuras combinações de modelos correlacionando a utilização com as métricas de avaliação dos clientes. À medida que a infraestrutura de carregamento nas regiões rurais fica aquém, as frotas de duplo combustível persistem, mas o investimento em carregadores rápidos móveis sinaliza a intenção dos operadores de acelerar a transição. No geral, a otimização do mix de veículos permanece um fulcro competitivo no mercado europeu de aluguel de veículos para turismo.

Análise Geográfica

A Alemanha manteve 31,74% da receita de 2025, beneficiando-se de sua localização central, forte sistema de autoestradas e uma cultura de viagens corporativas profundamente enraizada. O calendário de convenções e as exposições automotivas do país garantem demanda ao longo do ano, equilibrando os picos sazonais de lazer. As estações de aluguel de carros concentram-se nos aeroportos de Frankfurt, Munique e Berlim, garantindo altas taxas de rotação da frota. No entanto, a maturidade do mercado e os concorrentes domésticos assertivos moderam as perspectivas de crescimento futuro, resultando numa trajetória sólida, porém moderada, em comparação com os mercados periféricos.

O Reino Unido deve registrar um vigoroso CAGR de 16,18% até 2031, recuperando o impulso após as incertezas relacionadas ao Brexit. A geografia insular exige aluguéis de veículos para turistas que chegam sem carros pessoais, enquanto as taxas de congestionamento em Londres e noutras cidades impulsionam a demanda por aluguéis de curta duração na periferia da cidade. A Enterprise Mobility opera mais de 480 filiais em todo o país, sublinhando a escala da rede. A decisão do governo do Reino Unido de adiar os sobretaxas de VE sobre frotas até 2028 torna o cenário operacional ainda mais atraente, estimulando a adoção acelerada da eletrificação.

O Sul da Europa — França, Itália e Espanha — aproveita o charme mediterrâneo e o clima favorável para ancorar os picos de demanda de verão. A França registrou crescimento de dois dígitos na receita de aluguel em 2024, com as atrações parisienses e da Costa Azul recuperando os volumes de visitantes pré-pandêmicos. O crédito fiscal sobre o CAPEX relacionado ao turismo em Itália permite que os operadores modernizem filiais e eletrificam frotas, enquanto os aeroportos regionais espanhóis reportam voos charter de entrada em níveis recorde. Os mercados do Resto da Europa, incluindo Polônia, Grécia e Portugal, apresentaram desempenho misto: a tensão geopolítica desacelerou a recuperação na Europa Central e Oriental, enquanto Portugal beneficiou de um aumento no turismo norte-americano. No geral, a diversificação geográfica oferece isolamento de portfólio para os líderes do mercado europeu de aluguel de veículos para turismo.

Cenário Competitivo

O mercado europeu de aluguel de veículos para turismo apresenta uma consolidação moderada, com as três maiores marcas globais — Enterprise Mobility, Avis Budget Group e Hertz — ancorando a oferta nos principais aeroportos de entrada. A Enterprise Mobility credita às operações europeias um crescimento acima da média. A escala da frota permite descontos na aquisição em volume e cobertura em rede multi-aeroporto, formando barreiras elevadas à entrada. Campeões regionais como a Europcar e a SIXT protegem os seus domínios domésticos através de programas de fidelização e níveis de serviço premium.

A tecnologia é o principal campo de batalha para a diferenciação. A camada de aplicação rica em API da SIXT integra fidelização, check-in móvel e pagamentos de carregamento de VE, reduzindo o atrito em toda a jornada do cliente. A Avis implementou algoritmos de aprendizado de máquina que ajustam as barreiras de tarifas em incrementos inferiores a 5 minutos, maximizando o rendimento dos ativos. Entretanto, a Free2move e a Virtuo Technologies borram as linhas de categorias ao combinar compartilhamento de carros e aluguel de curto prazo numa única interface, atraindo públicos mais jovens e centrados em aplicativos. Seus modelos de ativo leve dependem de reservatórios de demanda preditiva em vez de grandes redes de filiais, pressionando os incumbentes a simplificar os custos fixos legados.

As alianças estratégicas ampliam o alcance: o pedido da SIXT à Stellantis garante alocação prioritária de veículos, enquanto a Avis faz parceria com a IONITY para garantir acesso a carregadores rápidos ao longo das rotas transeuropeias. A convergência entre setores acelera, como evidenciado pela aquisição da FREENOW pela Lyft por USD 197 milhões em abril de 2025, que incorporou EUR 1 bilhão em reservas brutas anualizadas à sua rede multimodal.[3]"Lyft adquire a FREENOW," Lyft Inc., investor.lyft.com. A intensidade competitiva permanece equilibrada pelos altos requisitos de capital e pela complexidade da conformidade regulatória pan-europeia, mas os disruptores digitais continuam a corroer os segmentos de precificação comoditizada.

Líderes do Setor de Aluguel de Veículos para Turismo na Europa

Sixt SE

Avis Budget Group, Inc

Hertz Corporation

Enterprise Holdings Inc.

Auto Europe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Free2move firmou parceria com a Ample para introduzir a troca modular de baterias para unidades Fiat 500e em Madri, reduzindo as pausas de recarga para menos de cinco minutos e ampliando a frota de 40 para 100 veículos.

- Abril de 2025: A Lyft adquiriu o aplicativo de mobilidade europeu FREENOW por cerca de USD 197 milhões, ampliando a cobertura para 11 países e adicionando EUR 1 bilhão em reservas brutas anualizadas.

- Junho de 2024: A Europcar entrou nos Estados Unidos com localizações aeroportuárias em Atlanta e Dallas/Fort Worth, marcando sua primeira presença operacional fora da Europa.

Escopo do Relatório do Mercado de Aluguel de Veículos para Turismo na Europa

Um veículo turístico é um veículo autopropelido capaz de ser utilizado para acomodação temporária de vivência, pernoite ou alimentação de pessoas. Os serviços de aluguel de veículos para turismo, em geral, referem-se a agências de aluguel que servem principalmente pessoas que necessitam de um veículo temporário.

O mercado europeu de aluguel de veículos para turismo é segmentado por tipo de aplicação (lazer/turismo e negócios), tipo de reserva (online e offline), tipo de duração do aluguel (aluguel de curto prazo e aluguel de longo prazo) e geografia (Reino Unido, Alemanha, Itália, França, Espanha e Resto da Europa).

O relatório oferece o tamanho do mercado e previsões para o mercado europeu de aluguel de veículos para turismo em valor (USD) para todos os segmentos acima.

| Lazer / Turismo |

| Negócios |

| Online |

| Offline |

| Curto prazo |

| Longo prazo |

| Econômico/Compacto |

| SUV e Crossover |

| Luxo e Premium |

| Elétrico e Híbrido |

| Reino Unido |

| Alemanha |

| Itália |

| França |

| Espanha |

| Resto da Europa |

| Por Aplicação | Lazer / Turismo |

| Negócios | |

| Por Canal de Reserva | Online |

| Offline | |

| Por Duração do Aluguel | Curto prazo |

| Longo prazo | |

| Por Tipo de Veículo | Econômico/Compacto |

| SUV e Crossover | |

| Luxo e Premium | |

| Elétrico e Híbrido | |

| Por País | Reino Unido |

| Alemanha | |

| Itália | |

| França | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de aluguel de veículos para turismo?

O setor vale USD 200,77 bilhões em 2026 e está projetado para mais do que dobrar até 2031.

Qual país detém a maior participação no mercado europeu de aluguel de veículos para turismo?

A Alemanha lidera com 31,74% da receita de 2025 devido à sua localização central e forte base de viagens corporativas.

Qual é a velocidade de crescimento do segmento do Reino Unido?

O Reino Unido tem previsão de registrar um CAGR de 16,18% de 2026 a 2031, a taxa mais alta entre os principais mercados europeus.

Qual canal de reserva está crescendo mais rapidamente?

As plataformas online têm projeção de crescimento a um CAGR de 16,05%, impulsionadas pela adoção de aplicativos móveis e pela precificação dinâmica.

Por que os veículos elétricos são importantes para as locadoras?

Os subsídios governamentais e as regulamentações de baixas emissões estão orientando as frotas para a eletrificação, com os aluguéis de veículos elétricos e híbridos com expectativa de crescimento a um CAGR de 16,34% até 2031.

Qual é a maior restrição enfrentada pelo mercado?

As políticas de transporte público de baixíssimo custo em partes da Europa Central e Oriental reduzem a procura por aluguel, freando o crescimento geral do mercado.

Página atualizada pela última vez em: