Tamanho e Participação do Mercado de Aluguel de Veículos na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

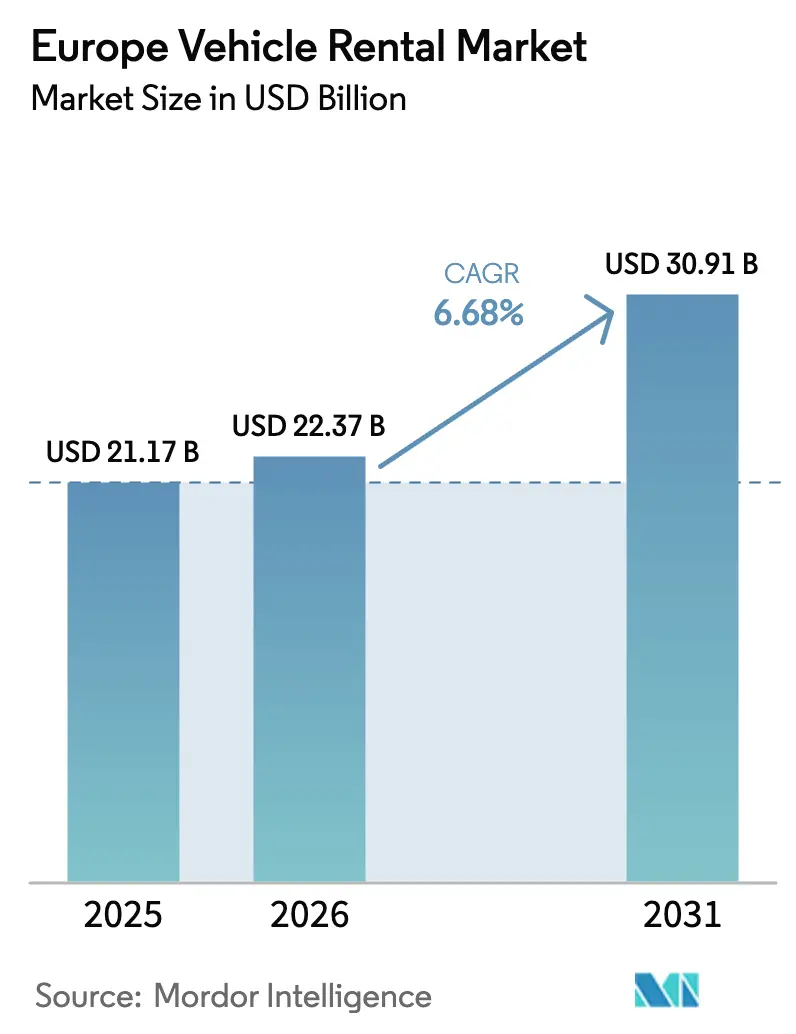

| Tamanho do mercado no ano base (2025) | 21.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Veículos na Europa por Mordor Intelligence

O tamanho do mercado europeu de aluguel de veículos está projetado para expandir de USD 21,17 bilhões em 2025 e USD 22,37 bilhões em 2026 para USD 30,91 bilhões até 2031, registrando uma CAGR de 6,68% entre 2026 e 2031. O aumento do tráfego de lazer receptivo, a acelerada eletrificação da frota e a rápida migração para reservas via aplicativo estão deslocando o mercado da competição por volume puro para serviços focados em margem. Os operadores estão alocando novo capital em veículos elétricos a bateria e programas de assinatura que proporcionam rendimentos diários mais elevados, enquanto mecanismos de precificação dinâmica ajudam a defender as margens em meio à transparência dos agregadores. Os canais digitais já respondem por quase dois terços da receita, e a crescente diferença de custo em relação aos balcões com atendimento presencial está forçando os operadores tradicionais a reconfigurar suas redes de filiais. Simultaneamente, a volatilidade do valor residual e encargos de conformidade mais pesados estão empurrando muitas empresas de médio porte em direção a parcerias ou venda direta a players com balanços patrimoniais mais robustos.

Principais Conclusões do Relatório

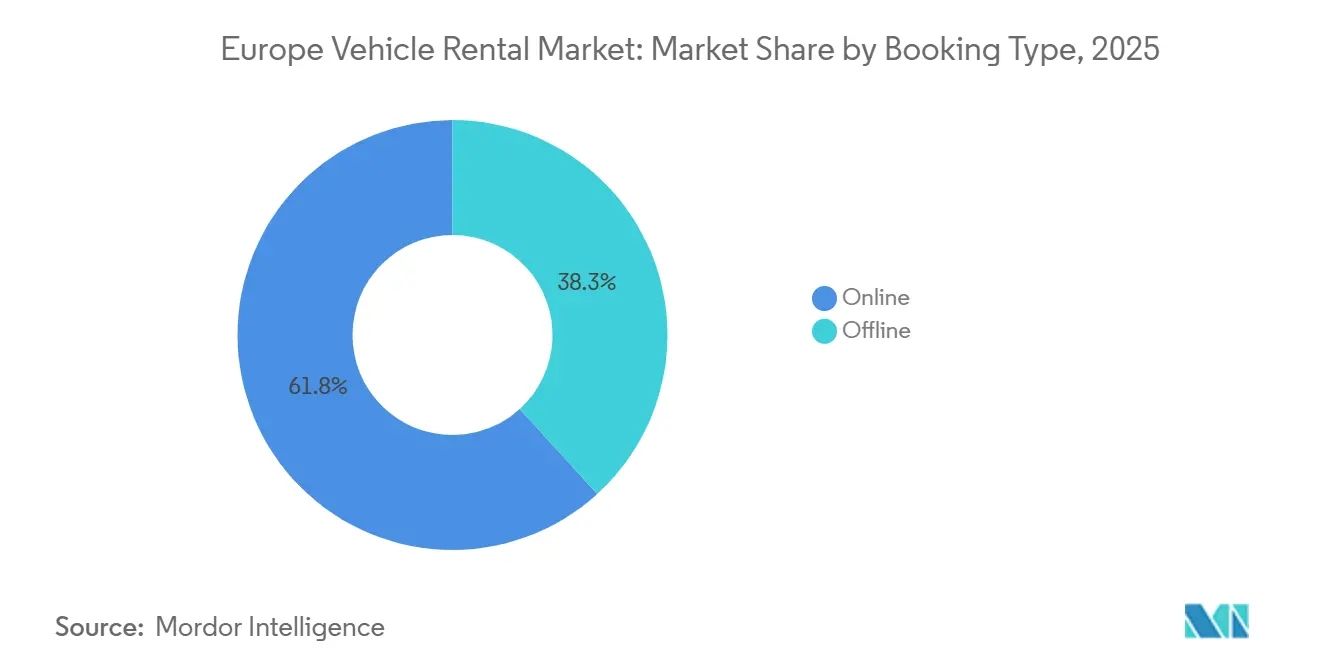

- Por tipo de reserva, os canais online lideraram com uma participação de receita de 61,75% em 2025, enquanto os canais online têm previsão de expansão a uma CAGR de apenas 10,23% até 2031.

- Por canal de aluguel, os centros fora de aeroporto responderam por 55,68% das reservas em 2025; os balcões em aeroporto têm projeção de crescimento a uma CAGR mais lenta de 5,2% até 2031.

- Por duração do aluguel, os contratos de curto prazo responderam por 78,96% do tamanho do mercado de 2025, enquanto as assinaturas de longo prazo são o segmento de crescimento mais rápido, com uma CAGR de 8,47% até 2031.

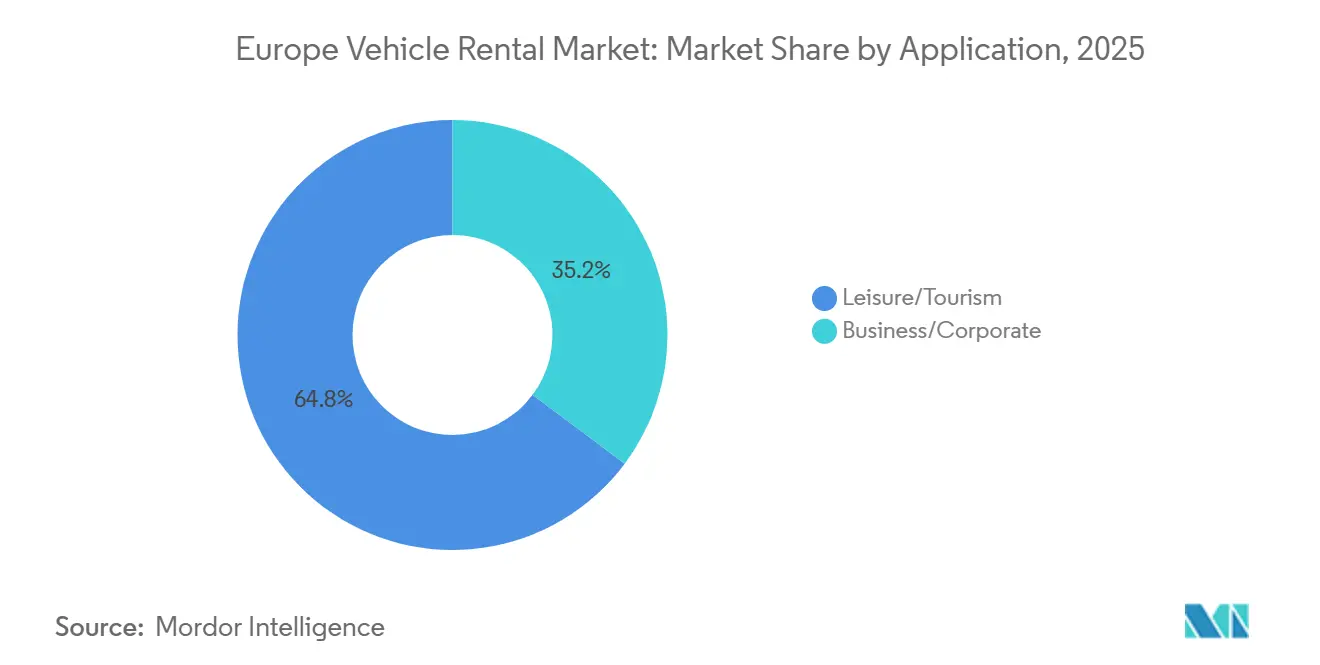

- Por aplicação, os aluguéis de lazer capturaram 64,79% da receita de 2025, enquanto os aluguéis corporativos devem crescer a uma modesta CAGR de 4,2% ao longo do período de previsão.

- Por tipo de veículo, os automóveis de passeio asseguraram a posição de liderança com 46,57% de participação de mercado em 2025; os veículos comerciais leves estão posicionados para uma CAGR de 5,3% até 2031.

- Por trem de força, os modelos com motor de combustão interna ainda dominam com uma participação de 83,01% em 2025, mas os veículos elétricos a bateria registrarão a maior CAGR de 14,77% até 2031.

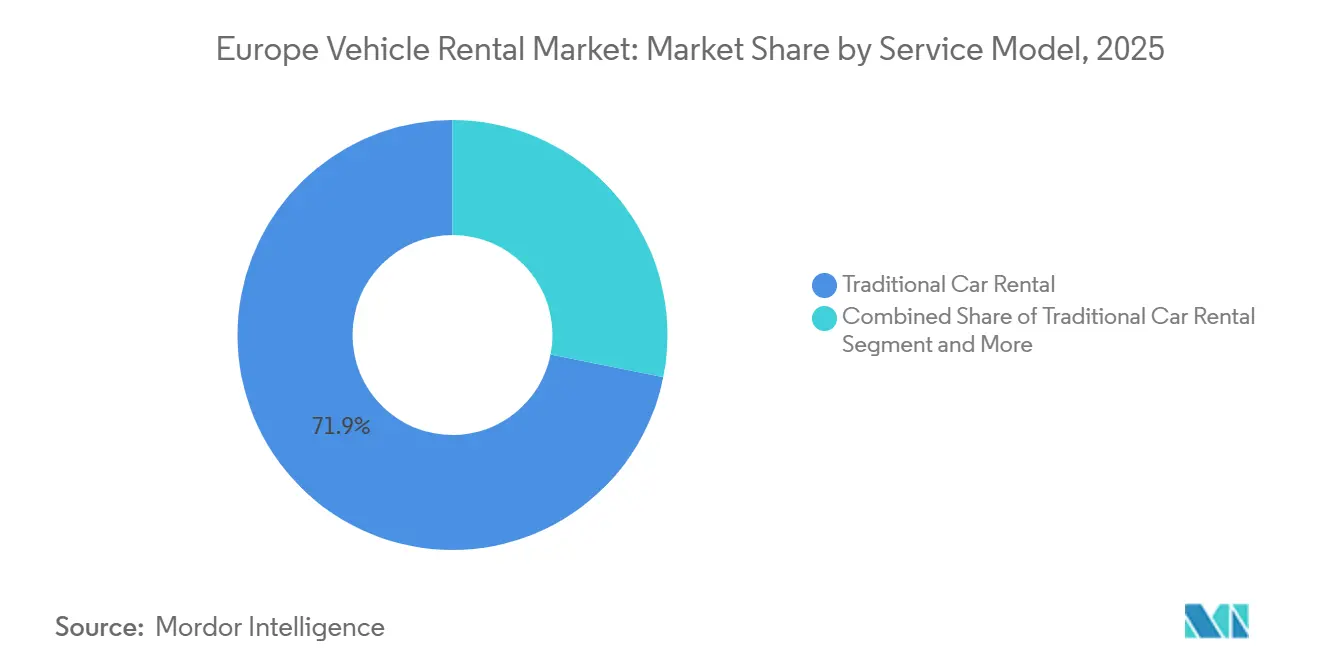

- Por modelo de serviço, o aluguel diário tradicional respondeu por 71,87% da receita de 2025, enquanto as ofertas de assinatura crescerão a uma CAGR de 7,87% e atingirão 20% de participação até 2031.

- Por usuário final, os aluguéis com motorista próprio responderam por 84,02% do tamanho do mercado de 2025, enquanto a terceirização de frotas corporativas deve acelerar a uma CAGR de 7,2% até 2031.

- Por país, a Alemanha responde por 18,22% do mercado em 2025, enquanto a Espanha tem projeção de liderar o crescimento com uma CAGR de 9,02% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Aluguel de Veículos na Europa*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos Europeus de Adequação para 55 | +1.6% | Em toda a UE, mais forte na Alemanha, França, Países Baixos e Países Nórdicos | Longo prazo (≥ 4 anos) |

| Recuperação do Turismo Mediterrâneo | +1.4% | Espanha, Itália, França (Costa Azul), Grécia | Médio prazo (2-4 anos) |

| Aumento de Viajantes Nativos Digitais | +1.2% | Em toda a UE, liderado pelo Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Ascensão dos Modelos de Serviço Baseados em Assinatura | +0.8% | Alemanha (Berlim, Munique), França (Paris), Países Baixos (Amsterdã) | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Carregamento de Veículos Elétricos | +0.6% | Países Nórdicos, Países Baixos, Alemanha, França | Longo prazo (≥ 4 anos) |

| Programas Corporativos de Sustentabilidade | +0.4% | Reino Unido, Alemanha, França, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Europeus de Adequação para 55 Acelerando a Eletrificação de Frotas entre os Operadores de Aluguel

A Lei Climática Europeia da UE estabelece uma meta juridicamente vinculante de reduzir as emissões líquidas de gases de efeito estufa em pelo menos 55% até 2030 em relação a 1990; o pacote de Adequação para 55 implementa medidas (incluindo regras relacionadas ao transporte) para atingir essa meta.[1]"Adequação para 55", Conselho Europeu, consilium.europa.eu. As principais empresas realizaram encomendas plurianuais de modelos de veículos elétricos a bateria e híbridos plug-in em grande volume, confiantes de que a paridade de preços com os veículos de motor de combustão interna ampliará a aceitação pelos clientes. Para dar suporte a esses ativos, os operadores estão instalando carregadores de alta potência em depósitos que reduzem os tempos de rotatividade e preservam a utilização. Os pioneiros estão garantindo descontos de fabricantes de equipamentos originais e alocação preferencial, criando uma diferença de custo crescente em relação aos seguidores rápidos, que enfrentam prazos de entrega mais longos e descontos menores. No entanto, o preço mais elevado dos veículos elétricos a bateria pressiona os balanços patrimoniais, levando a investimentos conjuntos em carregamento e emissões de títulos verdes para financiar a renovação das frotas.

Recuperação do Turismo Mediterrâneo Inflacionando os Volumes de Aluguel de Lazer

Em outubro de 2025, a Espanha recebeu 9,2 milhões de turistas internacionais, registrando um aumento de 3,2% em relação a outubro de 2024[2]"Chegadas de Turistas à Espanha", Trading Economics, tradingeconomics.com. Um impulso semelhante na Itália e na França está aumentando a demanda por aluguel de lazer, especialmente nas regiões costeiras que dependem da mobilidade com motorista próprio. Os operadores estão realocando ativos de frota para o sul para capturar a utilização na alta temporada e estão estendendo os períodos de retenção de veículos no verão para evitar custos de reposicionamento. A recuperação também infla a receita de serviços adicionais provenientes de GPS, cadeirinhas infantis e complementos de seguro, compensando a concorrência de preços sazonal. No entanto, as quedas acentuadas no inverno forçam a precificação dinâmica e a realocação transfronteiriça para a Europa Central para manter fatores de carga aceitáveis.

Aumento de Viajantes Nativos Digitais Impulsionando Reservas Online em toda a Europa Ocidental

Os viajantes millennials e da Geração Z, com foco em dispositivos móveis, valorizam a retirada sem chave, a visibilidade da frota em tempo real e programas de fidelidade integrados com milhas aéreas no Mercado Europeu de Aluguel de Veículos. Como resultado, os canais digitais conquistaram uma parcela significativa da receita de 2025 e crescem a taxas de dois dígitos. A vantagem de custo é relevante: as reservas por autoatendimento reduzem o custo de mão de obra por transação em aproximadamente um quarto, permitindo a realocação do orçamento para tecnologia em vez de atendentes de balcão. As interfaces de aplicativos agora exibem o nível de carga da bateria para reservas de veículos elétricos a bateria (BEV), aliviando a ansiedade com a autonomia e incentivando o upsell para versões premium. No entanto, as comparações instantâneas de preços em sites de metabusca comprimem as margens dos operadores que não dispõem de níveis exclusivos de fidelidade ou serviços agrupados. A pressão competitiva está levando os operadores tradicionais a aprimorar os algoritmos de gestão de receita que consideram a elasticidade da demanda em tempo real e os movimentos de tarifas dos concorrentes.

Ascensão dos Modelos de Automóvel como Serviço Baseados em Assinatura em Centros Urbanos

As assinaturas mensais no Mercado Europeu de Aluguel de Veículos oferecem seguro, manutenção e assistência em estrada em uma única fatura, atraindo profissionais que priorizam a flexibilidade em detrimento da propriedade. Os clientes urbanos aceitam um acréscimo de 15% a 20% em relação aos aluguéis tradicionais em troca da possibilidade de trocar de veículo e de burocracia mínima. As assinaturas também geram fluxos de caixa mais estáveis, pois a rotatividade de clientes é menor do que nos aluguéis para turistas. No entanto, o inventário permanece imobilizado por períodos mais longos, elevando a intensidade de capital e o risco de valor residual. Os operadores mitigam esse risco utilizando análises de uso baseadas em telemática para prever os ciclos de troca e pré-posicionar substituições adequadas em zonas de alta rotatividade.

Análise de Impacto das Restrições do Mercado de Aluguel de Veículos na Europa*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Valores Residuais de Veículos com Motor de Combustão Interna | -0.7% | Em toda a UE, aguda na Alemanha, Reino Unido e Países Baixos | Curto prazo (≤ 2 anos) |

| Altos Custos de Aquisição de Veículos Elétricos | -0.5% | Em toda a UE, mais grave no Sul da Europa (Espanha, Itália) | Médio prazo (2-4 anos) |

| Regras de Proteção ao Consumidor e Transparência de Preços | -0.3% | Em toda a UE, particularmente França e Alemanha | Curto prazo (≤ 2 anos) |

| Crescimento do Compartilhamento de Automóveis Urbanos e de Serviços de Transporte por Aplicativo | -0.2% | Alemanha, França, Países Baixos, Reino Unido (Londres, Manchester) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Valores Residuais de Veículos com Motor de Combustão Interna em Meio à Rápida Adoção de Veículos Elétricos Prejudicando o Retorno sobre Investimento da Frota

A aceleração da adoção de veículos elétricos a bateria está corroendo a demanda de revenda por modelos a gasolina e diesel, deprimindo os preços em leilão e estendendo os prazos de alienação. Um compacto com motor de combustão interna que historicamente alcançava mais de 50% de valor residual após um ano agora é negociado a uma taxa de aproximadamente 45-48% nos principais leilões, forçando as locadoras a elevar os encargos de depreciação. Enquanto isso, o mercado ainda incipiente de veículos elétricos usados sofre com a iliquidez devido a preocupações com a degradação da bateria, atrasando o retorno mesmo para os ativos eletrificados. Essa dupla pressão obriga os operadores a prolongar os períodos de retenção para superar as quedas de valor, mas ciclos mais longos reduzem a idade média da frota e aumentam os gastos com manutenção. A pressão financeira já é evidente em índices de covenants mais apertados e spreads de financiamento mais elevados para locadores de médio porte.

Altos Custos de Aquisição de Veículos Elétricos e Investimentos em Infraestrutura de Carregamento Pressionando a Alocação de Capital

Os veículos elétricos a bateria apresentam um prêmio de preço de 20% a 30% em relação aos modelos equivalentes com motor de combustão interna e exigem desembolsos paralelos para hardware de carregamento em depósito, cabos e atualizações da rede elétrica. Os operadores com balanços patrimoniais de menor escala frequentemente enfrentam taxas de arrendamento de dois dígitos para lotes de veículos elétricos a bateria, elevando os limites de utilização para o ponto de equilíbrio. As tarifas de carregamento rápido público permanecem significativamente mais altas do que as tarifas comerciais de diesel em base por quilômetro, comprimindo as margens se a recuperação baseada em uso for mal precificada. A intensidade de capital está empurrando as empresas de segundo nível a explorar modelos de franquia com ativos leves ou buscar alianças estratégicas com fornecedores de energia em troca de contratos de carregamento de longo prazo. No Sul da Europa, onde os carregadores públicos ainda são escassos, os operadores correm o risco de perder clientes se as interrupções nos pontos de carregamento prolongarem os atrasos na devolução dos veículos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Aluguel de Veículos na Europa

Por Tipo de Reserva:

Canais Digitais Redefinindo a DistribuiçãoAs reservas online entregaram 61,75% da receita de 2025, refletindo as vantagens de participação de mercado de aluguel de veículos na Europa das plataformas que reduzem o atrito no check-in e integram recompensas de fidelidade. O tamanho do mercado europeu de aluguel de veículos atribuído aos canais online está definido para crescer a uma CAGR de 10,23% até 2031. Os sites de comparação de preços oferecem transparência aos clientes, mantendo os operadores honestos enquanto incentivam o agrupamento de serviços adicionais para manter os rendimentos. Os aplicativos móveis agora exibem o status do carregador em tempo real para reservas de veículos elétricos a bateria, aliviando as preocupações com autonomia e aumentando as taxas de adesão para categorias de bateria premium.

O canal presencial ainda retém quase 38% da participação de mercado e atende a clientes corporativos que preferem gestão centralizada de contas e faturamento consolidado. Os atendentes de balcão que vendem adicionalmente a cobertura total de danos e a assistência em estrada estendida de forma mais eficaz, por meio de suporte presencial, alcançam maior receita de serviços adicionais por reserva. No entanto, o aumento dos custos de mão de obra e as taxas de concessão aeroportuária corroem a rentabilidade das transações sem agendamento prévio, estimulando investimentos em automação de filiais. Modelos híbridos, como quiosques de autoatendimento nos principais aeroportos, borram as fronteiras entre os canais ao permitir que vouchers online sejam convertidos em chaves físicas sem necessidade de interação com funcionários. À medida que esses quiosques são implantados, a participação do canal presencial diminuirá, mantendo um papel estratégico para necessidades complexas de faturamento B2B.

Por Canal de Aluguel:

Centros Fora de Aeroporto Conquistam Participação na Carteira UrbanaOs locais fora de aeroporto responderam por 55,68% do mercado de 2025, impulsionados por filiais suburbanas e no centro da cidade que se integram a programas de assinatura. O crescimento está projetado a uma CAGR de 8,15% até 2031, consolidando a liderança de participação do mercado de aluguel de veículos na Europa fora de aeroporto. A conveniência e o aluguel de instalações mais baixo permitem que os operadores ofereçam pacotes de fim de semana atrativos para moradores locais que buscam viagens de lazer curtas. A proximidade com os nós de transporte de massa também impulsiona os aluguéis de ida, que comandam tarifas diárias mais altas do que as reservas de ida e volta.

Os balcões em aeroporto ainda dominam os roteiros de lazer em destinos de sol, capturando reservas imediatamente após as chegadas. No entanto, as altas taxas de concessão aumentam o custo por reserva, levando os operadores a direcionar o volume para filiais na cidade por meio de descontos de fidelidade. Os centros de aluguel consolidados, completos com baias multimarcas e carregadores de veículos elétricos compartilhados, intensificam a concorrência de tarifas à medida que os clientes comparam preços dentro da mesma instalação. O mercado europeu de aluguel de veículos, representado pelos segmentos em aeroporto, continuará a se expandir à medida que o turismo receptivo crescer.

Por Duração do Aluguel:

A Ascensão das Assinaturas Altera os Ciclos de AtivosOs aluguéis de curto prazo responderam por 78,96% do tamanho do mercado de 2025, ancorando a espinha dorsal de tarifas diárias do mercado europeu de aluguel de veículos. Mesmo assim, a categoria de longo prazo, que inclui assinaturas mensais, superará com uma CAGR de 8,47% até 2031, elevando sua participação no mercado europeu de aluguel de veículos para mais de 20% até 2031. As assinaturas estabilizam a utilização ao reter ativos com um único cliente por períodos prolongados, reduzindo assim as despesas de rotatividade. Elas também suavizam as oscilações sazonais, realocando o risco da frota para longe dos clusters de pico turístico.

Por outro lado, manter um veículo por mais tempo aumenta a exposição ao valor residual se os preços do mercado secundário permanecerem voláteis, principalmente para modelos com motor de combustão interna. Estruturas sofisticadas de arrendamento retroativo e acordos de recompra garantida com fabricantes de equipamentos originais estão surgindo para limitar a depreciação. Além disso, os dados de telemática obtidos das frotas de assinatura aprimoram a manutenção preditiva, reduzindo o tempo de inatividade e preservando o valor de revenda. Os aluguéis de curto prazo permanecem essenciais para capturar a demanda de lazer de última hora e viagens corporativas, mas sua participação irá gradualmente diminuir à medida que os profissionais urbanos adotarem uma mentalidade de assinatura.

Por Aplicação:

O Lazer Continua a Ditar o RitmoOs aluguéis de lazer asseguraram 64,79% da receita de 2025, beneficiando-se do aumento do turismo mediterrâneo e da demanda reprimida sustentada por viagens experienciais. Espera-se que o segmento continue a se expandir a uma CAGR de 8,85%, aumentando sua participação no tamanho do mercado europeu de aluguel de veículos para um nível significativo até 2031. Os roteiros familiares de uma semana demandam SUVs de médio porte e vans de passageiros, impulsionando valores médios de transação mais elevados e incentivando os operadores a manter composições de frota diversificadas. Os picos de preços sazonais ajudam a compensar a queda no inverno, mas somente se os sistemas de precificação dinâmica anteciparem com precisão os aumentos de demanda.

Os aluguéis corporativos, prejudicados pelo aumento do trabalho remoto e orçamentos de viagem mais apertados, registraram crescimento mais lento. No entanto, as metas ambientais corporativas estão direcionando os gestores de contas para pacotes de baixo carbono, impulsionando as carteiras de pedidos em direção a modelos de veículos elétricos a bateria e híbridos plug-in. Os operadores que conseguem incorporar certificados de CO₂ verificados nas faturas ganham vantagem competitiva sobre as equipes de compras. Com o trabalho híbrido esperado para permanecer prevalente, a recuperação da demanda corporativa permanecerá incremental, porém resiliente às margens, graças a períodos de aluguel mais curtos e menores taxas de desgaste.

Por Tipo de Veículo:

Automóveis de Passeio Permanecem o Principal Motor de ReceitaOs automóveis de passeio responderam por 46,57% do mercado em 2025 e têm projeção de manter uma CAGR de 7,89% até 2031, refletindo a elasticidade tanto à demanda turística quanto à de assinatura. Os hatchbacks compactos atendem às necessidades de manobra urbana e se qualificam para isenções de pedágio de congestionamento em várias cidades, enquanto os SUVs de médio porte atendem às preferências de viagem em família. O mercado europeu de aluguel de veículos, impulsionado pelos automóveis de passeio, crescerá, portanto, mais rapidamente do que os segmentos comerciais, suportando uma ampla combinação de versões.

Os veículos comerciais leves se beneficiam dos picos sazonais do comércio eletrônico, tornando os aluguéis de curto prazo de vans econômicos para os serviços de entrega de encomendas. No entanto, a disponibilidade limitada de vans elétricas a bateria acessíveis e as preocupações com a capacidade de carga estão restringindo o progresso da eletrificação. Os veículos comerciais pesados e os ônibus ainda enfrentam desafios mais acentuados devido ao peso das baterias e à escassez de infraestrutura de carregamento em escala de megawatt, o que limita sua taxa de crescimento. Essa trajetória de eletrificação desigual obrigará os operadores a segmentar a estratégia de aquisição por intensidade de uso.

Por Trem de Força:

Veículos Elétricos a Bateria Ganham Terreno a Partir de uma Base PequenaOs modelos com motor de combustão interna continuaram a dominar o mercado com uma participação de 83,01% em 2025, mas estão em tendência de queda à medida que os contratos de arrendamento amadurecem e o novo capital se desloca para aquisições elétricas. Os veículos elétricos a bateria, com uma participação de 9,23%, devem exibir uma CAGR de 14,77% até 2031, remodelando os regimes de manutenção de frota. O componente do tamanho do mercado europeu de aluguel de veículos vinculado aos veículos elétricos a bateria mais do que dobrará, mas a rentabilidade depende da obtenção de parcerias de carregamento que limitem os custos de energia.

Os híbridos e híbridos plug-in oferecem uma proteção de transição, tranquilizando os locatários preocupados com a autonomia enquanto permitem que os operadores reduzam as emissões de CO₂ sob as futuras limitações de frota. As disparidades regionais permanecem acentuadas. As frotas da Noruega já são predominantemente elétricas, enquanto as do Sul da Europa ficam para trás, devido à implantação mais lenta de carregadores e à falta de familiaridade dos visitantes com a operação de veículos elétricos a bateria. Consequentemente, os operadores estão adotando estratégias de alocação flexíveis, movendo o inventário de veículos elétricos a bateria para o norte no inverno, quando a utilização cai nos resorts costeiros, e para o sul durante o pico da demanda de verão.

Por Modelo de Serviço:

Dominância do Aluguel Tradicional Testada pelas AssinaturasOs aluguéis tradicionais por tarifa diária retiveram 71,87% da receita de 2025 à medida que os usuários urbanos gravitam para a conveniência das assinaturas. As marcas estabelecidas estão lançando níveis de assinatura com trocas de veículos opcionais para conter a perda de participação. O compartilhamento de automóveis, embora represente uma participação menor, aprofunda a pressão competitiva nos corredores metropolitanos densos; no entanto, enfrenta custos mais elevados de balanceamento de frota que restringem a rentabilidade.

As assinaturas, crescendo a uma CAGR de 7,87%, integram seguro, manutenção e, às vezes, cabos de carregamento doméstico em um preço mensal tudo incluído. O faturamento baseado em telemetria, que varia com a quilometragem, oferece apelo adicional aos usuários conscientes dos custos. À medida que as assinaturas respondem por aproximadamente 20% da receita futura, as empresas devem recalibrar suas janelas de remarketing, pois esses contratos estendem a idade média do veículo e influenciam os valores residuais.

Por Usuário Final:

Reservas com Motorista Próprio Permanecem Predominantes enquanto a Terceirização CresceOs aluguéis com motorista próprio dominaram o mercado com uma participação de 84,02% em 2025 e têm projeção de registrar uma CAGR de 6,85% até 2031, sustentados por turistas de lazer e assinantes urbanos. A entrega de chaves por aplicativo portátil e a verificação de identidade biométrica reduzem os tempos de retirada, melhorando a satisfação do cliente e a rotação de ativos. Os serviços com motorista, embora de nicho, atendem a eventos executivos e turismo premium; no entanto, a escassez de mão de obra e a inflação salarial desafiam a retenção de margem.

A terceirização de frotas corporativas beneficia as empresas que desejam eliminar a gestão de veículos não essencial e cumprir suas obrigações de reporte sob a Diretiva de Relatório de Sustentabilidade Corporativa. Os contratos de terceirização agrupam cada vez mais dados de emissões em tempo real e treinamento de comportamento do motorista para reduzir os custos de acidentes. À medida que a divulgação do escopo 3 se torna obrigatória, a taxa de crescimento deste segmento poderá acelerar, forçando os operadores de aluguel a investir em plataformas de integração de dados e módulos de treinamento de motoristas para garantir vitórias em licitações.

Análise Geográfica

Mercado de Aluguel de Veículos na Alemanha

A Alemanha detinha uma participação de receita de 18,22% em 2025, refletindo sua densa base de viagens corporativas e alta demanda de lazer de curta distância. Espera-se que o país registre um CAGR estável, moderado pela concorrência do compartilhamento de veículos nas principais cidades. A densidade da infraestrutura de carregamento e os fortes incentivos governamentais posicionam a Alemanha como uma das primeiras líderes em aluguéis de veículos elétricos a bateria, permitindo que os operadores justifiquem grandes pedidos de veículos elétricos antes das médias regionais. No entanto, regras rígidas de transparência de preços aumentam os gastos com conformidade, ampliando a diferença de custos entre os incumbentes de grande escala e os independentes de médio porte.

Mercado de Aluguel de Veículos na Espanha

A Espanha está se expandindo no CAGR mais rápido da região, de 9,02%, impulsionada pelo robusto turismo mediterrâneo e pelas agressivas adições de capacidade das companhias aéreas. Os operadores estão deslocando o inventário de frota para o sul durante o pico do verão, aproveitando uma taxa de utilização superior a 90% nos aeroportos de Málaga, Palma de Mallorca e Barcelona. A rotaço da frota fora de temporada para a Europa Central ajuda a mitigar a queda na demanda no inverno, embora os custos logísticos aumentem com as trocas transfronteiriças. O rápido crescimento no número de chegadas de turistas ressalta por que a Espanha provavelmente se tornará o campo de testes para modelos de precificação dinâmica baseados em inteligência artificial, adaptados às oscilações sazonais voláteis.

Países Nórdicos e Mercados Europeus Mais Amplos

Os países nórdicos, embora coletivamente detenham uma participação de nicho, registram um CAGR robusto devido às elevadas taxas de penetração de veículos elétricos a bateria. O perfil de quase totalidade de novos registros elétricos da Noruega leva os operadores a operar frotas exclusivamente elétricas nos aeroportos de Oslo e Bergen, demonstrando a viabilidade de modelos de aluguel de emissão zero em climas de alta latitude. Os contínuos incentivos fiscais dos governos nórdicos para carregadores e isenções de pedágio reduzem ainda mais os custos operacionais. Ao mesmo tempo, as condições de estradas com gelo acentuam o desgaste dos pneus e exigem uma logística especializada de pneus de inverno, adicionando complexidade ao orçamento da frota. Em toda a Europa, os mercados menores no agrupamento do Restante da Europa crescem próximo à média regional, impulsionados pelo tráfego de lazer transfronteiriço e pelos aluguéis em estações de esqui que disparam durante as férias de inverno.

Cenário Competitivo

O mercado europeu de aluguel de veículos exibe concentração moderada, deixando amplo espaço para especialistas regionais e disruptores totalmente elétricos. A eletrificação é o principal campo de batalha; as grandes empresas estão aproveitando o poder de compra em escala de frota para garantir alocações de fabricantes de equipamentos originais que os concorrentes menores não conseguem igualar. As plataformas de assinatura e a retirada sem chave e sem balcão são agora investimentos padrão, pois a conveniência digital supera a fidelidade à marca para os viajantes sensíveis ao preço.

Os gastos com tecnologia estão aumentando acentuadamente. Os algoritmos de precificação dinâmica absorvem dados de chegada de voos, previsões meteorológicas e tarifas dos concorrentes para otimizar o rendimento em tempo real. Alguns operadores integram APIs de estações de carregamento, mostrando aos locatários a disponibilidade ao vivo dos carregadores e sugestões de autonomia da bateria, o que aumenta a confiança nas reservas de veículos elétricos a bateria. Enquanto isso, startups como a UFODRIVE, totalmente elétrica, destacam a economia de custos ao eliminar os atendentes de balcão e manter bases de ativos enxutas.

As parcerias de infraestrutura diferenciam os players de grande escala. Nos principais centros, os centros de aluguel consolidados com baias multimarcas reduzem os custos imobiliários por unidade enquanto amplificam a comparação de tarifas pelos clientes. Ainda assim, o ônus de capital de construir centenas de carregadores de alta potência empurra as empresas de médio porte para acordos de arrendamento retroativo com concessionárias de energia. As fusões e aquisições começaram a acelerar à medida que os investidores financeiros buscam sinergias de plataformas de telemática compartilhadas e canais de remarketing unificados.

Líderes do Setor de Aluguel de Veículos na Europa

Avis Budget Group Inc.

Europcar Mobility Group

Hertz Global Holdings

SIXT SE

Enterprise Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Aluguel de Veículos na Europa Cobertas neste Relatório

- Europcar Mobility Group

- Enterprise Holdings Inc.

- SIXT SE

- Avis Budget Group Inc.

- Hertz Global Holdings Inc.

- OK Mobility Group

- Goldcar Rental S.L.

- Auto Europe LLC

- Buchbinder Rent-a-Car

- BlaBlaCar

- Ayvens

- Finn Auto GmbH

- Leasys S.p.A.

- Ubeeqo Carsharing GmbH

- Green Motion International

- Share Now GmbH

- DRIVALIA Car Rental

Desenvolvimento Recente do Setor no Mercado de Aluguel de Veículos na Europa

- Outubro de 2025: A Avis Budget Group lançou o Avis First, um serviço premium estilo concierge que recebe os viajantes nas chegadas e os acompanha diretamente até um automóvel BMW alugado.

- Fevereiro de 2025: A Poppy Mobility iniciou testes de entrega por condução remota no Porto de Antuérpia-Bruges, em parceria com especialistas locais em veículos autônomos para transportar automóveis alugados sem motoristas humanos.

- Janeiro de 2025: A Switch, com sede no Reino Unido, lançou o MySwitch, oferecendo contratos com prazo mínimo de um mês nas categorias compacto, luxo e van para capturar a demanda por mobilidade flexível em mercados suburbanos.

Mercado de Aluguel de Veículos na Europa Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado europeu de aluguer de veículos como a receita obtida quando um automóvel de passageiros, SUV, crossover, carrinha ligeira ou berlina de gama alta é alugado por períodos que vão desde algumas horas até um ano, através de balcões em aeroportos e no centro das cidades, programas de subscrição ou pods de partilha de automóveis com tecnologia integrada. O valor reflete os encargos brutos de aluguer cobrados nos 27 estados-membros da Europa, acrescidos do Reino Unido, Noruega, Suíça e Islândia, convertidos para USD constantes de 2024.

Exclusões do Âmbito: Veículos contratados com condutor através de aplicações de transporte por TVDE, aluguer de camiões de longo curso, motociclos e contratos de gestão de frotas empresariais estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Tipo de Reserva

- Presencial

- Online

- Por Canal de Aluguel

- Em Aeroporto

- Fora de Aeroporto

- Por Duração do Aluguel

- Curto Prazo (até 30 dias)

- Longo Prazo / Arrendamento Operacional (acima de 30 dias)

- Por Aplicação

- Lazer / Turismo

- Corporativo / Empresarial

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados e Ônibus

- Por Trem de Força

- Motor de Combustão Interna (MCI)

- Veículo Elétrico Híbrido (VEH/PHEV)

- Veículo Elétrico a Bateria (VEB)

- Por Modelo de Serviço

- Aluguel Tradicional de Automóvel

- Assinatura de Veículo

- Compartilhamento de Automóvel

- Por Usuário Final

- Com Motorista Próprio

- Com Motorista Contratado

- Terceirização de Frota Corporativa

- Por País

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Países Baixos

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia)

- Restante da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de concessões aeroportuárias europeias, agregadores digitais de aluguer, corretores de leasing e operadores de carregamento de VE na Alemanha, Espanha, nos países nórdicos e no Reino Unido. Estas discussões clarificaram as variações de utilização no mundo real, as taxas de entrega transfronteiriça e o tempo de funcionamento das frotas elétricas, permitindo-nos questionar estimativas secundárias e ajustar os intervalos de preços.

Investigação Documental

Começámos por mapear as contagens de frotas, os dias de utilização e as tarifas médias diárias a partir de conjuntos de dados abertos, como as noites de turismo do Eurostat, os boletins de novas matrículas da ACEA, as autoridades nacionais de portagens rodoviárias e o rastreador de adoção de VE da Agência Europeia do Ambiente. Organismos setoriais como a Leaseurope, a União Internacional dos Transportes Rodoviários e o World Travel & Tourism Council forneceram rácios de apoio sobre volumes de viagens de negócios e lazer. As demonstrações financeiras públicas e os relatórios 10-K dos principais grupos de aluguer cotados em bolsa, as divulgações de concessões aeroportuárias e os comunicados de imprensa sobre lançamentos de subscrições enriqueceram os pressupostos de preços e de mix. Para reconciliar métricas ao nível dos balcões de difícil obtenção, os analistas acederam ao D&B Hoovers e ao Dow Jones Factiva para obter perfis de antiguidade de frotas e notícias sobre aquisições de veículos em grandes quantidades. As fontes listadas são meramente ilustrativas; foram consultadas muitas publicações adicionais durante a validação.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte das contagens de viagens de entrada e domésticas, multiplica-as pelas taxas de penetração do aluguer que variam consoante o objetivo, e calibra a receita utilizando tarifas médias diárias amostradas e curvas de duração do aluguer. Os resultados são verificados de forma cruzada através de uma consolidação ascendente (bottom-up) seletiva das dimensões de frotas reportadas nos relatórios das empresas e nos registos nacionais de aluguer de veículos. Os principais fatores determinantes — o volume de passageiros nos aeroportos, a quota de reservas online, a quota de VE nos novos alugueres, a inflação do valor residual, as alterações na tributação dos combustíveis e a rotatividade das frotas de subscrição — alimentam uma regressão multivariada que projeta a procura até 2030. Onde existem lacunas no modelo ascendente (por exemplo, operadores privados), imputamos volumes a partir de dados de importação aduaneira e registos de entrega de concessionários, antes de aplicar fatores de utilização conservadores validados em entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Cada corte de dados é triangulado entre fontes, com indicadores de variância a desencadear novas verificações por um segundo analista e, quando necessário, entrevistas de acompanhamento. Os relatórios são atualizados anualmente; eventos relevantes, como alterações de IVA ou grandes operações de fusões e aquisições, motivam ajustes intercalares ao modelo, sendo efetuada uma verificação de última hora antes da publicação.

Por que Razão a Base de Referência da Mordor para o Aluguer de Veículos na Europa é Fiável

As cifras publicadas divergem frequentemente porque as empresas selecionam cestos geográficos desiguais, misturam carrinhas comerciais com automóveis de passageiros ou assumem prémios agressivos para frotas elétricas.

Os principais fatores de divergência incluem: alguns editores agregam serviços de partilha entre particulares e serviços de motorista; outros projetam taxas de câmbio de 2022 sem paridade de inflação; alguns extrapolam contagens de frotas a partir de dados de expedição dos fabricantes em vez de dias de aluguer verificados; os ciclos de atualização também variam, tornando os seus números lentos a captar a rápida recuperação pós-pandemia.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 15,92 mil milhões (2025) | Mordor Intelligence | - |

| USD 36,51 mil milhões (2024) | Global Consultancy A | Inclui camiões médios e autocarros turísticos; validação primária limitada |

| USD 23,00 mil milhões (2024) | Industry Association B | Omite a Noruega e a Islândia; assume crescimento uniforme da tarifa diária em todos os segmentos |

A comparação demonstra como uma delimitação rigorosa do âmbito, atualizações atempadas e uma validação por duplo percurso permitem à Mordor fornecer uma base de referência equilibrada e pronta para a tomada de decisão, que os clientes podem rastrear e testar sob pressão com confiança.

Principais Questões Respondidas no Relatório

Qual taxa de crescimento está prevista para o mercado de aluguel de veículos na Europa até 2031?

O mercado tem projeção de registrar uma CAGR de 6,68%, elevando a receita de USD 22,37 bilhões em 2026 para USD 30,91 bilhões em 2031.

Qual canal comanda a maioria das reservas?

As plataformas online detiveram 61,75% da receita em 2025 e estão crescendo a uma CAGR de 10,23%.

Com que rapidez os veículos elétricos a bateria estão escalando dentro das frotas de aluguel?

Os veículos elétricos a bateria estão se expandindo a uma CAGR de 14,77%, visando uma penetração significativa até 2031.

Por que os locais de aluguel fora de aeroporto estão crescendo mais rapidamente do que os balcões em aeroporto?

Custos de instalação mais baixos, proximidade com usuários de assinatura urbana e a capacidade de contornar as taxas de concessão impulsionam uma CAGR de 8,15% para os centros fora de aeroporto.

Página atualizada pela última vez em: