Tamanho e Participação do Mercado de Manutenção de Equipamentos Médicos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

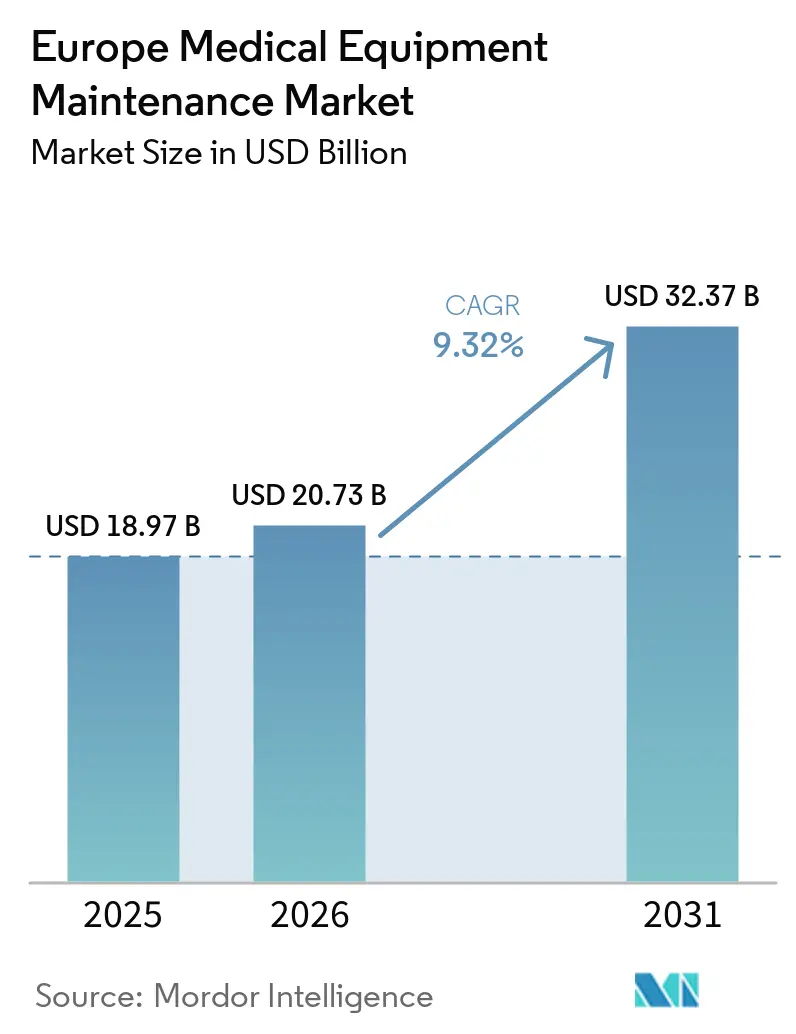

| Tamanho do mercado no ano base (2025) | 18.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Manutenção de Equipamentos Médicos na Europa pela Mordor Intelligence

O tamanho do Mercado de Manutenção de Equipamentos Médicos na Europa deve aumentar de USD 18,97 bilhões em 2025 para USD 20,73 bilhões em 2026 e atingir USD 32,37 bilhões até 2031, crescendo a um CAGR de 9,32% no período de 2026 a 2031.

Os hospitais na Europa estão gerenciando uma base crescente de sistemas de imagem, cirúrgicos e de suporte de vida, com muitos ativos envelhecidos exigindo manutenção mais frequente. Os serviços baseados em software também estão aumentando devido à crescente importância do diagnóstico remoto, atualizações de firmware e monitoramento de condições sob os requisitos de conformidade de dispositivos médicos da UE e de cibersegurança. Os OEMs dominam a prestação de serviços ao controlar peças proprietárias, acesso a firmware e conectividade remota. No entanto, os prestadores independentes estão ganhando espaço à medida que os hospitais adotam cobertura multifornecedor para ativos não relacionados a imagem e equipamentos mais antigos. As exigências regulatórias, as restrições orçamentárias, a adoção de serviços digitais e a expansão do atendimento ambulatorial estão impulsionando o crescimento sustentado no mercado de manutenção de equipamentos médicos na Europa.

Principais Conclusões do Relatório

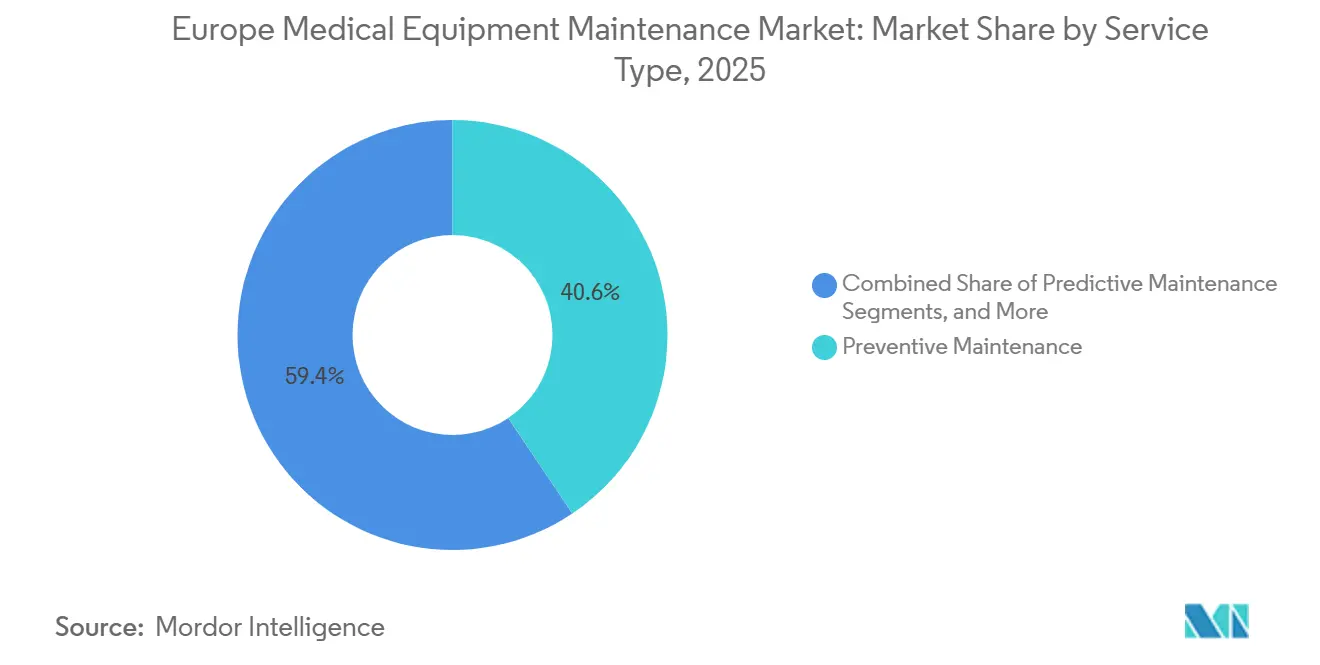

- Por tipo de serviço, a manutenção preventiva detinha 40,56% da participação na receita em 2025, enquanto a manutenção preditiva está projetada para expandir a um CAGR de 12,25% até 2031.

- Por modelo de contrato, os contratos de serviço completo detinham 47,53% da participação na receita em 2025, enquanto os contratos multifornecedor estão projetados para crescer a um CAGR de 11,85% até 2031.

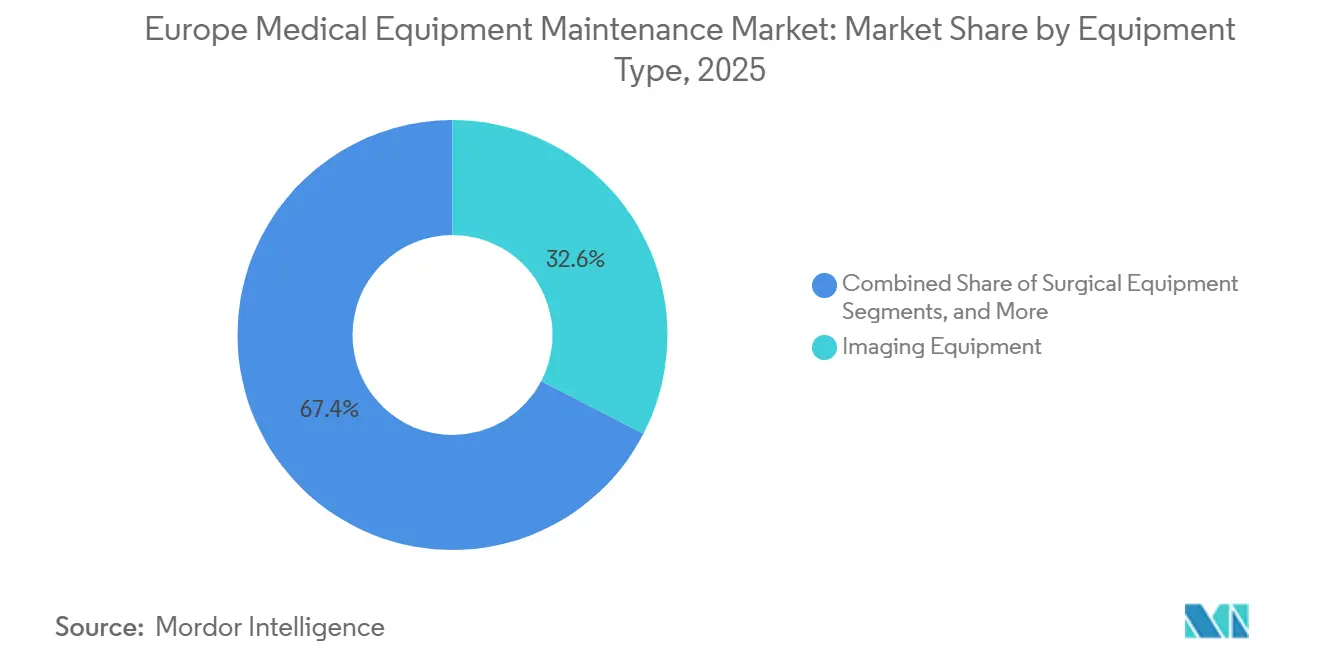

- Por tipo de equipamento, os equipamentos de imagem representaram 32,62% do tamanho do mercado de manutenção de equipamentos médicos na Europa em 2025, enquanto os equipamentos cirúrgicos estão projetados para crescer a um CAGR de 13,56% até 2031.

- Por prestador de serviço, os OEMs detinham 51,78% da participação na receita em 2025, enquanto as ISOs estão projetadas para crescer a um CAGR de 13,7% até 2031.

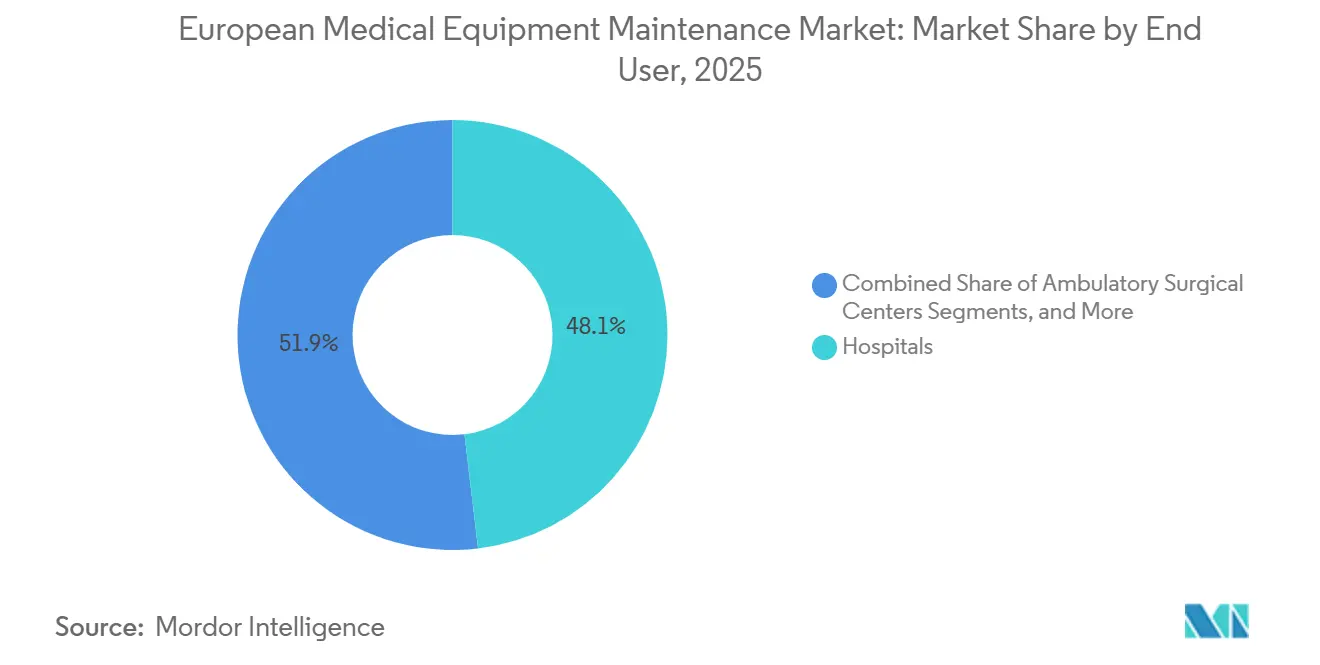

- Por usuário final, os hospitais representaram 48,13% da participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 12,51% até 2031.

- Por geografia, a Alemanha detinha 24,54% da participação na receita em 2025, enquanto o Reino Unido está projetado para crescer a um CAGR de 14,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Manutenção de Equipamentos Médicos na Europa

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Requisitos de documentação pós-comercialização e do Regulamento de Dispositivos Médicos da UE | +1.5% | Conformidade obrigatória em toda a UE | Curto prazo (≤ 2 anos) |

| Base instalada crescente de equipamentos de diagnóstico de alta disponibilidade | +1.8% | Alemanha, França, Benelux, países nórdicos, com relevância secundária na Itália e na Espanha | Médio prazo (2 a 4 anos) |

| Transição para manutenção preditiva e baseada em condições | +1.4% | DACH, Reino Unido e Países Baixos, com expansão para a Europa Oriental | Médio prazo (2 a 4 anos) |

| Pressão de custos hospitalares favorecendo contratos multifornecedor | +1.2% | Espanha, Itália, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Frotas de equipamentos envelhecidos aumentando a demanda por serviços reativos | +1.1% | Europa Oriental, Europa do Sul e hospitais secundários no Reino Unido | Médio prazo (2 a 4 anos) |

| Padronização transfronteiriça da qualidade de serviço | +0.9% | Em toda a UE, com ganhos antecipados na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Documentação Pós-Comercialização e do Regulamento de Dispositivos Médicos da UE

Sob o Regulamento de Dispositivos Médicos da UE, a vigilância pós-comercialização transformou a manutenção rotineira de equipamentos em uma tarefa de conformidade documentada em todo o mercado de manutenção de equipamentos médicos da Europa. Hospitais e fabricantes devem manter históricos de serviço, registros de ações corretivas e evidências em nível de dispositivo para apoiar revisões contínuas de segurança e qualidade. O MDCG 2025-10 enfatiza a integração desse trabalho contínuo em um processo formal de gestão da qualidade. Uma proposta de dezembro de 2025 que adiciona o Artigo 87a inclui vulnerabilidades de cibersegurança no processo de notificação, destacando a importância de correções, validação de firmware e suporte remoto de software.[1] EUR-Lex, "Regulamento (UE) 2017/745, Texto Consolidado em 1 de janeiro de 2026 (CELEX 02017R0745-20260101)," EUR-Lex, eur-lex.europa.eu Os hospitais estão adotando cada vez mais contratos de serviço estruturados para garantir documentação de conformidade oportuna e reduzir encargos administrativos, especialmente para dispositivos conectados de maior risco, onde a qualidade da manutenção e a documentação são igualmente críticas.

Transição para Manutenção Preditiva e Baseada em Condições

A manutenção preditiva está projetada para crescer a um CAGR de 12,25% até 2031, tornando-se o tipo de serviço de crescimento mais rápido no mercado de manutenção de equipamentos médicos da Europa. Esse crescimento é impulsionado pelo monitoramento remoto, dados de sensores e ferramentas de software que identificam falhas antes que causem paralisações. A Siemens Healthineers relata a resolução de 60% das solicitações de serviço remotamente, reduzindo a necessidade de trabalho de campo. A detecção precoce de falhas é crucial para sistemas de alta utilização, como ressonância magnética e tomografia computadorizada, onde as paralisações impactam as operações. Os serviços baseados em telemetria também aumentam a retenção de prestadores, tornando a manutenção preditiva uma vantagem técnica e comercial.

Base Instalada Crescente de Equipamentos de Diagnóstico de Alta Disponibilidade

O mercado de manutenção de equipamentos médicos da Europa se beneficia de uma base instalada crescente de sistemas de diagnóstico avançados, como ressonância magnética, tomografia computadorizada e PET/CT, que requerem manutenção regular. A GE HealthCare opera mais de 3.000 técnicos de serviço de campo especializados em toda a Europa, refletindo a escala da demanda por serviços. À medida que os sistemas de imagem se tornam mais intensivos em software, os requisitos de serviço por dispositivo aumentam. Validações periódicas e verificações de segurança são essenciais em regiões com padrões biomédicos rigorosos. As cirurgias robóticas impulsionam ainda mais os orçamentos de manutenção, garantindo o crescimento do mercado apesar dos ciclos variados de aquisição de equipamentos.

Frotas de Equipamentos Envelhecidos Aumentando a Demanda por Serviços Reativos

As frotas de dispositivos envelhecidos sustentam o mercado de manutenção de equipamentos médicos da Europa, particularmente em sistemas públicos e hospitais secundários com orçamentos limitados. Empresas independentes como a MIDES são especializadas em reparos eletromédicos complexos e reparos de sondas de ultrassom certificados pela ISO 13485, atendendo à demanda além do suporte padrão dos OEMs. Prestadores como a MEDSER se concentram em sistemas de tomografia computadorizada Siemens legados, ajudando os hospitais a prolongar a vida útil de ativos de imagem mais antigos. Os gastos seletivos com substituição garantem demanda contínua por reparos reativos e serviços de extensão de vida útil, apoiando tanto reparos de emergência quanto oportunidades de serviço de longa cauda fora dos pacotes padrão dos OEMs.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de engenheiros biomédicos de serviço qualificados | -1.3% | Em toda a UE, com maior pressão na Europa Oriental, Espanha, Itália e Reino Unido | Curto prazo (≤ 2 anos) |

| Exposição à cibersegurança no diagnóstico remoto | -0.7% | Em toda a UE, com maior relevância em ambientes de dispositivos conectados | Médio prazo (2 a 4 anos) |

| Dependência de OEMs e restrições a peças proprietárias | -1.0% | Em toda a UE, mais forte na região DACH e nos países nórdicos | Médio prazo (2 a 4 anos) |

| Processos fragmentados de contratação pública e licitação | -0.8% | Espanha, Itália e partes da Europa Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenheiros Biomédicos de Serviço Qualificados

A escassez de engenheiros biomédicos treinados continua a desafiar o mercado de manutenção de equipamentos médicos na Europa. A manutenção de sistemas avançados como ressonância magnética, tomografia computadorizada e robótica requer expertise técnica especializada, mas o mercado de trabalho não está crescendo em linha com a base instalada em expansão. A Conworx relata a realização de mais de 6.000 implantações anuais de serviço de campo na Alemanha, Suíça, Áustria e na região do Benelux, mas a disponibilidade de técnicos continua sendo um fator limitante. Essa escassez leva os hospitais a priorizar prestadores com gestão multifornecedor, despacho centralizado e programas abrangentes de treinamento em detrimento de opções focadas em custo. Redes de serviço de OEMs maiores, como a Siemens Healthineers, se beneficiam de sua infraestrutura de treinamento estabelecida e capacidades de suporte remoto. Até que o pipeline de pessoal melhore, as restrições de mão de obra continuarão a limitar a expansão da cobertura de serviços na região.

Exposição à Cibersegurança no Diagnóstico Remoto

O diagnóstico remoto melhora a disponibilidade dos equipamentos, mas expõe as redes hospitalares a riscos de cibersegurança, representando um desafio significativo no mercado de manutenção de equipamentos médicos na Europa. Regulamentações recentes enfatizam a necessidade de medidas de segurança robustas, exigindo que os prestadores gerenciem efetivamente a notificação de vulnerabilidades, o acesso seguro e as atualizações de software. As ISOs menores, embora tecnicamente proficientes, frequentemente carecem dos processos e da documentação de cibersegurança necessários. Os hospitais devem equilibrar a necessidade de acesso remoto mais amplo com controles mais rígidos de segurança de rede, o que pode atrasar decisões contratuais e elevar os padrões de qualificação em todo o mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Manutenção Preventiva Mantém a Base Enquanto a Manutenção Preditiva Expande Mais Rapidamente

Em 2025, a manutenção preventiva representou 40,56% da receita por tipo de serviço, mantendo sua posição como a principal categoria de serviço no mercado de manutenção de equipamentos médicos da Europa. Isso reflete seu papel em calibrações de rotina, inspeções, verificações de segurança elétrica e substituições programadas de componentes, que se alinham com fluxos de trabalho prontos para auditoria e requisitos de conformidade. Os serviços programados oferecem orçamento previsível para os hospitais e fornecem aos prestadores de serviços uma base de renovação estável em comparação com os reparos reativos.

A manutenção preditiva está projetada para crescer a um CAGR de 12,25% até 2031, tornando-se o segmento de crescimento mais rápido no mercado. O diagnóstico remoto e a detecção de falhas baseada em dados permitem intervenções mais precoces, particularmente para ativos de imagem e suporte de vida de alta utilização. Os serviços de software e firmware também estão ganhando importância à medida que os dispositivos mais novos requerem atualizações regulares e monitoramento de desempenho. À medida que os hospitais adotam plataformas conectadas, espera-se que a receita de serviços liderados por software cresça mais rapidamente do que os serviços de reparo tradicionais.

Por Modelo de Contrato: Contratos de Serviço Completo Lideram Enquanto os Contratos Multifornecedor Ganham Espaço

Os contratos de serviço completo detinham 47,53% da receita por modelo de contrato em 2025, tornando-os a estrutura preferida no mercado. Os hospitais favorecem esse modelo para sistemas de imagem de alto valor devido à sua visibilidade de custos, compromissos de disponibilidade e rastreamento simplificado de conformidade. É particularmente eficaz para instalações com equipes biomédicas internas limitadas, pois consolida peças, mão de obra, atualizações de software e documentação em um único contrato.

Os contratos multifornecedor estão projetados para crescer a um CAGR de 11,85% até 2031, refletindo a preferência crescente dos hospitais por consolidar serviços em diversas carteiras de dispositivos. Esses contratos simplificam a contratação com uma única fatura, relatórios unificados e níveis de serviço consistentes. Os contratos por tempo e material continuam em uso para ativos de nicho, mas são menos atrativos para hospitais maiores que buscam maior controle orçamentário. Os acordos de serviço compartilhado também estão ganhando espaço em regiões menores para cobrir equipamentos utilizados com menos frequência.

Por Tipo de Equipamento: Equipamentos de Imagem Lideram a Receita Enquanto Equipamentos Cirúrgicos Crescem Mais Rapidamente

Os equipamentos de imagem representaram 32,62% da receita em 2025, tornando-os a maior categoria no mercado. Sistemas como ressonância magnética, tomografia computadorizada, PET/CT, raios X e fluoroscopia requerem calibração regular, validação de software e peças de reposição de alto valor, garantindo demanda de serviço consistente. A manutenção de sistemas legados de raios X e fluoroscopia permanece significativa em regiões com ciclos de substituição prolongados. Os equipamentos de suporte de vida, incluindo ventiladores e sistemas de anestesia, continuam a exigir verificações de segurança regulares e intervalos de serviço planejados.

Os equipamentos cirúrgicos devem crescer a um CAGR de 13,56% até 2031, impulsionados pela adoção de sistemas de cirurgia robótica, que criam necessidades contínuas de manutenção. Os contratos para sistemas de cirurgia robótica destacam os requisitos de serviço recorrentes associados a essas instalações. Outras categorias, como endoscopia, monitoramento e diálise, também contribuem para uma demanda de serviço consistente nos canais de OEMs e independentes. O mercado está se diversificando além de seu foco tradicional em imagem.

Por Prestador de Serviço: OEMs Ainda Lideram Enquanto as ISOs Crescem por Meio de Consolidação

Os OEMs detinham 51,78% da participação de mercado em 2025, mantendo sua liderança devido ao acesso a peças proprietárias, firmware e protocolos de serviço específicos do fabricante. Sua dominância é mais forte em sistemas avançados de imagem e conectados, onde o controle de software e a documentação são críticos. As equipes biomédicas internas frequentemente terceirizam tarefas complexas, reforçando a posição dos OEMs como prestadores de serviços confiáveis.

As ISOs estão projetadas para crescer a um CAGR de 13,7% até 2031, tornando-as o segmento de prestadores de crescimento mais rápido. Os hospitais dependem cada vez mais das ISOs para ativos não relacionados a imagem, frotas mistas e equipamentos fora de garantia devido às vantagens de custo. Grupos maiores de ISOs estão crescendo de forma eficaz, aproveitando o treinamento de técnicos, o fornecimento de peças e a cobertura nacional. À medida que a consolidação continua, as decisões de contratação estão se deslocando para termos comerciais, amplitude de serviço e simplicidade contratual.

Por Usuário Final: Hospitais Fornecem a Maior Base Enquanto os Centros Cirúrgicos Ambulatoriais Crescem Mais Rapidamente

Os hospitais representaram 48,13% da receita por usuário final em 2025, tornando-os o maior centro de demanda no mercado. Seus amplos portfólios de dispositivos criam demanda consistente por manutenção, serviços corretivos, atualizações de software e suporte à documentação. Os hospitais enfrentam pressões significativas em torno da disponibilidade e conformidade, tornando a terceirização de serviços uma escolha prática.

Os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 12,51% até 2031, impulsionados pela transferência de procedimentos para ambientes ambulatoriais. Esses centros exigem cada vez mais disponibilidade confiável de equipamentos para sistemas avançados como endoscopia, imagem digital e robótica. Os centros de imagem diagnóstica e as instalações de diálise permanecem segmentos estáveis, enquanto laboratórios e clínicas especializadas contribuem para uma base de demanda diversificada, optando frequentemente por planos de serviço menores.

Análise Geográfica

Em 2025, a Alemanha representou 24,54% do mercado de manutenção de equipamentos médicos da Europa, mantendo sua posição como o maior mercado nacional da região. Essa dominância é impulsionada por uma base instalada substancial de equipamentos de imagem e por um arcabouço regulatório que prioriza atividades de manutenção documentadas e programadas. A Alemanha também serve como um campo de testes fundamental para estruturas de serviço multifornecedor, à medida que os hospitais gerenciam frotas diversificadas de vários fabricantes e enfatizam processos de serviço rastreáveis.

O Reino Unido está projetado para crescer a um CAGR de 14,20% até 2031, tornando-se o mercado de crescimento mais rápido no setor de manutenção de equipamentos médicos da Europa. Os arcabouços de contratação do NHS simplificam o processo desde a especificação até a adjudicação do contrato, permitindo execução mais rápida e cobertura de serviço consistente por vários anos. O acordo da GE HealthCare de janeiro de 2024 com a Nuffield Health, avaliado em GBP 200 milhões (aproximadamente USD 254 milhões), cobre cerca de 800 dispositivos em toda a rede de hospitais privados do Reino Unido, demonstrando a escala dos modelos de serviço de equipamentos gerenciados.

A Espanha e a Itália permanecem mercados de médio porte significativos no setor de manutenção de equipamentos médicos da Europa, apesar das estruturas fragmentadas de contratação pública. As pressões orçamentárias estão levando os hospitais em ambos os países a explorar uma combinação de contratos com OEMs, acordos multifornecedor e serviços apoiados por ISOs para ativos não relacionados a imagem. A expansão da Medisolve no Sul da Europa reflete essa tendência, à medida que players independentes buscam construir plataformas regionais maiores para lidar com o aumento das cargas de trabalho de imagem diagnóstica. Além dos principais mercados da Europa Ocidental, o restante da Europa oferece oportunidades adicionais de crescimento à medida que os hospitais modernizam equipamentos e adotam modelos de serviço prevalentes na Alemanha e no Reino Unido. Espera-se crescimento a partir de novos dispositivos conectados, suporte para frotas mais antigas e uma transição para manutenção baseada em contrato em detrimento de intervenções pontuais.

Cenário Competitivo

No mercado de manutenção de equipamentos médicos na Europa, nenhuma empresa detém uma posição dominante, embora o nível superior permaneça moderadamente concentrado. Os principais OEMs, como a Siemens Healthineers e a GE HealthCare Deutschland, aproveitam seu controle sobre peças originais, acesso a firmware e infraestrutura de diagnóstico remoto. Esse controle é particularmente crucial para plataformas de imagem e cirúrgicas conectadas. Enquanto isso, um conjunto diversificado de ISOs regionais e nacionais povoa a longa cauda do mercado, competindo principalmente em preço, flexibilidade e cobertura multifornecedor. Como resultado, a concorrência evoluiu, enfatizando o escopo do contrato e a integração de serviços em detrimento dos reparos pontuais. Essa mudança destaca um foco crescente na gestão do ciclo de vida, suporte à documentação e ferramentas digitais de disponibilidade no cenário de manutenção de equipamentos médicos da Europa.

A tecnologia é um diferencial fundamental no mercado de manutenção de equipamentos médicos da Europa. A Siemens Healthineers resolve aproximadamente 60% das solicitações de serviço remotamente por meio de sua infraestrutura de serviços, reduzindo visitas ao local e acelerando os tempos de resposta dos hospitais. Da mesma forma, a GE HealthCare emprega estruturas de serviço em camadas para aprimorar os compromissos de disponibilidade e o monitoramento em diversos ambientes de equipamentos. Os hospitais que dependem de telemetria de dispositivos e suporte remoto têm menos probabilidade de trocar de prestadores rapidamente. Os requisitos de documentação regulatória e cibersegurança fortalecem ainda mais essa vantagem, tornando o controle de software tão crítico quanto a engenharia de campo para garantir a qualidade do serviço.

Os prestadores independentes estão ampliando suas operações para competir de forma eficaz. A aquisição da CEDYT pela Medisolve na Espanha em março de 2026 seguiu movimentos anteriores, incluindo a aquisição da Logic S.r.l. pela Sincronis em setembro de 2025 e a participação majoritária do Polygon Group na HCE em outubro de 2025, refletindo a rápida consolidação na camada de ISOs. Além disso, o acordo da GE HealthCare de janeiro de 2024 com a Nuffield Health e o contrato de manutenção de fluoroscopia da Siemens Healthineers de junho de 2026 em Hull demonstram como as empresas líderes garantem receita de serviço recorrente por meio de contratos de longo prazo. Oportunidades permanecem no suporte de imagem fora de garantia, conformidade de software e pacotes de serviços ambulatoriais, onde as ofertas padronizadas dos OEMs podem carecer de custo-efetividade ou especificidade. Isso deixa o mercado de manutenção de equipamentos médicos na Europa com um nível superior sólido, mas aberto a desafios de players independentes focados em segmentos de nicho.

Líderes do Setor de Manutenção de Equipamentos Médicos na Europa

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Medtronic plc

-

FUJIFILM Holdings Corporation

-

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Siemens Healthineers firmou um contrato de manutenção de 10 anos no valor de GBP 331.632 (USD 444.980,50) para o Sistema de Imagem de Fluoroscopia Multipropósito Artis Zee no Castle Hill Hospital, com vigência de junho de 2026 a junho de 2036.

- Março de 2026: A Medisolve adquiriu participação majoritária na CEDYT S.A. da Espanha, expandindo seu portfólio de manutenção para mais de 3.600 dispositivos de imagem diagnóstica e alcançando receitas do grupo de EUR 180 milhões (USD 173 milhões).

- Dezembro de 2025: O Grupo de Coordenação de Dispositivos Médicos emitiu o MDCG 2025-10, enfatizando a documentação de manutenção baseada em evidências e a vigilância pós-comercialização para dispositivos médicos e diagnósticos in vitro.

- Outubro de 2025: O Polygon Group adquiriu participação majoritária na HCE, fortalecendo sua posição na manutenção de equipamentos de imagem de alta tecnologia no Sul da Europa.

Escopo do Relatório do Mercado de Manutenção de Equipamentos Médicos na Europa

De acordo com o escopo do relatório, a manutenção de equipamentos médicos é o cuidado de rotina, as verificações de segurança e os reparos realizados em máquinas de saúde (como aparelhos de raios X ou monitores cardíacos). Ela os mantém funcionando bem. Isso previne quebras repentinas, garante resultados precisos de exames e mantém os pacientes seguros.

O mercado de manutenção de equipamentos médicos na Europa é segmentado por tipo de serviço, modelo de contrato, tipo de equipamento, prestador de serviço, usuário final e geografia. Por tipo de serviço, o mercado inclui manutenção preventiva, manutenção corretiva, manutenção operacional, manutenção preditiva e atualizações de software e firmware. Por modelo de contrato, o mercado é segmentado em contratos de serviço completo, contratos de serviço compartilhado, contratos por tempo e material e contratos multifornecedor. Por tipo de equipamento, o mercado é categorizado em equipamentos de imagem (ressonância magnética (RM), tomografia computadorizada (TC), sistemas de raios X e fluoroscopia, sistemas de ultrassom e sistemas de medicina nuclear e PET), equipamentos cirúrgicos (dispositivos eletrocirúrgicos, sistemas de cirurgia robótica e dispositivos cirúrgicos minimamente invasivos), equipamentos de suporte de vida (ventiladores e máquinas de anestesia) e outros equipamentos médicos (dispositivos endoscópicos, sistemas de monitoramento de pacientes e equipamentos de diálise). Por prestador de serviço, o mercado é segmentado em fabricantes de equipamentos originais, organizações de serviço independentes e equipes biomédicas internas. Por usuário final, o mercado é segmentado em hospitais, centros de imagem diagnóstica, centros cirúrgicos ambulatoriais, centros de diálise, laboratórios, clínicas odontológicas e especializadas e outros. Por geografia, o mercado é analisado na Alemanha, no Reino Unido, na França, na Itália, na Espanha e no restante da Europa. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Manutenção Preventiva |

| Manutenção Corretiva |

| Manutenção Operacional |

| Manutenção Preditiva |

| Atualizações de Software e Firmware |

| Contratos de Serviço Completo |

| Contratos de Serviço Compartilhado |

| Contratos por Tempo e Material |

| Contratos Multifornecedor |

| Equipamentos de Imagem | Ressonância Magnética (RM) |

| Tomografia Computadorizada (TC) | |

| Sistemas de Raios X e Fluoroscopia | |

| Sistemas de Ultrassom | |

| Sistemas de Medicina Nuclear e PET | |

| Equipamentos Cirúrgicos | Dispositivos Eletrocirúrgicos |

| Sistemas de Cirurgia Robótica | |

| Dispositivos Cirúrgicos Minimamente Invasivos | |

| Equipamentos de Suporte de Vida | Ventiladores |

| Máquinas de Anestesia | |

| Outros Equipamentos Médicos | Dispositivos Endoscópicos |

| Sistemas de Monitoramento de Pacientes | |

| Equipamentos de Diálise |

| Fabricantes de Equipamentos Originais |

| Organizações de Serviço Independentes |

| Equipes Biomédicas Internas |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diálise |

| Laboratórios |

| Clínicas Odontológicas e Especializadas |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Serviço | Manutenção Preventiva | |

| Manutenção Corretiva | ||

| Manutenção Operacional | ||

| Manutenção Preditiva | ||

| Atualizações de Software e Firmware | ||

| Por Modelo de Contrato | Contratos de Serviço Completo | |

| Contratos de Serviço Compartilhado | ||

| Contratos por Tempo e Material | ||

| Contratos Multifornecedor | ||

| Por Tipo de Equipamento | Equipamentos de Imagem | Ressonância Magnética (RM) |

| Tomografia Computadorizada (TC) | ||

| Sistemas de Raios X e Fluoroscopia | ||

| Sistemas de Ultrassom | ||

| Sistemas de Medicina Nuclear e PET | ||

| Equipamentos Cirúrgicos | Dispositivos Eletrocirúrgicos | |

| Sistemas de Cirurgia Robótica | ||

| Dispositivos Cirúrgicos Minimamente Invasivos | ||

| Equipamentos de Suporte de Vida | Ventiladores | |

| Máquinas de Anestesia | ||

| Outros Equipamentos Médicos | Dispositivos Endoscópicos | |

| Sistemas de Monitoramento de Pacientes | ||

| Equipamentos de Diálise | ||

| Por Prestador de Serviço | Fabricantes de Equipamentos Originais | |

| Organizações de Serviço Independentes | ||

| Equipes Biomédicas Internas | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diálise | ||

| Laboratórios | ||

| Clínicas Odontológicas e Especializadas | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Quais são as perspectivas para 2031 da manutenção de equipamentos médicos na Europa?

O setor está projetado para atingir USD 32,37 bilhões até 2031, a partir de USD 20,73 bilhões em 2026, crescendo a um CAGR de 9,32%.

Qual tipo de serviço atualmente lidera a receita na Europa?

A manutenção preventiva liderou com 40,56% da receita por tipo de serviço em 2025, pois os hospitais ainda dependem de manutenção planejada, verificações de segurança e documentação de conformidade.

Qual parte da região está se expandindo mais rapidamente?

O Reino Unido está previsto para crescer a um CAGR de 14,20% até 2031, apoiado pela contratação baseada em arcabouços e contratos de serviço plurianuais.

Por que os OEMs ainda estão à frente dos prestadores de serviços independentes?

Os OEMs detinham 51,78% da participação na receita em 2025 porque controlam peças proprietárias, acesso a firmware, diagnóstico remoto e suporte à documentação de serviço.

O que está impulsionando o crescimento mais rápido na manutenção de equipamentos cirúrgicos?

Os equipamentos cirúrgicos estão projetados para crescer a um CAGR de 13,56% até 2031, à medida que os sistemas de cirurgia robótica criam demanda de manutenção recorrente desde a instalação.

Quais usuários finais estão criando a demanda futura mais forte?

Os hospitais permaneceram o maior grupo de usuários finais com 48,13% da participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais estão crescendo mais rapidamente a um CAGR de 12,51% até 2031.

Página atualizada pela última vez em: