Tamanho e Participação do Mercado de Manutenção Preditiva para MedTech

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

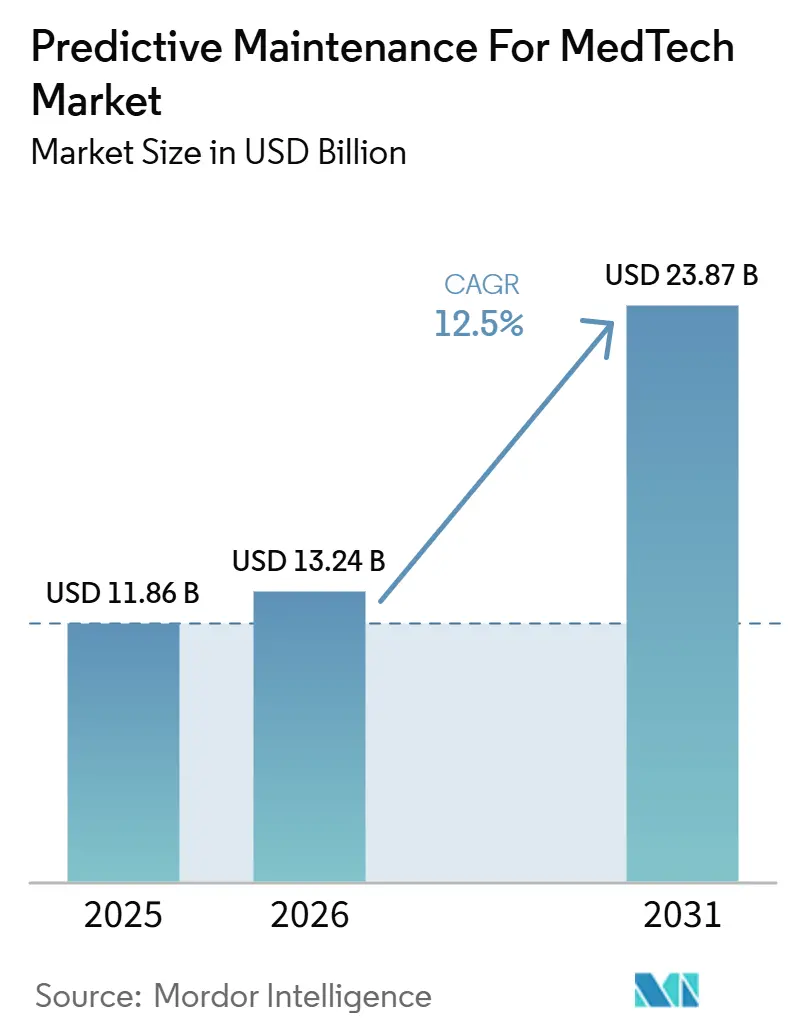

| Tamanho do Mercado (2026) | 13.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.50% CAGR |

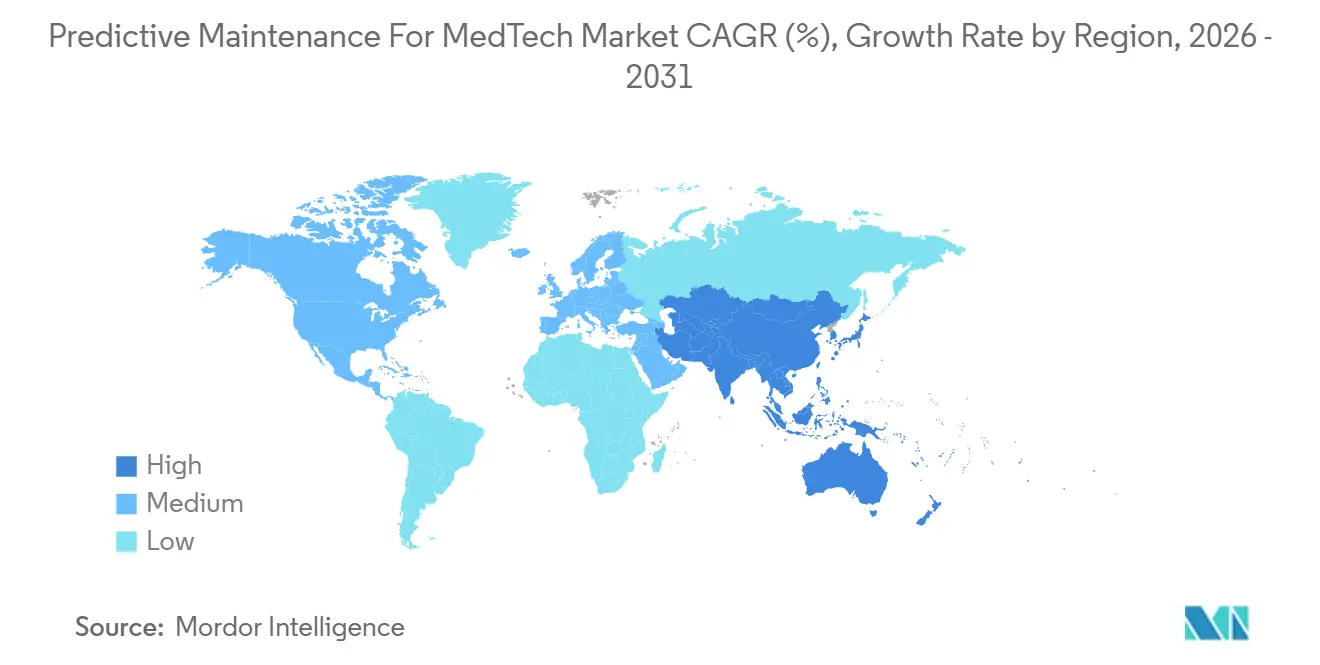

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

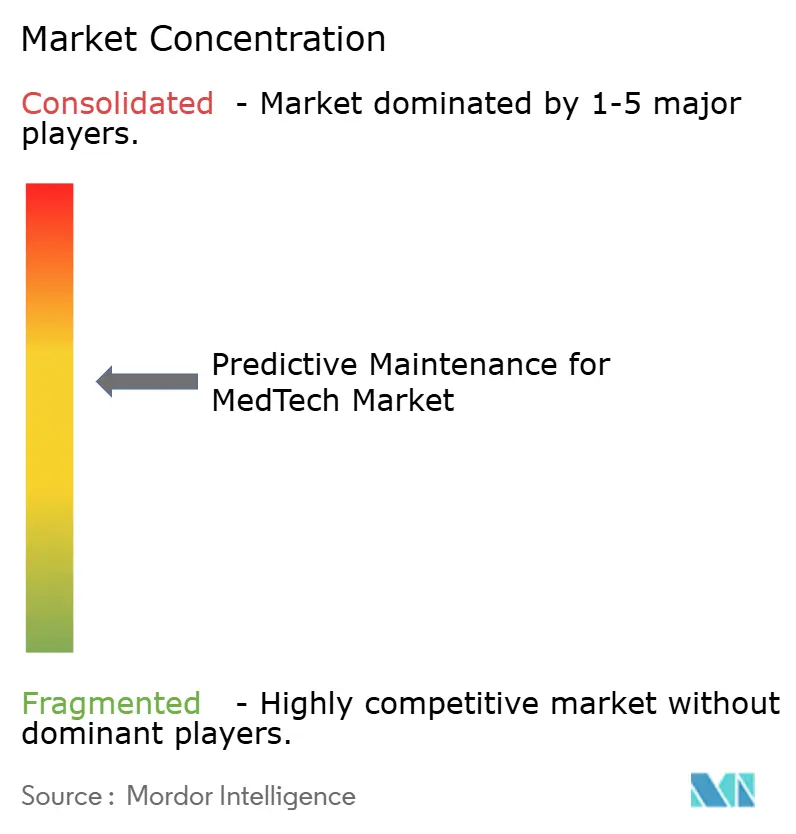

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Manutenção Preditiva para MedTech por Mordor Intelligence

O mercado de manutenção preditiva para MedTech está projetado para expandir de 11,86 bilhões de USD em 2025 e 13,24 bilhões de USD em 2026 para 23,87 bilhões de USD até 2031, registrando um CAGR de 12,50% entre 2026 e 2031. O mercado está se afastando da manutenção baseada em calendário porque os hospitais agora gerenciam grandes frotas de ativos conectados que geram dados operacionais suficientes para intervenção baseada em condições. Essa mudança está se tornando mais urgente à medida que as equipes de engenharia biomédica enfrentam cargas de trabalho pesadas e precisam manter um número maior de dispositivos em ambientes de imagem, monitoramento, laboratório e terapia, o que aumenta o valor da priorização automatizada e da detecção precoce de falhas. A atividade competitiva também está se ampliando porque fabricantes de equipamentos originais (OEMs), plataformas em nuvem, prestadores de serviços independentes e fornecedores especializados em análise de dados controlam diferentes partes da cadeia de serviços, desde a telemetria bruta até a integração de fluxos de trabalho. A América do Norte permanece o maior centro de demanda porque os sistemas de saúde lá possuem infraestrutura conectada densa e ecossistemas de serviços maduros, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que a digitalização hospitalar cria demanda por inteligência de equipamentos em nível de frota. O caminho de crescimento para o mercado permanece favorável, mas o ritmo com que os fornecedores resolvem a interoperabilidade e a economia de implantação continuará a moldar o quanto de valor cada participante captura.

Principais Conclusões do Relatório

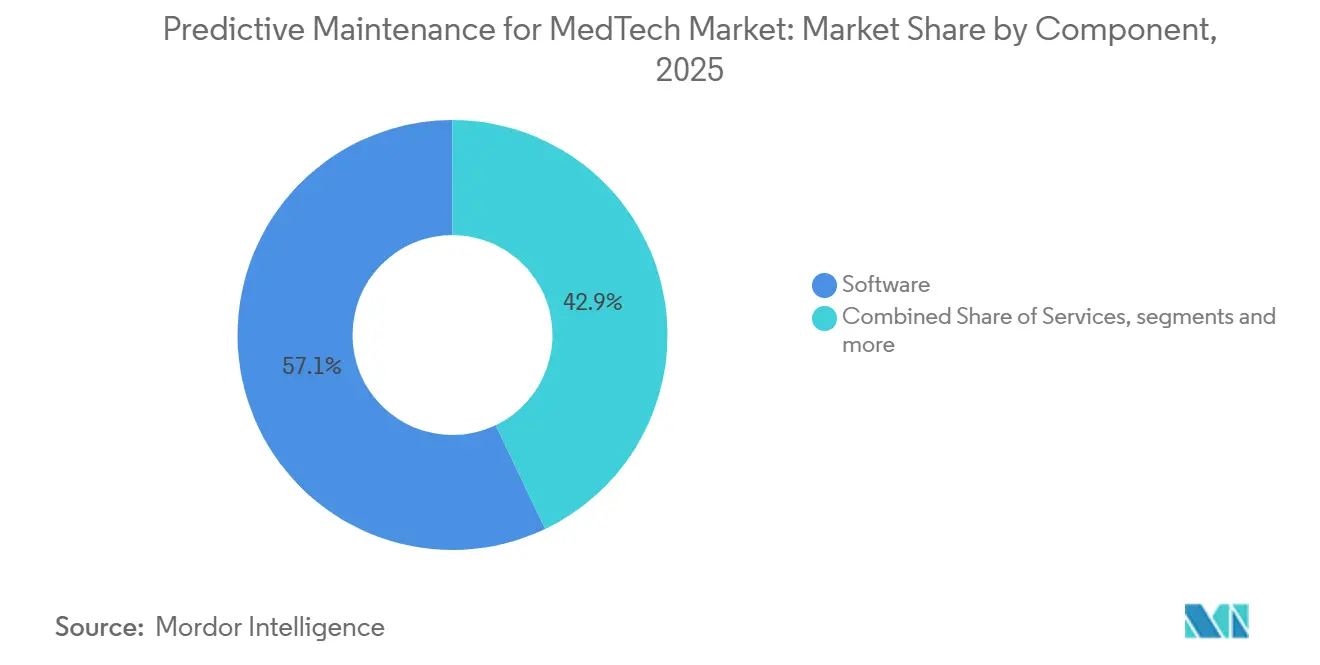

- Por componente, o software liderou com 57,11% de participação na receita em 2025, enquanto os serviços registraram o maior CAGR projetado de 12,93% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve 58,71% de participação de mercado em 2025, enquanto o modo de implantação híbrida deve ser o segmento de crescimento mais rápido, com um CAGR projetado de 12,86% até 2031.

- Por tamanho de organização, as grandes empresas detiveram 61,17% de participação na receita em 2025, enquanto as pequenas e médias empresas registraram o maior CAGR projetado de 13,28% at 2031.

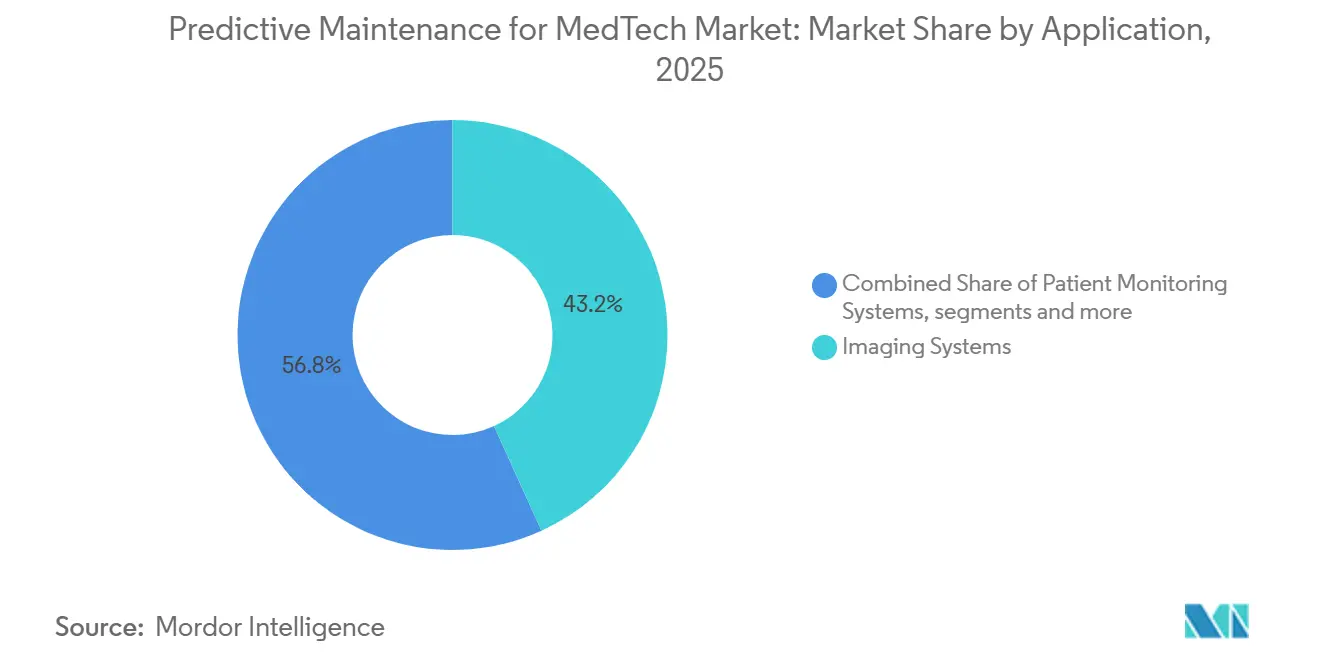

- Por aplicação, os sistemas de imagem representaram 43,17% de participação na receita em 2025, enquanto os sistemas de monitoramento de pacientes devem se expandir a um CAGR de 13,37% até 2031.

- Por usuário final, os hospitais detiveram 45,21% de participação na receita em 2025, enquanto as clínicas e centros especializados registraram o maior CAGR projetado de 13,33% até 2031.

- Por geografia, a América do Norte deteve 49,35% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 14,48% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Manutenção Preditiva para MedTech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Base Instalada de Equipamentos Médicos Conectados | +2.8% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Escalada dos Custos de Inatividade e Pressão sobre o Nível de Serviço nos Hospitais | +2.3% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão do Monitoramento Remoto de Dispositivos e Modelos de Serviço Conectados à Nuvem | +2.1% | América do Norte e Europa, com expansão para APAC | Médio prazo (2-4 anos) |

| Maturação de Modelos de IA para Detecção de Anomalias em Ativos Médicos | +1.9% | Global, concentrado na América do Norte | Médio prazo (2-4 anos) |

| Telemetria de Serviço Subutilizada de Frotas Multifabricantes | +1.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Análise de Borda Ciberresistente para Ambientes de Dispositivos Regulamentados | +1.4% | Global, com pressão regulatória concentrada na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Base Instalada de Equipamentos Médicos Conectados

O mercado de manutenção preditiva para MedTech está ganhando impulso porque os ativos clínicos conectados agora produzem um fluxo constante de dados operacionais em vez de códigos de falha isolados, o que torna a detecção de falhas mais precisa e mais útil no planejamento diário de serviços. Um hospital de 500 leitos em 2026 opera de 15.000 a 20.000 dispositivos médicos conectados, e essa escala transformou a manutenção de uma tarefa de equipamento em um problema de gestão de frota que requer priorização constante.[1]GE HealthCare, "Além do Tempo de Inatividade, Redefinindo a Manutenção Preditiva de Equipamentos Médicos," GE HealthCare Insights, gehealthcare.comAs restrições de pessoal acrescentam mais pressão porque a mesma fonte observa que o pipeline de mão de obra dos Estados Unidos permanece muito menor do que a demanda projetada por técnicos de equipamentos biomédicos, o que torna a automação preditiva mais relevante nas operações de rotina. Os padrões de aquisição também estão ajudando na adoção porque os novos equipamentos médicos são cada vez mais fornecidos com sensores integrados e conectividade em nuvem como recursos padrão em vez de atualizações opcionais. Essa mudança significa que hospitais mais novos podem iniciar o mercado de manutenção preditiva para MedTech a partir de um ponto de partida mais sólido, com telemetria mais limpa e menos projetos de adaptação do que as instalações mais antigas precisavam gerenciar.

Escalada dos Custos de Inatividade e Pressão sobre o Nível de Serviço nos Hospitais

O mercado de manutenção preditiva para MedTech também está sendo impulsionado pelo custo financeiro direto das falhas de equipamentos, que se tornou mais fácil para a liderança hospitalar medir e vincular à interrupção da receita. Um dia de inatividade não planejada de ressonância magnética pode custar mais de 41.000 USD em hospitais com média de 380 procedimentos de ressonância magnética por mês nos Estados Unidos, e essa perda pode representar mais de 15 sessões de exame canceladas. A GE HealthCare relatou que sua plataforma OnWatch Predict reduziu o tempo de inatividade não planejado em até 60% e diminuiu as solicitações de serviço iniciadas pelo cliente em 35%, o que se traduziu em 2,5 dias operacionais adicionais por sistema de ressonância magnética a cada ano em 1.500 instalações na EMEA. Isso importa mais à medida que grupos hospitalares negociam contratos de serviço mais amplos com compromissos de disponibilidade, porque a disponibilidade não é mais tratada como uma aspiração de serviço e agora está mais estreitamente vinculada ao desempenho contratual. À medida que essas expectativas se espalham por redes de cuidados maiores, o mercado de manutenção preditiva para MedTech beneficia os fornecedores que podem demonstrar ganhos mensuráveis de disponibilidade e conectar esses ganhos a resultados de nível de serviço.

Expansão do Monitoramento Remoto de Dispositivos e Modelos de Serviço Conectados à Nuvem

O mercado de manutenção preditiva para MedTech está se expandindo por meio do monitoramento remoto porque os modelos de serviço conectados à nuvem encurtam o tempo entre a detecção de anomalias e a ação corretiva. O Microsoft Azure Health Data Services fornece infraestrutura baseada em padrões que usa FHIR e DICOM para reunir diferentes fluxos de dados de saúde para análise em escala de nuvem, o que suporta maior visibilidade da frota em ambientes com múltiplos dispositivos. À medida que o monitoramento remoto se torna mais comum, os fornecedores podem construir contratos de manutenção em torno da disponibilidade entregue em vez de visitas ao local realizadas, e isso muda como o risco financeiro é compartilhado entre comprador e fornecedor. Nesse cenário, o mercado de manutenção preditiva para MedTech tende a favorecer fornecedores com conjuntos de dados de falhas maiores e melhor precisão de modelos, porque modelos fracos geram alertas falsos e aumentam o atrito no serviço.

Maturação de Modelos de IA para Detecção de Anomalias em Ativos Médicos

O mercado de manutenção preditiva para MedTech está entrando em uma fase mais avançada porque os modelos de previsão de falhas estão migrando de limites fixos para arquiteturas que detectam a degradação de componentes muito antes de ocorrer uma interrupção clínica. Uma estrutura de 2025 validada em equipamentos de tomografia computadorizada no West China Hospital usou telemetria de IoMT e aprendizado profundo em milhões de exposições de tubos de raios X para prever falhas de tubos com tempo de antecedência acionável.[2]Ran Peng et al., "Manutenção Preditiva Orientada por IA para Equipamentos de Imagem Médica, Uma Estrutura de Aprendizado Profundo Baseada nos Dados de IoMT," Reliability Engineering & System Safety, sciencedirect.comA FDA finalizou sua orientação sobre o Plano de Controle de Mudanças Predeterminadas em dezembro de 2024, o que oferece aos fabricantes um caminho mais claro para pré-autorizar modificações futuras definidas de algoritmos dentro da submissão original e reduz os limites que antes desaceleravam as atualizações de modelos. Essa mudança regulatória é importante porque o desempenho preditivo melhora quando os modelos podem ser atualizados e refinados em relação a novas condições operacionais em vez de permanecerem estáticos em campo. À medida que os fornecedores ampliam as bibliotecas de assinaturas de falhas em bases instaladas mais amplas, o mercado de manutenção preditiva para MedTech deve apresentar alertas mais confiáveis e desempenho mais consistente em diferentes categorias de dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso Fragmentado a Dados de OEM e Interoperabilidade Limitada | -1.8% | Global, mais agudo em ambientes hospitalares multifabricantes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alta Carga de Validação para Modelos Preditivos de Grau Clínico | -1.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Complexidade de Cibersegurança e Governança de Dados de Pacientes | -1.3% | Global, orientado por conformidade na América do Norte e UE | Médio prazo (2-4 anos) |

| Longos Ciclos de Aquisição e Integração Hospitalar | -1.0% | Global, mais pronunciado em sistemas de saúde financiados pelo governo na Europa e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso Fragmentado a Dados de OEM e Interoperabilidade Limitada

O mercado de manutenção preditiva para MedTech ainda enfrenta uma barreira importante porque hospitais com múltiplos fornecedores recebem telemetria em formatos proprietários que foram construídos para portais de serviço de OEM em vez de ambientes de análise neutros. Um hospital que gerencia equipamentos de 5 ou mais fabricantes pode precisar de trabalho de integração separado para cada fornecedor antes que um modelo de frota cruzada possa operar de forma útil, o que estende o tempo de implantação e aumenta o custo do projeto. Mesmo quando o acesso está disponível contratualmente, os campos mais relevantes para manutenção, incluindo contadores de desgaste, indicadores de deriva e históricos detalhados de erros, nem sempre são expostos de forma completa a sistemas de terceiros. O HL7 FHIR R6 introduziu o recurso DeviceAlert, que cria um caminho formal para dados de alertas de dispositivos dentro de uma estrutura padronizada, mas a adoção em grandes frotas legadas levará tempo.[3]HL7 International, "Integração de Dispositivos Médicos com FHIR, IoMT, IEEE 11073 e o Novo Recurso DeviceAlert do R6," Guia de Implementação FHIR R6, fhir.org Até que a interoperabilidade melhore ainda mais, o mercado de manutenção preditiva para MedTech continuará sendo mais fácil de escalar para soluções vinculadas a OEMs do que para fornecedores independentes que precisam normalizar dados em ecossistemas de dispositivos concorrentes.

Alta Carga de Validação para Modelos Preditivos de Grau Clínico

O mercado de manutenção preditiva para MedTech também cresce mais lentamente porque o desenvolvimento de modelos na área da saúde requer mais validação, rastreabilidade e documentação do que programas de manutenção industrial comparáveis. Um piloto usando Microsoft Azure Databricks e SAP HANA em um ambiente regulamentado de fabricação de dispositivos médicos entregou uma redução de 28% no tempo de inatividade não planejado e uma melhoria de 40% na eficiência de preparação para auditorias, mas a arquitetura de conformidade necessária para a implantação conforme o CFR Parte 11 da FDA adicionou complexidade operacional substancial. As expectativas de gestão da qualidade sob a ISO 13485 e práticas relacionadas de controle de projeto significam que os fornecedores devem documentar como os modelos são construídos, atualizados, monitorados e revisados ao longo do tempo. Os sistemas de aprendizado contínuo adicionam outra camada de carga porque cada ciclo de retreinamento pode desencadear novo trabalho de documentação e ciclos de lançamento mais lentos. Essa carga torna mais difícil para fornecedores menores escalarem no mercado de manutenção preditiva para MedTech, especialmente quando carecem das equipes regulatórias e dos fluxos de trabalho de conformidade estabelecidos que as organizações de serviço de OEM maiores já mantêm.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Mantém Dominância, Reestruturação do Modelo de Serviços

O software deteve 57,11% da participação de mercado de manutenção preditiva para MedTech em 2025, o que confirma que os compradores ainda atribuem o maior valor às camadas de análise que podem ser sobrepostas às frotas de dispositivos instalados sem forçar a substituição de hardware. No mercado de manutenção preditiva para MedTech, o software permanece atraente porque os sistemas de saúde podem estender um ambiente de análise por sistemas de imagem, monitoramento de pacientes, sistemas laboratoriais e equipamentos de infusão sob um modelo de assinatura recorrente. O hardware é o menor componente de receita porque gateways, nós de borda e sensores conectados estão se tornando mais padronizados e menos diferenciados em preço. No setor de manutenção preditiva para MedTech, o valor está migrando para a forma como os dados são interpretados e operacionalizados, em vez de para os dispositivos físicos que os coletam.

Os serviços estão se expandindo mais rapidamente do que o mercado geral, com um CAGR projetado de 12,93% de 2026 a 2031, porque muitos sistemas de saúde preferem a gestão terceirizada de análise em vez de construir capacidades internas do zero. O mercado de manutenção preditiva para MedTech está, portanto, vendo os serviços migrarem de trabalhos de implementação únicos para suporte gerenciado recorrente vinculado à disponibilidade, planejamento de intervenções e execução de fluxos de trabalho. À medida que mais valor de serviço se torna vinculado à propriedade de dados e ao desempenho de modelos, o mercado de manutenção preditiva para MedTech pode se tornar mais difícil para empresas de serviços menores penetrarem, a menos que possam fazer parcerias para acesso à telemetria ou restringir seu foco a classes de dispositivos selecionadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Nuvem Lidera, Arquitetura Híbrida Ganhando Terreno

A implantação baseada em nuvem deteve 58,71% de participação de mercado em 2025, o que reflete forte preferência dos compradores por capacidade de computação elástica, atualizações centralizadas de modelos e preços por assinatura que convertem gastos de capital em custos operacionais. O mercado de manutenção preditiva para MedTech favoreceu a adoção da nuvem porque o treinamento de modelos de alta fidelidade precisa de grandes volumes de dados históricos de dispositivos que muitos sistemas de propriedade hospitalar não conseguem processar eficientemente em infraestrutura local. A entrega em nuvem também facilita que os fornecedores enviem melhorias de modelos, correções de software e alterações de fluxo de trabalho em frotas distribuídas sem aguardar intervenção local a local.

A arquitetura híbrida é o modo de implantação de crescimento mais rápido, com um CAGR antecipado de 12,86%, porque aborda uma lacuna prática entre controle local e análise centralizada no mercado de manutenção preditiva para MedTech. Nessa configuração, a telemetria sensível ou crítica em termos de tempo pode ser processada na borda, enquanto o treinamento de modelos e o benchmarking em nível de frota ainda podem ocorrer na nuvem. Os sistemas locais continuarão a ter espaço em locais com expectativas rígidas de residência de dados, mas o mercado de manutenção preditiva para MedTech está cada vez mais migrando para arquiteturas que combinam processamento local com aprendizado e supervisão baseados em nuvem.

Por Tamanho de Organização: Grandes Empresas Ancoram a Receita, PMEs em Aceleração

As grandes empresas detiveram 61,17% da receita em 2025 porque redes de entrega integradas e centros médicos acadêmicos gerenciam frotas amplas de dispositivos, mantêm equipes biomédicas internas e possuem a estrutura de aquisição necessária para contratos longos de vários anos. O mercado de manutenção preditiva para MedTech permanece ancorado por essas organizações porque elas produzem dados suficientes de serviço e utilização para suportar modelos mais robustos e benchmarking de frota mais confiável. Os grandes prestadores também tendem a trabalhar diretamente com OEMs ou fornecedores de nuvem em implantações personalizadas, o que lhes dá acesso mais antecipado ao suporte de integração e design de fluxo de trabalho mais personalizado.

As pequenas e médias empresas devem crescer a um CAGR de 13,28% até 2031, o mais rápido entre os tamanhos de organização, porque a economia de assinatura e os modelos pré-treinados reduziram o limite de entrada para instalações com frotas menores. O mercado de manutenção preditiva para MedTech está se tornando mais acessível para hospitais comunitários, centros de cirurgia ambulatorial, centros de imagem independentes e clínicas especializadas que gerenciam menos de 500 dispositivos. Como resultado, o mercado de manutenção preditiva para MedTech está ganhando outra camada de demanda na qual a simplicidade operacional importa tanto quanto a sofisticação do modelo.

Por Aplicação: Imagem Ancora a Receita, Monitoramento de Pacientes em Aceleração

Os sistemas de imagem capturaram 43,17% de participação na receita em 2025, o que lhes conferiu a maior posição de aplicação porque esses ativos carregam alto valor de capital e geram receita direta de procedimentos que é rapidamente perdida durante o tempo de inatividade. No mercado de manutenção preditiva para MedTech, a imagem permanece central porque as consequências financeiras e clínicas da falha são imediatas, visíveis e fáceis de quantificar pela liderança hospitalar. A aplicação também se beneficia de telemetria madura e longos históricos de serviço, o que torna o treinamento de modelos mais prático do que em categorias de dispositivos menos padronizadas.

Os sistemas de monitoramento de pacientes devem crescer a um CAGR de 13,37% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de manutenção preditiva para MedTech. A demanda está crescendo porque os monitores conectados estão se espalhando por ambientes de UTI, pós-operatório, ambulatorial e de pacientes externos, o que expande a base instalada que requer supervisão contínua de desempenho. As abordagens preditivas são úteis aqui porque ajudam a distinguir a degradação real do equipamento de alarmes falsos causados por desgaste de contatos, declínio de bateria ou deriva de firmware. Equipamentos cirúrgicos, de terapia e de esterilização permanecem categorias menores, mas o mercado de manutenção preditiva para MedTech está gradualmente se ampliando nessas áreas à medida que as expectativas de rastreamento automatizado e documentação se tornam mais exigentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Ancoram o Mercado, Ambientes Ambulatoriais Impulsionando Novo Crescimento

Os hospitais detiveram 45,21% da receita de usuários finais em 2025 porque gerenciam a mais ampla variedade de ativos clínicos, mantêm funções internas de engenharia biomédica e possuem a escala para negociar longos acordos de serviço gerenciado. O mercado de manutenção preditiva para MedTech permanece centrado nos hospitais porque eles podem combinar tamanho de frota, exposição de capital e demandas de conformidade de uma forma que suporta implantação empresarial completa. Seus portfólios de equipamentos incluem dispositivos de imagem, monitoramento, laboratório, terapia e suporte, o que torna uma plataforma de manutenção de frota cruzada mais valiosa do que soluções pontuais isoladas.

As clínicas e centros especializados devem crescer a um CAGR de 13,33% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido, à medida que os prestadores ambulatoriais formalizam a governança de manutenção que anteriormente era gerenciada de forma mais informal. Os centros de imagem diagnóstica são especialmente atraentes porque dependem de ativos de imagem caros, mas frequentemente carecem de grandes equipes de serviço internas, o que torna o suporte preditivo baseado em assinatura mais fácil de justificar. Os centros de cirurgia ambulatorial também se destacam porque as consequências da falha de dispositivos durante um procedimento criam uma maior disposição para investir em proteção de disponibilidade. A assistência domiciliar permanece em estágio inicial de desenvolvimento, mas ventiladores portáteis, bombas de infusão e ferramentas de monitoramento remoto estão começando a criar novas necessidades de serviço além das instalações institucionais. Essa mistura mais ampla de usuários finais oferece ao mercado de manutenção preditiva para MedTech uma pista maior, com a adoção não mais limitada aos maiores sistemas hospitalares.

Análise Geográfica

A América do Norte deteve 49,35% da participação do mercado de manutenção preditiva para MedTech em 2025, apoiada por infraestrutura hospitalar conectada densa, organizações de serviço terceirizadas maduras e sistemas de saúde com forte capacidade de aquisição em múltiplos locais. Os Estados Unidos permanecem o principal centro de receita porque grandes redes hospitalares já gerenciam frotas complexas e estão sob pressão para padronizar documentação, disponibilidade e governança de manutenção em muitas instalações.

A Europa permanece o segundo maior mercado regional, com Alemanha, Reino Unido e França servindo como os principais centros de demanda porque combinam grandes sistemas hospitalares, expectativas rígidas de governança e forte presença de OEMs. A Alemanha se destaca porque as redes de hospitais universitários operam frotas multimodalidade amplas e estão próximas das principais organizações de serviço de OEM, o que cria um ambiente doméstico exigente para a capacidade de serviço preditivo. A Siemens Healthineers usou sua plataforma de saúde digital para combinar análise de utilização de equipamentos, diagnóstico remoto e otimização de protocolos, mostrando o quanto a inteligência de manutenção pode ser integrada em softwares mais amplos de entrega de cuidados. O Reino Unido, a França, a Itália, os países nórdicos, a Polônia e os Países Baixos também estão avançando à medida que os programas de aquisição empurram redes de cuidados maiores em direção a modelos de gestão de equipamentos mais padronizados.

A Ásia-Pacífico deve crescer a um CAGR de 14,48% de 2026 a 2031, o que a torna o segmento regional de crescimento mais rápido no mercado de manutenção preditiva para MedTech. China, Índia, Japão e Coreia do Sul estão criando nova demanda porque a digitalização hospitalar apoiada pelo governo está melhorando a base de dados necessária para inteligência de equipamentos em nível de frota. O Japão também apresenta um forte argumento para a adoção de serviços preditivos porque a pressão para manter os dispositivos disponíveis está crescendo junto com a necessidade de controlar os custos de manutenção em um sistema de saúde maduro. A China está ganhando impulso à medida que mais dispositivos médicos em rede ficam sujeitos a expectativas mais rígidas de cibersegurança e governança de manutenção, o que empurra os hospitais em direção a práticas de monitoramento mais formais. A América do Sul e o Oriente Médio e África permanecem menores hoje, mas as construções de hospitais conectados no Brasil, no GCC e na África do Sul estão criando melhores condições para adoção futura porque a capacidade de telemetria está sendo especificada mais cedo no ciclo de vida dos equipamentos.

Cenário Competitivo

O mercado de manutenção preditiva para MedTech é moderadamente concentrado porque OEMs como GE HealthCare, Siemens Healthineers e Koninklijke Philips detêm fortes vantagens de telemetria por meio de longos relacionamentos dispositivo-nuvem e grandes bases de serviço instaladas. No mercado de manutenção preditiva para MedTech, essas empresas se beneficiam do acesso direto a históricos de falhas, comportamento de firmware, padrões de desgaste de componentes e fluxos de trabalho de serviço que fornecedores independentes frequentemente não conseguem ver com o mesmo nível de detalhe.

Fornecedores de tecnologia em hiperescala, incluindo Microsoft, IBM, Oracle e SAP, competem de um ângulo diferente no mercado de manutenção preditiva para MedTech porque sua força reside em infraestrutura de nuvem, integração de dados, ferramentas regulatórias e velocidade de desenvolvimento de modelos, em vez de inteligência de falhas específica de dispositivos. O Azure Health Data Services da Microsoft suporta o tratamento padronizado de dados de saúde por meio de FHIR e DICOM, o que é valioso quando os hospitais desejam unificar informações de muitos sistemas antes de aplicar análises. Esses players de plataforma se tornam mais relevantes quando os compradores precisam de ampla interoperabilidade, governança escalável e suporte de conformidade em nível empresarial em frotas de dispositivos mistos.

Organizações de serviço independentes e fornecedores especializados em análise ainda têm espaço para competir, especialmente em interoperabilidade, design de fluxo de trabalho de serviço e ofertas de menor atrito para prestadores que não desejam dependência total de OEM. Sua melhor oportunidade reside em ambientes multifabricantes onde os hospitais desejam uma camada operacional única em vários fabricantes e locais de cuidado. Esse espaço permanece difícil porque o acesso a dados é desigual, mas também permanece importante porque muitos prestadores continuarão a gerenciar frotas mistas em vez de infraestruturas de marca única. A Philips também aprofundou sua posição por meio da aliança WellSpan de 2026, o que mostra que os grandes OEMs estão expandindo do fornecimento de equipamentos para relacionamentos operacionais de longo prazo vinculados à IA. O resultado é um mercado em camadas onde a força de telemetria de OEM, a amplitude da plataforma em nuvem e a capacidade de integração de fluxo de trabalho são todas importantes, mas nenhum grupo controla completamente cada camada da cadeia de valor.

Líderes do Setor de Manutenção Preditiva para MedTech

-

IBM

-

Siemens Healthineers AG

-

GE HealthCare

-

Koninklijke Philips N.V.

-

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Siemens Healthineers e MEDIOT AI (subsidiária da ABA Life) anunciaram uma colaboração estratégica para avançar a infraestrutura de saúde baseada em IA na África e em mercados emergentes, com a manutenção biomédica preditiva identificada como foco principal, ao lado da interoperabilidade de hospitais inteligentes e cuidados conectados. A parceria combina a expertise em imagem e diagnóstico da Siemens Healthineers com as plataformas de IA soberana da MEDIOT AI por meio do Sistema Operacional de Saúde MEDIFUS.

- Março de 2026: Koninklijke Philips apresentou o sistema Rembra CT no ECR 2026 em Viena, uma plataforma de radiologia de próxima geração projetada para ambientes de imagem de alta demanda e urgência, ao lado do Verida spectral CT, o primeiro sistema de tomografia computadorizada espectral baseado em detector do mundo, alimentado por IA em toda a cadeia de imagem, apresentado pela primeira vez na RSNA 2025.

- Fevereiro de 2026: GE HealthCare lançou o ReadyFix nos Estados Unidos, uma solução de gestão remota de frotas que permite diagnóstico de dispositivos em tempo real, implantação remota de software e gestão padronizada de configuração clínica para frotas de dispositivos cardíacos, expandindo o portfólio DeviceReady. Hospitais com média de 10 a 15 dispositivos conectados por leito representam o ambiente-alvo principal.

Escopo do Relatório Global do Mercado de Manutenção Preditiva para MedTech

De acordo com o escopo do relatório, o mercado de manutenção preditiva para MedTech refere-se ao mercado de software, plataformas de análise, sensores e serviços que utilizam inteligência artificial (IA), aprendizado de máquina, dados da Internet das Coisas (IoT) e diagnósticos avançados para prever falhas de equipamentos e necessidades de manutenção em dispositivos médicos antes que ocorram. Essas soluções ajudam os prestadores de saúde e as empresas de MedTech a reduzir o tempo de inatividade, otimizar o desempenho dos ativos, estender a vida útil dos equipamentos, melhorar a segurança do paciente e reduzir os custos de manutenção em equipamentos médicos como sistemas de imagem, dispositivos de monitoramento de pacientes, instrumentos laboratoriais e equipamentos cirúrgicos.

O mercado de manutenção preditiva para MedTech é segmentado por componente, modo de implantação, tamanho da organização, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software, serviços e hardware. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por tamanho de organização, o mercado é segmentado em grandes empresas e pequenas e médias empresas. Por aplicação, o mercado é segmentado em sistemas de imagem, sistemas de monitoramento de pacientes, equipamentos de diagnóstico laboratorial, dispositivos cirúrgicos e de terapia, e equipamentos de esterilização e suporte. Por usuário final, o mercado é segmentado em hospitais, centros de cirurgia ambulatorial, centros de imagem diagnóstica, clínicas e centros especializados e prestadores de assistência domiciliar. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Hardware |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Sistemas de Imagem |

| Sistemas de Monitoramento de Pacientes |

| Equipamentos de Diagnóstico Laboratorial |

| Dispositivos Cirúrgicos e de Terapia |

| Equipamentos de Esterilização e Suporte |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Centros de Imagem Diagnóstica |

| Clínicas e Centros Especializados |

| Prestadores de Assistência Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Hardware | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Sistemas de Imagem | |

| Sistemas de Monitoramento de Pacientes | ||

| Equipamentos de Diagnóstico Laboratorial | ||

| Dispositivos Cirúrgicos e de Terapia | ||

| Equipamentos de Esterilização e Suporte | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Centros de Imagem Diagnóstica | ||

| Clínicas e Centros Especializados | ||

| Prestadores de Assistência Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de manutenção preditiva para MedTech em 2026?

O mercado de manutenção preditiva para MedTech está em 13,24 bilhões de USD em 2026 e deve atingir 23,87 bilhões de USD até 2031 a um CAGR de 12,50%.

Qual categoria de componente lidera a receita atualmente?

O software lidera a composição com 57,11% da receita em 2025 porque os prestadores podem adicionar análises em frotas de dispositivos instalados sem substituir o hardware.

Qual aplicação está crescendo mais rapidamente?

O monitoramento de pacientes é a aplicação de crescimento mais rápido, com um CAGR projetado de 13,37% até 2031, apoiado pela implantação mais ampla de monitores conectados em ambientes de cuidados agudos e ambulatoriais.

Por que a América do Norte é o maior contribuinte regional?

A América do Norte deteve 49,35% de participação em 2025 porque possui uma infraestrutura hospitalar conectada densa, ecossistemas de serviços maduros e sistemas de saúde que já estão escalando a governança centralizada de equipamentos.

Página atualizada pela última vez em: