Tamaño y Participación del Mercado Europeo de Mantenimiento de Equipos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

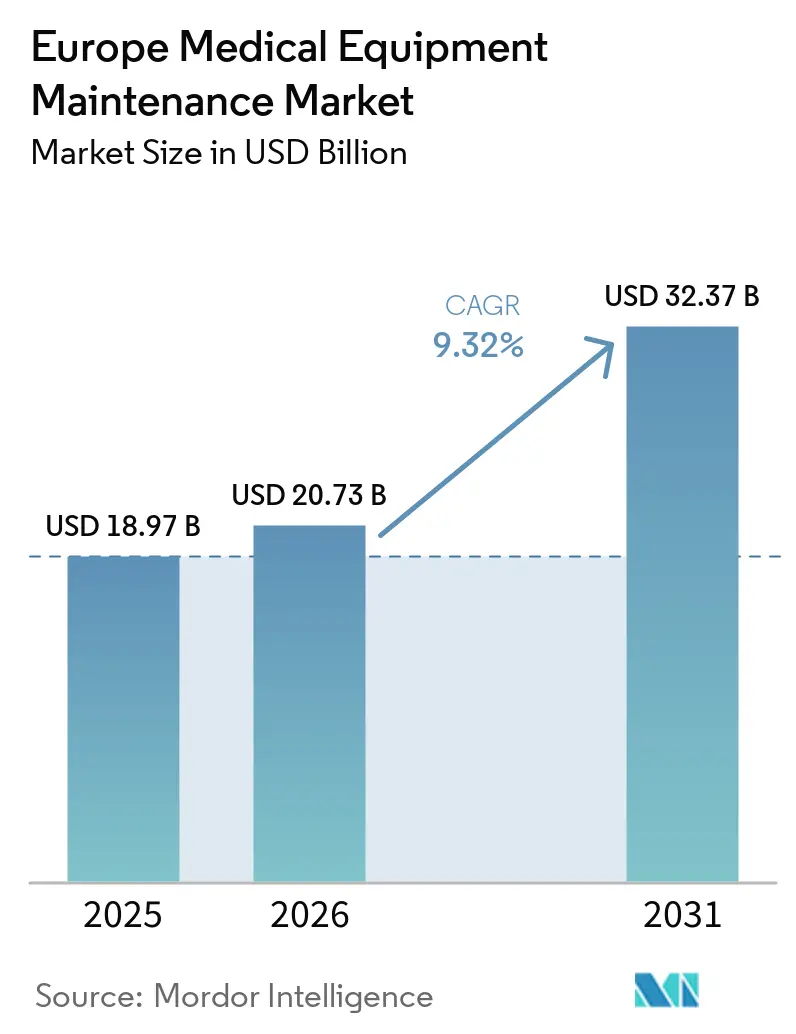

| Tamaño del mercado en el año base (2025) | 18.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Mantenimiento de Equipos Médicos por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Mantenimiento de Equipos Médicos aumente de USD 18,97 mil millones en 2025 a USD 20,73 mil millones en 2026 y alcance USD 32,37 mil millones en 2031, creciendo a una CAGR del 9,32% durante 2026-2031.

Los hospitales en Europa gestionan una base creciente de sistemas de imágenes, quirúrgicos y de soporte vital, con muchos activos envejecidos que requieren un mantenimiento más frecuente. Los servicios basados en software también están aumentando debido a la creciente importancia del diagnóstico remoto, las actualizaciones de firmware y la monitorización de condiciones bajo los requisitos de cumplimiento normativo de dispositivos médicos de la UE y los requisitos de ciberseguridad. Los fabricantes de equipos originales dominan la prestación de servicios al controlar piezas propietarias, acceso a firmware y conectividad remota. Sin embargo, los proveedores independientes están ganando terreno a medida que los hospitales adoptan cobertura multifabricante para activos no relacionados con imágenes y equipos más antiguos. Las exigencias regulatorias, las restricciones presupuestarias, la adopción de servicios digitales y la expansión de la atención ambulatoria impulsan un crecimiento sostenido en el mercado europeo de mantenimiento de equipos médicos.

Conclusiones Clave del Informe

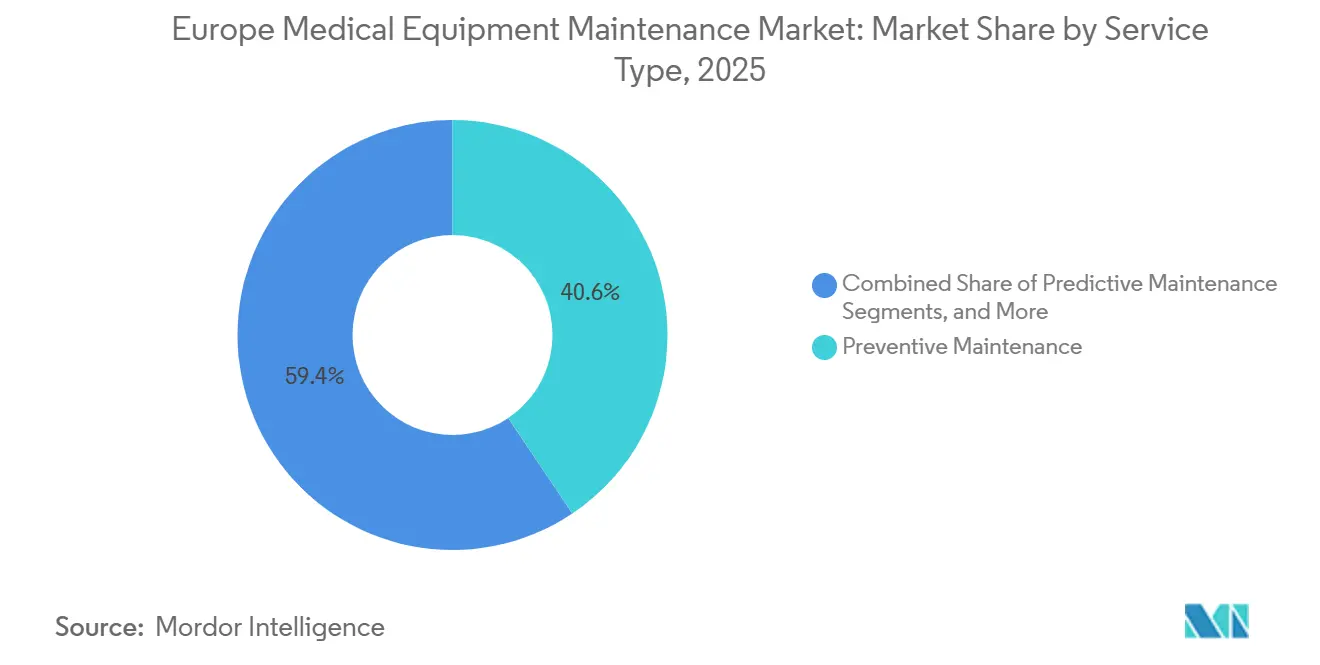

- Por tipo de servicio, el mantenimiento preventivo representó el 40,56% de los ingresos en 2025, mientras que se proyecta que el mantenimiento predictivo se expanda a una CAGR del 12,25% hasta 2031.

- Por modelo de contrato, los acuerdos de servicio completo representaron el 47,53% de los ingresos en 2025, mientras que se proyecta que los contratos multifabricante crezcan a una CAGR del 11,85% hasta 2031.

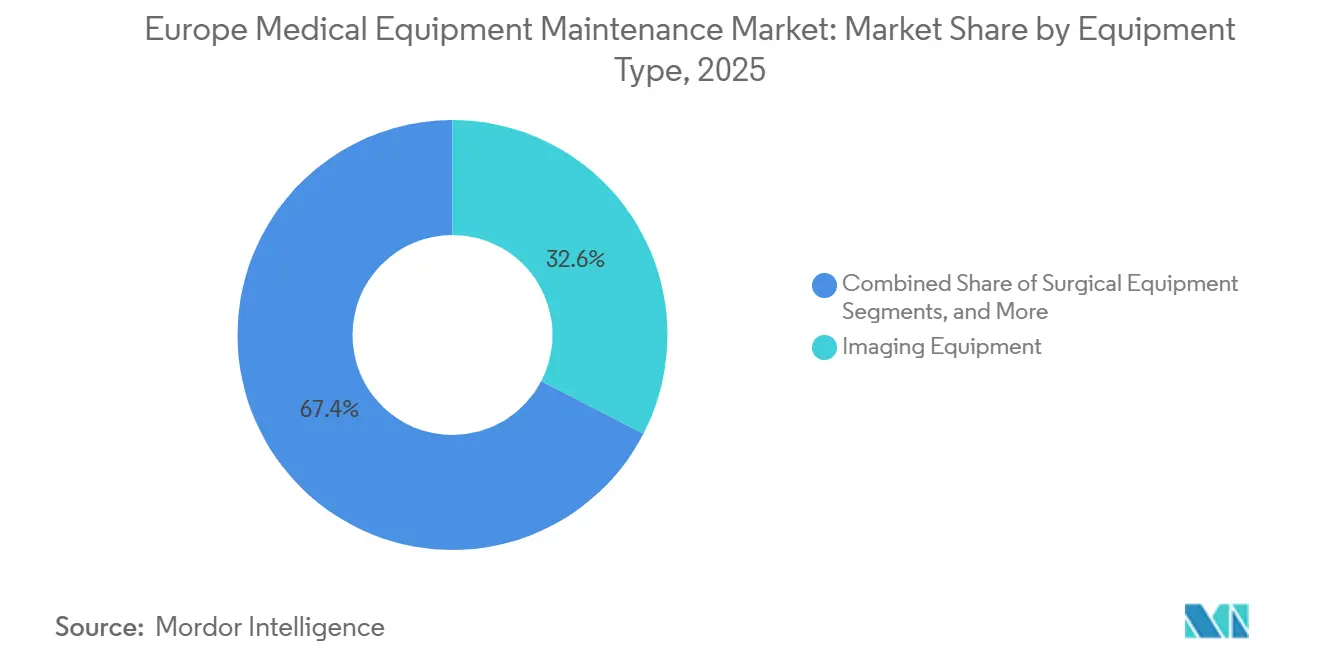

- Por tipo de equipo, los equipos de imágenes representaron el 32,62% del tamaño del mercado europeo de mantenimiento de equipos médicos en 2025, mientras que se proyecta que los equipos quirúrgicos crezcan a una CAGR del 13,56% hasta 2031.

- Por proveedor de servicios, los fabricantes de equipos originales representaron el 51,78% de los ingresos en 2025, mientras que se proyecta que las organizaciones de servicio independientes crezcan a una CAGR del 13,7% hasta 2031.

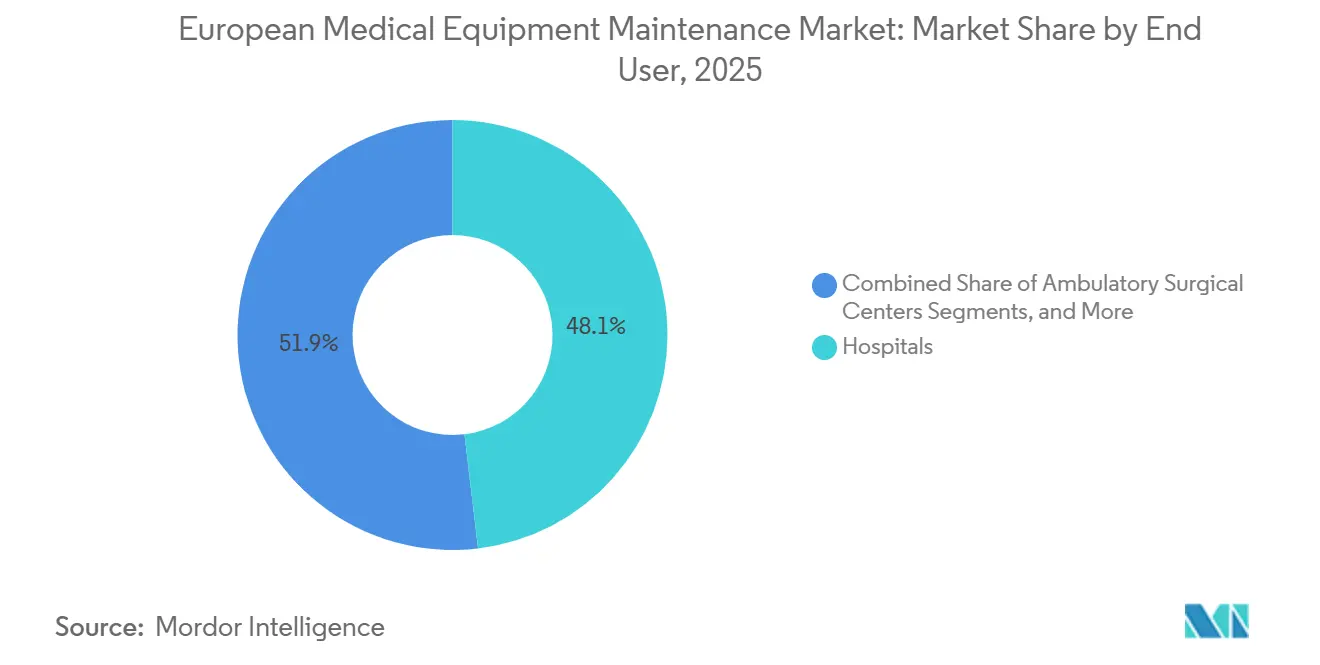

- Por usuario final, los hospitales representaron el 48,13% de los ingresos en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 12,51% hasta 2031.

- Por geografía, Alemania representó el 24,54% de los ingresos en 2025, mientras que se proyecta que el Reino Unido crezca a una CAGR del 14,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Mantenimiento de Equipos Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Requisitos del Reglamento de Dispositivos Médicos de la UE y documentación de vigilancia poscomercialización | +1.5% | Cumplimiento obligatorio en toda la UE | Corto plazo (≤ 2 años) |

| Base instalada creciente de equipos de diagnóstico de alta disponibilidad | +1.8% | Alemania, Francia, Benelux y países nórdicos, con relevancia secundaria en Italia y España | Mediano plazo (2-4 años) |

| Transición hacia el mantenimiento predictivo y basado en condiciones | +1.4% | DACH, el Reino Unido y los Países Bajos, con extensión a Europa del Este | Mediano plazo (2-4 años) |

| Presión de costes hospitalarios que respalda los contratos multifabricante | +1.2% | España, Italia, Francia y el Reino Unido | Corto plazo (≤ 2 años) |

| Flotas de equipos envejecidos que incrementan la demanda de servicio reactivo | +1.1% | Europa del Este, Europa del Sur y hospitales secundarios en el Reino Unido | Mediano plazo (2-4 años) |

| Estandarización transfronteriza de la calidad del servicio | +0.9% | En toda la UE, con ganancias tempranas en Alemania, Francia y los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos del Reglamento de Dispositivos Médicos de la UE y Documentación de Vigilancia Poscomercialización

En virtud del Reglamento de Dispositivos Médicos de la UE, la vigilancia poscomercialización ha convertido el mantenimiento rutinario de equipos en una tarea de cumplimiento documentada en todo el mercado europeo de mantenimiento de equipos médicos. Los hospitales y fabricantes deben mantener historiales de servicio, registros de acciones correctivas y evidencia a nivel de dispositivo para respaldar las revisiones continuas de seguridad y calidad. La MDCG 2025-10 enfatiza la integración de este trabajo continuo en un proceso formal de gestión de la calidad. Una propuesta de diciembre de 2025 que añade el Artículo 87a incluye las vulnerabilidades de ciberseguridad en el proceso de notificación, destacando la importancia de la aplicación de parches, la validación de firmware y el soporte de software remoto.[1] EUR-Lex, "Reglamento (UE) 2017/745, Texto Consolidado a 1 de enero de 2026 (CELEX 02017R0745-20260101)," EUR-Lex, eur-lex.europa.eu Los hospitales adoptan cada vez más contratos de servicio estructurados para garantizar la documentación de cumplimiento oportuna y reducir las cargas administrativas, especialmente para los dispositivos conectados de mayor riesgo, donde la calidad del mantenimiento y la documentación son igualmente críticas.

Transición hacia el Mantenimiento Predictivo y Basado en Condiciones

Se proyecta que el mantenimiento predictivo crezca a una CAGR del 12,25% hasta 2031, convirtiéndolo en el tipo de servicio de más rápido crecimiento en el mercado europeo de mantenimiento de equipos médicos. Este crecimiento está impulsado por la monitorización remota, los datos de sensores y las herramientas de software que identifican fallos antes de que causen tiempo de inactividad. Siemens Healthineers informa que resuelve el 60% de las solicitudes de servicio de forma remota, reduciendo la necesidad de trabajo de campo. La detección temprana de fallos es crucial para sistemas de alta utilización como la resonancia magnética y la tomografía computarizada, donde el tiempo de inactividad afecta las operaciones. Los servicios basados en telemetría también mejoran la retención de proveedores, convirtiendo el mantenimiento predictivo en una ventaja técnica y comercial.

Base Instalada Creciente de Equipos de Diagnóstico de Alta Disponibilidad

El mercado europeo de mantenimiento de equipos médicos se beneficia de una base instalada creciente de sistemas de diagnóstico avanzados como resonancia magnética, tomografía computarizada y PET/CT, que requieren mantenimiento regular. GE HealthCare opera más de 3.000 técnicos de servicio de campo especializados en toda Europa, lo que refleja la escala de la demanda de servicios. A medida que los sistemas de imágenes se vuelven más intensivos en software, los requisitos de servicio por dispositivo aumentan. Las validaciones periódicas y las verificaciones de seguridad son esenciales en regiones con estrictos estándares biomédicos. Las cirugías robóticas impulsan aún más los presupuestos de mantenimiento, asegurando el crecimiento del mercado a pesar de los ciclos variables de adquisición de equipos.

Flotas de Equipos Envejecidos que Incrementan la Demanda de Servicio Reactivo

Las flotas de dispositivos envejecidos respaldan el mercado europeo de mantenimiento de equipos médicos, particularmente en sistemas públicos y hospitales secundarios con presupuestos limitados. Empresas independientes como MIDES se especializan en reparaciones electromédicas complejas y reparaciones de sondas de ultrasonido certificadas con ISO 13485, satisfaciendo la demanda más allá del soporte estándar de los fabricantes de equipos originales. Proveedores como MEDSER se centran en sistemas de tomografía computarizada Siemens heredados, ayudando a los hospitales a extender la vida útil de los activos de imágenes más antiguos. El gasto selectivo en reemplazos garantiza una demanda continua de reparaciones reactivas y servicios de extensión de vida útil, respaldando tanto las reparaciones de emergencia como las oportunidades de servicio de larga cola fuera de los paquetes estándar de los fabricantes de equipos originales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Escasez de ingenieros de servicio biomédico cualificados | -1.3% | En toda la UE, con mayor presión en Europa del Este, España, Italia y el Reino Unido | Corto plazo (≤ 2 años) |

| Exposición a ciberseguridad en diagnóstico remoto | -0.7% | En toda la UE, con mayor relevancia en entornos de dispositivos conectados | Mediano plazo (2-4 años) |

| Dependencia de los fabricantes de equipos originales y restricciones de piezas propietarias | -1.0% | En toda la UE, más pronunciada en DACH y los países nórdicos | Mediano plazo (2-4 años) |

| Procesos fragmentados de contratación pública y licitación | -0.8% | España, Italia y partes de Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ingenieros de Servicio Biomédico Cualificados

La escasez de ingenieros biomédicos capacitados continúa siendo un desafío para el mercado europeo de mantenimiento de equipos médicos. El mantenimiento de sistemas avanzados como resonancia magnética, tomografía computarizada y robótica requiere experiencia técnica especializada, pero el mercado laboral no crece al mismo ritmo que la base instalada en expansión. Conworx informa que realiza más de 6.000 despliegues anuales de servicio de campo en Alemania, Suiza, Austria y la región del Benelux, aunque la disponibilidad de técnicos sigue siendo un factor limitante. Esta escasez lleva a los hospitales a priorizar proveedores con gestión multifabricante, despacho centralizado y programas de formación integrales sobre opciones centradas en el coste. Las redes de servicio de los grandes fabricantes de equipos originales, como Siemens Healthineers, se benefician de su infraestructura de formación establecida y sus capacidades de soporte remoto. Hasta que mejore el flujo de personal, las limitaciones laborales seguirán restringiendo la expansión de la cobertura de servicios en la región.

Exposición a Ciberseguridad en el Diagnóstico Remoto

El diagnóstico remoto mejora la disponibilidad de los equipos, pero expone las redes hospitalarias a riesgos de ciberseguridad, lo que representa un desafío significativo en el mercado europeo de mantenimiento de equipos médicos. Las regulaciones recientes enfatizan la necesidad de medidas de seguridad sólidas, que requieren que los proveedores gestionen eficazmente la notificación de vulnerabilidades, el acceso seguro y las actualizaciones de software. Las organizaciones de servicio independientes más pequeñas, aunque técnicamente competentes, a menudo carecen de los procesos de ciberseguridad y la documentación necesarios. Los hospitales deben equilibrar la necesidad de un acceso remoto más amplio con controles de seguridad de red más estrictos, lo que puede retrasar las decisiones contractuales y elevar los estándares de cualificación en todo el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Mantenimiento Preventivo Mantiene la Base Mientras el Mantenimiento Predictivo se Expande Más Rápido

En 2025, el mantenimiento preventivo representó el 40,56% de los ingresos por tipo de servicio, manteniendo su posición como la categoría de servicio líder en el mercado europeo de mantenimiento de equipos médicos. Esto refleja su papel en calibraciones rutinarias, inspecciones, verificaciones de seguridad eléctrica y reemplazos programados de componentes, que se alinean con los flujos de trabajo listos para auditoría y los requisitos de cumplimiento. Los servicios programados ofrecen una presupuestación predecible para los hospitales y proporcionan a los proveedores de servicios una base de renovación estable en comparación con las reparaciones reactivas.

Se proyecta que el mantenimiento predictivo crezca a una CAGR del 12,25% hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento en el mercado. El diagnóstico remoto y la detección de fallos basada en datos permiten intervenciones más tempranas, especialmente para activos de imágenes y soporte vital de alta utilización. El mantenimiento de software y firmware también está ganando importancia a medida que los dispositivos más nuevos requieren actualizaciones regulares y monitorización del rendimiento. A medida que los hospitales adoptan plataformas conectadas, se espera que los ingresos por servicios basados en software crezcan más rápido que los servicios de reparación tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Contrato: Los Acuerdos de Servicio Completo Lideran Mientras los Contratos Multifabricante Ganan Terreno

Los acuerdos de servicio completo representaron el 47,53% de los ingresos por modelo de contrato en 2025, convirtiéndolos en la estructura preferida en el mercado. Los hospitales favorecen este modelo para los sistemas de imágenes de alto valor debido a su visibilidad de costes, compromisos de disponibilidad y seguimiento simplificado del cumplimiento. Es particularmente eficaz para instalaciones con equipos biomédicos internos limitados, ya que consolida piezas, mano de obra, actualizaciones de software y documentación bajo un único contrato.

Se proyecta que los contratos multifabricante crezcan a una CAGR del 11,85% hasta 2031, lo que refleja la creciente preferencia de los hospitales por consolidar servicios en parques de dispositivos diversos. Estos contratos simplifican la contratación con una única factura, informes unificados y niveles de servicio consistentes. Los contratos de tiempo y materiales siguen utilizándose para activos de nicho, pero son menos atractivos para los hospitales más grandes que buscan un control presupuestario más estricto. Los acuerdos de servicio compartido también están ganando terreno en regiones más pequeñas para cubrir equipos de uso menos frecuente.

Por Tipo de Equipo: Los Equipos de Imágenes Lideran los Ingresos Mientras los Equipos Quirúrgicos Crecen Más Rápido

Los equipos de imágenes representaron el 32,62% de los ingresos en 2025, convirtiéndolos en la categoría más grande del mercado. Los sistemas como resonancia magnética, tomografía computarizada, PET/CT, rayos X y fluoroscopia requieren calibración regular, validación de software y piezas de repuesto de alto valor, lo que garantiza una demanda de servicio constante. El mantenimiento de los sistemas heredados de rayos X y fluoroscopia sigue siendo significativo en regiones con ciclos de reemplazo prolongados. Los equipos de soporte vital, incluidos los ventiladores y los sistemas de anestesia, continúan requiriendo verificaciones de seguridad regulares e intervalos de servicio planificados.

Se espera que los equipos quirúrgicos crezcan a una CAGR del 13,56% hasta 2031, impulsados por la adopción de sistemas de cirugía robótica, que generan necesidades de mantenimiento continuas. Los contratos para sistemas de cirugía robótica destacan los requisitos de servicio recurrentes asociados con estas instalaciones. Otras categorías, como endoscopia, monitorización y diálisis, también contribuyen a una demanda de servicio constante a través de canales de fabricantes de equipos originales e independientes. El mercado se está diversificando más allá de su enfoque tradicional centrado en imágenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Los Fabricantes de Equipos Originales Siguen Liderando Mientras las Organizaciones de Servicio Independientes Escalan Mediante Consolidación

Los fabricantes de equipos originales representaron el 51,78% de la participación de mercado en 2025, manteniendo su liderazgo gracias al acceso a piezas propietarias, firmware y protocolos de servicio específicos del fabricante. Su dominio es más fuerte en imágenes avanzadas y sistemas conectados, donde el control del software y la documentación son críticos. Los equipos biomédicos internos frecuentemente subcontratan tareas complejas, reforzando la posición de los fabricantes de equipos originales como proveedores de servicios de confianza.

Se proyecta que las organizaciones de servicio independientes crezcan a una CAGR del 13,7% hasta 2031, convirtiéndolas en el segmento de proveedores de más rápido crecimiento. Los hospitales dependen cada vez más de las organizaciones de servicio independientes para activos no relacionados con imágenes, flotas mixtas y equipos fuera de garantía debido a las ventajas de coste. Los grupos más grandes de organizaciones de servicio independientes están escalando eficazmente, aprovechando la formación de técnicos, el abastecimiento de piezas y la cobertura nacional. A medida que continúa la consolidación, las decisiones de contratación se están desplazando hacia condiciones comerciales, amplitud del servicio y simplicidad contractual.

Por Usuario Final: Los Hospitales Proporcionan la Mayor Base Mientras los Centros de Cirugía Ambulatoria Crecen Más Rápido

Los hospitales representaron el 48,13% de los ingresos por usuario final en 2025, convirtiéndolos en el mayor centro de demanda en el mercado. Sus amplias carteras de dispositivos generan una demanda constante de mantenimiento, servicios correctivos, actualizaciones de software y soporte de documentación. Los hospitales enfrentan presiones significativas en torno a la disponibilidad y el cumplimiento, lo que hace que la externalización del servicio sea una opción práctica.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 12,51% hasta 2031, impulsados por el traslado de procedimientos a entornos ambulatorios. Estos centros requieren cada vez más una disponibilidad de equipos confiable para sistemas avanzados como endoscopia, imágenes digitales y robótica. Los centros de diagnóstico por imágenes y las instalaciones de diálisis siguen siendo segmentos estables, mientras que los laboratorios y las clínicas especializadas contribuyen a una base de demanda diversa, optando frecuentemente por planes de servicio más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Alemania representó el 24,54% del mercado europeo de mantenimiento de equipos médicos, manteniendo su posición como el mayor mercado nacional de la región. Este dominio está impulsado por una base instalada sustancial de equipos de imágenes y un marco regulatorio que prioriza las actividades de mantenimiento documentadas y programadas. Alemania también sirve como campo de pruebas clave para las estructuras de servicio multifabricante, ya que los hospitales gestionan flotas diversas de varios fabricantes y enfatizan los procesos de servicio trazables.

Se proyecta que el Reino Unido crezca a una CAGR del 14,20% hasta 2031, convirtiéndolo en el mercado de más rápido crecimiento en el sector europeo de mantenimiento de equipos médicos. Los marcos de contratación del Servicio Nacional de Salud agilizan el proceso desde la especificación hasta la adjudicación del contrato, permitiendo una ejecución más rápida y una cobertura de servicio plurianual consistente. El acuerdo de GE HealthCare de enero de 2024 con Nuffield Health, valorado en GBP 200 millones (aproximadamente USD 254 millones), cubre alrededor de 800 dispositivos en la red de hospitales privados del Reino Unido, mostrando la escala de los modelos de servicio de equipos gestionados.

España e Italia siguen siendo mercados medianos significativos en el sector europeo de mantenimiento de equipos médicos, a pesar de las estructuras fragmentadas de contratación pública. Las presiones presupuestarias están llevando a los hospitales de ambos países a explorar una combinación de contratos con fabricantes de equipos originales, acuerdos multifabricante y servicios respaldados por organizaciones de servicio independientes para activos no relacionados con imágenes. La expansión de Medisolve en el sur de Europa refleja esta tendencia, ya que los actores independientes buscan construir plataformas regionales más grandes para gestionar el aumento de las cargas de trabajo de diagnóstico por imágenes. Más allá de los principales mercados de Europa Occidental, el resto de Europa ofrece oportunidades de crecimiento adicionales a medida que los hospitales modernizan sus equipos y adoptan modelos de servicio prevalentes en Alemania y el Reino Unido. Se espera crecimiento a partir de nuevos dispositivos conectados, soporte para flotas más antiguas y una transición hacia el mantenimiento basado en contratos en lugar de intervenciones puntuales.

Panorama Competitivo

En el mercado europeo de mantenimiento de equipos médicos, ninguna empresa ocupa una posición dominante, aunque el nivel superior sigue siendo moderadamente concentrado. Los principales fabricantes de equipos originales, como Siemens Healthineers y GE HealthCare Deutschland, aprovechan su control sobre las piezas originales, el acceso al firmware y la infraestructura de diagnóstico remoto. Este control es particularmente crucial para las plataformas de imágenes y quirúrgicas conectadas. Mientras tanto, una diversa gama de organizaciones de servicio independientes regionales y nacionales ocupa la larga cola del mercado, compitiendo principalmente en precio, flexibilidad y cobertura multifabricante. Como resultado, la competencia ha evolucionado, enfatizando el alcance del contrato y la integración del servicio sobre las reparaciones puntuales. Este cambio destaca un enfoque creciente en la gestión del ciclo de vida, el soporte de documentación y las herramientas digitales de disponibilidad dentro del panorama europeo de mantenimiento de equipos médicos.

La tecnología es un diferenciador clave en el mercado europeo de mantenimiento de equipos médicos. Siemens Healthineers resuelve aproximadamente el 60% de las solicitudes de servicio de forma remota a través de su infraestructura de servicio, reduciendo las visitas al sitio y acelerando los tiempos de respuesta hospitalaria. De manera similar, GE HealthCare emplea estructuras de servicio escalonadas para mejorar los compromisos de disponibilidad y la monitorización en entornos de equipos variados. Los hospitales que dependen de la telemetría de dispositivos y el soporte remoto son menos propensos a cambiar de proveedor rápidamente. Los requisitos de documentación regulatoria y ciberseguridad refuerzan aún más esta ventaja, haciendo que el control del software sea tan crítico como la ingeniería de campo para garantizar la calidad del servicio.

Los proveedores independientes están escalando operaciones para competir eficazmente. La adquisición de CEDYT en España por parte de Medisolve en marzo de 2026 siguió a movimientos anteriores, incluida la adquisición de Logic S.r.l. por parte de Sincronis en septiembre de 2025 y la participación mayoritaria de Polygon Group en HCE en octubre de 2025, lo que refleja una rápida consolidación dentro del nivel de organizaciones de servicio independientes. Además, el acuerdo de GE HealthCare de enero de 2024 con Nuffield Health y el contrato de mantenimiento de fluoroscopia de Siemens Healthineers de junio de 2026 en Hull demuestran cómo las empresas líderes aseguran ingresos de servicio recurrentes a través de contratos a largo plazo. Las oportunidades permanecen en el soporte de imágenes fuera de garantía, el cumplimiento de software y los paquetes de servicio ambulatorio, donde las ofertas estandarizadas de los fabricantes de equipos originales pueden carecer de rentabilidad o especificidad. Esto deja al mercado europeo de mantenimiento de equipos médicos con un nivel superior sólido, pero abierto a desafíos de actores independientes enfocados en segmentos de nicho.

Líderes de la Industria Europea de Mantenimiento de Equipos Médicos

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Medtronic plc

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Siemens Healthineers obtuvo un contrato de mantenimiento de 10 años por GBP 331.632 (USD 444.980,50) para el Sistema de Imágenes de Fluoroscopia Multipropósito Artis Zee en el Hospital Castle Hill, vigente de junio de 2026 a junio de 2036.

- Marzo de 2026: Medisolve adquirió una participación mayoritaria en CEDYT S.A. de España, ampliando su cartera de mantenimiento a más de 3.600 dispositivos de diagnóstico por imágenes y alcanzando ingresos grupales de EUR 180 millones (USD 173 millones).

- Diciembre de 2025: El Grupo de Coordinación de Dispositivos Médicos emitió la MDCG 2025-10, enfatizando la documentación de mantenimiento basada en evidencia y la vigilancia poscomercialización para dispositivos médicos y diagnósticos in vitro.

- Octubre de 2025: Polygon Group adquiere una participación mayoritaria en HCE, fortaleciendo su posición en el mantenimiento de equipos de imágenes de alta tecnología en el sur de Europa.

Alcance del Informe del Mercado Europeo de Mantenimiento de Equipos Médicos

Según el alcance del informe, el mantenimiento de equipos médicos es el cuidado rutinario, las verificaciones de seguridad y las reparaciones realizadas en máquinas sanitarias (como máquinas de rayos X o monitores cardíacos). Mantiene su correcto funcionamiento. Esto previene averías repentinas, garantiza resultados de pruebas precisos y mantiene la seguridad de los pacientes.

El mercado europeo de mantenimiento de equipos médicos está segmentado por tipo de servicio, modelo de contrato, tipo de equipo, proveedor de servicios, usuario final y geografía. Por tipo de servicio, el mercado incluye mantenimiento preventivo, mantenimiento correctivo, mantenimiento operacional, mantenimiento predictivo y actualizaciones de software y firmware. Por modelo de contrato, el mercado está segmentado en acuerdos de servicio completo, acuerdos de servicio compartido, contratos de tiempo y materiales y contratos multifabricante. Por tipo de equipo, el mercado se categoriza en equipos de imágenes (resonancia magnética (RM), tomografía computarizada (TC), sistemas de rayos X y fluoroscopia, sistemas de ultrasonido y sistemas de medicina nuclear y PET), equipos quirúrgicos (dispositivos electroquirúrgicos, sistemas de cirugía robótica y dispositivos quirúrgicos mínimamente invasivos), equipos de soporte vital (ventiladores y máquinas de anestesia) y otros equipos médicos (dispositivos endoscópicos, sistemas de monitorización de pacientes y equipos de diálisis). Por proveedor de servicios, el mercado está segmentado en fabricantes de equipos originales, organizaciones de servicio independientes y equipos biomédicos internos. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico por imágenes, centros de cirugía ambulatoria, centros de diálisis, laboratorios, clínicas dentales y especializadas y otros. Por geografía, el mercado se analiza en Alemania, el Reino Unido, Francia, Italia, España y el resto de Europa. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Mantenimiento Preventivo |

| Mantenimiento Correctivo |

| Mantenimiento Operacional |

| Mantenimiento Predictivo |

| Actualizaciones de Software y Firmware |

| Acuerdos de Servicio Completo |

| Acuerdos de Servicio Compartido |

| Contratos de Tiempo y Materiales |

| Contratos Multifabricante |

| Equipos de Imágenes | Resonancia Magnética (RM) |

| Tomografía Computarizada (TC) | |

| Sistemas de Rayos X y Fluoroscopia | |

| Sistemas de Ultrasonido | |

| Sistemas de Medicina Nuclear y PET | |

| Equipos Quirúrgicos | Dispositivos Electroquirúrgicos |

| Sistemas de Cirugía Robótica | |

| Dispositivos Quirúrgicos Mínimamente Invasivos | |

| Equipos de Soporte Vital | Ventiladores |

| Máquinas de Anestesia | |

| Otros Equipos Médicos | Dispositivos Endoscópicos |

| Sistemas de Monitorización de Pacientes | |

| Equipos de Diálisis |

| Fabricantes de Equipos Originales |

| Organizaciones de Servicio Independientes |

| Equipos Biomédicos Internos |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Centros de Cirugía Ambulatoria |

| Centros de Diálisis |

| Laboratorios |

| Clínicas Dentales y Especializadas |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Servicio | Mantenimiento Preventivo | |

| Mantenimiento Correctivo | ||

| Mantenimiento Operacional | ||

| Mantenimiento Predictivo | ||

| Actualizaciones de Software y Firmware | ||

| Por Modelo de Contrato | Acuerdos de Servicio Completo | |

| Acuerdos de Servicio Compartido | ||

| Contratos de Tiempo y Materiales | ||

| Contratos Multifabricante | ||

| Por Tipo de Equipo | Equipos de Imágenes | Resonancia Magnética (RM) |

| Tomografía Computarizada (TC) | ||

| Sistemas de Rayos X y Fluoroscopia | ||

| Sistemas de Ultrasonido | ||

| Sistemas de Medicina Nuclear y PET | ||

| Equipos Quirúrgicos | Dispositivos Electroquirúrgicos | |

| Sistemas de Cirugía Robótica | ||

| Dispositivos Quirúrgicos Mínimamente Invasivos | ||

| Equipos de Soporte Vital | Ventiladores | |

| Máquinas de Anestesia | ||

| Otros Equipos Médicos | Dispositivos Endoscópicos | |

| Sistemas de Monitorización de Pacientes | ||

| Equipos de Diálisis | ||

| Por Proveedor de Servicios | Fabricantes de Equipos Originales | |

| Organizaciones de Servicio Independientes | ||

| Equipos Biomédicos Internos | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imágenes | ||

| Centros de Cirugía Ambulatoria | ||

| Centros de Diálisis | ||

| Laboratorios | ||

| Clínicas Dentales y Especializadas | ||

| Otros | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del mantenimiento de equipos médicos en Europa?

Se proyecta que el sector alcance USD 32,37 mil millones en 2031 desde USD 20,73 mil millones en 2026, creciendo a una CAGR del 9,32%.

¿Qué tipo de servicio lidera actualmente los ingresos en Europa?

El mantenimiento preventivo lideró con el 40,56% de los ingresos por tipo de servicio en 2025, porque los hospitales siguen dependiendo del mantenimiento planificado, las verificaciones de seguridad y la documentación de cumplimiento.

¿Qué parte de la región se está expandiendo más rápido?

Se prevé que el Reino Unido crezca a una CAGR del 14,20% hasta 2031, respaldado por la contratación basada en marcos y los contratos de servicio plurianuales.

¿Por qué los fabricantes de equipos originales siguen por delante de los proveedores de servicios independientes?

Los fabricantes de equipos originales representaron el 51,78% de los ingresos en 2025 porque controlan las piezas propietarias, el acceso al firmware, el diagnóstico remoto y el soporte de documentación de servicio.

¿Qué impulsa un crecimiento más rápido en el mantenimiento de equipos quirúrgicos?

Se proyecta que los equipos quirúrgicos crezcan a una CAGR del 13,56% hasta 2031, ya que los sistemas de cirugía robótica generan una demanda de mantenimiento recurrente desde su instalación.

¿Qué usuarios finales están creando la mayor demanda futura?

Los hospitales siguieron siendo el mayor grupo de usuarios finales con el 48,13% de los ingresos en 2025, mientras que los centros de cirugía ambulatoria son los de más rápido crecimiento con una CAGR del 12,51% hasta 2031.

Última actualización de la página el: