Tamanho e Participação do Mercado de Financiamento de Equipamentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

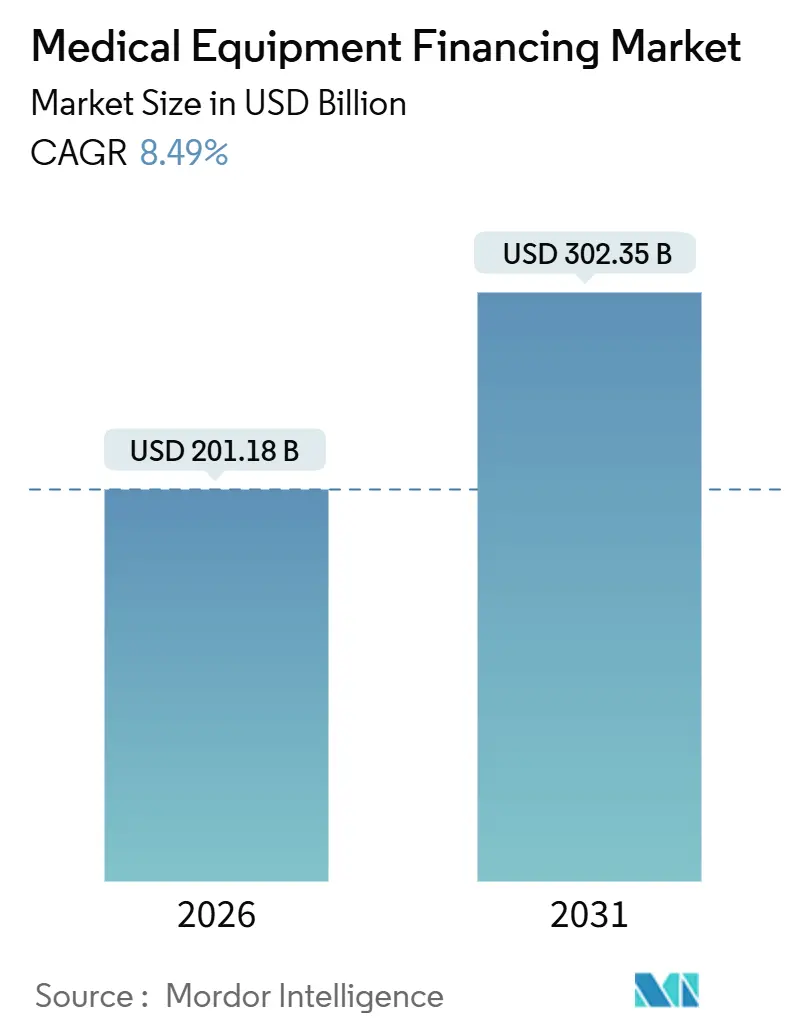

| Tamanho do Mercado (2026) | 201.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 302.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.49% CAGR |

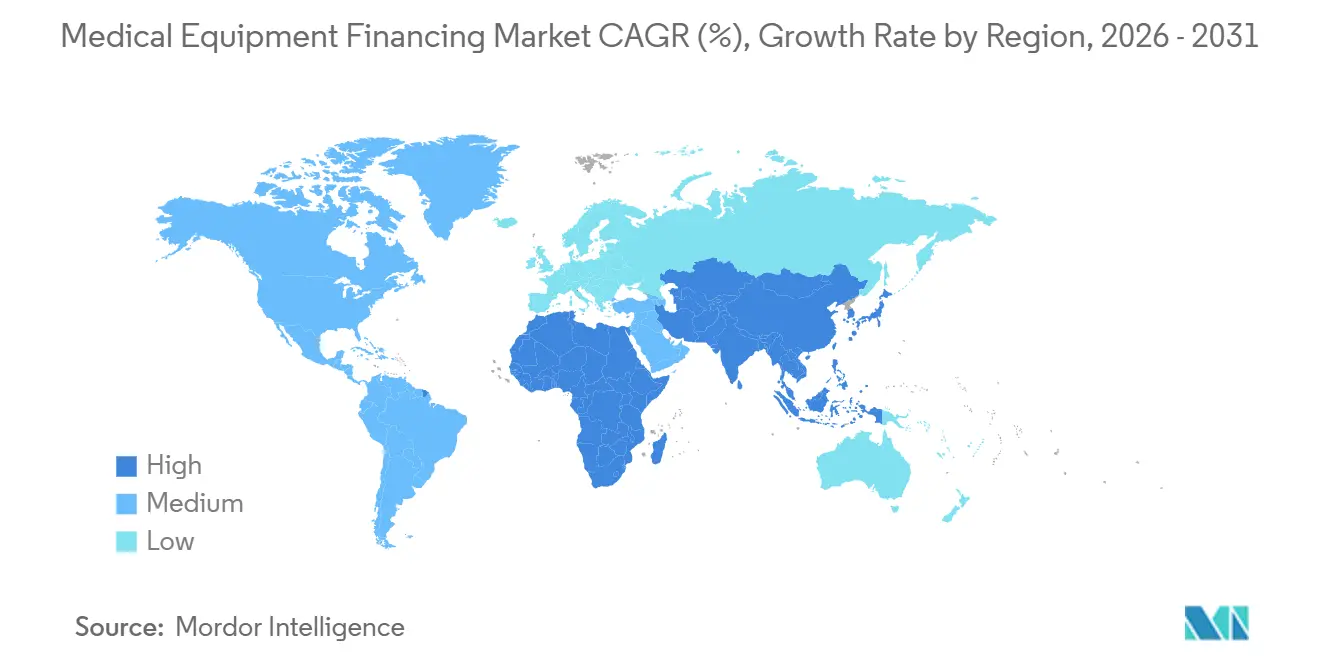

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

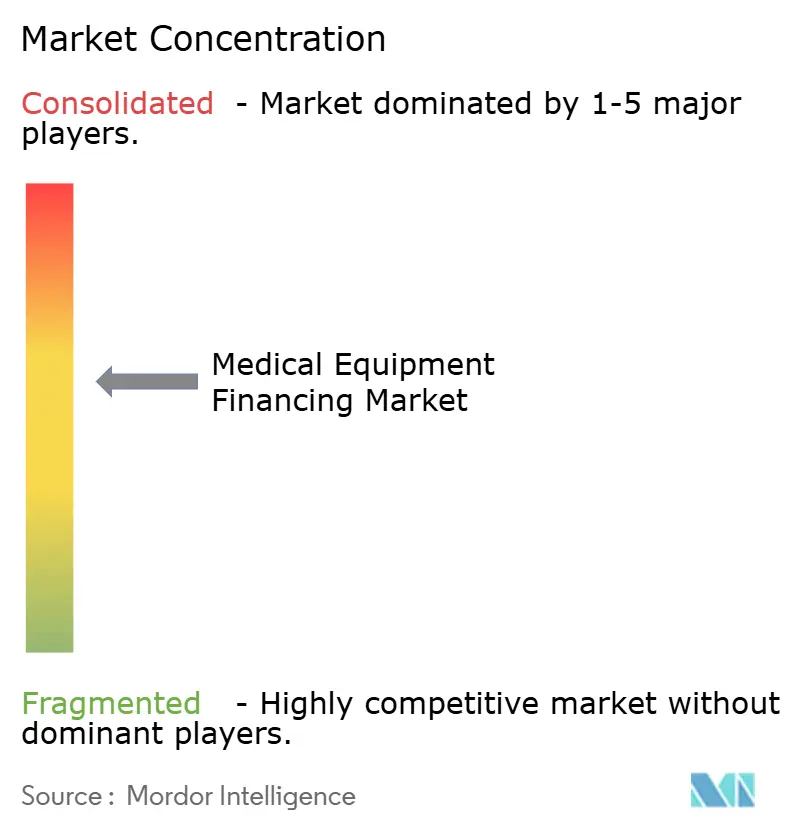

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento de Equipamentos Médicos por Mordor Intelligence

O tamanho do Mercado de Financiamento de Equipamentos Médicos é estimado em USD 201,18 mil milhões em 2026, e espera-se que atinja USD 302,35 mil milhões até 2031, a uma CAGR de 8,49% durante o período de previsão (2026-2031).

Uma expansão robusta está a desenrolar-se à medida que hospitais, centros ambulatórios e laboratórios abandonam as aquisições de capital direto em favor de estruturas flexíveis que convertem grandes custos iniciais em despesas previsíveis ao longo do período operacional. Os arrendamentos operacionais continuam a dominar o volume agregado, mas os contratos de pagamento por uso vinculados a resultados, que agrupam garantias de disponibilidade com manutenção preditiva baseada em inteligência artificial, estão a crescer rapidamente, especialmente para plataformas de imagiologia e robótica. Os ciclos rápidos de atualização tecnológica, a pressão sobre o reembolso e o apelo da liquidez fora do balanço sustentam o momentum, enquanto as divisões de financiamento cativo aproveitam os canais de venda direta para subscrever o risco de crédito a um custo mais baixo. A concorrência permanece intensa, embora aquisições recentes sinalizem uma gradual migração para a escala em capacidades de gestão de ativos e recomercialização.

Principais Conclusões do Relatório

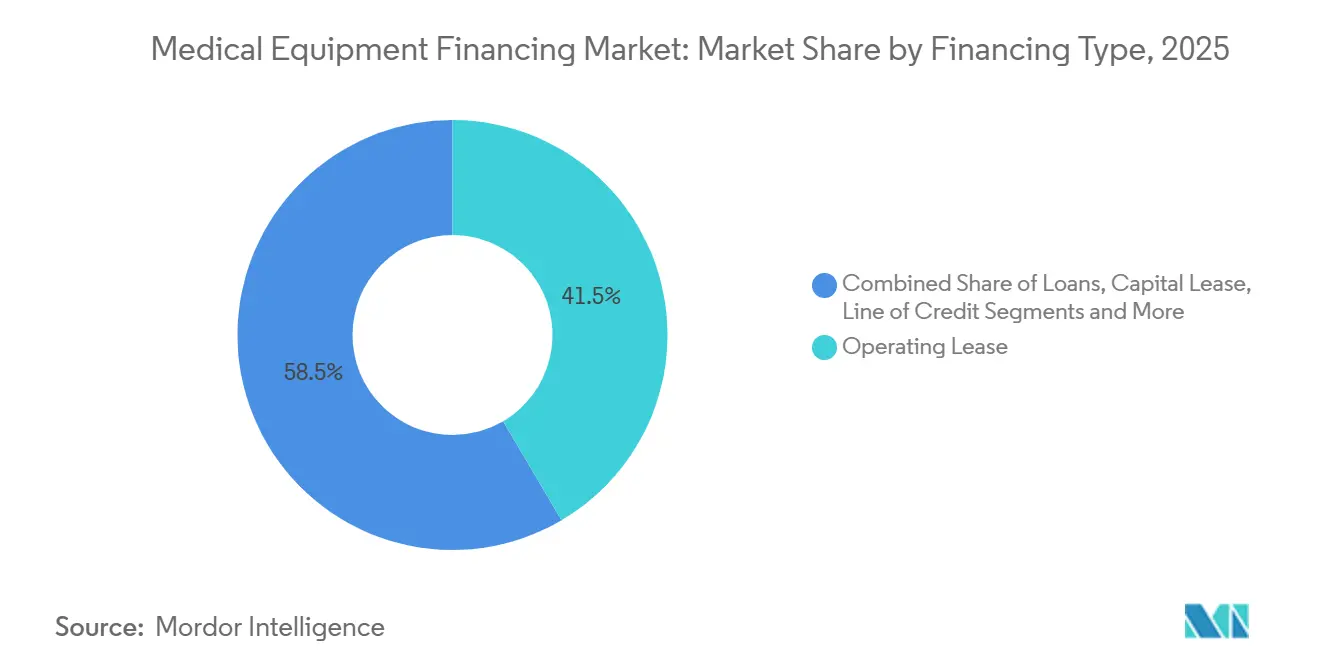

- Por tipo de financiamento, os arrendamentos operacionais detinham 41,54% da participação do mercado de financiamento de equipamentos médicos em 2025, enquanto as assinaturas por uso estão a avançar a uma CAGR de 12,77% até 2031.

- Por condição do equipamento, os sistemas novos captaram 56,35% do tamanho do mercado de financiamento de equipamentos médicos em 2025; os ativos recondicionados estão a crescer a uma CAGR de 11,43% até 2031.

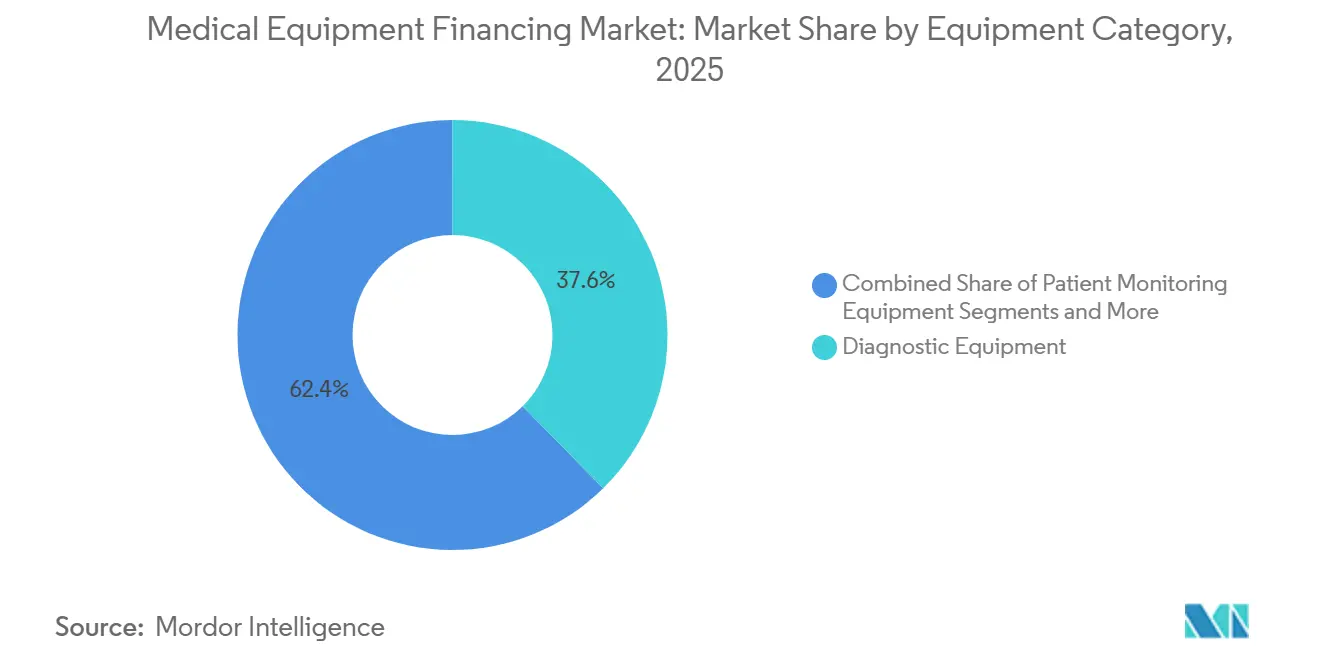

- Por categoria de equipamento, as modalidades de diagnóstico lideraram com uma participação de receita de 37,63% em 2025, enquanto os sistemas terapêuticos estão no caminho certo para uma CAGR de 11,11% até 2031.

- Por utilizador final, hospitais e sistemas de saúde controlaram 53,65% da procura em 2025; os centros cirúrgicos ambulatórios estão a expandir-se mais rapidamente a uma CAGR de 10,67% até 2031.

- A América do Norte reteve 38,74% da receita global em 2025, enquanto a Ásia-Pacífico está prevista para registar a CAGR mais elevada de 10,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Financiamento de Equipamentos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Custo de Aquisição de Dispositivos Médicos Avançados | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Ciclos Rápidos de Obsolescência em Sistemas de Imagiologia e Cirurgia Robótica | +1.5% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de Saúde em Economias Emergentes | +2.1% | Núcleo Ásia-Pacífico, extensão ao Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura por Uso com Garantias de Disponibilidade Baseadas em Inteligência Artificial | +1.3% | América do Norte, Europa Ocidental, expansão para América Latina e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aquisição em Massa Centrada em GPO Exigindo Financiamento Agrupado | +0.9% | América do Norte; emergente na Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança Induzida por Tarifas em Direção ao Financiamento de Origem Doméstica | +0.7% | Estados Unidos e China; secundário na UE e Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Aquisição de Dispositivos Médicos Avançados

Scanners de imagiologia premium e plataformas de cirurgia robótica excedem regularmente USD 1 milhão por unidade, sobrecarregando os orçamentos de capital de hospitais comunitários e centros ambulatórios. Os sistemas de ressonância magnética oferecidos pelos principais fabricantes variam de USD 200.000 a USD 4,5 milhões, dependendo da intensidade do campo e da configuração, enquanto o da Vinci da Intuitive Surgical requer desembolsos comparáveis. Em janeiro de 2025, a Intuitive ampliou o acesso ao lançar pacotes combinados de arrendamento, empréstimo e assinatura que alinham as obrigações de caixa com os cronogramas de aumento de procedimentos, redistribuindo a exposição ao crédito dos prestadores para os fabricantes de equipamentos originais e comprimindo as margens dos arrendatários independentes.[1]Intuitive Surgical, "Financiamento Flexível para Aquisição de Tecnologia de Cirurgia Robótica," intuitive.com

Ciclos Rápidos de Obsolescência em Sistemas de Imagiologia e Cirurgia Robótica

As atualizações baseadas em software e os algoritmos de reconstrução baseados em inteligência artificial encurtam os intervalos de substituição de scanners de ressonância magnética e tomografia computadorizada para apenas cinco anos. A Siemens Healthineers e a Philips incorporam agora software de ciclo de vida e cláusulas de desempenho garantido em contratos de serviço gerido de dez anos, transferindo o risco de obsolescência dos prestadores. O acordo de EUR 40 milhões da Siemens com o St. Vincent's Private Hospital em agosto de 2024 agrupou instalação, manutenção e futuras atualizações num único fluxo de pagamento previsível.[2]Siemens Healthineers, "St. Vincent's Private Hospital estabelece parceria com a Siemens Healthineers," siemens-healthineers.com

Expansão da Infraestrutura de Saúde em Economias Emergentes

A China, a Índia e o Sudeste Asiático estão a direcionar recursos multilaterais e de parceria público-privada para a construção de hospitais, mas as lacunas entre a procura e a capacidade fiscal permanecem amplas. A estratégia de saúde de 2025 do Banco Asiático de Investimento em Infraestrutura apela ao financiamento combinado e a parcerias com fornecedores para acelerar a aquisição de dispositivos e o desenvolvimento de capacidades de manutenção. O aumento da esperança de vida e a prevalência de doenças crónicas sustentam um pipeline de longo prazo de oportunidades de financiamento.

Modelos de Assinatura por Uso com Garantias de Disponibilidade Baseadas em Inteligência Artificial

Plataformas de análise preditiva, como o OnWatch Predict da GE HealthCare, permitem contratos baseados em desempenho que vinculam as taxas à disponibilidade ou aos volumes de exames. Estes acordos convertem despesas de capital fixas em custos variáveis e transferem a responsabilidade de serviço para os fornecedores, reduzindo a procura de arrendamentos tradicionais e favorecendo os fabricantes de equipamentos originais com uma ampla presença de serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Disponibilidade de Equipamentos Recondicionados a Baixo Preço | -0.8% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Volatilidade das Taxas de Juro a Elevar os Custos de Arrendamento | -1.1% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Novas Regras de Contabilidade de Arrendamentos a Reduzir o Apelo Fora do Balanço | -0.6% | Global sob IFRS 16 e ASC 842 | Longo prazo (≥ 4 anos) |

| Risco de Recuperação de Ativos em Implementações Rurais e de Cuidados Domiciliários | -0.4% | América do Norte e Europa; corredores em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Taxas de Juro a Elevar os Custos de Arrendamento

O aperto dos bancos centrais ao longo de 2024 elevou os custos de financiamento e forçou a reavaliação de carteiras de taxa variável. O Índice de Financiamento de Investimento em Capital da Associação de Arrendamento e Financiamento de Equipamentos de dezembro de 2025 projetou que a procura de 2026 beneficiará de recentes cortes nas taxas, mas muitos prestadores permanecem vinculados a acordos de custo mais elevado até que os vencimentos se renovem.[3]Associação de Arrendamento e Financiamento de Equipamentos, "Índice de Financiamento de Investimento em Capital de novembro de 2025," elfaonline.org

Novas Regras de Contabilidade de Arrendamentos a Reduzir o Apelo Fora do Balanço

A IFRS 16 e a ASC 842 exigem o reconhecimento de ativos de direito de uso, eliminando um incentivo de longa data para os arrendamentos operacionais. A interpretação de janeiro de 2024 da Fundação IFRS confirmou que a maioria dos acordos de equipamentos médicos aparece agora como passivos, aumentando a alavancagem reportada e levando a prazos mais curtos ou contratos de serviço puro que evitam a capitalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Financiamento: Os Modelos de Assinatura Crescem à Medida que a Propriedade Declina

O tamanho do mercado de financiamento de equipamentos médicos para arrendamentos operacionais atingiu USD 83,6 mil milhões em 2025, equivalente a 41,54% do valor total, enquanto as assinaturas por uso estão a avançar a uma CAGR de 12,77% que poderá elevar a sua participação acima de 20% até 2031. As assinaturas têm maior ressonância para plataformas de cirurgia robótica, imagiologia avançada e pacotes de tecnologia de informação em saúde, onde a rápida obsolescência torna a propriedade antieconómica. Os arrendamentos de capital e os empréstimos garantidos continuam a ser fundamentais para instalações fixas com longas vidas económicas, mas a sua participação está a diminuir à medida que os prestadores priorizam a liquidez e a agilidade tecnológica. Os arrendatários tradicionais enfrentam compressão de rendimento à medida que as estruturas apoiadas pelos fabricantes de equipamentos originais agrupam hardware, software, consumíveis e manutenção num único pagamento que atenua a diferenciação de terceiros.

As grandes redes de prestação integrada mantêm apetite por empréstimos e arrendamentos de capital, aproveitando classificações de crédito sólidas para garantir fundos de baixo custo e capturar benefícios fiscais de depreciação. Os centros ambulatórios de menor dimensão preferem arrendamentos operacionais para alinhar os custos dos equipamentos com a receita por caso. As linhas de crédito de capital de giro desempenham um papel episódico, suavizando as oscilações de caixa associadas aos ciclos de reembolso ou às pausas sazonais de procedimentos. Os ajustamentos de política, como a atualização de taxas DMEPOS dos Centros de Serviços Medicare e Medicaid de dezembro de 2024, influenciam diretamente a capacidade de endividamento e as avaliações de garantias para fornecedores de equipamentos duráveis.

Por Condição do Equipamento: Os Sistemas Recondicionados Ganham Aceitação Generalizada

Em 2025, as novas instalações controlavam 56,35% do tamanho do mercado de financiamento de equipamentos médicos, mas os dispositivos pré-usados certificados estão a expandir-se a uma CAGR de 11,43% à medida que os programas dos fabricantes de equipamentos originais da STERIS, GE HealthCare, Siemens Healthineers e Philips oferecem garantias de fábrica e serviço de ciclo de vida que reduzem as lacunas de qualidade percebidas. Os canais certificados permitem aos arrendatários atribuir valores residuais mais elevados, possibilitando cronogramas de amortização mais longos a taxas competitivas. Os mercados secundários desenvolvidos na América do Norte e na Europa oferecem caminhos de saída fiáveis, embora as restrições de importação em partes da Ásia e da América Latina ainda atenuem a liquidez das garantias.

As frotas de aluguer atendem a picos de curto prazo, ensaios clínicos ou socorro em catástrofes, com preços premium devido à intensidade logística e de manutenção. Os prazos de financiamento para ativos recondicionados permanecem mais curtos em média, e os mutuantes frequentemente estipulam a conformidade com a ISO 13485 para salvaguardar as perspetivas de revenda. À medida que as políticas de economia circular ganham força, os mutuantes antecipam que os mercados de dispositivos usados se aprofundarão, apoiando a mitigação do risco residual e estimulando o volume no mercado de financiamento de equipamentos médicos.

Por Categoria de Equipamento: Os Sistemas Terapêuticos Aceleram

A imagiologia de diagnóstico reteve 37,63% da receita de 2025, ancorada por plataformas de ressonância magnética, tomografia computadorizada e laboratório automatizado que sustentam os fluxos de receita hospitalar. Os equipamentos terapêuticos estão no caminho certo para uma CAGR de 11,11% à medida que a cirurgia robótica, os aceleradores lineares e as tecnologias avançadas de infusão passam por ciclos de atualização. Os dispositivos de monitorização de doentes, incluindo sistemas de telemetria e de cuidados crónicos remotos, captaram uma participação de meados dos dois dígitos e estão a crescer em conjunto com a continuidade do reembolso da telessaúde.

A cirurgia robótica exemplifica a elasticidade da procura: o pacote de financiamento de 2025 da Intuitive Surgical alinha os encargos mensais com a utilização, reduzindo os horizontes de retorno para centros cirúrgicos ambulatórios e hospitais comunitários. As atualizações de diagnóstico são impulsionadas por algoritmos de inteligência artificial que reduzem os tempos de exame e as doses de radiação, tornando as unidades da geração anterior clinicamente obsoletas. Os equipamentos médicos duráveis enfrentam compressão de tabela de honorários sob a licitação competitiva do Medicare, fomentando a sensibilidade ao preço e levando os fornecedores a procurar linhas de capital de giro flexíveis.

Por Utilizador Final: Os Centros Ambulatórios Superam os Hospitais

Os hospitais e sistemas de saúde representaram 53,65% da participação do mercado de financiamento de equipamentos médicos em 2025, refletindo a sua escala e necessidade de suites multimodalidade. No entanto, os centros cirúrgicos ambulatórios estão a expandir-se a uma CAGR de 10,67% à medida que os pagadores direcionam os procedimentos para locais de menor custo, encurtando o retorno do capital. As cadeias de imagiologia de diagnóstico e as clínicas especializadas aproveitam os contratos GPO para combinar aquisição, financiamento e serviço, melhorando a previsibilidade do fluxo de caixa.

Os operadores de saúde domiciliária estão a ampliar as frotas de dispositivos para monitorização remota de doentes e terapia de oxigénio, embora a logística de recuperação de ativos eleve o risco para os mutuantes. Os laboratórios e institutos de investigação garantem acordos de aluguer de reagentes de longo prazo ou de equipamentos geridos que convertem despesas de capital em taxas de serviço vinculadas a consumíveis. Em todos os grupos, o crescente escrutínio do reembolso reforça a procura de estruturas de financiamento que vinculem os pagamentos ao uso e às métricas de desempenho, uma tendência que impulsiona a velocidade global no mercado de financiamento de equipamentos médicos.

Análise Geográfica

A América do Norte representou 38,74% da receita global em 2025, sustentada por mercados de capitais profundos, redes GPO maduras e canais de financiamento cativo bem capitalizados. A penetração do arrendamento operacional excede 60% para imagiologia e robótica, refletindo um escrutínio regulatório rigoroso sobre a utilização de ativos e o reembolso. A volatilidade das taxas de juro nos Estados Unidos, no entanto, restringiu temporariamente as originações no final de 2024, levando os prestadores a solicitar coberturas de taxa variável para fixa nos contratos. As autoridades de saúde provinciais do Canadá estão a testar estruturas de aquisição agrupada que fundem financiamento e serviço para pequenos hospitais comunitários, uma mudança que se espera apoiar a adoção de assinaturas.

Os ecossistemas de pagador único da Europa incentivam o financiamento agrupado e os serviços de equipamentos geridos de longo prazo. As pressões fiscais nos estados membros do Sul e do Leste limitam as aquisições diretas, empurrando as autoridades de aquisição para parcerias público-privadas com ciclos de atualização garantidos. Em maio de 2025, o Serviço Nacional de Saúde do Reino Unido introduziu uma estrutura que consolida equipamentos e consumíveis num acordo baseado em desempenho em vinte fundações, realocando o risco de obsolescência e disponibilidade para os fornecedores.

A Ásia-Pacífico está preparada para liderar o crescimento a uma CAGR de 10,36% até 2031, à medida que a China e a Índia impulsionam a expansão da rede hospitalar para servir populações envelhecidas e a crescente prevalência de doenças crónicas. Os bancos de desenvolvimento multilaterais facilitam pacotes de financiamento combinado que ancoram o reembolso em metas de produção clínica em vez de valor de garantia. No Sudeste Asiático, as cadeias de hospitais privados estão a adotar modelos de assinatura para evitar o bloqueio de capital, enquanto os bancos locais co-financiam ao lado dos cativos dos fabricantes de equipamentos originais para mitigar o risco cambial.

A região do Médio Oriente e África centra-se nos estados do Conselho de Cooperação do Golfo, onde os fundos soberanos injetam capital próprio em grandes projetos de cidades médicas. A reorganização corporativa de abril de 2024 da Aster DM Healthcare, apoiada pela Fajr Capital, sublinha o apetite do capital privado por plataformas de cuidados integrados que agrupam financiamento de instalações, equipamentos e serviços. A América do Sul permanece fragmentada, com a estrutura de aquisição pública descentralizada do Brasil a complicar as eficiências de escala; no entanto, as iniciativas de governação do Banco Mundial visam simplificar os concursos e incentivar o financiamento do ciclo de vida.

Cenário Competitivo

O mercado de financiamento de equipamentos médicos apresenta concentração moderada. As unidades de financiamento cativo da GE HealthCare, Siemens Healthineers e Philips alavancam o acesso exclusivo aos canais de vendas dos fabricantes de equipamentos originais e às infraestruturas de serviço. Os arrendatários independentes, como a De Lage Landen e a CIT, competem com base na flexibilidade multifornecedor, na especialização no mercado secundário e na cobertura de ativos de nicho, mas enfrentam compressão de rendimento à medida que os fabricantes de equipamentos originais promovem ofertas de assinatura direta.

A consolidação está a ganhar ritmo. A aquisição da Meridian Leasing pela CHG-MERIDIAN em dezembro de 2024 expandiu a sua carteira médica na América do Norte, sinalizando uma viragem para a escala em recomercialização e análise de ciclo de vida. A aquisição da Rotech Healthcare pela Owens & Minor por USD 1,36 mil milhões reforçou o seu alcance em equipamentos médicos domiciliários, criando potencial de venda cruzada com contratos de fornecimento hospitalar. O capital privado permanece ativo: a THL Partners concluiu a privatização da Agiliti em fevereiro de 2024, e a Carlyle concordou em agosto de 2024 em adquirir a Vantive, a divisão de cuidados renais da Baxter, por USD 3,8 mil milhões, sublinhando a confiança dos investidores em plataformas de serviço com ativos intensivos.

As iniciativas estratégicas centram-se em garantias de disponibilidade baseadas em inteligência artificial, análises integradas e financiamento integrado de consumíveis que ampliam os custos de mudança. Os players de maior dimensão investem fortemente em infraestrutura de monitorização remota para cumprir acordos de nível de serviço baseados em desempenho, enquanto os arrendatários de menor dimensão enfatizam parcerias de marca branca e especialização geográfica.

Líderes do Setor de Financiamento de Equipamentos Médicos

National Technology Leasing Corp.

Siemens Financial Services

GE HealthCare Financial Services

De Lage Landen International (DLL)

National Technology Leasing Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Beautifi estabeleceu uma parceria com a Travelers Financial Solutions para lançar uma facilidade de subscrição que alarga aprovações de financiamento de equipamentos flexíveis a clínicas canadianas, reforçando o alinhamento do fluxo de caixa e acelerando a adoção de dispositivos.

- Dezembro de 2025: A Gilde Healthcare garantiu financiamento de aquisição para a MEG Medical Equipment GmbH, posicionando a empresa para entrar em novos segmentos especializados e prosseguir negócios complementares.

Âmbito do Relatório Global do Mercado de Financiamento de Equipamentos Médicos

O financiamento de equipamentos médicos refere-se a um empréstimo empresarial especializado ou a um acordo de arrendamento que permite aos prestadores de cuidados de saúde adquirir, atualizar ou reparar tecnologia médica, como máquinas de ressonância magnética e camas hospitalares, sem incorrer em elevados custos iniciais.

O Relatório do Mercado de Financiamento de Equipamentos Médicos é segmentado por Tipo de Financiamento, Condição do Equipamento, Categoria de Equipamento, Utilizador Final e Geografia. Por Tipo de Financiamento, o mercado é segmentado em Empréstimos, Arrendamento Operacional, Arrendamento de Capital, Linha de Crédito e Assinatura por Uso. Por Condição do Equipamento, o mercado é segmentado em Equipamento Novo, Equipamento de Aluguer e Equipamento Recondicionado/Usado. Por Categoria de Equipamento, o mercado é segmentado em Equipamento de Diagnóstico, Equipamento Terapêutico, Equipamento de Monitorização de Doentes, Equipamento Médico Durável e Outros. Por Utilizador Final, o mercado é segmentado em Hospitais e Sistemas de Saúde, Centros de Diagnóstico, Clínicas, Centros Cirúrgicos Ambulatórios, Prestadores de Saúde Domiciliária e Laboratórios e Institutos de Investigação. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Empréstimos |

| Arrendamento Operacional |

| Arrendamento de Capital |

| Linha de Crédito |

| Assinatura por Uso |

| Equipamento Novo |

| Equipamento de Aluguer |

| Equipamento Recondicionado / Usado |

| Equipamento de Diagnóstico |

| Equipamento Terapêutico |

| Equipamento de Monitorização de Doentes |

| Equipamento Médico Durável |

| Outros |

| Hospitais e Sistemas de Saúde |

| Centros de Diagnóstico |

| Clínicas |

| Centros Cirúrgicos Ambulatórios |

| Prestadores de Saúde Domiciliária |

| Laboratórios e Institutos de Investigação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Financiamento | Empréstimos | |

| Arrendamento Operacional | ||

| Arrendamento de Capital | ||

| Linha de Crédito | ||

| Assinatura por Uso | ||

| Por Condição do Equipamento | Equipamento Novo | |

| Equipamento de Aluguer | ||

| Equipamento Recondicionado / Usado | ||

| Por Categoria de Equipamento | Equipamento de Diagnóstico | |

| Equipamento Terapêutico | ||

| Equipamento de Monitorização de Doentes | ||

| Equipamento Médico Durável | ||

| Outros | ||

| Por Utilizador Final | Hospitais e Sistemas de Saúde | |

| Centros de Diagnóstico | ||

| Clínicas | ||

| Centros Cirúrgicos Ambulatórios | ||

| Prestadores de Saúde Domiciliária | ||

| Laboratórios e Institutos de Investigação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de financiamento de equipamentos médicos em 2031?

Prevê-se que o mercado atinja USD 302,35 mil milhões até 2031, refletindo uma CAGR de 8,49%.

Qual é a estrutura de financiamento com crescimento mais rápido?

Os acordos de assinatura por uso estão a expandir-se a uma CAGR de 12,77% até 2031, à medida que os prestadores procuram pagamentos alinhados com os resultados.

Por que razão os dispositivos recondicionados estão a ganhar força?

Os programas de pré-usados certificados dos fabricantes de equipamentos originais oferecem agora paridade de garantia e serviço previsível, permitindo um crescimento de CAGR de 11,43% em ativos recondicionados financiados.

Qual região liderará o crescimento nos próximos cinco anos?

Espera-se que a Ásia-Pacífico registe a CAGR mais elevada de 10,36% em meio à construção de hospitais e iniciativas de financiamento combinado.

Como é que as novas normas de contabilidade de arrendamentos afetam os mutuários?

A IFRS 16 e a ASC 842 colocam a maioria dos arrendamentos nos balanços, aumentando a alavancagem reportada e levando a acordos mais curtos e flexíveis.

Página atualizada pela última vez em: