Tamanho e Participação do Mercado de Automação de Intralogística na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

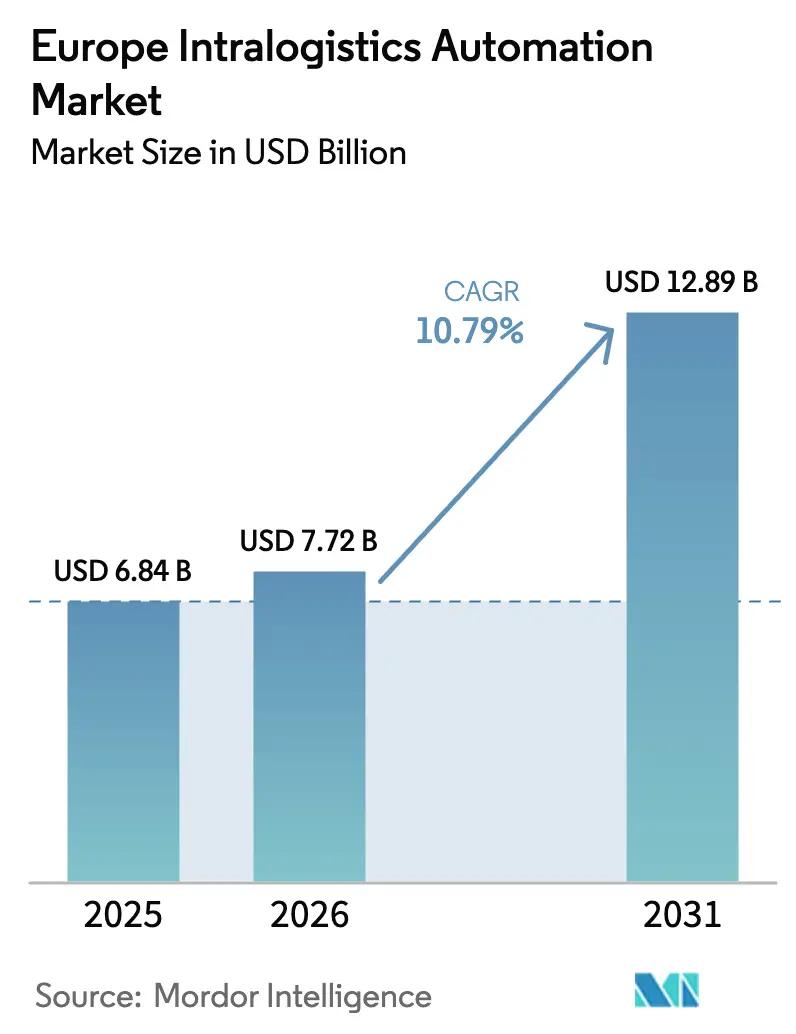

| Tamanho do mercado no ano base (2025) | 6.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.79% CAGR |

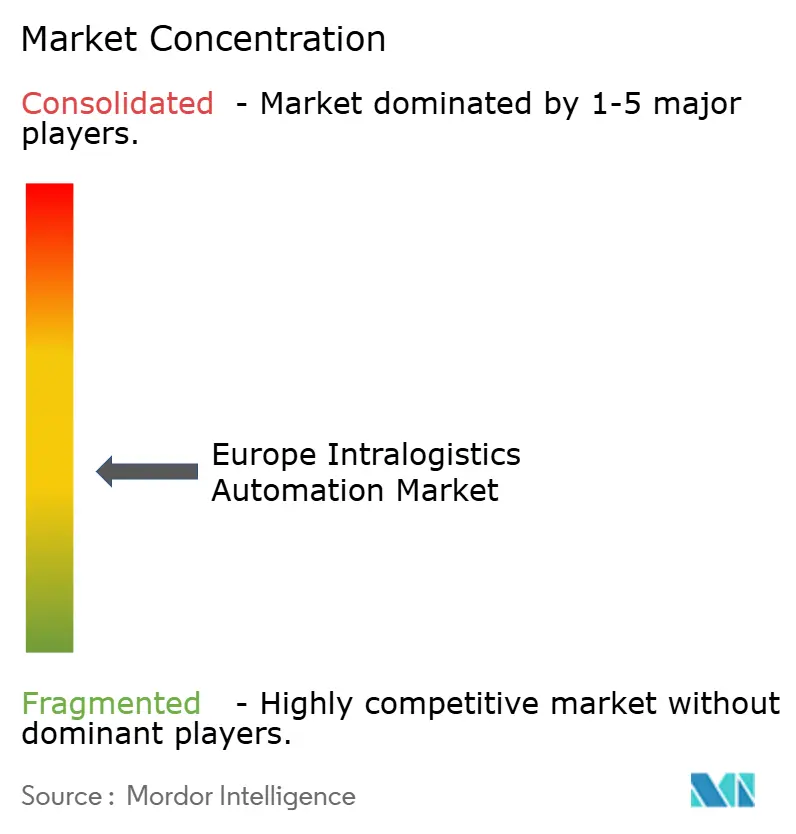

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Intralogística na Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Automação de Intralogística na Europa aumente de USD 6,84 mil milhões em 2025 para USD 7,72 mil milhões em 2026 e atinja USD 12,89 mil milhões até 2031, crescendo a um CAGR de 10,79% entre 2026-2031. As pressões de atendimento do comércio eletrónico estão a acelerar projetos de armazéns "sem operadores", enquanto a inflação salarial e o envelhecimento da força de trabalho estão a encurtar os horizontes de retorno do investimento para a automação flexível. Os rápidos avanços em robôs móveis com inteligência artificial, a maturação da interoperabilidade VDA 5050 e as implementações de redes 5G privadas estão a reduzir o risco técnico e a desbloquear a integração multifornecedor. Os incentivos do Pacto Ecológico Europeu canalizam financiamento público para sistemas energeticamente eficientes que regeneram energia de travagem e se integram com energias renováveis no local, impulsionando ainda mais o mercado de automação de intralogística na Europa. A dinâmica competitiva centra-se na diferenciação orientada por software, com os operadores estabelecidos a integrar gémeos digitais e análises preditivas para defender as receitas pós-venda, enquanto os novos concorrentes atacam com frotas de robôs a preços de subscrição.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas automatizados de armazenamento e recuperação representaram 26,71% da participação do mercado de automação de intralogística na Europa em 2025, enquanto se projeta que os robôs móveis avancem a um CAGR de 11,91% até 2031.

- Por setor de utilizador final, o retalho, armazenagem e distribuição lideraram com uma participação de receita de 29,43% em 2025, enquanto se prevê que o setor se expanda a um CAGR de 12,02% até 2031.

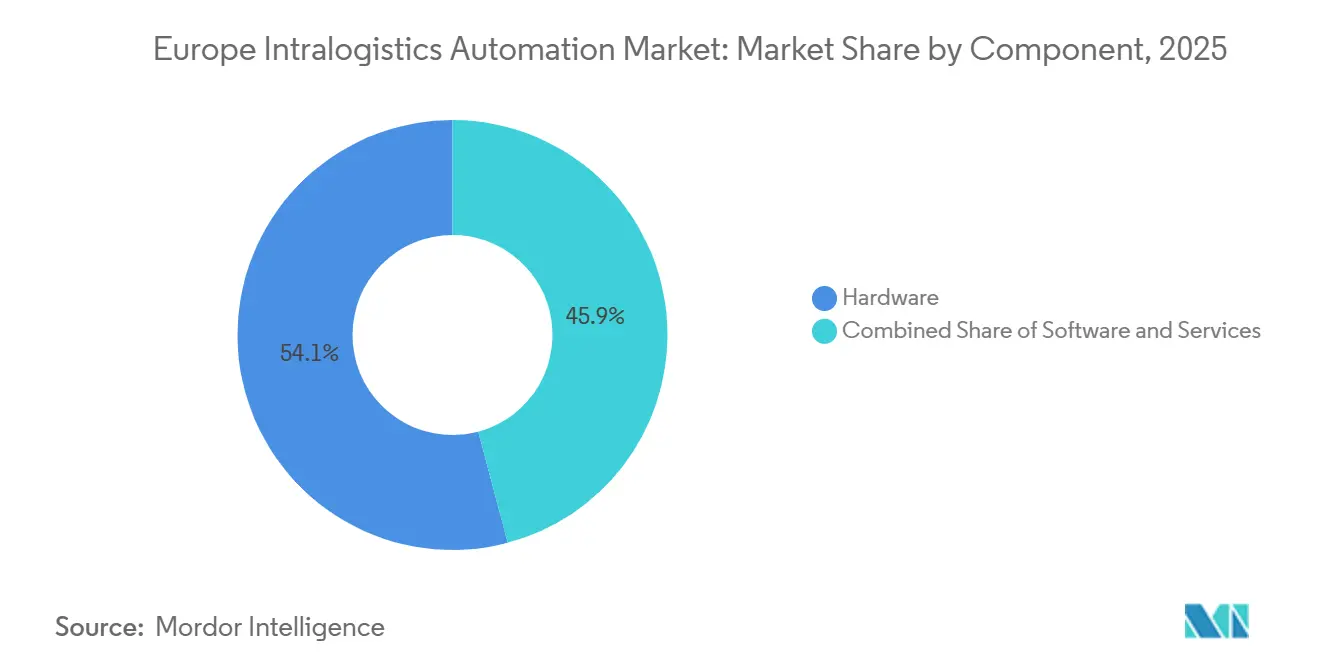

- Por componente, o hardware capturou 54,14% do tamanho do mercado europeu de automação de intralogística em 2025, e o software deverá registar um CAGR de 11,32% entre 2026-2031.

- Por função, o armazenamento representou 32,38% do mercado de automação de intralogística na Europa em 2025, e espera-se que os sistemas de separação de pedidos se expandam a um CAGR de 11,68% até 2031.

- A Alemanha representou 23,54% da receita regional em 2025, enquanto se antecipa que a França seja o mercado nacional de crescimento mais rápido, com um CAGR de 11,93% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Automação de Intralogística na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrónico e Pressão do Atendimento Omnicanal | +2.8% | Europa Ocidental, Península Ibérica, Europa Central | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra e Inflação Salarial em toda a UE27 | +2.4% | Toda a UE27 | Médio prazo (2-4 anos) |

| Rápidos Avanços em Robótica Móvel com Inteligência Artificial e IoT | +2.1% | Alemanha, França, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Implementação de Redes 5G e LTE Privado para Orquestração em Tempo Real | +1.3% | Alemanha, Países Baixos, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Incentivos do Pacto Ecológico Europeu para Intralogística de Baixo Carbono | +1.2% | UE27 | Longo prazo (≥ 4 anos) |

| Normas de Interoperabilidade (VDA 5050) para Integração Multifornecedor | +0.9% | Alemanha, Europa Central | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrónico e Pressão do Atendimento Omnicanal

A penetração do retalho online atingiu 18,3% do total das vendas na Europa Ocidental em 2025, intensificando a corrida para manter o inventário a menos de 20 quilómetros dos pontos de maior procura.[1]European E-Commerce Foundation, "Relatório Europeu de Comércio Eletrónico 2025," ecommerce-europe.eu Os centros de micro-atendimento dependem de sistemas de entrega de mercadorias à pessoa que reduzem o tempo de ciclo de pedidos para 90 segundos e quadruplicam a densidade de armazenamento, permitindo que uma única loja escura de 5.000 m² expédie 10.000 pedidos diários. Líderes do setor de mercearia, como a Carrefour, adotaram grelhas de armazenamento cúbico em nós urbanos densos, libertando espaço de chão escasso para a preparação da última milha. Os classificadores de alta velocidade processam agora até 50.000 encomendas por hora, uma capacidade vital à medida que os volumes de encomendas transfronteiriças cresceram 23% em termos homólogos em 2025. Os fluxos de trabalho omnicanal requerem algoritmos de alocação em tempo real que apenas as plataformas de orquestração automatizada conseguem executar à escala necessária.

Escassez de Mão de Obra e Inflação Salarial em toda a UE27

Um défice estrutural de 2,1 milhões de trabalhadores de logística em 2025 elevou os custos totais de mão de obra por trabalhador a tempo inteiro para mais de EUR 35.000 (USD 39.550) em 19 estados-membros. Só a Alemanha registou 387.000 vagas no quarto trimestre de 2025. Os robôs móveis autónomos permitem que um trabalhador supervisione 8 a 12 estações, quadruplicando efetivamente a produtividade. A convergência salarial erodiu a arbitragem de mão de obra da Europa de Leste, levando as empresas de logística de terceiros polacas a pilotar frotas de robôs em 2025. A Comissão Europeia projeta que a oferta de mão de obra logística se contraia 0,3% anualmente até 2030, alargando o imperativo de automação.

Rápidos Avanços em Robótica Móvel com Inteligência Artificial e IoT

Os robôs móveis guiados por visão agarram encomendas irregulares com uma precisão de 98,5%, eliminando a necessidade de contentores pré-classificados. As redes de sensores IoT alimentam 10.000 pontos de dados por instalação, permitindo uma manutenção preditiva que reduz o tempo de inatividade não planeado em 32%. Os manipuladores móveis colaborativos lançados em 2025 combinam navegação e preparação de kits para eliminar transferências manuais. Catorze fornecedores suportam agora o VDA 5050, permitindo que frotas mistas partilhem uma camada de comando comum e reduzindo os ciclos de implementação para 16 semanas. As redes 5G privadas oferecem latência inferior a 10 ms, permitindo que mais de 200 robôs sejam orquestrados em tempo real sem zonas mortas de Wi-Fi.[2]Instituto Europeu de Normas de Telecomunicações, "Especificações Técnicas para Comunicação Ultra-Fiável de Baixa Latência em Ambientes Industriais," etsi.org

Implementação de Redes 5G e LTE Privado para Orquestração em Tempo Real

As redes celulares privadas na banda de 3,7-3,8 GHz garantem uma disponibilidade de 99,999%, essencial para ambientes com prateleiras metálicas densas que atenuam os sinais. No final de 2025, 23 parques logísticos albergavam redes LTE privadas ou redes 5G autónomas, incluindo o super-hub da DHL em Leipzig. O software centralizado de gestão de frotas pode agora redirecionar robôs a cada três segundos, reduzindo as deslocações em vazio em 28%. Os custos iniciais de rede de EUR 150.000 (USD 169.500) são recuperados em 18 meses à medida que o rendimento aumenta e os incidentes de colisão diminuem. As especificações do Instituto Europeu de Normas de Telecomunicações publicadas em 2024 formalizaram os referenciais de latência industrial inferior a 5 ms, acelerando as parcerias entre telecomunicações e logística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Investimento Inicial e Longos Horizontes de Retorno do Investimento | −1.4% | Europa do Sul e de Leste, operadores de PME | Curto prazo (≤ 2 anos) |

| Complexidade da Integração de Sistemas de TI e OT Legados | −1.1% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Crescentes Ameaças de Cibersegurança à Robótica em Rede | −0.7% | Toda a UE27 | Curto prazo (≤ 2 anos) |

| Estrangulamentos na Disponibilidade de Energia Elétrica em Centros Logísticos | −0.5% | Europa de Leste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial e Longos Horizontes de Retorno do Investimento

Os projetos chave-na-mão de sistemas automatizados de armazenamento e recuperação para um centro de distribuição de 30.000 m² custam entre EUR 8 e 12 milhões (USD 9,04 a 13,56 milhões) e têm um período de retorno de 4,5 a 6 anos. As PME, que controlam 64% da capacidade de armazenagem europeia, frequentemente não têm acesso a financiamento abaixo de 3%, atrasando a adoção apesar dos fortes argumentos de poupança de mão de obra. Os contratos de arrendamento de robótica como serviço a EUR 2.500-4.000 (USD 2.825-4.520) por robô por mês reduzem as barreiras, mas ainda exigem compromissos de três anos e adaptações das instalações. Quarenta e um por cento dos operadores citaram a "incerteza da procura" ao adiar a automação no inquérito do Banco Europeu de Investimento de 2025. A Europa do Sul fica 30 a 40 pontos percentuais atrás dos seus pares do Norte em termos de penetração, uma vez que as estruturas de propriedade fragmentadas atrasam as aprovações ao nível da administração.

Complexidade da Integração de Sistemas de TI e OT Legados

Os locais industriais existentes que utilizam plataformas de sistemas de gestão de armazéns proprietárias necessitam de middleware personalizado para comunicar com as APIs modernas de robôs, inflacionando os custos do projeto em 20 a 35%.[3]Associação Europeia de Logística, "Estudo de Referência: Sistemas de Execução de Armazéns 2025," elalog.eu As adaptações demoram em média 7 a 11 meses e requerem fluxos de trabalho manuais paralelos que duplicam a mão de obra durante a transição. Mais de metade dos operadores enfrentou atrasos no arranque superiores a oito semanas em 2025. As redes isoladas em instalações automóveis e alimentares complicam o diagnóstico remoto, levando os operadores a gastar entre EUR 150.000 e 300.000 (USD 169.500 a 339.000) em consultores externos por projeto. A escassez de talentos interdisciplinares em TI mantém o risco de integração elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Robôs Móveis Reformulam as Estratégias de Frota

Os sistemas automatizados de armazenamento e recuperação representaram 26,71% da participação do mercado de automação de intralogística na Europa em 2025, refletindo as grelhas de armazenamento cúbico consolidadas que quadruplicam a eficiência de espaço nos centros de micro-atendimento urbanos. No entanto, a natureza de uso único do segmento limita a capacidade de reimplantação quando os perfis de produtos mudam. Projeta-se que os robôs móveis superem o mercado global de automação de intralogística na Europa a um CAGR de 11,91% até 2031, impulsionados por modelos baseados em arrendamento que permitem aos operadores dimensionar frotas sazonalmente e transferir ativos entre instalações em semanas. Os preços de subscrição simplificam as aprovações da administração e preservam o capital para iniciativas de expansão.

Os robôs móveis também beneficiam da interoperabilidade impulsionada pelo VDA 5050, que permite a coexistência de frotas heterogéneas, minimizando o risco de dependência de fornecedor que outrora favorecia os investimentos monolíticos em sistemas automatizados de armazenamento e recuperação. Os sistemas de triagem automatizada dominam os centros de encomendas que devem processar 50.000 encomendas por hora durante os picos da Cyber Week, enquanto as células de paletização com garras guiadas por visão reduzem os tempos de ciclo de caixas para oito segundos. Embora os transportadores automatizados continuem a ser a espinha dorsal do transporte interno de longa distância, os operadores recorrem cada vez mais a robôs móveis para complementar as pistas fixas e criar "layouts em matriz" flexíveis, capazes de reconfiguração noturna para o lançamento de novos produtos.

Por Setor de Utilizador Final: O Crescimento do Retalho Oculta a Sofisticação Automóvel

O retalho, a armazenagem e a distribuição representaram 29,43% da receita em 2025 e liderarão o crescimento a um CAGR de 12,02%, impulsionados por empresas omnicanal que se esforçam por alcançar entregas em duas horas em áreas urbanas densas. A dependência do segmento na separação ao nível de peças alinha-se com as vantagens dos robôs móveis, reforçando a sua contribuição desproporcional para o mercado de automação de intralogística na Europa. Os operadores de correios e encomendas continuam a investir em classificadores de correia cruzada que impulsionam o tamanho do mercado de automação de intralogística na Europa em cada época festiva.

Os fornecedores automóveis, embora representem uma fatia de receita menor, implementam alguns dos sistemas de sequenciamento just-in-sequence mais sofisticados do continente, exigindo uma precisão de entrega a tempo de 99,8% que os rebocadores manuais não conseguem igualar. As instalações de alimentos e bebidas adicionam robôs móveis em aço inoxidável para navegar em zonas refrigeradas, aumentando os prémios de custo unitário, mas reduzindo o risco de conformidade. A manufatura geral favorece soluções de sequenciamento de matérias-primas com períodos de retorno inferiores a quatro anos, enquanto o manuseamento de bagagem em aeroportos permanece um nicho de alto valor, à medida que os principais aeroportos europeus correm para reduzir as taxas de bagagem extraviada em um terço antes do aumento do tráfego de viagens em 2028.

Por Componente: O Software Torna-se a Vantagem Competitiva Decisiva

O hardware representou 54,14% das despesas em 2025, mas prevê-se que a receita de software cresça a um CAGR de 11,32% à medida que os operadores exigem uma orquestração de ponta a ponta que unifique o fluxo de pedidos, o planeamento de mão de obra e as tarefas dos robôs. O tamanho do mercado de automação de intralogística na Europa para gémeos digitais está a expandir-se porque o comissionamento virtual reduz o tempo de teste físico de 12 semanas para quatro. As plataformas nativas da nuvem permitem que um engenheiro supervisione 20 instalações, reduzindo as visitas ao local em 40% e deslocando as estruturas de custos do investimento para as despesas operacionais.

O middleware de interoperabilidade converte mensagens VDA 5050 em protocolos de robôs proprietários, transformando a integração de um exercício de codificação personalizado em mapeamento de entradas e saídas plug-and-play. Os módulos de cibersegurança conformes com a norma IEC 62443 mitigam o risco de ransomware, uma preocupação crescente ao nível da administração após os ataques a armazéns terem aumentado 37% entre 2024 e 2025. Os contratos de serviço baseados em resultados, nos quais os integradores garantem o rendimento ou o tempo de atividade, transferem o risco de desempenho para longe dos operadores e consolidam relações duradouras com os clientes.

Por Função: A Separação de Pedidos Supera a Velocidade de Armazenamento

Os sistemas de armazenamento representaram 32,38% das instalações em 2025, uma vez que as soluções de sistemas automatizados de armazenamento e recuperação de alta densidade cúbica responderam aos elevados custos dos terrenos urbanos, assegurando um forte mercado de automação de intralogística na Europa. No entanto, as plataformas de separação e recuperação de pedidos crescerão a um CAGR de 11,68%, refletindo a mudança do atendimento ao nível de paletes para o nível de peças. Os sistemas de entrega de mercadorias à pessoa permitem que um operador processe até 220 linhas por hora, um aumento de três vezes em relação à separação e embalagem manual.

Os sistemas de triagem e consolidação formam a espinha dorsal dos centros de encomendas transfronteiriços que devem atingir uma precisão de 99,95% em volumes elevados. Os robôs de embalagem e paletização adaptam-se a cargas de múltiplas referências em menos de cinco minutos, desbloqueando a personalização em fase tardia. Os transportadores fixos continuam a dominar os percursos longos, mas as frotas móveis assumem agora as transferências entre corredores, adiando obras civis pesadas até que os volumes se estabilizem. A convergência destas funções em fluxos de trabalho orquestrados por software esbate as fronteiras dos segmentos, levando os compradores a procurar planos de controlo unificados em vez de soluções pontuais discretas.

Análise Geográfica

A Alemanha contribuiu com 23,54% da receita do mercado de automação de intralogística na Europa em 2025, ancorada pelos fabricantes de equipamento original do setor automóvel que operam linhas de sequenciamento just-in-sequence altamente automatizadas. O financiamento federal de investigação e desenvolvimento de EUR 1,2 mil milhões (USD 1,36 mil milhões) ao abrigo da Indústria 4.0 acelerou a adoção de sistemas ciberfísicos que ligam diretamente a robótica do chão de fábrica aos sistemas de planeamento de recursos empresariais. Os promotores imobiliários instalam agora previamente infraestruturas de LTE privado e pavimentos nivelados a laser para encurtar o prazo de adaptação dos inquilinos em 4 meses, reforçando o papel da Alemanha como campo de ensaio para soluções avançadas.

Projeta-se que a França seja a geografia de crescimento mais rápido, com um CAGR de 11,93% entre 2026-2031. As cadeias de hipermercados estão a reconverter lojas escuras em centros de micro-atendimento, apoiadas pelo financiamento do plano França 2030 e por um programa de subsídios da Agência do Ambiente e da Gestão da Energia de EUR 150 milhões que subsidia auditorias energéticas e adaptações. O redirecionamento dos fluxos comerciais do Reino Unido após o Brexit levou a um menor número de centros de distribuição, mas de maior dimensão; cada nova instalação com mais de 50.000 m² iniciou a construção com pelo menos um subsistema automatizado instalado.

A Itália e a Espanha aceleram a adoção em operações de cadeia de frio, onde a escassez de mão de obra em zonas rurais se cruza com mandatos rigorosos de higiene. O Resto da Europa apresenta uma história bifurcada: o Benelux e os Países Nórdicos exibem uma densidade de robôs de classe mundial, enquanto a Europa Central e de Leste experimenta híbridos semiautomatizados que combinam mão de obra manual com transporte mecanizado para contornar as restrições de energia elétrica superiores a 2 MW. O pendente Regulamento Europeu de Máquinas que harmoniza a marcação CE e as diretrizes dinâmicas de zonas de segurança de França reduzem o atrito de conformidade e aceleram as implementações em vários países.

Panorama Competitivo

O mercado de automação de intralogística na Europa apresenta uma concentração moderada, com os dez maiores integradores a deter cerca de metade da receita total, sem que nenhum ultrapasse uma quota de dois dígitos baixos. Dematic, Swisslog, Vanderlande e SSI Schäfer ancoram este nível, alavancando bases instaladas de décadas, software de controlo de armazéns proprietário e contratos de manutenção de longa cauda para defender as receitas recorrentes. AutoStore e Exotec continuam a ganhar terreno ao oferecer frotas de armazenamento cúbico modular e robôs móveis com condições de arrendamento favoráveis que contornam os ciclos tradicionais de aprovação de capital de cinco anos, ajudando-as a capturar uma quota crescente de novos projetos adjudicados.

Os movimentos estratégicos centram-se no software e nos serviços, uma vez que as margens de hardware continuam a apertar-se. Os operadores estabelecidos estão a adquirir plataformas de gestão de frotas, a incorporar simulação de gémeos digitais e a lançar acordos de serviço baseados em resultados que garantem o rendimento ou o tempo de atividade. Os novos concorrentes respondem com arquiteturas de API abertas que se integram com o VDA 5050, permitindo aos clientes combinar os melhores robôs de múltiplas marcas sem dependência de fornecedor. A disseminação dos preços de subscrição esbate ainda mais as fronteiras entre integradores de sistemas, fabricantes de equipamentos e empresas de software puro, intensificando a concorrência pelo valor vitalício do cliente em vez de vendas únicas de equipamentos.

A pressão de inovação mantém-se elevada. Os pedidos de patente em navegação autónoma, travagem com recuperação de energia e manutenção preditiva aumentaram acentuadamente em 2025, sinalizando uma mudança para algoritmos de inteligência artificial de ponta e coordenação em enxame que reduzem a latência e eliminam pontos únicos de falha. Os fornecedores estão também a correr para obter a certificação segundo as normas de cibersegurança IEC 62443, à medida que os incidentes de ransomware em instalações logísticas aumentam, acrescentando a conformidade como um novo campo de batalha. Persistem oportunidades em espaços não explorados em kits de adaptação para locais industriais existentes, modelos de arrendamento focados em PME abaixo de EUR 500.000 e soluções específicas para cadeia de frio, materiais perigosos e logística em sala limpa, garantindo que tanto os operadores estabelecidos como os novos concorrentes têm amplo espaço para se diferenciar.

Líderes do Setor de Automação de Intralogística na Europa

Vanderlande Industries B.V.

Swisslog Holding AG

TGW Logistics Group GmbH

SSI Schäfer AG

Dematic GmbH (KION Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Dematic assegurou um contrato de EUR 75 milhões (USD 84,75 milhões) para automatizar o centro de atendimento da Zalando de 130.000 m² em Szczecin, Polónia, com o objetivo de processar 200.000 unidades de moda diárias.

- Dezembro de 2025: A AutoStore estabeleceu uma parceria com a Siemens para sobrepor gémeos digitais em tempo real às grelhas de armazenamento cúbico em 12 locais europeus.

- Novembro de 2025: A Exotec angariou EUR 180 milhões (USD 203,4 milhões) numa ronda de financiamento da Série E para triplicar a produção europeia de robôs.

- Outubro de 2025: A Swisslog entregou uma solução de micro-atendimento para o centro de distribuição da Carrefour em Lyon, atingindo uma densidade de armazenamento 4,2 vezes superior numa área de 3.000 m².

Âmbito do Relatório do Mercado de Automação de Intralogística na Europa

O Relatório do Mercado de Automação de Intralogística na Europa é Segmentado por Tipo de Produto (Robôs Móveis, Sistemas Automatizados de Armazenamento e Recuperação, Sistemas de Triagem Automatizada, Sistemas de Paletização e Despaletização, Transportadores Automatizados, Sistemas de Separação de Pedidos), Setor de Utilizador Final (Aeroporto, Correios e Encomendas, Manufatura Geral, Automóvel, Alimentos e Bebidas, Armazenagem e Distribuição no Retalho, Outros Setores de Utilizador Final), Componente (Hardware, Software, Serviços), Função (Armazenamento, Separação e Recuperação de Pedidos, Triagem e Consolidação, Embalagem e Paletização, Transporte e Movimentação), e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Robôs Móveis |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) |

| Sistemas de Triagem Automatizada |

| Sistemas de Paletização e Despaletização |

| Transportadores Automatizados |

| Sistemas de Separação de Pedidos |

| Aeroporto |

| Correios e Encomendas |

| Manufatura Geral |

| Automóvel |

| Alimentos e Bebidas |

| Retalho, Armazenagem e Distribuição |

| Outros Setores de Utilizador Final |

| Hardware |

| Software |

| Serviços |

| Armazenamento |

| Separação e Recuperação de Pedidos |

| Triagem e Consolidação |

| Embalagem e Paletização |

| Transporte e Movimentação |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Produto | Robôs Móveis |

| Sistemas Automatizados de Armazenamento e Recuperação (AS/RS) | |

| Sistemas de Triagem Automatizada | |

| Sistemas de Paletização e Despaletização | |

| Transportadores Automatizados | |

| Sistemas de Separação de Pedidos | |

| Por Setor de Utilizador Final | Aeroporto |

| Correios e Encomendas | |

| Manufatura Geral | |

| Automóvel | |

| Alimentos e Bebidas | |

| Retalho, Armazenagem e Distribuição | |

| Outros Setores de Utilizador Final | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Função | Armazenamento |

| Separação e Recuperação de Pedidos | |

| Triagem e Consolidação | |

| Embalagem e Paletização | |

| Transporte e Movimentação | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de intralogística na Europa e qual será em 2031?

Está avaliado em USD 7,72 mil milhões em 2026 e projeta-se que atinja USD 12,89 mil milhões até 2031, crescendo a um CAGR de 10,79%.

Qual é a categoria de produto com expansão mais rápida?

Os robôs móveis superarão todas as outras categorias com um CAGR de 11,91% até 2031, graças aos modelos baseados em arrendamento e à rápida capacidade de reimplantação.

Por que razão os retalhistas lideram a adoção?

As estratégias omnicanal exigem entregas em menos de duas horas, levando os retalhistas a automatizar a separação ao nível de peças e a capturar 29,43% da receita de 2025, registando simultaneamente um CAGR de 12,02%.

Que tendência técnica está a desbloquear frotas de robôs multifornecedor?

A norma de interoperabilidade VDA 5050 permite que robôs heterogéneos partilhem uma camada comum de gestão de frotas, reduzindo os ciclos de implementação para 16 semanas.

Como está a política da UE a influenciar o investimento em automação?

Os subsídios do Pacto Ecológico Europeu financiam até 60% das melhorias de baixo carbono, enquanto o pendente Regulamento de Máquinas harmoniza as normas de segurança, reduzindo os custos de conformidade para implementações transfronteiriças.

Qual é o país com previsão de crescimento mais rápido?

Espera-se que a França avance a um CAGR de 11,93% entre 2026-2031, impulsionada pela conversão de lojas escuras e pelos incentivos estatais ao abrigo do plano França 2030.

Página atualizada pela última vez em: