Tamanho e Participação do Mercado de Consulta Médica Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

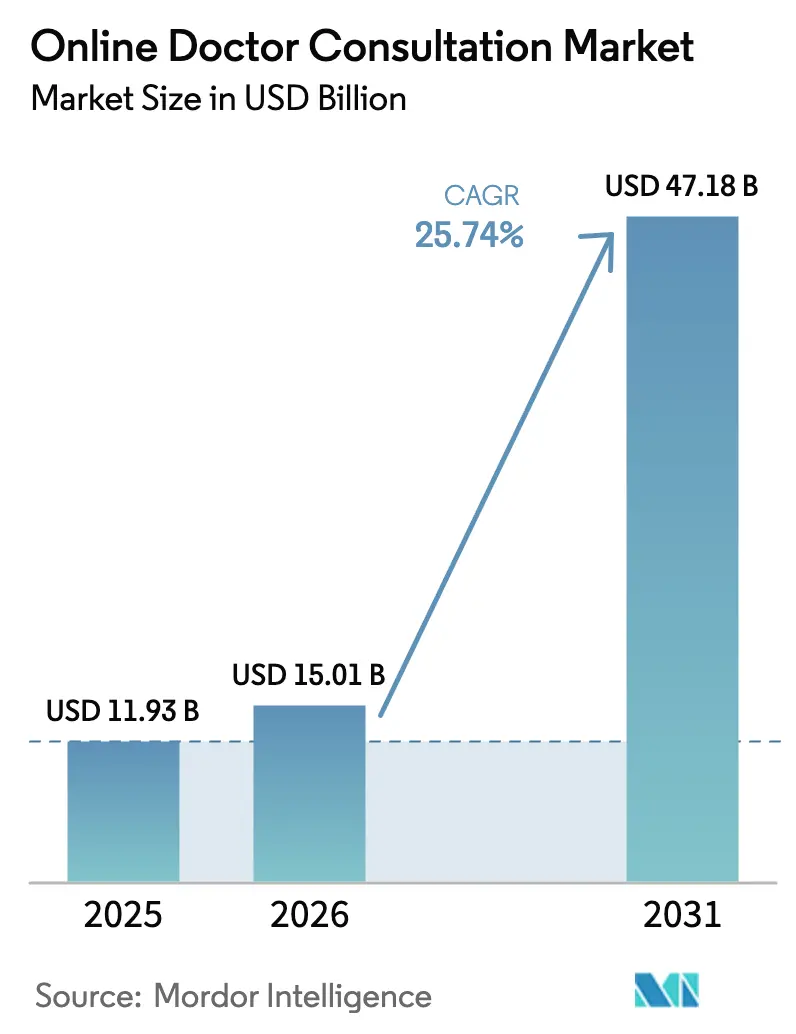

| Tamanho do Mercado (2026) | 15.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consulta Médica Online por Mordor Intelligence

O tamanho do mercado de consulta médica online em 2026 é estimado em USD 15,01 bilhões, crescendo a partir do valor de 2025 de USD 11,93 bilhões, com projeções para 2031 indicando USD 47,18 bilhões, crescendo a um CAGR de 25,74% no período 2026-2031. Este crescimento sustentado reflete a transição das ondas de telessaúde impulsionadas pela pandemia para um cuidado virtual rotineiro e integrado. A implantação do 5G facilita visitas por vídeo em alta definição em tempo real, os governos da Europa e da Ásia agora reembolsam uma gama mais ampla de serviços de e-saúde, e os planos de saúde corporativos com modalidade "virtual em primeiro lugar" na América do Norte transferem milhões de vidas cobertas para pontos de entrada online. A América do Norte liderou com uma participação de receita de 38% em 2024, enquanto a Ásia-Pacífico registrou a expansão regional mais rápida, com CAGR de 12,3%, à medida que plataformas públicas como o eSanjeevani da Índia escalam para centenas de milhões de consultas. Aplicativos móveis responderam por 70% de todo o volume de consultas em 2024, enquanto as consultas por vídeo representaram 60% dos atendimentos, reforçando as preferências de pacientes e clínicos por interações visualmente ricas. A intensidade competitiva permanece moderada: os incumbentes globais adicionam capacidades de saúde mental, cuidados crônicos e triagem remota por meio de aquisições, enquanto especialistas regionais se diferenciam pelo suporte a idiomas locais, conformidade regulatória local e cumprimento de prescrições em farmácias.

Principais Conclusões do Relatório

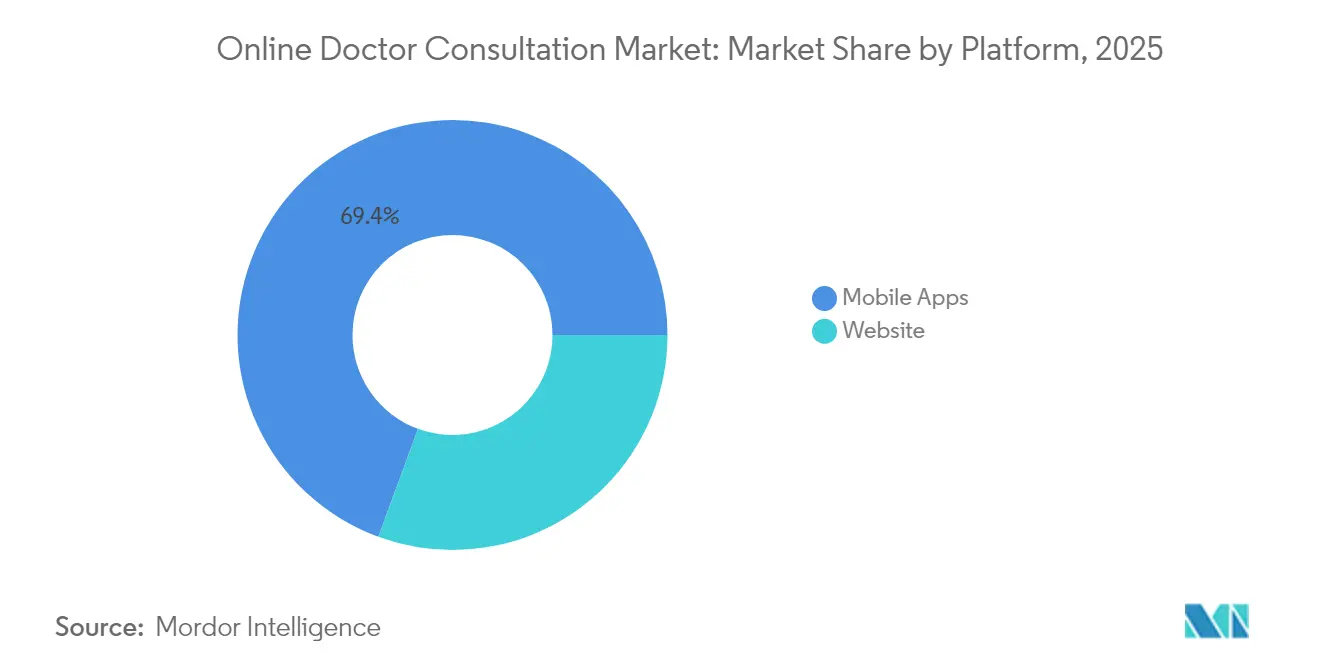

- Por plataforma, os aplicativos móveis detinham 69,40% da participação de mercado de consulta médica online em 2025.

- Por tipo de consulta, o chat de vídeo representou 59,20% do tamanho do mercado de consulta médica online em 2025 e deverá registrar um CAGR de 24,3% até 2031.

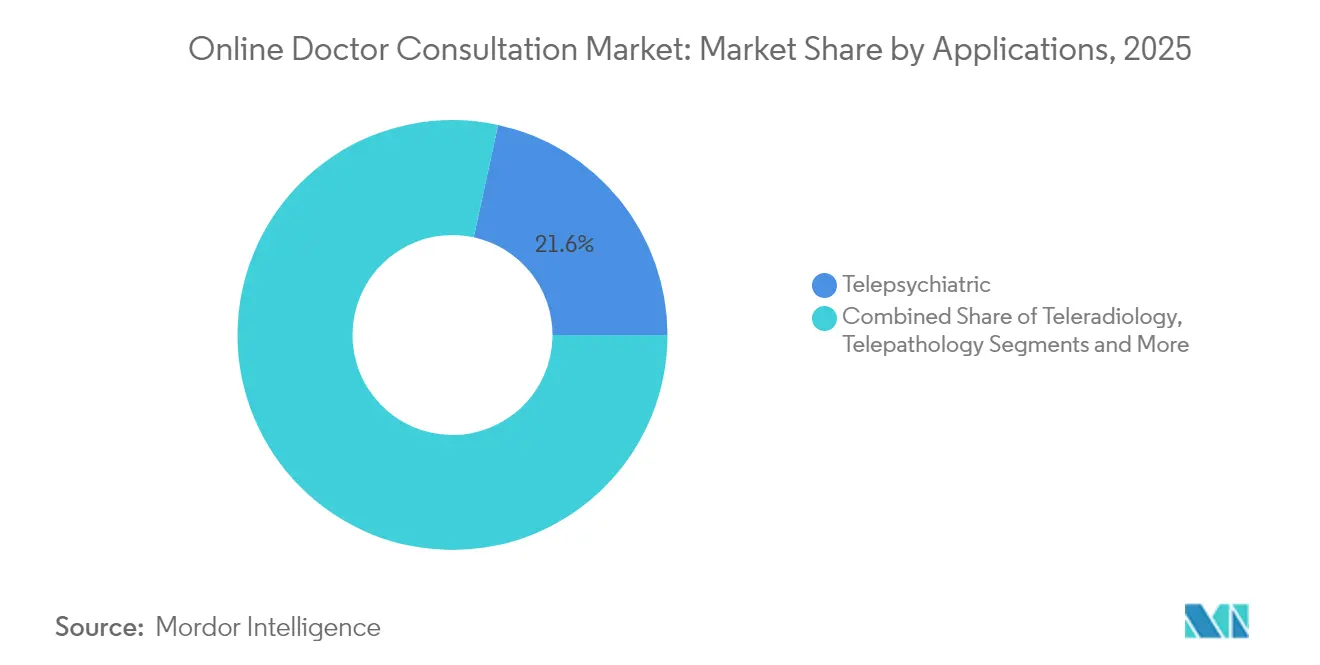

- Por aplicação, os serviços de telepsiquiatria lideraram com uma participação de receita de 21,60% em 2025; o segmento avança a um CAGR de 28,6% até 2031.

- Por usuário final, consultores independentes capturaram 13,25% da trajetória de crescimento do tamanho do mercado de consulta médica online entre 2026-2031, superando os hospitais.

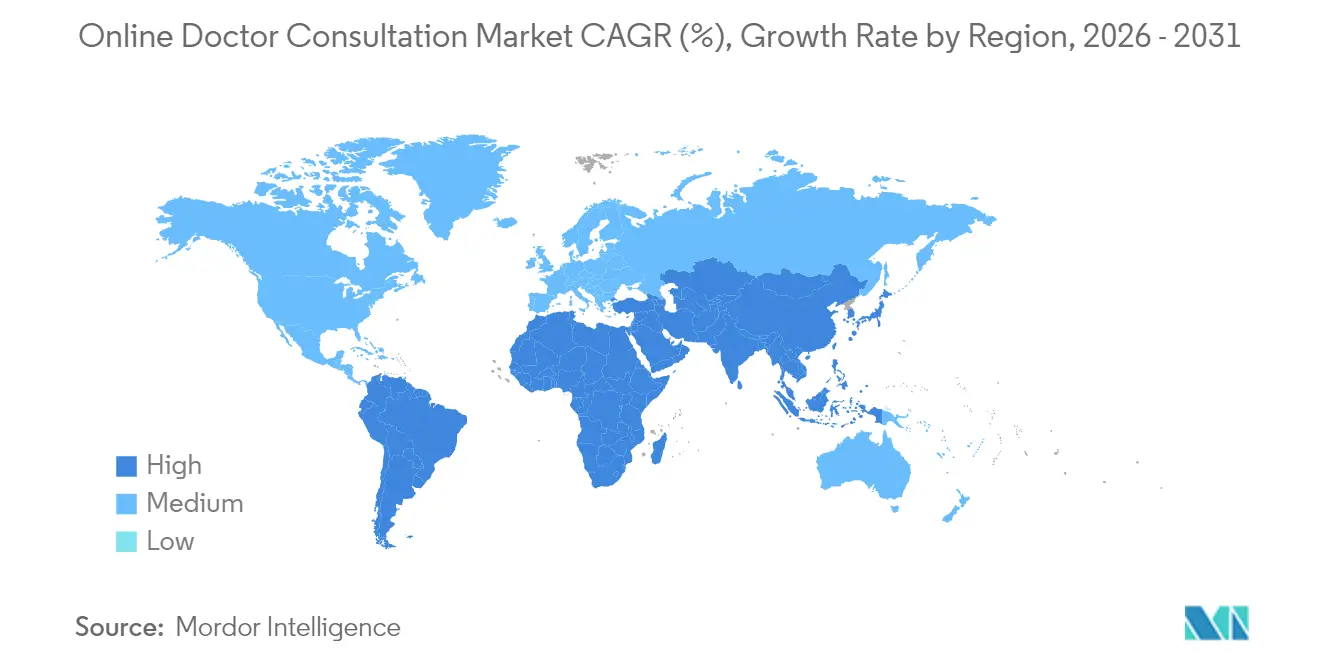

- Por geografia, a América do Norte liderou com uma participação de 37,60% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 28,40%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Consulta Médica Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Redes 5G e de Baixa Latência que Habilitam Consultas por Vídeo em Tempo Real | +1.8% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão dos Códigos Nacionais de Reembolso de e-Saúde na Europa e na Ásia | +1.5% | Europa e Ásia-Pacífico como núcleo, com transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Adoção por Empregadores de Planos de Saúde com Modalidade Virtual em Primeiro Lugar na América do Norte | +1.2% | América do Norte, com expansão para corporações multinacionais globalmente | Curto prazo (≤ 2 anos) |

| Inclusão de Teleconsultas de Saúde Mental no Seguro Público no Japão e na Austrália | +0.9% | Ásia-Pacífico, com potencial de replicação de políticas em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Chatbots de Triagem por IA Impulsionando Volumes de Consultas no Primeiro Contato | +1.1% | Global, com adoção mais rápida em mercados com alta orientação tecnológica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Redes 5G e de Baixa Latência

A cobertura de ultra-alta largura de banda elimina atrasos em vídeo e suporta o streaming de dados biométricos contínuos durante consultas médicas online, habilitando a triagem de acidente vascular cerebral por telestroke e o monitoramento remoto de UTI em tempo real. [1]Dina M. El-Sherif, "Perspectivas sobre Telessaúde e Inteligência Artificial," md-journal.com Unidades de saúde rurais agora acessam especialistas metropolitanos em múltiplas disciplinas, reduzindo deslocamentos médicos e fortalecendo os desfechos locais. O 5G também sustenta as emergentes terapias de realidade virtual e a orientação cirúrgica por realidade aumentada, ampliando o escopo clínico do mercado de consulta médica online. Operadoras de rede e sistemas hospitalares co-investem em hubs de computação de borda que processam dados clínicos sensíveis localmente, mantendo a privacidade enquanto atendem aos requisitos de latência.

Expansão dos Códigos Nacionais de Reembolso de e-Saúde

A Alemanha removeu o limite de consultas por vídeo reembolsáveis em 2024, e Singapura, Coreia e Japão ativaram códigos de faturamento dedicados à telepsiquiatria, criando um modelo de receita estável para os prestadores. [2]Gleiss Lutz, "Atualização em Telemedicina: Estrutura Legal," gleisslutz.com A codificação padronizada alinha a paridade de pagamento com os serviços presenciais, incentivando os hospitais a integrar a telessaúde como um serviço de porta de entrada em vez de uma oferta auxiliar. A harmonização do reembolso também permite segundas opiniões transfronteiriças dentro de blocos econômicos regionais, ampliando o conjunto de pacientes endereçável para as operadoras de plataformas.

Adoção por Empregadores de Planos de Saúde com Modalidade Virtual em Primeiro Lugar

Grandes empregadores agora integram consultas virtuais como primeiro ponto de contato, reduzindo os gastos com pronto-socorro em até 30% e encurtando o tempo para marcação de consulta de semanas para horas. Os planos direcionam os funcionários a cuidados primários baseados na plataforma da Teladoc ou a programas de doenças crônicas antes de encaminhamentos físicos, gerando volumes previsíveis para os parceiros de plataforma. As seguradoras replicam o modelo, agrupando consultas virtuais ilimitadas com apólices de alta franquia para aumentar o valor percebido enquanto contêm os custos dos sinistros.

Chatbots de Triagem com Inteligência Artificial

Sistemas de saúde que implantam IA conversacional documentam filas de centrais de atendimento 35% mais curtas e 30% mais consultas virtuais concluídas, à medida que chatbots automatizam a coleta de sintomas e o agendamento. [3]Fabric Health, "Chat e IA Conversacional," fabrichealth.com Históricos pré-consulta entregues aos clínicos otimizam os fluxos de trabalho, aumentando a capacidade de consultas por hora. Projetos-piloto em fase inicial na Clínica Mayo validam 94% de concordância diagnóstica, reforçando a confiança dos clínicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração Fragmentada de Prescrição Eletrônica em Consultas Transfronteiriças | -1.3% | Global, com desafios agudos em cenários transfronteiriços da UE | Longo prazo (≥ 4 anos) |

| Restrições de Licenciamento Médico no Sudeste Asiático e Oriente Médio | -0.8% | Sudeste Asiático e Oriente Médio, limitando a expansão regional | Médio prazo (2-4 anos) |

| Baixo Letramento Digital no Segmento de 65 Anos ou Mais Desacelerando a Adoção | -0.7% | Global, com maior impacto em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Alta Rotatividade de Plataformas Devido a Guerras de Preços com Modelo Freemium | -0.5% | Global, com concentração em mercados urbanos competitivos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração Fragmentada de Prescrição Eletrônica

Formulários nacionais de medicamentos divergentes e padrões incompatíveis de prescrição eletrônica criam custos de conformidade que corroem as margens das plataformas e retardam a expansão internacional. Os prestadores de telessaúde devem manter múltiplas integrações com farmácias e executar etapas de validação específicas de cada país, sobrecarregando os recursos de TI e prolongando os tempos de integração para novos mercados. O progresso em direção a um único conjunto de dados eRx da UE está em discussão, mas a convergência total permanece distante.

Restrições de Licenciamento Médico

Apenas 23 dos 51 países asiáticos possuem regras vinculantes de telemedicina; vários exigem licenciamento no país para cada consulta médica online, dividindo o conjunto de clínicos endereçável e limitando as economias de escala. As plataformas, portanto, estabelecem entidades jurídicas e painéis de prestadores separados em cada jurisdição, aumentando os custos indiretos e adiando os prazos de ponto de equilíbrio. As iniciativas de harmonização regulatória lideradas pelos ministros de saúde da ASEAN poderiam mitigar a barreira, mas o acordo sobre cobertura de responsabilidade civil e soberania de dados continua sendo desafiador.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Aplicativos Móveis Aceleram o Engajamento dos Pacientes

Os aplicativos móveis representaram USD 8,27 bilhões em receita e 69,40% de participação de mercado em 2025 dentro do mercado de consulta médica online. O uso é projetado para crescer a um CAGR de 26,4% à medida que os smartphones se tornam o principal portal de saúde. As notificações por push impulsionam a adesão a consultas, enquanto a integração com sensores vestíveis permite o monitoramento contínuo de glicose, pressão arterial ou qualidade do sono durante as consultas. Pesquisas com portais de pacientes mostram que 51% dos adultos dos EUA acessaram dados de saúde via aplicativos em 2024, acima de 38% em 2020. Os sites mantêm relevância para revisões complexas de prontuários e imagens em tela grande, mas tendem a se tornar de uso de nicho entre populações mais idosas ou com baixa visão. O tamanho do mercado de consulta médica online para serviços baseados em sites deve crescer modestamente a um CAGR de 18,2%, sustentado por fluxos de trabalho corporativos, como conselhos multidisciplinares de tumores.

A dinâmica competitiva favorece os entrantes centrados em aplicativos que iteram rapidamente recursos voltados ao consumidor, incluindo verificadores de sintomas bilíngues e reabastecimento de prescrições com um clique. No entanto, as plataformas móveis devem manter segurança rigorosa para reter a confiança dos clínicos: autenticação de dois fatores, criptografia de ponta a ponta e biometria de dispositivos são agora expectativas básicas. Os mercados de aplicativos também impõem taxas de comissão que os operadores de sites evitam, levando alguns prestadores a promover aplicativos web progressivos como híbridos de economia de custos.

Por Tipo de Consulta: Dominância do Vídeo e Disrupção Assíncrona

As consultas por vídeo geraram 59,20% do volume de serviços em 2025, equivalente a USD 7,06 bilhões, e se expandirão a um CAGR de 24,3% à medida que a cobertura de banda larga e 5G se aprofunda. O vídeo síncrono permite que os médicos observem sinais não verbais e realizem avaliações físicas limitadas, preservando a dinâmica de proximidade clínica. As chamadas somente de áudio atendem a consultas de retorno ou aconselhamento em regiões de baixa largura de banda, enquanto as modalidades assíncronas — texto seguro, imagens e perguntas e respostas orientadas por IA — crescem mais rapidamente, a um CAGR de 28,1%. O tamanho do mercado de consulta médica online para encontros com texto em primeiro lugar é pequeno hoje, mas atrai as demografias mais jovens e conscientes dos custos, que valorizam a imediatez em detrimento da interação presencial.

A triagem orientada por IA canaliza muitos casos de rotina por meio de chatbots que resolvem dúvidas ou escalam para médicos somente quando o julgamento clínico é necessário. Os fluxos de trabalho híbridos reduzem a carga do médico e monetizam licenças de IA, criando novos fluxos de receita. Os estrategistas de plataforma, portanto, agrupam mensagens ilimitadas com assinaturas mensais, realizando vendas cruzadas de slots de vídeo premium para questões complexas.

Por Aplicações: Liderança em Saúde Mental

A telepsiquiatria capturou uma participação de receita de 21,60% em 2025 — USD 2,58 bilhões — dentro do mercado de consulta médica online e está crescendo 28,6% ao ano à medida que o estresse relacionado à pandemia e a escassez de mão de obra convergem. Os seguros públicos no Japão e na Austrália agora reembolsam o aconselhamento virtual em paridade com as sessões presenciais, desbloqueando a demanda latente. A telerradiologia e a telepatologia contribuem com fluxos de receita corporativa consistentes, enquanto a teledermatologia se beneficia de câmeras de smartphones de alta resolução. A telecardiodiologia ganha impulso por meio de pacotes de monitoramento remoto de pacientes para hipertensão e insuficiência cardíaca.

A diferenciação competitiva depende da profundidade da especialidade: as plataformas de saúde mental adicionam análise de sentimentos por IA e intervenções de crise 24 horas por dia, 7 dias por semana, enquanto os serviços focados em imagens integram conectividade com PACS e visualizadores DICOM. A participação de mercado de consulta médica online de campos de nicho, como a teleoftalmologia, permanece abaixo de 3% devido a requisitos de equipamentos, mas as inovações em testes de acuidade visual baseados em telefone celular poderiam impulsionar a expansão futura.

Por Usuário Final: Consultores Independentes Ganham Momentum

Os hospitais detinham 34,50% da receita em 2025, mas enfrentam pressão sobre as margens à medida que os consultores independentes crescem a um CAGR de 26,8%, aproveitando a insatisfação dos médicos com os modelos de emprego em unidades de saúde. O tamanho do mercado de consulta médica online atribuível aos independentes é projetado para superar USD 12,34 bilhões até 2031, à medida que a telessaúde de pagamento direto e os modelos de concierge proliferam. Os hospitais, no entanto, mantêm caminhos complexos de cuidados e redes de seguradoras que os independentes não conseguem replicar facilmente. Centros de reabilitação e clínicas de varejo constroem modelos híbridos, combinando terapia presencial com consultas virtuais de acompanhamento para manter a continuidade.

Os fornecedores de plataformas agora personalizam suítes de gestão de práticas com recursos de agendamento, pagamento e cobertura de responsabilidade civil que reduzem as barreiras administrativas para médicos que lançam práticas solo de telessaúde. A integração de prontuário eletrônico baseado em nuvem garante a continuidade à medida que os pacientes transitam entre prestadores independentes e hospitalares, reforçando a adesão ao ecossistema.

Análise Geográfica

A América do Norte gerou 37,60% da receita global em 2025, sustentada pelos códigos de telessaúde expandidos do Medicare (agora estendidos até 2025) e pelos planos com modalidade virtual em primeiro lugar patrocinados por empregadores, que cobrem dezenas de milhões de trabalhadores. Pesquisas com consumidores dos EUA revelam que 64% dos adultos preferem consultas online para questões de rotina, citando conveniência e economia de tempo. O Canadá integra a telessaúde para preencher lacunas de médicos em comunidades remotas, enquanto o programa sucessor do Seguro Popular do México testa projetos-piloto de e-saúde móvel. Apesar da infraestrutura madura, os desertos de banda larga e o baixo letramento digital entre os idosos ainda limitam a adoção universal, exigindo programas direcionados de subsídio e educação.

O progresso da Europa é constante, mas heterogêneo. A Alemanha aboliu os limites de volume de consultas online, e o Espaço Europeu de Dados de Saúde visa padronizar o intercâmbio transfronteiriço de registros. Os países nórdicos se aproximam da paridade plena de reembolso, enquanto a Europa Oriental enfrenta ventos contrários orçamentários e de infraestrutura. O mercado de consulta médica online se beneficia da migração pan-europeia, com expatriados buscando especialistas em seu idioma além das fronteiras. A conformidade com o GDPR impõe rigorosas obrigações de segurança de dados que favorecem os incumbentes bem capitalizados.

A Ásia-Pacífico avança mais rapidamente, a um CAGR de 28,40%, impulsionada pela escala populacional e pelas iniciativas governamentais. O eSanjeevani da Índia registrou mais de 275 milhões de consultas, demonstrando a escalabilidade da telessaúde de baixo custo. O ecossistema "Internet + Saúde" da China combina triagem por IA, prescrições eletrônicas e medicamentos entregues por correio. O Medicare da Austrália subsidia sessões virtuais de saúde mental, abordando a escassez em áreas rurais. A fragmentação regulatória persiste — apenas 23 das 51 nações asiáticas possuem leis vinculantes de telessaúde — mas os grupos de trabalho da ASEAN estão elaborando estruturas de reconhecimento mútuo. O Oriente Médio se liberaliza lentamente, mas o Conselho de Cooperação do Golfo financia plataformas nacionais de telessaúde para gerenciar a carga de doenças crônicas em meio às populações de expatriados.

Cenário Competitivo

A liderança global é disputada por Teladoc Health, Amwell, Ping An Good Doctor, Practo, Doctor Anywhere e vários especialistas regionais. A consolidação acelera a expansão de capacidades: a Teladoc adquiriu a UpLift Health (USD 30 milhões) para maior profundidade em saúde mental e a Catapult Health (USD 65 milhões) para triagens domiciliares em 2025. A Amwell desinvestiu sua unidade psiquiátrica para a Avel eCare, realocando capital para P&D da plataforma principal e integrações corporativas. Os players asiáticos focam em ganhos de participação no mercado consumidor por meio de chatbots multilíngues e entrega de farmácia integrada.

Os vetores competitivos giram cada vez mais em torno de:

1. Evidências de desfechos clínicos — as plataformas publicam reduções revisadas por pares em HbA1c ou pontuações de depressão;

2. Diferenciação por IA — triagem no primeiro contato, documentação automática e predição de risco;

3. Cumprimento omnicanal — integração de diagnósticos, laboratórios e envio de prescrição no mesmo dia.

Os ecossistemas de parcerias são importantes: o alinhamento da Teladoc com a Amazon Health oferece inscrição contínua em programas de cuidados crônicos para membros Prime. A seguradora australiana Medibank selecionou a Amwell para iniciativas preventivas, demonstrando alcance B2B2C. As startups atacam espaços em branco, como marketplaces específicos para idiomas atendendo trabalhadores migrantes ou consultas assíncronas baseadas apenas em IA para dermatologia.

A concorrência de preços permanece moderada; a maioria das plataformas migra do modelo freemium para pacotes de assinatura de acesso ilimitado à atenção primária. Essa mudança reduz a rotatividade e melhora o valor vitalício. A integração de hardware — esfigmomanômetros, glicosímetros, dispositivos vestíveis — cria vantagens adicionais de retenção e de acervo de dados.

Líderes do Setor de Consulta Médica Online

Babylon Health

Practo Technologies Pvt. Ltd

Alibaba Health Information Technology Limited

Doctor Anywhere

Amwell Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: a Teladoc Health adquiriu a UpLift Health Technologies por USD 30 milhões para incorporar serviços de saúde mental cobertos por seguros em sua oferta BetterHelp, fortalecendo o segmento de cuidados comportamentais da plataforma.

- Fevereiro de 2025: a Teladoc Health comprou a Catapult Health por USD 65 milhões, adquirindo a tecnologia de triagem VirtualCheckup que permite laboratórios domiciliares e consultas virtuais de acompanhamento, posicionando a Teladoc para capturar orçamentos de cuidados preventivos.

- Janeiro de 2025: a Amwell vendeu sua unidade de Cuidados Psiquiátricos para a Avel eCare por USD 21 milhões e redirecionou recursos para aprimoramentos da plataforma com abordagem API-first e funcionalidade de escrita automática por IA.

- Janeiro de 2025: a Teladoc firmou parceria com a Amazon Health Benefits, permitindo que milhões de membros dos EUA se inscrevam em programas de condições crônicas por meio de sua conta Amazon, consolidando um funil de aquisição de alto tráfego.

Escopo do Relatório Global do Mercado de Consulta Médica Online

As consultas médicas online constituem um dos maiores mercados de telemedicina. O mercado abrange apenas consultas remotas entre pacientes e médicos que ocorrem online por meio de sites ou aplicativos móveis. Tanto instituições médicas públicas quanto privadas podem agendar essas consultas.

O Mercado de Consulta Médica Online é segmentado por Plataforma (Sites e Aplicativos Móveis) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Site |

| Aplicativos Móveis |

| Chat de Vídeo |

| Chat de Áudio |

| Outros Tipos de Consulta |

| Telepsiquiatria |

| Telerradiologia |

| Telepatologia |

| Teledermatologia |

| Telecardiodiologia |

| Outras Aplicações |

| Hospitais |

| Consultores Independentes |

| Centros de Reabilitação |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Kuwait | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Plataforma | Site | |

| Aplicativos Móveis | ||

| Por Tipo de Consulta | Chat de Vídeo | |

| Chat de Áudio | ||

| Outros Tipos de Consulta | ||

| Por Aplicações | Telepsiquiatria | |

| Telerradiologia | ||

| Telepatologia | ||

| Teledermatologia | ||

| Telecardiodiologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Consultores Independentes | ||

| Centros de Reabilitação | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Kuwait | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consulta médica online?

O mercado está avaliado em USD 15,01 bilhões em 2026 e está a caminho de atingir USD 47,18 bilhões até 2031, refletindo um CAGR de 25,74%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior crescimento, com um CAGR de 28,40%, impulsionada por plataformas públicas de grande escala e reembolso favorável no Japão, Índia e Austrália.

Qual tipo de plataforma domina o uso?

Os aplicativos móveis lideraram com 69,40% do volume global de consultas em 2025, graças à penetração de smartphones e à integração de dados de sensores vestíveis.

Como os empregadores estão influenciando a adoção?

As corporações norte-americanas implementam planos de benefícios com modalidade virtual em primeiro lugar que direcionam os funcionários à atenção primária online, reduzindo os gastos com pronto-socorro em até 30% e impulsionando volumes previsíveis de telessaúde.

Qual segmento de especialidade mostra o crescimento mais forte?

A telepsiquiatria lidera com uma participação de receita de 21,60% e um CAGR de 28,6%, à medida que a demanda por saúde mental aumenta e o reembolso com paridade se expande.

Quais são os principais obstáculos regulatórios?

A incompatibilidade de prescrições eletrônicas transfronteiriças e o licenciamento médico fragmentado em partes da Ásia e do Oriente Médio limitam a escalabilidade internacional, reduzindo em até 1,3 ponto percentual o CAGR previsto.

Página atualizada pela última vez em: