Tamanho e Participação do Mercado de Terminais POS da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

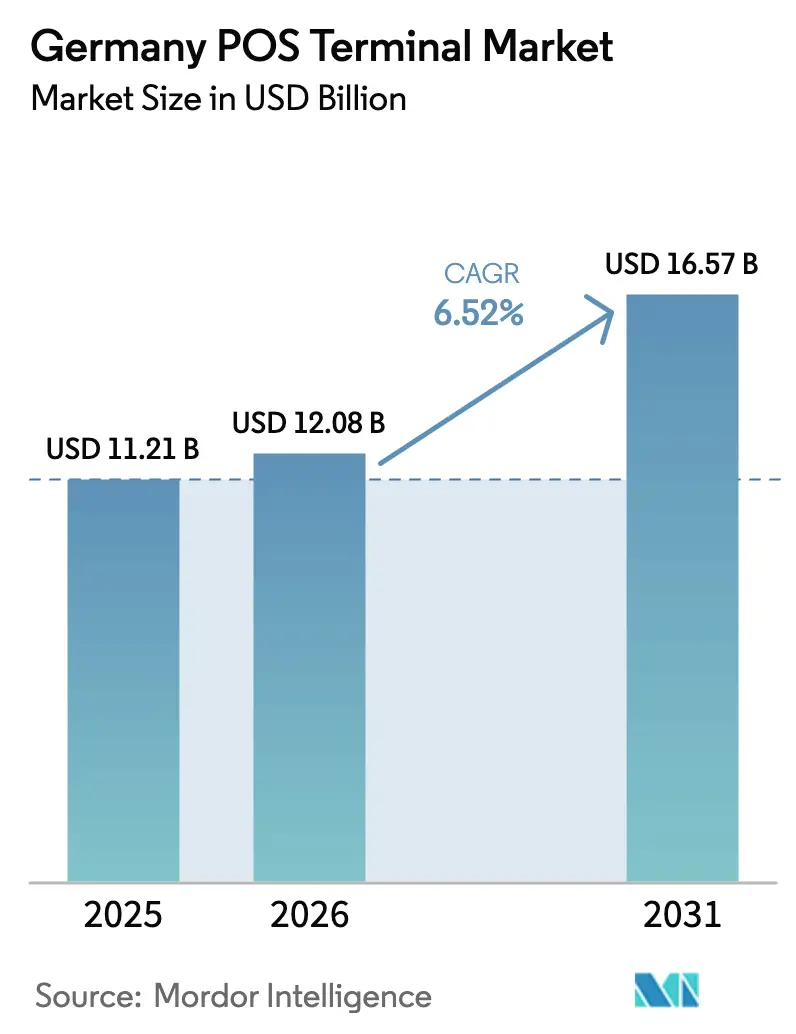

| Tamanho do mercado no ano base (2025) | 11.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

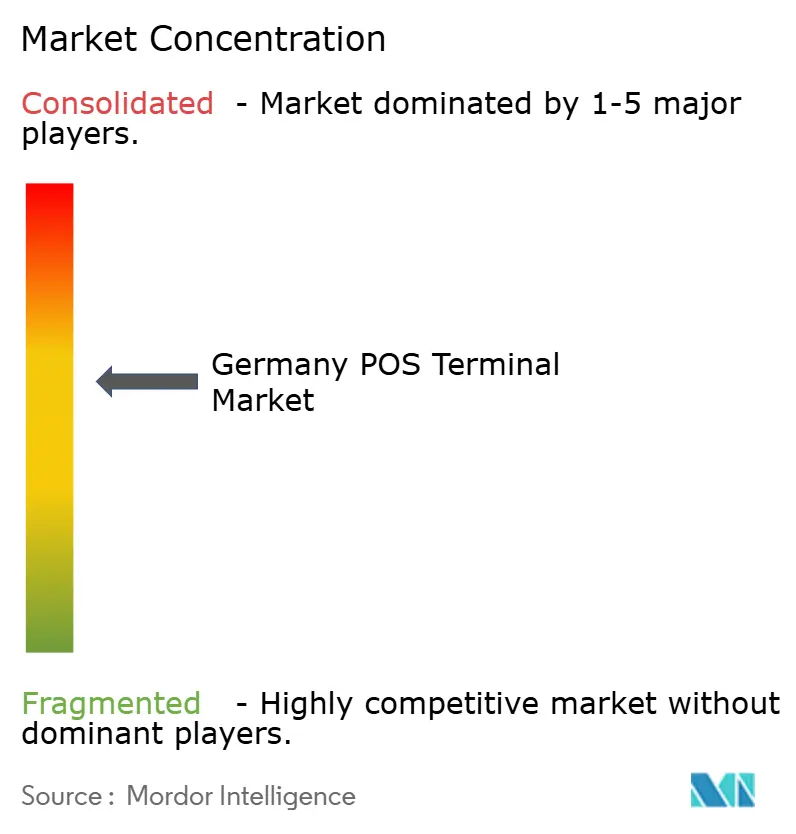

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS da Alemanha por Mordor Intelligence

O tamanho do mercado de terminais POS da Alemanha está projetado para expandir de USD 11,21 bilhões em 2025 e USD 12,08 bilhões em 2026 para USD 16,57 bilhões até 2031, registrando um CAGR de 6,52% entre 2026 e 2031. A adoção robusta de redes de pagamento sem contato, a implantação acelerada de POS móvel (mPOS) e os mandatos de conformidade fiscal sincronizaram-se para encurtar os ciclos de substituição de terminais e elevar o valor total de remessas. As atualizações de software baseadas em nuvem, desencadeadas por anúncios de fim de vida útil de aplicações legadas no local, estão redirecionando capital para dispositivos inteligentes com tecnologia Android que monetizam receitas recorrentes de software em vez de margem pura de hardware. Os pacotes de fintechs que combinam aceitação de pagamentos com empréstimos de capital de giro estão suavizando a curva de custo inicial para pequenos varejistas, enquanto a digitalização da saúde está abrindo um novo corredor de crescimento à medida que os prontuários eletrônicos de pacientes exigem capacidade integrada de faturamento e pagamento. A exposição da cadeia de suprimentos a fabricantes de design original (ODM) chineses com tecnologia Android permanece uma vulnerabilidade estrutural, mas os obstáculos de certificação local protegem os incumbentes com profunda expertise em BaFin e Bundesbank, permitindo-lhes repassar custos incrementais de conformidade.

Principais Conclusões do Relatório

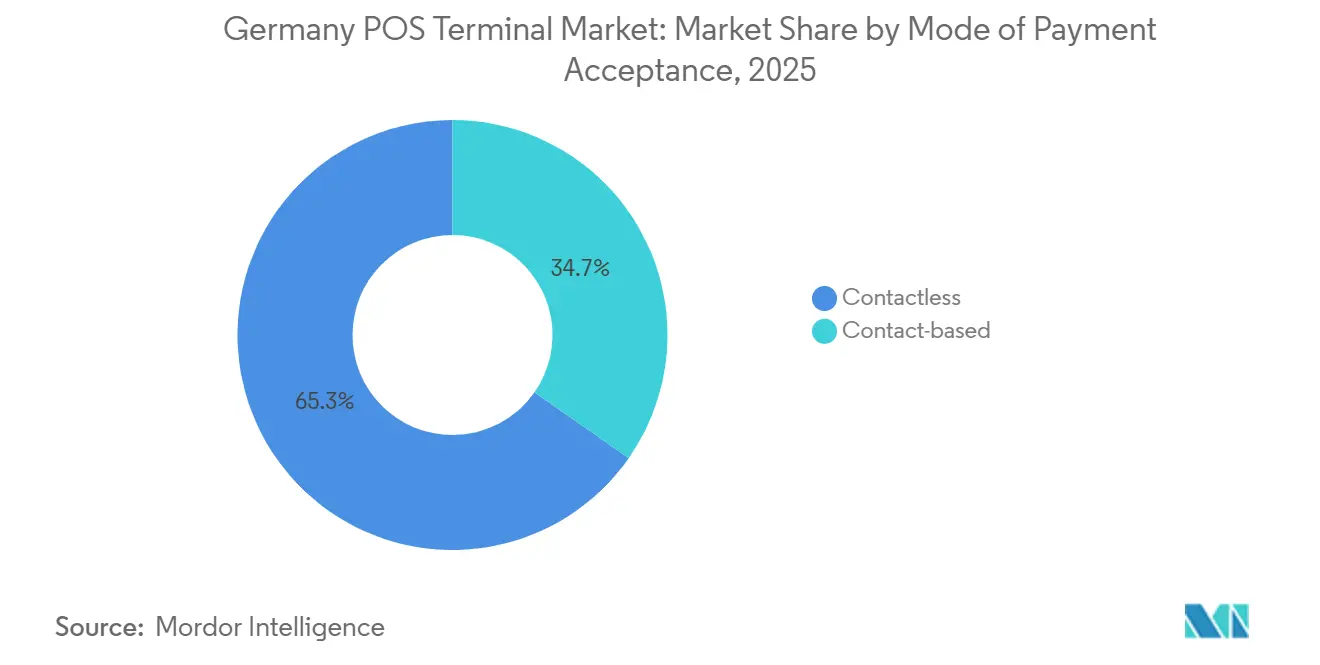

- Por modo de aceitação de pagamento, os terminais sem contato detinham 65,29% da participação do mercado de terminais POS da Alemanha em 2025 e estão previstos para expandir a um CAGR de 6,98% até 2031.

- Por tipo de POS, os dispositivos móveis e portáteis representavam 40,03% do tamanho do mercado de terminais POS da Alemanha em 2025 e estão avançando a um CAGR de 7,54% ao longo do horizonte de previsão.

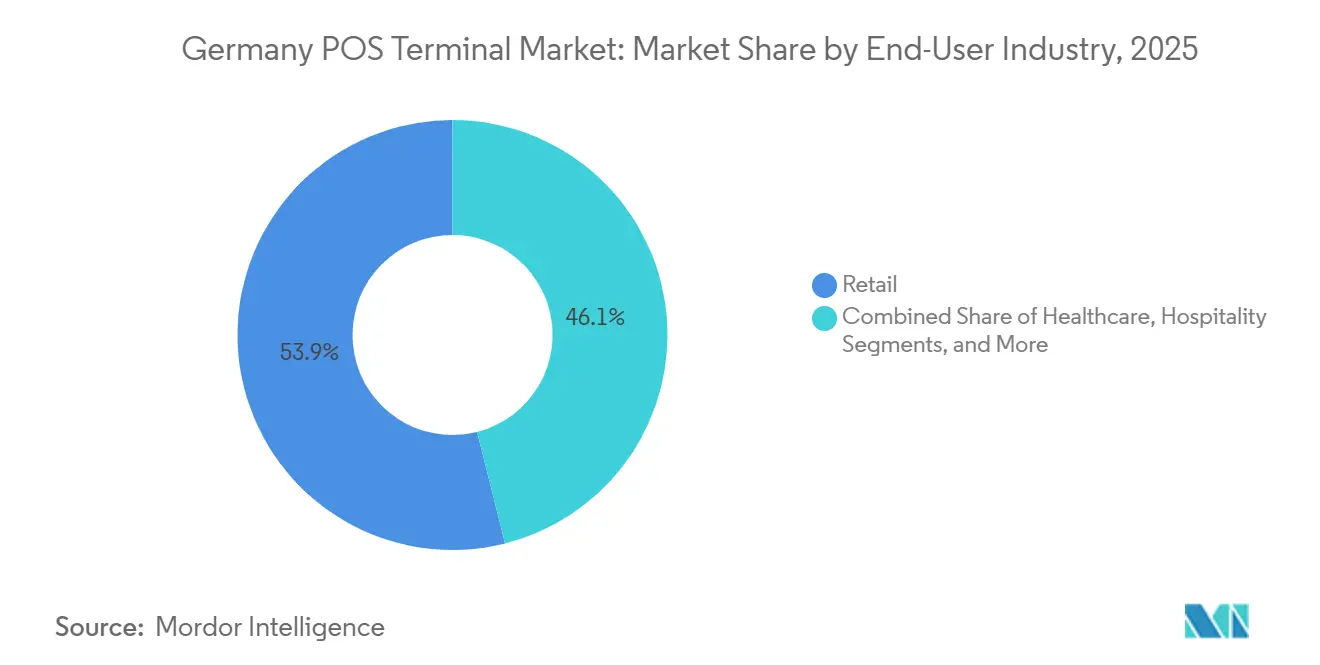

- Por setor de usuário final, o varejo liderou com 53,92% de participação na receita em 2025, enquanto a saúde está projetada para registrar o CAGR mais rápido de 7,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de Pagamentos Sem Contato Superando 65% dos Gastos com Cartão em Loja | +1.8% | Nacional, maior em redes de supermercados urbanos | Curto prazo (≤ 2 anos) |

| Adoção Rápida de mPOS entre PMEs por meio de Pacotes de Fintechs | +1.5% | Nacional, com foco em serviços e hotelaria | Médio prazo (2-4 anos) |

| Ciclo de Atualização de POS em Nuvem no Varejo Impulsionado pelo Fim de Vida Útil do Software | +1.3% | Nacional, varejistas com múltiplas unidades | Curto prazo (≤ 2 anos) |

| Crescimento dos Volumes de Transações com Cartão de Débito e Tokenização do Girocard | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Lojas de Aplicativos de POS Inteligente Android Desbloqueando Serviços de Valor Agregado | +0.5% | Nacional, hotelaria e transporte em fase inicial | Médio prazo (2-4 anos) |

| Cláusulas de Prontidão para o Euro Digital em Solicitações de Proposta de Varejistas | +0.4% | Nacional, grande varejo e setor público | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Pagamentos Sem Contato Superando 65% dos Gastos com Cartão em Loja

As transações sem contato representaram 87% dos pagamentos via girocard em dezembro de 2024, ante 74% dois anos antes, obrigando os comerciantes a retirar o hardware exclusivo para contato ou arriscar fricção no caixa à medida que o pagamento por aproximação se torna a experiência padrão.[1]Deutsche Bundesbank, "Comportamento de Pagamento na Alemanha em 2024," bundesbank.de O diferencial de velocidade, com toques NFC sendo processados cerca de 30% mais rápido do que chip e PIN, melhora o fluxo e o gerenciamento de filas durante os horários de pico de vendas. As atualizações de tokenização vinculadas ao roteiro do girocard exigem suporte a elemento seguro que a maioria dos dispositivos anteriores a 2022 não possui, criando um abismo de obsolescência técnica. Varejistas de supermercados, restaurantes de serviço rápido e transporte público, portanto, antecipam despesas de capital para garantir substitutos certificados pelo BaFin. Os comerciantes do centro das cidades reagiram mais rapidamente, mas os operadores rurais agora estão seguindo o mesmo caminho à medida que o uso de carteiras digitais saltou de 5% das transações com cartão em 2022 para 16% em 2024.[2]Banco Central Europeu, "Estudo sobre as Atitudes de Pagamento dos Consumidores na Área do Euro," ecb.europa.eu

Adoção Rápida de mPOS entre PMEs por meio de Pacotes de Fintechs

Os desafiantes fintechs agruparam a aceitação de cartões com faturamento, contabilidade e adiantamentos de caixa instantâneos, reduzindo o custo percebido do hardware a zero para microempresas. A SumUp sozinha processou mais de 1 bilhão de transações em 2024, prova de que a penetração migrou dos primeiros adotantes para o mercado principal de PMEs. Os adiantamentos de capital de giro garantidos com base em dados de fluxo de pagamentos eliminam as barreiras de garantia que anteriormente desencorajavam pequenos varejistas de adotar pagamentos eletrônicos. A KassenSichV permite sistemas técnicos de segurança baseados em nuvem para dispositivos móveis, reduzindo a sobrecarga de recertificação para comerciantes itinerantes e operadores de food trucks. A combinação de latitude regulatória e financiamento integrado inclina fortemente a preferência para dispositivos portáteis, acelerando a conquista de participação do mPOS em relação às faixas fixas.

Ciclo de Atualização de POS em Nuvem no Varejo Impulsionado pelo Fim de Vida Útil do Software

A SAP encerrará o suporte ao Commerce no local em julho de 2026, obrigando milhares de varejistas do mercado intermediário a migrar para ambientes em nuvem.[3]Conselho de Padrões de Segurança PCI, "Requisitos e Procedimentos de Teste do PCI DSS v4.0," pcisecuritystandards.org A migração para a nuvem exige terminais capazes de executar aplicativos em contêineres, autenticação OAuth 2.0 e injeção remota de chaves, nenhum dos quais os dispositivos legados suportam. Simultaneamente, as janelas de validade de cinco anos para as certificações TSS emitidas entre 2020 e 2023 expiram a partir de 2025, dando aos varejistas pouco incentivo para prolongar a vida útil do hardware mais antigo. A Snabble e outros provedores baseados em microsserviços demonstram a economia de desacoplar dispositivos de front-end da lógica de back-office, um modelo que justifica as trocas de hardware iniciais com menor gasto de suporte ao longo da vida útil.

Crescimento dos Volumes de Transações com Cartão de Débito e Tokenização do Girocard

O girocard processou 7,9 bilhões de transações em 2024, adicionando 800 milhões de pagamentos incrementais em relação ao ano anterior. O programa de tokenização substitui números de conta primários estáticos por tokens de uso único, elevando os requisitos criptográficos além da capacidade de muitos terminais anteriores a 2022. A participação do dinheiro em espécie nas transações no ponto de venda caiu para 51% em 2023, impulsionando os volumes absolutos de cartão para cima mesmo com as vendas no varejo estagnadas. Os produtos co-badged girocard-Visa e girocard-Mastercard exigem que os terminais gerenciem múltiplos protocolos de autenticação, acelerando a aposentadoria de dispositivos de aplicação única.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Resiliência Cibernética para Conformidade com PCI DSS v4.0 e NIS2 | -0.9% | Nacional, maior impacto em adquirentes de médio porte | Curto prazo (≤ 2 anos) |

| Aumento das Taxas de Esquema sobre Débito Internacional | -0.6% | Nacional, centros turísticos | Médio prazo (2-4 anos) |

| Redução da Presença em Ruas Comerciais Limita o Crescimento Absoluto de Terminais | -0.7% | Nacional, lojas de departamento | Médio prazo (2-4 anos) |

| Dependência da Cadeia de Suprimentos de ODMs Android Chineses | -0.4% | Nacional, todas as implantações Android | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Resiliência Cibernética para Conformidade com PCI DSS v4.0 e NIS2

A migração obrigatória para o PCI DSS v4.0 em março de 2025 introduziu 53 novos controles, incluindo varredura contínua de vulnerabilidades e tráfego de rede leste-oeste criptografado, gerando contas de remediação únicas que podem superar USD 500.000 para grandes provedores de pagamento. A NIS2, transposta para a legislação alemã quatro meses antes, agrava o ônus com relatórios de incidentes em 24 horas, responsabilidade em nível de conselho e multas potenciais de 2% da receita global. Os adquirentes do mercado intermediário enfrentam uma cunha de custo fixo que corrói a flexibilidade de preços, adiando os orçamentos de atualização de terminais e empurrando organizações de vendas independentes menores em direção à consolidação.

Aumento das Taxas de Esquema sobre Débito Internacional

Embora os limites de intercâmbio da UE congelem as taxas de adquirente para emissor em 0,2% para débito, eles deixam as taxas de esquema intocadas. A Visa e a Mastercard elevaram essas cobranças de rede em várias categorias em 20 a 30 pontos base desde 2020. Os comerciantes alemães em regiões voltadas para o turismo, como os aeroportos de Munique e as lojas duty-free de Berlim, enfrentam compressão de margem porque as regras da UE proíbem o acréscimo de sobretaxa ao portador do cartão. Os varejistas adiam a implantação de terminais de alta especificação enquanto fazem lobby por transparência de taxas ou redirecionam o tráfego para o girocard sempre que possível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: Dispositivos Sem Contato Ampliam sua Liderança

O hardware sem contato capturou 65,29% da participação do mercado de terminais POS da Alemanha em 2025 e superará os sistemas baseados em contato a um CAGR de 6,98% até 2031. A preferência dos comerciantes inclinou-se decisivamente para o NFC porque o tempo de permanência do cliente diminui e os mandatos do girocard o exigem. O tamanho do mercado de terminais POS da Alemanha para dispositivos baseados em contato está estagnando, pois seus módulos criptográficos integrados não conseguem suportar autenticação baseada em token.

A alocação de capital segue a densidade de transações; redes de supermercados e restaurantes de serviço rápido urbanos estão fazendo pedidos em massa de unidades de balcão NFC Android, enquanto varejistas temporários implantam leitores de cartão habilitados para Bluetooth conectados a tablets. A tokenização em nível de firmware e a injeção remota de chaves certificada isolam os dispositivos sem contato da obsolescência de conformidade, garantindo que os valores residuais permaneçam mais altos no momento da recompra. Consequentemente, as empresas de leasing secundário estão deslocando seus portfólios para esses ativos atualizados.

Por Tipo de POS: Formatos Móveis Reduzem a Diferença em Relação às Faixas Fixas

As unidades de balcão fixas ainda representavam 59,97% do tamanho do mercado de terminais POS da Alemanha em 2025, graças às implantações consolidadas em redes de supermercados e farmácias com múltiplas faixas. No entanto, o segmento móvel está crescendo a 7,54% ao ano, ampliando sua participação à medida que os credores fintechs cobrem o custo do leitor em troca de subscrição de dados de pagamento. Essa reformulação econômica tornou os dispositivos portáteis o ponto de entrada para muitos comerciantes que aceitam cartão pela primeira vez.

Os setores de hotelaria e serviços domésticos valorizam a autonomia de bateria para o dia todo e as impressoras de recibo integradas dos novos handhelds Android, enquanto varejistas com múltiplas unidades tratam tablets encaixáveis como estações de uso duplo para controle de estoque e caixa. A participação do hardware fixo no mercado de terminais POS da Alemanha, portanto, irá erodir gradualmente, embora permaneça crítica onde gavetas de dinheiro, leitores de código de barras e balanças precisam ser conectados fisicamente.

Por Setor de Usuário Final: Saúde Emerge como o Segmento de Crescimento Mais Rápido

O varejo reteve 53,92% da receita de mercado em 2025, mas hospitais, clínicas e farmácias estão crescendo mais rapidamente a um CAGR de 7,27% até 2031, à medida que os prontuários eletrônicos de pacientes entram em operação em todo o país. Os fluxos de trabalho de reembolso agora começam ao lado do paciente, obrigando os prestadores de cuidados a incorporar módulos de pagamento certificados nos prontuários eletrônicos médicos.

As regras de infraestrutura de telemática sob o Código Social Alemão Livro V obrigam cada entidade de saúde a instalar endpoints seguros, para os quais o POS inteligente Android oferece integração pronta. As redes de varejo, por outro lado, estão passando por dispositivos PCI-PTS de terceira geração, mas a um ritmo de crescimento unitário mais lento porque sua área em metros quadrados está diminuindo mesmo com o aumento do valor médio dos tickets.

Análise Geográfica

A Alemanha possui uma base instalada de terminais compatíveis com girocard de 1,2 milhão de unidades dentro de uma contagem instalada mais ampla na área do euro de 20,8 milhões. As camadas de certificação do BaFin e a supervisão do esquema do Bundesbank elevam a barreira de entrada para adquirentes estrangeiros, dando aos processadores estabelecidos latitude de preços nos grandes distritos metropolitanos onde o uso de cartão já supera 70% dos gastos no caixa.

A divergência regional alinha-se com a intensidade do turismo e a densidade do varejo. A Baviera, Berlim e Hamburgo registram o maior volume de débito Visa e Mastercard, levando os comerciantes a adotar dispositivos com múltiplos esquemas que interoperam com as redes girocard. A Saxônia rural e a Turíngia ficam para trás, mantendo uso elevado de dinheiro em espécie; no entanto, as iniciativas de aceitação de carteiras digitais por caixas econômicas regionais estão incentivando pequenas lojas a adotar kits mPOS de baixo custo.

Os mandatos de infraestrutura de saúde aplicam-se uniformemente em todo o país, mas a adoção é mais rápida na Renânia do Norte-Vestfália, que abriga a maior rede clínica da Alemanha. Enquanto isso, o iminente piloto do Euro Digital, previsto para 2027, já apareceu como cláusula de prontidão em documentos de licitação de dois varejistas nacionais com sede em Hesse. A NIS2 e a DORA impulsionam a consolidação de adquirentes, com organizações de vendas independentes menores saindo de estados com alta sobrecarga de conformidade, como Baden-Württemberg.

Cenário Competitivo

O poder de mercado está migrando de fornecedores de hardware para plataformas de pagamento verticalmente integradas. O lançamento do Ingenico 360 pela Worldline em fevereiro de 2026 agrupou pontuação de fraude, mecanismos de fidelidade e conversão dinâmica de moeda em uma única assinatura, cristalizando a mudança em direção à receita recorrente de software. O aumento de EUR 285 milhões (USD 302 milhões) da SumUp e a linha de crédito privado de EUR 1,5 bilhão (USD 1,59 bilhão) sinalizaram o apetite dos investidores por modelos mPOS onde os pagamentos geram fluxos de caixa auxiliares de crédito e faturamento.

A Verifone e a PAX Technology defendem participação por meio de lojas de aplicativos de POS inteligente Android que atraem fornecedores de software independentes, embora a dependência do firmware de ODMs chineses os exponha a auditorias de risco de concentração da DORA. Fabricantes europeus como AURES Technologies e Vectron Systems exploram essa lacuna para promover cadeias de suprimentos sob controle soberano, apesar dos preços unitários mais elevados.

A reestruturação da Diebold Nixdorf em 2024 sublinha o perigo das estratégias exclusivamente de hardware, provocando uma onda de fusões e aquisições entre processadores de médio porte em busca de escala. Em 2026, os quatro principais fornecedores coletivamente ocupam aproximadamente 60% da base instalada, caracterizando o mercado de terminais POS da Alemanha como moderadamente concentrado, mas preparado para maior consolidação centrada em plataformas.

Líderes do Setor de Terminais POS da Alemanha

Verifone Systems Inc.

PAX Technology Limited

NCR Voyix Corporation

Diebold Nixdorf AG

DATECS Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Worldline lançou a plataforma em nuvem Ingenico 360 e a família de dispositivos AXIUM, incorporando pontuação de fraude em tempo real e módulos de fidelidade em unidades de balcão e portáteis com Android 12.

- Dezembro de 2025: A Worldline concordou em alienar sua plataforma PaymentIQ para a Incore Invest por cerca de EUR 160 milhões (USD 170 milhões) para simplificar as operações de aquisição europeias.

- Dezembro de 2024: A SumUp captou EUR 285 milhões (USD 302 milhões) em uma rodada liderada pela Sixth Street Growth para financiar a expansão geográfica e produtos de finanças integradas.

- Dezembro de 2024: A Vectron Systems e a Shift4 lançaram uma solução integrada de POS em nuvem e pagamento para operadores de hotelaria após a aquisição pela Shift4.

Escopo do Relatório do Mercado de Terminais POS da Alemanha

Um terminal de Ponto de Venda ou POS é um dispositivo fixo ou móvel que facilita pagamentos por meio de vários modos, incluindo cartões com tarja magnética (crédito, débito ou qualquer outro cartão compatível), tecnologia de comunicação por campo próximo (NFC) ou códigos QR e outras mídias para banco móvel e pela internet.

O mercado alemão de terminais POS é segmentado por tipo (sistemas de ponto de venda fixo e sistemas de ponto de venda móveis/portáteis) e usuário final (varejo, hotelaria e saúde).

O relatório inclui terminais fixos/EPOS compreendendo estações de trabalho baseadas em PC, nomeadamente terminais disponíveis em LAN e processadores de classe PC totalmente programáveis que podem transmitir dados para outros dispositivos sem restrições.

Além disso, os terminais móveis incluem terminais de fundos eletrônicos, como terminais de balcão, multilane, tablet, handheld, dispositivos chip e PIN aprovados pelo PCI-DSS, dispositivos aprovados de chip e assinatura e dispositivos mPOS. Todos os outros sistemas, como sistemas baseados em PC, teclados PIN, etc., estão excluídos do escopo.

| Baseado em Contato |

| Sem Contato |

| Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móveis e Portáteis |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em Contato |

| Sem Contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móveis e Portáteis | |

| Por Setor de Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terminais POS da Alemanha?

Atingiu USD 12,08 bilhões em 2026 e está no caminho para alcançar USD 16,57 bilhões até 2031.

O que está impulsionando a rápida mudança para pagamentos sem contato na Alemanha?

Os mandatos do girocard, a maior velocidade no caixa e o crescente uso de carteiras digitais elevaram a penetração sem contato para 87% das transações girocard até o final de 2024.

Qual categoria de dispositivo POS está crescendo mais rapidamente?

Os terminais móveis e portáteis estão avançando a um CAGR de 7,54% até 2031, impulsionados pelo financiamento integrado de fintechs.

Por que a saúde está se tornando um comprador importante de terminais POS?

A implantação nacional de prontuários eletrônicos de pacientes em janeiro de 2025 exige pagamento integrado e faturamento no ponto de atendimento.

Como o PCI DSS v4.0 e a NIS2 afetam os adquirentes?

Os dois regimes adicionam pesados custos de resiliência cibernética e obrigações de monitoramento contínuo, comprimindo as margens dos processadores de médio porte.

Quem são os principais fornecedores?

Worldline, Verifone, PAX Technology e SumUp controlam coletivamente cerca de 60% da base de terminais instalados na Alemanha.

Página atualizada pela última vez em: