Tamanho e Quota do Mercado de Pagamentos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

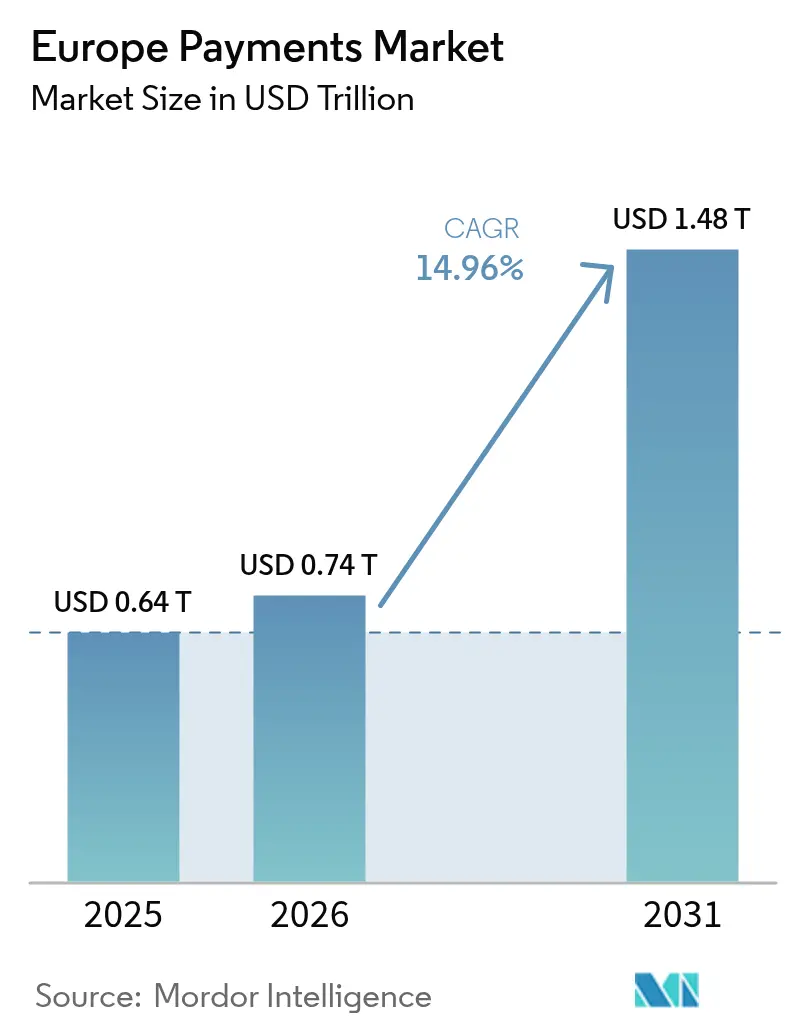

| Tamanho do mercado no ano base (2025) | 0.64 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.74 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.96% CAGR |

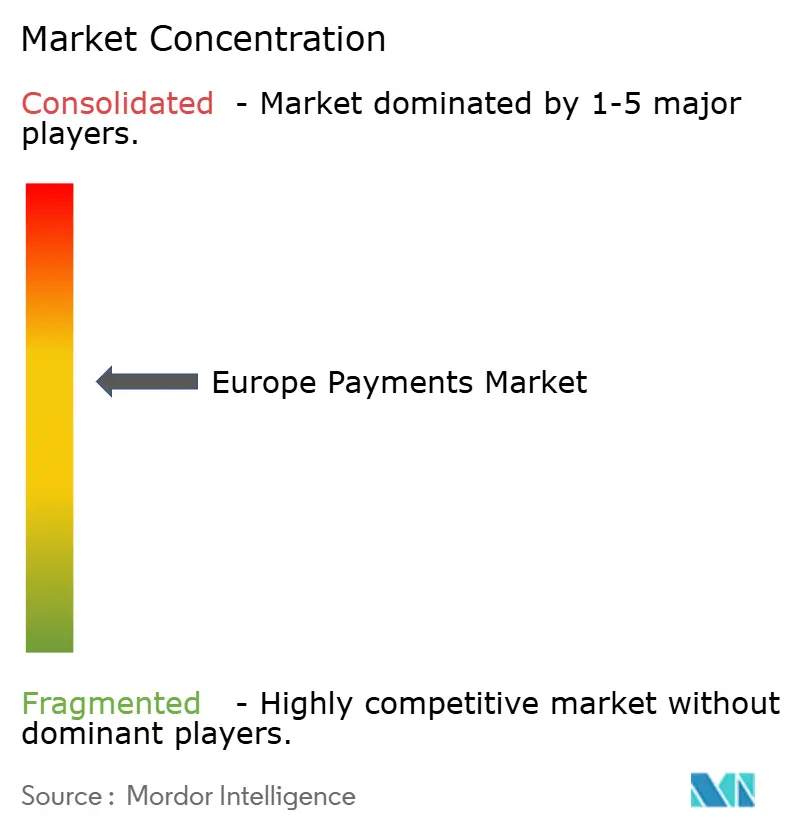

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos na Europa pela Mordor Intelligence

O mercado de pagamentos na Europa foi avaliado em 0,64 biliões de USD em 2025 e estima-se que cresça de 0,74 biliões de USD em 2026 para atingir 1,48 biliões de USD até 2031, a uma CAGR de 14,96% durante o período de previsão (2026-2031). A expansão está ancorada na aceleração da migração do dinheiro em espécie para instrumentos digitais, uma tendência sublinhada pela constatação do Banco Central Europeu de que o dinheiro em espécie representou 52% das transações no ponto de venda em 2024, uma queda face aos 59% registados dois anos antes.[1]Financial Express, "Política de MDR Zero Causa Perda Anual de Receitas," financialexpress.com A disponibilidade obrigatória de pagamentos em tempo real ao abrigo do Regulamento de Pagamentos Instantâneos, em vigor desde janeiro de 2025, deverá alargar o acesso a transferências em euros em dez segundos sem custo adicional. A adoção crescente de carteiras móveis — 72% dos europeus utilizaram uma em 2023 — aliada à implementação de vias conta-a-conta habilitadas pela PSD2 está a redesenhar as linhas competitivas.[2]Visa, "Decifrar a Evolução da Carteira Móvel Europeia," visa.co.uk Iniciativas transfronteiriças como o Roteiro do G20 reduzem os obstáculos às remessas, enquanto esquemas domésticos como o BLIK da Polónia demonstram a inovação regional. Os bancos incumbentes estão a reagir através de iniciativas pan-europeias (por exemplo, o Wero) destinadas a defender as suas fontes de receita face às redes de cartões globais.

Principais Conclusões do Relatório

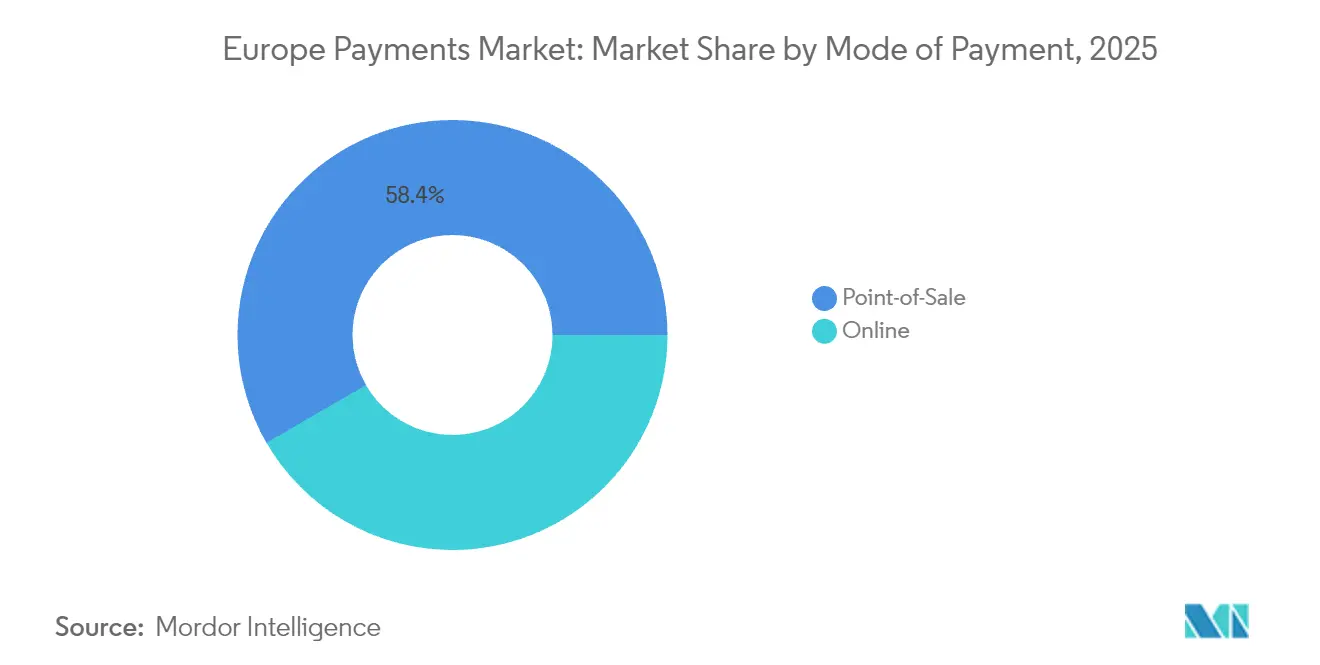

- Por modo de pagamento, os cartões no ponto de venda comandaram 50,62% da quota do mercado de pagamentos na Europa em 2025; os pagamentos através de carteira digital online e conta-a-conta (A2A) estão a caminho de uma CAGR de 17,74% até 2031. O Ponto de Venda no seu conjunto liderou com 58,35% de quota de receitas.

- Por canal de interação, o ponto de venda liderou com 70,45% de quota de receitas em 2025, ao passo que o e-commerce/m-commerce está previsto expandir-se a uma CAGR de 18,61% até 2031.

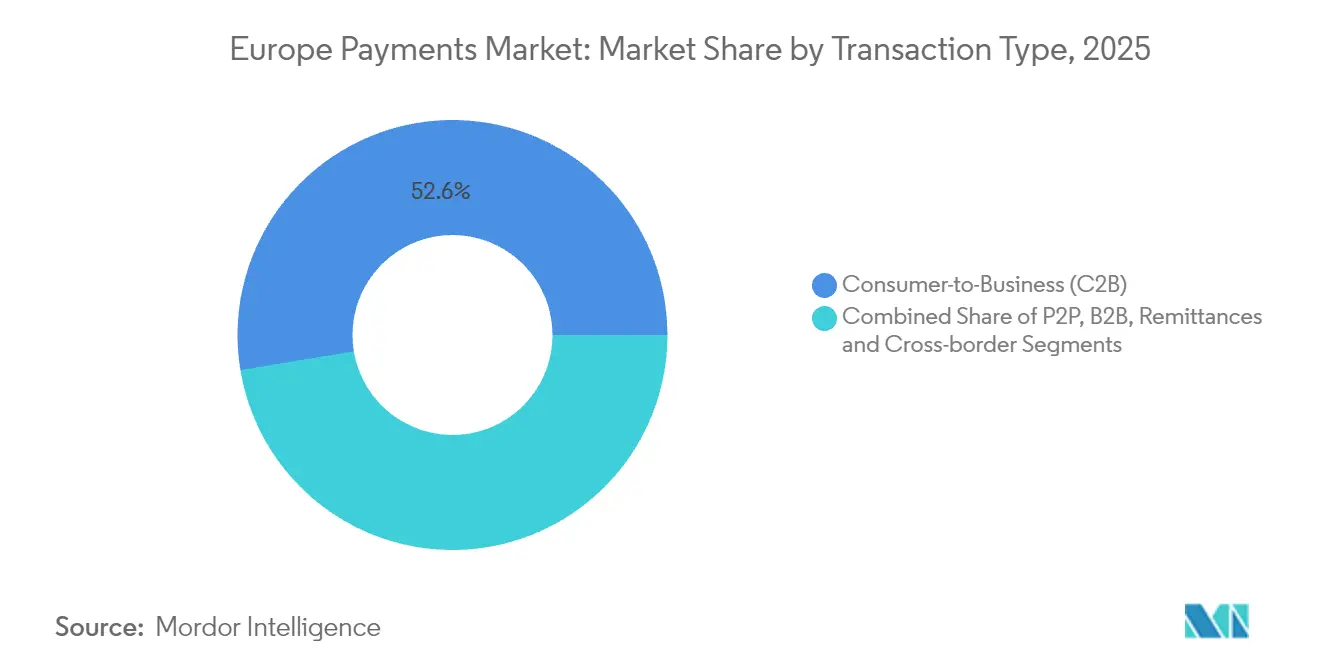

- Por tipo de transação, os fluxos de consumidor para empresa detiveram 52,60% do tamanho do mercado de pagamentos na Europa em 2025; as remessas e pagamentos transfronteiriços registam a CAGR mais elevada, de 15,76%.

- Por setor do utilizador final, o retalho representou 27,55% das receitas do mercado em 2025, enquanto os pagamentos na área da saúde acompanham uma CAGR de 17,89% até 2031.

- Por país, o Reino Unido reteve 17,70% da quota do mercado de pagamentos na Europa em 2025; a Polónia está projetada para ser o país com crescimento mais rápido, a uma CAGR de 15,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Pagamentos na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| APIs de Banca Aberta Impulsionadas pela PSD2 a Reforçar os Pagamentos Conta-a-Conta | +3.2% | Em toda a UE, com impacto mais forte no Reino Unido, Países Nórdicos e Alemanha | Médio prazo (2-4 anos) |

| Via Pan-Europeia SEPA SCT Inst a Acelerar a Liquidação em Tempo Real | +2.8% | Países da Zona Euro, com expansão gradual a membros da UE fora do euro | Curto prazo (≤ 2 anos) |

| Adoção de Finanças Integradas entre os Retalhistas da UE | +2.5% | Europa Ocidental, com adoção precoce no Reino Unido, França e Alemanha | Médio prazo (2-4 anos) |

| Expansão Rápida do E-commerce na Europa Central e Oriental | +2.1% | Polónia, República Checa, Roménia e estados bálticos | Médio prazo (2-4 anos) |

| Aumento dos Limites NFC a Impulsionar a Utilização de Cartões por Aproximação | +1.8% | Em toda a UE, com maior impacto nos centros urbanos | Curto prazo (≤ 2 anos) |

| Adoção de Plug-ins de BNPL pelos Comerciantes a Elevar o AOV | +1.6% | Norte e Oeste da Europa, com expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

APIs de Banca Aberta Impulsionadas pela PSD2 a Reforçar os Pagamentos Conta-a-Conta

As regras de banca aberta ao abrigo da PSD2 permitem que terceiros licenciados acedam a dados de conta através de APIs seguras, desbloqueando transações conta-a-conta (A2A) imediatas e de baixo custo que contornam as vias dos cartões. A utilização no Reino Unido lidera, mas os bancos alemães e nórdicos estão a escalar rapidamente enquadramentos similares. Os bancos que atuam cedo estão a agrupar APIs de marca branca para colaboração com fintechs, ao passo que os retardatários arriscam a desintermediação. O próximo pacote PSD3 promete regras mais claras de acesso a dados que alargam os casos de uso, desde o pagamento de salários até ao pagamento de faturas por subscrição.[3]J.P. Morgan, "Relatório Anual de Tendências em Pagamentos na Saúde 2024," jpmorgan.com

Via Pan-Europeia SEPA SCT Inst a Acelerar a Liquidação em Tempo Real

O esquema SEPA de Transferência de Crédito Instantânea entrega pagamentos em euros pan-europeus em menos de dez segundos e é obrigatório para os prestadores de serviços de pagamento (PSP) da área euro a partir de janeiro de 2025. Espera-se que o crescimento do volume canibalize as liquidações por lotes diferidas com cartão, intensificando a concorrência de preços e comprimindo as comissões de intercâmbio. Os PSP estão a correr para adicionar ferramentas de análise de fraude com valor acrescentado e instrumentos de gestão de liquidez para salvaguardar as receitas.

Adoção de Finanças Integradas entre os Retalhistas da UE

Os retalhistas integram processos de checkout com marca própria, fidelização e financiamento diretamente nas suas aplicações, reduzindo os custos de intercâmbio e recolhendo dados. Os gateways de pagamento assentes em API permitem que mesmo os comerciantes de médio porte implementem pagamento via banco ou pagamento fracionado com esforço mínimo. Grandes superfícies de distribuição alimentar em França e na Alemanha iniciaram programas de débito de marca branca, enquanto os marketplaces de moda estão a pilotar carteiras de marca própria inseridas em ecossistemas de fidelização.

Expansão Rápida do E-commerce na Europa Central e Oriental

A Polónia ilustra a trajetória da região: o esquema doméstico BLIK processou mais de 420 milhões de transações em 2024 e está ativo em três países vizinhos. À medida que o crescimento do PIB regional supera a média da UE, os vendedores transfronteiriços estão a localizar o checkout para suportar vias domésticas, carteiras móveis e híbridos de pagamento contra entrega. As empresas de pagamentos que dominam a regulamentação local e as nuances dos consumidores capturam fluxos incrementais que, de outro modo, seriam perdidos para os cartões globais.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fragmentação das Comissões de Intercâmbio e Complexidade dos Esquemas Locais | -1.9% | Em toda a UE, com maior impacto nos mercados com esquemas domésticos fortes | Médio prazo (2-4 anos) |

| Exposição à Fraude nos Pagamentos Instantâneos a Elevar os Custos de Provisionamento | -1.6% | Em toda a UE, com maior impacto nos países que adotaram cedo | Curto prazo (≤ 2 anos) |

| Sistemas Bancários Centrais Legados a Retardar a Adoção dos Pagamentos Instantâneos | -1.4% | Em toda a UE, com maior impacto nos mercados com infraestrutura bancária mais antiga | Médio prazo (2-4 anos) |

| Restrições de Localização de Dados Impostas pelo RGPD | -1.2% | Em toda a UE, com aplicação mais rigorosa na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação das Comissões de Intercâmbio e Complexidade dos Esquemas Locais

As comissões de intercâmbio de cartões de consumo limitadas pelo Regulamento de Comissões de Intercâmbio (IFR) divergem ainda na prática, obrigando os comerciantes a gerir o Carte Bancaire, o Bancontact e o Girocard em simultâneo com as marcas globais, aumentando os encargos de conformidade. Os PSP absorvem custos de certificação duplicada e encaminhamento que diluem os orçamentos de inovação.

Exposição à Fraude nos Pagamentos Instantâneos a Elevar os Custos de Provisionamento

As transferências irrevogáveis em tempo real amplificam a responsabilidade por fraude; os bancos têm de implementar ferramentas de reconhecimento de padrões por IA e financiar esquemas de reembolso, elevando as bases de custos e criando vantagens de escala para os grandes processadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: As Carteiras Digitais a Remodelar o Panorama dos Pagamentos

Os pagamentos com cartão no ponto de venda retiveram a maior fatia em 2025, com 50,62%, refletindo anos de investimento em infraestrutura e hábitos dos consumidores. O Ponto de Venda no seu conjunto liderou com 58,35% de quota de receitas. No entanto, o mercado de pagamentos na Europa está a assistir ao crescimento das carteiras digitais e vias conta-a-conta (A2A) a uma CAGR de 17,74%, retirando quota aos cartões, tanto online como no ponto de venda. Um grupo crescente de 72% dos europeus utiliza ativamente uma carteira, e a quota global do e-commerce para carteiras está definida para ultrapassar 52,5% até 2025. A utilização de dinheiro em espécie está a recuar, embora conserve força de nicho para compras de baixo valor ou em zonas rurais. As opções baseadas em wearables e QR estão a ganhar quota incremental entre os primeiros adotantes. À medida que a carteira de consórcio Wero se escala pelas principais economias do euro, os incumbentes são compelidos a harmonizar a aceitação e a integração da fidelização.

A posição estabelecida dos cartões garante relevância contínua, mas os emitentes estão a enriquecer as propostas com funcionalidades de prestações e vinculações a recompensas em criptomoeda para travar a saída de clientes. O tamanho do mercado de pagamentos na Europa para os fluxos baseados em cartão deverá, ainda assim, estabilizar à medida que os débitos conta-a-conta via carteira capturam casos de uso de pagamento de faturas, subscrições e micropagamentos. Os gateways de pagamento que orquestram uma integração única para cartões, carteiras debitadas em banco e pagamento via banco estão posicionados para conquistar a preferência dos comerciantes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Interação: A Aceleração do E-commerce Transforma a Dinâmica dos Pagamentos

As transações no ponto de venda ainda dominavam com uma quota de 70,45% em 2025, espelhando a significativa presença de comércio físico da Europa. O confinamento acelerou o envolvimento digital, e esse dinamismo persistiu: o tamanho do mercado de pagamentos na Europa para e-commerce e m-commerce está a avançar a uma CAGR de 18,61% até 2031. As jornadas omnicanal esbatam as fronteiras entre canais, com o click-and-collect, o pagamento em loja iniciado por QR e o pay-by-link em chat a promoverem a continuidade. Os fornecedores de pagamentos que unificam a pontuação de risco e a gestão de tokens entre canais protegem os comerciantes de picos de fraude e aumentam as taxas de autorização.

O canal móvel representa uma maioria crescente dos checkouts de e-commerce, liderado por botões integrados em aplicações de redes sociais e jogos. Esta mudança obriga os adquirentes a dominar os tokens one-click baseados em aplicações e a suportar a tokenização de rede ao nível dos esquemas. A quota do mercado de pagamentos na Europa para transações puramente in-app está prevista para crescer mais rapidamente no conjunto dos canais, estimulando a procura de SDKs que reduzam o esforço de integração para milhares de comerciantes de médio porte.

Por Tipo de Transação: Os Pagamentos Transfronteiriços a Ganhar Dinamismo

Os fluxos de consumidor para empresa representaram 52,60% do valor das transações em 2025, ancorados nas despesas de retalho e nos pagamentos recorrentes de faturas. O segmento transfronteiriço é, no entanto, o destaque em termos de crescimento, com uma CAGR de 15,76%, impulsionado pela atividade de exportação das PME e pelas remessas da diáspora. Corredores melhorados ao abrigo do Roteiro do G20 visam reduzir os custos e o tempo de liquidação, encorajando as remessas carteira-a-carteira que liquidam através de vias de pagamento instantâneo regionais. As aplicações pessoa-a-pessoa que utilizam o SCT Inst oferecem agora transferências domésticas a custo quase nulo, erodindo os pagamentos em numerário entre pares. Os volumes empresa-a-empresa permanecem substanciais, mas a complexidade dos processos deixa amplo espaço para fintechs que consigam automatizar a faturação, reconciliar dados e integrar opções de financiamento comercial.

Em termos de valor, o tamanho do mercado de pagamentos na Europa associado ao B2B permanece considerável, mesmo que o crescimento fique atrás dos consumidores, levando os bancos a desenvolver módulos de pedido de pagamento compatíveis com ISO 20022 em tempo real. Os mandatos de faturação eletrónica por imperativo regulatório que chegam a França, Alemanha e Polónia irão acelerar a digitalização e articular-se diretamente com esses pedidos de pagamento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor do Utilizador Final: A Digitalização da Saúde Impulsiona a Inovação nos Pagamentos

O retalho manteve a maior quota de receitas, de 27,55%, em 2025, impulsionado pela ubiquidade dos pagamentos por aproximação e pelos projetos-piloto de checkout sem caixas. Os retalhistas implementam cada vez mais carteiras proprietárias e pacotes de subscrição que fundem pagamento, fidelização e microfinanciamento, reforçando o controlo sobre os dados dos clientes. A saúde, entretanto, acompanha uma CAGR de 17,89% à medida que a teleconsulta, a e-farmácia e o reembolso de seguros migram para o online. A quota do mercado de pagamentos na Europa capturada pela saúde é hoje pequena, mas está a acelerar à medida que os hospitais exigem copagamento online e as seguradoras promovem o pagamento instantâneo de indemnizações para carteiras.

Os ecossistemas de entretenimento e conteúdo digital dependem de fluxos de pagamentos recorrentes e de micropagamentos, pressionando os gateways a aperfeiçoar a faturação por token de baixo valor e a mitigação de estornos. A recuperação da hotelaria e do setor de viagens levou os hoteleiros a adotar o pay-by-link antes da chegada e a liquidação de check-in com verificação biométrica. Os governos e os serviços de utilidade pública continuam a eliminar progressivamente os talões de giro em papel, migrando os cidadãos para faturas QR que liquidam através das vias instantâneas nacionais, apoiadas por subsídios da UE para infraestrutura pública digital.

Análise Geográfica

O Reino Unido captou 17,70% do mercado de pagamentos na Europa em 2025, beneficiando de uma cobertura de pagamentos por aproximação quase universal e de uma penetração precoce da banca aberta. O Faster Payments, que já liquida transferências domésticas em segundos, fornece um modelo de referência para as ambições de pagamento instantâneo da região. O foco regulatório na conduta do BNPL aponta para uma postura equilibrada entre inovação e proteção, e o trabalho do Banco de Inglaterra sobre uma libra digital sublinha o empenho em preparar o dinheiro público para o futuro.

A Alemanha, a França e a Espanha representam em conjunto uma quota significativa do mercado de pagamentos na Europa. O hábito alemão do PayPal e da fatura pós-entrega está a ceder gradualmente lugar às carteiras e ao pagamento via banco à medida que os fluxos PSD2 se tornam mainstream. A ênfase da França na autenticação biométrica, apoiada pelo esquema local Carte Bancaire, procura fortalecer a confiança dos consumidores. A Espanha registou um crescimento de dois dígitos na faturação do e-commerce, com carteiras integradas em super-apps destinadas à Geração Z.

A Itália e a Polónia formam a vanguarda dos territórios de alto crescimento. A Polónia, com uma previsão de CAGR de 15,05%, alavanca o esquema doméstico BLIK, que se estende agora à Roménia e à Eslováquia. Condições macroeconómicas favoráveis — com um PIB previsto de crescer 3,5% em 2025 — reforçam o consumo. O cluster nórdico, praticamente sem dinheiro em espécie, exibe a consolidação de carteiras: o MobilePay e o Vipps fundiram-se, acumulando escala para negociar intercâmbio e aceitação.

O restante da Europa — Benelux, Balcãs e Países Bálticos — apresenta um mosaico de estágios de adoção. Os reguladores bálticos encorajam políticas favoráveis às criptomoedas, enquanto os países dos Balcãs priorizam a infraestrutura de aceitação de cartões. A estratégia de pagamentos de retalho do Banco Central Europeu visa um acesso uniforme, defendendo as vias instantâneas e preparando-se para um euro digital que poderia harmonizar a liquidação em todo o bloco.

Panorama regulatório

A regulamentação de pagamentos na Europa está se tornando mais rigorosa em torno das transferências instantâneas, do acesso ao open banking e da responsabilização por fraudes. O Regulamento de Pagamentos Instantâneos (Regulamento (UE) 2024/886) entrou em vigor em 8 de abril de 2024, com as primeiras obrigações aplicáveis a partir de 9 de janeiro de 2025 para os prestadores de serviços de pagamento (PSPs) da área do euro. Ele incorpora as transferências instantâneas SEPA em euros de dez segundos às expectativas básicas de serviço e restringe as práticas de precificação para pagamentos instantâneos.

O Pacote de Serviços de Pagamento da UE (PSD3 e o Regulamento de Serviços de Pagamento diretamente aplicável, PSR) avançou de forma significativa após um acordo político provisório em 27 de novembro de 2025. A Comissão ECON do Parlamento Europeu aprovou os textos de compromisso em 5 de maio de 2026, indicando avanço em direção a regras mais harmonizadas entre os Estados-membros e exigências mais fortes de prevenção de fraudes. A atualização inclui a verificação do beneficiário (correspondência do nome do beneficiário e identificadores exclusivos) e responsabilidade mais clara dos PSPs quando os controles falham contra falsificação de identidade e fraudes semelhantes.

Análise da cadeia de valor

A cadeia de valor de pagamentos na Europa começa com a iniciação do pagamento por consumidores e comerciantes (presencial e online) e passa pela aceitação (terminais POS, gateways de pagamento e camadas de orquestração), processamento e roteamento (adquirentes, processadoras, redes de bandeiras e conectividade A2A), e compensação e liquidação (incluindo SEPA e mecanismos de pagamento instantâneo). Em seguida, se estende para serviços pós-transação, como estornos/disputas, reconciliação, relatórios e operações antifraude. As grandes redes de cartões (Visa, Mastercard) permanecem centrais para aceitação transfronteiriça, enquanto os esquemas domésticos e as vias A2A (viabilizadas pelo open banking do PSD2 e pela Transferência de Crédito Instantânea SEPA) estão ganhando mais participação em P2P, pagamento de contas e determinados checkouts de comerciantes.

A interoperabilidade e a execução da conformidade são gargalos importantes. A padronização desigual de APIs entre os países complica a escalabilidade do A2A, e a implementação da Autenticação Forte do Cliente (SCA) adiciona custo e atrito no checkout para comerciantes e PSPs. A transição para o PSR e o PSD3 (com textos de compromisso publicados pelo Conselho em 2026) move as exigências operacionais em direção a regras de conduta mais uniformes em toda a UE, ao mesmo tempo em que reduz as isenções usadas por alguns marketplaces, levando-os a reestruturar os fluxos de pagamento ou a se associar mais diretamente com PSPs licenciados. As obrigações de responsabilidade por fraude e monitoramento também aumentam a base de custos, favorecendo processadoras e adquirentes capazes de distribuir investimentos em análise em tempo real e gestão de reembolsos em uma base de transações maior.

Panorama Competitivo

As redes de cartões Visa e Mastercard permanecem fundamentais, mas enfrentam novos desafios. Dezasseis dos principais bancos europeus lançaram o Wero para recuperar o controlo estratégico das vias de carteiras e P2P. A Worldline, o maior adquirente da Europa, está a integrar a IA do Google Cloud para apurar a deteção de fraude, enquanto lança o seu programa Power24, que visa 200 milhões de USD em poupanças até 2025.

A prateleira EMTN de 4 mil milhões de EUR (4,3 mil milhões de USD) da Nexi S.p.A. arma-a para a consolidação e a expansão orgânica de Itália para os corredores DACH e CEE. O BNP Paribas e o BPCE formaram o Estreem para capturar a economia de processador emissor em França, aspirando a processar 17 mil milhões de transações anuais.

Os disruptores fintech aceleram a especialização. A Adyen escala APIs de comércio unificado, a Satispay visa os micropagamentos pessoa-para-comerciante e o BLIK perspetiva a expansão regional. No seu conjunto, os cinco maiores processadores controlam aproximadamente 55% do valor do mercado de pagamentos na Europa, deixando espaço para players de nicho em SaaS verticalizado e corredores transfronteiriços.

Líderes da Indústria de Pagamentos na Europa

Visa Inc.

Currence iDEAL BV

Melio Payments Inc.

Mastercard Incorporated

Giropay GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades na produtização orientada à conformidade e na localização de infraestrutura, à medida que as regras em toda a UE se tornam mais rígidas para pagamentos instantâneos e prevenção de fraudes. Com os textos de compromisso do PSD3 e do PSR avançando pelas instituições da UE, incluindo a aprovação do ECON em maio de 2026, PSPs e processadoras podem empacotar verificações de beneficiário verificado, detecção de fraudes e operações de reembolso como módulos padronizados para bancos, fintechs e comerciantes. Isso é particularmente relevante para casos de uso de pagamento instantâneo, em que a irrevogabilidade aumenta o dano ao cliente e a exposição operacional.

Os fluxos transfronteiriços de comerciantes e PMEs também criam espaço onde os provedores combinam aceitação localizada com serviços de câmbio e tesouraria. O Santander participou de uma rodada de financiamento de GBP 550 milhões para a Ebury em abril de 2026, para escalar recursos de pagamentos e câmbio impulsionados por IA para PMEs. A Mollie alcançou status operacional total em todos os 30 países do EEE em junho de 2026, comprometendo-se a investir 350 milhões de euros em cinco anos para expandir infraestrutura e produtos. O investimento em soberania e resiliência de infraestrutura é outro tema, incluindo o compromisso anunciado pela Visa de 500 milhões de euros para infraestrutura europeia em maio de 2026, que apoia a demanda por capacidades de processamento, tokenização e tratamento de dados baseadas na Zona do Euro, alinhadas às expectativas de segurança e conformidade em grandes mercados.

Desenvolvimentos recentes do setor

- Julho de 2026: A European Payments Initiative (EPI) confirmou o roteiro para a próxima fase de migração do iDEAL para o Wero, incluindo uma transição de infraestrutura em fases planejada para começar em outubro de 2026. A medida alinha um importante método de pagamento doméstico com uma carteira digital pan-europeia e uma direção A2A, elevando as apostas para que PSPs e comerciantes suportem checkout e roteamento alinhados ao Wero. Também sinaliza uma consolidação mais profunda das camadas de esquema e carteira em torno de vias europeias interoperáveis.

- Fevereiro de 2025: BNP Paribas e BPCE criaram a Estreem para consolidar as capacidades de processamento francesas e apoiar a expansão em toda a UE. A iniciativa fortalece a escala de processamento doméstico ao mesmo tempo em que adiciona suporte multiesquema e de pagamento instantâneo sob uma única plataforma industrial. Para comerciantes e emissores, isso aumenta a disponibilidade de alternativas de processamento local junto às redes globais.

- Dezembro de 2024: O Banco Central Europeu relatou que o dinheiro foi usado em 52% dos pagamentos no ponto de venda, confirmando a mudança contínua em direção a instrumentos digitais. A métrica fornece uma base concreta para o quanto o deslocamento do dinheiro já avançou no comércio cotidiano, ao mesmo tempo em que destaca os segmentos remanescentes em que atualizações de aceitação e propostas de carteira ou A2A ainda podem converter uso. Também apoia investimentos em aceitação omnicanal e controles antifraude, à medida que os volumes digitais se expandem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de pagamentos da Europa é definido como o valor das transações de pagamento realizadas em canais presenciais e online, considerando os instrumentos de pagamento comuns usados por consumidores e empresas, nos países europeus.

Exclusões de escopo: Retiradas de dinheiro e receitas bancárias não transacionais (como receita de juros de empréstimos) não são contabilizadas como parte do valor das transações de pagamento.

Visão geral da segmentação

- Segmentação por Modo de Pagamento

- Ponto de Venda

- Cartão (Débito, Crédito, Pré-pago)

- Carteiras Digitais (Apple Pay, Google Pay, Interac Flash)

- Dinheiro em Espécie

- Outros no Ponto de Venda (Cartões de Oferta, QR, Wearables)

- Online

- Cartão (Cartão Não Presente)

- Carteira Digital e Conta-a-Conta (Interac e-Transfer, PayPal)

- Outros Online (Pagamento contra Entrega, BNPL, Transferência Bancária)

- Ponto de Venda

- Segmentação por Canal de Interação

- Ponto de Venda

- E-commerce/M-commerce

- Segmentação por Tipo de Transação

- Pessoa-a-Pessoa (P2P)

- Consumidor para Empresa (C2B)

- Empresa para Empresa (B2B)

- Remessas e Transfronteiriço

- Segmentação por Setor do Utilizador Final

- Retalho

- Entretenimento e Conteúdo Digital

- Saúde

- Hotelaria e Viagens

- Governo e Serviços de Utilidade Pública

- Outros Setores do Utilizador Final

- Por País

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Polónia

- Países Nórdicos

- Restante da Europa (Europa Oriental, Benelux, Países Bálticos, etc.)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Primeiro, construímos uma base factual sobre como os pagamentos fluem pela Europa e quais vias e canais estão ganhando participação. Fontes públicas ajudaram nesse processo, como as estatísticas de pagamentos do Banco Central Europeu, os indicadores do Eurostat para comércio digital, os materiais da Comissão Europeia sobre PSD e open banking, e publicações de bancos centrais nacionais sobre pagamentos não em dinheiro. Também usamos referências abertas de comércio e macroeconomia, como as séries da OCDE e do Banco Mundial, principalmente para verificar os efeitos de crescimento e câmbio.

Em seguida, a visão do ecossistema foi concluída usando arquivos empresariais e apresentações a investidores de prestadores de serviços de pagamento, bancos e grandes comerciantes, além de imprensa e atualizações de associações confiáveis. Quando necessário, consultamos bancos de dados pagos para dados financeiros de empresas e triagem de notícias, além de bases de dados de patentes para acompanhar mudanças de produtos, como pagamentos instantâneos e habilitação de carteiras digitais. Essas fontes foram então usadas para definir o momento de adoção, a combinação típica de transações e faixas realistas para as premissas de economia unitária no modelo. As fontes documentais listadas acima são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Para preencher lacunas deixadas pelos dados públicos, validamos as premissas por meio de entrevistas com especialistas e pesquisas estruturadas com emissores, adquirentes, processadoras de pagamento, gateways, carteiras digitais e grandes equipes de aceitação de comerciantes. Como este é um mercado focado na Europa, garantimos que a coleta fosse equilibrada entre as principais sub-regiões, de modo que as mudanças de canal (POS versus e-commerce) e a adoção de vias (cartões versus conta a conta) fossem verificadas de mais de um ângulo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 27% | |

| Participantes menores: 14% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual as estatísticas de pagamento nacionais e regionais são usadas para reconstruir o valor total das transações nos principais canais, que é então dividido por modo de pagamento e tipo de transação usando participações publicadas e ajustes orientados por entrevistas. Uma vez formados os totais, eles foram verificados usando aproximações bottom-up seletivas, como mix de categorias de comerciantes amostradas, tamanhos de tíquete típicos por canal e consolidações de volumes de pagamento reportados por participantes visíveis do ecossistema, para manter os totais realistas.

Algumas assinaturas de mercado foram usadas como entradas principais porque explicam a maior parte das movimentações no valor de pagamentos na Europa. Isso inclui a mudança no volume e valor de pagamentos não em dinheiro, o crescimento do e-commerce e m-commerce, o ritmo de adoção de carteiras digitais e aceitação por aproximação, a migração em direção a vias instantâneas ou conta a conta, e a atividade de pagamentos transfronteiriços ligada a viagens e comércio online. Para as previsões, contamos com análise de cenários, em que cada variável-chave é projetada usando uma combinação de persistência de tendência e visões de especialistas, e depois recombinada no modelo de valor de pagamentos para que os casos altos e baixos permaneçam rastreáveis.

Onde os sinais bottom-up estavam incompletos, as lacunas foram tratadas aplicando faixas conservadoras aos países ou segmentos faltantes e depois reequilibrando de volta aos totais conhecidos no nível da Europa. Os resultados finais só foram aceitos quando a direção e a magnitude corresponderam ao que os respondentes primários descreveram como operacionalmente plausível para a janela de previsão.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações, de modo que uma única série de dados não determinasse o número final. Comparamos os totais modelados com sinais independentes, como o valor dos pagamentos não em dinheiro do banco central, o crescimento reportado do e-commerce e mudanças visíveis no mix de instrumentos, e depois investigamos discrepâncias antes da aprovação final. Quando surgiam variações, as premissas eram revisadas e, se necessário, os respondentes eram recontatados para confirmar se uma mudança estrutural (por exemplo, a adoção de pagamentos instantâneos) havia sido negligenciada.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes impactam os volumes de pagamento ou o mix de canais. Antes da entrega, um analista realiza uma revisão final para confirmar que os lançamentos públicos mais recentes e os principais desenvolvimentos de mercado estão refletidos nos resultados do modelo e na narrativa.

Comparação do tamanho do mercado de pagamentos da Europa da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para pagamentos na Europa costumam variar porque a palavra pagamentos pode ser interpretada de diferentes formas e, então, contabilizada com unidades diferentes. As diferenças geralmente vêm de os estudos dimensionarem o valor das transações versus os pools de receita, se o dinheiro é incluído no ponto de venda e como os fluxos transfronteiriços são tratados.

As receitas de intercâmbio e de taxas de processamento estão fora do escopo da Mordor Intelligence para este título, razão pela qual estimativas que dimensionam o pool de taxas de pagamento ou a receita de serviços de pagamento podem parecer muito menores do que um tamanho de mercado baseado no valor das transações, mesmo para a mesma região e período.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 0,64 trilhão (2025) | |

| Editora do Setor A | USD 1,36 trilhão (2024) | Este número parece se concentrar em uma construção mais restrita de pagamentos digitais e usa um ano real anterior, então o dinheiro e algumas classes de transações offline podem ser tratados de forma diferente, e a comparabilidade ano a ano varia com o ano-base escolhido. |

| Consultoria B | USD 0,11 trilhão (2027) | Esta estimativa é enquadrada como um pool de taxas na Europa, que dimensiona receitas relacionadas a pagamentos em vez do valor total das transações em canais POS e online, e também está ancorada em um ano futuro que pode incorporar um cenário de crescimento específico. |

Observando a tabela, a variação é explicada principalmente pelo que está sendo medido, valor das transações versus taxas, além da cobertura de canais e do momento do ano-base. Ao manter o modelo vinculado a sinais observáveis de atividade de pagamento e depois verificar as premissas com participantes do mercado, chegamos a um número mais fácil de reconciliar com a forma como os pagamentos são realmente usados na Europa.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos na Europa?

O mercado processou 0,74 biliões de USD em 2026 e está no caminho certo para atingir 1,48 biliões de USD até 2031.

Qual é o modo de pagamento com crescimento mais rápido na Europa?

As carteiras digitais e as vias conta-a-conta estão a expandir-se a uma CAGR de 17,74%, superando os cartões e o dinheiro em espécie.

Como irá o Regulamento de Pagamentos Instantâneos afetar as empresas europeias?

A partir de janeiro de 2025, todas as transferências em euros têm de liquidar em menos de dez segundos sem custo adicional, reduzindo o risco de liquidez e permitindo novos serviços em tempo real.

Por que razão a Polónia é considerada um polo de crescimento nos pagamentos?

O forte crescimento do PIB aliado ao sucesso do esquema doméstico BLIK posicionam a Polónia para uma CAGR de 15,05% até 2031.

Que papel desempenham as soluções de finanças integradas para os retalhistas?

As finanças integradas permitem aos comerciantes controlar o checkout, reduzir as comissões de processamento e gerar novas receitas através de programas de pagamento e fidelização com marca própria.

É provável que os produtos BNPL enfrentem regulamentação mais rigorosa?

Sim. As propostas de regulamentação no Reino Unido e na UE exigem divulgações mais claras e verificações de acessibilidade financeira, o que deverá reforçar a confiança dos consumidores a longo prazo, ao mesmo tempo que modera o crescimento a curto prazo.

Página atualizada pela última vez em: