Dimensão e Quota do Mercado Europeu de E Bikes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 21.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de E Bikes pela Mordor Intelligence

Espera-se que a dimensão do mercado europeu de e-bikes cresça de 21,28 mil milhões de USD em 2025 para 22,08 mil milhões de USD em 2026, com previsão de atingir 26,56 mil milhões de USD até 2031, a um CAGR de 3,76% no período 2026-2031. A procura subjacente saudável proveniente de frotas empresariais, logística de última milha e substituição de deslocações compensa a correção de inventário pós-pandemia. A expansão de redes de ciclovias protegidas, a prorrogação por cinco anos dos direitos antidumping sobre e-bikes chinesas e as melhorias na tecnologia de baterias sustentam coletivamente o poder de fixação de preços e protegem as margens. Os modelos de leasing que convertem grandes compras únicas em despesas operacionais previsíveis aceleram a penetração junto dos empregadores, enquanto a fabricação localizada na UE mitiga o risco tarifário e encurta os prazos de entrega. O alinhamento regulatório gradual em matéria de speed pedelecs, combinado com os avanços em micro-baterias de estado sólido, deverá alargar a base total endereçável para modelos de maior desempenho.

Principais Conclusões do Relatório

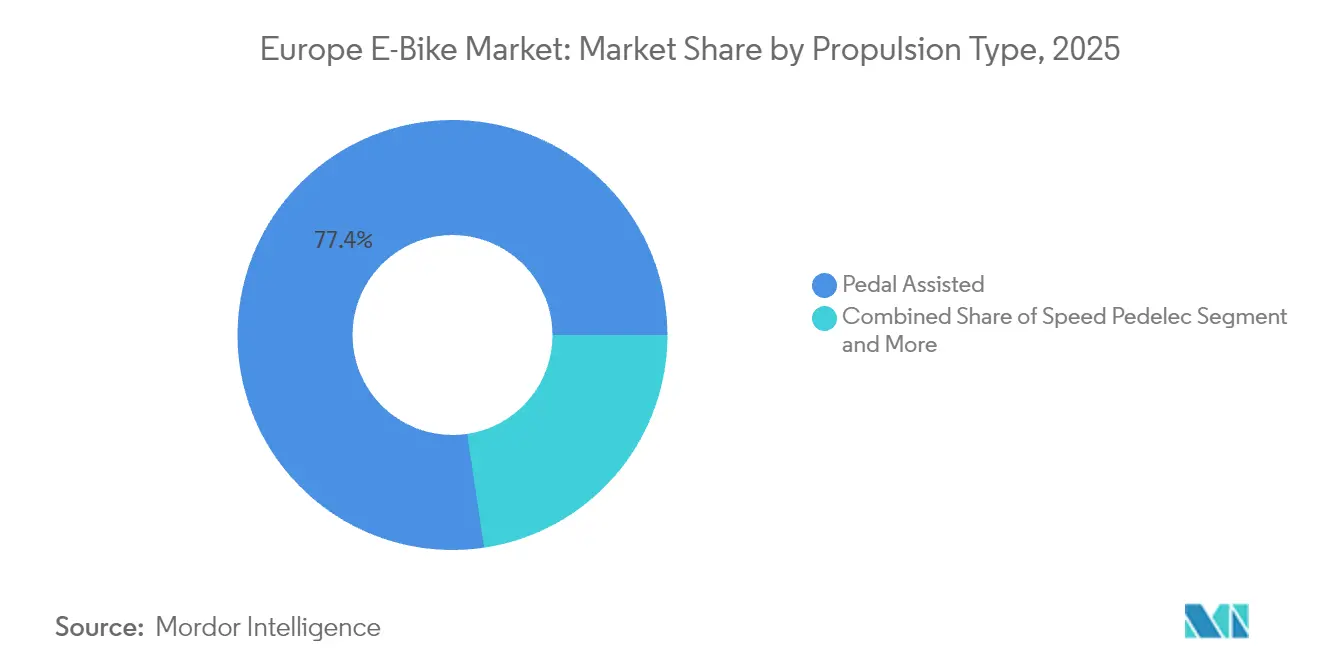

- Por tipo de propulsão, os modelos de assistência por pedal captaram 77,35% da quota do mercado europeu de e-bikes em 2025; os speed pedelecs estão projetados para crescer a um CAGR de 3,88% até 2031.

- Por tipo de aplicação, as deslocações em cidade/ambiente urbano representaram 73,62% da quota do mercado europeu de e-bikes em 2025, enquanto o segmento de carga/utilitário avança a um CAGR de 3,84% até 2031.

- Por tipo de bateria, os iões de lítio detiveram 99,86% da quota do mercado europeu de e-bikes em 2025 e estão a expandir-se em linha com o mercado global a um CAGR de 3,76%.

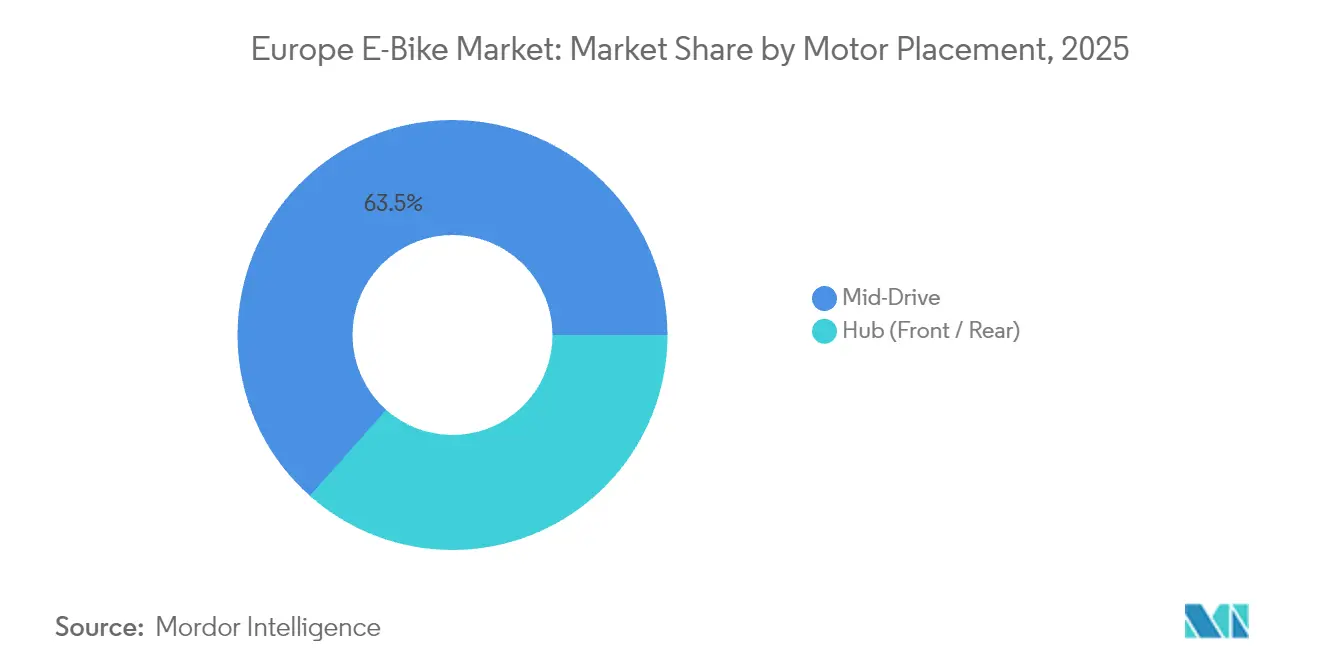

- Por posicionamento do motor, os sistemas de tração central asseguraram 63,45% da quota do mercado europeu de e-bikes em 2025 e estão a crescer a um CAGR de 4,43% até 2031.

- Por sistema de transmissão, as transmissões por corrente comandaram 71,48% da quota do mercado europeu de e-bikes em 2025, com as transmissões por correia a liderar o crescimento a um CAGR de 5,54%.

- Por potência do motor, as unidades abaixo de 250 W detiveram 46,62% da quota do mercado europeu de e-bikes em 2025, e as unidades de 351-500 W estão a crescer a um CAGR de 4,97%.

- Por faixa de preço, o segmento de USD 1.500-2.499 manteve-se líder com 30,84% da quota do mercado europeu de e-bikes em 2025, enquanto o segmento de USD 2.500-3.499 registou o crescimento mais elevado a um CAGR de 4,74%.

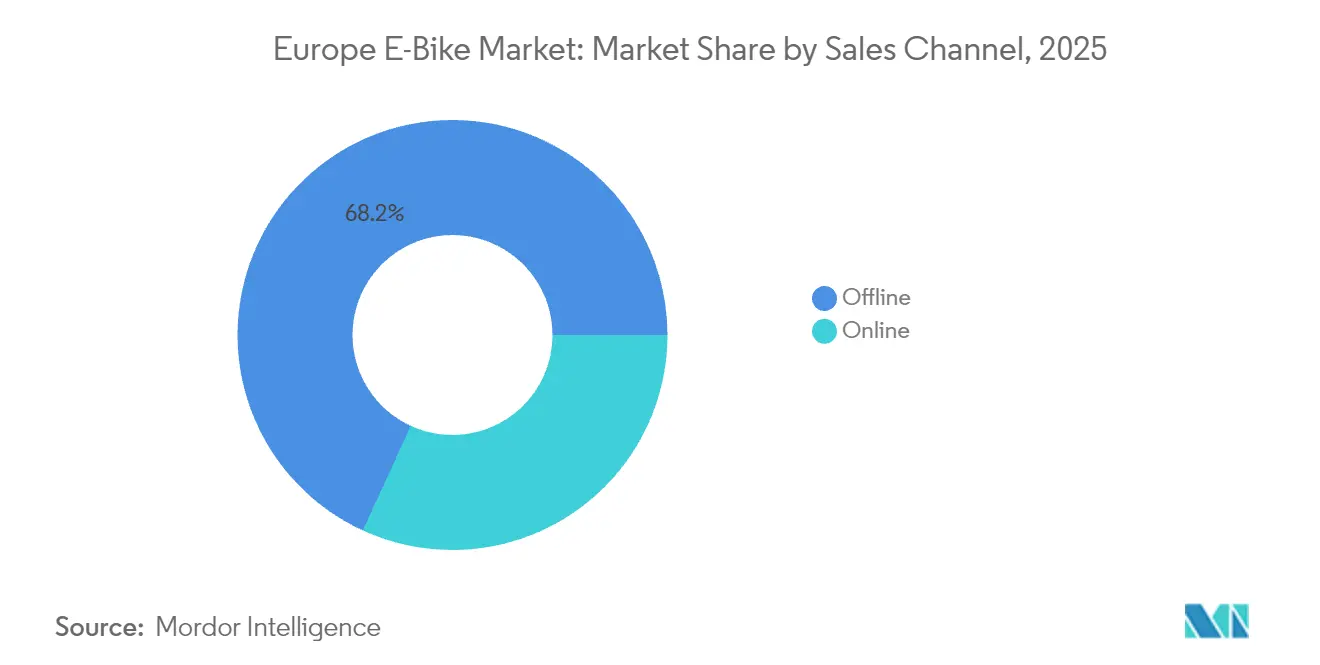

- Por canal de vendas, as lojas físicas retiveram 68,15% da quota do mercado europeu de e-bikes em 2025; o canal online direto ao consumidor está a acelerar a um CAGR de 6,66%.

- Por utilização final, o uso pessoal e familiar liderou com 52,47% da quota do mercado europeu de e-bikes em 2025; a entrega comercial é o segmento de crescimento mais rápido a um CAGR de 6,08%.

- Por país, a Alemanha liderou com 42,18% da quota do mercado europeu de e-bikes em 2025, sendo que a Polónia deverá crescer a um CAGR de 7,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de E Bikes

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Boom do Leasing de Bicicletas Empresariais | +0.9% | Alemanha, Países Baixos, Bélgica, França | Curto prazo (≤ 2 anos) |

| Subsídios de Compra e Incentivos Fiscais | +0.8% | França, Países Baixos, Alemanha, Bélgica | Médio prazo (2-4 anos) |

| Crescimento das Frotas de E-Cargo de Última Milha | +0.7% | Centros urbanos da UE e Reino Unido | Médio prazo (2-4 anos) |

| Expansão de Ciclovias Protegidas | +0.6% | Principais cidades da UE | Longo prazo (≥ 4 anos) |

| Deslocação Regionalizada da Fabricação na UE | +0.5% | Bulgária, República Checa, Portugal | Longo prazo (≥ 4 anos) |

| Avanços em Micro-Baterias de Estado Sólido | +0.4% | Alemanha, Suíça, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Leasing de Bicicletas Empresariais

O leasing com vantagens fiscais transforma as e-bikes em benefícios para os trabalhadores em vez de aquisições discricionárias. As deduções salariais reduzem o custo efetivo em 30-50% e abrem segmentos premium sem o impacto do preço total. As frotas conferem aos fabricantes de equipamento original visibilidade de volume, permitindo a produção just-in-time e um menor risco de inventário. Plataformas como a NAVIT unificam as regras de RH transfronteiriças, acelerando as implementações em França e nos Países Baixos em mercados de trabalho apertados.

Subsídios de Compra e Incentivos Fiscais

Os generosos incentivos nacionais e municipais comprimem os preços efetivos e antecipam a procura. A França ainda concede até EUR 4.000 (~USD 4.646) por unidade, os Países Baixos permitem às empresas depreciar os custos das e-bikes, e a Bélgica combina créditos salariais com leasings, proporcionando poupanças significativas face ao preço de tabela. Uma vez que as renovações seguem ciclos previsíveis, os fabricantes programam as produções em função das janelas de subsídios, equilibrando os inventários e protegendo os segmentos de volume de gama média. Estas medidas sustentam o crescimento.

Crescimento das Frotas de E-Cargo de Última Milha

Os operadores logísticos transitam para bicicletas de carga elétricas para superar o congestionamento e as portagens de emissões. A DHL, a Amazon e a UPS operam frotas em várias cidades, e a empresa de estafetas Urb-it estabelece parcerias com retalhistas para entregas de emissões zero. A economia favorece encomendas abaixo de 30 kg num raio de 10 km, reduzindo o custo por paragem até 25% e evitando coimas de estacionamento. Os compradores comerciais pagam prémios de 40-60%, aumentando as margens dos fabricantes de equipamento original e assegurando um crescimento previsível.

Expansão de Ciclovias Protegidas

O investimento massivo em corredores separados torna as e-bikes mais seguras e rápidas para as deslocações diárias. Desde 2020, Paris adicionou mais de 1.000 km de ciclovias protegidas, Madrid construiu vários novos corredores em 2024, e a Espanha orçamentou um investimento significativo para 8.000 km até 2030. As cidades com pelo menos 15 km de ciclovias por 100.000 habitantes registam taxas de adoção 40% superiores às das cidades congéneres. A infraestrutura converte utilizadores ocasionais em pendulares habituais, multiplicando o impacto dos subsídios e reduzindo o risco climático e de tráfego percebido.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo inicial elevado face às bicicletas acústicas | -0.6% | Mercados da UE sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Desvalorizações de inventário nos concessionários | -0.5% | Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Zonas regulatórias cinzentas para speed pedelecs | -0.4% | UE transfronteiriça | Médio prazo (2-4 anos) |

| Volatilidade tarifária sobre insumos chineses | -0.3% | UE dependente de importações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado face às Bicicletas Acústicas

Os preços médios são significativamente mais elevados, representando um prémio substancial face às bicicletas convencionais. Mesmo após uma redução de preços na Alemanha, os modelos de entrada raramente descem, enquanto as substituições de baterias de custo elevado acrescentam despesas ao longo da vida útil. Os agregados familiares da Europa de Leste, com salários medianos mais baixos, sentem mais este diferencial, o que abranda a adoção pelo mercado de massas apesar da melhoria da infraestrutura. O financiamento ajuda, mas a resistência cultural ao crédito ao consumo deixa muitos compradores à espera de reduções de preço ou de crescimento dos rendimentos.

Desvalorizações de Inventário nos Concessionários

As encomendas excessivas durante a pandemia deixaram as salas de exposição repletas de stock não vendido, desencadeando descontos acentuados e falências na VanMoof e na Prophete. A Roland Berger classificou o setor em "modo de crise", e as cadeias alemãs reduziram significativamente as encomendas, privando os fabricantes de equipamento original de espaço de exposição. Os concessionários com fluxo de caixa negativo adiam os compromissos com novos modelos e diferem as renovações das salas de exposição, essenciais para as bicicletas premium. As marcas pivotam para o direto ao consumidor e o leasing empresarial, mas esta transição aumenta os custos logísticos e dilui o serviço local durante a fase crucial do pós-venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Os Speed Pedelecs Ganham Dinamismo

A dimensão do mercado europeu de e-bikes para a propulsão por assistência por pedal representou uma quota de 77,35% em 2025. A assistência por pedal prospera graças à simplicidade regulatória e a uma sensação de condução familiar, ancorando os volumes de pendulares e lazer. Os speed pedelecs superaram todas as categorias com um CAGR de 3,88%, aproveitando o apetite dos pendulares pela capacidade de 45 km/h e a procura de frotas para entregas mais rápidas.

A convergência regulatória continua a ser o fator determinante: as propostas de revisão da UE que visam sincronizar as regras de capacete e de acesso a ciclovias poderão desbloquear a fabricação em escala e reduzir os custos unitários. Os próximos modelos da Riese & Müller equipados com Pinion refletem as apostas dos fabricantes de equipamento original na expansão premium dos speed pedelecs. À medida que os produtos de seguros amadurecem e a infraestrutura se adapta, a combinação de propulsão deverá inclinar-se gradualmente para as classes de maior potência.

Por Tipo de Aplicação: A Carga/Utilitário Redefine as Deslocações Urbanas

As deslocações em cidade/ambiente urbano geraram 73,62% da quota do mercado europeu de e-bikes em 2025, porque as e-bikes se destacam em percursos inferiores a 10 km onde a escassez de estacionamento e as portagens de congestionamento penalizam os automóveis. Os formatos de carga/utilitário, concebidos com longos suportes ou caixas, expandem-se a um CAGR de 3,84% à medida que retalhistas, estafetas e famílias jovens substituem o segundo automóvel. As variantes de carga familiar com lugar duplo para crianças alargam o apelo para além dos estafetas, substituindo as deslocações curtas de automóvel e captando pais conscientes da sustentabilidade. Os fabricantes de equipamento original redesenham os quadros para cargas de 200 kg sem exceder os limites legais de 250 W, esbatendo ainda mais as fronteiras entre uso pessoal e comercial.

As bicicletas de trekking e de montanha comandam preços de venda médios premium através de quadros robustos, baterias duplas e motores de alto binário, mas permanecem limitadas por orçamentos discricionários e condições meteorológicas sazonais. Os planos climáticos municipais e os contratos de última milha orientam a investigação e desenvolvimento para a otimização da carga, a travagem regenerativa e os acessórios modulares que transformam as bicicletas de equipamento de lazer em equipamento profissional.

Por Tipo de Bateria: Iões de Lítio Perto da Saturação

Os iões de lítio detêm 99,86% da quota do mercado europeu de e-bikes em 2025, ancorando a dimensão do mercado através da erosão de custos e dos ganhos de densidade energética. Os ajustes contínuos na química, a transição para combinações de níquel-manganês-cobalto ou LFP para estabilidade de custos, impulsionam um CAGR incremental de 3,76%, espelhando o mercado total.

As baterias de chumbo-ácido sobrevivem apenas nas vendas de substituição e nas importações de gama ultra-económica. As frotas piloto com baterias de lítio-carbono ou de estado semissólido prometem uma recarga 15-20% mais rápida e melhor resiliência a baixas temperaturas. Até que as gigafábricas de estado sólido alcancem escala, os ganhos incrementais no design das carcaças, nos algoritmos de BMS e nos cátodos com conteúdo reciclado prolongarão as garantias e aumentarão os valores de revenda, mantendo os iões de lítio sem rivais durante o período de previsão.

Por Posicionamento do Motor: A Tração Central Melhora a Manobrabilidade

Os conjuntos de tração central compreenderam 63,45% da quota do mercado europeu de e-bikes em 2025 e lideraram o crescimento a um CAGR de 4,43%. A transferência de binário superior através da corrente ou correia melhora a subida de encostas mantendo o peso centralizado, uma prioridade tanto para pendulares como para operadores de carga. Os sistemas de tração central estão a crescer devido à distribuição de peso centralizada, à ligação com a caixa de velocidades e ao binário de subida superior que imita a ciclagem acústica.

Os motores de cubo persistem nos segmentos de entrada e nos kits de conversão, oferecendo um preço de retalho sugerido mais baixo e manutenção mais simples, mas sacrificando eficiência em declives. O Performance Line CX da Bosch e o PW-X3 da Yamaha Motor Co., Ltd. exemplificam a corrida à densidade de binário e à deteção de pedalada baseada em software. À medida que as bicicletas de carga e de trekking proliferam, os fabricantes de equipamento original gravitam para a tração central para gerir cargas pesadas e terrenos acidentados, reforçando a compatibilidade de acessórios e as redes de serviço especializadas.

Por Sistema de Transmissão: As Transmissões por Correia Desafiam as Correntes

As correntes ainda dominam com 71,48% da quota do mercado europeu de e-bikes em 2025 devido à ubiquidade da manutenção. No entanto, as transmissões por correia registaram um CAGR de 5,54%, preferidas pela ausência de gordura, baixo ruído nas deslocações e intervalos de 10.000 km que atraem pendulares e gestores de frotas. As plataformas de leasing adotam as transmissões por correia para minimizar a manutenção das frotas, levando os fabricantes de equipamento original a incluir cubos de engrenagem interna e correias de carbono nos modelos urbanos.

Os preços iniciais mais elevados são crescentemente compensados através de leasings que monetizam a manutenção mais baixa. A integração com cubos de engrenagem interna e CVTs automáticas elimina o desgaste do desviador, tornando as correias viáveis para bicicletas de carga de alto binário e melhorando a economia do custo total de propriedade. O novo perfil de dente mais largo da Gates afirma ganhos de rigidez significativos, respondendo a queixas anteriores de deslizamento de binário e suportando cargas de bicicletas de carga.

Por Potência do Motor: Os Segmentos de Maior Potência Aceleram

As unidades sub-250 W ainda ocupam 46,62% da quota do mercado europeu de e-bikes em 2025, refletindo os limites legais da UE. No entanto, o segmento de 351-500 W expande-se a um CAGR de 4,97% à medida que os utilizadores de carga e speed pedelec exigem aceleração breve sem registo de ciclomotor. Os debates políticos em curso sobre o aumento do limite de 25 km/h para os estafetas profissionais poderão expandir este segmento de potência média sem invadir a regulamentação de ciclomotores.

Os sistemas acima de 600 W permanecem de nicho devido ao consumo de bateria e à complexidade de homologação. Os avanços de firmware permitem que os motores de 250 W se sintam mais potentes, mas os debates regulatórios sobre o aumento dos limites de potência poderão reconfigurar as quotas após 2027, especialmente se os estafetas profissionais obtiverem isenções.

Por Faixa de Preço: O Ponto Ideal da Gama Média

Os modelos de USD 1.500-2.499 asseguraram 30,84% da quota do mercado europeu de e-bikes em 2025, equilibrando qualidade e acessibilidade. As promoções e os subsídios continuam a canalizar os compradores de primeira vez para este segmento, enquanto as unidades de USD 2.500-3.499 registam um CAGR superior de 4,74% com especificações de componentes mais robustas. Os descontos nos canais alemães comprimiram os preços de gama de entrada, mas o leasing mantém os segmentos premium dinâmicos, com valores médios de leasing empresarial.

O segmento de USD 2.500-3.499 apresenta uma trajetória de crescimento positiva à medida que os compradores transitam para transmissões por correia, ecrãs maiores e bloqueios GPS. As bicicletas ultra-premium acima de USD 6.000 detêm um nicho pequeno mas rentável entre os substitutos do automóvel e os aventureiros alpinos, enquanto as importações abaixo de USD 1.000 lutam contra as barreiras aduaneiras e as garantias limitadas.

Por Canal de Vendas: A Quota Digital Cresce

As lojas físicas (offline) representaram 68,15% da quota do mercado europeu de e-bikes em 2025, aproveitando os test drives, a adaptação ergonómica e o serviço incluído. O comércio eletrónico puro e o click-and-collect crescem, no entanto, a um CAGR de 6,66% à medida que as ferramentas de dimensionamento, as devoluções gratuitas e a entrega no dia seguinte normalizam as compras online de artigos de valor elevado.

O modelo da Canyon demonstra que os vídeos de montagem e os parceiros de serviço regionais podem compensar as apreensões relativas à compra remota. As marcas prejudicadas pelo excesso de stock nos concessionários impulsionam os sites diretos para captar margem, enquanto os projetos-piloto omnicanal pagam comissões às lojas por demonstrações mesmo quando as encomendas são concluídas online, alinhando os interesses ao longo de todo o ecossistema.

Por Utilização Final: A Entrega Comercial Lidera o Crescimento

O uso pessoal e familiar lidera com 52,47% da quota do mercado europeu de e-bikes em 2025, impulsionado por pendulares que reduzem os custos do automóvel e ciclistas de lazer que alargam os percursos de fim de semana. O CAGR de 6,08% da entrega comercial é a força mais disruptiva do mercado, à medida que as empresas de encomendas exploram o acesso às ciclovias e as zonas de emissões zero para reduzir as despesas de última milha.

As frotas institucionais — polícia, campus universitários, alugueres turísticos — fornecem volumes estáveis que amortecem a sazonalidade. Os modelos de consumo enfatizam baterias anti-roubo e integração com smartphones, enquanto as bicicletas de estafetas priorizam quadros para cargas de 200 kg, pneus resistentes a furos e telemática. Os regulamentos de logística urbana cofinanciam agora os ensaios de carga, acelerando a adoção profissional para além da fase piloto.

Análise Geográfica

A Europa Ocidental contribuiu com uma quota significativa em 2025, liderada pela quota de 42,18% da Alemanha, apoiada por vários esquemas de leasing para empregadores. Os Países Baixos aproveitam 37.000 km de ciclovias para sustentar uma quota notável nas vendas de e-bikes, demonstrando uma maturidade de utilização que agora gira em torno de ciclos de substituição e upgrades premium. O subsídio francês de até EUR 4.000 (~USD 4.646) impulsionou uma adoção significativa nas regiões de menor rendimento, enquanto a Itália aposta em créditos de mobilidade urbana para estimular a penetração.

A Polónia é o claro sobrepersonagem, avançando a um CAGR de 7,03% após o lançamento de reembolsos de PLN 5.000 (~USD 1.365) e a aceleração da construção de ciclovias em Varsóvia e Cracóvia. Os polos de fabricação checo e português alimentam a procura local e criam centros de exportação que encurtam os prazos de reaprovisionamento, reforçando a confiança dos retalhistas. Os mercados nórdicos — Dinamarca, Suécia e Noruega — combinam políticas ambientais com rendimentos disponíveis resilientes, sustentando preços de venda médios acima da média europeia. O Reino Unido, que opera fora da política comercial da UE, está a analisar a possibilidade de eliminar os direitos antidumping, o que poderia reabrir os canais de abastecimento asiáticos e alterar os preços competitivos. A Suíça e a Áustria mantêm um estatuto de nicho como territórios de speed pedelec de gama alta que beneficiam de terreno montanhoso que valoriza o binário e a autonomia.

Panorama Competitivo

O setor permanece moderadamente fragmentado. A redução da dívida do Accell Group em 2024 de EUR 1,4 mil milhões (~USD 1,6 mil milhões) para EUR 800 milhões (~USD 929 milhões) estabilizou as operações e sinalizou reparações de balanço mais amplas entre as marcas históricas [3]"Declaração de Reestruturação do Exercício Fiscal 2024," Accell Group, accell-group.com. A Pon Holdings B.V. expande-se através da Kalkhoff e da Gazelle, integrando motores proprietários para reduzir a dependência da Bosch, enquanto a Giant Manufacturing Co. Ltd. aposta na montagem europeia para contornar as tarifas.

Os especialistas premium como a Riese & Müller e a Stromer concentram-se em funcionalidades conectadas — rastreamento GPS, firmware over-the-air — aumentando os custos de mudança. Os concorrentes asiáticos enfrentam direitos de 10-70%, mas competem nos canais online com preços agressivos. As plataformas emergentes de frotas B2B, exemplificadas pela Cooltra e pela Green Mobility Holding, forjam alianças com fabricantes de equipamento original para bicicletas de carga de uso específico, potencialmente deslocando o poder de compra dos retalhistas para os operadores de frotas.

As iniciativas estratégicas incluem a integração vertical, o abastecimento europeu de componentes e os modelos de subscrição que incluem seguro e serviço. À medida que as pressões de inventário persistem, é provável que ocorram ondas de consolidação nas redes de distribuidores, mas a diferenciação tecnológica e a fabricação localizada mantêm as barreiras viáveis para os inovadores.

Líderes da Indústria Europeia de E Bikes

Pon Holdings B.V.

Accell Group

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Riese & Müller GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Junho de 2025: A Cooltra apresentou a Cooltra One, a sua primeira e-bike desenvolvida internamente para frotas de entrega, lançando 330 unidades na Alemanha e nos Países Baixos.

- Abril de 2025: A Ampler introduziu a linha Nova de e-bikes com carregamento USB-C, sinalizando uma adoção mais ampla de conectores universais.

- Janeiro de 2025: A Comissão Europeia prolongou os direitos antidumping e compensatórios sobre as importações de e-bikes chinesas por mais cinco anos, reforçando a fabricação regional.

- Julho de 2024: A Green Mobility Holding adquiriu a Ubike, empresa belga de leasing de e-bikes, expandindo a sua presença nas regiões francófonas.

Âmbito do Relatório do Mercado Europeu de E Bikes

| Assistência por Pedal |

| Speed Pedelec |

| Assistência por Acelerador |

| Carga / Utilitário |

| Cidade / Urbano |

| Trekking / Montanha |

| Bateria de Chumbo-Ácido |

| Bateria de Iões de Lítio |

| Outros |

| Cubo (Frontal / Traseiro) |

| Tração Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Abaixo de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Acima de 600 W |

| Menor ou Igual a USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Maior ou Igual a USD 6.000 |

| Online |

| Loja Física |

| Entrega Comercial | Distribuição a Retalho e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Alemanha |

| Países Baixos |

| França |

| Itália |

| Espanha |

| Reino Unido |

| Suíça |

| Áustria |

| Bélgica |

| Dinamarca |

| Suécia |

| Noruega |

| Polónia |

| República Checa |

| Portugal |

| Resto da Europa |

| Por Tipo de Propulsão | Assistência por Pedal | |

| Speed Pedelec | ||

| Assistência por Acelerador | ||

| Por Tipo de Aplicação | Carga / Utilitário | |

| Cidade / Urbano | ||

| Trekking / Montanha | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Iões de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (Frontal / Traseiro) | |

| Tração Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Abaixo de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Acima de 600 W | ||

| Por Faixa de Preço | Menor ou Igual a USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Maior ou Igual a USD 6.000 | ||

| Por Canal de Vendas | Online | |

| Loja Física | ||

| Por Utilização Final | Entrega Comercial | Distribuição a Retalho e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

| Por País | Alemanha | |

| Países Baixos | ||

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Suíça | ||

| Áustria | ||

| Bélgica | ||

| Dinamarca | ||

| Suécia | ||

| Noruega | ||

| Polónia | ||

| República Checa | ||

| Portugal | ||

| Resto da Europa | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes de cidade/urbano, trekking e carga/utilitário. Os tipos comuns de e-bikes nestas três categorias incluem e-bikes todo-o-terreno/híbridas, infantis, femininas/masculinas, de cross, de BTT, dobráveis, de pneu largo e desportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de iões de lítio, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de hidreto metálico de níquel (NiMH), de silício e de lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes com assistência por pedal, e-bikes com assistência por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes com assistência por pedal e por acelerador é geralmente de 25 km/h, o limite de velocidade do speed pedelec é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistência por Pedal | A categoria de assistência por pedal ou pedelec refere-se às bicicletas elétricas que proporcionam assistência de potência limitada através de um sistema de assistência por binário e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nestas bicicletas e reduz o esforço humano. |

| Assistência por Acelerador | As e-bikes com assistência por acelerador estão equipadas com um punho de acelerador instalado no guiador, de forma semelhante às motocicletas. A velocidade pode ser controlada rodando o acelerador diretamente sem necessidade de pedalar. A resposta do acelerador fornece diretamente potência ao motor instalado nas bicicletas e acelera o veículo sem pedalagem. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes com assistência por pedal, pois não possui funcionalidade de acelerador. No entanto, estas e-bikes estão integradas com um motor elétrico que fornece uma potência de aproximadamente 500 W e mais. O limite de velocidade de tais e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Urbano | As e-bikes de cidade ou urbanas são concebidas com padrões e funções de deslocação diária para serem utilizadas dentro da cidade e de áreas urbanas. As bicicletas incluem várias funcionalidades e especificações, como assentos confortáveis, postura de condução ereta, pneus para uma aderência fácil e uma condução confortável, entre outros. |

| Trekking | As bicicletas de trekking e de montanha são tipos especiais de e-bikes concebidas para fins especiais, considerando a utilização robusta e exigente dos veículos. Estas bicicletas incluem um quadro resistente e pneus largos para uma melhor aderência avançada, e estão também equipadas com vários mecanismos de mudança de velocidades que podem ser utilizados ao circular em diferentes terrenos, pisos acidentados e estradas montanhosas difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são concebidas para transportar vários tipos de carga e encomendas em distâncias curtas, como em áreas urbanas. Estas bicicletas são normalmente propriedade de empresas locais e parceiros de entrega para entregar pacotes e encomendas a custos operacionais muito baixos. |

| Bateria de Iões de Lítio | Uma bateria de iões de lítio é uma bateria recarregável que utiliza lítio e carbono como materiais constituintes. As baterias de iões de lítio têm uma densidade superior e um peso inferior ao das baterias de chumbo-ácido seladas e proporcionam ao utilizador uma maior autonomia por carregamento do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação energia-peso e energia-volume muito baixas. A bateria pode produzir correntes de arranque elevadas, graças à sua relação potência-peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isto inclui bicicletas elétricas que utilizam baterias de hidreto metálico de níquel (NiMH), de silício e de lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes a clientes empresariais, como empresas de frotas urbanas e de logística, operadores de aluguer/partilha, operadores de frotas de última milha e operadores de frotas empresariais, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de trotinetes e motocicletas elétricas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem estes veículos diretamente aos fabricantes ou a outros distribuidores e concessionários através de canais online e físicos. |

| Fabricantes de Equipamento Original Locais Não Organizados | Estes intervenientes são pequenos fabricantes e montadores locais de e-bikes. A maioria destes fabricantes importa os componentes da China e de Taiwan e monta-os localmente. Oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada a um fornecedor de serviços ou trocada por outra bateria quando ficar sem carga. |

| E-Bikes sem Estação de Ancoragem | Bicicletas elétricas que possuem mecanismos de bloqueio automático e um sistema de rastreamento GPS com uma velocidade máxima média de cerca de 24 km/h. São utilizadas principalmente por empresas de partilha de bicicletas como a Bird, a Lime e a Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, trotinetes, autocarros, camiões, motocicletas e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos. |

| Veículo Elétrico com Ligação à Rede | Um veículo elétrico que pode ser carregado externamente e que geralmente inclui veículos totalmente elétricos bem como híbridos com ligação à rede. Neste relatório, utilizamos o termo para veículos totalmente elétricos, de forma a diferenciá-los dos veículos elétricos híbridos com ligação à rede. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou polimérico encontrado nas atuais baterias de iões de lítio por enxofre. Têm maior capacidade do que as baterias de iões de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de muito baixa cilindrada para percorrer curtas distâncias. Estes meios de transporte incluem bicicletas, trotinetes elétricas, e-bikes, ciclomotores e trotinetes. Tais veículos são utilizados em regime de partilha para percorrer curtas distâncias, geralmente cinco milhas ou menos. |

| Veículos Elétricos de Baixa Velocidade (VEBV) | São veículos ligeiros de baixa velocidade (geralmente inferior a 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em função dos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas da dimensão do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando a procura de volume pelo preço médio ponderado pelo volume do pack de bateria (por kWh). A estimativa e a previsão do preço do pack de bateria têm em conta vários fatores que afetam o preço médio de venda, como as taxas de inflação, as mudanças na procura do mercado, os custos de produção, os desenvolvimentos tecnológicos e as preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição