Tamanho e Quota do Mercado Europeu de Bicicletas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

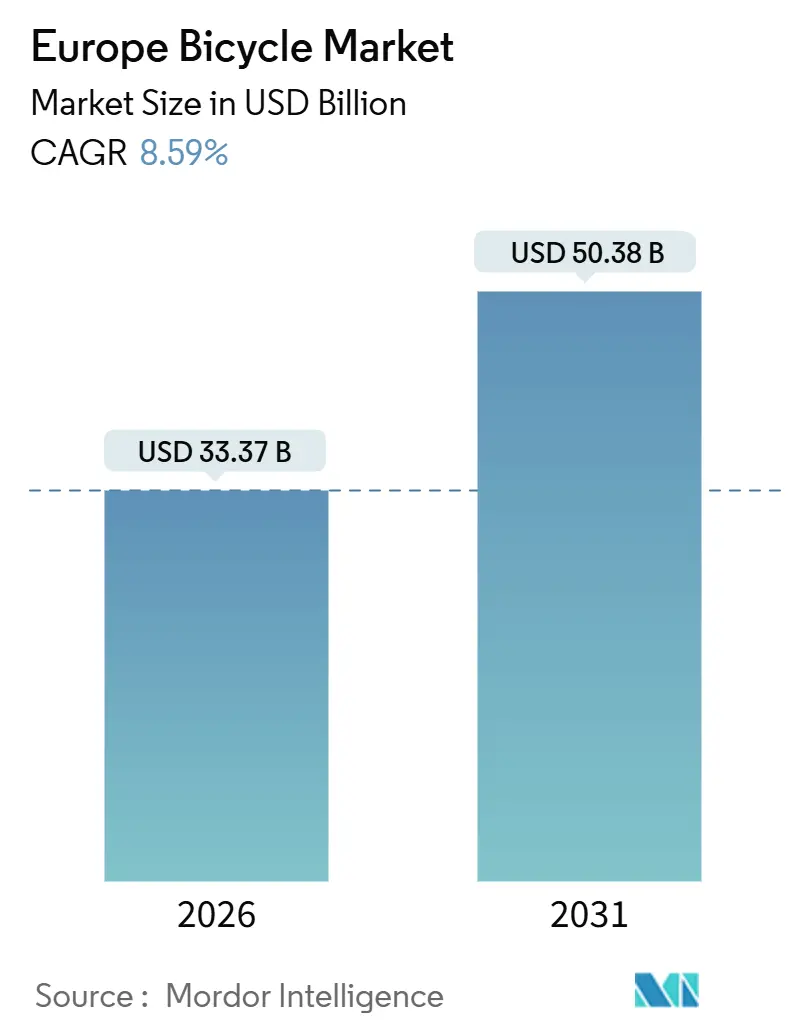

| Tamanho do Mercado (2026) | 33.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bicicletas por Mordor Intelligence

O tamanho do mercado europeu de bicicletas situa-se em 33,37 mil milhões de USD em 2026 e está projetado para atingir 50,38 mil milhões de USD até 2031, registando uma CAGR de 8,59% ao longo do período de previsão. As e-bicicletas dominam o valor da categoria, enquanto os designs dobráveis atraem os utilizadores que se deslocam diariamente e procuram flexibilidade intermodal. As plataformas online melhoram a acessibilidade, embora as bicicletas de gama alta continuem a depender das vendas em showroom. A procura mantém-se robusta, impulsionada pelos investimentos de capital do setor público, pelos programas de bem-estar corporativo e por mandatos climáticos mais rigorosos, mesmo com a flutuação dos subsídios. A redução dos custos dos pacotes de baterias permite motores de acionamento central com maior binário e peso reduzido. Além disso, os requisitos de carregamento no local de trabalho ao abrigo do Regulamento de Infraestruturas para Combustíveis Alternativos estão a eliminar as barreiras às deslocações diárias de e-bike. No entanto, os fabricantes enfrentam desafios decorrentes de produtos contrafeitos e da concorrência das e-trotinetes, o que exige um foco no reforço do valor da marca e na valorização do desempenho utilitário.

Principais Conclusões do Relatório

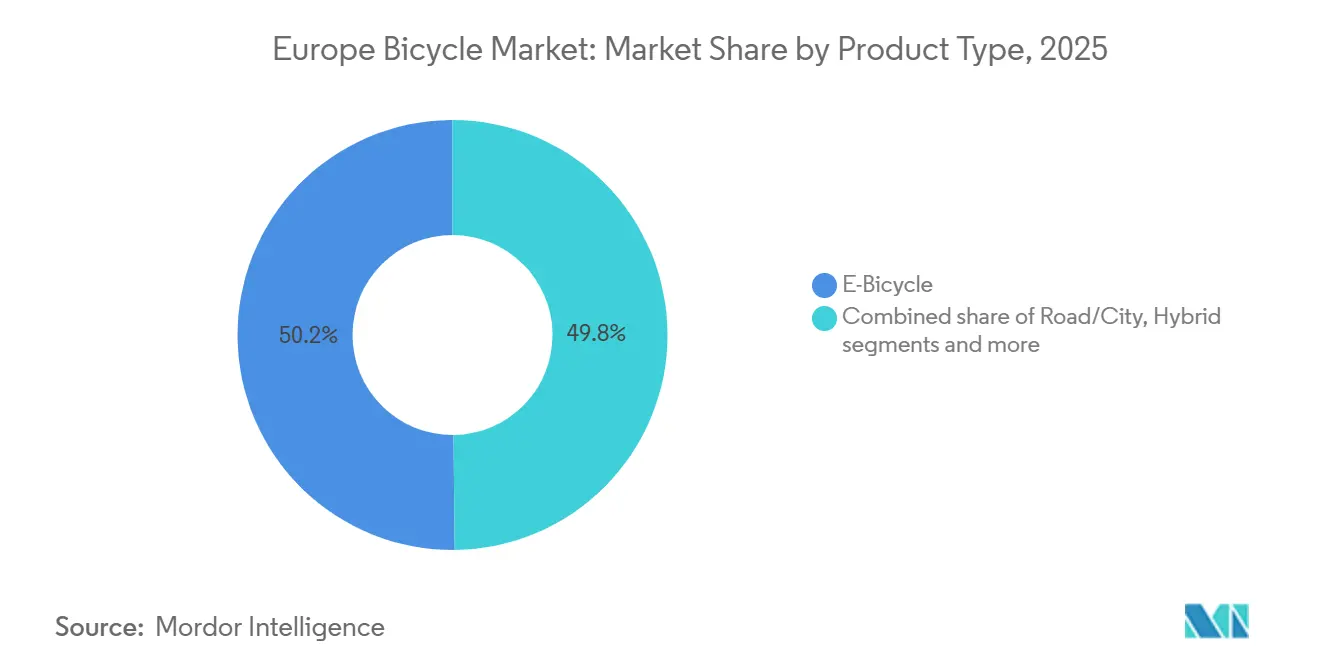

- Por tipo de produto, as e-bicicletas lideraram com uma quota de receita de 50,17% em 2025, e o segmento deverá expandir-se a uma CAGR de 9,56% até 2031.

- Por design, os quadros regulares representaram 83,35% das vendas de 2025, enquanto as bicicletas dobráveis registaram a CAGR projetada mais elevada, de 10,21%, no período 2026-2031.

- Por utilizador final, os homens contribuíram com 46,36% da procura de 2025, ao passo que o segmento infantil avança a uma CAGR de 9,85% até 2031.

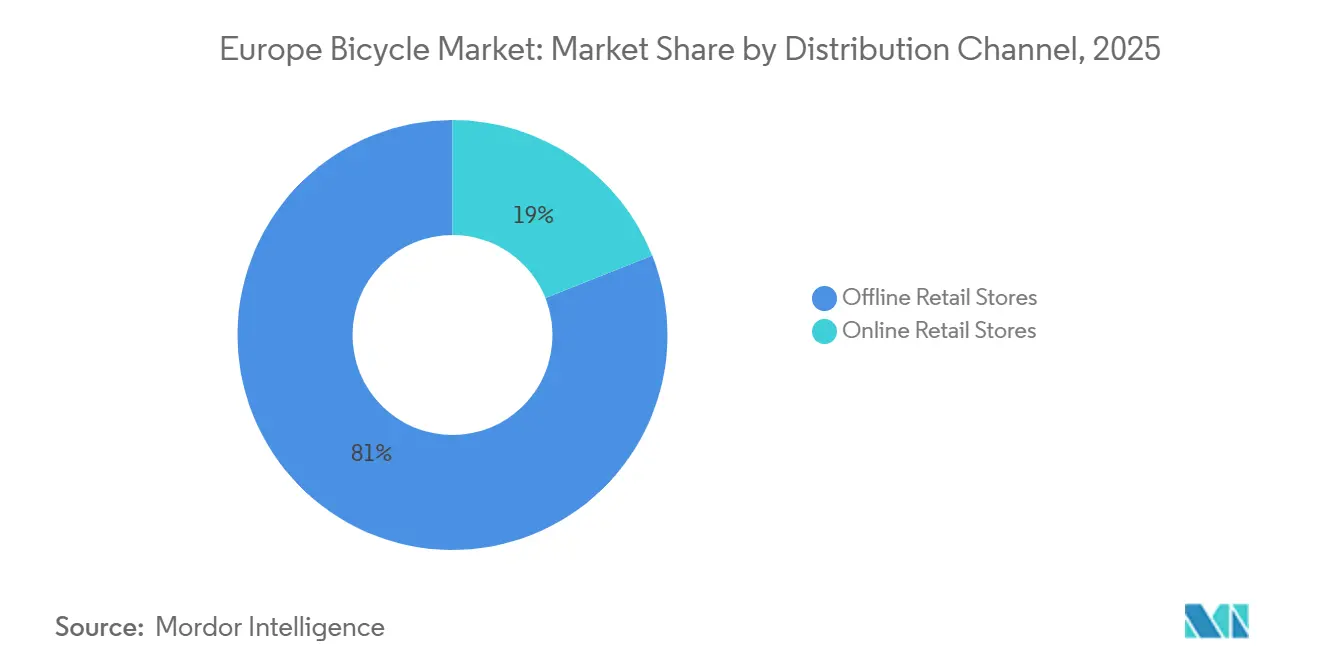

- Por canal de distribuição, as lojas de retalho físico captaram 81,02% do valor de 2025; as plataformas online estão a expandir-se a uma CAGR de 10,27% até 2031.

- Por geografia, a Alemanha detinha uma quota de 28,22% em 2025, e a Espanha está projetada para crescer a uma CAGR de 10,33% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Bicicletas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do congestionamento de tráfego nas áreas urbanas levando a uma maior adoção de bicicletas para deslocações diárias | +1.8% | Alemanha, França, Itália, Espanha (principais áreas metropolitanas) | Médio prazo (2-4 anos) |

| Crescente consciencialização para a saúde e o bem-estar físico impulsionando o aumento das atividades de ciclismo | +1.2% | Países Baixos, Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Esforços governamentais para promover o transporte sustentável incentivando o uso de bicicletas | +2.1% | Espanha, França, Alemanha, Bélgica, Países Baixos | Curto prazo (≤ 2 anos) |

| Crescente consciência ambiental e metas de sustentabilidade impulsionando a adoção de bicicletas | +1.5% | Norte da Europa (Suécia, Países Baixos, Alemanha), expandindo-se para o Sul da Europa | Médio prazo (2-4 anos) |

| Iniciativas de bem-estar corporativo fomentando um maior uso de bicicletas entre os colaboradores | +0.9% | Alemanha, Países Baixos, Reino Unido, França (centros corporativos urbanos) | Médio prazo (2-4 anos) |

| Escalada dos preços dos combustíveis posicionando as bicicletas como um meio de transporte económico | +1.0% | Espanha, Itália, Polónia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O congestionamento urbano impulsiona a adoção de bicicletas para deslocações diárias

As cidades europeias estão a abordar a saturação do tráfego redefinindo a economia da mobilidade de primeiro e último quilómetro. Paris alocou 250 milhões de EUR (272 milhões de USD) entre 2021 e 2026 para desenvolver 1.400 quilómetros de ciclovias. Esta mudança reflete o foco dos municípios na procura induzida, privilegiando as e-bikes de carga e os speed pedelecs em detrimento dos modelos de lazer. O aumento da densidade urbana e a subida dos custos dos combustíveis posicionam as bicicletas como uma alternativa económica eficiente. As e-bikes, em particular, alargam as distâncias de deslocação e atraem profissionais que procuram opções de viagem flexíveis e de baixas emissões. Políticas como os Planos de Mobilidade Urbana Sustentável da União Europeia e os subsídios nacionais estão a integrar o ciclismo nos sistemas de transporte público, melhorando a conectividade de primeiro e último quilómetro e reduzindo a dependência do automóvel. Em 2024, 75% da população da União Europeia reside em cidades, de acordo com o Banco Mundial, intensificando o congestionamento urbano [1]Fonte: Banco Mundial, "População urbana (% da população total) - União Europeia", worldbank.org. Esta tendência demográfica aumenta as necessidades de mobilidade diária, impulsionando a adoção de bicicletas e e-bikes como soluções eficientes para navegar em áreas urbanas congestionadas e minimizar os tempos de deslocação.

A consciencialização para a saúde e o bem-estar físico impulsiona o ciclismo recreativo

Em 2024, a Sport England reportou que 7.169.700 indivíduos em Inglaterra praticaram ciclismo, destacando uma mudança significativa em que o ciclismo evoluiu de mero meio de transporte para se tornar um componente central das rotinas de bem-estar e condicionamento físico[2]Fonte: Sport England, "Inquérito Active Lives Adult Survey", sportengland.org. Esta transformação foi amplamente impulsionada pela crescente ênfase na saúde e no bem-estar na era pós-pandemia. Como resultado, os consumidores focados no fitness procuram cada vez mais características de gama alta, como quadros de carbono leves para melhor desempenho, sistemas de mudança eletrónica para transições de velocidade mais suaves e medidores de potência integrados para monitorização precisa do desempenho, em detrimento da acessibilidade económica. Esta crescente procura de produtos premium permite aos fabricantes manter margens de lucro sólidas, mesmo quando os volumes globais de vendas começam a estabilizar. Além disso, este segmento de consumidores apresenta menor sensibilidade ao preço, oferecendo aos fabricantes um certo grau de proteção face a alterações de política, como a decisão de França de encerrar o seu subsídio de bónus para bicicletas em fevereiro de 2025.

As políticas governamentais de transporte sustentável aceleram o crescimento do mercado

As nações europeias estão a incorporar cada vez mais metas quantitativas e compromissos de financiamento plurianuais nas suas estratégias nacionais de ciclismo, refletindo uma ênfase crescente no transporte sustentável. O Plano Vélo de França para 2023-2027 exemplifica esta tendência, com uma alocação substancial de 2 mil milhões de EUR (2,18 mil milhões de USD) ao longo do período de cinco anos, equivalendo a um investimento anual de 250 milhões de EUR (272 milhões de USD). Este compromisso de financiamento persiste apesar da cessação planeada dos subsídios diretos à compra em fevereiro de 2025. Da mesma forma, os Países Baixos demonstram o seu compromisso com a infraestrutura ciclável ao alocar 1 mil milhão de EUR em 2025. Uma observação crítica é que nos mercados maduros como a França, a eliminação progressiva dos subsídios está a redirecionar os recursos financeiros para o desenvolvimento de infraestruturas e programas de frota. Esta mudança estratégica está a fomentar o crescimento dos canais de vendas B2B e dos modelos de leasing, que estão a ganhar proeminência face às abordagens de retalho tradicionais. Embora esta transição possa resultar em margens comprimidas para os revendedores convencionais, cria simultaneamente oportunidades significativas para os gestores de frotas corporativas expandirem as suas operações e capitalizarem sobre a dinâmica de mercado em evolução.

A consciência ambiental e as metas de sustentabilidade impulsionam a adoção

Em 2024, o regulamento da Rede Transeuropeia de Transportes da União Europeia determinou que os Estados-Membros integrassem o ciclismo nas suas redes de transporte transeuropeias. Este regulamento exige que os Planos de Mobilidade Urbana Sustentável incluam infraestrutura ciclável dedicada até 2025, garantindo uma abordagem estruturada à promoção do transporte sustentável. O quadro regulatório estabelece uma procura de base para infraestrutura ciclável impulsionada pela conformidade, em vez de depender exclusivamente das preferências dos consumidores. Importa destacar que os mandatos de sustentabilidade colocam um foco mais forte nas e-bikes de carga e nas frotas de mobilidade partilhada, uma vez que estas opções alcançam um deslocamento de CO₂ significativamente superior por unidade em comparação com as bicicletas de lazer. Na Alemanha, a frequência de utilização de bicicletas tem vindo a aumentar de forma constante. De acordo com a Academia Nacional de Ciência e Engenharia, 21% da população na Alemanha reportou pedalar diariamente em 2024, destacando uma crescente mudança em direção a práticas de mobilidade sustentável [3]Fonte: Academia Nacional de Ciência e Engenharia, "Mobilitätsmonitor 2024", acatech.de.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Opções de transporte alternativas, como motociclos e sistemas de trânsito rápido, reduzem as taxas de adoção de bicicletas | -1.2% | Sul da Europa (Itália, Espanha), Leste da Europa (Polónia, Rússia) | Médio prazo (2-4 anos) |

| Os preços elevados das bicicletas elétricas limitam a aceitação generalizada pelos consumidores em todas as regiões | -1.5% | Leste da Europa, Sul da Europa, segmentos sensíveis ao preço em todas as regiões | Curto prazo (≤ 2 anos) |

| A proliferação de produtos de bicicleta contrafeitos impacta negativamente a expansão do mercado | -0.8% | Europa | Longo prazo (≥ 4 anos) |

| A infraestrutura rodoviária inadequada nas regiões rurais afeta a experiência de ciclismo | -0.7% | Leste da Europa (Polónia, Rússia), Espanha rural, Itália, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As opções de transporte alternativas restringem a quota de mercado das bicicletas

Os orçamentos de mobilidade urbana estão a tornar-se cada vez mais fragmentados devido à crescente popularidade das e-trotinetes e à expansão das redes de trânsito rápido. As e-trotinetes partilhadas estão a substituir não apenas as viagens de bicicleta e a pé, mas também as viagens de transporte público. Isto evidencia que as opções de micromobilidade estão a competir mais diretamente com as bicicletas do que com os automóveis. Nos Países Baixos, a proibição das e-trotinetes nas vias públicas protege o seu mercado de ciclismo. Em contrapartida, a Espanha e a França permitem as e-trotinetes, o que intensifica a concorrência direta. Em Itália, a forte cultura da motocicleta acrescenta outra camada de complexidade: em cidades como Roma e Milão, os motociclos continuam populares pela sua proteção contra as intempéries e velocidade, mesmo com as taxas de congestionamento, limitando a adoção de bicicletas. Para os fabricantes de bicicletas, o foco estratégico deve centrar-se no reforço da utilidade, como a capacidade de carga e a resistência às intempéries, em vez de priorizar a velocidade ou a conveniência, uma vez que as e-trotinetes e as opções de trânsito já dominam essas áreas.

Os preços elevados das e-bicicletas limitam a penetração no mercado de massas

Na Europa, uma e-bike de qualidade de uma marca de renome começa em torno de 1.100 a 2.300 EUR de acordo com a ENGWE. Esta faixa de preços cria desafios de acessibilidade económica, mesmo com a redução dos custos das baterias. Embora os preços dos pacotes de baterias de iões de lítio tenham caído, os preços de retalho não diminuíram proporcionalmente. Os fabricantes estão a absorver tarifas, custos logísticos e reservas de garantia. No Leste da Europa, onde os rendimentos medianos das famílias são inferiores aos da Europa Ocidental, a adoção de e-bikes permanece mais lenta apesar do forte interesse, principalmente devido às opções de financiamento limitadas. Esta situação sugere uma potencial mudança: os modelos de leasing e subscrição, já comuns nos programas de bem-estar corporativo, poderão expandir-se para os mercados de consumo. Esta mudança transformaria o reconhecimento de receitas de vendas únicas em fluxos recorrentes, afetando a dinâmica de capital de giro dos fabricantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As E-Bicicletas Reformulam a Economia da Categoria

Em 2025, as e-bicicletas representaram 50,17% da quota do mercado europeu e espera-se que cresçam a uma CAGR de 9,56% até 2031. Os modelos de gama média estão a utilizar cada vez mais baterias de fosfato de ferro e lítio em vez de químicas de níquel-manganês-cobalto, oferecendo uma vida útil de ciclo mais longa e custos mais baixos, embora com uma ligeira redução na densidade energética. A segunda maior categoria, as bicicletas de estrada e cidade, serve os utilizadores que valorizam a velocidade e a eficiência em estradas pavimentadas. Por outro lado, os modelos de montanha e todo-terreno atendem aos utilizadores recreativos nas regiões alpinas e nórdicas. As bicicletas híbridas, que combinam características de estrada e todo-terreno, eram outrora populares entre os ciclistas versáteis. No entanto, a sua quota de mercado está a diminuir à medida que os motores de e-bike eliminam a necessidade de compromisso. Os ciclistas podem agora escolher quadros especializados e contar com a assistência ao pedal para lidar com terrenos diversos. Embora os modelos de carga e reclinados permaneçam de nicho, estão a crescer rapidamente, particularmente na logística urbana.

À medida que as e-bicicletas continuam a dominar, os fabricantes de bicicletas tradicionais sem capacidades de integração de motor e bateria estão a experienciar margens comprimidas. Empresas como a Bosch e a Shimano demonstram integração vertical, permitindo que os fornecedores de componentes capturem valor que anteriormente pertencia aos construtores de quadros. Esta tendência está a pressionar marcas como a Canyon e a Specialized a desenvolverem eletrónica proprietária ou a enfrentarem a comoditização. O Regulamento de Infraestruturas para Combustíveis Alternativos da UE, que exige pontos de carregamento nos locais de trabalho, está a eliminar uma barreira importante à adoção de e-bikes. Esta política não só destaca uma abordagem visionária, como também inverte a dinâmica de mercado tradicional, com a política a superar agora a procura dos consumidores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Design: As Bicicletas Dobráveis Ganham Tração entre os Utilizadores Urbanos

Em 2025, as bicicletas de design regular representaram 83,35% do mercado. No entanto, as variantes dobráveis estão a experienciar um crescimento rápido, com uma CAGR de 10,21% projetada para 2026-2031, tornando-as o segmento de crescimento mais rápido. A G Line da Brompton, lançada em 2024, destaca a perceção em evolução dos modelos dobráveis. Com rodas de 20 polegadas, 8 velocidades e travões de disco hidráulicos, estas bicicletas estão agora a competir em termos de desempenho, em vez de serem vistas exclusivamente como utilitárias. Da mesma forma, a Electric P Line, equipada com um quadro de titânio leve pesando 15,6 quilogramas, passou por 8 anos de investigação e desenvolvimento interno para obter a certificação UL2849. Esta conquista reflete normas de segurança mais rigorosas, que estão a elevar as barreiras de entrada para os concorrentes de baixo custo. As bicicletas dobráveis são particularmente eficazes para as deslocações intermodais, como a transição do comboio para o escritório ou do automóvel para o trilho. Esta vantagem explica o seu crescimento significativo em cidades densamente povoadas como Londres, Paris e Berlim, onde os extensos sistemas de transporte público frequentemente deixam lacunas no último quilómetro.

Os designs regulares mantêm a sua dominância devido à qualidade de condução superior, compatibilidade de componentes e maior valor de revenda. Os entusiastas e os utilizadores de longa distância priorizam a rigidez do quadro e o tamanho das rodas em detrimento da portabilidade, garantindo uma procura contínua pelas geometrias tradicionais. A principal conclusão é que as bicicletas dobráveis não estão a substituir os modelos regulares, mas estão a estabelecer uma categoria paralela. Atendem aos profissionais urbanos que integram o ciclismo com o transporte público, em vez de competirem diretamente. Os fabricantes devem evitar posicionar as bicicletas dobráveis como soluções universais e, em vez disso, focar-se em segmentar perfis específicos de utilizadores com estratégias de marketing e distribuição personalizadas.

Por Utilizador Final: O Segmento Infantil Acelera com as Tendências de Segurança e Saúde

Em 2025, os homens representaram 46,36% do mercado de ciclismo, destacando a sua dominância histórica na participação no ciclismo. No entanto, o segmento infantil está a crescer ao ritmo mais rápido, com uma CAGR projetada de 9,85% de 2026 a 2031. Este crescimento é impulsionado pelos pais que enfatizam as atividades ao ar livre e pelas escolas, particularmente em países focados no ciclismo como os Países Baixos e a Dinamarca, que integram o ciclismo nos programas de educação física. Embora as mulheres constituam um segmento significativo, o seu crescimento é dificultado por preocupações de segurança e infraestrutura inadequada. As mulheres atribuem maior importância às ciclovias protegidas em comparação com os homens, tornando a sua participação mais dependente da qualidade da infraestrutura do que das características do produto. Além disso, o segmento infantil beneficia de substituições frequentes de bicicletas à medida que as crianças crescem e os quadros ficam pequenos, criando oportunidades de receita recorrente ausentes nos segmentos adultos.

A um nível mais profundo, as bicicletas infantis funcionam como pontos de entrada para as marcas, moldando as preferências dos clientes a longo prazo. Embora o segmento feminino esteja a crescer a um ritmo mais lento, permanece estrategicamente importante. As ciclistas do sexo feminino demonstram uma maior fidelidade à marca e são mais propensas a adquirir acessórios, vestuário e pacotes de serviço, aumentando o seu valor de cliente ao longo da vida. As marcas que vão além da estratégia de "reduzir e colorir de rosa", desenhando geometria de quadro, selins e marketing especificamente para mulheres, estão a capturar uma quota maior deste segmento em crescimento.

Por Canal de Distribuição: O Retalho Online Ganha Terreno Apesar das Vantagens dos Showrooms Físicos

Em 2025, as lojas de retalho físico representaram 81,02% da quota de mercado. No entanto, os canais online deverão crescer a uma CAGR de 10,27% de 2026 a 2031, impulsionados pelos avanços na infraestrutura de comércio eletrónico e pela adoção de estratégias diretas ao consumidor. De acordo com dados do Eurostat, 77% dos utilizadores de internet da UE realizaram compras online em 2024, destacando a ampla aceitação do comércio eletrónico, uma tendência agora aproveitada pelo mercado de bicicletas. Os consumidores exibem cada vez mais um comportamento omnicanal, pesquisando produtos online, testando-os em loja e comprando no canal que oferece as melhores condições, esbatendo assim a distinção entre canais online e offline.

O retalho físico continua a dominar o mercado de e-bikes de alto valor e construções personalizadas, uma vez que os consumidores priorizam os test rides, os ajustes de tamanho e as consultas presenciais. Em contrapartida, as plataformas online destacam-se na venda de acessórios, componentes e modelos de entrada, onde o conhecimento do produto está prontamente disponível e a transparência de preços suporta as comparações digitais. A conclusão estratégica para os fabricantes é adotar estratégias de distribuição híbridas: aproveitar as lojas físicas para as experiências de marca e as vendas complexas, enquanto utilizam as plataformas online para a eficiência e o volume. Esta abordagem evita tratar a distribuição como uma escolha binária. A Canyon Bicycles ilustra esta estratégia com o seu modelo direto ao consumidor, que contorna completamente os revendedores tradicionais. Este modelo demonstra como a integração vertical pode eliminar as margens dos intermediários, mas também enfatiza a necessidade de investimentos significativos em logística, serviço ao cliente e marketing de marca para construir a confiança tipicamente associada aos retalhistas físicos.

Análise Geográfica

Em 2025, a Alemanha detinha uma quota significativa de 28,22% do mercado europeu de bicicletas, estabelecendo-se como líder na região. Esta dominância é amplamente atribuída ao Plano Nacional de Ciclismo 3.0, que aloca um impressionante montante de 1,46 mil milhões de EUR (aproximadamente 1,59 mil milhões de USD) em financiamento federal para a década que vai de 2021 a 2030. O plano estabelece o ambicioso objetivo de alcançar uma quota modal de ciclismo de 25% até 2030. A liderança de mercado da Alemanha é ainda reforçada pela sua extensa rede de ciclovias avançadas, que se estendem por milhares de quilómetros, pelos subsídios governamentais que incentivam a adoção de e-bikes e pelo crescente número de utilizadores que optam por bicicletas em centros urbanos fortemente congestionados como Berlim.

A Espanha está a emergir como o mercado geográfico de crescimento mais rápido, com uma CAGR robusta de 10,33% projetada para o período de 2026 a 2031. Este crescimento rápido é impulsionado pelo aumento das necessidades de mobilidade urbana, pelos incentivos apoiados pelo governo para promover o ciclismo e pela crescente popularidade do ciclismo de lazer e turismo em cidades-chave como Barcelona e Madrid. Os segmentos de e-bikes e bicicletas de carga estão a desempenhar um papel fundamental nesta expansão, apoiados pelo financiamento da União Europeia destinado a melhorar a infraestrutura ciclável. Estes fatores permitem coletivamente à Espanha superar mercados mais maduros e estabelecidos na região.

Os Países Baixos, por outro lado, estão a aproximar-se da saturação do mercado. Uma proporção significativa das viagens diárias no país já é feita de bicicleta, e as e-bikes dominam as novas vendas. Os investimentos em infraestrutura estão agora principalmente focados no alargamento das ciclovias existentes em vez de construir novas. O crescimento do mercado nos Países Baixos é amplamente impulsionado pela substituição de bicicletas standard por modelos premium e pela crescente adoção de bicicletas de carga melhoradas. A Itália, entretanto, mantém uma posição estável no mercado. O crescimento em Itália é alimentado por uma procura crescente de modelos de gama alta e premium. Adicionalmente, o Reino Unido, os países nórdicos e o Leste da Europa estão a contribuir para o crescimento global do mercado europeu de bicicletas, impulsionados pelos incentivos governamentais e pela tendência contínua de urbanização.

Panorama Competitivo

O mercado europeu de bicicletas é moderadamente fragmentado, fomentando um ambiente competitivo onde os players estabelecidos como a Accell Group NV, a Giant Manufacturing Co. Ltd, a Pon Holdings BV, a Trek Bicycle Corporation e a Scott Sports SA enfrentam desafios decorrentes de pressões financeiras e de novos entrantes no mercado. Esta concorrência crescente tem compelido os fabricantes a focarem-se no reforço da diferenciação de produtos e na adoção de um posicionamento estratégico de mercado para manter a sua posição. Além disso, os players regionais estão a ganhar momentum de forma constante, visando segmentos de mercado específicos e utilizando eficazmente as suas redes de distribuição locais para reforçar a sua presença e atender às necessidades dos consumidores localizados.

O panorama competitivo do setor está a mudar, com uma ênfase crescente nos modelos de vendas diretas ao consumidor e nos programas de leasing corporativo. As empresas com fortes capacidades digitais e infraestruturas de serviço estão a beneficiar mais desta transição, que representa um afastamento das estratégias tradicionais focadas no retalho. Em resposta, os retalhistas convencionais estão a adaptar os seus modelos de negócio e a reforçar a sua presença online. Além disso, os fabricantes estão a expandir as suas redes de serviço pós-venda para construir relações diretas com os clientes e melhorar a fidelidade à marca a longo prazo.

Estão a surgir oportunidades em áreas como as e-bikes de carga para entrega de último quilómetro, os modelos de subscrição e leasing que transitam as receitas de vendas únicas para fluxos recorrentes, e os sistemas de autenticação baseados em blockchain. Por exemplo, o projeto piloto de blockchain da Infraestrutura Europeia de Serviços Blockchain - Autenticação de Serviços Europeus de Logística de Produtos (EBSI-ELSA) do Instituto da Propriedade Intelectual da União Europeia destaca o uso de passaportes digitais de produto para autenticar cadeias de abastecimento. Esta abordagem posiciona as medidas anticontrafação como uma ferramenta para justificar preços premium. Disruptores como a Urban Arrow e a Riese and Müller estão a ganhar atenção ao focarem-se em e-bikes de carga e utilitárias concebidas para a logística comercial em vez do lazer. Os seus produtos estão a atrair o interesse de empresas como a DHL, a UPS e frotas municipais que priorizam o custo total de propriedade em detrimento dos custos iniciais. O mercado está também a testemunhar uma divisão tecnológica: as marcas premium estão a incorporar conectividade IoT, prevenção de roubo e manutenção preditiva, enquanto as marcas orientadas para o valor competem no preço e na disponibilidade. Isto criou uma estrutura de mercado em halter, exercendo pressão sobre os players de gama média que carecem de diferenciação clara.

Líderes do Setor Europeu de Bicicletas

Trek Bicycle Corporation

Accell Group NV

Pon Holdings BV

Scott Sports SA

Giant Manufacturing Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ENYRING GmbH estabeleceu uma parceria com a Swobbee para implementar uma plataforma de bateria permutável para e-bikes em Berlim e Amesterdão, impulsionando a infraestrutura de micromobilidade urbana.

- Abril de 2025: A Ampler apresentou as bicicletas elétricas Nova e Nova Pro com compatibilidade de carregamento USB-C. Estes modelos incorporam tecnologia de bateria avançada e oferecem aos ciclistas a conveniência de carregar os seus dispositivos através de portas USB-C integradas.

- Abril de 2025: A Gabriel India Limited entrou no mercado europeu de bicicletas introduzindo soluções de suspensão para bicicletas de cidade, carga, SUV e montanha. A empresa foca-se em fornecer garfos de suspensão para categorias específicas de bicicletas.

- Setembro de 2024: A Brompton expandiu a sua linha de produtos introduzindo bicicletas de gravel dobráveis com rodas de 20 polegadas. Os novos modelos combinam o mecanismo de dobragem da empresa com rodas maiores para proporcionar melhor estabilidade e versatilidade para o ciclismo fora de estrada.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado europeu de bicicletas compreende todos os veículos de duas rodas recém-fabricados, movidos a pedais ou com assistência elétrica, vendidos para fins de mobilidade, desporto, lazer, carga ou aluguer em 10 países monitorizados. Veículos como ciclomotores, trotinetes elétricas, trotinetes de pontapé e veículos de passeio para crianças estão fora deste âmbito.

Exclusão do Âmbito: Motociclos, dispositivos de micromobilidade sem pedais funcionais e transações de bicicletas em segunda mão não são considerados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Estrada/Cidade

- Montanha/Todo-Terreno

- Híbrida

- E-Bicicleta

- Outros Tipos

- Por Design

- Regular

- Dobrável

- Por Utilizador Final

- Homens

- Mulheres

- Crianças

- Por Canal de Distribuição

- Lojas de Retalho Físico

- Lojas de Retalho Online

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polónia

- Países Baixos

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Pesquisa Documental

Os nossos analistas começaram por reunir dados de base a partir de fontes públicas, tais como códigos comerciais do Eurostat, o ZIV alemão, a Union Sport & Cycle francesa, a European Cyclists' Federation e registos de patentes obtidos através da Questel. Relatórios anuais de grupos de bicicletas cotados em bolsa, registos aduaneiros de importação-exportação e arquivos de imprensa no Dow Jones Factiva enriqueceram os sinais de oferta, preço e política. Estes ilustram fluxos de unidades, intervalos de preços a retalho, incentivos fiscais e variações de quota modal. As fontes aqui citadas ilustram, sem esgotar, o conjunto de material secundário referenciado.

Investigação Primária

Posteriormente, entrevistámos fabricantes de componentes, principais montadores de bicicletas, responsáveis pelo planeamento urbano e operadores de frotas partilhadas na Europa Ocidental e Central. As suas perspetivas clarificaram os calendários de adesão a subsídios, as variações na utilização das fábricas e os preços médios de venda, permitindo-nos questionar pressupostos anteriores da pesquisa documental e ajustar os descontos no inventário dos revendedores.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte a produção, importação e exportação em tonelagem a nível nacional em volumes de unidades, que são depois multiplicados por ASPs ponderados derivados de dados de scanners de retalho e feedback de distribuidores. Verificações ascendentes (bottom-up) selecionadas, consolidações de receitas de OEM amostradas e auditorias de canais online ancoram os totais. As principais variáveis monitorizadas incluem a posse de bicicletas por 1.000 residentes, o valor do subsídio de e-bike por unidade, a distância média de deslocação urbana, o PIB per capita e o custo do pack de baterias de iões de lítio. Uma regressão multivariada (PIB, urbanização, intensidade de subsídios, preço das baterias) gera o percurso de previsão para 2025-2030. A análise de cenários testa o impacto de choques no preço dos combustíveis ou nos incentivos. As lacunas de dados em países com menor reporte são colmatadas através de interpolação por média móvel de três anos, posteriormente confirmada junto de associações comerciais locais.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância face a códigos históricos de importação, indicadores de procura de inquéritos e orientações de empresas cotadas. Um analista revê as anomalias entre pares antes da aprovação final. O estudo é atualizado anualmente, e atualizações intercalares são desencadeadas por choques materiais de política ou procura.

Por que Razão a Base de Referência Europeia de Bicicletas da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas diferem nas definições de âmbito, profundidade geográfica e cadência de atualização.

Os principais fatores de divergência incluem se as bicicletas de carga elétricas são contabilizadas, a agressividade da curva de ASP e se a procura da Europa de Leste é modelada ou inferida. O estudo da Mordor reporta o universo completo de bicicletas de pedal e elétricas e aplica médias de câmbio de 2024, ao passo que outros editores podem congelar as taxas mais cedo ou omitir segmentos de e-mobilidade.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 29,97 mil milhões (2025) | Mordor Intelligence | - |

| USD 22,02 mil milhões (2024) | Global Consultancy A | Exclui e-bikes; baseia-se em rácios de produção de 2022 |

| USD 20,80 mil milhões (2024) | Industry Research House B | Limitado a cinco nações ocidentais; adoção conservadora de subsídios |

| USD 29,35 mil milhões (2024) | Trade Journal C | Apenas vendas a retalho; conversão cambial numa única data |

Em suma, a nossa construção top-down equilibrada, a granularidade a nível nacional e o ritmo de atualização anual fornecem aos decisores uma base de referência transparente e reprodutível, que se alinha estreitamente com as dinâmicas no terreno e as expectativas validadas das partes interessadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de bicicletas em 2026?

O tamanho do mercado europeu de bicicletas é avaliado em 33,37 mil milhões de USD em 2026, com uma CAGR de 8,59% projetada até 2031.

Qual categoria de produto cresce mais rapidamente na Europa?

As e-bicicletas expandem-se a uma CAGR de 9,56% até 2031, superando todos os outros tipos de produto.

Qual é a quota dos canais online nas vendas de bicicletas?

As plataformas online representaram 18,98% do valor de 2025 e estão a crescer a uma CAGR de 10,27%, ganhando terreno de forma constante face às lojas físicas.

Qual país lidera a procura europeia de bicicletas?

A Alemanha representou 28,22% das receitas de 2025, apoiada por 1,46 mil milhões de EUR em financiamento federal para o ciclismo.

Página atualizada pela última vez em: