Tamanho e Participação do Mercado de Motores para E bike

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores para E bike por Mordor Intelligence

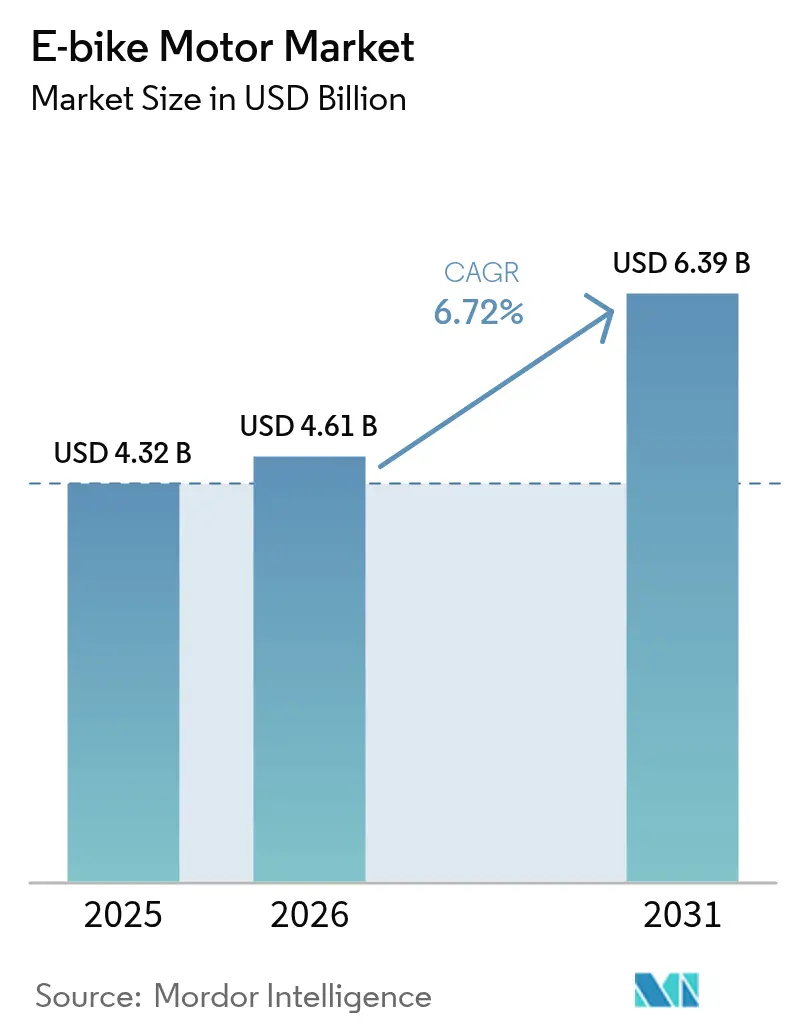

O tamanho do mercado de motores para e-bike foi avaliado em USD 4,32 bilhões em 2025 e estima-se que cresça de USD 4,61 bilhões em 2026 para atingir USD 6,39 bilhões até 2031, a uma CAGR de 6,72% durante o período de previsão (2026-2031). A demanda acelera à medida que as cidades reforçam os mandatos de redução de carbono, as empresas de logística eletrificam suas frotas e os OEMs lançam unidades de acionamento definidas por software. O mercado de motores para e-bike se beneficia da queda nos preços das baterias, mas enfrenta pressão nas margens decorrente da volatilidade dos imãs de terras-raras, o que leva os fornecedores a explorar alternativas de nitreto de ferro e ferrita. A consolidação crescente — o acordo Yamaha-Brose e o portfólio de sistemas inteligentes em expansão da Bosch — sinaliza uma mudança em direção a ofertas verticalmente integradas que combinam hardware com software via atualização remota. A Ásia-Pacífico permanece como o principal polo de produção, mas o apetite da América do Norte por modelos de alta potência com acelerador impulsiona novos investimentos em linhas de montagem locais.

Principais Conclusões do Relatório

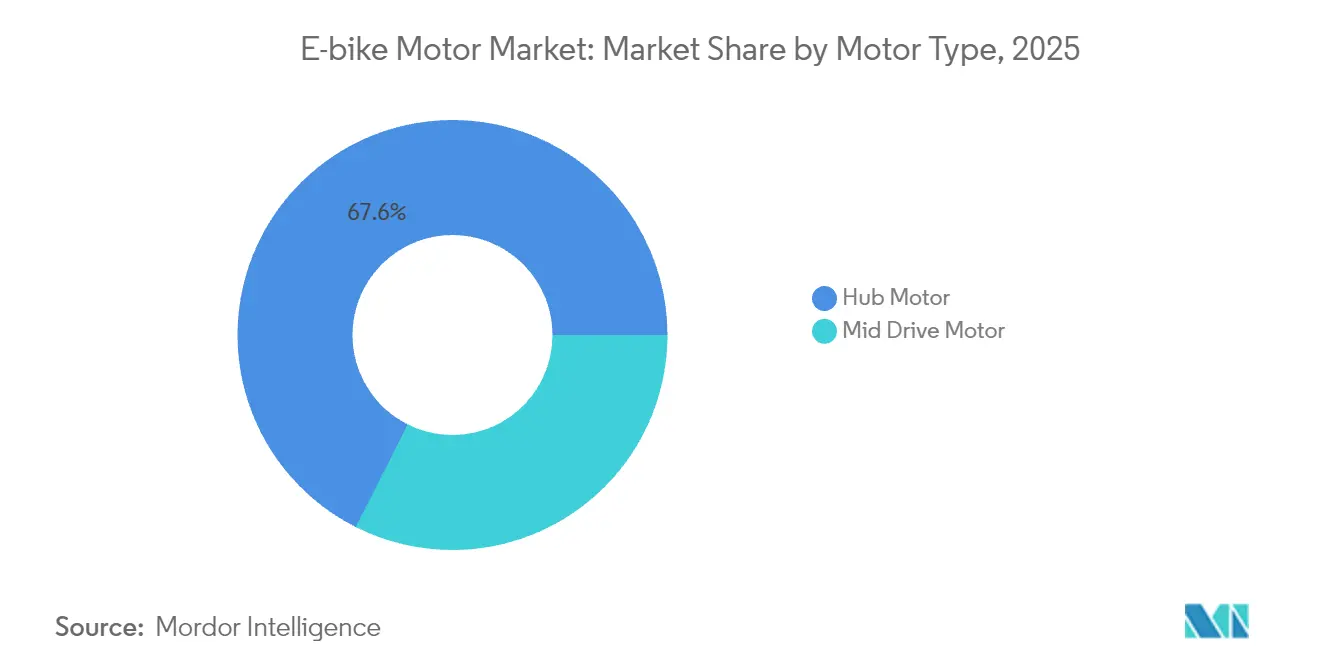

- Por tipo de motor, os sistemas de cubo detiveram 67,58% da participação do mercado de motores para e-bike em 2025, enquanto os sistemas de acionamento central estão projetados para atingir uma CAGR de 8,36% até 2031.

- Por categoria de e-bike, os modelos urbanos capturam 42,86% do tamanho do mercado de motores para e-bike em 2025, enquanto as e-bikes de montanha estão projetadas para registrar uma CAGR de 8,02% até 2031.

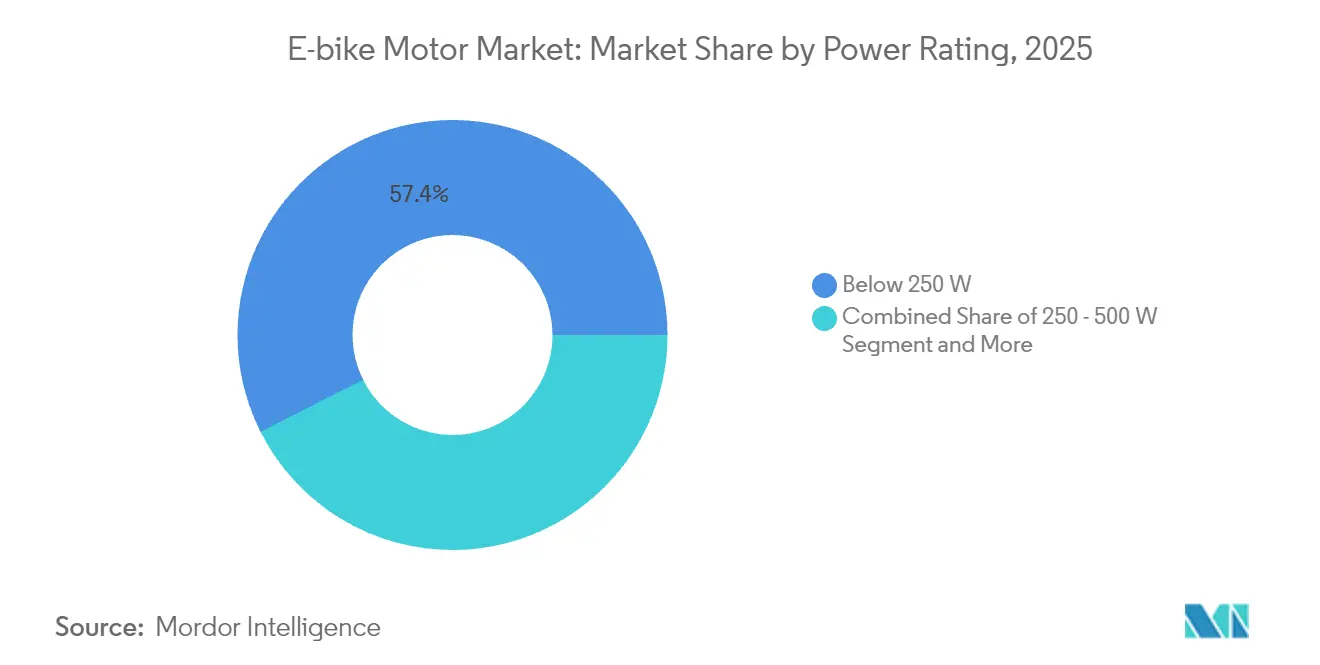

- Por classificação de potência, as unidades abaixo de 250 W comandaram 57,42% do tamanho do mercado de motores para e-bike em 2025; em contrapartida, os motores acima de 500 W estão se expandindo a uma CAGR de 8,66%.

- Por canal de vendas, as instalações OEM de fábrica representaram 64,05% da participação em 2025, mas o mercado de pós-venda está previsto para registrar uma CAGR de 9,18% ao longo do período de perspectiva.

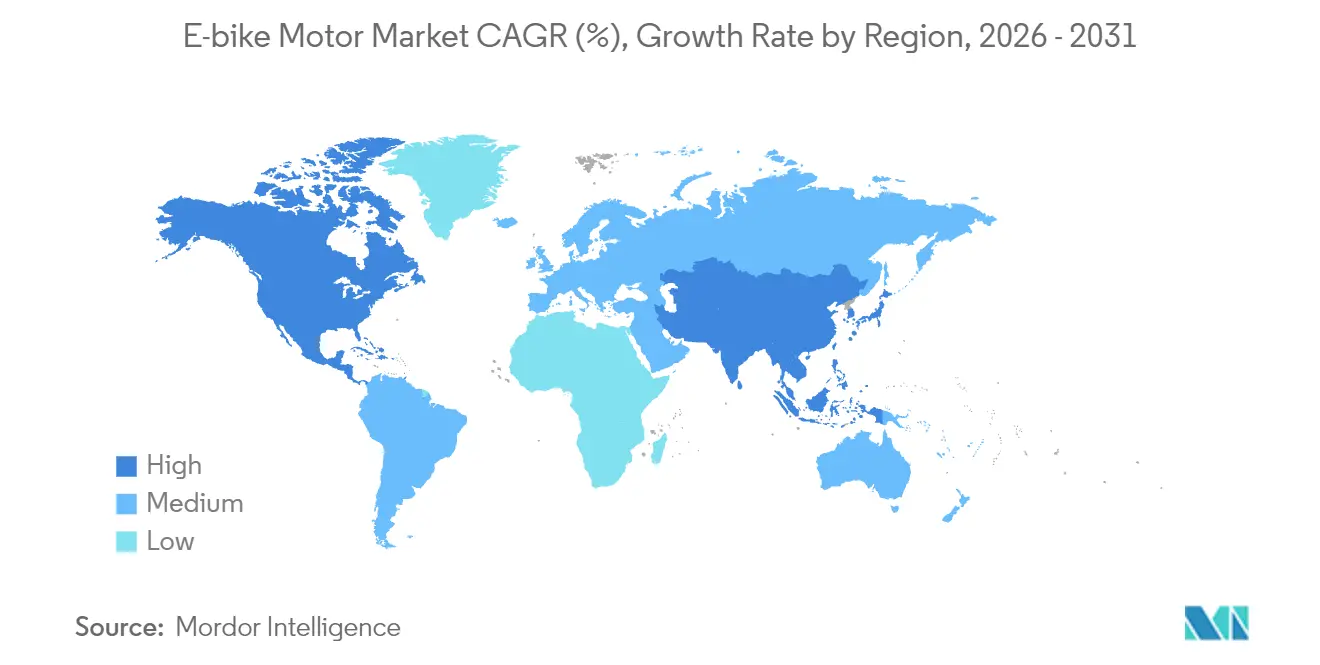

- Por geografia, a Ásia-Pacífico dominou com uma participação de 78,05% em 2025, enquanto a América do Norte deve crescer a uma CAGR de 9,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Motores para E bike

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento Expressivo da Adoção por Ciclistas Urbanos | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Metas Mais Rigorosas de CO₂ da UE e da China | +1.2% | Europa, China | Longo prazo (≥ 4 anos) |

| Impulso dos OEMs por Sistemas Integrados Inteligentes | +1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Eletrificação das Frotas de Entrega | +0.9% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Financiamento de Risco em Especialistas em Acionamento Central | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanços em Materiais para Imãs | +0.6% | Polos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Expressivo da Adoção por Ciclistas Urbanos

Os programas corporativos de leasing de bicicletas geram uma demanda previsível e em volume, que eleva os patamares mínimos de qualidade exigidos dos fornecedores de motores. Os incentivos fiscais reduzem os custos para o usuário final em até 40%, canalizando a preferência do consumidor para unidades de acionamento premium com conectividade integrada. À medida que o leasing se expande para a França e os países nórdicos, o mercado de motores para e-bike assegura um fluxo de volume semelhante a uma anuidade, ancorado em ciclos de substituição de frota de três a quatro anos. Os fabricantes de motores aproveitam essa estabilidade para justificar maiores investimentos em P&D, especialmente para diagnósticos baseados em IA que reduzem o tempo de inatividade. O crescimento das ciclovias para e-bikes de uso urbano nas principais cidades reforça ainda mais a demanda de base.

Metas Mais Rigorosas de CO₂ da UE e da China

As novas regras europeias de emissões veiculares e o padrão GB 17761-2024 da China pressionam os fornecedores a maximizar a eficiência por quilograma, em vez de potência de pico. O Performance Line CX Gen 5 da Bosch, com carcaça de magnésio, reduz 100 g de peso sem comprometer o torque de 85 Nm[1]"Performance Line CX,", Bosch eBike Systems, bosch-ebike.com. A China agora exige sistemas de gerenciamento de bateria integrados, hardware antiviolação e posicionamento por satélite, recompensando as empresas com pacotes de software avançados e penalizando os montadores de baixo custo. Essas regulamentações também aceleram a transição do setor de baterias de chumbo-ácido para pacotes de lítio, consolidando a demanda por eletrônica de motor compatível. Os custos de conformidade aumentam, mas os pioneiros obtêm vantagem competitiva e acesso a mercados de alta regulamentação, reforçando seu capital de marca no mercado de motores para e-bike.

Impulso dos OEMs por Sistemas Integrados Inteligentes

As marcas de bicicletas agora especificam unidades de acionamento, baterias, displays e firmware como um pacote único para simplificar a garantia e o serviço. O Smart System da Bosch integra proteção antifurto via atualização remota, câmbio automático e planejamento de rotas por IA, e sua interface eShift agora é interoperável com os sistemas de transmissão Shimano e TRP. A pendente aquisição da divisão de e-bikes da Brose pela Yamaha aprofunda sua equipe de engenharia europeia, posicionando-a para fornecer powertrains totalmente calibrados aos parceiros OEM. A integração eleva os custos de mudança para as marcas, fortalecendo o bloqueio do ecossistema e consolidando fluxos de receita recorrentes provenientes de atualizações e serviços digitais no mercado de motores para e-bike.

Eletrificação das Frotas de Entrega

Operadores de entrega de encomendas e alimentos adotam e-bikes de carga para contornar cobranças de congestionamento e reduzir emissões. Os compradores de frotas valorizam a resiliência ao ciclo de trabalho, conectores à prova d'água e baterias de troca rápida, reformulando as prioridades de design dos motores em direção à consistência de torque e ao gerenciamento térmico. Como os ciclistas comerciais realizam em média seis a oito ciclos de carga por semana — o triplo dos ciclistas urbanos — os motores devem suportar espectros de carga mais elevados. Os contratos de volume firmados com empresas de logística criam visibilidade futura que subsidia expansões de plantas na Polônia, no Vietnã e no México, protegendo as cadeias de abastecimento globais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo Inicial do Par Motor–Bateria | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Dependência de Imãs de NdFeB | -0.8% | Global | Médio prazo (2-4 anos) |

| Recalls de Segurança Contra Incêndio e Aumento de Seguros | -0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Divergência nas Políticas de Limitação de Velocidade | -0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Imãs de NdFeB

A China processa aproximadamente 85% da produção global de terras-raras, deixando os OEMs de motores vulneráveis a restrições de exportação e picos de preços à vista[2]"Estatísticas e Informações sobre Terras-Raras,", Serviço Geológico dos EUA, usgs.gov. A instalação de unidades de processamento fora das fronteiras da China exige anos de investimento de capital e aprovações ambientais, prolongando o período de vulnerabilidade. Esse desafio é agravado pela complexidade de navegar em estruturas regulatórias e garantir cadeias de abastecimento sustentáveis. À medida que o mercado de motores para e-bike lida com os riscos de margem associados às flutuações no fornecimento de imãs, aguarda o escalonamento de alternativas de nitreto de ferro ou ferrita, que poderiam oferecer uma solução mais estável e econômica a longo prazo.

Divergência nas Políticas de Limitação de Velocidade

Os padrões globais variam amplamente: a UE limita a assistência a 25 km/h e 250 W contínuos, enquanto muitos estados dos EUA permitem motores de 750 W com acelerador de até 45 km/h. Tal fragmentação obriga as marcas a manter múltiplos SKUs, complicando o inventário e a homologação. Os lançamentos de plataformas são retardados à medida que as equipes de engenharia lidam com firmware, conectores e documentação de conformidade distintos, amortecendo a trajetória de outra forma otimista do mercado de motores para e-bike em determinadas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dinâmica do Acionamento Central

Os motores de cubo retiveram uma participação de 67,58% no mercado de motores para e-bike em 2025, sustentada pelo baixo custo, instalação plug-and-play e ampla disponibilidade. No entanto, as unidades de acionamento central, projetadas para registrar uma CAGR de 8,36%, estão remodelando as categorias premium por meio de melhor distribuição de peso e sinergia com o sistema de transmissão. Os inovadores de motor de cubo respondem com recursos como deslizamento sem embreagem e caixas de câmbio multivelocidade seladas, prolongando sua relevância nas bicicletas urbanas de entrada.

As mudanças no fornecimento de componentes ressaltam a trajetória. Os fornecedores de nível automotivo introduzem conjuntos de sensores de torque protegidos por IP e controladores baseados em ASIC que elevam a eficiência do acionamento central. As atualizações de firmware permitem mapas de potência selecionáveis pelo usuário, promovendo a personalização. Embora os sistemas de cubo dominem o volume para frotas de entrada e de mobilidade compartilhada, as plataformas de acionamento central com margens mais elevadas capturam pools de lucro desproporcionais, reforçando a estrutura de dois níveis no mercado de motores para e-bike.

Por Tipo de E bike: Núcleo Urbano e Ascensão das Bikes de Montanha

As e-bikes para deslocamento urbano responderam por 42,86% das vendas em 2025 e permanecem como a âncora do tamanho do mercado de motores para e-bike até meados da década. As autoridades municipais ampliam as faixas protegidas e estendem os benefícios fiscais para empregadores, ampliando a demanda de base. Ao mesmo tempo, as remessas de e-MTBs apresentam o CAGR mais rápido, de 8,02%, à medida que o torque de alta tração e a suspensão adaptativa se fundem com os padrões de chassi de 29 polegadas. Os motores projetados para bicicletas de montanha integram sensores barométricos para modular a potência com base no gradiente, melhorando a utilização da bateria. Os modelos urbanos de frota enfatizam a vedação contra intempéries e alertas de manutenção preditiva que reduzem o tempo de inatividade dos entregadores.

Os dois segmentos diferem quanto à elasticidade de preço; as e-MTBs comandam Preços Médios de Venda (ASPs) aproximadamente 1,7 vez maiores do que as unidades para ciclismo urbano, justificando recursos de motor mais sofisticados. As plataformas urbanas impulsionam a produção em escala, reduzindo o custo de eletrônicos por unidade, que então se reflete nas e-MTBs orientadas para o desempenho. Esse ciclo virtuoso ajuda a sustentar o crescimento de volume em ambos os segmentos, reforçando a robustez geral do mercado de motores para e-bike.

Por Classificação de Potência: Lógica Regulatória

Os motores abaixo de 250 W lideraram com 57,42% de participação em 2025 por cumprirem as regras de pedelec da UE que garantem acesso às ciclovias sem necessidade de registro. O tamanho do mercado de motores para e-bike para essa faixa está pronto para crescer de forma constante com base na adoção por ciclistas urbanos em cidades densas. Em contrapartida, os motores que excedem 500 W registrarão uma CAGR de 8,66%, impulsionados pela demanda norte-americana por bicicletas Classe 3 com acelerador. A faixa de potência intermediária (250–500 W) permanece uma categoria de transição preferida na Ásia-Pacífico, onde os padrões regionais frequentemente espelham os limites de wattagem europeus, mas permitem picos de potência breve.

À medida que os formuladores de políticas revisitam as definições de veículos elétricos leves, os fornecedores desenvolvem controladores modulares que permitem aos OEMs limitar a potência por software para exportação em conformidade, reduzindo a proliferação de SKUs. As decisões de emparelhamento com baterias giram em torno do ciclo de trabalho: motores de alta potência precisam de pacotes maiores, que por sua vez requerem controles térmicos avançados. Essa otimização entre componentes ressalta a natureza integrada do mercado de motores para e-bike.

Por Canal de Vendas: OEM em Primeiro Lugar, Pós-venda em Seguida

As instalações de fábrica representaram 64,05% do mercado em 2025, refletindo as estratégias das marcas de construir quadros de propósito específico em torno de carcaças compactas de acionamento central. O agrupamento de garantia e os planos de serviço orientados por telemetria reforçam a fidelização ao OEM. O mercado de pós-venda, embora menor, está projetado para uma CAGR de 9,18% à medida que os consumidores adaptam quadros existentes. Os fornecedores de kits de conversão introduzem braços de torque de montagem rápida e controladores calibrados por smartphone para simplificar os projetos faça-você-mesmo.

A tração no mercado de pós-venda é mais expressiva nos mercados em desenvolvimento, onde a renda disponível é menor, mas a cultura de reparo é forte. Os kits com preços abaixo de USD 350 democratizam a eletrificação, embora frequentemente careçam das salvaguardas avançadas presentes nas unidades OEM. Os reguladores podem em breve impor verificações de segurança mais rígidas, direcionando os fornecedores de kits para conjuntos certificados de bateria–motor, profissionalizando efetivamente o nicho de conversão no mercado de motores para e-bike.

Análise Geográfica

A Ásia-Pacífico dominou com 78,05% de participação em 2025 devido à cadeia de abastecimento de ponta a ponta da China, que abrange desde a mineração de terras-raras até a montagem final. As exportações chinesas de veículos elétricos de duas rodas superaram CNY 40 bilhões (USD 5,5 bilhões) em 2024, ressaltando a capacidade regional. O Japão contribui com engenharia premium de sistemas de transmissão, e a Índia emerge como um polo de montagem de crescimento acelerado por meio de joint ventures, como a parceria da Musashi Seimitsu para powertrains integrados. Os incentivos regionais — redução do IVA e taxas de congestionamento urbano — impulsionam a propriedade doméstica e a competitividade nas exportações, consolidando a Ásia-Pacífico como a pedra angular do mercado de motores para e-bike.

A América do Norte exibe o CAGR regional mais elevado, de 9,14%, até 2031, à medida que as preferências dos consumidores se inclinam para modelos de alta potência com acelerador. O estímulo federal para a fabricação doméstica e os subsídios estaduais impulsionam adições de capacidade, como a planta da eBliss Global em Nova York. A heterogeneidade regulatória entre os estados cria nichos para firmware adaptável e designs de controladores modulares. As conversões de frotas corporativas e o crescente acesso a trilhas diversificam ainda mais os perfis de demanda, aumentando a importância regional para o mercado de motores para e-bike.

A Europa apresenta um cenário maduro, porém rico em inovação. Embora as vendas em unidades tenham desacelerado em 2024 em meio a ventos macro contrários, o continente permanece na liderança tecnológica devido aos rigorosos requisitos de certificação EN 15194. Os programas de leasing alemães se expandem por todo o bloco, canalizando pedidos constantes de sistemas de acionamento de alta especificação. Os esforços de localização da cadeia de abastecimento, notadamente as plantas de células de bateria na Hungria e as fábricas de unidades de acionamento na Polônia, visam compensar as dependências asiáticas. À medida que os formuladores de políticas debatem a harmonização dos limites de velocidade, os OEMs europeus refinam a eficiência dos motores dentro dos limites de 250 W, reforçando seu prestígio de marca premium no mercado global de motores para e-bike.

Cenário Competitivo

O mercado de motores para e-bike apresenta concentração moderada; Bosch, Shimano, Yamaha, Bafang e Brose dominam por meio de sistemas verticalmente integrados que combinam hardware com telemática. A aquisição da divisão de unidades de acionamento da Brose pela Yamaha intensifica a pressão competitiva ao fundir os laços europeus com OEMs da Brose com o alcance de fabricação da Yamaha. A Bosch continua a fortalecer o bloqueio do ecossistema por meio de recursos via atualização remota, preditores de autonomia por IA e serviços de rastreamento antifurto, aprofundando o valor vitalício do cliente.

Fornecedores automotivos como ZF e SEG Automotive entram com vantagens de escala em eletrônica de potência e calibração de sistemas de transmissão, desafiando os incumbentes em custo e confiabilidade. O lançamento do Avinox da DJI sinaliza a entrada de empresas de eletrônicos de consumo que aproveitam o conhecimento em sensores e design de experiência do usuário. Esses novos concorrentes pressionam os incumbentes a acelerar os roteiros de firmware e aprimorar os serviços digitais pós-compra. Enquanto isso, as startups de acionamento central cortejam segmentos de nicho — logística de carga e e-MTB de alto padrão — oferecendo perfis de torque personalizados e caixas de câmbio automáticas, fragmentando ainda mais o mercado de motores para e-bike.

As parcerias estratégicas permeiam o cenário. A Bosch se alinha com a Shimano e a TRP para soluções eShift entre marcas, aumentando a compatibilidade e expandindo os grupos de OEMs endereçáveis. A ZF licencia propriedade intelectual de motores para fabricantes de quadros sob acordos de marca própria, enquanto a Bafang faz parceria com fornecedores de rolamentos de primeiro nível para melhorar a durabilidade. A consolidação tende a continuar à medida que o software se torna o principal diferenciador e os requisitos de capital aumentam, sugerindo que o mercado de motores para e-bike caminha para um equilíbrio oligopolístico.

Líderes do Setor de Motores para E bike

Robert Bosch GmbH

Yamaha Motor Co., Ltd

Shimano Inc

Bafang Electric (Suzhou) Co., Ltd.

Mahle GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Com o apoio de créditos fiscais estaduais, a eBliss Global investiu USD 4,1 milhões para estabelecer uma unidade de fabricação em Nova York. Essa instalação foi projetada para produzir até 15.000 unidades anualmente, com o objetivo de aumentar as capacidades de produção da empresa e atender à crescente demanda do mercado.

- Junho de 2025: Na Eurobike 2025, a Bafang apresentou o Sistema de Acionamento M430, uma solução de nível profissional para bicicletas de carga, com capacidade total de carga de 300 kg. Esse inovador sistema de acionamento foi projetado para atender à crescente demanda por transporte de carga eficiente e confiável, atendendo tanto ao uso comercial quanto ao pessoal. O Sistema de Acionamento M430 combina tecnologia avançada com engenharia robusta, garantindo desempenho e durabilidade ideais sob cargas pesadas.

Escopo do Relatório Global do Mercado de Motores para E bike

Em uma bicicleta elétrica, a Unidade de Acionamento da E bike combina componentes-chave para fornecer propulsão. Normalmente, essa unidade engloba um motor, uma bateria, um controlador e sensores. Juntos, eles fornecem energia assistida por pedal ou totalmente elétrica às rodas, aprimorando a experiência do ciclista e promovendo um transporte eficiente e ecologicamente correto. Além disso, o conjunto do motor conta com um sistema de redução de engrenagens. Os motores para e-bike, disponíveis em vários tipos, como motores de cubo e de acionamento central, são alimentados por baterias recarregáveis.

O mercado de motores para e-bike é segmentado por tipo de motor, tipo de e-bike, tipo de capacidade e geografia. Por tipo de motor, o mercado é segmentado em acionamento central e motor de cubo. Por tipo de e-bike, o mercado é segmentado em urbana, E-mountain/E-MTB e E-cargo. Por tipo de capacidade/potência, o mercado é segmentado em abaixo de 250W, 250W–500W e 500W e acima. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece o tamanho do mercado em valor (USD) e previsões para todos os segmentos acima.

| Motor de Cubo |

| Motor de Acionamento Central |

| Urbana / Cidade |

| E-Mountain / EMTB |

| E-Cargo |

| Abaixo de 250 W |

| 250 - 500 W |

| Acima de 500 W |

| OEM / Instalação de Fábrica |

| Pós-venda / Retrofit |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Motor | Motor de Cubo | |

| Motor de Acionamento Central | ||

| Por Tipo de E bike | Urbana / Cidade | |

| E-Mountain / EMTB | ||

| E-Cargo | ||

| Por Classificação de Potência | Abaixo de 250 W | |

| 250 - 500 W | ||

| Acima de 500 W | ||

| Por Canal de Vendas | OEM / Instalação de Fábrica | |

| Pós-venda / Retrofit | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Motores para E bike?

O tamanho do mercado de motores para e-bike situa-se em USD 4,61 bilhões em 2026 e está previsto para atingir USD 6,39 bilhões até 2031, o que equivale a uma CAGR de 6,72%.

Qual tipo de motor está ganhando participação mais rapidamente?

Os sistemas de acionamento central estão projetados para crescer a uma CAGR de 8,36% até 2031.

Por que os imãs de terras-raras são um fator de risco?

A China controla 85% da capacidade de processamento, expondo os fabricantes a picos de preços e interrupções no fornecimento.

Qual região está se expandindo mais rapidamente?

A América do Norte apresenta o maior CAGR regional de 9,14% devido à demanda por modelos de alta potência com acelerador.

Página atualizada pela última vez em: