Tamanho e Participação do Mercado Europeu de Compartilhamento de Bicicletas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

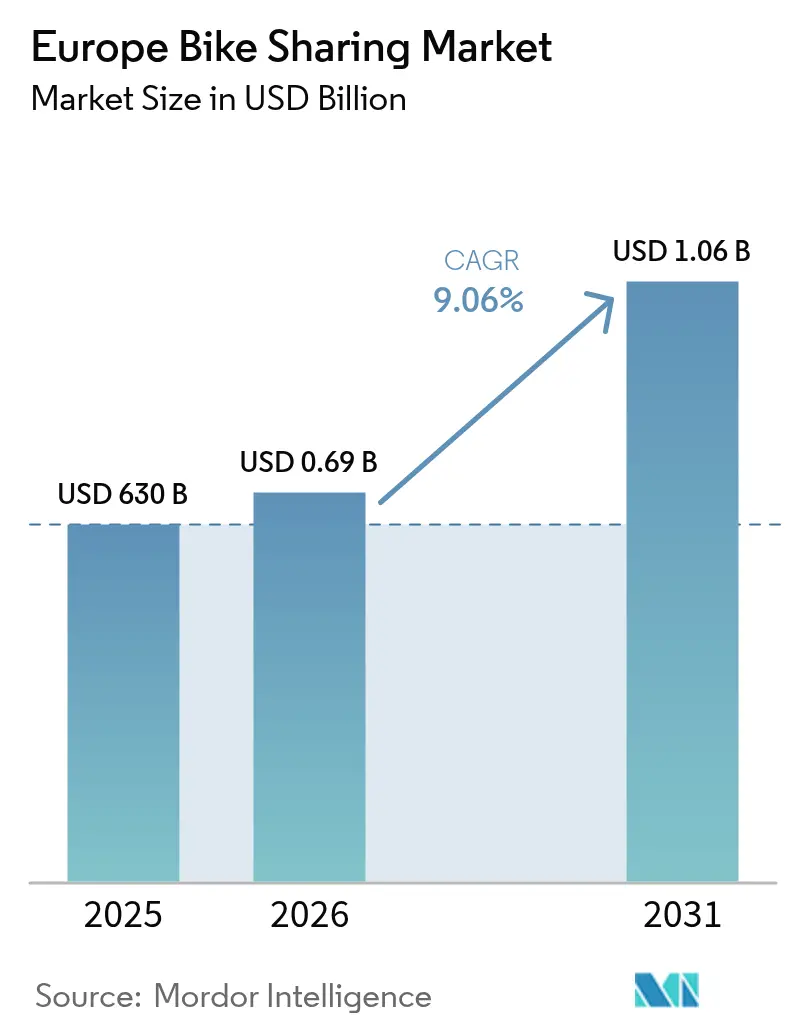

| Tamanho do mercado no ano base (2025) | 630 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.06% CAGR |

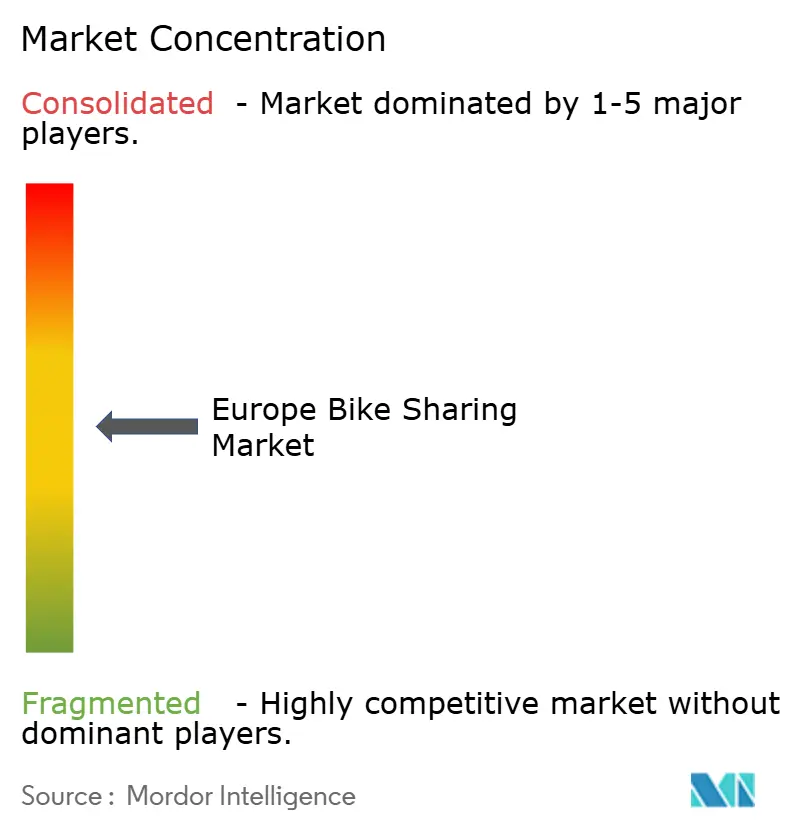

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Compartilhamento de Bicicletas por Mordor Intelligence

O tamanho do Mercado Europeu de Compartilhamento de Bicicletas em 2026 é estimado em USD 690 milhões, crescendo a partir do valor de 2025 de USD 630 milhões, com projeções para 2031 indicando USD 1,06 bilhão, crescendo a um CAGR de 9,06% no período 2026-2031. A demanda robusta por frotas elétricas, políticas de mobilidade urbana favoráveis e a conveniência das reservas digitais mantêm o momentum de crescimento intacto. A aceleração da penetração de e-bikes, o surgimento de planos de assinatura vinculados a orçamentos corporativos de mobilidade e a otimização de frotas habilitada por IA estão melhorando a economia unitária e ampliando a base de usuários. Em paralelo, zonas de emissões ultrabaixas e integrações em plataformas multimodais estão direcionando commuters, turistas e trabalhadores de entrega para bicicletas compartilhadas.

Principais Conclusões do Relatório

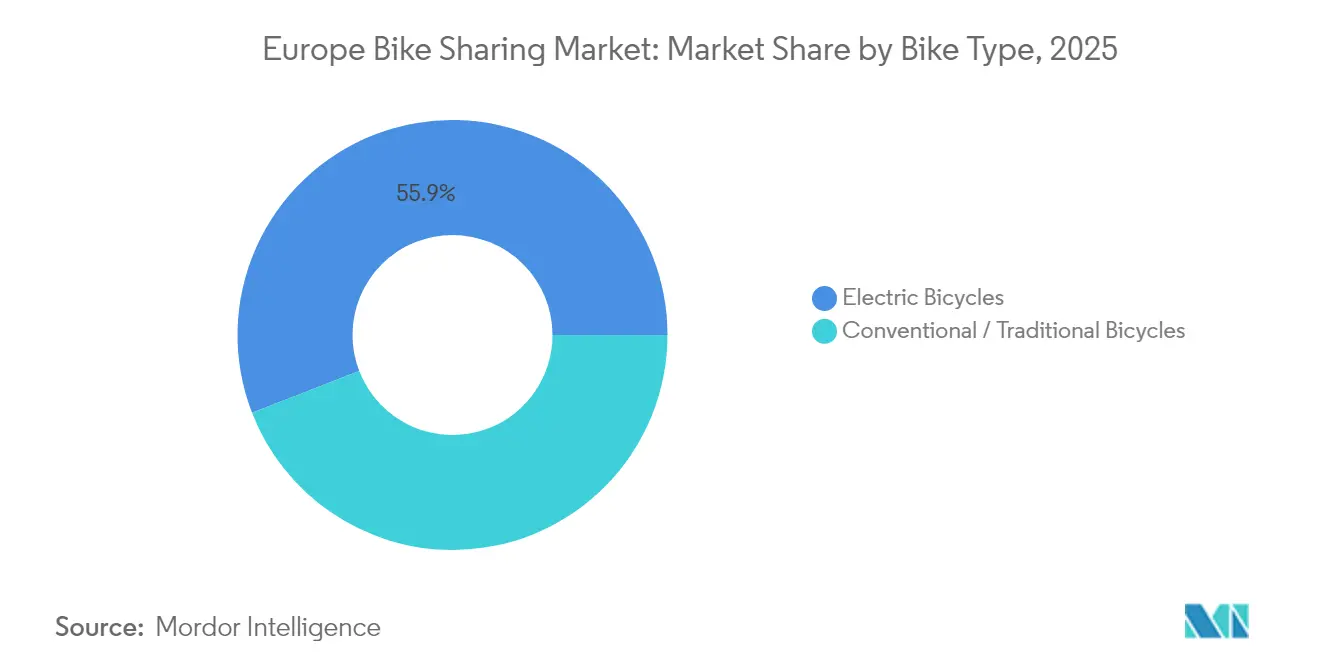

- Por tipo de bicicleta, as bicicletas elétricas detinham 55,88% da participação do Mercado Europeu de Compartilhamento de Bicicletas em 2025; o segmento registra um CAGR de 9,49% até 2031.

- Por sistema de compartilhamento, os serviços sem estação lideraram com 68,10% de participação na receita em 2025, enquanto os formatos híbridos expandem a um CAGR de 8,43%.

- Por tipo de reserva, as reservas por aplicativo representaram 81,72% do tamanho do Mercado Europeu de Compartilhamento de Bicicletas em 2025 e avançam a um CAGR de 9,12%.

- Por perfil de usuário, os commuters dominaram com 55,10% de participação em 2025; trabalhadores de entrega e de economia gig representam o segmento de crescimento mais rápido, com um CAGR de 9,14%.

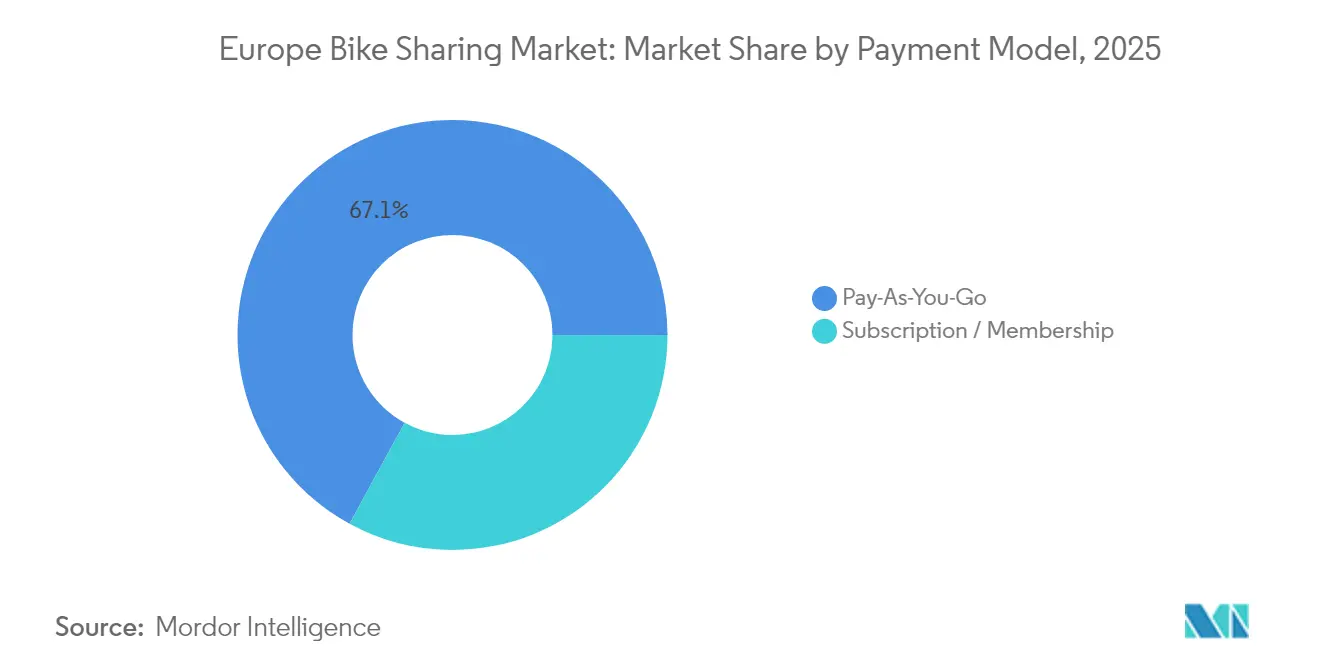

- Por modelo de pagamento, o pagamento por uso reteve 67,05% de participação em 2025, enquanto as assinaturas crescem a um CAGR de 8,91%.

- Por propriedade de frota, os operadores privados gerenciaram 60,62% do tamanho do Mercado Europeu de Compartilhamento de Bicicletas em 2025 e registram uma perspectiva de CAGR de 8,78%.

- Por país, a Alemanha capturou 40,90% da participação na receita em 2025; o Reino Unido tem previsão de registrar a expansão mais rápida, com um CAGR de 9,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Compartilhamento de Bicicletas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de E-bikes | +2.1% | Global, com maior absorção na Alemanha, Países Baixos e França | Médio prazo (2-4 anos) |

| Surgimento de Zonas Urbanas de Emissões Ultrabaixas | +1.8% | Cidades centrais da UE, expandindo-se para centros urbanos secundários | Curto prazo (≤ 2 anos) |

| Programas Corporativos de Orçamento de Mobilidade | +1.4% | Norte da Europa, expandindo-se para a Europa Central e do Sul | Médio prazo (2-4 anos) |

| Rebalanceamento Dinâmico Orientado por IA | +1.2% | Mercados tecnologicamente avançados: Alemanha, Reino Unido, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Estímulo à Infraestrutura Cicloviária NextGen da UE | +1.0% | Em toda a UE, com financiamento prioritário para áreas urbanas | Longo prazo (≥ 4 anos) |

| Recuperação do Turismo | +0.9% | Regiões dependentes do turismo: Sul da Europa, principais capitais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada de e-bikes em frotas compartilhadas

Os operadores citam 2 a 3 vezes mais viagens por veículo, maior comprimento médio de trajeto e demanda mais forte de ciclistas mais velhos ou com menor condicionamento físico, o que conjuntamente eleva a receita por ativo. A Lime investiu USD 55 milhões em 2024 para adicionar 30.000 novas e-bikes, priorizando hubs europeus onde o terreno ou as distâncias de deslocamento limitam o ciclismo convencional.[1]"Lime Investe USD 55 Milhões para Expandir Frota Global de E-bikes," Lime, li.me Programas de incentivo municipais na Bélgica e na França estão reforçando a adoção ao normalizar o ciclismo elétrico e melhorar a cobertura de recarga de baterias residuais. À medida que os preços das baterias caem e a autonomia melhora, os operadores obtêm melhores condições de aquisição, ampliando as margens no Mercado Europeu de Compartilhamento de Bicicletas.

Surgimento de zonas urbanas de emissões ultrabaixas

A proibição de scooters e vans a combustão dentro dos núcleos urbanos de Amsterdã em janeiro de 2025 exemplifica como a política climática canaliza a demanda para a micromobilidade compatível. Regulamentações semelhantes em Paris e Londres ampliam o conjunto cativo de usuários para os serviços de compartilhamento de bicicletas e incentivam as empresas de logística a adotar entregas de última milha baseadas em bicicletas. O regime de multas da Transport for London de GBP 50-100 por e-bikes mal estacionadas demonstra como as autoridades locais equilibram acessibilidade com a ordem no espaço público. Os pioneiros que conseguem escalar frotas rapidamente dentro de áreas restritas conquistam participações defensáveis, ancorando sua presença no Mercado Europeu de Compartilhamento de Bicicletas.[2]"Orientações para Estacionamento de Veículos Sem Estação," Transport for London, tfl.gov.uk

Programas corporativos de orçamento de mobilidade impulsionando assinaturas

Empresas do Norte da Europa estão incorporando subsídios para ciclismo nas remunerações, convertendo ciclistas ocasionais em assinantes fidelizados. Os planos de assinatura cresceram com fluxos de receita estáveis e elevam o valor do tempo de vida do cliente. A empresa finlandesa Vapaus captou EUR 10 milhões em rodada Série A em agosto de 2024 para lançar benefícios de bicicleta para funcionários na Escandinávia e na Alemanha.[3]"Vapaus Capta EUR 10 Milhões para Expandir Benefícios de Bicicleta para Funcionários," Vapaus, vapaus.io Contratos corporativos plurianuais garantem volumes mínimos de viagens e promovem metas ESG, impulsionando ainda mais o Mercado Europeu de Compartilhamento de Bicicletas.

Rebalanceamento dinâmico orientado por IA melhorando a economia unitária

As lacunas espaciais entre oferta e demanda inflacionam os custos de redistribuição em até dois quintos das despesas operacionais para muitos operadores. A aquisição da plataforma preditiva da Zoba pela Marti Technologies em fevereiro de 2024 anuncia uma transição para a implantação de frotas orientada por dados. Insights em tempo real sobre clima, eventos e padrões de deslocamento aumentam a disponibilidade, reduzem a exposição a furtos e otimizam as janelas de manutenção. A implantação de manutenção preditiva em Barcelona já reduz o tempo de inatividade, sustentando maior utilização da frota. As capacidades de IA, portanto, aguçam as vantagens competitivas e reduzem as barreiras para concorrentes menores no Mercado Europeu de Compartilhamento de Bicicletas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência Intensa de Patinetes Elétricos | -1.6% | Centros urbanos em toda a Europa, particularmente Alemanha, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Vandalismo e Furto | -1.3% | Cidades do Reino Unido, mercados da Europa Oriental, áreas urbanas secundárias | Médio prazo (2-4 anos) |

| Restrição do Mercado de Capitais Limitando o Financiamento dos Operadores | -1.0% | Impacto global, com maior efeito sobre operadores em fase de crescimento em mercados competitivos | Curto prazo (≤ 2 anos) |

| Volatilidade em Licitações Municipais | -0.8% | Sul e Leste da Europa, cidades com frequentes mudanças políticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência intensa de patinetes elétricos e outras formas de micromobilidade

Empresas de patinetes elétricos com lucro positivo, como a Voi Technology, estão injetando novo capital para implantar bicicletas, disputando espaço nas calçadas e pressionando os preços dos operadores estabelecidos. O plano da Voi de lançar milhares de e-bikes em Londres em 2025 intensificará o atrito na escolha modal e poderá reduzir a receita por viagem caso guerras de preços se instalem. Frotas com múltiplos veículos exigem algoritmos sofisticados de alocação de demanda e elevam as necessidades de capex, testando a resiliência financeira no Mercado Europeu de Compartilhamento de Bicicletas. Os limites municipais sobre o total de veículos frequentemente protegem os operadores estabelecidos, mas correm o risco de suprimir a inovação.

Vandalismo e furto elevando os custos operacionais

As frotas sem estação permanecem expostas a danos maliciosos, inflacionando as contas de reparo para mais de um décimo do custo do serviço em pontos críticos como Derby, onde a Lime encerrou as operações em setembro de 2024 após vandalismo extremo tornar as operações inviáveis. Prêmios de seguro mais elevados e designs de bicicletas reforçados mitigam parcialmente as perdas, mas também elevam os custos unitários. Os operadores, portanto, concentram-se em geofencing, relatórios comunitários e hardware defensivo, mas o Mercado Europeu de Compartilhamento de Bicicletas ainda enfrenta pressão sobre a lucratividade onde a fiscalização social é fraca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bicicleta: Modelos elétricos consolidam liderança

As bicicletas elétricas representaram 55,88% da participação do Mercado Europeu de Compartilhamento de Bicicletas em 2025 e devem ampliar sua dominância por meio de um CAGR de 9,49% até 2031. Os ciclistas urbanos valorizam maior autonomia e facilidade em subidas, enquanto os operadores obtêm mais viagens por ativo e se beneficiam da queda nos custos das baterias. O tamanho do Mercado Europeu de Compartilhamento de Bicicletas para e-bikes deve crescer rapidamente até 2031, refletindo o apoio político e a preferência das cidades por deslocamentos sem esforço físico intenso. As bicicletas convencionais permanecem economicamente eficientes para trajetos muito curtos, geografias planas e pontos turísticos, mantendo um papel estabilizador em frotas mistas.

A topografia local influencia a composição da frota: Lisboa, com seu terreno acidentado, já eletrificou 80% de seu estoque público de bicicletas, enquanto a plana Amsterdã ainda prefere bicicletas clássicas para deslocamentos de última milha. O crescente pipeline de aquisições favorece fornecedores de motores de acionamento central na Alemanha e no Japão, capazes de entregar sistemas de bateria modulares. Dados de pesquisas mostram que 47% dos usuários de e-bikes citam a economia em combustível como razão de adoção, sublinhando os macrofatores que se traduzem em maiores volumes de viagens para os esquemas de compartilhamento. Os operadores continuam a testar e-bikes de carga para trabalhadores de entrega, abrindo nichos de receita dentro do Mercado Europeu de Compartilhamento de Bicicletas.

Por Sistema de Compartilhamento: Sem estação domina, formatos híbridos ganham favor regulatório

Os formatos sem estação capturaram 68,10% da receita em 2025 pela promessa de flexibilidade ao usuário e implantações rápidas sem infraestrutura de estações. Apesar das reclamações sobre desordem nas calçadas, os municípios europeus estão recorrendo a mandatos de zonas designadas em vez de proibições totais, permitindo que o Mercado Europeu de Compartilhamento de Bicicletas mantenha a conveniência dos aluguéis sem estação. O segmento apresenta perspectiva positiva à medida que os operadores aprimoram o estacionamento com geofencing e o rebalanceamento orientado por IA.

Redes híbridas — bicicletas de livre circulação que se trancam em baias demarcadas — estão surgindo em Paris, Copenhague e Londres, conquistando boa vontade regulatória enquanto preservam a espontaneidade na retirada, com expectativa de crescimento a um CAGR de 8,43% até 2031. Esquemas com estação, como o Vélib', ainda prosperam em núcleos de alta densidade, provando que modelos de estação bem financiados podem escalar além de 1.000 hubs quando integrados a passes de transporte público. O Mercado Europeu de Compartilhamento de Bicicletas, portanto, suporta um espectro de configurações de infraestrutura que se alinham a diferentes objetivos de gestão do espaço urbano.

Por Tipo de Reserva: Uso centrado no celular se consolida

Os aplicativos para smartphones geraram 81,72% das viagens em 2025 e continuam a crescer a um CAGR de 9,12% até 2031. A alta cobertura de 4G e os links de pagamento integrados tornam os quiosques secundários, exceto em pontos turísticos e entre ciclistas mais velhos. Os dados ricos nos aplicativos permitem promoções direcionadas, painéis de economia de carbono e integração com feeds ao vivo de ônibus ou trem, mantendo os usuários engajados.

Os aluguéis por quiosque e presenciais ainda atendem usuários sem pagamento móvel ou que necessitam de recibos impressos, mas os volumes diminuem ano a ano. A renovação da integração da Lime com o Uber em junho de 2025 destaca a rota do super-aplicativo para tráfego incremental, incorporando bicicletas no maior mercado europeu de transporte por aplicativo. Aplicativos ricos em dados melhoram a previsão de churn, permitindo que os operadores personalizem incentivos de retenção e escalas operacionais para os picos de demanda.

Por Perfil de Usuário: Trabalhadores de entrega impulsionam demanda incremental

Os commuters permaneceram como núcleo central com 54,10% em 2025, produzindo picos previsíveis nos dias úteis por volta das 08h00 e das 17h30. No entanto, os trabalhadores de entrega e de economia gig exibem a expansão mais rápida, com um CAGR de 9,14%, à medida que o e-commerce cresce e os mandatos de zonas de emissões empurram os entregadores para bicicletas. O uso mais prolongado em turnos eleva o tempo médio de aluguel e aumenta a disposição a pagar por serviços de troca de bateria.

Turistas e usuários de lazer apresentam forte sazonalidade no verão, exigindo realocação de frotas para atrações em Roma, Barcelona e Praga. Os planos corporativos mesclam viagens de commuters e deslocamentos a trabalho, estendendo as janelas de uso para o meio do dia. O ajuste fino das tarifas para cada perfil de usuário melhora a monetização e sustenta pilares de receita diversificados dentro do Mercado Europeu de Compartilhamento de Bicicletas.

Por Modelo de Pagamento: Assinaturas crescem com apoio corporativo

O pagamento por uso ainda gera 67,05% do faturamento, refletindo a conveniência para ciclistas ocasionais. No entanto, as assinaturas crescem a um CAGR de 8,91% à medida que os empregadores subsidiam planos e os usuários frequentes buscam custos mensais previsíveis. Os membros pagantes da Donkey Republic geraram EBIT positivo em 2024, comprovando a economia da receita recorrente.

Pacotes escalonados — passes de commuter para dias úteis, viagens ilimitadas de 45 minutos ou complementos de e-bike de carga — melhoram a segmentação e as oportunidades de upsell. Mecanismos de precificação dinâmica testam microdescontos ou multiplicadores de demanda, equilibrando disponibilidade de frota e lucratividade. A transição para associações amortece a volatilidade da receita e aumenta a fidelização no mercado europeu de compartilhamento de bicicletas.

Por Modelo de Propriedade de Frota: Operadores privados pressionam pela eficiência

As frotas financiadas privadamente controlaram 60,62% das viagens em 2025 e desfrutam de um CAGR de 8,78% até 2031, à medida que os investidores favorecem concessões com ativos leves que contornam os ciclos de licitação municipal. Os players comerciais investem rapidamente em ferramentas de IA e renovação de hardware para defender margens. Parcerias público-privadas surgem onde as cidades desejam cobertura em distritos de menor renda, mas ainda valorizam a eficiência privada.

Sistemas municipais como o Vélib' e o Barcelona Bicing permanecem essenciais para a integração com o transporte de massa, mas avançam mais lentamente em projetos-piloto tecnológicos devido às regras de aquisição. A linha de crédito da Donkey Republic em janeiro de 2025 sinaliza a confiança dos credores em redes operadas privadamente com fluxos de caixa claros. A diversidade de propriedade mantém o Mercado Europeu de Compartilhamento de Bicicletas competitivo, ao mesmo tempo que garante o alcance do serviço.

Análise Geográfica

A participação de 40,90% da Alemanha em 2025 decorre de normas de ciclismo enraizadas, mais de 1.000 quilômetros de ciclovias segregadas em Berlim e Munique e subsídios nacionais que financiam docas de recarga. Planejadores de viagens integrados no aplicativo da Deutsche Bahn impulsionam o uso de bicicletas na primeira e última milha junto com as viagens de trem. A expansão das assinaturas corporativas em Frankfurt e Hamburgo ancora ainda mais a demanda, mantendo a utilização acima de 7 viagens por bicicleta por dia nos meses de pico.

O CAGR de 9,33% do Reino Unido reflete a expansão da rede de Londres de 90 km em 2016 para 390 km em meados de 2024 e a rigorosa aplicação da Zona de Emissões Ultrabaixas. A frota da Lime com mais de 10.000 bicicletas, somada à iminente entrada da Voi com e-bikes, sinaliza rivalidade crescente. Fora da capital, Birmingham e Manchester licitaram projetos-piloto de estacionamento híbrido para conter a desordem nas calçadas. As persistentemente altas taxas de vandalismo em algumas cidades secundárias obrigam os operadores a testar quadros reforçados e esquemas de recompensa comunitária para denúncias.

A França se beneficia do Plano de Ciclismo e Caminhada 2023-2027, que aloca EUR 250 milhões anuais para infraestrutura cicloviária. O legado olímpico de Paris adiciona 180 km de novas ciclovias protegidas, elevando as viagens diárias de pico do Vélib' acima de 210.000 no verão de 2025. Lyon, Bordeaux e Estrasburgo integram o compartilhamento de bicicletas com bilhetes sem contato de bonde ou metrô, ampliando a participação modal do ciclismo. Espanha, Países Baixos e Bélgica contribuem com crescimento incremental por meio de hubs com forte presença turística, enquanto a Itália acelera a eletrificação de frotas em centros acidentados como Turim e Gênova.

Panorama regulatório

A política da UE está avançando para um planejamento de mobilidade urbana mais padronizado e orientado por dados, que inclui explicitamente a micromobilidade compartilhada. O Regulamento Delegado (UE) 2024/490 da Comissão ampliou os requisitos dos Serviços de Informação de Viagem Multimodal para incorporar dados de bike-sharing e aluguel de bicicletas, apoiando a integração em planejadores de viagens de transporte público. Em junho de 2026, a Comissão Europeia publicou a terceira edição das Diretrizes de Planejamento de Mobilidade Urbana Sustentável (SUMP), que reforça o ciclismo e a micromobilidade dentro das estruturas SUMP que as cidades usam para organizar decisões de financiamento e de uso do espaço viário.

Requisitos técnicos e de conformidade também moldam as frotas de e-bikes compartilhadas. A norma EN 15194:2017+A1:2023 estabelece requisitos de segurança e testes para EPAC, com a versão anterior programada para ser retirada em 23 de agosto de 2025, influenciando as especificações de aquisição para e-bikes compartilhadas. No nível de regulamentação de veículos, o Regulamento Delegado (UE) 2025/1455 da Comissão atualiza os requisitos de cibersegurança (referenciando o Regulamento UN No 155) para determinados veículos da categoria L, com aplicabilidade para novos tipos de veículos a partir de 11 de dezembro de 2027. Separadamente, em 9 de julho de 2026, a Comissão Europeia adotou um Regulamento de Execução no âmbito da estrutura revisada da RTE-T para fortalecer a mobilidade urbana sustentável por meio de indicadores harmonizados em 431 nós urbanos. Isso aumenta a importância de relatórios consistentes e da medição de desempenho para os sistemas de bicicletas compartilhadas que operam nesses nós.

Análise da cadeia de valor

A cadeia de valor do bike-sharing na Europa começa com fabricantes de equipamento original (OEMs) de bicicletas e e-bikes e fornecedores de componentes (quadros, freios, transmissões, travas conectadas e, para e-bikes, motores, baterias, carregadores e infraestrutura de baterias substituíveis). Em seguida, vêm os integradores de sistemas e provedores de software de plataforma (aplicativos, pagamentos, identidade/KYC quando exigido, mapeamento/geolocalização e análises). Os operadores adquirem frotas, geralmente por meio de contratos de fornecimento de longo prazo, e depois implantam e mantêm os ativos por meio de armazenagem local, técnicos de campo, logística de baterias e parceiros de recarga. A redistribuição das bicicletas é gerenciada por equipes de operações de frota, cada vez mais apoiadas por ferramentas preditivas de rebalanceamento.

A jusante, a aquisição de clientes e o uso são influenciados por marketplaces de aplicativos e agregadores de mobilidade, além de integrações com o transporte público. A integração entre Lime e Uber e as conexões com aplicativos de transporte de cidades como Munique e Budapeste ilustram como a distribuição está migrando para plataformas multimodais, em vez de aplicativos de bike-sharing independentes. A receita e o controle fluem por meio de concessões municipais, licenças e contratos de parceria público-privada, além do modelo direto ao consumidor com pagamento por uso e assinaturas, e de uma camada B2B em crescimento (orçamentos de mobilidade corporativa). As cidades moldam a cadeia por meio do desenho de licitações (limites de frota, conformidade de estacionamento, níveis de serviço, obrigações de compartilhamento de dados), enquanto os operadores se diferenciam por ciclos de renovação de equipamentos e investimentos em confiabilidade (por exemplo, a Dott iniciando uma renovação de 45.000 veículos em 2026) e por operações de rede em escala (por exemplo, a nextbike lançando o sistema MyRadl com 6.700 bicicletas em Munique em maio de 2026). Os principais atritos permanecem sendo a exposição a vandalismo e furto em operações sem estações fixas, os custos de conformidade na gestão de guias e a intensidade de capital exigida pela eletrificação (baterias, recarga, peças de reposição), o que empurra players menores para parcerias ou consolidação.

Cenário Competitivo

A consolidação está remodelando o Mercado Europeu de Compartilhamento de Bicicletas à medida que escala e tecnologia se tornam pré-requisitos para a lucratividade. A fusão TIER-Dott em maio de 2024 criou uma presença em 427 cidades, aproveitando aquisições unificadas e um aplicativo comum para o usuário. A Lime combina escala global com o feed do Uber, conferindo-lhe alcance digital e profundidade de dados incomparáveis. A Voi Technology persegue uma economia unitária disciplinada, declarando receita líquida de EUR 132,8 milhões e lucratividade pela primeira vez em 2024, enquanto planeja lançamentos de e-bikes para diversificar o mix modal.

Especialistas regionais aprofundam suas vantagens locais por meio de parcerias municipais: a aquisição do VéloCité em Mulhouse pela nextbike em março de 2025 adiciona sinergias transfronteiriças com a Alemanha e a Suíça. A Donkey Republic explora sua base com forte presença de assinaturas para reportar EBIT positivo e garantir novas linhas de crédito que financiam o crescimento da frota. Startups como a Vapaus miram o nicho de benefícios corporativos, criando contratos B2B fidelizados que contornam o churn do consumidor.

Os gastos com tecnologia definem a separação estratégica. A aquisição do motor de IA da Zoba pela Marti Technologies potencializa o rebalanceamento preditivo e a previsão de falhas em componentes, elevando a utilização dos veículos e reduzindo os custos de reparo. Os operadores investem em depósitos de troca de bateria para reduzir o tempo de inatividade de recarga e em auxílios de estacionamento por visão computacional para facilitar as relações com as autoridades locais. Embora as condições de financiamento se tornem mais restritivas, os players com margens positivas mantêm acesso a capital de crescimento, pressionando concorrentes de menor escala a sair ou se fundir dentro do Mercado Europeu de Compartilhamento de Bicicletas.

Líderes do Setor Europeu de Compartilhamento de Bicicletas

Lime

Tier Mobility

Bolt Technology

Donkey Republic

Voi Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação e o redesenho de redes criam oportunidades específicas, especialmente onde as frotas públicas permanecem pouco eletrificadas e onde as cidades estão reconstruindo sistemas com a inclusão pioneira de e-bikes. O relançamento do Bubi 3.0 em Budapeste, sob a Inurba Mobility (com rede redesenhada e integração de e-bikes), junto com lançamentos de nova geração, como o sistema Bydgoszcz Agglomeration Bike (BRA) em julho de 2026, mostram que os municípios continuam financiando e reformulando programas de bicicletas compartilhadas. Isso sustenta a demanda por aquisição de e-bikes, logística de recarga e equipamentos de maior durabilidade. Também há aumento de capacidade do lado dos operadores em geografias de deslocamento de alta utilidade, incluindo a nextbike lançando a rede MyRadl em Munique em maio de 2026 como um sistema que combina área metropolitana e subúrbios, alinhado aos padrões regionais de deslocamento.

A padronização de dados e a integração multimodal também estão se tornando alavancas comerciais. O Regulamento de Execução da Comissão Europeia adotado em 9 de julho de 2026 para fortalecer a mobilidade urbana sustentável por meio de indicadores harmonizados em 431 nós urbanos aumenta o valor dos operadores capazes de atender a requisitos de relatórios, interoperabilidade e desempenho em escala municipal. Também melhora a elegibilidade para integração no planejamento do transporte público e em ferramentas digitais de viagem. A consolidação e a expansão de portfólio estão abrindo rotas adicionais de entrada em novas cidades e modelos operacionais, incluindo o anúncio da Lyft em julho de 2026 de planos para adquirir o negócio espanhol de bike-sharing da Serveo (abrangendo múltiplos sistemas de cidades espanholas) e a aquisição da Dance pela Swapfiets em maio de 2026 para ampliar as assinaturas de e-bikes. Enquanto isso, a fiscalização local mais rígida em algumas cidades indica demanda por ofertas focadas em conformidade, como estacionamento designado, vagas com geolocalização e níveis de serviço orientados por contrato, que os municípios podem defender politicamente enquanto expandem a participação do ciclismo nos modais.

Desenvolvimentos recentes do setor

- Junho de 2026: A Prefeitura de Barcelona anunciou que não renovará as licenças de operadores privados de e-bikes, incluindo Lime, Voi e Bolt, com efeito a partir de 1º de janeiro de 2027. A decisão eleva a conformidade e o desempenho na gestão de guias como fatores determinantes para o acesso ao mercado em grandes cidades europeias, e pode forçar os operadores a redistribuir frotas e capital para jurisdições com caminhos de concessão mais claros.

- Dezembro de 2025: A Donkey Republic obteve um contrato de cinco anos com a Regionalverband Ruhr para operar um sistema de 5.766 bicicletas, com implantação programada para o segundo trimestre de 2026. A concessão reforça o papel de grandes concessões multimunicipais na Alemanha como uma via para utilização em escala, ao mesmo tempo em que garante demanda de longo prazo para fornecimento de frota, manutenção e operações de plataforma.

- Maio de 2024: A TIER e a Dott se fundiram para formar uma presença operacional combinada em centenas de cidades, consolidando capacidades de aquisição e software sob uma única plataforma. O movimento aumentou a pressão competitiva sobre fornecedores menores em licitações e licenças, e fortaleceu a economia da gestão de frotas entre cidades e da padronização de equipamentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange os serviços pagos de bike-sharing em toda a Europa, nos quais os usuários acessam bicicletas para viagens curtas por meio de estações públicas ou frotas de fluxo livre, e a receita é acompanhada a partir de passes de viagem, assinaturas e taxas de uso relacionadas.

O escopo exclui a propriedade privada de bicicletas, o varejo tradicional de bicicletas e os aluguéis de micromobilidade não compartilhada que não são baseados em bicicletas desta mensuração de mercado.

Visão geral da segmentação

- Por Tipo de Bicicleta

- Bicicletas Convencionais/Tradicionais

- Bicicletas Elétricas (Pedelec, Speed-Pedelec)

- Por Sistema de Compartilhamento

- Com Estação

- Sem Estação

- Híbrido (Estação mais Livre Circulação)

- Por Tipo de Reserva

- Por Aplicativo/Online

- Quiosque/Presencial

- Por Perfil de Usuário

- Commuters

- Turistas e Usuários de Lazer

- Trabalhadores de Entrega/Economia Gig

- Por Modelo de Pagamento

- Pagamento por Uso

- Assinatura / Associação

- Por Modelo de Propriedade de Frota

- Propriedade Municipal

- Propriedade de Operador Privado

- Parceria Público-Privada

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Bélgica

- Restante da Europa

Fontes de dados, mensuração de mercado e validação

Pesquisa documental

A pesquisa documental é utilizada para estabelecer a base factual de como o bike-sharing se expande na Europa e para ancorar o modelo em sinais de mobilidade mensuráveis. O estudo baseia-se em fontes públicas e oficiais, como indicadores de transporte e urbanos do Eurostat, publicações de transporte e clima da Comissão Europeia, conjuntos de dados ambientais da AEA, portais de dados abertos das cidades sobre mobilidade compartilhada e ciclismo, e boletins de mobilidade do ITF ou da OCDE, quando disponíveis.

Sites de operadores, comunicados de imprensa, apresentações a investidores e registros públicos são analisados para entender a expansão de frotas, movimentos de precificação e estruturas de parceria com municípios. Quando necessário, assinaturas pagas focadas em dados financeiros e inteligência empresarial, notícias e finanças, bancos de dados de patentes e contratos e licitações globais ajudam a verificar cruzadamente a atividade das empresas e o momento dos contratos, sem alterar o escopo subjacente. As fontes específicas citadas acima são ilustrativas, e referências públicas adicionais foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em testar a lógica de mensuração junto a pessoas que acompanham diretamente a demanda e as realidades operacionais do bike-sharing, incluindo partes interessadas em mobilidade urbana, operadores, parceiros de frota e manutenção, e facilitadores de pagamento e tecnologia. Essas discussões também esclarecem premissas sobre utilização, sazonalidade, precificação e o ritmo de mudança no mix de e-bikes nos principais mercados europeus, antes da aprovação final dos números.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | |

| Players menores: 17% | Gerentes: 55% |

Mensuração e previsão de mercado

O modelo começa com uma construção top-down que reconstrói a demanda usando sinais de implantação e adoção no nível das cidades, e depois converte esses insumos em receita usando padrões realistas de precificação e uso. Os principais insumos incluem os níveis de frota ativa, o número médio de viagens por bicicleta por dia, o mix de passes pagos versus assinaturas, a participação de e-bikes nas frotas (que afeta o preço médio) e os efeitos de sazonalidade típicos do ciclismo europeu.

Após definir o conjunto de demanda, os totais são corroborados com verificações bottom-up seletivas, incluindo a amostragem de tabelas de preços de operadores, o teste de viagens anuais plausíveis por bicicleta e o uso de anúncios públicos de frota para verificar a coerência da cobertura nos principais países. Quando as divulgações das empresas são limitadas, as lacunas são tratadas por meio de intervalos acordados em entrevistas, seguidos de seleção conservadora de ponto médio e testes de sensibilidade para evitar a sobrestimação da utilização.

Para as previsões, utiliza-se análise de cenários, pois a adoção depende fortemente do apoio de políticas públicas, da implantação de infraestrutura ciclística urbana e da conquista de contratos pelos operadores. A visão prospectiva é alinhada com a opinião de especialistas sobre a rapidez com que novas cidades são incorporadas, a velocidade de aumento da penetração de e-bikes e a provável evolução da precificação à medida que os sistemas maturam.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como volumes de viagens reportados, anúncios de expansão de frota e cronogramas de grandes programas municipais, e as variações são investigadas antes da aceitação. Se um país apresentar um salto ou queda incomum, as premissas de entrada, as etapas de conversão e quaisquer mudanças de política pontuais são reverificadas, e as fontes são recontatadas quando a mudança não pode ser explicada com clareza.

Cada relatório passa por revisão interna em múltiplas etapas para que premissas, cálculos e definições permaneçam consistentes ao longo da série temporal. O conjunto de dados é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes concessões de contratos, mudanças de política ou alterações significativas de preços. Antes da entrega, uma nova análise é realizada para que a visão mais recente e atualizada seja fornecida.

Comparação do tamanho do mercado europeu de bike-sharing da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o bike-sharing na Europa podem variar amplamente porque a matemática subjacente frequentemente parte de bases de cálculo diferentes, e o limite de serviço nem sempre é consistente. Variações quanto a se as receitas são contabilizadas apenas como viagens ou também incluem passes, como o aumento de preço das e-bikes é tratado e quais países são efetivamente incluídos podem alterar o número final.

Ao acompanhar os níveis de frota, as faixas de utilização e a lógica de preço por viagem em sistemas com e sem estações fixas, a Mordor Intelligence mantém a estimativa vinculada à receita paga de bike-sharing na Europa e evita misturar totais de aluguel de patinetes adjacentes ou categorias mais amplas de receita de mobilidade compartilhada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,63 bilhão de USD (2025) | |

| Publicação Setorial A | 1,54 bilhão de USD (2024) | Utiliza uma categoria de receita de mobilidade compartilhada mais ampla e pode incluir serviços adjacentes ou taxas além do bike-sharing, além de se ancorar em um ano anterior, o que pode inflacionar as comparações quando as frotas se expandiram de forma desigual. |

| Comentário Setorial B | 2,43 bilhões de USD (2022) | Parece aplicar uma definição ampla que pode combinar múltiplos modelos de compartilhamento e pode se basear em projeções de destaque com visibilidade limitada sobre utilização e cobertura por país, o que pode elevar os totais. |

Ao longo da tabela, a dispersão é explicada principalmente pelo que é contabilizado como receita de bike-sharing, qual ano é utilizado e como a precificação e a utilização são estimadas durante a expansão. Nossa abordagem permanece replicável porque os principais fatores são explícitos, e cada fator pode ser questionado e reverificado com sinais de programas municipais e validação do lado dos operadores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de compartilhamento de bicicletas em 2026?

O compartilhamento de bicicletas na Europa é avaliado em USD 690 milhões, com projeções indicando crescimento para USD 1,06 bilhão até 2031.

Qual segmento cresce mais rapidamente dentro do mercado europeu de compartilhamento de bicicletas?

As bicicletas elétricas registram a expansão mais rápida, com um CAGR de 9,49%, impulsionadas por maior autonomia, incentivos políticos e maior frequência de viagens.

Por que as assinaturas estão ganhando popularidade?

Os orçamentos corporativos de mobilidade e a preferência dos commuters por custos previsíveis estão impulsionando os planos de assinatura, que crescem a um CAGR de 8,91% enquanto melhoram os fluxos de caixa dos operadores.

Qual é o principal catalisador regulatório para o crescimento do compartilhamento de bicicletas?

A implantação de zonas de emissões ultrabaixas em cidades como Amsterdã, Paris e Londres está direcionando os usuários para a mobilidade de emissão zero, beneficiando diretamente os serviços de compartilhamento de bicicletas.

Qual país europeu está se expandindo mais rapidamente?

O Reino Unido lidera com um CAGR de 9,33% até 2031, sustentado pela expansão da rede cicloviária de Londres e por políticas de fiscalização favoráveis.

Como os operadores estão enfrentando o vandalismo e o furto?

Eles implantam designs de bicicletas reforçados, estacionamento com geofencing, relatórios comunitários com recompensas e rastreamento baseado em IA para reduzir perdas e manter a confiabilidade do serviço.

Página atualizada pela última vez em: