Tamanho e Participação do Mercado Europeu de Produtos Químicos para Proteção de Culturas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

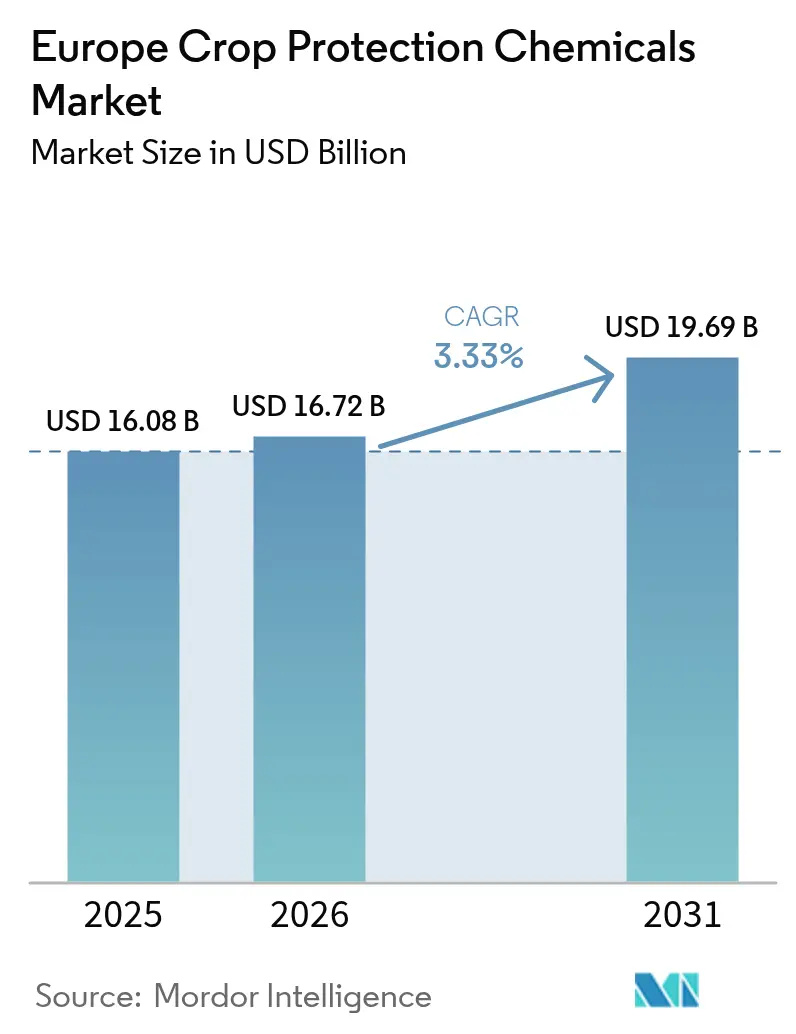

| Tamanho do mercado no ano base (2025) | 16.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.33% CAGR |

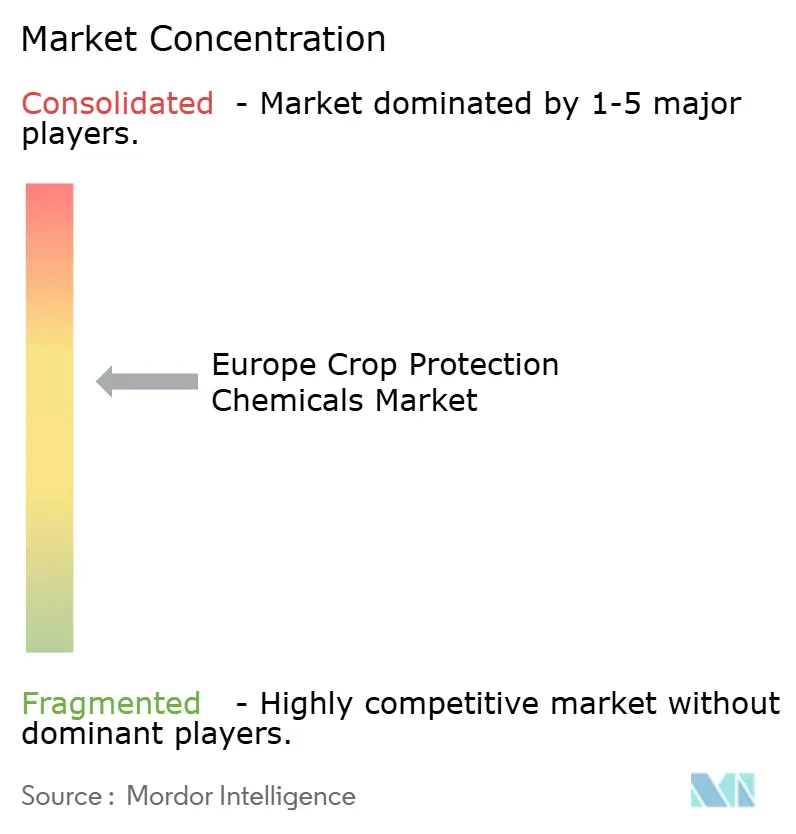

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Produtos Químicos para Proteção de Culturas por Mordor Intelligence

O tamanho do mercado europeu de produtos químicos para proteção de culturas é estimado em USD 16,08 bilhões em 2025 e deve atingir USD 16,72 bilhões em 2026, expandindo-se ainda mais para USD 19,69 bilhões até 2031, registrando uma CAGR de 3,33% durante o período de previsão de 2026 a 2031. O mercado europeu de produtos químicos para proteção de culturas está passando por mudanças significativas devido à adoção de práticas de manejo integrado de pragas, à introdução de tecnologias de pulverização de precisão e ao aumento dos desafios fitossanitários relacionados ao clima. A Alemanha continua sendo um importante contribuinte de receita, impulsionada por rotações intensivas de cereais, enquanto a França avança rapidamente à medida que os eco-regimes da Política Agrícola Comum promovem o uso de aplicações químicas mais seletivas e com menor teor de resíduos. Os herbicidas continuam a dominar o mercado de grãos e cereais nas terras aráveis europeias. No entanto, os moluscicidas e os produtos químicos para tratamento de sementes estão experimentando o crescimento mais rápido, impulsionados por invernos mais quentes que prolongam a atividade de lesmas e pela adoção do cultivo de conservação, que aumenta o risco de patógenos do solo. A intensidade competitiva no mercado é moderada, com os cinco principais fornecedores detendo coletivamente uma participação majoritária. No entanto, fabricantes de produtos químicos pós-patente e formuladores de nicho com foco em químicas avançadas estão ganhando volumes incrementais em segmentos de alto valor, exercendo pressão sobre as margens dos portfólios de marcas.

Principais Conclusões do Relatório

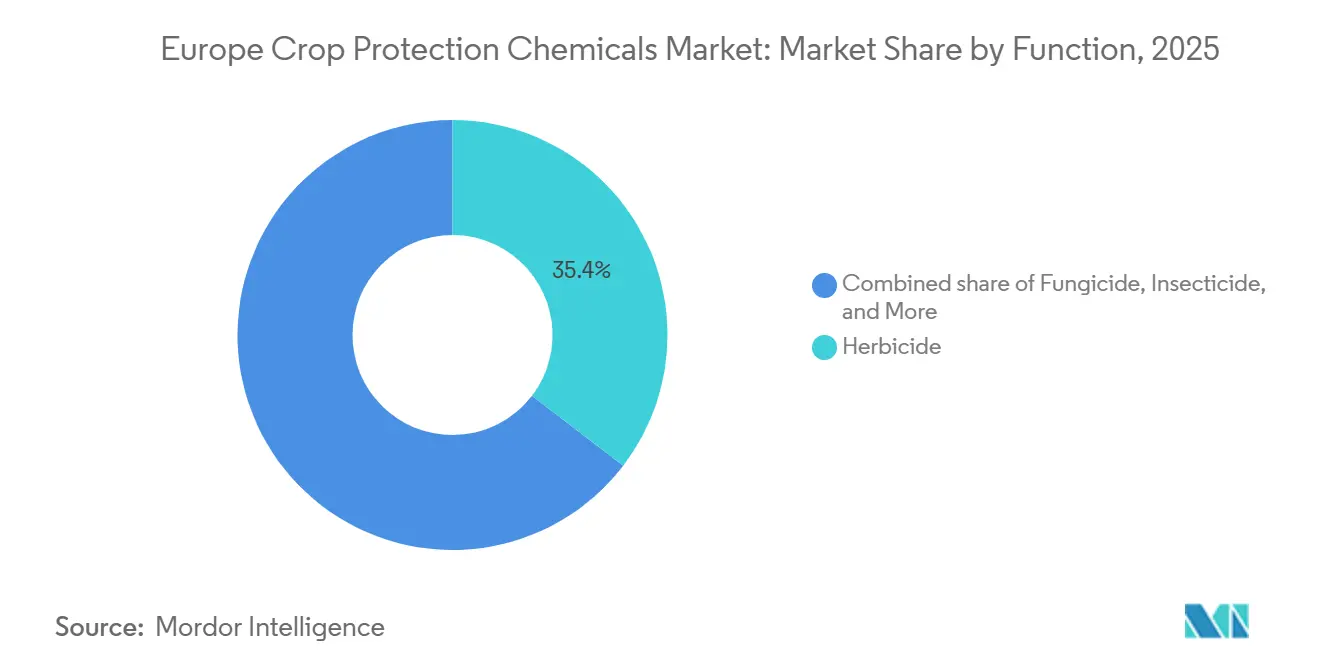

- Por função, os herbicidas lideraram com uma participação de receita de 35,4% do mercado europeu de produtos químicos para proteção de culturas em 2025, enquanto os moluscicidas avançam a uma CAGR de 4,4% até 2031.

- Por modo de aplicação, as pulverizações foliares representaram 47,8% do tamanho do mercado europeu de produtos químicos para proteção de culturas em 2025, enquanto o tratamento de sementes é o canal de crescimento mais rápido, com uma CAGR de 3,5%.

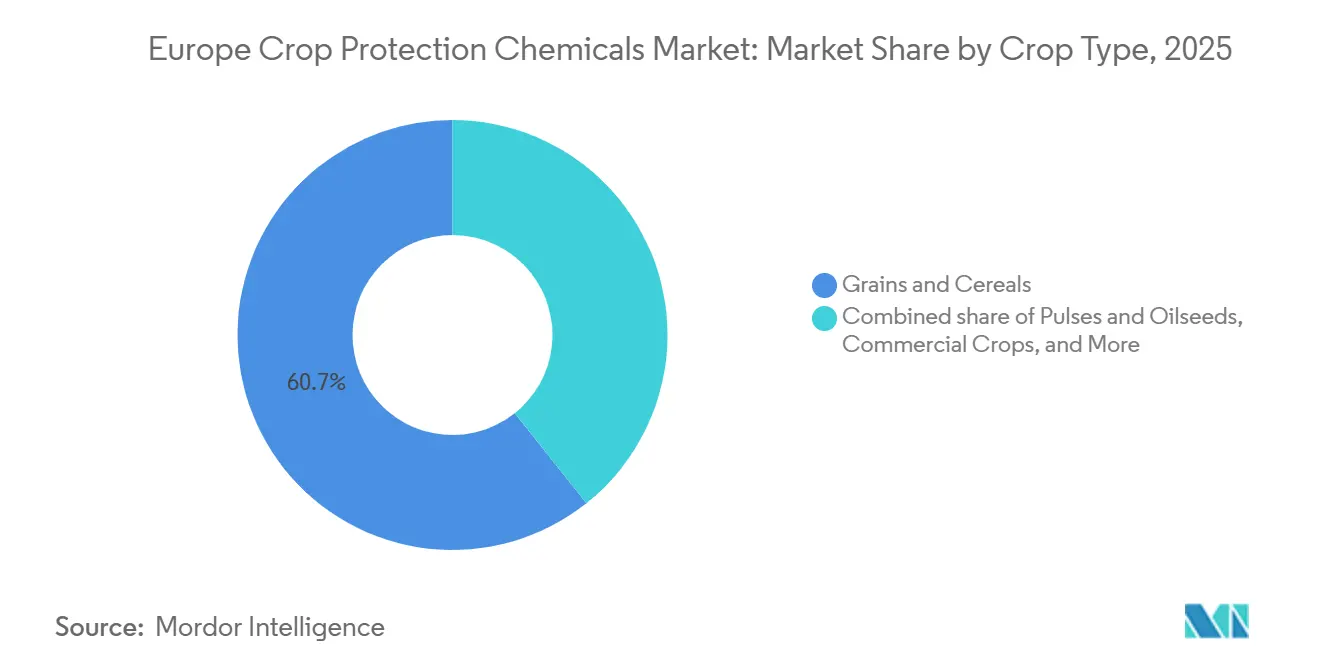

- Por tipo de cultura, grãos e cereais representaram 60,7% da participação do mercado europeu de produtos químicos para proteção de culturas em 2025, mas os usos em gramados e plantas ornamentais estão se expandindo a uma CAGR de 3,6%.

- Por geografia, a Alemanha deteve uma participação de 21,4% do mercado europeu de produtos químicos para proteção de culturas em 2025, e a França deve registrar a maior CAGR nacional de 4,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Produtos Químicos para Proteção de Culturas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da adoção do manejo integrado de pragas | +0.8% | França, Alemanha, Países Baixos, Itália e Espanha | Médio prazo (2 a 4 anos) |

| Aumento das práticas de cultivo de conservação | +0.6% | Alemanha, Polônia e Ucrânia | Médio prazo (2 a 4 anos) |

| Pressão fitossanitária impulsionada pelas mudanças climáticas | +0.5% | França, Alemanha e Espanha | Longo prazo (≥ 4 anos) |

| Plataformas de pulverização prescritiva baseadas em Inteligência Artificial (IA) | +0.4% | Alemanha, França, Reino Unido, Polônia e República Tcheca | Médio prazo (2 a 4 anos) |

| Aumento da área cultivada com cereais no Leste Europeu | +0.3% | Ucrânia, Polônia e Romênia | Curto prazo (≤ 2 anos) |

| Aprovações de pulverização aérea habilitada por drones | +0.3% | Ucrânia, Polônia e Romênia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção do Manejo Integrado de Pragas (MIP)

As cláusulas obrigatórias de Manejo Integrado de Pragas (MIP) nos novos eco-regimes da Política Agrícola Comum estão substituindo a pulverização rotineira por calendário por intervenções acionadas por limites de tolerância no mercado europeu de produtos químicos para proteção de culturas. A França exige monitoramento documentado antes de qualquer inseticida de amplo espectro ser aplicado, deslocando de 15% a 20% do volume legado para produtos de espectro restrito[1]Fonte: Ministério da Agricultura da França, "Eco-Regimes 2025," agriculture.gouv.fr. A Alemanha registrou um aumento de dois dígitos nos registros de produtos conformes ao MIP durante 2025, confirmando que os pipelines de formulação estão se realinhando em torno da estrutura de incentivos. Os Países Baixos estenderam os mandatos de MIP às plantas ornamentais, obrigando os produtores a adotar modelos de doenças baseados em sensores que reduzem a contagem de pulverizações em aproximadamente um quarto sem perda de produtividade. A Itália e a Espanha estão seguindo, com um breve atraso, à medida que redes de assessoria fragmentadas retardam a implementação, mas ambos os mercados estão no caminho certo para oscilações materiais de demanda dentro de duas safras. O impulsionador aumenta materialmente a demanda por químicas seletivas e ferramentas de decisão digital, ao mesmo tempo que suprime o volume de inseticidas de amplo espectro de commodities.

Aumento das Práticas de Cultivo de Conservação

A adoção do cultivo mínimo e do plantio direto saltou 8% em 2025, à medida que os produtores buscam incentivos de saúde do solo e economia de diesel no mercado europeu de produtos químicos para proteção de culturas. Na Alemanha, 3,2 milhões de hectares são gerenciados com cultivo de conservação. A ausência de inversão do solo neste método frequentemente resulta na permanência de sementes de ervas daninhas nas camadas superiores do solo, exigindo taxas de aplicação de herbicidas residuais de 20% a 30% mais altas para um controle eficaz. Um padrão semelhante é observado no Leste Europeu, onde a Polônia e a Ucrânia adicionaram coletivamente cerca de 400.000 hectares de plantio direto. Essa expansão levou a um aumento de 6% a 8% na demanda regional por herbicidas para gerenciar efetivamente os leitos de semeadura não lavrados[2]Fonte: Federação Europeia de Agricultura de Conservação, "Agricultura de Conservação na Europa," ecaf.org. As fazendas mediterrâneas ficam para trás porque os solos rasos secam rapidamente, limitando o retorno agronômico. O cultivo reduzido também aumenta o risco de doenças do solo, estimulando o uso mais amplo de tratamentos de sementes com metalaxil e fludioxonil que protegem as plântulas durante a emergência lenta.

Pressão Fitossanitária Impulsionada pelas Mudanças Climáticas

Um aumento de 1,2 °C na temperatura média de inverno entre 2020 e 2025 encurtou a diapausa das pragas e possibilitou gerações extras, um vento favorável estrutural para as vendas de inseticidas no mercado europeu de produtos químicos para proteção de culturas[3]Fonte: Agência Europeia do Ambiente, "Impactos das Mudanças Climáticas na Agricultura," eea.europa.eu. A França registrou três gerações de pulgões em cereais durante 2025, acima de duas historicamente, impulsionando uma aplicação não planejada de piretroide no final da safra que eleva o gasto por hectare. O besouro da couve-rábano da Alemanha agora está ativo quatro semanas mais cedo, dobrando a demanda por alternativas aos neonicotinoides apesar das proibições parciais. A sobrevivência da mosca da azeitona na Espanha e na Itália também aumentou à medida que os invernos mais amenos reduziram a mortalidade natural, levando à renovação do uso de organofosforados e espinosade. A atividade prolongada de lesmas até dezembro nas latitudes setentrionais está aumentando a frequência das aplicações de moluscicidas, reforçando a trajetória de crescimento das iscas de fosfato férrico.

Aumento da Área Cultivada com Cereais no Leste Europeu

Apoiada por corredores de exportação estáveis e planejamento de culturas resistentes à seca, a Ucrânia aumentou sua área de trigo de inverno para 5,2 milhões de hectares para a colheita de 2026, um aumento de 9% em relação a 2025. Juntamente com a colheita recorde de 13,4 milhões de toneladas da Polônia, esse desenvolvimento destaca a recuperação da região como um importante fornecedor global de trigo. A Romênia está prestes a liderar a União Europeia (UE) nas exportações de cevada para a safra 2025/26, impulsionada por uma expansão de 150.000 hectares no cultivo. Esse crescimento aumentou a demanda por herbicidas especializados, como pendimetalina e flufenicete. De acordo com dados do Ministério da Agricultura, essa tendência destaca uma mudança em direção aos cereais de inverno como alternativa resistente ao clima em relação às culturas de verão. A área no Ocidente está no limite, portanto o crescimento no Leste permanece o único alavancador real de área. Embora o impulsionador seja sensível ao preço e cíclico, a forte demanda de grãos do Oriente Médio deve manter os hectares elevados pelo menos até 2027.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições aceleradas de ingredientes ativos principais | -0.7% | Em toda a UE; mais agressivas na França, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Aumento dos custos de registro sob o Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) | -0.4% | Alemanha, França e Países Baixos com maior carga | Médio prazo (2 a 4 anos) |

| Crescente lobby de consumidores veganos e orgânicos | -0.3% | Reino Unido, Países Baixos e Alemanha lideram | Longo prazo (≥ 4 anos) |

| Penetração de pesticidas falsificados via importações paralelas | -0.2% | Polônia, Romênia e Bulgária como pontos de entrada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Aceleradas de Ingredientes Ativos Principais

Após a retirada das metas obrigatórias de redução de pesticidas da União Europeia (UE) em 2024, os objetivos da Estratégia do Prado ao Prato passaram a se concentrar na inovação baseada em incentivos. A proibição do glufosinato pelos Países Baixos, em vigor a partir de janeiro de 2026, perturbou as práticas de dessecação de batatas, exigindo uma mudança para a destruição mecânica da rama. Essa transição incorre em um custo operacional adicional de até EUR 125 (USD 147,7) por hectare, com base em benchmarks da Autoridade de Segurança Alimentar e de Produtos de Consumo dos Países Baixos (NVWA). Em contraste, os reguladores do Sul da Europa fornecem períodos de transição mais longos; no entanto, os mandatos de sustentabilidade impulsionados pelos supermercados estão acelerando a eliminação gradual ao retirar produtos antes dos prazos legais. Essa mudança regulatória está obrigando os fornecedores globais a acelerar os investimentos em reformulação, à medida que a janela de receita para novas químicas continua a diminuir sob os rigorosos ciclos de renovação da União Europeia.

Aumento dos Custos de Registro sob o Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH)

A conformidade com o Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) exige de EUR 8 milhões a EUR 12 milhões (USD 8,5 milhões a USD 12,7 milhões) por molécula, um desembolso que marginaliza as pequenas e médias empresas dos novos lançamentos de ingredientes ativos. Os estudos de ecotoxicologia agora representam 60% dos custos do dossiê, pois os reguladores exigem dados de múltiplas espécies e múltiplas gerações, e a França estendeu os ciclos de revisão para uma média de 36 meses em 2025. Os Países Baixos exigem trabalho adicional de risco para polinizadores, acrescentando mais USD 1,6 milhão a USD 2,1 milhões, reduzindo os candidatos viáveis e diminuindo a contagem de aprovações para apenas três a cinco novos ingredientes ativos por ano em toda a Europa. Os inovadores maiores podem absorver o ônus, mas estão priorizando culturas de grande escala, deixando os usos menores sem atendimento e expondo os produtores ao acúmulo de resistência. O gargalo retarda a química substituta para ingredientes ativos proibidos, agravando o impacto das políticas de retirada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Liderança dos Herbicidas e Impulso dos Moluscicidas

Os herbicidas comandaram 35,4% da receita funcional em 2025, consolidando sua posição como a maior fatia do mercado europeu de produtos químicos para proteção de culturas. A dependência de grãos e cereais mantém o glifosato, a pendimetalina e o flufenicete no núcleo das práticas agrícolas, especialmente na Alemanha, França e Polônia, onde o uso combinado representa mais da metade do volume regional. Os moluscicidas, embora partindo de uma base baixa, são a categoria de crescimento mais rápido, com uma CAGR de 4,4%, à medida que os invernos úmidos prolongados elevam a pressão de lesmas na França e no Reino Unido. A crescente lacuna entre os requisitos de controle de ervas daninhas e lesmas está obrigando os formuladores a manter a P&D de herbicidas enquanto simultaneamente ampliam a produção de fosfato férrico para capturar a demanda emergente de moluscicidas.

Inseticidas e fungicidas completam os principais segmentos, com os fungicidas se beneficiando do aumento dos incidentes de Septoria e ferrugem em cereais do norte. A demanda por inseticidas está diminuindo, pois as proibições de neonicotinoides reduziram os volumes de tratamento de sementes, embora as pulverizações de piretroide em hortaliças permaneçam estáveis. Os nematicidas representam segmentos de nicho, mas mantêm valor estável na horticultura protegida e nas rotações de batata, onde as pragas do solo representam um alto risco econômico. O escrutínio regulatório é desigual; fungicidas e herbicidas enfrentam os prazos de reaprovação mais rigorosos, elevando os custos de reformulação, mas continuam a ancorar os gastos gerais no mercado europeu de produtos químicos para proteção de culturas.

Por Modo de Aplicação: Dominância Foliar e Crescimento do Tratamento de Sementes

As pulverizações foliares entregaram 47,8% da receita de 2025, refletindo a dependência histórica de programas de fungicidas e herbicidas de aplicação ampla em sistemas de grande escala de cereais e oleaginosas. A Alemanha e a França sozinhas responderam por quase metade do volume foliar, com picos de aplicação entre abril e junho para controle de doenças e setembro para manejo de ervas daninhas em pré-emergência. O tratamento de sementes está se expandindo a uma CAGR de 3,5% até 2031, impulsionado por revestimentos de inseticidas co-formulados que oferecem tanto supressão de pragas quanto melhoria do vigor sob um único registro, criando oportunidades de captura de preço premium.

A imersão no solo e a quimigação permanecem especializadas, concentradas nos Países Baixos e no setor de estufas da Itália, onde a injeção em linha reduz os custos de mão de obra enquanto melhora a uniformidade. A fumigação está diminuindo à medida que a eliminação gradual do brometo de metila e as restrições crescentes ao 1,3-dicloropropeno limitam o fornecimento. A Diretiva de Uso Sustentável favorece modos de sistema fechado, como tratamento de sementes e quimigação, reforçando as trajetórias de crescimento. Em todas as categorias, a seleção do modo é cada vez mais orientada por algoritmos, à medida que as plataformas de Inteligência Artificial (IA) refinam o tempo e a dose, incorporando ferramentas de decisão digital mais profundamente no mercado europeu de produtos químicos para proteção de culturas.

Por Tipo de Cultura: Grãos de Grande Área Ancoram a Demanda, Culturas Especiais Impulsionam o Valor

Grãos e cereais capturaram 60,7% da participação do mercado europeu de produtos químicos para proteção de culturas em 2025, sublinhando seu papel como principal âncora de receita. Essa dominância reflete aproximadamente 28 milhões de hectares de trigo, cevada e milho na Alemanha, França, Polônia e Ucrânia, onde as taxas médias de aplicação se aproximam de 2,8 quilogramas de ingrediente ativo por hectare, apesar da pressão política para reduzir o uso geral. Os usos em gramados e plantas ornamentais partem de uma base muito menor, mas devem se expandir a uma CAGR de 3,6% de 2026 a 2031, o ritmo mais rápido no mix de segmentos, à medida que os municípios adotam a pulverização pontual guiada por Sistema de Posicionamento Global (GPS) para atender aos mandatos de parques livres de pesticidas. Apenas os conselhos locais do Reino Unido reservaram GBP 45 milhões (USD 57 milhões) em 2025 para retrofits de equipamentos que reduziram significativamente o volume total de herbicidas, preservando os padrões visuais nos espaços verdes públicos.

Leguminosas e oleaginosas ocupam uma posição intermediária, enquanto os intensivos programas de herbicidas de primavera nas lavouras de colza e girassol francesas e alemãs garantem o estabelecimento do estande contra ervas daninhas de germinação rápida. Frutas e hortaliças comandam preços premium porque os tomates, pimentões e pepinos de estufa da Espanha e da Itália enfrentam persistentemente alta pressão de doenças e insetos, o que impulsiona tratamentos repetidos com fungicidas e inseticidas. Culturas comerciais como beterraba sacarina e algodão representam apenas uma pequena fração do tamanho do mercado europeu de produtos químicos para proteção de culturas, mas as proibições de tratamento de sementes com neonicotinoides estão levando esses produtores a aplicações foliares mais frequentes de piretroide para manter o controle de pragas. Para cada cultura menor, a Diretiva de Manejo Integrado de Pragas da União Europeia aplica planos de ação específicos para cada cultura, e os padrões de resíduos dos varejistas para horticultura de alto valor frequentemente excedem os máximos legais, obrigando os formuladores a continuar desenvolvendo opções de risco reduzido que satisfaçam tanto os reguladores quanto os compradores.

Análise Geográfica

A Alemanha gerou 21,4% da receita de 2025, a maior participação nacional no mercado europeu de produtos químicos para proteção de culturas. As rotações intensivas de cereais, oleaginosas e beterraba sacarina impulsionam as cargas de herbicidas e fungicidas com média de 2,6 quilogramas de ingrediente ativo por hectare, enquanto os subsídios para pulverizadores de precisão estão começando a deslocar o volume de ingredientes ativos de commodities para formulações seletivas com margens mais fortes. A França é o mercado de crescimento mais rápido, com uma CAGR projetada de 4,8% até 2031, à medida que os pagamentos de eco-regimes recompensam a adoção do manejo integrado de pragas e aceleram a demanda por químicas seletivas premium. A mudança estrutural eleva o gasto por hectare mesmo quando o volume total de ingredientes ativos enfrenta limites regulatórios, posicionando a França para um crescimento acima da região apesar dos ventos contrários das políticas.

A Espanha e a Itália apresentam crescimento de dígito médio único, ancorado em hortaliças de estufa, onde a pressão de doenças impulsiona maior intensidade de fungicidas. O Reino Unido mantém o alinhamento regulatório com os padrões da União Europeia (UE) pós-Brexit, estabilizando as cargas de fungicidas em cereais próximas a 1,9 quilograma por hectare. Os Países Baixos superam seu peso em termos de área porque a horticultura em estufa consome de 10 a 15 vezes mais energia por hectare do que as culturas a campo aberto, enquanto a recuperação da Ucrânia depende da estabilidade dos corredores de exportação e dos reparos de infraestrutura. A Rússia permanece opaca devido a dados limitados, mas o crescimento da área nas oblasts do sul provavelmente sustenta a demanda por herbicidas, embora as restrições de fornecimento impulsionadas por sanções criem dinâmicas locais únicas.

A expansão da área no Leste Europeu e a adoção de precisão no Ocidente impulsionam conjuntamente o mercado europeu de produtos químicos para proteção de culturas para cima. Embora a base de terras da Alemanha seja madura, o gasto por hectare pode aumentar à medida que as aplicações guiadas por Inteligência Artificial (IA) favorecem produtos premium. A conversão orgânica da França representa um vento contrário, mas os ganhos nas vendas digitais devem superar as perdas de volume. As regiões do sul permanecerão intensivas em fungicidas à medida que a horticultura em estufa se expande para atender à demanda de produtos ao longo do ano. A convergência regional na aplicação regulatória está programada para 2028 a 2029, harmonizando ainda mais os portfólios de produtos e os custos de conformidade entre os estados membros.

Cenário Competitivo

Os cinco principais fornecedores detinham juntos uma participação majoritária do mercado europeu de produtos químicos para proteção de culturas nas vendas de 2025, sinalizando um mercado europeu de produtos químicos para proteção de culturas moderadamente concentrado. Syngenta Group Co., Ltd. e Bayer AG continuam a ancorar esse bloco ao combinar amplos portfólios sintéticos com plataformas de assessoria digital internas que fidelizam os produtores. Ambas as empresas redirecionaram recursos de ingredientes ativos de commodities para herbicidas prontos para precisão e fungicidas microencapsulados para defender as margens, mesmo com o aumento da concorrência de preços. Sua capacidade de financiar os onerosos dossiês do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) os mantém na vanguarda dos pipelines de registro, preservando vantagens de escala sobre rivais menores.

Fora do nível superior, BASF SE, Corteva Inc. e FMC Corporation estão reforçando posições competitivas por meio de expansões de capacidade de tratamento de sementes, inseticidas de liberação controlada e fungicidas de cereais de volume ultra-baixo. Jogadores ágeis pós-patente como UPL Limited e Nufarm Limited ampliaram suas posições em 2025 ao preencher lacunas em glufosinato e clorpirifós a preços de 20% a 30% abaixo dos produtos de marca, enquanto a Albaugh usou adjuvantes proprietários para transformar herbicidas genéricos em co-embalagens premium para sistemas de cultivo de conservação. Formuladores especializados como a Kwizda Agro visam vinhedos em encostas com formulações compatíveis com drones, e a Sipcam Oxon comercializa pacotes de rotação de resistência para toda a temporada que agrupam múltiplos modos de ação para cereais e oleaginosas. Intermediários logísticos como a Helm AG agregam a demanda fragmentada do Leste Europeu, comprimindo as margens dos distribuidores e expandindo o alcance dos fornecedores secundários.

O impulso de crescimento depende de três alavancas que perpassam os níveis corporativos. Primeiro, as ferramentas de prescrição digital e a análise por drones estão possibilitando contratos baseados em resultados no trigo do Reino Unido e no milho francês, deslocando os modelos de receita de litros vendidos para garantias de controle. Segundo, as autorizações de uso emergencial criadas por proibições rápidas de ingredientes ativos abrem janelas temporárias de fornecimento que formuladores ágeis podem explorar antes que os titulares concluam os registros completos. Terceiro, fabricantes verticalmente integrados como a Zhejiang Wynca Chemical Group Co., Ltd. estão aproveitando a síntese de baixo custo para subcotar os titulares em até 25% em glifosato e piretroides, expandindo a participação no Leste Europeu sensível ao orçamento. Coletivamente, essas estratégias sugerem que tanto os inovadores quanto os genéricos de rápido movimento continuarão a remodelar o equilíbrio competitivo até 2031.

Líderes do Setor Europeu de Produtos Químicos para Proteção de Culturas

Bayer AG

BASF SE

Corteva, Inc.

FMC Corporation

Syngenta Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: ADAMA e BASF SE firmaram um acordo estratégico de codesenvolvimento e comercialização para o Gilboa, novo fungicida flumetilsulfurim da ADAMA, com o objetivo de realizar os primeiros lançamentos em trigo na Grã-Bretanha em 2027 e uma implementação mais ampla na Europa até 2029.

- Março de 2025: FMC Corporation e Bayer AG assinaram um acordo para levar o herbicida Isoflex do Grupo 13 da FMC para a União Europeia e a Grã-Bretanha, visando ervas daninhas gramíneas resistentes em 30 milhões de hectares de cereais de inverno após a obtenção do registro na União Europeia (UE) em 2027.

- Janeiro de 2025: A Corteva Agriscience apresentou o Broadway Ultra, um herbicida de pós-emergência que combina dois principais ingredientes ativos para controle de gramíneas anuais, proporcionando controle aprimorado de azevém anual, azevém perene e bromo nas rotações de cereais do Reino Unido.

Escopo do Relatório do Mercado Europeu de Produtos Químicos para Proteção de Culturas

Os produtos químicos para proteção de culturas são substâncias químicas utilizadas na agricultura para prevenir, controlar ou eliminar pragas, doenças, ervas daninhas e outros organismos que podem danificar as culturas e reduzir os rendimentos. Eles incluem herbicidas para controle de ervas daninhas, inseticidas para manejo de insetos, fungicidas para prevenção de doenças e outras formulações especializadas projetadas para salvaguardar a saúde das culturas, melhorar a produtividade e garantir uma produção agrícola consistente.

O Relatório do Mercado Europeu de Produtos Químicos para Proteção de Culturas fornece uma análise abrangente do mercado nas principais funções, como fungicidas, inseticidas, herbicidas, nematicidas e moluscicidas. Examina ainda o mercado por modo de aplicação, abrangendo pulverização foliar, tratamento de sementes, tratamento do solo, quimigação e fumigação, e por tipo de cultura, incluindo grãos e cereais, leguminosas e oleaginosas, frutas e hortaliças, culturas comerciais e gramados e plantas ornamentais. Geograficamente, o relatório avalia as tendências na Alemanha, França, Espanha, Rússia, Itália, Reino Unido, Países Baixos, Ucrânia e no Restante da Europa. As previsões de mercado são apresentadas em termos de valor em USD e volume em toneladas métricas.

| Fungicida |

| Inseticida |

| Herbicida |

| Nematicida |

| Moluscicida |

| Foliar |

| Tratamento de Sementes |

| Tratamento do Solo |

| Quimigação |

| Fumigação |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Hortaliças |

| Culturas Comerciais |

| Gramados e Plantas Ornamentais |

| Alemanha |

| França |

| Espanha |

| Rússia |

| Itália |

| Reino Unido |

| Países Baixos |

| Ucrânia |

| Restante da Europa |

| Por Função | Fungicida |

| Inseticida | |

| Herbicida | |

| Nematicida | |

| Moluscicida | |

| Por Modo de Aplicação | Foliar |

| Tratamento de Sementes | |

| Tratamento do Solo | |

| Quimigação | |

| Fumigação | |

| Por Tipo de Cultura | Grãos e Cereais |

| Leguminosas e Oleaginosas | |

| Frutas e Hortaliças | |

| Culturas Comerciais | |

| Gramados e Plantas Ornamentais | |

| Por Região | Alemanha |

| França | |

| Espanha | |

| Rússia | |

| Itália | |

| Reino Unido | |

| Países Baixos | |

| Ucrânia | |

| Restante da Europa |

Definição de mercado

- Função - Os Produtos Químicos para Proteção de Culturas são aplicados para controlar ou prevenir pragas, incluindo insetos, fungos, ervas daninhas, nematoides e moluscos, que danificam as culturas e para proteger o rendimento das culturas.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento do Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação pelos quais os produtos químicos para proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Isso representa o consumo de produtos químicos para proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e Plantas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O manejo integrado de plantas daninhas (MIP) é uma abordagem que incorpora múltiplas técnicas de controle de plantas daninhas ao longo da temporada de cultivo para oferecer aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relações com microrganismos benéficos e os ajudam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites máximos de resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger os rendimentos das culturas de diferentes pragas, incluindo insetos, ervas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou plântulas de pragas transmitidas pelas sementes ou pelo solo. Produtos químicos para proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente usados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos para proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material usado para atrair uma praga e eliminá-la por vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem os patógenos fúngicos. Eles atuam sobre as pragas (fungos) somente quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e depois translocado dentro dela, protegendo assim a planta do ataque por patógenos. |

| Administração Massal de Medicamentos (AMM) | A administração massal de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos e perda de rendimento. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida de Pré-emergência | Os herbicidas de pré-emergência são uma forma de controle químico de ervas daninhas que impede que as plântulas de ervas daninhas germinadas se estabeleçam. |

| Herbicida de Pós-emergência | Os herbicidas de pós-emergência são aplicados ao campo agrícola para controlar ervas daninhas após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos nos produtos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões de alimentos, agricultura, recursos naturais e temas relacionados. |

| Sociedade de Ciência das Plantas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas às plantas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (SC) é uma das formulações de produtos químicos para proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (WP) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (EC) é uma formulação líquida concentrada de pesticida que precisa ser diluída com água para criar uma solução de pulverização. |

| Nematoides parasitas de plantas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos permitem a fácil infestação das plantas por patógenos do solo, resultando em perda de culturas ou de rendimento. |

| Estratégia Australiana de Plantas Daninhas (AWS) | A Estratégia Australiana de Plantas Daninhas, de propriedade do Comitê de Meio Ambiente e Invasoras, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciência das Plantas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por plantas daninhas e a utilização do valor das plantas daninhas, proporcionando oportunidades para apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura