Tamanho e Participação do Mercado de Probióticos na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

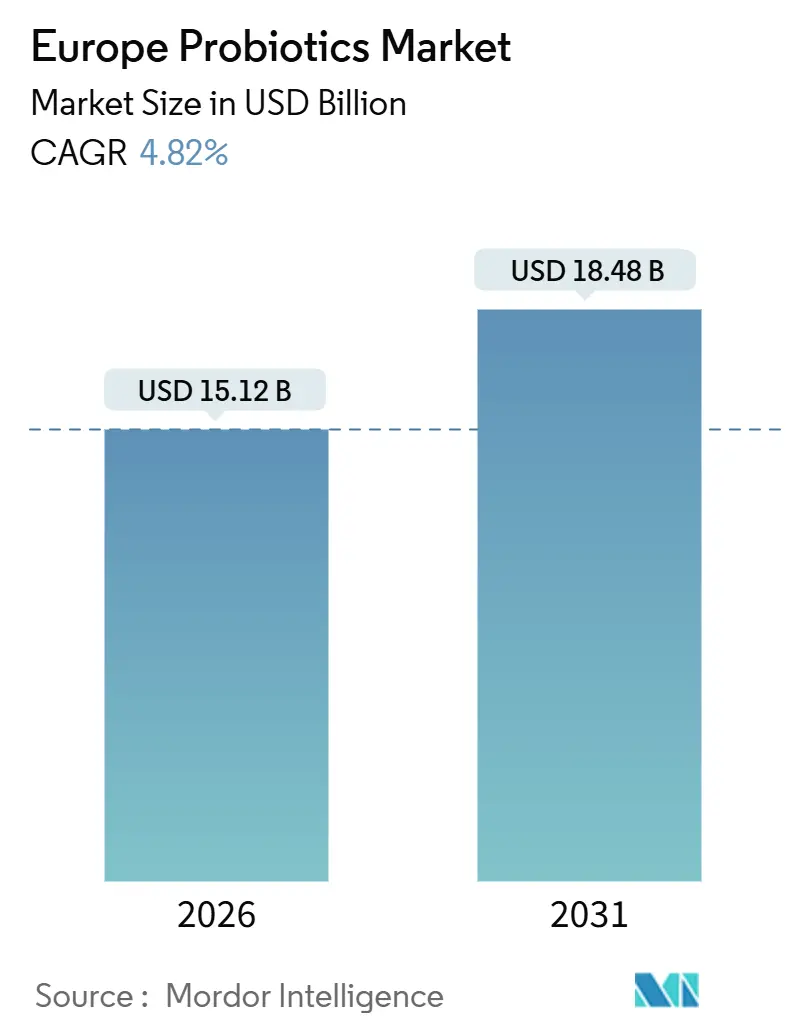

| Tamanho do Mercado (2026) | 15.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

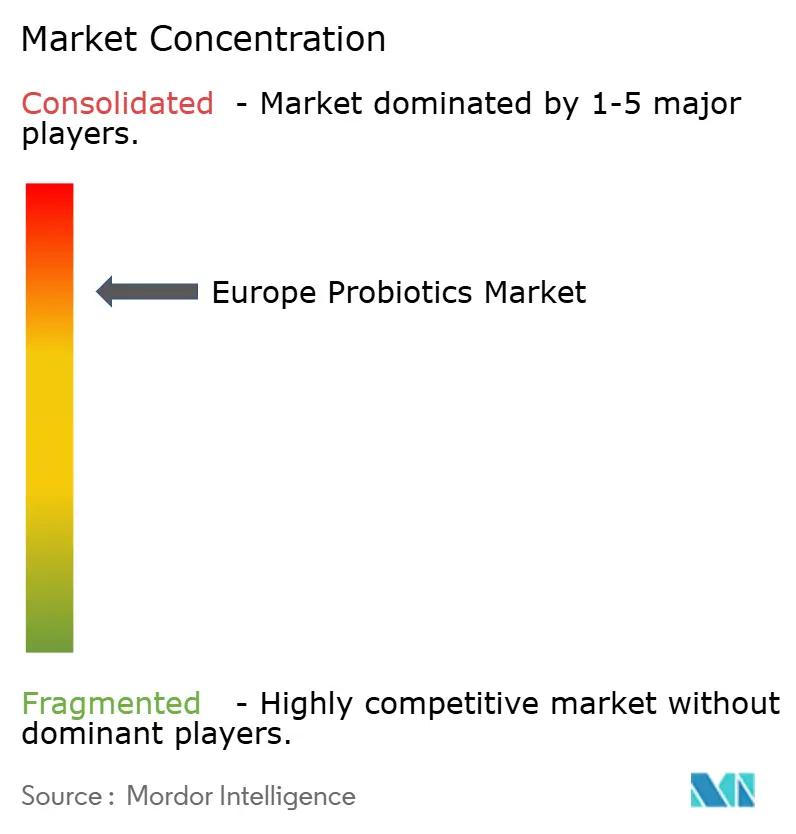

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Probióticos na Europa por Mordor Intelligence

O mercado de probióticos alimentares na Europa situou-se em USD 15,12 mil milhões em 2026 e deverá atingir USD 18,48 mil milhões até 2031, expandindo-se a um CAGR de 4,82%. Esta categoria madura assenta agora na seleção de estirpes com base científica, em dossiês de segurança mais rigorosos e numa comunicação ao consumidor mais precisa, em vez de promoções de âmbito geral. A procura permanece ancorada nos laticínios fermentados tradicionais, mas a inovação intencional em suplementos e alimentos estáveis à temperatura ambiente está a alargar a penetração em diferentes faixas etárias e ocasiões de consumo. Os principais fornecedores alavancam bibliotecas de estirpes consolidadas e um profundo conhecimento regulatório para manter o poder de licenciamento, enquanto os retalhistas adotam estratégias de marca própria para proteger as margens. Os canais online, o aconselhamento farmacêutico e a crescente consciencialização para a saúde preventiva sustentam conjuntamente ganhos de volume constantes e incentivam formatos premium que prometem resultados clinicamente documentados.

Principais Conclusões do Relatório

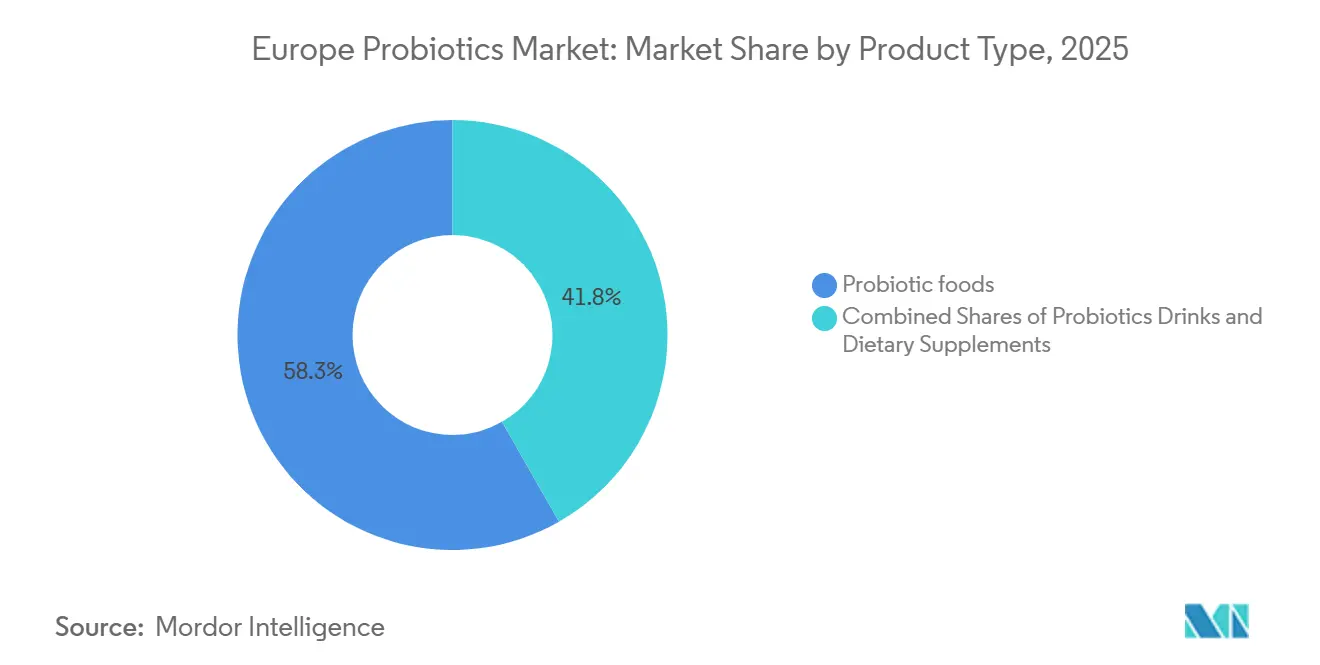

- Por tipo de produto, os alimentos probióticos contribuíram com 58,25% da receita em 2025, enquanto os suplementos alimentares avançam a um CAGR de 6,28% até 2031.

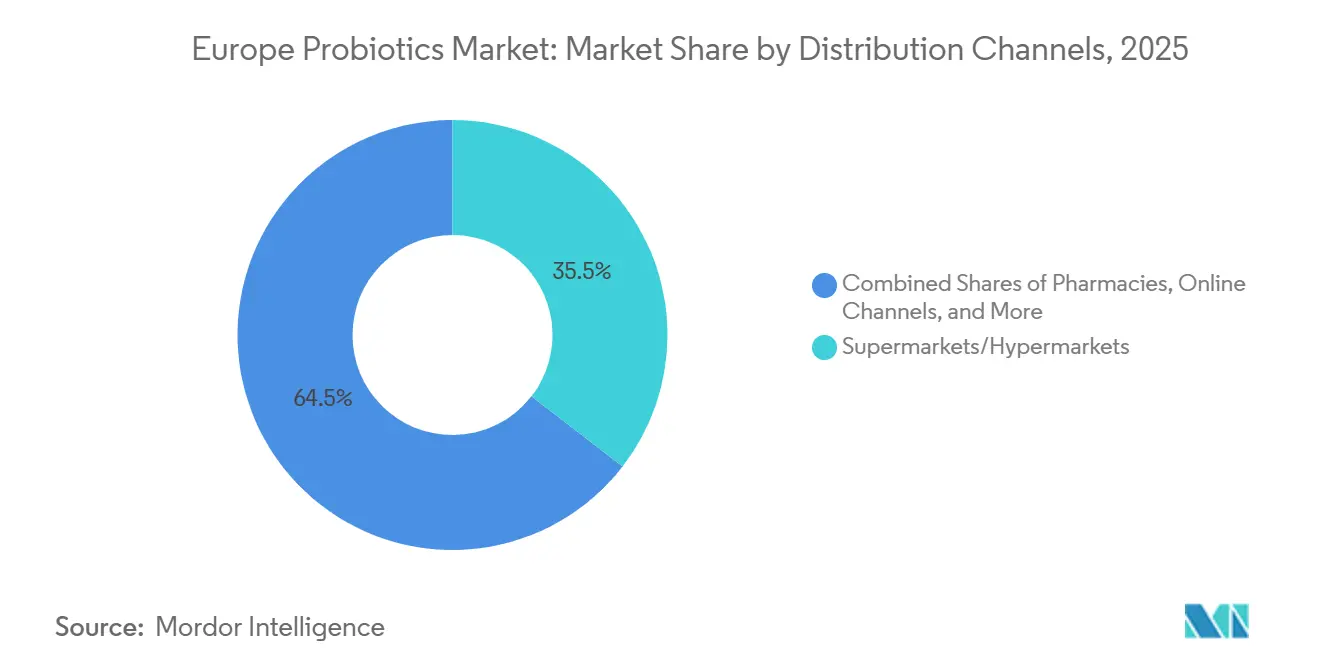

- Por canal de distribuição, os supermercados e hipermercados lideraram com 35,48% das vendas em 2025; as farmácias e drogarias deverão registar o CAGR mais elevado, de 5,68%.

- Por geografia, o Reino Unido representou 52,31% da receita em 2025, enquanto a Alemanha deverá crescer a um CAGR de 6,38%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Probióticos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Foco dos Consumidores na Microbiota Intestinal para Imunidade, Digestão e Bem-Estar Mental | +1.2% | Global, com maior adoção no Reino Unido, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Elevado Consumo de Probióticos à Base de Laticínios | +0.9% | França, Itália, Espanha, Alemanha (tradições de laticínios fermentados) | Longo prazo (≥ 4 anos) |

| Transição para Alimentos e Bebidas Funcionais | +0.8% | Reino Unido, Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Crescente Prevalência de Doenças do Estilo de Vida, como Obesidade e Distúrbios Digestivos | +0.7% | Global, com incidência elevada no Reino Unido, Alemanha e Espanha | Longo prazo (≥ 4 anos) |

| Forte Infraestrutura de Retalho, Incluindo Supermercados e Comércio Eletrónico | +0.6% | Reino Unido, Alemanha, França, Países Baixos (redes de retalho maduras) | Curto prazo (≤ 2 anos) |

| Afinidade Cultural com Alimentos Fermentados | +0.5% | França, Itália, Espanha, Grécia (regiões da dieta mediterrânica) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos Consumidores na Microbiota Intestinal para Imunidade, Digestão e Bem-Estar Mental

A investigação sobre o eixo intestino-cérebro redefiniu os probióticos, elevando-os de auxiliares digestivos a intervenções com benefícios multissistémicos. Estudos revistos por pares associaram estirpes probióticas específicas à redução da ansiedade, melhoria do desempenho cognitivo e reforço da função imunitária. Uma meta-análise de 2024 publicada na revista Nutrients revelou que as estirpes de Lactobacillus e Bifidobacterium influenciam a produção de citocinas e a síntese de ácidos gordos de cadeia curta. Estes mecanismos são essenciais para a imunidade da mucosa e para a disponibilidade de precursores de neurotransmissores. Este crescente conjunto de evidências está a moldar o comportamento dos consumidores: 25% dos adultos do Reino Unido consomem agora bebidas probióticas regularmente, valor que sobe para 39% entre indivíduos com 55 anos ou mais, um segmento demográfico focado em estratégias de saúde preventiva, segundo a YouGov UK 2025. A convergência das narrativas de bem-estar mental e saúde imunitária, impulsionada pela maior consciencialização para a saúde no período pós-pandemia, posiciona a otimização da microbiota intestinal como um motor de crescimento fundamental. Esta tendência é particularmente proeminente em mercados onde os sistemas de saúde incentivam a nutrição preventiva. No entanto, a ausência de alegações aprovadas pela EFSA para efeitos psiobióticos ou imunomoduladores restringe a linguagem de marketing. Consequentemente, as marcas recorrem a mensagens indiretas e resumos clínicos de terceiros em vez de alegações diretas na embalagem.

Elevado Consumo de Probióticos à Base de Laticínios

Os produtos lácteos fermentados ocupam um lugar de destaque nas dietas europeias, combinando tradição com benefícios funcionais que existiam muito antes da ciência probiótica moderna. De acordo com dados longitudinais do Estudo Prospetivo Europeu sobre Cancro e Nutrição, o consumo de iogurte nas populações mediterrânicas está associado a uma redução de 24% no risco de fratura da anca, com cada porção de 200 gramas associada a uma diminuição de 10-15% na incidência de fraturas. Os participantes italianos no grupo de maior consumo de iogurte, aproximadamente 85-98 gramas por dia, apresentaram um risco 35% inferior de cancro colorretal. Os investigadores atribuem este benefício aos efeitos combinados do cálcio, da proteína e das culturas vivas, em vez de apenas aos probióticos. Estes dados epidemiológicos reforçam a confiança dos consumidores nos produtos à base de laticínios, mesmo quando as alternativas de origem vegetal ganham momentum. França, Itália e Espanha dominam coletivamente o mercado de laticínios fermentados, impulsionado pelo sucesso retalhista de iogurtes de marca e queijos frescos, ambos percecionados como inerentemente saudáveis. No entanto, os fabricantes enfrentam o desafio de converter esta preferência cultural em produtos funcionais com preços premium sem alienar os consumidores conscientes dos custos, que veem o iogurte como um alimento do dia a dia e não como um suplemento premium.

Transição para Alimentos e Bebidas Funcionais

Os consumidores europeus demonstram uma crescente disponibilidade para pagar mais por alimentos que proporcionem benefícios para a saúde além da nutrição básica. Um inquérito da YouGov realizado em 2025 indicou que 58% dos inquiridos do Reino Unido priorizam ingredientes naturais ou orgânicos na compra de alimentos e bebidas. Esta preferência inclui também produtos do quotidiano, como cereais de pequeno-almoço, barras de snack e kombucha que incorporam probióticos. Consequentemente, os fornecedores de probióticos estão a expandir as suas ofertas dos tradicionais produtos lácteos refrigerados para categorias estáveis à temperatura ambiente. Estão a utilizar tecnologias de microencapsulação para proteger as culturas vivas durante a cozedura e prolongar o prazo de validade. Na Alemanha e nos Países Baixos, produtos de panificação e cereais de pequeno-almoço enriquecidos com probióticos estão a ganhar tração, impulsionados pela aceitação pelos consumidores de alegações funcionais com suporte científico. O mercado de bebidas funcionais, que inclui bebidas à base de laticínios como o kefir e alternativas não lácteas como os smoothies probióticos à base de aveia, está a atrair investimentos de capital de risco e a fomentar a inovação de marca própria. Os retalhistas veem cada vez mais este segmento como uma área de crescimento rentável. No entanto, o crescimento dos alimentos funcionais é limitado pelas aprovações restritivas de alegações da Autoridade Europeia para a Segurança dos Alimentos (EFSA)[1]Fonte: EFSA, "Regulamento das Alegações de Saúde e Submissões Probióticas," Jornal da EFSA, efsa.onlinelibrary.wiley.com. Estas limitações impedem as marcas de enfatizar benefícios específicos, tornando mais difícil diferenciar os seus produtos das ofertas convencionais.

Crescente Prevalência de Doenças do Estilo de Vida, como Obesidade e Distúrbios Digestivos

À medida que a diabetes tipo 2, a doença inflamatória intestinal e as condições relacionadas com a obesidade se tornam mais prevalentes, tanto os clínicos como os responsáveis de saúde pública estão a recorrer a intervenções dietéticas destinadas a remodelar a microbiota intestinal. Numerosas meta-análises estabeleceram uma ligação entre o consumo regular de iogurte e um menor risco de desenvolver diabetes tipo 2. Além disso, estudos mecanísticos, conforme destacado na BMC Medicine, indicam que determinadas estirpes probióticas podem melhorar a sensibilidade à insulina e diminuir a inflamação sistémica. Em junho de 2025, 22% dos adultos no Reino Unido manifestaram preocupações com a acessibilidade dos alimentos, evidenciando o conflito entre objetivos de saúde e realidades financeiras. Este cenário impulsionou a procura de opções probióticas acessíveis. Estas incluem iogurtes enriquecidos e suplementos de marca própria que oferecem benefícios para a saúde sem o elevado preço. Na Alemanha, o setor farmacêutico gerou aproximadamente USD 173 milhões com vendas de probióticos destinados a problemas digestivos. Isto sublinha uma tendência de saúde mais ampla em que os probióticos de venda livre são rotineiramente recomendados para condições como a síndrome do intestino irritável e a diarreia associada a antibióticos, conforme assinalado pelo Serviço Federal de Proteção ao Consumidor e Segurança Alimentar. O impulso pelos probióticos é especialmente pronunciado nas populações envelhecidas, onde os desafios da polimedicação e os seus efeitos secundários gastrointestinais as tornam mais recetivas a soluções probióticas com respaldo científico.

Análise de Impacto dos Constrangimentos*

| Constrangimentos | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Custo de Investigação e Desenvolvimento | -0.8% | Global, com pressão aguda sobre fornecedores de ingredientes de pequena e média dimensão | Longo prazo (≥ 4 anos) |

| Concorrência de Produtos de Saúde Alternativos | -0.6% | Reino Unido, Alemanha, Países Baixos (mercados de suplementos maduros) | Médio prazo (2-4 anos) |

| Falta de Consciencialização dos Consumidores em Algumas Regiões | -0.5% | Polónia, Rússia, Resto da Europa (mercados do leste e periféricos) | Médio prazo (2-4 anos) |

| Desafios Regulatórios e Restrições às Alegações dos Produtos | -0.7% | A nível da UE, regido pela Autoridade Europeia para a Segurança dos Alimentos; aplicação nacional fragmentada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Investigação e Desenvolvimento

A introdução de uma nova estirpe probiótica no mercado europeu requer investimentos significativos e plurianuais na caracterização de estirpes, na documentação de segurança e em ensaios clínicos aleatorizados e controlados que cumpram as rigorosas normas da Autoridade Europeia para a Segurança dos Alimentos. Este processo regulatório confere uma vantagem aos fornecedores de ingredientes multinacionais, como a Novonesis e a DSM-Firmenich, que podem distribuir os custos de investigação e desenvolvimento pelas suas operações globais e utilizar as suas bibliotecas de estirpes existentes. Por outro lado, os operadores de menor dimensão enfrentam uma decisão difícil: licenciar estirpes estabelecidas, o que reduz as margens devido a taxas de royalties, ou investir no desenvolvimento de estirpes proprietárias, uma empreitada de elevado risco com retornos incertos. A fusão de novembro de 2024 entre Chr. Hansen e Novozymes, que deu origem à Novonesis, ilustra a ênfase do setor na escala. Como resultado desta consolidação, a Novonesis detém agora o maior catálogo de estirpes e a mais abrangente especialização regulatória do setor. As marcas que visam mercados de nicho, como os probióticos pediátricos ou os psiobióticos, enfrentam desafios adicionais. Sem a capacidade de fazer alegações diretas, devem depender de marketing indireto e de endorsements de terceiros, o que aumenta significativamente os custos de aquisição de clientes.

Concorrência de Produtos de Saúde Alternativos

Os prebióticos, pós-bióticos e simbióticos estão a ganhar reconhecimento como alternativas cientificamente validadas que respondem a alguns dos desafios regulatórios e de formulação associados aos probióticos vivos. Os prebióticos, que são fibras não digeríveis que promovem seletivamente as bactérias intestinais benéficas, possuem alegações aprovadas pela Autoridade Europeia para a Segurança dos Alimentos para a saúde digestiva. Eliminam a necessidade de refrigeração ou de testes de viabilidade, simplificando os processos da cadeia de abastecimento e prolongando o prazo de validade. Os pós-bióticos, constituídos por metabolitos e fragmentos celulares resultantes da fermentação probiótica, estão a emergir como uma opção estável e resistente ao calor para alimentos funcionais. Estudos clínicos preliminares sugerem que os seus efeitos imunomoduladores são comparáveis aos das culturas vivas. Os simbióticos, que combinam prebióticos e probióticos numa única formulação, atraem consumidores que procuram soluções abrangentes para a saúde intestinal, mas enfrentam as mesmas limitações de alegações que os probióticos isolados. Esta dinâmica competitiva é evidente nos sortidos de retalho, onde a gama de produtos para a saúde digestiva se expandiu para incluir diversos mecanismos, reduzindo a visibilidade e as taxas de experimentação das SKUs probióticas tradicionais. Para justificar preços premium em relação às alternativas prebióticas ou pós-bióticas, as marcas devem enfatizar os resultados clínicos específicos de cada estirpe e inovar em formatos como gomas mastigáveis ou comprimidos efervescentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Suplementos Superam os Laticínios Tradicionais

Em 2025, os Alimentos Probióticos na Europa detinham uma quota de mercado de 58,25%, impulsionada principalmente pela ampla disponibilidade de iogurte, laticínios fermentados e cereais de pequeno-almoço enriquecidos nos pontos de venda retalhistas. O iogurte continua a ser a subcategoria líder, sustentado por anos de confiança dos consumidores e por uma alegação exclusivamente aprovada pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) que associa as suas culturas à melhoria da digestão da lactose. Na Alemanha e nos Países Baixos, os produtos de panificação e cereais de pequeno-almoço enriquecidos com probióticos estão a expandir a sua presença. As tecnologias de microencapsulação permitem que estes produtos mantenham estabilidade à temperatura ambiente, suportem temperaturas de cozedura e alcancem prazos de validade mais longos. As fórmulas infantis e os alimentos para bebés contendo estirpes probióticas como o Bifidobacterium lactis são submetidos a avaliações de segurança rigorosas pela Autoridade Europeia para a Segurança dos Alimentos, exigindo que os fabricantes forneçam dados de segurança específicos de cada estirpe para populações vulneráveis. Embora este processo regulatório abrande a inovação, também cria uma barreira à entrada significativa para os produtos aprovados. Os snacks e artigos de confeitaria, como gomas probióticas e chocolate, estão a ganhar tração entre os consumidores mais jovens e a impulsionar a experimentação, embora as suas alegações de saúde permaneçam limitadas devido à ausência de afirmações aprovadas.

Os Suplementos Alimentares são o segmento de crescimento mais rápido, com um CAGR projetado de 6,28% até 2031. Este crescimento é sustentado pelo modelo de distribuição centrado em farmácias da Alemanha e pelo crescente interesse dos consumidores em soluções direcionadas para a saúde intestinal. Em 2025, os suplementos probióticos direcionados para a saúde digestiva geraram USD 173 milhões em vendas, representando aproximadamente 8% do mercado de suplementos em farmácias e crescendo a 7% anualmente, de acordo com o Serviço Federal de Proteção ao Consumidor e Segurança Alimentar[2]Fonte: Serviço Federal de Proteção ao Consumidor e Segurança Alimentar, "Dados do Mercado de Suplementos Alimentares na Alemanha," bvl.bund.de. As inovações em formatos como cápsulas de libertação retardada, comprimidos efervescentes e formulações de estirpe única com elevada UFC estão a permitir que as marcas pratiquem preços premium e se diferenciem com evidências clínicas. As Bebidas Probióticas, que incluem opções à base de laticínios como o kefir e alternativas não lácteas, como bebidas de aveia e coco, ocupam uma posição de nicho. As opções não lácteas estão a ganhar popularidade entre os consumidores intolerantes à lactose e veganos, mas ainda representam uma quota menor do volume global. A transição para suplementos reflete uma tendência mais ampla de consumidores que encaram progressivamente a saúde intestinal como um foco terapêutico proativo, preferindo cápsulas recomendadas por farmacêuticos aos tradicionais produtos lácteos refrigerados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Canais de Distribuição: As Farmácias Ganham Terreno

Em 2025, os supermercados e hipermercados representaram 35,48% do valor de mercado, impulsionados pelo seu elevado fluxo de clientes e pelas frequentes atividades promocionais. No entanto, os limites apertados de margem e a intensa concorrência das marcas próprias restringem o seu crescimento global. Em contrapartida, as farmácias e drogarias conferem credibilidade e aconselhamento personalizado, o que atrai consumidores com questões sensíveis como preocupações digestivas ou imunitárias. Este canal lidera com um CAGR de 5,68% até 2031 e já representa uma parte significativa do volume de negócios de suplementos na Alemanha.

Os farmacêuticos desempenham um papel fundamental ao validar as seleções de estirpes, recomendar dosagens e aconselhar sobre períodos de utilização. A sua especialização colmata eficazmente a lacuna deixada pela Autoridade Europeia para a Segurança dos Alimentos, que ainda não autorizou alegações explícitas de benefícios. Ao mesmo tempo, as plataformas online estão a aproveitar esta lacuna de aconselhamento, oferecendo consultas com telefarmacias, reposições por subscrição e resumos detalhados de ensaios clínicos para reforçar a confiança dos consumidores. À medida que as cadeias de supermercados racionalizem as suas SKUs e apostem em produtos de marca própria de menor custo, os probióticos terapêuticos de alta margem estão cada vez mais a migrar para canais profissionais. Esta transição não só aumenta a quota das farmácias no mercado de probióticos alimentares na Europa, como também reforça a sua influência nas estratégias de formulação das marcas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

Em 2025, o Reino Unido representou 52,31% da receita regional, sustentado por marcas bem estabelecidas como Yakult, Actimel e Biomel. Estas marcas construíram décadas de fidelidade dos consumidores através de mensagens consistentes e ampla disponibilidade em retalho. Um inquérito da YouGov realizado em 2025 revelou que 25% dos adultos do Reino Unido consomem regularmente bebidas probióticas, valor que sobe para 39% entre indivíduos com 55 anos ou mais, um segmento demográfico que prioriza a saúde digestiva e o suporte imunitário. No entanto, o mercado do Reino Unido enfrenta desafios económicos: em junho de 2025, 22% dos adultos expressaram preocupações com a acessibilidade dos alimentos, o que poderá limitar a adoção de produtos probióticos com preços premium. A confiança na Agência de Normas Alimentares (FSA) permanece elevada, entre 64-66%, proporcionando uma base regulatória para futuras aprovações de alegações de saúde[3]Fonte: Agência de Normas Alimentares, "Confiança do Consumidor e Perceções de Segurança Alimentar 2025," food.gov.uk. Não obstante, o alinhamento da FSA com as normas da Autoridade Europeia para a Segurança dos Alimentos restringe o âmbito da inovação em alegações.

Com uma penetração de 65% em supermercados e 18% de vendas online, a infraestrutura de retalho madura do Reino Unido serve como campo de teste ideal para inovações como snacks probióticos estáveis à temperatura ambiente e serviços de suplementos por subscrição. A Alemanha deverá atingir a taxa de crescimento mais elevada entre as principais geografias, com um CAGR de 6,38% até 2031. Este crescimento é impulsionado por um modelo de distribuição centrado em farmácias e por uma preferência cultural pela suplementação baseada em evidências. O domínio das farmácias confere um endorsement clínico implícito e apoia preços premium, uma vez que os consumidores percecionam os produtos recomendados por farmacêuticos como mais fiáveis do que as alternativas de supermercado.

O quadro regulatório da Alemanha, gerido pelo Serviço Federal de Proteção ao Consumidor e Segurança Alimentar, aplica normas de qualidade rigorosas. Estas normas elevam as barreiras à entrada, mas também reforçam a confiança dos consumidores. França, Itália e Espanha detêm coletivamente uma quota significativa do consumo de laticínios fermentados. Por exemplo, o consumo de iogurte em Itália está associado a um risco 35% inferior de cancro colorretal, reforçando os benefícios para a saúde desta categoria. Em contrapartida, a Rússia, os Países Baixos e a Polónia apresentam um consumo per capita de probióticos mais baixo, devido à consciencialização limitada e à sensibilidade ao preço. No entanto, o crescente interesse na saúde preventiva e uma infraestrutura de retalho em desenvolvimento indicam potencial para crescimento a médio prazo. A categoria «Resto da Europa» inclui mercados diversificados com diferentes ambientes regulatórios e níveis de consciencialização dos consumidores. Estas diferenças requerem estratégias localizadas que equilibrem mensagens clínicas com acessibilidade de preço.

Panorama Competitivo

O mercado demonstra uma dominância significativa por parte dos principais fornecedores. Em 2024, a Novonesis emergiu da fusão entre Chr. Hansen e Novozymes, combinando a vasta especialização clínica da Chr. Hansen com as avançadas capacidades de fermentação da Novozymes. Esta colaboração criou um repositório de estirpes inigualável na sua amplitude e profundidade. De forma semelhante, a DSM-Firmenich, constituída em 2023, está a capitalizar a sua capacidade de integrar os insights do consumidor provenientes da fragrância com a eficiência de fermentação, permitindo à empresa acelerar a entrada no mercado e alcançar economias de escala.

Os operadores de média dimensão contribuem para o panorama competitivo com as suas estratégias únicas. A BioGaia registou um aumento de 15% nas vendas durante o terceiro trimestre de 2024, atingindo SEK 281,8 milhões (USD 27 milhões). Este crescimento foi impulsionado pela forte confiança dos prescritores no seu produto Lactobacillus reuteri, particularmente para o tratamento de cólicas pediátricas. Em contrapartida, a Probi registou uma queda de 19% na receita durante o mesmo trimestre, o que expôs a sua dependência excessiva de uma base de clientes limitada e destacou os riscos associados à rotação de prateleira. As marcas emergentes como a OptiBac e a Winclove estão a contornar as barreiras do retalho de massas adotando modelos diretos ao consumidor, promovendo os benefícios de estirpes de nicho e formando alianças estratégicas com profissionais de saúde.

Os avanços tecnológicos, incluindo a microencapsulação, a descoberta orientada por genómica e a seleção de estirpes assistida por IA, são agora determinantes para identificar quais as empresas que podem exigir royalties premium. No entanto, apesar do impulso para a inovação, a posição conservadora da Autoridade Europeia para a Segurança dos Alimentos (EFSA) relativamente à aprovação de alegações continua a limitar os esforços de marketing aberto. Este ambiente regulatório favorece as empresas que conseguem investir em ensaios clínicos plurianuais e manter dossiês europeus harmonizados. A capacidade de equilibrar uma inovação ambiciosa com a conformidade regulatória tornou-se um fator determinante para o sucesso competitivo no mercado europeu de probióticos alimentares.

Líderes do Setor de Probióticos na Europa

Danone S.A.

Bio-K Plus International Inc.

PepsiCo Inc. (KeVita )

Nestlé S.A.

Yakult Honsha Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Arla Foods lançou a sua gama Arla Cultura no Reino Unido, apresentando produtos lácteos para a saúde intestinal, sem lactose, enriquecidos com probióticos, vitamina D, cálcio, proteína e fibra. A linha de estreia inclui três bebidas lácteas de 500 ml (Original, Framboesa, Mirtilo).

- Maio de 2025: A Lab4 Probiotics lançou oficialmente as suas misturas probióticas proprietárias para o mercado global na Vitafoods Europe 2025 em Barcelona. A família Lab4 inclui o Lab4B para benefícios infantis, o Lab4P para efeitos metabólicos/imunitários como a perda de peso, e o Lab4S que combina Lab4 com Saccharomyces boulardii para suporte durante o tratamento com antibióticos.

- Fevereiro de 2025: A Karma Water expandiu-se para a crescente categoria de embalagens em stick com novas variantes Probiótica e Energética, destinadas a consumidores em movimento. Os Stick Packs Probióticos fornecem 2 mil milhões de culturas BC30 (10 vezes mais do que o iogurte típico), além de 100% do valor diário recomendado das vitaminas A, E, B3, B5, B6 e B12, nos sabores Cereja Silvestre, Limonada de Mirtilo e Limonada de Morango.

Âmbito do Relatório do Mercado de Probióticos na Europa

Os probióticos são microrganismos vivos que podem ser adicionados a uma variedade de produtos, como alimentos, medicamentos e suplementos nutricionais, com o objetivo de melhorar a saúde quando ingeridos ou aplicados topicamente.

O mercado europeu de probióticos está segmentado com base no tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado está segmentado em alimentos probióticos, bebidas probióticas e suplementos alimentares. Os alimentos probióticos são ainda segmentados em iogurte, produtos de panificação e cereais de pequeno-almoço, fórmulas infantis e alimentos para bebés, snacks e artigos de confeitaria, e outros. As bebidas probióticas estão igualmente segmentadas em à base de laticínios e não lácteas. Com base no canal de distribuição, o mercado está segmentado em supermercados/hipermercados, farmácias e drogarias, lojas de conveniência/mercearias, canais de retalho online e outros. Com base na geografia, o mercado está segmentado no Reino Unido, Alemanha, França, Itália, Espanha, Rússia, Países Baixos, Polónia e Resto da Europa.

A dimensão do mercado foi determinada em termos de valor em USD para todos os segmentos acima mencionados.

| Alimentos Probióticos | Iogurte |

| Produtos de Panificação e Cereais de Pequeno-Almoço | |

| Fórmulas Infantis e Alimentos para Bebés | |

| Snacks e Artigos de Confeitaria | |

| Outros | |

| Bebidas Probióticas | À Base de Laticínios |

| Não Lácteas | |

| Suplementos Alimentares |

| Supermercados/Hipermercados |

| Farmácias e Drogarias |

| Lojas de Conveniência/Mercearias |

| Lojas Online |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Polónia |

| Resto da Europa |

| Por Tipo de Produto | Alimentos Probióticos | Iogurte |

| Produtos de Panificação e Cereais de Pequeno-Almoço | ||

| Fórmulas Infantis e Alimentos para Bebés | ||

| Snacks e Artigos de Confeitaria | ||

| Outros | ||

| Bebidas Probióticas | À Base de Laticínios | |

| Não Lácteas | ||

| Suplementos Alimentares | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Farmácias e Drogarias | ||

| Lojas de Conveniência/Mercearias | ||

| Lojas Online | ||

| Outros | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polónia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual e a taxa de crescimento prevista para o mercado europeu de probióticos alimentares?

O mercado atingiu USD 15,12 mil milhões em 2026 e deverá expandir-se para USD 18,48 mil milhões até 2031, a um CAGR de 4,82%.

Qual é a categoria de produto com crescimento mais rápido na Europa?

Os suplementos alimentares registam o maior momentum, com um CAGR de 6,28%, beneficiando de endorsements farmacêuticos e de um posicionamento de saúde direcionado.

Por que razão as farmácias superam os outros canais no crescimento das vendas de probióticos?

Os farmacêuticos oferecem orientação específica por estirpe que substitui as alegações restritas na embalagem, permitindo preços premium e maior confiança dos consumidores.

Que formatos emergentes estão a alargar o alcance junto dos consumidores?

Os cereais estáveis à temperatura ambiente, as barras de snack e os produtos pós-bióticos de longa duração tiram partido dos avanços em encapsulação e fermentação para expandir os probióticos para além do corredor dos laticínios.

Página atualizada pela última vez em: