Tamanho e Participação do Mercado de Químicos para Proteção de Culturas (Pesticidas) da América Latina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

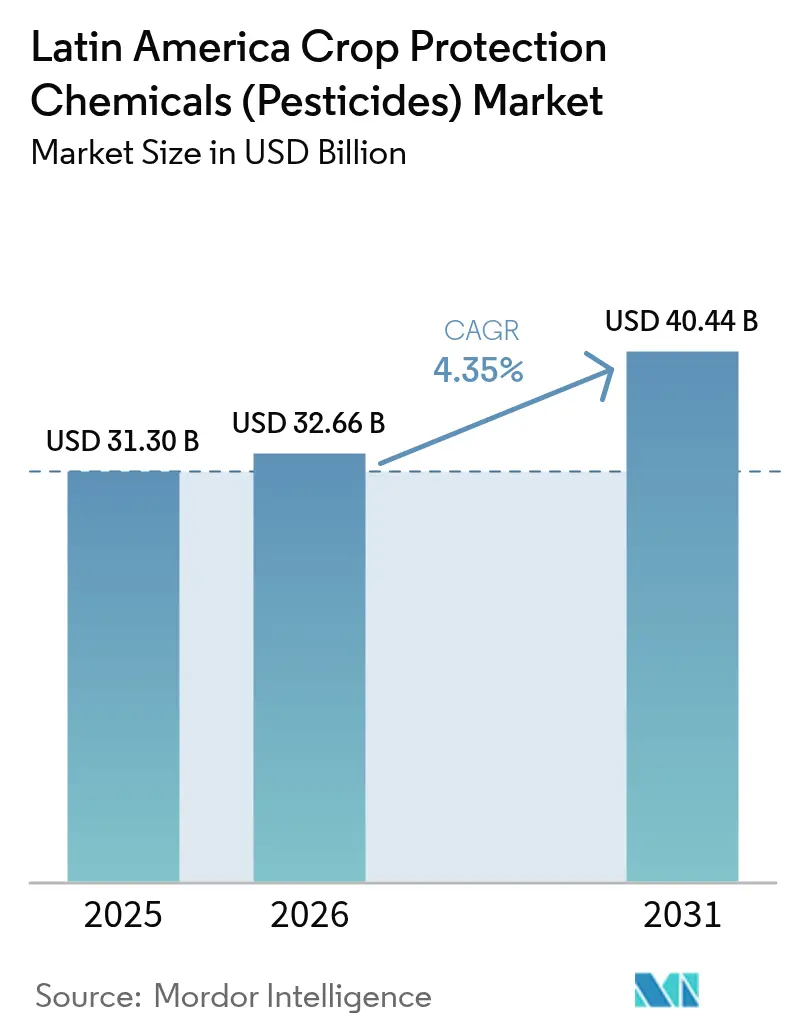

| Tamanho do mercado no ano base (2025) | 31.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Proteção de Culturas (Pesticidas) da América Latina por Mordor Intelligence

Espera-se que o tamanho do mercado de químicos para proteção de culturas (pesticidas) da América Latina cresça de USD 31,30 bilhões em 2025 para USD 32,66 bilhões em 2026 e está previsto para atingir USD 40,44 bilhões até 2031 a um CAGR de 4,35% entre 2026 e 2031. A demanda estável por commodities, o aumento da pressão de pragas e a crescente resistência de pragas a químicos mais antigos sustentam coletivamente esse impulso. Os herbicidas sintéticos mantêm a liderança em volume, mas os fungicidas biológicos escalam rapidamente com base nas regras de resíduos dos mercados de exportação. As multinacionais reforçam os portfólios com ativos que quebram a resistência, enquanto os genéricos regionais competem pelo preço, criando um campo competitivo equilibrado, porém dinâmico. A pulverização por prescrição digital, os programas de crédito de carbono e os influxos de produtos falsificados moldam tanto as oportunidades quanto os riscos para os fornecedores.

Principais Destaques do Relatório

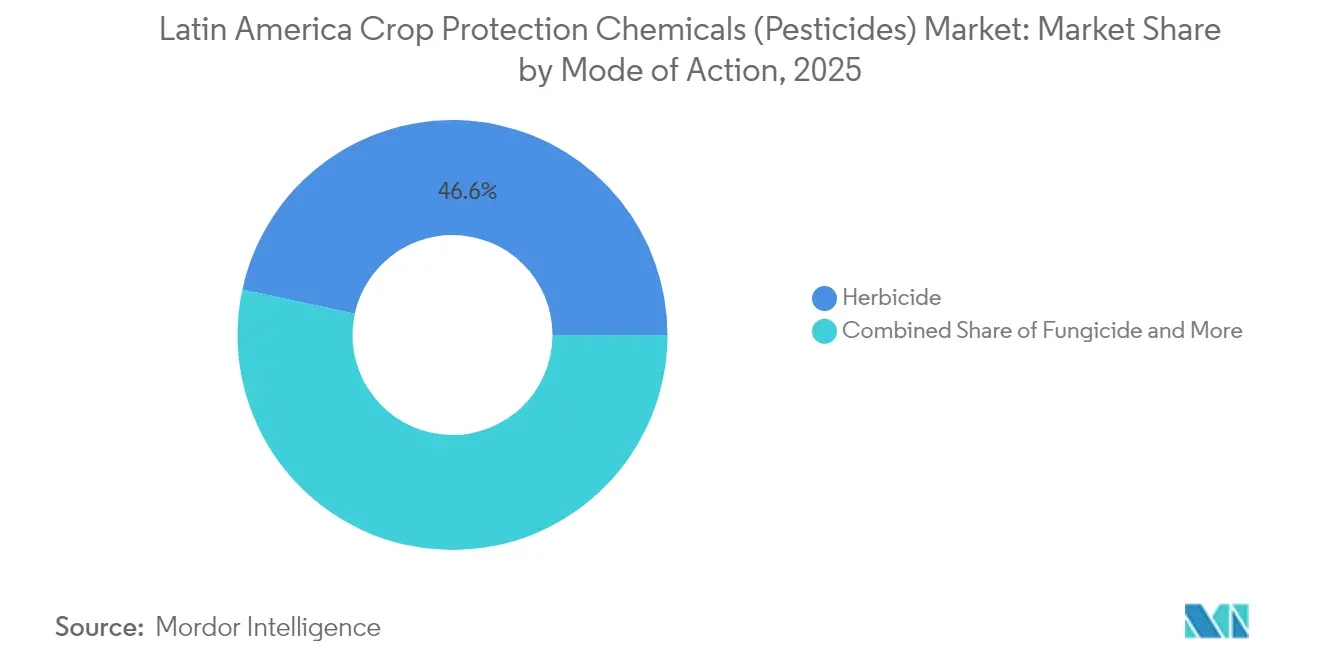

- Por modo de ação, os herbicidas lideraram com 46,60% de participação na receita em 2025, enquanto os fungicidas estão previstos para expandir a um CAGR de 4,95% até 2031.

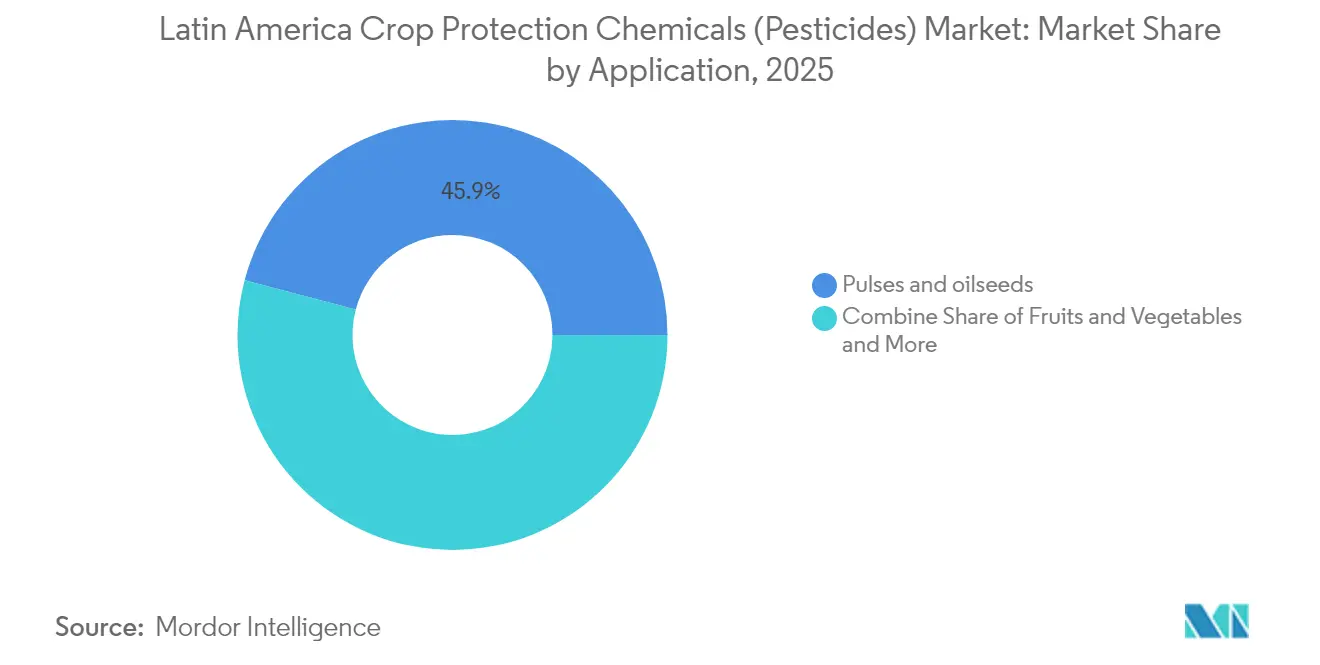

- Por aplicação, leguminosas e oleaginosas detiveram 45,90% da participação de mercado de químicos para proteção de culturas (pesticidas) da América Latina em 2025, e frutas e hortaliças estão avançando a um CAGR de 9,55% durante 2026-2031.

- Em 2025, o Brasil deteve uma participação dominante de 78,10% no mercado de químicos para proteção de culturas (pesticidas) da América Latina, enquanto a Argentina projetou uma robusta taxa de crescimento de CAGR de 4,96% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Químicos para Proteção de Culturas (Pesticidas) da América Latina

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão da área de soja e milho | +1.2% | Brasil, Argentina, Paraguai, com expansão para a Bolívia | Médio prazo (2-4 anos) |

| Aumento da resistência de pragas a químicos mais antigos | +0.9% | Brasil, Argentina, México, América Central | Longo prazo (≥ 4 anos) |

| Intensificação da pressão de espécies invasoras como Helicoverpa armigera | +0.7% | Brasil, Argentina, com ameaças emergentes na Colômbia e no Peru | Curto prazo (≤ 2 anos) |

| Adoção crescente de sementes Geneticamente Modificadas (GM) com características empilhadas | +0.8% | Brasil, Argentina, Paraguai, com aprovação regulatória pendente na Colômbia | Médio prazo (2-4 anos) |

| Integração de plataformas de pulverização por prescrição baseadas em IA | +0.5% | Brasil, Argentina, Chile, com programas-piloto no México | Longo prazo (≥ 4 anos) |

| Programas de crédito de carbono que recompensam insumos que impulsionam a produtividade | +0.4% | Brasil, Argentina, com iniciativas em estágio inicial no Chile e na Colômbia | GM) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Área de Soja e Milho

O Brasil acrescentou 1,2 milhão de hectares de soja em 2024, elevando a demanda por herbicidas, já que as variedades tolerantes ao glifosato exigem múltiplas aplicações por safra[1]Fonte: USDA Foreign Agricultural Service, "Brazil: Oilseeds and Products Annual," fas.usda.gov. A área de milho da Argentina se recuperou, renovando o apetite por herbicidas pré-emergentes. O milho de segunda safra no Centro-Oeste do Brasil comprime as janelas de aplicação, favorecendo formulações de ação rápida. O crescimento da área no Paraguai e na Bolívia amplia o alcance do mercado, já que a certificação livre de desmatamento aumenta a intensidade dos insumos. Em conjunto, essas tendências sustentam a resiliência do volume de herbicidas no mercado de químicos para proteção de culturas (pesticidas) da América Latina.

Aumento da Resistência de Pragas a Químicos Mais Antigos

Pesquisas de campo confirmaram lagartas-do-cartucho (Fall armyworm) resistentes ao ciantraniliprole em Mato Grosso durante 2024, forçando os produtores a recorrer a opções mais recentes de diamidas[2]Fonte: CABI, "Fall Armyworm: Impacts and Implications," cabi.org. O cinturão sojicultor da Argentina enfrenta a planta daninha Amaranthus palmeri resistente ao glifosato em 30% da área, elevando os custos de aplicação em camadas de herbicidas residuais em 20% a 25%. O setor de hortaliças do México relata declínio na eficácia dos piretroides, acelerando a adoção de tratamentos de sementes com neonicotinoides. A resistência intensifica os gastos com insumos e favorece ativos diferenciados, beneficiando os inovadores no mercado de químicos para proteção de culturas (pesticidas) da América Latina.

Intensificação da Pressão de Espécies Invasoras como Helicoverba armigera

Desde a detecção em 2013, a Helicoverpa armigera levou os produtores de algodão brasileiros a dobrar o número de aplicações, chegando agora a uma média de seis a oito aplicações por safra. O Centre for Agriculture and Bioscience International (CABI) estima que as perdas regionais causadas pela lagarta-do-cartucho (Fall armyworm) possam chegar a USD 4 bilhões anuais sem controle. O setor fruticultor do Chile igualmente enfrenta incursões da mariposa-da-codling, consolidando a demanda por inseticidas de baixo resíduo.

Adoção Crescente de Sementes Geneticamente Modificadas (GM) com Características Empilhadas

As sojas Intacta 2 Xtend cobriram área significativa no Brasil em 2024, combinando tolerância a herbicidas com resistência a lepidópteros e impulsionando o uso complementar de herbicidas. Os híbridos de milho com características empilhadas da Argentina abrangem 85% da área, sustentando a demanda por herbicidas residuais. Embora o México debata o milho GM, as características empilhadas dominam sua área de algodão. A adoção de características diferencia os portfólios químicos e sustenta a inovação em herbicidas no mercado de químicos para proteção de culturas (pesticidas) da América Latina.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites máximos de resíduos rigorosos nos principais mercados de exportação | -0.6% | Chile, Peru, México, Brasil (exportadores de frutas e hortaliças) | Curto prazo (≤ 2 anos) |

| Escalada de proibições de pesticidas impulsionadas por ativismo | -0.5% | México, Colômbia, Argentina (nível provincial), Brasil (nível municipal) | Médio prazo (2-4 anos) |

| Margens apertadas no portão da fazenda em meio a preços voláteis de commodities | -0.7% | Brasil, Argentina, Paraguai, com pressão aguda nos segmentos de pequenos agricultores | Curto prazo (≤ 2 anos) |

| Influxos transfronteiriços de produtos falsificados provenientes da Ásia | -0.4% | Brasil, Argentina, com redes de distribuição que se estendem ao Paraguai e à Bolívia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Máximos de Resíduos Rigorosos nos Principais Mercados de Exportação

Compradores da UE e da América do Norte reduziram os limiares de resíduos, obrigando o setor de mirtilo do Chile a migrar para fungicidas biológicos, apesar dos custos mais elevados. Os exportadores de abacate do Peru viram as despesas de conformidade pré-colheita aumentarem 12% em 2024. A indústria de frutas vermelhas do México investiu em testes laboratoriais, mas os pequenos agricultores estão atrasados. Os segmentos voltados para exportação gravitam, portanto, para produtos premium de baixo resíduo, enquanto os produtores domésticos permanecem com sintéticos tradicionais, segmentando a demanda no mercado de químicos para proteção de culturas (pesticidas) da América Latina.

Escalada de Proibições de Pesticidas Impulsionadas por Ativismo

O decreto mexicano de 2024 que restringe o glifosato nas cadeias de abastecimento de tortilha estimula a promoção do glufosinato e do 2,4-D. A Colômbia debate proibições do paraquate, e províncias argentinas impõem zonas tampão de pulverização aérea, reduzindo as áreas de tratamento. As restrições municipais dentro do Brasil acrescentam complexidade de conformidade. Essas políticas fragmentadas elevam os custos de registro e empurram os fornecedores em direção a portfólios biológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Ação: Herbicidas Lideram, Fungicidas Avançam

Os herbicidas responderam por 46,60% da receita em 2025, refletindo seu papel fundamental nos programas de soja e milho em plantio direto. As restrições regulatórias estimulam os formuladores a inovar com dicamba de menor volatilidade, glufosinato e novos inibidores de HPPD. Os fungicidas, embora menores na base, avançam a um CAGR de 4,95%, superando todas as outras categorias. Os fruticultores de exportação no Chile e no Peru utilizam blends à base de Bacillus e botânicos para atender aos padrões dos supermercados.

A demanda por inseticidas se bifurca: os piretroides sintéticos diminuem em hortaliças, enquanto as classes de diamidas crescem no milho e no algodão para combater a lagarta-do-cartucho. A diversificação do modo de ação, portanto, acelera as práticas de rotação e amortece o valor de mercado contra proibições individuais de ingredientes ativos. O manejo da resistência impulsiona mudanças no mix de produtos. Os produtores agora rotacionam fungicidas triazol, estrobilurina e SDHI para a ferrugem da soja, a fim de prolongar a eficácia dos sintéticos. Os fornecedores aproveitam essa necessidade com embalagens pré-misturadas e programas de gestão personalizados, aumentando a fidelização no mercado de químicos para proteção de culturas (pesticidas) da América Latina.

Por Aplicação: Soja Domina, Horticultura Acelera

Leguminosas e oleaginosas responderam por 45,90% da participação de mercado de químicos para proteção de culturas (pesticidas) da América Latina em 2025. Múltiplas aplicações de herbicidas por ciclo, somadas à aplicação em camadas de residuais, sustentam o valor. No entanto, frutas e hortaliças superam esse ritmo, pois os prêmios de exportação justificam a proteção intensiva. Frutas e hortaliças, lideradas por frutas vermelhas, abacates e uvas, estão avançando a um CAGR de 9,55% durante o período de previsão. Os produtores de frutas vermelhas no Chile gastam mais de USD 800 por hectare em fungicidas e inseticidas para manter a vida útil na prateleira e a conformidade com os resíduos. Grãos e cereais absorvem grandes volumes de inseticidas para controlar a lagarta-do-cartucho (Fall armyworm), mas a sensibilidade ao preço freia o crescimento em valor. Culturas especiais, como café e cacau, exibem demanda latente para potencial incremental voltado a fornecedores de nicho.

A rápida expansão da horticultura diversifica a receita para além das culturas tradicionais em linha. Os fornecedores agora desenvolvem formulações de baixo resíduo e com intervalo de pré-colheita zero especificamente para exportadores de abacate, manga e uva de mesa, alinhando os pipelines de produtos com as tendências crescentes de bem-estar e sustentabilidade.

Análise Geográfica

O Brasil comanda 78,10% da demanda regional, sustentado por sistemas de dupla safra que necessitam de uso químico quase contínuo. O tamanho do mercado de químicos para proteção de culturas (pesticidas) da América Latina no Brasil está previsto para crescer a um CAGR de 4,32% até 2031, com a expansão do MATOPIBA e a otimização de insumos habilitada por IA elevando a eficiência.

A Argentina representa o mercado de mais rápido crescimento com um CAGR de 4,96% de 2026 a 2031, mas enfrenta condições macroeconômicas voláteis. As pressões econômicas empurram os produtores em direção aos genéricos, restringindo a adoção de produtos premium. Ainda assim, a adoção de híbridos de milho com características empilhadas sustenta a demanda por herbicidas residuais. As zonas tampão de pulverização provinciais impulsionam a adoção de tratamentos de sementes e inoculantes que reduzem a frequência de aplicação em campo. O Chile, embora menor em área, se destaca pela força de sua horticultura de exportação. Seus produtores investem pesadamente em fungicidas microbianos e controles de insetos à base de feromônios para garantir espaço nas prateleiras da UE e da Ásia. O rápido registro de produtos biológicos pelo governo por meio do SAG sustenta essa trajetória. O México e a América Central apresentam dinâmicas mistas. As restrições ao glifosato no México distorcem os portfólios de herbicidas em direção ao glufosinato e a auxílios mecânicos de controle de plantas daninhas. Café, bananas e óleo de palma dominam a demanda na América Central, onde os influxos de produtos falsificados desafiam a capacidade regulatória. As ilhas caribenhas permanecem consumidoras de nicho, com foco em hortaliças de alto valor para o turismo e a exportação.

Panorama regulatório

Brasil e Argentina continuam a intensificar a governança de proteção de cultivos por meio de rastreabilidade, avaliação de riscos e harmonização de rotulagem, aumentando as exigências de conformidade para registrantes e distribuidores. No Brasil, o marco legal previsto na Lei No. 14.785 (2023) opera junto com as normas agroquímicas existentes (Lei No. 7.802/1989 e Decreto No. 4.074/2002), enquanto o MAPA avançou nos controles da cadeia de suprimentos por meio da Portaria MAPA No. 805 (junho de 2025), criando o Programa Nacional de Rastreabilidade de Agrotóxicos (PNRA) com a metodologia Brasil-ID/Rastro-ID.

A supervisão de risco à saúde no Brasil também se intensificou com a RDC No. 998 da Anvisa (novembro de 2025), que exige que os registrantes apresentem um Dossiê de Avaliação de Risco Ocupacional e de Residentes/Transeuntes (DAROC), com implementação obrigatória para petições específicas a partir de 1º de junho de 2026. Na Argentina, o SENASA atualizou a governança de registro com a Resolução 458/2025 (emitida em junho de 2025, com vigência a partir de 5 de janeiro de 2026) para substâncias ativas técnicas e um novo marco de registro, e em seguida aproximou a rotulagem das práticas internacionais por meio da Resolução 373/2026 (abril de 2026), tornando obrigatória a classificação e rotulagem baseadas no SGH da ONU para produtos fitossanitários e aumentando a carga de trabalho de rerrotulagem e atualização de dossiês para portfólios comercializados entre províncias e cadeias voltadas à exportação.

Cenário Competitivo

Os principais players detêm uma participação percentual modesta, denotando concentração moderada. A Syngenta aproveita sua amplitude em herbicidas e fungicidas para liderar, seguida pela Bayer, que integra pacotes de sementes e produtos químicos que fidelizam os clientes. A participação da BASF está centrada no novo fungicida Revysol, agora aprovado para a soja. Corteva e FMC completam o primeiro escalão com inovações em inseticidas e herbicidas para combater a resistência.

Especialistas regionais como UPL, Nufarm e ADAMA precificam os produtos de marca com até 30% de desconto, capturando segmentos sensíveis ao orçamento. Empresas brasileiras locais como Ihara e Ourofino oferecem soluções ao adaptar formulações para pequenos agricultores e investir em P&D. O traço HB4 da Bioceres e seus biológicos associados ampliam as dimensões competitivas para além da química pura.

Os movimentos estratégicos ressaltam as tendências de integração. A planta de Uberlândia da Syngenta aumenta a capacidade de formulações modernas. A participação da Bayer na Elo incorpora a agronomia digital em seu modelo de vendas. O registro do Revysol da BASF rompe um período de seis anos sem inovação em fungicidas, enquanto as sojas Enlist E3 da Corteva ampliam a flexibilidade com múltiplos herbicidas. A instalação de inseticidas da FMC em Campinas reduz o risco na cadeia de abastecimento e se alinha com os mandatos de sustentabilidade. Parcerias como a UPL-Solinftec fundem a pulverização por IA com produtos de marca, sinalizando uma mudança em direção a ecossistemas de serviços agrupados.

Líderes do Setor de Químicos para Proteção de Culturas (Pesticidas) da América Latina

Bayer CropScience AG

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os biológicos e bioinsumos estão aprofundando sua tração comercial na América Latina, à medida que a conformidade com limites de resíduos e o manejo de resistência alteram a seleção de produtos, especialmente na horticultura de exportação e em sistemas de grãos sob alta pressão. No Brasil, a CropLife Brasil relatou que o mercado de bioinsumos superou R$ 6,2 bilhões em 2025, e os biofungicidas cresceram 41% em valor (relatado em março de 2026), apoiando a escalabilidade de fungicidas microbianos e programas integrados que atendem aos requisitos de limite máximo de resíduos. A expansão e localização de portfólio também estão em andamento: a Brandt anunciou um investimento de R$ 110 milhões (março de 2026) em duas plantas em Cambé, Paraná, voltadas para tratamento de sementes e biológicos, e a BASF concluiu a aquisição da AgBiTech (março de 2026), fortalecendo seu posicionamento em controle biológico de insetos para pragas como lagarta-do-cartucho e Helicoverpa na região.

A digitalização e padronização regulatória estão criando espaço para uma gestão mais rápida do ciclo de vida dos produtos, mas também elevam o nível de exigência para documentação técnica e controles da cadeia de suprimentos. O Brasil criou o SISPA (Portaria MAPA No. 1.631, junho de 2026) para consolidar eletronicamente os processos de registro e pós-registro de agrotóxicos, e a Anvisa elevou as expectativas de avaliação de risco com a RDC No. 998 (em vigor para petições definidas a partir de 1º de junho de 2026). Essas mudanças favorecem fornecedores capazes de industrializar a preparação de dossiês, atualizações de rotulagem e conformidade com rastreabilidade em escala. Ao mesmo tempo, a demanda sensível a preço mantém os genéricos relevantes: as importações brasileiras de agrotóxicos caíram 6,8%, para USD 4,28 bilhões, nos primeiros cinco meses de 2026 em comparação com 2025, com os produtos genéricos mantendo a liderança de participação, o que sustenta oportunidades em formulações diferenciadas, práticas de manejo responsável e controles de distribuição antifalsificação, em vez de pura concorrência de preços.

Desenvolvimentos recentes do setor

- Junho de 2026: FMC Corporation e Corteva Agriscience assinaram um acordo de fornecimento e licenciamento para expandir o acesso à tecnologia de herbicida rimisoxafen para produtores de milho e soja nas Américas do Norte e do Sul. O acordo acelera a chegada ao mercado de uma tecnologia herbicida mais nova em um momento em que a resistência pressiona os programas tradicionais de controle de plantas daninhas. Também reforça a profundidade de portfólio de ambas as empresas nos maiores sistemas de grãos da região.

- Junho de 2026: a Bayer apresentou o Convintro Duo, um herbicida pré-emergente para soja combinando diflufenicam e metribuzina, posicionando-o para programas mais rigorosos de controle de plantas daninhas no Brasil. O lançamento apoia a supressão de plantas daninhas no início da safra, onde janelas de aplicação reduzidas e o manejo de resistência estão aumentando a demanda por opções pré-emergentes robustas. Ele reforça a linha de herbicidas da Bayer, ao lado de pacotes de sementes e soluções digitais vendidos a grandes operações de soja.

- Maio de 2024: a FMC Corporation lançou os herbicidas Azugro e Ezanya no Brasil para algodão, tabaco e trigo, formulados com o ativo Isoflex (biozone), classificado como Grupo 13 pelo HRAC. A introdução acrescenta uma nova opção de herbicida para culturas de cereais e industriais que enfrentam crescente resistência e complexidade do espectro de plantas daninhas. Também sinaliza investimento contínuo em modos de ação diferenciados para as condições de campo brasileiras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos pesticidas de proteção de cultivos usados na América Latina para prevenir, controlar ou eliminar plantas daninhas, insetos e doenças de plantas em culturas cultivadas. O dimensionamento reflete a demanda de produtos na região em termos de USD e acompanha como o uso e os preços evoluem ao longo do tempo.

Exclusões de escopo: não contabilizamos fertilizantes, sementes, serviços de maquinário agrícola ou usos não agrícolas, como controle de pragas estrutural.

Visão geral da segmentação

- Modo de Ação

- Herbicida

- Fungicida

- Inseticida

- Outros Modos de Ação

- Aplicação

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Gramados e Plantas Ornamentais

- Geografia

- Brasil

- Argentina

- Chile

- Restante da América Latina

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou pelo mapeamento do conjunto de demanda utilizando conjuntos de dados públicos de agricultura e comércio, de modo que os volumes e a exposição às culturas fossem estabelecidos antes da aplicação de preços. As fontes utilizadas incluem a FAOSTAT para produção agrícola e área plantada, o UN Comtrade para sinais de importação e exportação, e as tabelas de perspectivas agrícolas da OCDE-FAO para tendências de culturas de ciclo mais longo.

Para alinhar o modelo às mudanças regulatórias e de ingredientes ativos, também consultamos registros oficiais e notas orientativas de reguladores agrícolas e de agrotóxicos de cada país, além de artigos técnicos em periódicos revisados por pares sobre resistência e taxas de aplicação. Relatórios anuais de empresas e apresentações a investidores foram usados para entender a combinação regional e a ênfase por categoria de produto, e uma assinatura paga que cobre dados financeiros e inteligência empresarial ajudou a confirmar a divisão de receitas quando as divulgações públicas eram escassas. Esta lista é apenas ilustrativa, já que muitas outras fontes públicas e pagas foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar as premissas de preços e demanda que as fontes documentais não conseguem mostrar de forma confiável, especialmente quanto à sazonalidade em nível de país e mudanças no mix de produtos. Conversamos com fabricantes e formuladores, distribuidores, consultores agrícolas, grandes fazendas e gerentes de compras em países-chave de produção agrícola, e depois utilizamos verificações de acompanhamento para esclarecer lacunas sobre intensidade de aplicação, margens de canal e como as variações cambiais foram repassadas aos preços locais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 22% | Gerentes: 53% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a área plantada, o mix de culturas e os sinais de pressão agronômica foram usados para reconstruir o conjunto regional de demanda por pesticidas, que foi então convertido em valor usando a precificação por categoria. O total foi posteriormente verificado com aproximações seletivas bottom-up, como preço amostral por litro ou quilograma multiplicado pela área tratada estimada, verificações de canal de distribuição e direcionalidade da receita dos fornecedores para ajustar qualquer superestimativa.

Os principais insumos que moldaram o modelo incluíram tendências de área colhida para as principais culturas, padrões de pressão de pragas e plantas daninhas por estação, adoção de sistemas tolerantes a herbicidas, mudanças em restrições e registros de ingredientes ativos, e a movimentação do preço médio de venda por classe de pesticida (herbicidas, fungicidas, inseticidas). Para a previsão, foi utilizada análise de cenários para que o modelo pudesse se ajustar a ciclos de preços agrícolas, oscilações de área relacionadas ao clima e à normalização esperada de preços após movimentos bruscos de ano a ano. Onde existiam lacunas em nível de país, usamos indicadores substitutos, como calendários agrícolas de países vizinhos e fluxos comerciais, e depois validamos o consumo implícito com o retorno das entrevistas antes de finalizar.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas verificações, começando pela reconciliação do gasto implícito com pesticidas por hectare em relação a normas agronômicas e à economia agrícola de cada país, seguida pela comparação da variação ano a ano com sinais de comércio e fabricação. Os valores discrepantes foram revisados em uma análise de especialistas que buscou identificar rupturas entre volume, preço e efeitos cambiais, e qualquer grande variação acionou um recontato direcionado com os entrevistados para confirmar o que havia mudado no campo.

O relatório é atualizado em um cronograma anual, com atualizações intermediárias quando um evento relevante altera as perspectivas, como uma mudança regulatória importante, uma variação cambial repentina ou uma safra atípica. Antes da entrega, o modelo é reexecutado com os dados mais recentes disponíveis e revisado novamente, de modo que os números finais reflitam a visão mais atual.

Comparação do Tamanho de Mercado de Pesticidas de Proteção de Cultivos da América Latina da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para pesticidas na América Latina podem parecer muito distantes entre si porque cada editora faz suas próprias escolhas sobre período, precificação e o que conta como uso agrícola em determinado ano. As diferenças também decorrem de os valores serem apresentados em nível de fabricante ou de canal, e da rapidez com que as premissas são atualizadas quando moedas e preços de produtos mudam.

Neste estudo, a maior discrepância geralmente decorre de como o momento cambial e as etapas de preço médio de venda são atualizados ao longo do ano, já que a precificação na América Latina pode mudar rapidamente durante a safra. Isso é tratado por meio de um ciclo anual de atualização e verificação cruzada na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 31,30 bilhões de USD (2025) | |

| Consultoria Regional A | 25,05 bilhões de USD (2023) | Utiliza contabilidade por ano agrícola e reporta valores nominais no nível do fabricante para produtos de uso no solo, o que pode alterar o momento em comparação com o dimensionamento por ano calendário e pode subestimar o valor agregado do canal em alguns países. |

| Editora Setorial B | 11,97 bilhões de USD (2024) | Parece aplicar um escopo mais restrito e uma intensidade de gasto implícita menor, e a progressão do preço médio de venda em nível de classe não está claramente vinculada ao mix de culturas e às mudanças de preços durante a safra, o que pode comprimir o total para a América Latina. |

A tabela mostra principalmente que as escolhas de definição de ano e de conversão de preços podem alterar o valor reportado, mesmo quando a atividade agrícola subjacente é semelhante. Ao manter o período calendário consistente, separar a precificação dos fatores de volume e reverificar o gasto implícito por hectare, o resultado permanece rastreável a variáveis práticas e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor de 2026 para os químicos para proteção de culturas (pesticidas) da América Latina?

Os gastos totalizam USD 32,66 bilhões em 2026 e estão projetados para atingir USD 40,44 bilhões até 2031.

Qual país responde pela maior parcela da demanda por proteção de culturas na região?

O Brasil gera cerca de 78,10% dos gastos totais, impulsionado pela vasta área de soja e milho.

Como as plataformas de pulverização habilitadas por IA afetam o uso de pesticidas?

Os adotantes iniciais no Brasil e na Argentina relatam reduções de 15% a 20% nos volumes de herbicidas, mantendo os níveis de controle.

Qual segmento de culturas apresenta o crescimento mais rápido nos gastos até 2031?

Frutas e hortaliças, lideradas por frutas vermelhas, abacates e uvas, estão avançando a um CAGR de 9,55% à medida que os exportadores atendem a limites de resíduos mais rigorosos.

Página atualizada pela última vez em: