Tamanho e Participação do Mercado Europeu de Bioestimulantes

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

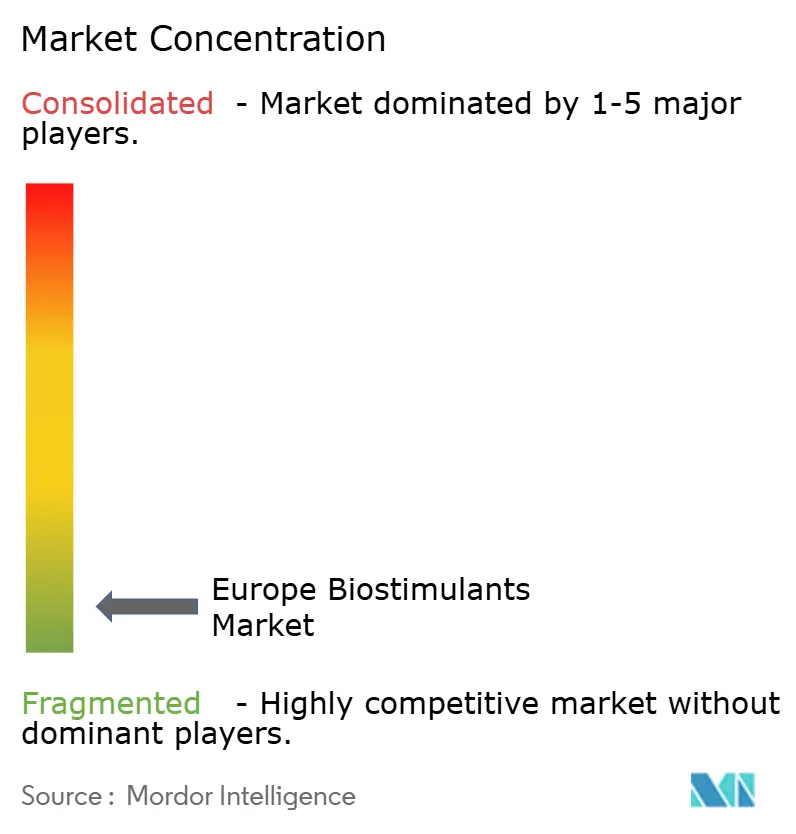

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bioestimulantes por Mordor Intelligence

O tamanho do mercado europeu de bioestimulantes em 2026 é estimado em USD 1,81 bilhão, crescendo a partir do valor de 2025 de USD 1,71 bilhão, com projeções para 2031 mostrando USD 2,39 bilhões, crescendo a um CAGR de 5,78% ao longo de 2026-2031. As perspectivas refletem a crescente pressão política para reduzir o uso de fertilizantes sintéticos, uma base de hectares orgânicos em expansão e o acesso cada vez maior a produtos com marcação de Conformité Européenne (CE) que simplificam as vendas transfronteiriças. As melhorias tecnológicas reduziram os custos de extração de algas marinhas e fermentação microbiana em até 20%, aproximando os insumos biológicos da paridade com os fertilizantes convencionais e reforçando a trajetória geral de crescimento. A adoção da agricultura de precisão continua a validar os retornos ao nível de campo, especialmente em sistemas de aplicação a taxa variável que ajustam a dosagem de bioestimulantes às necessidades das culturas. A intensidade competitiva permanece baixa, com os cinco principais players detendo 5,5% de participação.

Principais Conclusões do Relatório

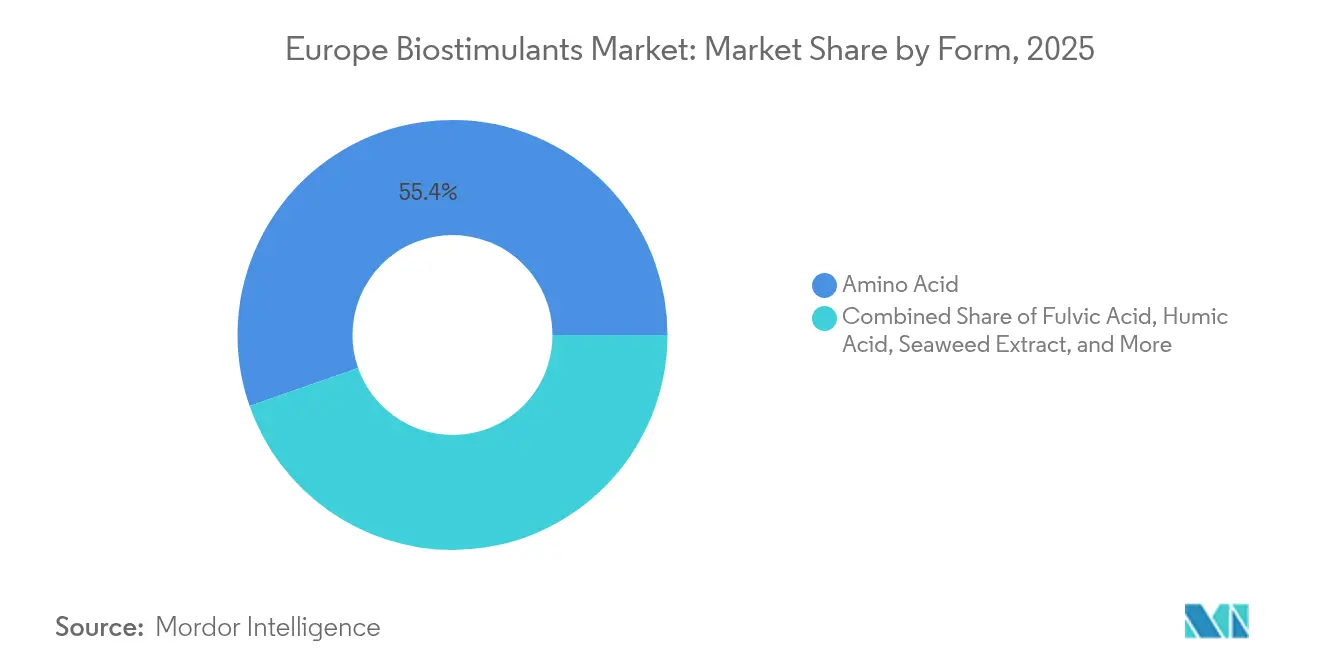

- Por forma, os aminoácidos representaram 55,35% da participação do mercado europeu de bioestimulantes em 2025, enquanto os produtos de ácido húmico estão projetados para registrar um CAGR de 6,84% até 2031.

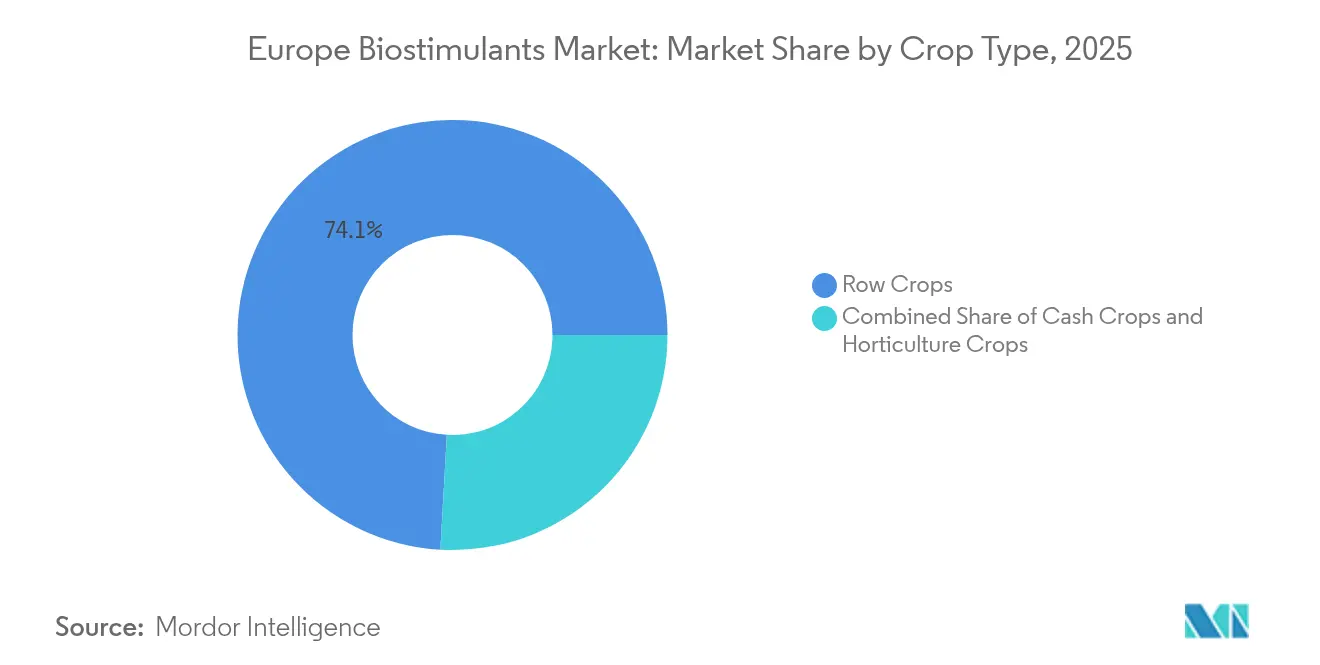

- Por tipo de cultura, as culturas em linha representaram uma participação de 74,10% do tamanho do mercado europeu de bioestimulantes em 2025; as culturas comerciais devem expandir a um CAGR de 6,92% ao longo de 2026-2031.

- Por país, a França liderou com uma participação de receita de 17,62% em 2025, enquanto a Espanha está projetada para registrar um CAGR de 6,82% durante a janela de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Bioestimulantes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pacto Ecológico Europeu e Mandatos de Redução de Fertilizantes da Estratégia do Prado ao Garfo | +1.8% | França, Alemanha, Países Baixos | Médio prazo (2–4 anos) |

| Expansão de Terras Agrícolas Orgânicas Certificadas | +1.2% | Itália, Espanha, Áustria | Longo prazo (≥4 anos) |

| Estrutura Harmonizada de Marcação CE que Simplifica o Acesso ao Mercado | +0.9% | UE-27, extensão ao Reino Unido e à Turquia | Curto prazo (≤2 anos) |

| Rápida Redução de Custos na Extração de Algas Marinhas e na Fermentação Microbiana | +1.1% | Regiões costeiras do Atlântico | Médio prazo (2–4 anos) |

| Tecnologia de taxa variável de agricultura de precisão comprovando ROI ao nível de campo | +0.7% | Europa Ocidental e América do Norte | Longo prazo (≥4 anos) |

| Aumento do financiamento da UE em I&D para culturas proteicas impulsionando a demanda por aumento de rendimento | +0.5% | Países Baixos, Dinamarca, Alemanha | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pacto Ecológico Europeu e Mandatos de Redução de Fertilizantes da Estratégia do Prado ao Garfo

A União Europeia tornou legalmente vinculante a sua meta de redução de 20% de fertilizantes sintéticos, pelo que cada Estado-Membro deve demonstrar progressos mensuráveis no seu plano estratégico nacional[1]Fonte: Comissão Europeia, "Estratégia do Prado ao Garfo," EUROPA.EU. Pilotos de campo na Bretanha e na Baviera já registam uma substituição de 12-15% quando os bioestimulantes são associados a distribuidores a taxa variável. Os consultores de cooperativas agora agrupam auditorias de conformidade com recomendações de insumos biológicos, transformando a regulamentação num estímulo comercial de atração em vez de pressão. Os fornecedores de equipamentos e insumos co-patrocinam demonstrações em explorações que comprovam a estabilidade do rendimento com taxas de nutrientes mais baixas, facilitando ainda mais a resistência à adoção. À medida que as multas escalarem a partir de 2026, os agricultores estão cada vez mais a celebrar contratos de fornecimento plurianuais para formulações com marcação de Conformité Européenne (CE) que os ajudam a cumprir os benchmarks de nutrientes obrigatórios.

Expansão de Terras Agrícolas Orgânicas Certificadas

A área orgânica certificada expandiu-se 3,6% por ano entre 2020 e 2023, atingindo 17,7 milhões de hectares, equivalente a 10,1% do total de terras agrícolas[2]Fonte: Eurostat, "Estatísticas de Agricultura Biológica," EUROSTAT.EC.EUROPA.EU. As regras orgânicas proíbem a maioria dos fertilizantes sintéticos, pelo que os bioestimulantes certificados preenchem a lacuna de gestão de nutrientes enquanto apoiam a resiliência das plantas. Os preços na porta da exploração, frequentemente 20 a 40% superiores aos das culturas convencionais, compensam os custos de insumos mais elevados e encurtam os períodos de retorno dos produtos biológicos. Os retalhistas exigem agora verificação de terceiros sobre a proveniência dos insumos, o que favorece os fabricantes com cadeias de abastecimento transparentes e rastreabilidade digital. A tendência estende-se para além dos primeiros adotantes, como a Áustria, a produtores de médio porte em Itália e Espanha, alargando assim a base endereçável para rótulos com certificação de Conformité Européenne (CE).

Estrutura Harmonizada de Conformité Européenne (CE) que Simplifica o Acesso ao Mercado

O Regulamento (UE) 2019/1009 define os bioestimulantes e permite que uma única marcação de Conformité Européenne (CE) autorize a venda em todos os Estados-Membros, substituindo vinte e sete processos de aprovação separados[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Opinião Científica sobre Testes de Eficácia de Bioestimulantes," EFSA.EUROPA.EU. Em dezembro de 2024, 89% dos produtos comercialmente viáveis ostentavam o logótipo de Conformité Européenne (CE), o que reduziu o tempo médio de lançamento no mercado de trinta e seis para dez meses para as pequenas e médias empresas. Os distribuidores expandiram imediatamente os seus catálogos de produtos, permitindo que os agricultores obtivessem variedade de marcas sem papelada adicional. As feiras comerciais nacionais apresentam novos lançamentos lado a lado, acelerando as curvas de aprendizagem e a validação entre pares. O regulamento unificado reduz os custos de conformidade, redirecionando o capital para pesquisa e ensaios de campo promocionais em vez de honorários jurídicos.

Rápida Redução de Custos na Extração de Algas Marinhas e na Fermentação Microbiana

A extração enzimática proporciona agora um rendimento 40% superior com 25% menos consumo de energia do que os métodos alcalinos, reduzindo os custos de produção em 15-20% desde 2023. Os ciclos encurtados de fermentação microbiana libertaram capacidade de bioprocessamento, permitindo que os produtores dupliquem a produção sem grandes expansões de instalações. As poupanças de custo reduzem a diferença de preço com os fertilizantes de commodities, especialmente na horticultura de alto valor, onde os agricultores acompanham os dólares por quilograma de produto colhido. As empresas repassam uma parte das poupanças aos distribuidores através de descontos escalonados, o que por sua vez melhora as margens dos revendedores e os incentivos de stocking. Os custos de fabrico mais baixos também abrem a porta a embalagens de teste e modelos de subscrição que mitigam o risco dos compradores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ausência de Padrões e Protocolos de Desempenho à Escala da UE | −0.8% | UE-27 | Longo prazo (≥ 4 anos) |

| Prémio de Preço Mais Elevado em Relação aos Fertilizantes Convencionais | −1.2% | Europa Oriental | Médio prazo (2–4 anos) |

| Volatilidade do fornecimento de biomassa de algas marinhas na aquacultura do Atlântico e do Báltico | −0.6% | Costas do Atlântico e do Báltico | Curto prazo (≤ 2 anos) |

| Custos de conformidade de rotulagem digital / rastreabilidade pós-2024 | −0.4% | Núcleo da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Padrões e Protocolos de Desempenho à Escala da UE

Embora a marcação de Conformité Européenne (CE) simplifique o acesso ao mercado, ainda não existe um benchmark pan-europeu para a eficácia ao nível de campo, deixando os agricultores a depender de dados de ensaios nacionais díspares. As cooperativas de assessoria têm dificuldade em emitir classificações de produtos definitivas, pelo que os agricultores avessos ao risco adiam a adoção até que se acumulem estudos de caso locais. Os rótulos de baixo desempenho podem coexistir legalmente com marcas respaldadas pela ciência, obscurecendo os sinais de mercado e corroendo a confiança. As associações do setor estão a pressionar por um protocolo unificado, mas o consenso é lento devido à ampla variação nas zonas climáticas e nos mixes de culturas em toda a Europa. Até que a harmonização chegue, os compradores apoiar-se-ão na referência entre pares e na reputação da marca, o que prolonga os ciclos de vendas.

Prémio de Preço Mais Elevado em Relação aos Fertilizantes Convencionais

Os bioestimulantes ainda custam duas a três vezes mais do que os fertilizantes convencionais nutricionalmente equivalentes numa base por hectare, especialmente nos cereais de grande área onde as aplicações cobrem milhares de hectares. Os agricultores da Europa Oriental frequentemente operam com margens reduzidas e não conseguem justificar o gasto a menos que os contratos garantam preços de commodities mais elevados. As flutuações cambiais acrescentam outra camada de incerteza, uma vez que muitos insumos biológicos são importados e cotados em USD. Os revendedores tentam atenuar o impacto com crédito durante a época, mas o reembolso depende da qualidade da colheita e dos preços de mercado na entrega. Sem incentivos económicos consistentes, as curvas de adoção aplanam-se nas regiões sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: os Ganhos na Saúde do Solo Impulsionam o Crescimento do Ácido Húmico

Os aminoácidos asseguraram 55,35% da participação do mercado europeu de bioestimulantes em 2025, refletindo a sua versatilidade em cereais, oleaginosas e culturas em estufa. As formulações de ácido húmico, valorizadas pelos seus benefícios de condicionamento do solo ricos em carbono, devem expandir-se ao CAGR mais rápido de 6,84% entre 2026 e 2031, superando todas as outras categorias à medida que as práticas de agricultura regenerativa se difundem. A crescente diferença de desempenho sublinha uma mudança de insumos puramente focados nas plantas para soluções que também reconstroem a estrutura do solo e a atividade microbiana, alinhando-se com os esquemas de subsídios que recompensam a sustentabilidade a longo prazo.

Os extratos de algas marinhas continuam a ancorar os programas orgânicos certificados, enquanto os ácidos fúlvicos ganham terreno na entrega de micronutrientes para frutas e vegetais de alto valor. Os hidrolisados de proteínas apelam a agricultores especializados que procuram uma rápida absorção de aminonitrogénio sob stress, enquanto o diversificado conjunto de «outros bioestimulantes», incluindo misturas microbianas e complexos de péptidos, serve necessidades de nicho no cultivo protegido. Coletivamente, estas ofertas alargam a paleta funcional, permitindo aos distribuidores elaborar pacotes específicos para cada cultura que melhoram a eficiência dos nutrientes, aumentam a resiliência ao stress e satisfazem os requisitos regulatórios regionalmente distintos.

Por Tipo de Cultura: as Culturas em Linha Dominam, as Culturas Comerciais Ganham Ritmo

As culturas em linha representaram 74,10% da participação do mercado europeu de bioestimulantes em 2025, impulsionadas pela vasta área de cereais e oleaginosas e pelos incentivos governamentais que favorecem a produção doméstica de culturas proteicas. As culturas comerciais lideradas pelo cânhamo industrial e por plantas bioenergéticas emergentes estão preparadas para registar o CAGR mais rápido de 6,92% até 2031, à medida que os agricultores perseguem contratos premium associados a cadeias de abastecimento de baixo consumo e alto valor. Esta aceleração destaca uma viragem do mercado para rotações diversificadas que monetizam as certificações de sustentabilidade e os créditos de sequestro de carbono.

As operações hortícolas, especialmente os vegetais em estufa e as bagas, dependem fortemente de formulações líquidas compatíveis com a fertirrigação, priorizando os ganhos de qualidade e prazo de validade em detrimento do volume bruto. A expansão das culturas em linha centra-se em misturas de aminoácidos e ácido fúlvico que se integram perfeitamente com pulverizadores a taxa variável, enquanto os adotantes de culturas comerciais experimentam complexos de ácido húmico e algas marinhas para amplificar a saúde e a resiliência do solo. Em cada tipo de cultura, os agronomistas enfatizam a associação de biológicos com ferramentas digitais de apoio à decisão para validar os retornos ao nível de campo e garantir alocações contínuas de orçamento de insumos.

Análise Geográfica

A França capturou 17,62% da participação do mercado europeu de bioestimulantes em 2025, refletindo o uso generalizado de insumos de aminoácidos e algas marinhas em regiões intensivas de cereais e viticultura. A Espanha, já líder em horticultura protegida, está prevista para expandir o uso a um CAGR de 6,82% entre 2026 e 2031, à medida que as redes de irrigação por gotejamento associam biológicos líquidos a sistemas de fertirrigação. Ambos os países beneficiam de programas nacionais de sustentabilidade que subsidiam alternativas biológicas aos fertilizantes sintéticos e recompensam os agricultores por práticas inteligentes em termos de carbono. A presença de consultores técnicos e ferramentas digitais de apoio à decisão acelera a validação em explorações, ancorando um crescimento constante da procura em explorações grandes e pequenas.

A Alemanha, a Itália e a Turquia formam o próximo nível de adoção, cada uma construindo impulso através de incentivos direcionados e investigação específica para cada cultura. Os produtores de vegetais alemães dependem de misturas de ácido húmico para melhorar a qualidade dos solos pesados, enquanto as vinhas italianas utilizam extratos de algas marinhas para melhorar a qualidade da uva sob stress térmico. Os exportadores de estufas turcos integram formulações com marcação de Conformité Européenne (CE) para satisfazer os padrões do retalho europeu, criando uma procura fiável para os distribuidores domésticos. Estes países de crescimento moderado possuem redes de extensão robustas e estão cada vez mais a exigir rastreabilidade, condições que favorecem os fornecedores com cadeias de abastecimento transparentes e capacidades de serviço agronómico.

Perspetivando o futuro, os Países Baixos e a Rússia estão posicionados para impulsionar volume incremental à medida que a tecnologia e a política convergem. O cluster de estufas de alta tecnologia neerlandês valida o desempenho dos bioestimulantes através de dados de sensores em tempo real, encurtando os ciclos de ensaio de produtos e encorajando uma rápida escalada. Os agricultores russos procuram insumos que protejam as culturas contra a volatilidade climática, suscitando interesse em formulações de ácido húmico e microbianas que aumentam a resiliência do solo. Os mercados menores da Europa Oriental aproveitam os fundos de desenvolvimento rural para compensar os custos de adoção, enquanto o Reino Unido mantém o alinhamento regulatório que mantém o fluxo de produtos com marcação de Conformité Européenne (CE) após o Brexit. Em conjunto, estes fatores sugerem que uma procura geograficamente diversificada sustentará a trajetória ascendente do mercado europeu de bioestimulantes para além de 2030.

Panorama Competitivo

O mercado europeu de bioestimulantes permanece altamente fragmentado, com os cinco principais players detendo apenas 5,56% de participação, resultando em inúmeros concorrentes especializados. As empresas líderes, como Valagro, Biolchim SpA e BioAtlantis, diferenciam-se através de tecnologias de extração proprietárias e formulações específicas para cada cultura. A baixa intensidade competitiva resulta dos requisitos de serviço técnico e dos obstáculos regulatórios que desincentivam as guerras de preços.

O investimento em investigação representa em média 8 a 12% da receita entre as principais empresas, impulsionando inovações em microencapsulamento, libertação controlada e ferramentas digitais de apoio à decisão. Os registos de patentes aumentaram 23% em 2024, sublinhando um aumento na corrida para garantir propriedade intelectual e manter preços premium. As parcerias entre fornecedores de bioestimulantes e plataformas de agricultura de precisão estão a emergir como uma via para valor agregado e dados mais aprofundados nas explorações.

A segurança do abastecimento é um foco estratégico na sequência das escassez de algas marinhas; acordos, como a joint venture da UPL com a Ocean Forest, visam garantir biomassa sustentável a um custo previsível. As aquisições, exemplificadas pela compra da Frayssinet pela Valagro, alargam os portfólios certificados orgânicos e o alcance geográfico. A ausência de líderes de mercado dominantes deixa espaço para start-ups que aproveitam a biologia sintética para perturbar os métodos de extração tradicionais com vias de fermentação de menor custo.

Líderes do Setor Europeu de Bioestimulantes

Agronutrition

BioAtlantis Ltd

Biolchim SPA

Trade Corporation International

Valagro

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Conselho Europeu da Indústria de Bioestimulantes realizou a sua Cimeira EBIC anual em Bruxelas, centrada no tema «Tornar a agricultura europeia competitiva e sustentável uma realidade». O fórum parceiro da Semana Verde da UE reuniu líderes sénior do setor agroalimentar para sessões sobre subprodutos animais circulares, microrganismos benéficos e vias de inovação agrícola.

- Junho de 2025: A Syngenta AG delineou um roteiro de liderança em biológicos que incorpora a aquisição da Intrinsyx Bio em 2024, a integração da coleção de produtos naturais da Novartis e uma nova instalação de 22.000 m² em Orangeburg, Carolina do Sul, que produzirá 16.000 toneladas de bioestimulantes anualmente.

- Outubro de 2024: A Syngenta AG lançou a plataforma BioCrop em colaboração com a Microsoft, combinando recomendações de bioestimulantes com análise de dados de agricultura de precisão em 12 países europeus.

Âmbito do Relatório do Mercado Europeu de Bioestimulantes

Aminoácidos, Ácido Fúlvico, Ácido Húmico, Hidrolisados de Proteínas, Extratos de Algas Marinhas são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas em Linha são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Aminoácidos |

| Ácido Fúlvico |

| Ácido Húmico |

| Hidrolisados de Proteínas |

| Extratos de Algas Marinhas |

| Outros Bioestimulantes |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Resto da Europa |

| Forma | Aminoácidos |

| Ácido Fúlvico | |

| Ácido Húmico | |

| Hidrolisados de Proteínas | |

| Extratos de Algas Marinhas | |

| Outros Bioestimulantes | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Linha | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de bioestimulantes aplicados por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários stress bióticos e abióticos.

- TIPO - Os bioestimulantes impulsionam o crescimento e o rendimento das culturas prevenindo ou controlando vários stress abióticos.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com fins lucrativos. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem ambientalmente amigável e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrolo bacteriano | Bactérias utilizadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrolo bacteriano comumente usados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para proteção contra pragas, como ervas daninhas, doenças ou insetos. Contém uma ou mais substâncias ativas com outros co-formulantes como solventes, transportadores, material inerte, agentes molhantes ou adjuvantes formulados para proporcionar a eficácia ótima do produto. |

| Agente patogénico | Um agente patogénico é um organismo que causa doença ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentar-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controlo biológico de pragas, pois ajudam a controlar os danos causados pelas pragas às culturas e a diminuir a necessidade de pesticidas químicos. |

| Nemátodos Entomopatogénicos (NEP) | Os nemátodos entomopatogénicos são vermes redondos parasitários que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodos entomopatogénicos são uma forma de agentes de biocontrolo usados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrolo fúngico | Os agentes de biocontrolo fúngico são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com os fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica usados para gerir pragas agrícolas através de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos que estas causam às culturas. Algumas espécies predadoras comuns usadas na agricultura incluem as joaninhas, os crisopídeos e os ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos usados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal usada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética usados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores do Crescimento Vegetal (RCV) | Os Bioestimulantes/Reguladores do Crescimento Vegetal (RCV) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacáridos, polifenóis, fitohormônios e osmólitos. Estas substâncias estimulam a germinação das sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou promoção do crescimento (CRBPC) referem-se à capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatógenos e a promoção do crescimento vegetal. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte azoto molecular em amónia ou compostos azotados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos EUA. O seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de certos insetos, espécies de plantas ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas ou agentes patogénicos das plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes alimentares de plantas superiores, na qual tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.