Tamanho e Participação do Mercado Europeu de Biofertilizantes

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

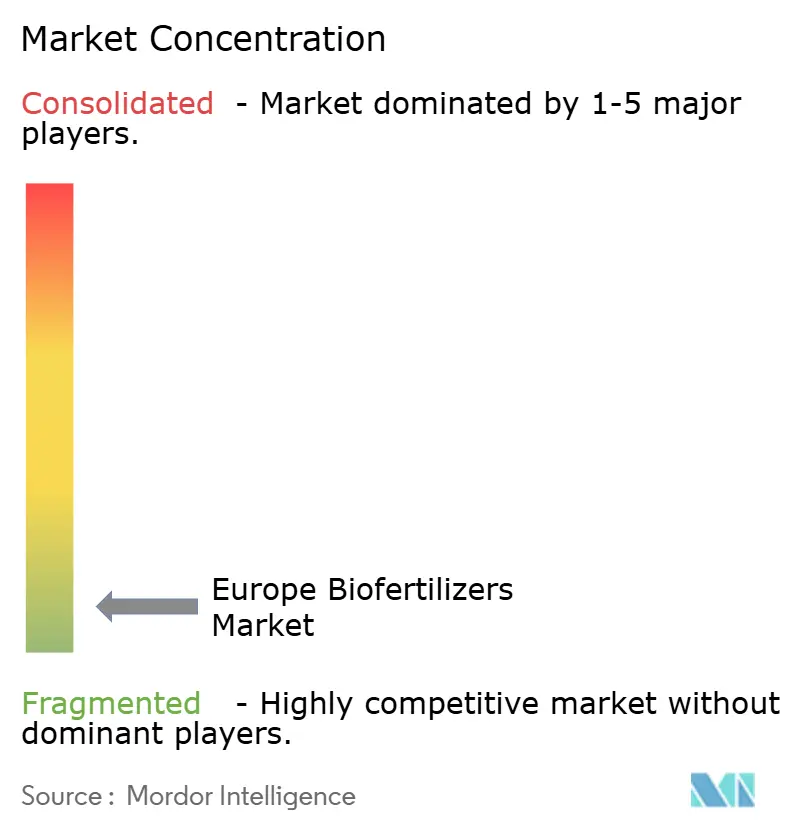

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Biofertilizantes pela Mordor Intelligence

Espera-se que o tamanho do mercado europeu de biofertilizantes cresça de USD 1,14 mil milhões em 2025 para USD 1,22 mil milhões em 2026 e está previsto atingir USD 1,67 mil milhões até 2031 a uma CAGR de 6,6% no período 2026-2031. O impulso atual decorre do mandato Da Exploração Agrícola à Mesa da UE que expande as terras agrícolas orgânicas, das crescentes penalizações de carbono sobre o uso de fertilizantes sintéticos e do crescente apetite dos consumidores por produtos orgânicos premium. A intensidade competitiva mantém-se baixa porque o mercado é altamente fragmentado e o conhecimento técnico varia entre os estados-membros. Os produtos à base de fungos micorrízicos dominam atualmente devido à comprovada mobilização de fósforo, enquanto as bactérias solubilizadoras de fosfato ganham terreno como soluções alinhadas com o clima. Os subsídios ajustados à moeda ao abrigo da Política Agrícola Comum e os nascentes programas de créditos de carbono do solo reforçam ainda mais os sinais de procura.

Principais Conclusões do Relatório

- Por forma, os fungos micorrízicos captaram 62,30% da participação do mercado europeu de biofertilizantes em 2025, enquanto o rizóbio avança a uma CAGR de 7,12% até 2031.

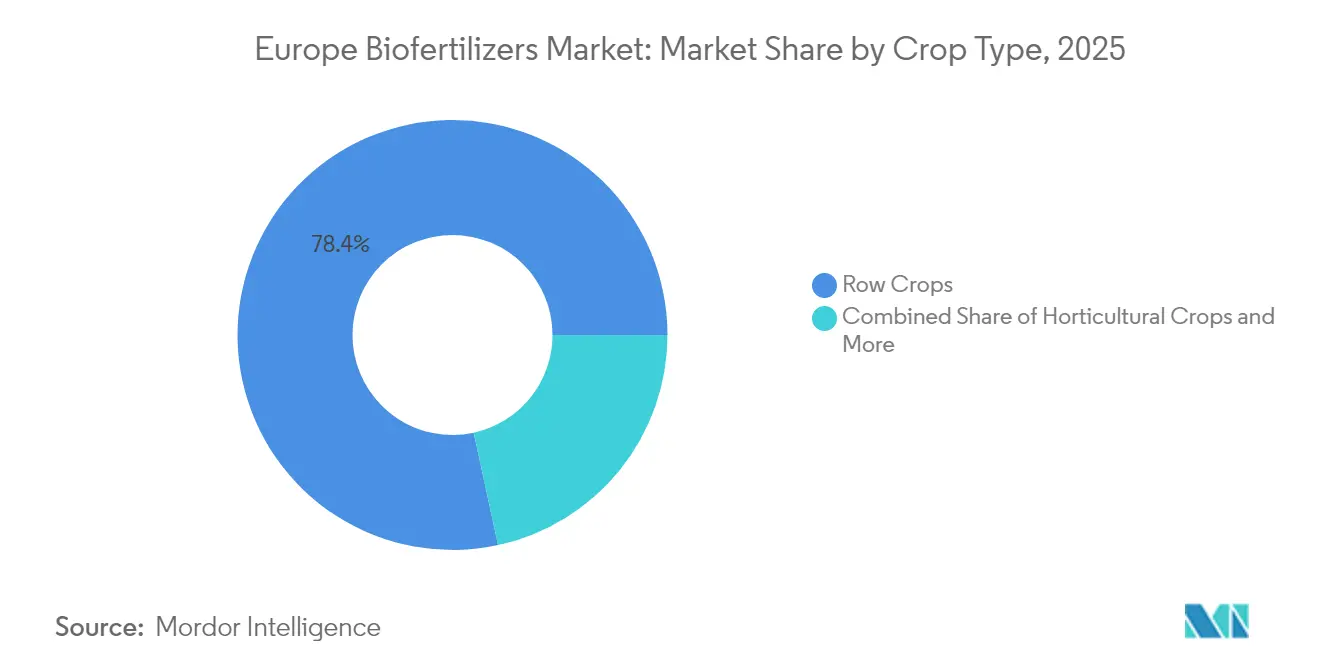

- Por tipo de cultura, as culturas em fileira representaram 78,40% do tamanho do mercado europeu de biofertilizantes em 2025, enquanto se prevê que as culturas comerciais se expandam a uma CAGR de 7,08% entre 2026 e 2031.

- Por país, a França liderou com uma participação de receita de 21,10% em 2025, e prevê-se que a Espanha cresça a uma CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Biofertilizantes

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandato de área orgânica Da Exploração Agrícola à Mesa da UE | +2.1% | UE-27, com maior peso na Alemanha, França e Países Baixos | Médio prazo (2–4 anos) |

| Regulamentações restritivas da UE sobre carbono e nutrientes | +1.8% | Zonas vulneráveis a nitratos do Norte da Europa | Curto prazo (≤2 anos) |

| Crescente procura dos consumidores por produtos orgânicos | +1.5% | Mercados centrais da Europa Ocidental em expansão para a Europa Central | Longo prazo (≥4 anos) |

| Subsídios eco-regime da PAC | +1.2% | Estados-membros mediterrânicos e nórdicos | Médio prazo (2–4 anos) |

| Monetização de créditos de carbono do solo via microrganismos | +0.7% | Regiões piloto em França, Países Baixos e Dinamarca | Longo prazo (≥4 anos) |

| Parcerias de nutrientes circulares a partir de frações de insetos | +0.3% | Países Baixos, Bélgica e Alemanha | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Área Orgânica Da Exploração Agrícola à Mesa da UE

A meta de 25% de terras agrícolas orgânicas ao abrigo do programa Da Exploração Agrícola à Mesa transfere aproximadamente 17 milhões de hectares adicionais para a gestão biológica, uma expansão que requer volumes sem precedentes de inoculantes microbianos para fixação de azoto e mobilização de fósforo. Governos como o da Alemanha e o da França incorporaram o mandato nas estratégias nacionais, criando calendários claros que orientam o planeamento de aquisições para distribuidores e cooperativas. Os fluxos de financiamento ligados ao mandato abrangem formação de agricultores, parcelas de demonstração e verificação de resultados, o que em conjunto encurta as curvas de aprendizagem de adoção. Os fornecedores que conjugam serviços de agronomia com a venda de insumos obtêm fidelização precoce porque muitos produtores enfrentam curvas de aprendizagem acentuadas após décadas de dependência de fertilizantes sintéticos. A informação de mercado aponta para o crescente registo antecipado de produtos microbianos antes da época, à medida que os produtores asseguram o fornecimento antes das aplicações de pico da primavera, um padrão que sublinha o efeito de atração do mandato sobre o mercado europeu de biofertilizantes[1]Fonte: Comissão Europeia, "Estratégia Da Exploração Agrícola à Mesa," ec.europa.eu.

Regulamentações Restritivas da UE sobre Carbono e Nutrientes

O limite de nitratos de 170 kg de N por hectare e as emergentes taxas de carbono de USD 26,5–31,8 por tonelada de equivalente de CO₂ estão a alterar em tempo real a matemática orçamental das explorações agrícolas. Os produtores dinamarqueses e neerlandeses, que operam em algumas das zonas mais rigorosas vulneráveis a nitratos, documentam atualmente poupanças de fertilizantes de 40–50% desde 2019, recorrendo a bactérias solubilizadoras de fosfato que libertam o fósforo residual. Como os reguladores indexam as taxas de carbono ao Sistema de Comércio de Licenças de Emissão da UE, são amplamente esperados escaladores de custo sobre a amónia sintética, levando os produtores de cereais e colza a diversificar as fontes de nutrientes antes que as penalizações se aprofundem. Os requisitos de monitorização contínua que vinculam os registos de aplicação de azoto à elegibilidade de subsídios reforçam ainda mais a transição para biológicos de baixo impacto. Estas duas políticas impulsionam os fornecedores microbianos a validar as alegações de eficiência de carbono e nutrientes através de ensaios de campo realizados por terceiros, o que aguça a diferenciação competitiva[2]Fonte: Agência Europeia do Ambiente, "Poluição por Azoto e Impacto Climático," eea.europa.eu .

Crescente Procura dos Consumidores por Produtos Orgânicos

As receitas de alimentos orgânicos subiram para EUR 55 mil milhões (USD 58,3 mil milhões) em 2024 e continuam a registar ganhos anuais de 8,1%, sustentados pelo posicionamento em termos de saúde, rótulos sem resíduos e expansão de marcas próprias dos retalhistas. As famílias na Áustria, Suíça e Dinamarca dedicam até 11,3% dos orçamentos alimentares a artigos orgânicos, um valor que duplicou desde 2018. Os retalhistas estão agora a fixar o fornecimento a montante através de contratos de longo prazo com produtores que especificam protocolos de insumos microbianos, assegurando a rastreabilidade que os grupos de vigilância dos consumidores exigem cada vez mais. Os prémios de preço de USD 2,1–3,2 por quilograma para produtos frescos amortecem o custo adicional de múltiplas aplicações microbianas por época, mantendo as margens operacionais das explorações viáveis. Os inquéritos de mercado revelam que 73% dos compradores aceitam aumentos marginais de preço se os rótulos garantirem benefícios para a biodiversidade e a saúde do solo, reforçando o argumento de negócio para os programas de biofertilizantes[3]Fonte: FiBL, "O Mundo da Agricultura Orgânica 2024," fibl.org.

Subsídios Eco-Regime da PAC

A Política Agrícola Comum 2023–2027 aloca EUR 97 mil milhões (USD 102,9 mil milhões) para eco-regimes, e 40% dessa verba está afeta a insumos biológicos, culturas de cobertura e gestão precisa de nutrientes. A Alemanha reembolsa USD 47,7–68,9 por hectare para programas microbianos, e a França paga USD 37,1–53,0 em rotações de leguminosas que utilizam inoculantes. Como os pagamentos fluem anualmente, os produtores realizam benefícios de tesouraria dentro do mesmo ciclo fiscal, reduzindo os períodos de retorno para menos de duas épocas na maioria dos pacotes de biofertilizantes. A previsibilidade financeira também desbloqueia linhas de crédito bancário para pré-financiamento de insumos, uma alavanca importante para os pequenos agricultores. Os fornecedores estão a adaptar os pacotes de produtos aos critérios dos subsídios, uma estratégia que reduz o peso administrativo para os agricultores e acelera o aumento de volumes em todo o mercado europeu de biofertilizantes.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Variabilidade do desempenho em campo | −1.4% | Zonas climáticas continentais dentro da UE | Curto prazo (≤2 anos) |

| Logística de prazo de validade de culturas vivas | −0.9% | Europa Oriental, onde a cadeia de frio é fraca | Médio prazo (2–4 anos) |

| Processo lento de registo pan-europeu de estirpes | −0.7% | Todos os estados-membros sob revisão da EFSA | Longo prazo (≥4 anos) |

| Conflito de canais decorrente da rápida consolidação | −0.5% | Redes de distribuidores da Europa Ocidental | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade do Desempenho em Campo

Os ensaios em múltiplos locais mostram respostas de rendimento entre 15–40% porque a sobrevivência microbiana depende de perfis de pH, textura e humidade que diferem acentuadamente entre os solos calcários mediterrânicos e as argilas nórdicas. Nos solos arenosos da Polónia e da Hungria, a rápida dessecação durante o verão reduz a persistência microbiana, criando retornos inconsistentes para os produtores de cereais. As geadas tardias no início da primavera no norte de França reduzem a colonização micorrízica até metade, limitando a absorção de fósforo precisamente quando as plantas mais necessitam. Esta variabilidade obriga os agricultores a realizar ensaios em faixas nas suas explorações, uma prática que atrasa a adoção em campo inteiro e abranda os volumes de encomenda. Os fornecedores co-embalam agora kits de análise de solo e serviços de consultoria para criar confiança; no entanto, a escalabilidade dos serviços continua a ser um estrangulamento.

Logística de Prazo de Validade de Culturas Vivas

As contagens de células viáveis caem 90% após setenta e duas horas a 25 °C, pelo que o armazenamento frigorífico ininterrupto a 2–8 °C é obrigatório desde a fábrica até à exploração. A distribuição na Europa Oriental carece de centros de refrigeração adequados, acrescentando USD 0,16–0,27 por quilograma em custos de transporte e armazenamento que corroem a competitividade de preços face aos fertilizantes sintéticos. Os retalhistas frequentemente recusam manter stocks microbianos porque a rápida rotação sobrecarrega os orçamentos de inventário, obrigando os fornecedores a manter armazéns em regime de consignação. Existem formulações estáveis à temperatura ambiente, mas os compromissos de rendimento de até 12% limitam a sua adoção na horticultura de alto valor. As lacunas logísticas limitam assim a penetração nas regiões onde a expansão da área orgânica é, de outro modo, mais rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Base Micorrízica Dominante e Adoção Acelerada de Rizóbio

Os fungos micorrízicos detinham 62,30% da participação do mercado europeu de biofertilizantes em 2025, e prevê-se que o segmento mantenha a liderança até 2031 com base na sua comprovada capacidade de mobilizar fósforo e reforçar a estrutura do solo. O rizóbio, embora partindo de uma base mais pequena, está projetado para registar a CAGR mais rápida de 7,12% à medida que os pagamentos de eco-regime da PAC incentivam rotações mais amplas de leguminosas que dependem da fixação biológica de azoto, reduzindo os custos de insumos sintéticos para as explorações em transição para o modo orgânico. Em conjunto, estas duas categorias estabelecem o ritmo para a expansão do tamanho do mercado europeu de biofertilizantes, respondendo tanto aos requisitos de libertação de nutrientes como de sustentabilidade nos estados-membros.

O Azospirillum mantém uma participação proeminente e segue um caminho de crescimento estável, sendo favorecido nos campos cerealíferos onde as suas características de promoção do crescimento melhoram a arquitetura radicular e a absorção de nutrientes. As misturas à base de Bacillus e outras misturas de múltiplas estirpes representam uma participação significativa com crescimento estável, à medida que os produtores de produtos hortícolas especializados procuram soluções de amplo espetro. O potencial de sequestro de carbono do Azotobacter e das bactérias solubilizadoras de fosfato posiciona-os para saltos futuros quando os mercados de créditos de solo amadurecerem. A contínua atividade de patentes nestes segmentos menores sublinha a profundidade de inovação que irá gradualmente alargar a participação do mercado europeu de biofertilizantes para além dos produtos fúngicos e rizobiais dominantes hoje.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Cultura: Escala das Culturas em Fileira e Dinamismo das Culturas Comerciais

As culturas em fileira, como o trigo, o milho e a colza, captaram 78,40% da participação do mercado europeu de biofertilizantes em 2025, porque a sua vasta área permite que mesmo taxas modestas de inoculante por hectare se traduzam em volumes significativos. As culturas comerciais, principalmente a beterraba sacarina e a batata, representam uma participação limitada da procura atual, mas prevê-se que se expandam a uma CAGR líder de 7,08% até 2031, dado que a sua economia de gestão intensiva torna o maior gasto microbiano compensador. Esta combinação de escala nos cereais e velocidade nas raízes especializadas impulsiona os ganhos incrementais que alargam o tamanho do mercado europeu de biofertilizantes a cada época.

As culturas hortícolas detêm uma participação significativa da procura e registam um crescimento robusto, apoiadas pelos preços premium nos mercados de frutas e legumes que conseguem absorver o custo de múltiplas aplicações microbianas. Nos Países Baixos e na Bélgica, os inquéritos mostram que 65% dos produtores de produtos hortícolas orgânicos recorrem a inoculantes micorrízicos e 40% adicionam consórcios bacterianos em condições controladas de irrigação e temperatura. Os produtores orientados para o mercado de beterraba sacarina e batata continuam a testar pacotes específicos de estirpes que aumentam os rendimentos de sacarose e amido, reforçando o argumento para a adoção de biofertilizantes fora dos segmentos centrais de cereais e horticultura. No conjunto, a diversidade de tipos de cultura sustenta um perfil de crescimento equilibrado e distribui os ganhos de participação do mercado europeu de biofertilizantes tanto pelas cadeias de valor a granel como pelas cadeias de valor especializadas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A França detinha 21,10% da participação do mercado europeu de biofertilizantes em 2025. O tamanho do mercado europeu de biofertilizantes beneficiou porque a produção orgânica francesa atingiu EUR 13,8 mil milhões (USD 14,6 mil milhões). Os agricultores recebem pagamentos de eco-regime da PAC de EUR 45–60 (USD 47,7–63,6) por hectare que compensam os custos microbianos. Os setores de longa tradição de vinho orgânico e lacticínios criam uma procura estável de inoculantes micorrízicos e bacterianos. Uma densa rede de cadeia de frio mantém as culturas vivas viáveis desde a fábrica até à exploração em todas as zonas de produção.

Prevê-se que a Espanha se expanda a uma CAGR de 9,95% até 2031, a mais rápida entre os principais países. Os centros de produção hortícola em estufas em Almería e Valência utilizam a irrigação controlada e o clima para maximizar o desempenho microbiano. A Itália mantém um volume significativo à medida que o seu comércio de exportação orgânica cresce e as vinhas aplicam rotineiramente produtos micorrízicos. A Alemanha acrescenta ganhos estáveis porque os rigorosos padrões orgânicos e a extensa investigação pública validam a eficácia em campo.

O Resto da Europa abrange os estados-membros orientais, as explorações nórdicas e os estados ocidentais mais pequenos que investem fundos estruturais da UE em melhorias sustentáveis. Os Países Baixos funcionam como um polo de inovação onde os investigadores em estufas co-desenvolvem novas formulações com parceiros da indústria. A Rússia apoia os fabricantes microbianos domésticos enquanto abre novos canais de exportação orgânica para a Ásia. O Reino Unido molda regras pós-Brexit que favorecem a agricultura de baixas emissões e criam novo espaço para os fornecedores de biológicos.

Panorama regulatório

Os biofertilizantes colocados no mercado da UE estão sujeitos ao Regulamento dos Produtos Fertilizantes, Regulamento (UE) 2019/1009, que inclui requisitos de marcação CE e avaliação de conformidade para acesso harmonizado em toda a UE. Isso também determina a forma como os produtos de base microbiana são comercializados junto com os bioestimulantes vegetais. Em julho de 2024, o Regulamento Delegado (UE) 2024/2786 da Comissão alterou os requisitos técnicos de ensaio para bioestimulantes microbianos vegetais no âmbito do FPR, atualizando a referência de Enterococcaceae para enterococos, com o objetivo declarado de tornar os testes de conformidade mais viáveis.

A interpretação e a implementação regulatórias continuam a evoluir por meio de orientações da Comissão Europeia, incluindo o documento de perguntas frequentes do FPR atualizado em junho de 2025 e endossado pelo Grupo de Especialistas da Comissão sobre Produtos Fertilizantes (4-5 de novembro de 2025). Em maio de 2026, a Comissão Europeia adotou o Plano de Ação para Fertilizantes (COM(2026) 310 final), que aborda a disponibilidade e a acessibilidade de fertilizantes e destaca soluções de base biológica e inovadoras, juntamente com contingentes tarifários temporários com isenção de taxas propostos para produtos e insumos fertilizantes específicos. Em conjunto, esses elementos influenciam a aquisição e o posicionamento de produtos para alternativas biológicas em toda a Europa.

Análise da cadeia de valor

A cadeia de valor de biofertilizantes na Europa começa com a descoberta microbiana e a seleção de cepas (isolamento, triagem e gestão de propriedade intelectual/biblioteca de cepas). Em seguida, passa pela ampliação de escala por meio da fermentação, processamento posterior e formulação, incluindo veículos, estabilizadores e formatos de aplicação alinhados aos sistemas de cultivo. A validação do produto por meio de ensaios em casa de vegetação e em múltiplos locais no campo, e o controle de qualidade por meio de contagens viáveis, verificações de contaminação e consistência de lotes, são centrais, pois o desempenho varia conforme o solo e o clima, e a viabilidade de culturas vivas pode deteriorar-se rapidamente sem armazenamento controlado.

A comercialização depende de distribuidores de insumos agrícolas, cooperativas e revendedores especializados, com influência crescente de canais consolidados que combinam aconselhamento agronômico com programas de insumos. Os principais estrangulamentos incluem os custos da infraestrutura de fermentação, o acesso a matérias-primas consistentes que atendam às necessidades de estabilidade e qualidade, e a logística de cadeia de frio em partes da Europa Oriental, onde o armazenamento e o transporte com temperatura controlada são limitados. A conformidade regulatória sob o Regulamento (UE) 2019/1009 afeta os requisitos de rotulagem, métodos de teste e documentação, o que traz parceiros de serviços regulatórios e técnicos (laboratórios de testes, organismos notificados e redes de consultoria) para a cadeia de comercialização, em vez de tratá-los como etapas puramente administrativas.

Panorama Competitivo

Os cinco principais fornecedores detêm apenas uma participação limitada, ilustrando uma fragmentação extrema. Os pequenos operadores regionais dominam devido à distribuição localizada e aos serviços de consultoria específicos para cada língua. Esta configuração oferece abundantes alvos de fusão para empresas de nutrição de culturas biológicas ou convencionais de maior dimensão que pretendam escalar a produção e comercialização de microrganismos.

A vantagem tecnológica assenta em estirpes proprietárias, matrizes de entrega e pacotes de evidências documentados em condições agronómicas locais. A Novonesis aproveita agora as bibliotecas microbianas combinadas e as linhas de fermentação partilhadas, o que melhora a economia da produção, enquanto a recente aquisição da Symborg pela Corteva reforça a cobertura mediterrânica. A Lallemand e a UPL investem em investigação e desenvolvimento na Europa para personalizar as formulações para sistemas de agricultura de precisão.

A Europa Oriental permanece um campo virgem, pois as lacunas na cadeia de frio e na formação continuam a limitar a saturação competitiva. As parcerias estratégicas com fornecedores de logística e empresas de registo de carbono criam novos ângulos de entrada para os novos participantes. O número de propriedade intelectual em bactérias solubilizadoras de fosfato e a extensão do prazo de validade aumentaram acentuadamente em 2024, indicando uma viragem para propostas de valor diferenciadas e sinalizando o potencial de expansão do mercado europeu de biofertilizantes.

Líderes do Setor Europeu de Biofertilizantes

ASB Greenworld

Agronutrition

Bioceres Crop Solutions (Rizobacter Argentina SA)

J.M. Huber Corporation (Biolchim SPA)

AMVAC Chemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Rizobacter Argentina S.A. (Bioceres Crop Solutions/Rizobacter) refinanciou seus títulos corporativos da Série VIII Classe B, estendendo o vencimento para gerenciar obrigações de dívida futuras. O refinanciamento apoia a continuidade do financiamento de sua plataforma biológica e das necessidades de capital de giro que sustentam a disponibilidade de inoculantes microbianos nos mercados atendidos.

- Março de 2025: A Koppert transferiu todo o seu portfólio de bioestimulantes e fertilizantes, incluindo as marcas Veni, Vidi, Vici e Panoramix, para o REKA Group, que assumiu a produção global, a logística, a pesquisa e a gestão regulatória. A transferência reformulou quem controla a fabricação e os registros dessas linhas de produtos, enquanto a Koppert manteve a distribuição por meio de sua rede estabelecida.

- Maio de 2024: A Bioceres Crop Solutions anunciou a aprovação no Brasil de um bioinseticida de nova geração, expandindo sua presença regulatória para insumos biológicos de cultivo. Embora posicionada na proteção de cultivos, a aprovação fortaleceu o impulso mais amplo da empresa em biológicos e pode aumentar a alavancagem de vendas cruzadas para soluções microbianas adjacentes em seu portfólio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das vendas de biofertilizantes usados na agricultura em toda a Europa. Os biofertilizantes referem-se aqui a formulações contendo microrganismos benéficos que ajudam as plantas a acessar nutrientes e apoiam o crescimento quando aplicados à semente, ao solo ou à zona radicular da cultura.

Exclusões de escopo: Isso exclui fertilizantes químicos convencionais e condicionadores de solo não microbianos que não fornecem ação microbiana viva.

Visão geral da segmentação

- Por Forma

- Rizóbio

- Azospirillum

- Azotobacter

- Micorriza

- Bactérias Solubilizadoras de Fosfato

- Outro Biofertilizante

- Por Tipo de Cultura

- Culturas em Fileira

- Culturas Hortícolas

- Culturas Comerciais

- Por País

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Itália

- Países Baixos

- Turquia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo e definir intervalos realistas em nível de país para demanda e precificação. Para os fatores macro, recorremos a conjuntos de dados públicos como o Eurostat (área de terras cultivadas, combinações de culturas e indicadores de agricultura orgânica), a FAOSTAT (produção agrícola e contexto de insumos) e páginas da Comissão Europeia e da ECHA para orientação política, regras relacionadas a fertilizantes e posicionamento de produtos.

Para manter as premissas ancoradas, também revisamos materiais de ministérios da agricultura nacionais e institutos de estatística em toda a Europa, além de periódicos revisados por pares em agronomia e ciência do solo sobre inoculantes microbianos. Quando disponíveis, comunicados comerciais e alfandegários foram usados para triangular os fluxos de importação relacionados a microrganismos e fertilizantes em nível de país. Relatórios anuais de empresas, apresentações a investidores e cobertura da imprensa ajudaram a confirmar o foco de produtos e a presença por país. Uma assinatura paga de dados financeiros e inteligência empresarial foi usada de forma seletiva para verificar cruzadamente as faixas de receita e o mix de negócios. Esses exemplos não são exaustivos, e outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para verificar padrões de adoção, taxas de aplicação realistas e comportamento de precificação que não são consistentemente visíveis em conjuntos de dados públicos. Conversamos com fabricantes, distribuidores, agrônomos e grandes operadores agrícolas nos principais mercados europeus, e realizamos verificações de acompanhamento para resolver lacunas sobre uso em nível de país, mix de produtos e sazonalidade antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 20% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 22% | Gerentes: 41% |

Dimensionamento e previsão de mercado

O dimensionamento utiliza uma abordagem de pool de demanda de cima para baixo. Reconstruímos primeiro a área de cultivo e a intensidade de cultivo por país, e então filtramos isso por meio da penetração de biofertilizantes e taxas médias de aplicação para estimar o potencial de consumo anual. Após formar o pool de demanda, aplicamos precificação usando intervalos de preço médio de venda em nível de país, que foram verificados em entrevistas e alinhados ao posicionamento observado dos produtos.

Como os dados públicos raramente fornecem um consumo claro de biofertilizantes por país, corroboramos os totais usando aproximações seletivas de baixo para cima. Isso incluiu divisões amostradas de receita de fornecedores por geografia, verificações de canais de distribuidores e verificações de sanidade de volume para valor usando tamanhos de embalagem típicos e faixas de preço na época da safra. As entradas do modelo incluem a participação da agricultura orgânica e de baixo resíduo, mudanças na área plantada e no mix de culturas, intensidade de uso de inoculantes para culturas de linha e horticultura, disponibilidade de apoio de extensão e sinais de subsídio, e a disseminação de registros de produtos microbianos para indicar oferta endereçável.

Para a previsão, a análise de cenários é usada em torno da adoção e da precificação, com o caso central ajustado usando opiniões de especialistas sobre a aplicação regulatória esperada, o crescimento da área orgânica e o comportamento de substituição de insumos. Quando as verificações de baixo para cima estão incompletas para países menores, usamos pesos de área de cultivo por proxy, e depois reverificamos os gastos implícitos por hectare para corrigir valores anômalos.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados são testados em relação a indicadores independentes, como a expansão de terras agrícolas orgânicas, tendências de produção agrícola e gastos esperados com insumos por hectare. Também revisamos picos em nível de país que não correspondem à sazonalidade ou ao momento das políticas. Quando surgem grandes variações, reverificamos o fator que impulsiona a mudança e, em seguida, recontatamos respondentes selecionados para confirmar se a mudança é real ou está ligada a um evento pontual.

Segue-se uma revisão em múltiplas etapas, na qual as premissas, os cálculos e os totais finais são verificados por outro analista para reduzir erros e contagens duplicadas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes ou restrições súbitas de fornecimento. Antes da entrega, uma revisão final é concluída para que os dados públicos mais recentes e os aprendizados das entrevistas sejam refletidos.

Tamanho do mercado europeu de biofertilizantes da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para biofertilizantes na Europa podem diferir substancialmente, mesmo quando o nome do tema parece o mesmo. Na prática, a diferença geralmente vem de como a Europa é definida, o que é contado como produto biofertilizante e se a estimativa está ancorada no uso em nível de fazenda ou em categorias de insumos mais amplas.

A tabela mostra uma dispersão porque algumas fontes usam uma lista de países mais restrita, enquanto outras aplicam curvas de adoção mais rápidas e escalonamento de preços sem o mesmo conjunto de verificações cruzadas. O principal fator por trás da diferença é a definição de escopo: no modelo da Mordor Intelligence, o valor é contado apenas para produtos biofertilizantes microbianos aplicados a culturas (por tipo e uso agrícola), enquanto condicionadores de solo biológicos adjacentes ou fertilizantes orgânicos combinados são mantidos fora do total, a menos que se qualifiquem claramente como biofertilizantes dentro do escopo do estudo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,14 bilhão de USD (2025) | |

| Consultoria Global A | 0,76 bilhão de USD (2025) | Utiliza uma cobertura europeia mais restrita, focada em um punhado de grandes países, o que pode subestimar a demanda do Resto da Europa, e o escopo do produto parece centrado em um conjunto limitado de tipos de biofertilizantes. |

| Editora do Setor B | 0,56 bilhão de USD (2024) | Utiliza um ano-base anterior e uma estrutura de segmentação diferente, o que pode alterar o que é contado dentro do escopo, e as premissas de taxa de uso são menos transparentes em nível de cultura e país. |

Quando essas escolhas de escopo e tempo se alinham, a diferença diminui rapidamente porque os gastos implícitos por hectare e os níveis de adoção tornam-se mais fáceis de comparar. Nossa abordagem permanece rastreável em relação à área de cultivo, à penetração e às faixas de preço, o que torna o número final mais fácil de defender e atualizar conforme as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de biofertilizantes?

O mercado gerou USD 1,22 mil milhões em 2026 e está no caminho certo para atingir USD 1,67 mil milhões até 2031.

A que ritmo está a crescer a procura de produtos microbianos na Europa?

A receita está a avançar a uma CAGR de 6,60%, impulsionada pela pressão das políticas, pelos preços do carbono e pelo consumo de alimentos orgânicos.

Que tipo de biofertilizante domina as vendas europeias?

Os produtos à base de fungos micorrízicos lideram com uma participação de 62,30% devido aos bem documentados benefícios de mobilização de fósforo.

Por que razão as bactérias solubilizadoras de fosfato são importantes agora?

Combinam a libertação de nutrientes com ganhos de carbono no solo, alinhando-se perfeitamente com os novos objetivos climáticos da UE.

Que país oferece as melhores perspetivas de crescimento?

Prevê-se que a Espanha expanda o uso a uma CAGR de 9,95%, impulsionada pela diversificação de culturas mediterrânicas e pelos incentivos à agricultura de precisão.

Página atualizada pela última vez em: