Tamanho e Participação do Mercado de Medicamentos para Disfunção Erétil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Disfunção Erétil por Mordor Intelligence

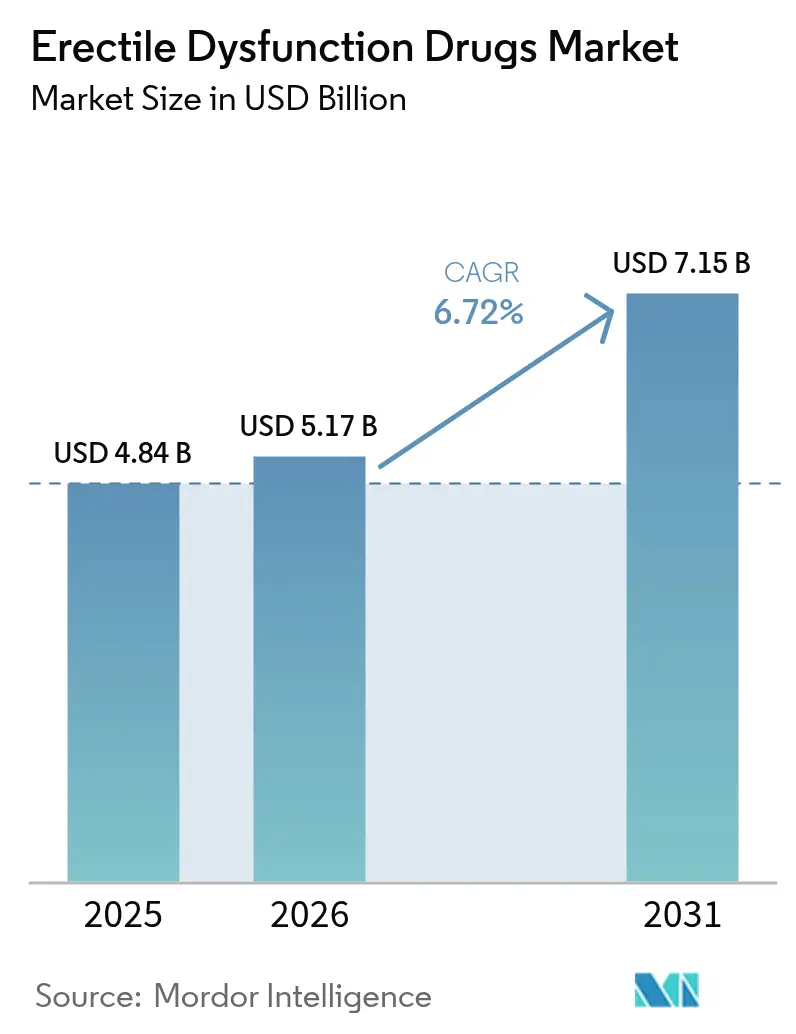

O tamanho do mercado de medicamentos para disfunção erétil foi avaliado em USD 4,84 bilhões em 2025 e estima-se que cresça de USD 5,17 bilhões em 2026 para atingir USD 7,15 bilhões até 2031, a um CAGR de 6,72% durante o período de previsão (2026-2031). O crescimento reflete uma migração acelerada da dispensação tradicional no varejo para ecossistemas integrados de telemedicina que combinam consulta virtual, prescrição eletrônica e entrega em domicílio. As vias regulatórias para medicamentos de venda livre (OTC), especialmente nos Estados Unidos e em partes da Europa, estão ampliando o acesso dos pacientes e reduzindo as barreiras de entrada para empresas de saúde ao consumidor. O envelhecimento da população, a crescente prevalência de obesidade e diabetes, e o reconhecimento mais amplo da disfunção erétil como um sinal precoce de alerta cardiometabólico reforçam a demanda de base constante. A dinâmica competitiva se intensifica à medida que as patentes de marcas expiram e a concorrência de genéricos comprime os preços, levando os originadores a desenvolver formulações alternativas, buscar produtos combinados e aprofundar parcerias com plataformas de saúde digital.

Principais Conclusões do Relatório

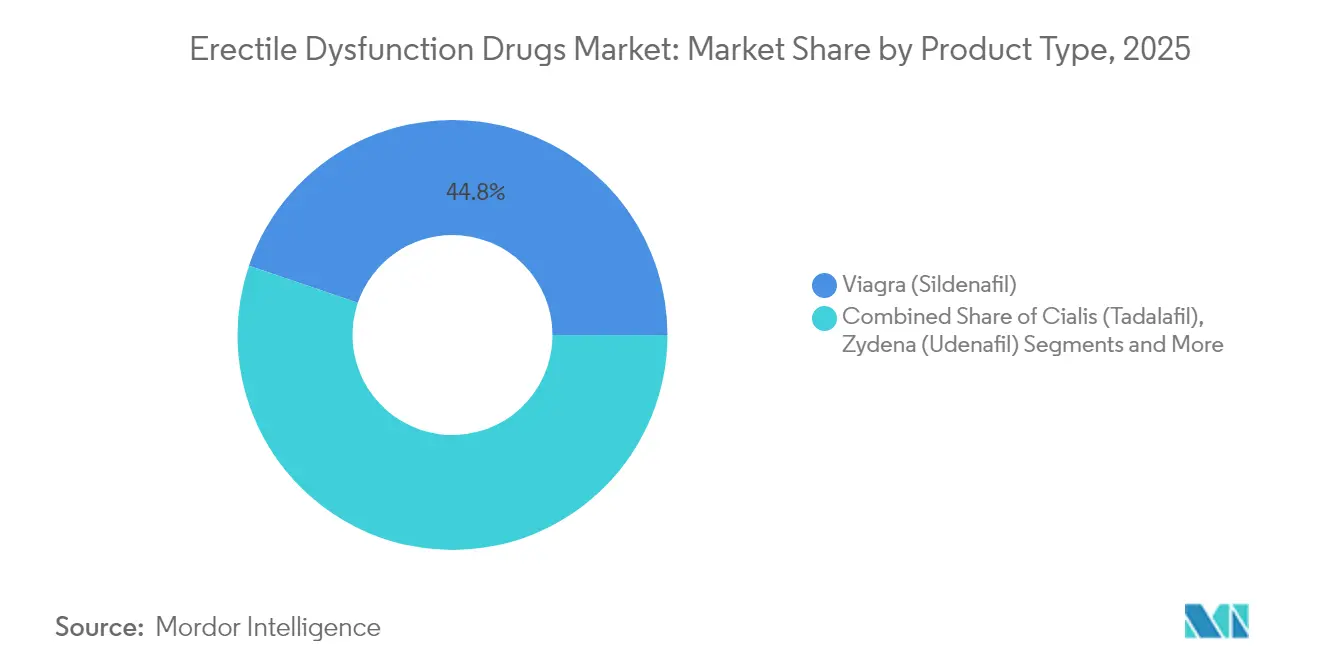

- Por tipo de produto, o Viagra manteve 44,78% de participação na receita em 2025, enquanto o Stendra deve crescer a um CAGR de 9,72% até 2031.

- Por classe de medicamento, os inibidores da fosfodiesterase-5 (PDE5) comandaram 85,12% da participação no mercado de medicamentos para disfunção erétil em 2025; novos mecanismos têm previsão de expansão a um CAGR de 11,1% até 2031.

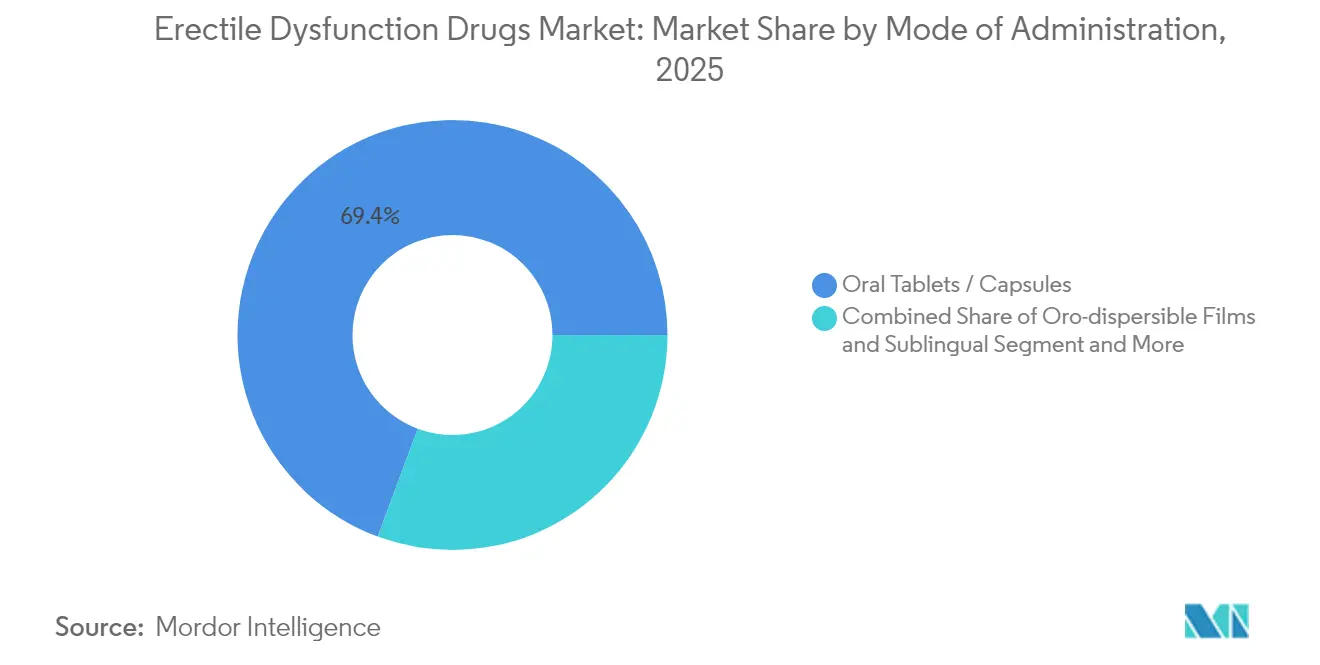

- Por modo de administração, os comprimidos orais representaram 69,35% do tamanho do mercado de medicamentos para disfunção erétil em 2025, enquanto os filmes orodispersíveis e os formatos sublinguais crescerão a um CAGR de 12,05% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 47,20% do tamanho do mercado de medicamentos para disfunção erétil em 2025, mas as farmácias online e as plataformas diretas ao consumidor avançam a um CAGR de 11,7%.

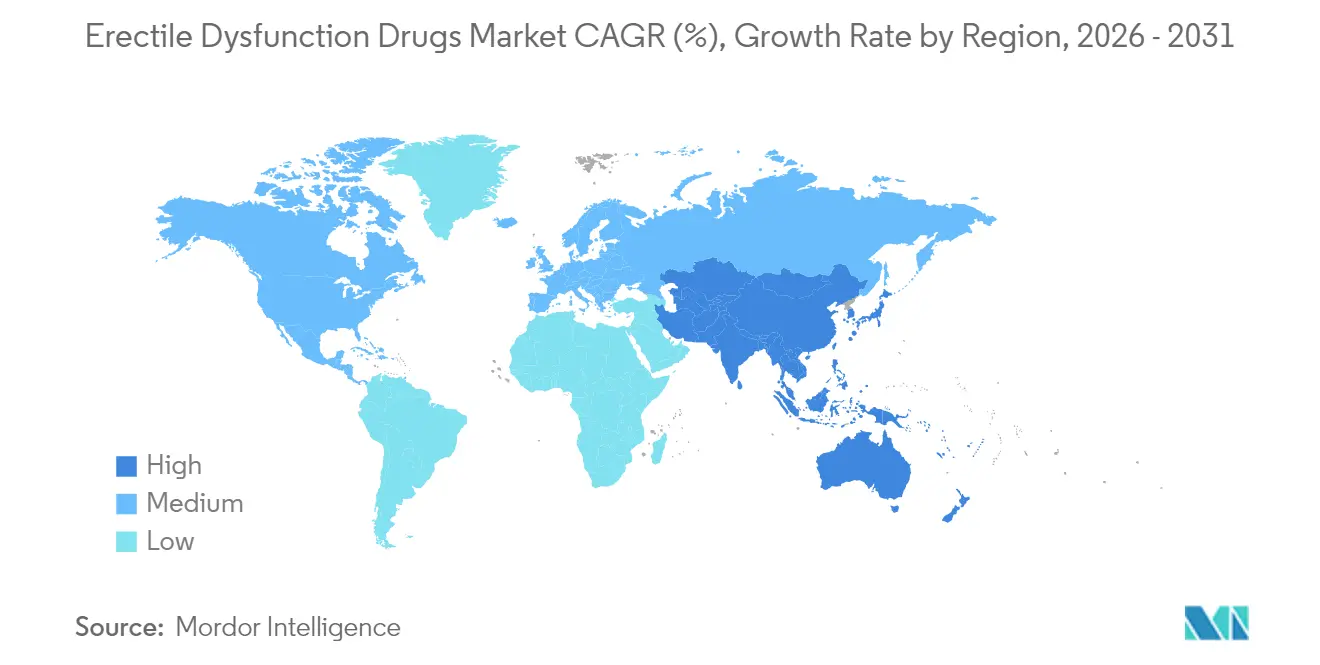

- Por geografia, a Ásia-Pacífico deve crescer a um CAGR de 10,04% e, portanto, representa o segmento regional de expansão mais rápida no mercado de medicamentos para disfunção erétil.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Medicamentos para Disfunção Erétil*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comorbidades Relacionadas ao Envelhecimento Impulsionam a Demanda por PDE5 | +1.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento do Estresse Induzido pelo Estilo de Vida e Prevalência de Obesidade | +1.2% | Global, particularmente centros urbanos na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescente Penetração da Telemedicina e das Farmácias Eletrônicas | +2.1% | Global, liderado pela América do Norte com rápida adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso Off-Label Mais Amplo no Tratamento de HPB e STUI | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Formulações Nasais e Tópicas de Início Rápido Próximas à Aprovação | +1.4% | Global, lançamento inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração da Telemedicina e das Farmácias Eletrônicas

As plataformas digitais removem barreiras geográficas e psicológicas, permitindo consultas discretas e atendimento por correspondência em um único fluxo de trabalho. Hims & Hers expandiu para 2,4 milhões de assinantes e mais que dobrou a receita no primeiro trimestre de 2025 ao integrar avaliações médicas assíncronas com sildenafil genérico de baixo custo hims.com. Modelos semelhantes da Lemonaid Health precificam o sildenafil a USD 2 por comprimido, superando as farmácias físicas e incentivando usuários sensíveis ao preço a ingressar no mercado de medicamentos para disfunção erétil. A GoodRx lançou um serviço de assinatura para terapias de disfunção erétil em junho de 2025, reforçando o apetite do consumidor por custos mensais previsíveis. A análise de dados das plataformas orienta lembretes personalizados de adesão que melhoram a persistência de reabastecimento, elevando o valor vitalício por paciente. À medida que os governos relaxam as restrições de reembolso da telemedicina, particularmente na Ásia-Pacífico, os participantes digitais desfrutam de uma vantagem de confiança de pioneiro que é difícil de replicar para os entrantes tardios.

Formulações Nasais e Tópicas de Início Rápido Próximas à Aprovação

Formulações que reduzem o tempo de início de quase uma hora para menos de 15 minutos resolvem um ponto-chave de insatisfação citado em pesquisas de acompanhamento de não respondedores orais à PDE5. O spray nasal SPONTAN da LTR Pharma atinge os níveis plasmáticos de pico em 12 minutos com metade da dosagem oral, posicionando o medicamento para precificação premium quando aprovado. A autorização De Novo da FDA em 2024 para o gel Eroxon criou a primeira categoria tópica de venda livre, com 60% dos usuários relatando ereção em 10 minutos[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "SOLICITAÇÃO DE CLASSIFICAÇÃO DE NOVO PARA EROXON," fda.gov. A Futura Medical está buscando versões aprimoradas que visam tanto a disfunção sexual masculina quanto a feminina, ampliando os pools de receita endereçável. Os agentes tópicos também atendem pacientes contraindicados para terapia sistêmica, estendendo o alcance do mercado sem canibalizar as marcas orais estabelecidas. Os fabricantes esperam lançamentos globais acelerados assim que os dados de segurança do mundo real se acumulem.

Comorbidades Relacionadas ao Envelhecimento Impulsionam a Demanda por PDE5

Além da restauração da função sexual, pesquisas longitudinais associam o uso prolongado de tadalafil à redução da mortalidade cardiovascular e à desaceleração do declínio cognitivo[2]PubMed, "Benefícios do Tadalafil e Sildenafil na Mortalidade, Doenças Cardiovasculares e Demência," pubmed.ncbi.nlm.nih.gov. Entre os diabéticos, a prevalência de disfunção erétil é de 65,8%, com a doença vascular periférica como fator agravante fundamental. Os clínicos prescrevem cada vez mais a dosagem diária de tadalafil para tratar tanto a disfunção erétil quanto a hiperplasia prostática benigna, simplificando a polifarmácia para homens mais velhos. A combinação de dose fixa de finasterida e tadalafil do ENTADFI exemplifica como a convergência de cargas de doenças estimula a inovação no setor de medicamentos para disfunção erétil. Os protocolos dos sistemas de saúde que rastreiam a disfunção erétil durante visitas de rotina à cardiologia impulsionam o diagnóstico precoce, alimentando em última análise um ciclo virtuoso de prescrição.

Aumento do Estresse Induzido pelo Estilo de Vida e Prevalência de Obesidade

Homens mais jovens, antes vistos como um segmento de clientes marginal, agora representam uma fonte considerável de prescrições incrementais. Um estudo de 2024 publicado na Nature encontrou prevalência de disfunção erétil de 57,1% em homens com idades entre 18 e 40 anos, com 39,0% relatando uso anterior de terapia. Estilos de vida urbanos marcados por má higiene do sono, dietas de alto índice glicêmico e estresse crônico perturbam a saúde endotelial, acelerando a disfunção vasculogênica. Os portais de telemedicina agrupam coaching de atenção plena, aconselhamento dietético e reabastecimento de prescrições, integrando intervenções farmacológicas e comportamentais em uma única assinatura. Essa abordagem holística amplia o apelo além do alívio agudo de sintomas, cultivando um engajamento fidelizado dentro do mercado de medicamentos para disfunção erétil.

Análise de Impacto das Restrições do Mercado de Medicamentos para Disfunção Erétil*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estigma Social Persistente e Subdiagnóstico | -1.5% | Global, particularmente pronunciado em sociedades conservadoras | Longo prazo (≥ 4 anos) |

| Alto Custo Direto para Terapias de Marca | -1.1% | Global, mais significativo em mercados com cobertura de seguro limitada | Médio prazo (2-4 anos) |

| Oferta Online de Falsificações Prejudicando a Segurança e a Confiança | -0.8% | Global, concentrado em regiões com supervisão regulatória fraca | Curto prazo (≤ 2 anos) |

| Adesão Subótima a Longo Prazo em Pacientes Cardiometabólicos | -0.7% | Global, afetando particularmente populações de pacientes diabéticos e cardiovasculares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estigma Social Persistente e Subdiagnóstico

Os tabus culturais limitam o diálogo médico-paciente, especialmente em regiões rurais onde a densidade de urologistas está bem abaixo dos níveis de interesse em termos de busca. Os chats de telemedicina anônimos atenuam o constrangimento, mas não podem substituir totalmente o rastreamento presencial onde fatores psicológicos ou relacionais complicam a avaliação. Homens mais jovens frequentemente se autodiagnosticam por meio de fóruns online, adiando a avaliação profissional até que as comorbidades apareçam. As campanhas de educação programadas em torno dos lançamentos de venda livre visam reformular a disfunção erétil como um sinal cardiometabólico precoce, em vez de uma questão puramente sexual. No entanto, espera-se que o estigma pese nas taxas de adoção por pelo menos a próxima década.

Alto Custo Direto para Terapias de Marca

As seguradoras privadas continuam a classificar muitos produtos para disfunção erétil como agentes de estilo de vida, limitando o reembolso. A política de 2025 da Cigna limita as quantidades de tadalafil e exige autorização prévia, adicionando fricção que impulsiona comportamentos de pagamento em dinheiro[3]Cigna, "Critérios de Posição de Cobertura do Tadalafil (Cialis)," cigna.com. A exclusão do Medicare de PDE5s orais direciona os idosos para soluções cirúrgicas de maior custo que paradoxalmente recebem cobertura. As entradas genéricas da Teva e da Camber estreitaram as diferenças de preço, mas os fabricantes de marcas ainda comandam prêmios por meio de programas de suporte ao paciente e garantia de qualidade percebida. Embora as farmácias digitais anunciem sildenafil a USD 2, a ausência de reembolso por seguro mantém muitos pacientes de renda média subtratados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Medicamentos para Disfunção Erétil

Por Tipo de Produto:

Genéricos Desafiam a Dominância das MarcasA franquia Viagra manteve uma fatia líder de 44,78% do mercado de medicamentos para disfunção erétil em 2025, refletindo décadas de patrimônio de marca e familiaridade dos prescritores. No entanto, os comprimidos de sildenafil com classificação AB da Teva, precificados com grande desconto, corroeram a fidelidade à marca ao longo de 2025. O perfil de início rápido do Stendra e a limitada interação com alimentos ajudaram a marca a registrar um CAGR de 9,72%, o mais alto entre os agentes com patente vigente. O Cialis se beneficiou de seu rótulo de indicação dupla cobrindo a hiperplasia prostática benigna, sustentando os fluxos de caixa apesar das entradas de tadalafil genérico em vários mercados. O Levitra perdeu espaço nas prateleiras à medida que os pagadores priorizaram equivalentes terapêuticos de menor custo. O Eroxon tópico criou uma alternativa sem comprimido que atrai pacientes receosos de efeitos colaterais sistêmicos, marcando uma inflexão estrutural no mercado de medicamentos para disfunção erétil. Marcas regionais como o Zydena permaneceram confinadas à Coreia do Sul e a países asiáticos selecionados, limitando a influência global. No geral, os genéricos devem capturar volume incremental, mas os formatos de entrega inovadores protegerão os nichos premium. Os titulares de marcas respondem com extensões de ciclo de vida, como filmes orodispersíveis, para defender a participação.

As marcas de segunda geração também exploram ajustes farmacocinéticos para se diferenciar, oferecendo absorção ultrarrápida ou meias-vidas mais longas. Produtos de combinação de dose fixa como o ENTADFI ilustram como a fisiopatologia compartilhada entre o aumento da próstata e a disfunção erétil suporta o posicionamento multissintomático. Essas dinâmicas se alinham com esforços mais amplos de liberalização de venda livre, apontando para um cenário competitivo fragmentado, mas rico em oportunidades para o mercado de medicamentos para disfunção erétil.

Por Classe de Medicamento:

Novos Mecanismos EmergemOs inibidores da PDE5 geraram 85,12% da receita de 2025, consolidando seu status como farmacoterapia de primeira linha. No entanto, um pipeline de doadores de óxido nítrico, inibidores da Rho-quinase e agentes de ação central está avançando por ensaios de Fase II e III. Os novos mecanismos registram coletivamente um CAGR de 11,1%, sugerindo espaço para perfis diferenciados de eficácia e tolerabilidade. Os análogos de prostaglandina preservaram um papel de nicho para pacientes com contraindicações a nitratos, mas enfrentam desafios de conformidade devido ao desconforto da administração local. O interesse clínico na inibição da proteína quinase C aumentou após dados publicados no MDPI mostrarem restauração da sinalização de óxido nítrico no tecido cavernoso diabético. Os regimes combinados que misturam baixa dose de PDE5 com vasodilatadores periféricos buscam reduzir a exposição sistêmica enquanto mantêm a potência, uma estratégia que deve atrair prescritores avessos ao risco.

As patentes em torno dos derivados de pirazolopirimidinona exemplificam a corrida de inovação em curso à medida que os originadores tentam garantir exclusividade de próxima geração drugpatentwatch.com. Se as moléculas de ação central superarem os obstáculos de segurança, elas poderiam redefinir o sequenciamento terapêutico no setor de medicamentos para disfunção erétil ao abordar a etiologia psicogênica de forma mais direta. Por ora, os PDE5s dominam os algoritmos de tratamento, mas a diversificação farmacológica está ganhando impulso.

Por Modo de Administração:

A Conveniência Impulsiona a InovaçãoOs comprimidos orais retiveram 69,35% do volume em 2025 graças ao conforto estabelecido dos médicos e à ampla distribuição no varejo. No entanto, filmes orodispersíveis, pastilhas sublinguais e sprays nasais estão expandindo o mercado de medicamentos para disfunção erétil ao resolver pontos problemáticos relacionados ao tempo e à discrição. O avanafil sublingual oferece maior biodisponibilidade ao evitar o metabolismo de primeira passagem, resultando em dosagens menores necessárias. A Viatris introduziu uma formulação discreta de pastilha derretida de sildenafil, aproveitando o feedback dos pacientes de que os comprimidos azuis causam constrangimento. Os sprays nasais prometem responsividade quase imediata, particularmente atraente para homens mais jovens que valorizam a espontaneidade. Os géis tópicos de venda livre como o Eroxon contornam a exposição sistêmica, tornando-os adequados para usuários com preocupações de polifarmácia. Os médicos também favorecem as vias tópica e nasal para pacientes em regimes anti-hipertensivos, onde a vasodilatação sistêmica poderia ser problemática. O cenário de administração está, portanto, se bifurcando: dispositivos orientados à conveniência atraem novos adeptos, enquanto os comprimidos mantêm a adesão de base entre os usuários de longa data. Os fabricantes que dominam portfólios multiformato podem se proteger contra preferências em mudança no mercado de medicamentos para disfunção erétil.

Em todos os formatos, as inovações de embalagem enfatizam a confidencialidade do usuário, com sachês de dose única e caixas de envio sem marca. Essas melhorias se alinham com os serviços de assinatura digital que reabastecem o estoque automaticamente, garantindo o fornecimento disponível e reduzindo a não adesão relacionada a visitas à farmácia ou ao estigma.

Por Canal de Distribuição:

A Disrupção Digital se AceleraAs farmácias de varejo capturaram 47,20% das vendas de 2025, mas agora enfrentam compressão de margem de players de telemedicina verticalmente integrados. Os canais online registram um CAGR de 11,7%, impulsionados pelo processamento rápido de prescrições eletrônicas e promessas de envio no mesmo dia. A aquisição da ZAVA, com sede na Europa, pela Hims & Hers entregou cobertura de licenciamento instantânea em quatro grandes mercados da União Europeia, demonstrando a economia de consolidação que favorece os titulares com capital abundante hims.com. As farmácias hospitalares permanecem críticas para o cuidado pós-prostatectomia, onde agentes injetáveis ou dispositivos de vácuo complementam a terapia oral. Os portais diretos ao consumidor se diferenciam por meio de preços transparentes e pacotes de testes laboratoriais auxiliares, fidelizando clientes em ecossistemas de múltiplos produtos que vão além da disfunção erétil. As aprovações de venda livre provavelmente redistribuirão o volume de volta para as redes de mercado de massa, mas os descontos de assinatura e a conveniência do reabastecimento automático podem manter a penetração digital elevada. Os reguladores também estão considerando mandatos para selos verificados de farmácias na internet para combater o risco de falsificação, potencialmente elevando as barreiras de entrada para pequenos varejistas online. No geral, a diversificação de canais intensifica a concorrência enquanto amplia a escolha do paciente dentro do mercado de medicamentos para disfunção erétil.

Os fabricantes de medicamentos estabelecem cada vez mais acordos exclusivos de fornecimento com redes de telemedicina, trocando compromissos de volume por posicionamento de marca preferencial. Tais acordos espelham os formulários históricos de cuidados gerenciados, exceto que a decisão de compra agora está diretamente com o consumidor, tornando a experiência do usuário e o marketing digital fatores críticos de sucesso.

Análise Geográfica

Mercado de Medicamentos para Disfunção Erétil na América do Norte e Europa

A América do Norte gerou 38,44% da receita global em 2025, sustentada pela elevada renda discricionária, ampla cobertura de telessaúde e projetos-piloto regulatórios iniciais de venda livre. A aprovação histórica do Eroxon pela FDA estabeleceu um modelo que outros reguladores agora estudam, reforçando a liderança da região nos modelos de autocuidado. Ainda assim, a saturação de genéricos e os controles de custos dos pagadores moderam o crescimento absoluto, aproximando o CAGR norte-americano da média global de 6,72%. A Europa compartilha maturidade semelhante, mas permanece um ponto focal para a expansão da saúde digital; o acordo entre Hims & Hers e ZAVA desbloqueou instantaneamente alcance em múltiplos países sem registros de licença prolongados.

Mercado de Medicamentos para Disfunção Erétil na APAC, América do Sul e MEA

A Ásia-Pacífico registrou o maior CAGR, de 10,04%, impulsionado pelo envelhecimento demográfico na China, no Japão e na Coreia do Sul, aliado à modernização regulatória. A revisão das diretrizes da China em 2025 acelera as análises de novos medicamentos, reduzindo os prazos de aprovação para menos de 200 dias e atraindo solicitações de licença transfronteiriças. As iniciativas de revitalização farmacêutica do Japão incluem isenções de taxas para submissões de ensaios digitais, incentivando patrocinadores globais a conduzir estudos de fase tardia localmente. Distribuidores regionais como a Zuellig Pharma adquiriram os direitos do Cialis nos mercados da ASEAN para consolidar cadeias de suprimentos e localizar o marketing. A América do Sul e o Oriente Médio & África ficam atrás em tamanho absoluto, mas apresentam adoção acelerada de farmácias on-line à medida que a penetração de smartphones avança. A inovação em gateways de pagamento no Brasil e na Arábia Saudita reduz as fricções de importação transfronteiriça, permitindo que marcas globais criem reconhecimento antes das aprovações regulatórias formais. No entanto, estruturas de reembolso fragmentadas e o estigma cultural persistente continuam sendo obstáculos estruturais. As perspectivas de longo prazo dependem do reconhecimento pela saúde pública de que a saúde sexual se intersecta com o gerenciamento mais amplo de doenças não transmissíveis, uma narrativa que ganha força entre os formuladores de políticas regionais.

Cenário Competitivo

O mercado de medicamentos para disfunção erétil apresenta uma estrutura moderadamente concentrada, onde as cinco principais marcas controlam receita global significativa. A gestão do Viagra pela Viatris enfrenta erosão por genéricos de baixo custo, levando a empresa a priorizar extensões de ciclo de vida, como filmes orodispersíveis, que visam consumidores orientados à discrição. A receita mista do segundo trimestre de 2024 ressaltou a vulnerabilidade aos penhasco de patentes, mas a pegada de fabricação global da Viatris continua sendo um fosso formidável. A Teva aproveita a escala e os primeiros registros de ANDA para inundar os mercados com sildenafil, tadalafil e vardenafil competitivos em preço, desviando participação dos titulares enquanto ainda lucra com eficiências de volume.

Os desafiantes nativos digitais competem em conveniência, agrupamento de serviços e comunidade de marca, em vez de propriedade de moléculas. A Hims & Hers dobrou a receita ano a ano ao curar pacotes de assinatura que combinam teleconsultas, medicamentos genéricos e diagnósticos domiciliares, estendendo assim a participação na carteira além de uma única classe terapêutica. A GoodRx e a Amazon Clinic são seguidores rápidos, explorando ecossistemas ricos em dados para personalizar ofertas e otimizar estoques.

Os inovadores de espaços em branco exploram nichos mal atendidos, como sprays nasais de início rápido e tópicos inclusivos de gênero. O SPONTAN da LTR Pharma se posiciona para protocolos de co-gestão em cardiologia, dado seu perfil de baixa exposição sistêmica. A Futura Medical visa penetrar nos mercados de transtorno de excitação feminina com uma variante aprimorada do Eroxon, multiplicando as vendas endereçáveis sem diluir o branding focado no público masculino. Os registros de patentes para terapias combinadas indicam que a rivalidade futura se estenderá a híbridos de dose fixa que abordam sintomas urinários comórbidos.

A competência regulatória torna-se uma arma competitiva à medida que as empresas disputam o status de venda livre. A divisão Opella da Sanofi está conduzindo o primeiro estudo de autosseleção do mundo real para o Cialis de venda livre, um movimento que poderia conceder vantagens de vários anos de vantagem nas prateleiras das farmácias. Os fabricantes incapazes de demonstrar a compreensão do consumidor sobre a rotulagem podem se ver excluídos do canal de crescimento mais rápido. No geral, a concorrência está mudando da química para o canal e a experiência do consumidor, alterando o manual farmacêutico tradicional dentro do mercado de medicamentos para disfunção erétil.

Líderes do Setor de Medicamentos para Disfunção Erétil

Pfizer Inc.

Bayer AG

Eli Lilly and Company

GSK plc

Lupin Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Medicamentos para Disfunção Erétil

- Pfizer

- Eli Lilly and Company

- Bayer

- Teva Pharmaceutical Industries

- Viatris

- Cipla

- Lupin

- Aurobindo Pharma

- Dr. Reddy’s Laboratories

- Sun Pharmaceuticals Industries

- Futura Medical plc

- Petros Pharmaceuticals

- Apricus Biosciences

- Vivus

- S.K. Chemicals

- LTR Pharma Pty Ltd

- Endo International

- Sanofi

- Glenmark Pharmaceuticals

Desenvolvimento Recente do Setor no Mercado de Medicamentos para Disfunção Erétil

- Janeiro de 2025: A divisão Opella da Sanofi recebeu autorização da FDA para iniciar um estudo de uso real para o Cialis de venda livre, o primeiro inibidor da PDE5 a atingir esta fase.

- Outubro de 2024: A Camber Pharmaceuticals introduziu comprimidos genéricos de Stendra nas dosagens de 50 mg, 100 mg e 200 mg após o vencimento da patente.

- Junho de 2024: A Teva lançou comprimidos genéricos de Viagra em todo os Estados Unidos, acelerando a erosão de preços no sildenafil.

Mercado de Medicamentos para Disfunção Erétil Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado global de medicamentos para disfunção erétil como agentes farmacológicos sujeitos e não sujeitos a receita médica, principalmente inibidores da PDE-5, análogos de prostaglandinas, agentes de ação central, dadores de óxido nítrico e novos mecanismos em pipeline, comercializados através de canais hospitalares, de retalho e online para o tratamento da disfunção erétil masculina. As estimativas de valor abrangem 17 países principais e refletem as vendas de produtos de marca e genéricos em dólares norte-americanos a preços ex-fabricante, convertidos trimestralmente.

Exclusão do âmbito: dispositivos mecânicos, implantes, terapia por ondas de choque e bombas de vácuo não são contabilizados.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Produto

- Viagra (Sildenafil)

- Cialis (Tadalafil)

- Levitra / Staxyn (Vardenafil)

- Stendra / Spedra (Avanafil)

- Zydena (Udenafil)

- Vitaros / Alprostadil

- Outros

- Por Classe de Medicamento

- Inibidores da PDE5

- Análogos de Prostaglandina

- Agentes de Ação Central

- Doadores de Óxido Nítrico / Novo Mecanismo de Ação

- Por Modo de Administração

- Comprimidos / Cápsulas Orais

- Filmes Orodispersíveis e Sublingual

- Tópico e Transdérmico

- Sprays Nasais

- Injetável / Intrauretral

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online e Plataformas Diretas ao Consumidor

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor entrevistaram urologistas em exercício, executivos de telemedicina, fornecedores de API a granel e grupos de compras de farmácias na América do Norte, Europa, Ásia e América Latina. Estas discussões permitiram verificar as tendências de diagnóstico, as quotas de pagamento direto, as margens das e-farmácias e a adoção emergente de formulações nasais/tópicas, permitindo-nos ajustar as conclusões secundárias e reconciliar anomalias regionais.

Investigação Documental

Começámos por mapear os indicadores de oferta e procura a partir de fontes abertas, como o National Health Interview Survey do U.S. CDC, as estatísticas de envelhecimento do Eurostat, os painéis de prevalência de diabetes da OMS e os dados comerciais do UN Comtrade que capturam os movimentos a granel de tadalafil e sildenafil. As atualizações regulatórias do FDA Orange Book, os relatórios de avaliação pública da EMA e os registos de patentes (Questel) ajudaram-nos a determinar o momento das ondas de genéricos e as reposições de preços. Os relatórios 10-K das empresas, as apresentações a investidores e as principais revistas de urologia forneceram padrões de dosagem típicos e preços médios de venda. As fontes acima mencionadas são ilustrativas e não esgotam o conjunto mais alargado consultado.

Dimensionamento de Mercado e Previsão

Uma construção epidemiológica de cima para baixo — população adulta masculina prevalente × prevalência de DE × taxa de procura de tratamento — gera o conjunto de doentes tratados, que é depois multiplicado por doses anuais ponderadas e ASPs. Verificações seletivas de baixo para cima, como volumes de saída de grossistas de amostra e volumes de prescrições online, moderam os totais. As principais variáveis do modelo incluem o crescimento da população masculina geriátrica, a incidência de diabetes, os níveis de penetração de genéricos, as taxas de consultas por telemedicina e as curvas de erosão do ASP pós-patente. Projetamos os valores de 2025-2030 através de regressão multivariada, ancorada nesses fatores mais o PIB per capita. A análise de cenários captura choques regulatórios ou de pipeline. As lacunas de dados nas divisões por distribuidor são colmatadas utilizando combinações de canais regionais obtidas a partir de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a rastreadores de vendas independentes e dados aduaneiros, antes de uma revisão por um analista sénior. Os modelos são atualizados de doze em doze meses, com revisões intercalares desencadeadas por aprovações importantes, mudanças para OTC ou tetos de preços, garantindo que os clientes recebem a perspetiva mais recente.

Como o Tamanho do Mercado de Medicamentos para Disfunção Erétil da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas variam frequentemente; as definições, os anos de base e a visibilidade dos canais raramente se alinham.

Explicitamos abertamente as inclusões, atualizamos anualmente e convertemos as moedas utilizando a mesma média do FMI, proporcionando aos decisores uma referência estável.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 4,84 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,92 mil milhões (2024) | Global Consultancy A | exclui genéricos e vendas de telemedicina na Ásia |

| USD 3,88 mil milhões (2024) | Industry Association B | limitado a comprimidos orais de PDE-5; utiliza preços de tabela |

| USD 2,90 mil milhões (2024) | Regional Consultancy C | contabiliza apenas sete países principais; atualizações bienais |

Em suma, as nossas escolhas de âmbito disciplinadas, a epidemiologia simultânea de cima para baixo e a validação de baixo para cima, e a cadência de atualização contínua tornam a linha de base da Mordor Intelligence a referência fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para disfunção erétil?

O mercado estava em USD 5,17 bilhões em 2026 e tem previsão de atingir USD 7,15 bilhões até 2031.

Qual produto detém a maior participação no mercado de medicamentos para disfunção erétil?

O Viagra reteve 44,78% da receita em 2025, mantendo sua liderança apesar da concorrência de genéricos.

Por que as farmácias digitais estão ganhando força no setor de medicamentos para disfunção erétil?

Elas combinam teleconsulta, prescrição eletrônica e entrega em domicílio, oferecendo discrição e preços mais baixos do que muitos pontos de venda no varejo.

Qual região está crescendo mais rapidamente para os medicamentos para disfunção erétil?

A Ásia-Pacífico está se expandindo a um CAGR de 10,04% graças à reforma regulatória e ao crescente acesso à saúde.

Quais novas formulações estão no horizonte?

Sprays nasais como o SPONTAN e géis tópicos de venda livre como o Eroxon prometem início de ação mais rápido e menos efeitos sistêmicos.

Página atualizada pela última vez em: