Tamanho e Participação do Mercado de Medicamentos para Epilepsia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Epilepsia por Mordor Intelligence

O tamanho do mercado de Medicamentos para Epilepsia deve crescer de USD 9,96 bilhões em 2025 para USD 10,41 bilhões em 2026 e está previsto para atingir USD 12,97 bilhões até 2031 a um CAGR de 4,5% no período 2026-2031.

Este avanço reflete o lançamento bem-sucedido de medicamentos antissíncopes de terceira geração, a rápida adoção de ferramentas de precisão genética e o crescimento dos serviços de tele-neurologia que melhoram a adesão ao tratamento. A demanda continua crescendo à medida que os médicos buscam agentes mais seguros para crises focais e epilepsia resistente a medicamentos, embora a pressão de preços decorrente do vencimento de patentes e as escassez periódicas de IFA (ingrediente farmacêutico ativo) moderem o impulso da receita total. A América do Norte mantém a liderança por meio de ampla cobertura de reembolso, enquanto a Ásia-Pacífico apresenta a trajetória mais forte à medida que China e Índia investem em campanhas de conscientização sobre epilepsia e ampliam o acesso a terapias avançadas. A intensidade competitiva está aumentando porque inovadores de nicho estão conquistando participação em indicações órfãs e ecossistemas de saúde digital.

Principais Conclusões do Relatório

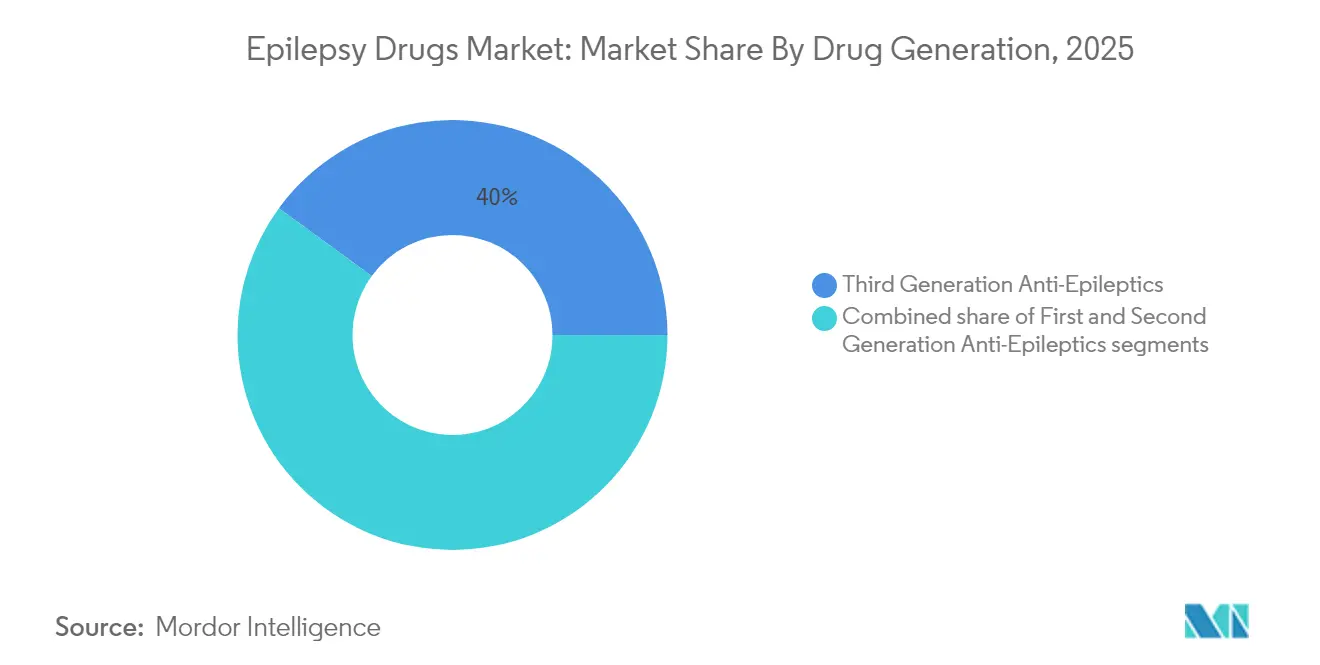

- Por geração de medicamento, os agentes de terceira geração lideraram com 39,96% da participação do mercado de medicamentos anti-epilépticos em 2025, enquanto os produtos de segunda geração estão no caminho para o CAGR mais rápido de 6,08% até 2031.

- Por tipo de crise, as crises focais representaram 60,88% do tamanho do mercado de medicamentos anti-epilépticos em 2025. Crises não classificadas ou combinadas devem registrar a maior taxa de crescimento de 5,76% até 2031.

- Por tipo de paciente, os adultos detinham 66,72% do tamanho do mercado de medicamentos anti-epilépticos em 2025; o segmento pediátrico registrará o CAGR mais forte de 6,29% até 2031.

- Por via de administração, as formulações orais capturaram 50,74% da participação de receita em 2025, enquanto os injetáveis devem expandir-se no ritmo mais rápido de 5,55% até 2031.

- Por canal de distribuição, as farmácias hospitalares lideraram com 40,21% da participação do mercado de medicamentos anti-epilépticos em 2025, mas as e-farmácias e outros canais alternativos experimentarão o crescimento mais rápido, crescendo a 6,68% até 2031.

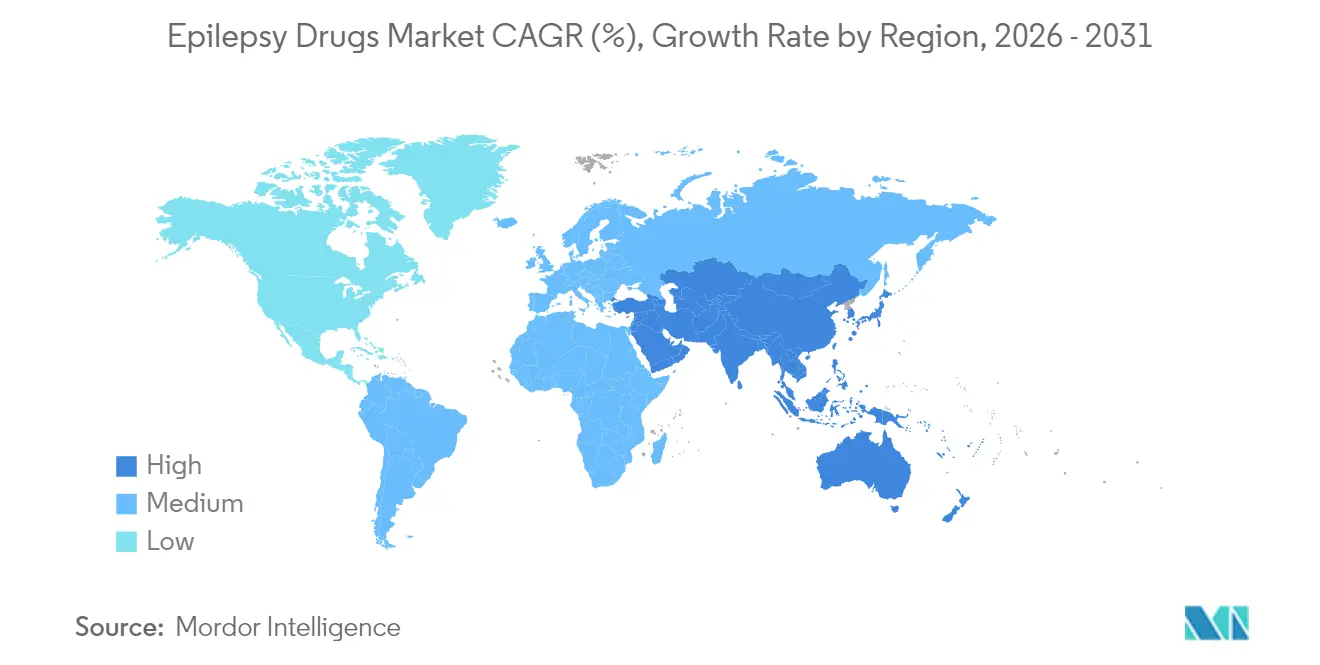

- Por geografia, a América do Norte liderou com 39,76% de participação do tamanho do mercado de medicamentos anti-epilépticos em 2025, enquanto a Ásia-Pacífico deve expandir-se a um CAGR de 5,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Epilepsia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de terceira geração com perfis de segurança mais favoráveis | +1.2% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente número de pacientes com epilepsia resistente a medicamentos | +1.0% | Global, mais forte em regiões com regulamentações favoráveis | Médio prazo (2 a 4 anos) |

| Genética de precisão e diagnósticos de EEG aprimorados por IA | +0.9% | América do Norte, Europa, centros avançados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida adoção da tele-neurologia impulsionando a adesão | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos em pipelines baseados em canabinoides e neuroesteroides | +0.7% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Incentivos para medicamentos órfãos para encefalopatias raras | +0.6% | Global, mais forte em regiões com regulamentações favoráveis | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Aprovações de Medicamentos Antissíncopes de Terceira Geração com Perfis de Segurança Aprimorados

Os reguladores globais estão aprovando um fluxo constante de agentes de próxima geração, como cenobamate, brivaracetam, canabidiol e formulações nasais de diazepam, que demonstram taxas mais elevadas de redução de crises e menos reações adversas do que os medicamentos tradicionais. A SK Biopharmaceuticals reportou um aumento de 46,6% ano a ano nas vendas do Xcopri para USD 102,4 milhões no primeiro trimestre de 2025.[1]Equipe Editorial da NeurologyLive, "Atualização de Ações da FDA, Abril de 2025," neurologylive.com Dados do mundo real apresentados na reunião de 2025 da Academia Americana de Neurologia mostraram uma redução mediana de 84% nas crises em adultos com crises focais tratados com cenobamate, enquanto um estudo observacional israelense citou 27,5% de liberdade de crises entre pacientes farmacorresistentes usando a mesma molécula.[2]A.A. Khan & M.A. Khan, "Medicamentos Órfãos no Tratamento da Epilepsia – Uma Revisão," Epilepsy & Behavior Reports, sciencedirect.com A decisão da FDA em abril de 2025 de estender o spray nasal de diazepam para crianças de 2 a 5 anos amplia as opções de resgate. Coletivamente, esses avanços elevam as expectativas de melhores resultados a longo prazo e incentivam os médicos a transferir casos resistentes ao tratamento para regimes mais recentes.

A Genética de Precisão e os Diagnósticos de EEG Aprimorados por IA Estão Melhorando a Seleção de Medicamentos e as Taxas de Sucesso do Tratamento

Os algoritmos de inteligência artificial agora analisam milhões de registros clínicos para identificar epilepsias monogênicas anos antes do diagnóstico típico, possibilitando uma terapia mais precoce e adequada. O Hospital Infantil da Filadélfia validou um modelo que detecta epilepsias genéticas 3,6 anos mais cedo ao rastrear 89 milhões de anotações de 32.000 pacientes.[3]Hospital Infantil da Filadélfia, "Assinaturas clínicas de epilepsias genéticas precedem o diagnóstico," chop.edu O sequenciamento completo do exoma apresenta uma taxa de acerto diagnóstico de 14%, e 59% dessas descobertas se alinham com terapias de precisão, embora a adoção no mundo real ainda esteja defasada em 32% por razões de reembolso e acesso. À medida que a cobertura dos pagadores se amplia e a IA obtém aprovação regulatória, espera-se que os médicos combinem insights de genótipo com medicamentos de terceira geração, reforçando vias de cuidado personalizado em todo o mercado de medicamentos anti-epilépticos.

Rápida Adoção de Plataformas de Tele-Neurologia, Aumentando a Frequência de Renovação de Prescrições e a Adesão a Longo Prazo

A Sociedade Americana de Epilepsia apoia formalmente a telessaúde para o manejo da epilepsia e defende a flexibilidade regulatória para manter a prescrição remota em vigor.[4]Sociedade Americana de Epilepsia, "Declaração de Posição sobre Telessaúde," aesnet.org A SK Biopharmaceuticals e a Eurofarma estão desenvolvendo um serviço de telemedicina para epilepsia com tecnologia de IA voltado para usuários nos EUA, antecipando um segmento de cuidados remotos de USD 1,8 bilhão até 2032. Estudos controlados revelam que lembretes de terapia observada por vídeo e ferramentas digitais de psicoeducação reduzem materialmente as taxas de ausência e melhoram a adesão, especialmente entre populações do Medicaid e minorias, reforçando a durabilidade da receita para os participantes do mercado de medicamentos anti-epilépticos.

Incentivos para Medicamentos Órfãos Acelerando Terapias para Encefalopatias Epilépticas Raras

Sete tratamentos antissíncopes agora possuem designações de medicamento órfão nos Estados Unidos e na União Europeia, aproveitando benefícios fiscais, isenções de taxas e janelas de exclusividade de 7 a 10 anos. Histórias de sucesso como a fenfluramina para as síndromes de Dravet e Lennox-Gastaut validam o modelo e encorajam os patrocinadores a avançar programas de pequena população que desfrutam de latitude de precificação premium. Com as encefalopatias do desenvolvimento e epilépticas frequentemente resistentes aos medicamentos convencionais, as vias órfãs são centrais para satisfazer as necessidades clínicas não atendidas e oferecem uma proteção comercial atraente contra os genéricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de patentes de marcas tradicionais | -0.7% | Global, pronunciado em mercados maduros | Curto prazo (≤ 2 anos) |

| Escassez recorrente de IFA para moléculas-chave | -0.5% | Global, aguda em economias emergentes | Médio prazo (2 a 4 anos) |

| Controles rigorosos dos pagadores | -0.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Titulação complexa e monitoramento de segurança | -0.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes Corrói as Margens das Marcas Líderes Tradicionais de Medicamentos Anti-Epilépticos

O Vimpat da UCB e vários outros líderes de longa data enfrentam quedas acentuadas de preços à medida que as proteções exclusivas expiram. A Comissão Federal de Comércio está examinando as táticas do setor para bloquear ou atrasar a entrada de genéricos e insiste que as economias cheguem aos pacientes. Embora a erosão possa superar 70% no primeiro ano após o vencimento, ela também leva os prescritores a experimentar agentes inovadores ainda sob patente, deslocando o volume para empresas que mantêm pipelines ricos em estágio avançado.

Escassez Recorrente de IFA para Carbamazepina e Levetiracetam Perturbam a Continuidade do Fornecimento

A capacidade de fabricação concentrada combinada com gargalos de transporte resultou em mais de 1.000 escassez de medicamentos na Suécia durante 2023, uma tendência ecoada em todo o mundo. Interrupções na terapia podem desencadear crises de escape e elevar o risco de hospitalização. Os reguladores estão exigindo notificações mais antecipadas de escassez, enquanto os compradores hospitalares diversificam as fontes e constroem estoques de reserva, mas a incerteza de médio prazo persiste, levando os sistemas de saúde a adotar moléculas mais recentes com cadeias de fornecimento mais seguras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração de Medicamento: Medicamentos de Terceira Geração Redefinem os Padrões de Cuidado

Os compostos de terceira geração dominaram com 39,96% de participação do mercado de medicamentos anti-epilépticos em 2025, graças à segurança superior e à ação de duplo mecanismo. Os dados da fase 3 do cenobamate mostraram 25,8% de liberdade de crises ao longo de 12 meses em doses variadas. Esse progresso sustenta uma previsão em que o segmento amplia sua liderança até 2031, enquanto os agentes de segunda geração crescem a um CAGR de 6,08% com base na ampla familiaridade do mundo real e nos perfis favoráveis de efeitos colaterais.

No futuro, a sinergia entre medicamentos de terceira geração e diagnósticos de precisão provavelmente acelerará as mudanças de terapia para pacientes refratários, ancorando os fluxos de receita para os inovadores. Mesmo assim, os pilares de primeira geração permanecem fundamentais em ambientes com recursos limitados devido à farmacocinética bem conhecida e ao baixo custo, preservando um cenário de múltiplos níveis dentro do mercado de medicamentos anti-epilépticos.

Por Tipo de Crise: Terapias para Crises Focais Ancoram a Demanda

As crises focais representaram 60,88% do tamanho do mercado de medicamentos anti-epilépticos em 2025, uma posição que reflete a maior prevalência de condições de início parcial globalmente. As escolhas de primeira linha incluem lamotrigina e levetiracetam, enquanto a carbamazepina mantém ampla aceitação em regiões sensíveis ao custo.

O segmento de Crises Não Classificadas/Combinadas deve registrar uma taxa de crescimento de 5,76% durante o período de previsão. A pesquisa genômica revela arquiteturas distintas para epilepsias focais versus generalizadas, oferecendo aos desenvolvedores de pipeline novos alvos. À medida que o rastreamento de precisão se torna rotineiro, os médicos esperam ajustar a terapia mesmo dentro do subgrupo focal, gerando crescimento incremental de volume e maior adesão em todo o mercado de medicamentos anti-epilépticos.

Por Tipo de Paciente: O Cuidado Pediátrico Acelera com Formulações Personalizadas

Os adultos representaram 66,72% de participação em 2025, mas as prescrições pediátricas estão expandindo a um CAGR de 6,29% devido ao diagnóstico genético precoce e às formas de dosagem adequadas para crianças. A extensão da FDA do spray nasal de diazepam para idades de 2 a 5 anos destaca o impulso nas terapias de resgate para coortes mais jovens.

O segmento pediátrico deve registrar uma taxa de crescimento de 6,29%, a mais alta entre todos os subsegmentos, durante o período de previsão. Metade das crianças alcança o controle de crises com seu primeiro medicamento, e os painéis genéticos de precisão agora aceleram o caminho para os regimes ideais. À medida que o reembolso se amplia para EEG vestível e tele-pediatria, as famílias obtêm melhor acesso, fortalecendo as perspectivas do mercado de medicamentos anti-epilépticos em neurologia pediátrica.

Por Via de Administração: Formulações Orais Mantêm a Primazia, mas a Demanda por Injetáveis Cresce

Os produtos orais detinham 50,74% da participação de receita em 2025 devido à facilidade de uso ao longo de longos horizontes de tratamento. A FDA aprovou uma suspensão oral de cenobamate em 2024 para auxiliar pacientes com dificuldades de deglutição.

O segmento de injetáveis deve registrar uma taxa de crescimento de 5,55% durante o período de previsão. As vias injetáveis e nasais/bucais, essenciais para o resgate no estado de mal epiléptico, estão crescendo mais rapidamente à medida que os hospitais refinam os protocolos de resposta rápida. As bombas subcutâneas emergentes prometem entrega contínua para casos graves, ampliando as opções terapêuticas e reforçando as diversas necessidades de administração do mercado de medicamentos anti-epilépticos.

Por Canal de Distribuição: Farmácias Hospitalares Dominam os Volumes enquanto as E-Farmácias Crescem Rapidamente

As dispensárias hospitalares capturaram 40,21% da participação do mercado de medicamentos anti-epilépticos em 2025 por meio da estreita colaboração com médicos e do estoque de emergência. A gestão liderada por farmacêuticos em ambientes de internação melhora a precisão da dosagem e o monitoramento de eventos adversos.

O segmento de outros, incluindo farmácias online, deve registrar uma taxa de crescimento de 6,68%, a mais alta entre todos os subsegmentos, durante o período de previsão. As farmácias online combinadas com a tele-neurologia apresentam o vetor de crescimento mais rápido. A colaboração da Eurofarma com a SK Biopharmaceuticals demonstra a logística direta ao paciente que apoia a adesão à renovação em terapias crônicas. Essa abordagem omnicanal expande o alcance farmacêutico e intensifica a concorrência no mercado de medicamentos anti-epilépticos.

Análise Geográfica

A América do Norte detinha 39,76% de participação do mercado de medicamentos anti-epilépticos em 2025 devido à cobertura abrangente de seguros, à densidade de especialistas e à rápida adoção de produtos de terceira geração. O aumento de 46,6% nas vendas do Xcopri no primeiro trimestre de 2025 ressalta o apetite da região por terapias diferenciadas. A flexibilidade regulatória apoia programas de renovação de prescrições por telessaúde que melhoram a adesão, mas as políticas de contenção de custos criam pressão descendente sobre os preços e mantêm o CAGR em 3,82% até 2031.

A Ásia-Pacífico exibe o CAGR mais rápido de 5,74% à medida que os governos ampliam os orçamentos de saúde pública e expandem a infraestrutura de diagnóstico. Apesar do progresso considerável, a lacuna de tratamento da China persiste, sublinhando a oportunidade latente para genéricos de marca e com qualidade assegurada. Os ensaios clínicos em estágio avançado do Japão para formulações de canabidiol e o impulso da Índia em direção à fabricação local diversificam o conjunto de ofertas regionais e aceleram o crescimento dentro do mercado de medicamentos anti-epilépticos.

A Europa equilibra a inovação com controles rigorosos de custos, produzindo um CAGR estável de 4,18%. A SK Biopharmaceuticals comercializa cenobamate em 23 países europeus por meio da Angelini, buscando maior penetração em casos refratários. A América do Sul e o Oriente Médio e África, embora menores, avançam em projetos-piloto de telemedicina e diretrizes diagnósticas pragmáticas adaptadas a ambientes com recursos limitados. Esses esforços coletivamente aumentam a conscientização, reduzem o estigma e expandem a presença do mercado de medicamentos anti-epilépticos nas economias emergentes.

Análise da cadeia de valor

A cadeia de valor de medicamentos para epilepsia começa com as principais matérias-primas (KSMs) e intermediários químicos que alimentam a síntese de IFAs. Em seguida, passa pela formulação de dosagem final (comprimidos/cápsulas, suspensões orais, injetáveis e produtos de resgate nasais/bucais) e embalagem secundária. A partir daí, os IFAs e produtos finais normalmente passam por distribuidores globais e atacadistas nacionais antes de chegar às farmácias hospitalares (um canal líder em 2025) e às redes de varejo/e-farmácia. Prescritores especialistas e serviços integrados de teleneurologia estão cada vez mais influenciando a captação de demanda e o comportamento de reabastecimento.

A concentração upstream é uma restrição recorrente. A US Pharmacopeia (USP) destacou a vulnerabilidade ligada a gargalos de KSMs e ao fornecimento de um único país, e sua atualização de abril de 2026 sinalizou 100 medicamentos agudos e crônicos em risco de falta de fornecimento devido a restrições upstream. Para moléculas maduras como carbamazepina e levetiracetam, a capacidade de fabricação concentrada e as linhas multiproduto podem amplificar o risco de disrupção. Como resultado, os compradores estão cada vez mais qualificando fontes alternativas, adicionando margens de segurança para protocolos de emergência hospitalar e favorecendo produtos com pegadas de fornecimento mais resilientes quando escassezes ameaçam a continuidade dos cuidados.

Cenário Competitivo

O nível superior é composto por UCB, Pfizer e Novartis, cujos amplos portfólios e redes de distribuição garantem contratos hospitalares de grande volume. Inovadores de médio porte como SK Biopharmaceuticals, Jazz Pharmaceuticals e Marinus capturam nichos de alto valor em epilepsias genéticas raras e resistentes a medicamentos. Os movimentos estratégicos incluem a joint venture de tele-neurologia da SK Biopharmaceuticals com a Eurofarma e o reforço da Jazz em evidências do mundo real para expandir o Epidiolex para novas geografias.

A concorrência depende cada vez mais de serviços digitais complementares que agrupam ferramentas de adesão à medicação e análises remotas de EEG. As empresas que correm para incorporar triagem por IA e dosagem observada por vídeo em seus ecossistemas de marca criam relacionamentos duradouros com os pacientes, garantindo participação em todo o mercado de medicamentos anti-epilépticos. Os vencimentos de patentes permanecem um campo de batalha fundamental: enquanto os genéricos corroem as receitas tradicionais, eles liberam orçamento para os prescritores experimentarem medicamentos órfãos premium, alterando a dinâmica dos canais.

A supervisão regulatória das táticas de precificação adiciona complexidade. O histórico de litígios ativos da Comissão Federal de Comércio sinaliza que as extensões de exclusividade enfrentarão maior escrutínio, levando as empresas a priorizar mecanismos únicos e vias órfãs para o crescimento. Em conjunto, o setor de medicamentos anti-epilépticos está transitando para uma arena híbrida onde a inovação terapêutica, os diagnósticos de precisão e o engajamento digital decidem os vencedores a longo prazo.

Líderes do Setor de Medicamentos para Epilepsia

Jazz Pharmaceuticals PLC

Novartis AG

Pfizer Inc.

SK Biopharmaceuticals Co. Ltd.

UCB SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno de terapias de precisão para encefalopatias epilépticas e do desenvolvimento, e de formulações de gestão do ciclo de vida que reduzem barreiras de administração no mundo real. A Praxis Precision Medicines avançou programas de subtipos genéticos em 2026, incluindo a aceitação pela FDA do NDA para relutrigine em encefalopatias epilépticas e do desenvolvimento SCN2A/SCN8A (com data-alvo de ação de 27 de setembro de 2026), e a Designação de Terapia Inovadora para elsunersen (PRAX-222) em SCN2A-DEE. Essas etapas apontam para um caminho regulatório mais claro para segmentos de epilepsia de pequena população e alta necessidade não atendida, que ficam fora da concorrência tradicional de ASMs de amplo espectro.

Outra área de oportunidade é a infraestrutura de entrega e acesso centrada no paciente, que melhora a adesão e expande as coortes tratáveis, com relevância particular para pediatria e pacientes com dificuldades de deglutição. Em junho de 2026, a SK Life Science relatou a aceitação pela FDA para revisão de um NDA investigacional de suspensão oral de cenobamato para crises focais (com data-alvo de ação de 31 de janeiro de 2027). Esse progresso alinha a inovação em formulação com a mudança do mercado em direção a terapias de terceira geração e conveniência diferenciada. A atividade em estágio avançado também continua sendo um ponto de referência para a diversificação de mecanismos na epilepsia focal, incluindo a apresentação da Fase 3 X-TOLE2 da Xenon Pharmaceuticals e dados de longo prazo para azetukalner (juntamente com a intenção declarada de submeter um NDA no terceiro trimestre de 2026). Juntos, esses desenvolvimentos apoiam espaço para novos entrantes de marca, mesmo que os controles dos pagadores e a pressão de preços de genéricos continuem a restringir produtos mais antigos.

Desenvolvimentos recentes do setor

- Junho de 2026: A SK Life Science relatou a aceitação pela FDA para revisão de um NDA para uma suspensão oral investigacional de cenobamato para crises focais. O pedido tem como alvo pacientes que precisam de uma opção não comprimida, estendendo o valor do ciclo de vida para uma terapia líder de terceira geração. O progresso na revisão da FDA também aumenta a importância de formulações diferenciadas como defesa contra pressões de step-therapy e substituição genérica.

- Abril de 2025: A FDA expandiu o spray nasal de diazepam (Valtoco) para crianças entre 2 e 5 anos para episódios agudos de crises. A expansão do rótulo ampliou o acesso à terapia de resgate na pediatria, apoiando a adoção de tratamentos agudos não orais através de canais hospitalares e ambulatoriais. Também reforçou o interesse de investimento em formulações apropriadas para a idade e vias de administração amigáveis para cuidadores.

- Dezembro de 2024: A FDA aprovou o diazepam (Libervant) para clusters de crises agudas em crianças de 2 a 5 anos. A aprovação adicionou outra opção de resgate pediátrico e aumentou a intensidade competitiva em formatos de entrega de benzodiazepínicos de ação rápida. As indicações pediátricas expandidas aumentaram ainda mais o papel da distribuição especializada e dos programas de educação para apoiar o uso domiciliar correto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de medicamentos para epilepsia inclui medicamentos prescritos usados para prevenir ou reduzir episódios de crises em pessoas diagnosticadas com epilepsia, em ambientes de tratamento de rotina e refratários. Os valores são capturados como receitas de medicamentos no nível do fabricante, em USD, para o ano definido.

Exclusões de escopo: este escopo não conta diagnóstico de epilepsia, monitoramento, dispositivos, cirurgia, terapia dietética ou serviços de apoio não farmacológicos.

Visão geral da segmentação

- Por Geração de Medicamento

- Anti-Epilépticos de Primeira Geração

- Anti-Epilépticos de Segunda Geração

- Anti-Epilépticos de Terceira Geração

- Por Tipo de Crise

- Crises Focais (Parciais)

- Crises Generalizadas

- Crises Não Classificadas / Combinadas

- Por Tipo de Paciente

- Adulto

- Pediátrico

- Por Via de Administração

- Oral

- Intravenoso

- Nasal / Bucal

- Subcutâneo

- Por Canal de Distribuição

- Farmácia Hospitalar

- Farmácia de Varejo

- Outros

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma visão clara do conjunto de pacientes e da parcela tratada, e depois vincula essa demanda ao uso terapêutico e aos sinais de preços. Fontes públicas como a Organização Mundial da Saúde, o banco de dados de medicamentos e atualizações de rotulagem da FDA dos EUA, o CDC dos EUA e os sistemas de saúde nacionais dos principais países são usados para verificar tendências de diagnóstico, diretrizes de tratamento e o momento das aprovações.

Também nos referimos a fontes como periódicos de neurologia e epilepsia revisados por pares, registros de ensaios clínicos e estatísticas de comércio ou alfândega, quando ajudam a explicar os padrões de fornecimento de ingredientes ativos. Registros de empresas, apresentações a investidores e imprensa confiável são usados para validar mudanças no ciclo de vida das marcas e grandes eventos de genéricos. Assinaturas pagas para dados financeiros de empresas, bancos de dados de patentes e dados de comércio no nível de embarque são usadas seletivamente para preencher lacunas que os dados públicos não conseguem cobrir. Esta lista não é exaustiva, e muitas outras fontes públicas foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o que o modelo documental sugere, especialmente para troca de terapia, persistência de dosagem e corredores de preços regionais. Conversamos com uma combinação de prescritores, partes interessadas de canais hospitalares e de varejo, e participantes do setor em APAC, EMEA e Américas, para que as suposições pudessem ser refinadas onde o reembolso local ou a penetração de genéricos alteram o quadro de demanda.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | APAC: 40% |

| Nível médio: 44% | Líderes funcionais/de unidade: 25% | EMEA: 34% |

| Empresas menores: 18% | Gerentes: 60% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando lógica top-down, na qual as taxas de prevalência e diagnóstico criam um conjunto de demanda que é filtrado pela parcela tratada, mix terapêutico e dosagem típica, para chegar ao consumo e valor implícitos. Os resultados são então cruzados com aproximações bottom-up seletivas, como consolidações por país amostradas de moléculas-chave, verificações de canal sobre a adoção de terapias mais novas e verificações de preço médio de venda (ASP) multiplicado pelo volume para manter os totais realistas.

As entradas que movem o modelo incluem a prevalência de epilepsia e a população diagnosticada, a divisão entre monoterapia e terapia adjuvante, a penetração de genéricos por molécula, o momento de lançamento e perda de exclusividade, e o preço líquido no nível regional após descontos típicos e efeitos de reembolso. Onde os dados de país são escassos, tratamos as lacunas usando mercados substitutos com estrutura de reembolso e diretrizes de tratamento semelhantes, e depois revisamos com especialistas para evitar estender demais um padrão de um país para outro.

As previsões são criadas usando análise de cenários apoiada por linhas de tendência para prevalência tratada, troca de terapia e erosão de preços, e depois ajustadas para o ritmo de aprovação descrito nas entrevistas. Mantemos as suposições explícitas para que o modelo possa ser reexecutado se uma grande mudança de rótulo ou uma nova onda de genéricos alterar a curva de demanda e preço.

Validação de dados e ciclo de atualização

A validação é feita em etapas, para que resultados inusuais sejam detectados precocemente e corrigidos antes da aprovação final. Comparamos os totais com sinais independentes, como tendências de pacientes tratados, indicadores de prescrição e canal disponíveis em relatórios públicos, e trajetórias de receita de moléculas importantes, e então investigamos variações que não correspondem ao que as partes interessadas relatam em campo.

Antes da publicação, o modelo é revisado por outro analista, e quaisquer grandes mudanças acionam reverificações de entradas-chave, como corredores de preço, momento dos genéricos e ponderações regionais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas por uma revisão final pré-entrega para que os clientes recebam a visão mais atual.

Tamanho do mercado de medicamentos para epilepsia segundo a Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para medicamentos para epilepsia podem parecer muito distantes, mesmo quando o tema parece o mesmo, porque cada editora faz escolhas diferentes sobre limites de escopo, tratamento de moeda e como projeta os preços ao longo do tempo. As diferenças também aparecem quando um estudo depende mais de preços de tabela, enquanto outro enfatiza preços líquidos e realidades de reembolso que variam por região.

Um fator comum de discrepância neste mercado é se a estimativa conta apenas as receitas de medicamentos antiepilépticos prescritos no nível do fabricante, ou se mistura terapêuticas de neurologia adjacentes, valor de serviços hospitalares ou usos anticonvulsivantes mais amplos além da epilepsia. Outro fator é o momento, já que o mês de conversão cambial, as datas de entrada de genéricos e os métodos de erosão do preço médio de venda (ASP) podem alterar materialmente os totais. A reverificação regular dessas variáveis, vinculada a novas aprovações e mudanças de rótulo, é o que mantém o modelo atualizado para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,96 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 11,13 bilhões de USD (2024) | Usa um ano-base diferente e frequentemente aplica uma progressão de preços mais rápida no período de previsão, o que pode implicitamente subestimar a erosão de preço de genéricos que varia por molécula e região. |

| Empresa de Pesquisa de Mercado B | 11,20 bilhões de USD (2024) | Pode incluir uma estrutura terapêutica anticonvulsivante mais ampla e cobertura de via mais abrangente, sem tornar a base de receita e os ajustes de preço líquido de forma consistentemente comparável entre países. |

A dispersão entre os três valores é explicada principalmente pela seleção do ano-base, pela forma como os preços líquidos são normalizados e se a receita de terapias adjacentes é misturada no conjunto de medicamentos exclusivamente para epilepsia. Ao manter as suposições visíveis e verificá-las em relação à prática de tratamento e a eventos de momento, chegamos a um número prático que pode ser rastreado até a demanda dos pacientes, o mix terapêutico e a lógica de preços.

Principais Perguntas Respondidas no Relatório

Qual tendência terapêutica está reformulando os protocolos de tratamento para epilepsia resistente a medicamentos?

Os médicos estão prescrevendo cada vez mais agentes de terceira geração, como cenobamate e brivaracetam, cujos mecanismos duplos e tolerabilidade aprimorada elevam as taxas de liberdade de crises em pacientes refratários.

Como os testes genéticos estão influenciando as decisões de prescrição no cuidado da epilepsia?

O sequenciamento completo do exoma de rotina e a interpretação de variantes assistida por IA ajudam os neurologistas a combinar pacientes com terapias direcionadas mais rapidamente, reduzindo o ciclo de tentativa e erro comum com medicamentos de amplo espectro.

Qual é o papel das plataformas de tele-neurologia na adesão à medicação?

As consultas por vídeo e os lembretes digitais de renovação reduzem as taxas de ausência às consultas e apoiam a dosagem contínua, levando a menos crises de escape e maior satisfação dos pacientes.

Por que as formulações à base de canabinoides estão ganhando aceitação entre os profissionais de saúde?

Evidências de estudos controlados mostram que os produtos de canabidiol purificado podem reduzir substancialmente a frequência de crises em síndromes genéticas graves onde os agentes convencionais oferecem alívio limitado.

Qual é a principal preocupação da cadeia de fornecimento para moléculas anti-epilépticas de longa data?

Escassez intermitente de ingredientes farmacêuticos ativos como carbamazepina e levetiracetam perturbam os estoques das farmácias, levando os hospitais a estocar terapias alternativas e diversificar as fontes.

Quais são as principais restrições que o mercado de medicamentos anti-epilépticos enfrenta?

Os desafios de curto prazo incluem vencimentos de patentes que comprimem as margens e escassez recorrente de IFA para moléculas-chave, ambos podendo perturbar o fornecimento e os preços.

Página atualizada pela última vez em: