Tamanho e Participação do Mercado de Software de Barramento de Serviço Empresarial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

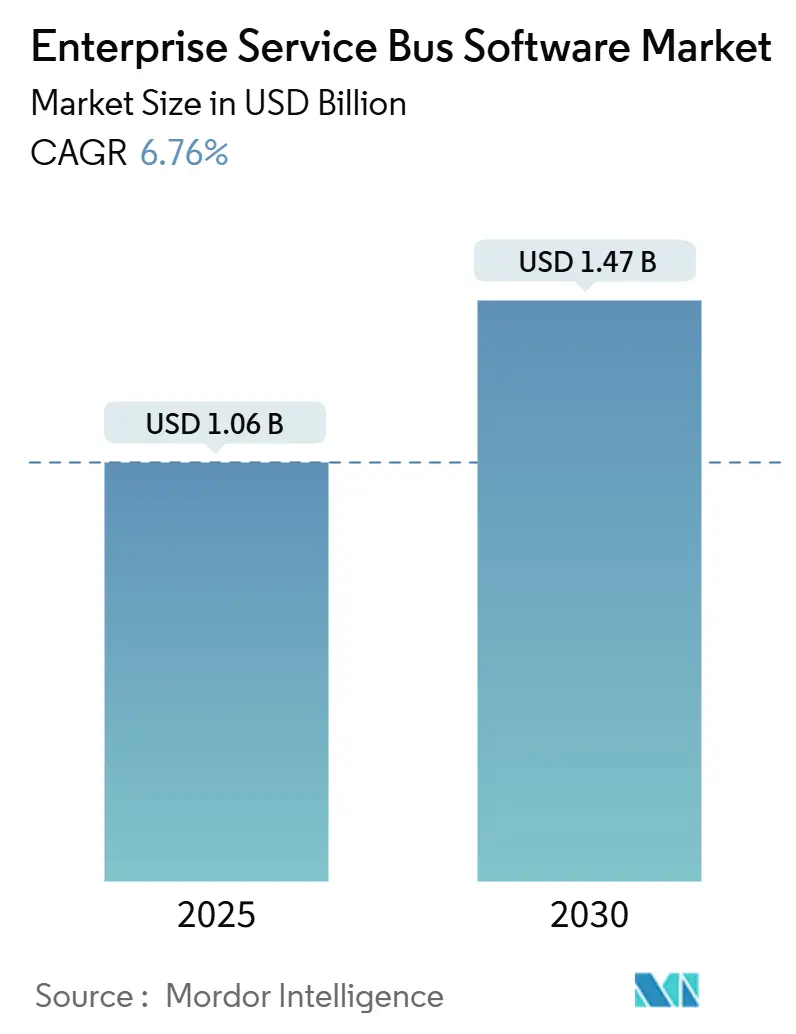

| Tamanho do Mercado (2025) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Barramento de Serviço Empresarial por Mordor Intelligence

O tamanho do mercado de Software de Barramento de Serviço Empresarial está em USD 1,06 bilhão em 2025 e tem previsão de atingir USD 1,47 bilhão até 2030, refletindo um CAGR de 6,76%. Esse ritmo constante sinaliza um setor que equilibra investimentos legados em instalações locais com alternativas nativas de nuvem que prometem menores custos operacionais e ciclos de iteração mais rápidos. A demanda cresce à medida que microsserviços, streaming de dados em tempo real e agendas digitais lideradas por governos ampliam a lacuna de integração que APIs ponto a ponto não conseguem suprir. Os fornecedores se diferenciam por credenciais de conformidade, assistência de IA incorporada e conectores verticais pré-construídos, enquanto os compradores avaliam o custo total de propriedade, mandatos de residência de dados e escassez de talentos em integração. A intensidade competitiva permanece moderada, com os cinco principais fornecedores coletivamente abaixo da marca de 50%, deixando espaço para especialistas de código aberto e regionais conquistarem cargas de trabalho em geografias de crescimento acelerado.

Principais Conclusões do Relatório

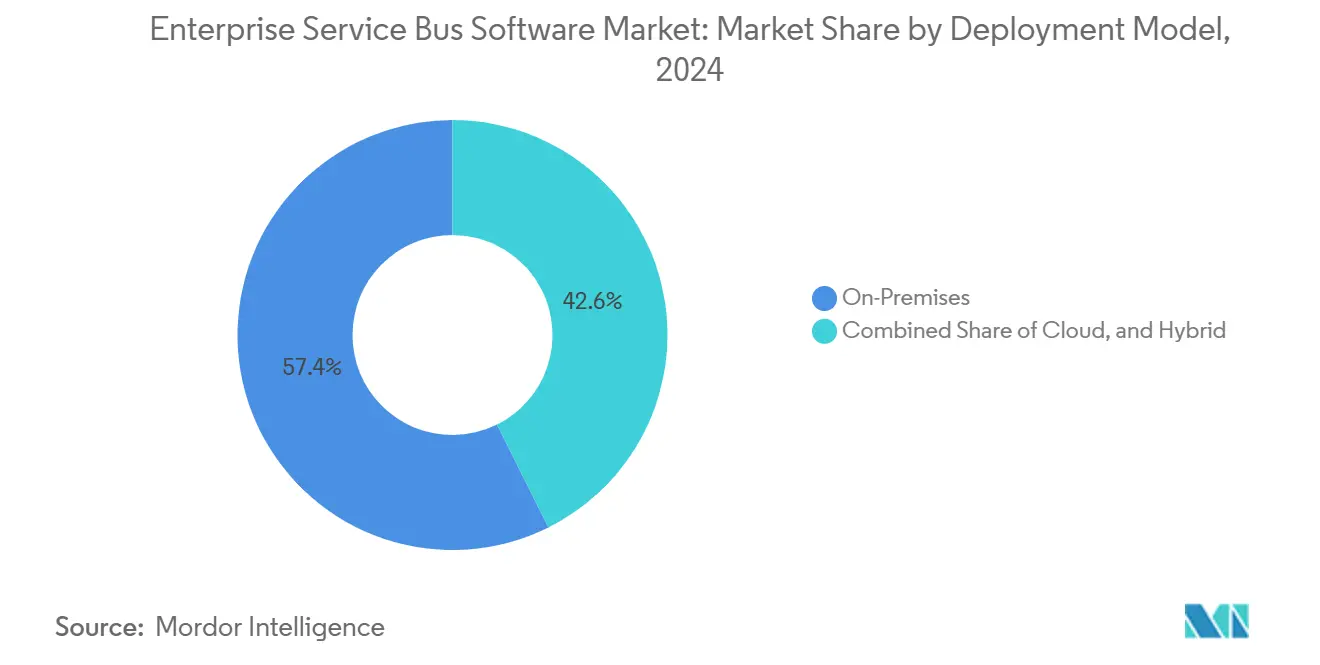

- Por modelo de implantação, as instalações Locais lideraram com 57,36% de participação na receita em 2024, enquanto as arquiteturas Híbridas avançam a um CAGR de 8,46% até 2030.

- Por tamanho da organização, as grandes empresas detinham 68,37% da participação do mercado de Software de Barramento de Serviço Empresarial em 2024; espera-se que as Pequenas e Médias Empresas se expandam a um CAGR de 7,81% até 2030.

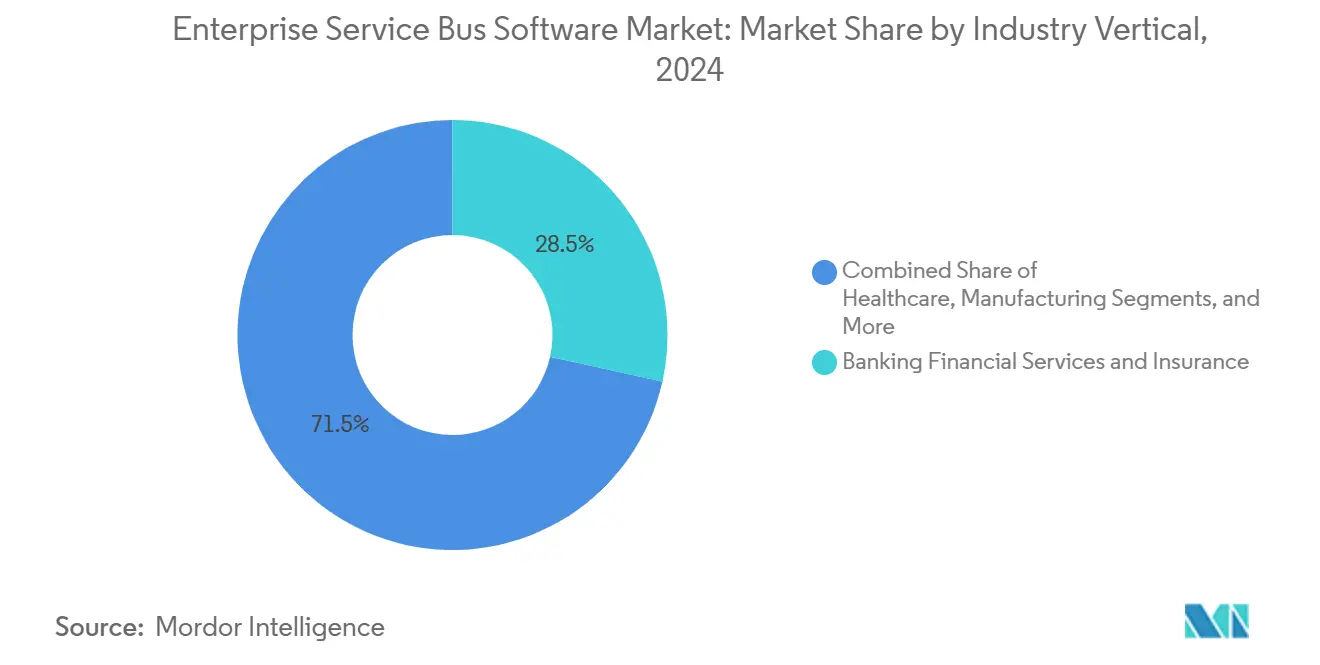

- Por vertical do setor, Serviços Bancários, Financeiros e de Seguros responderam por 28,48% do tamanho do mercado de Software de Barramento de Serviço Empresarial em 2024, e a Saúde tem projeção de crescer a um CAGR de 8,67% até 2030.

- Por componente, as licenças de Software comandaram 71,24% da receita de 2024, enquanto os Serviços crescem a um CAGR de 7,93% até 2030.

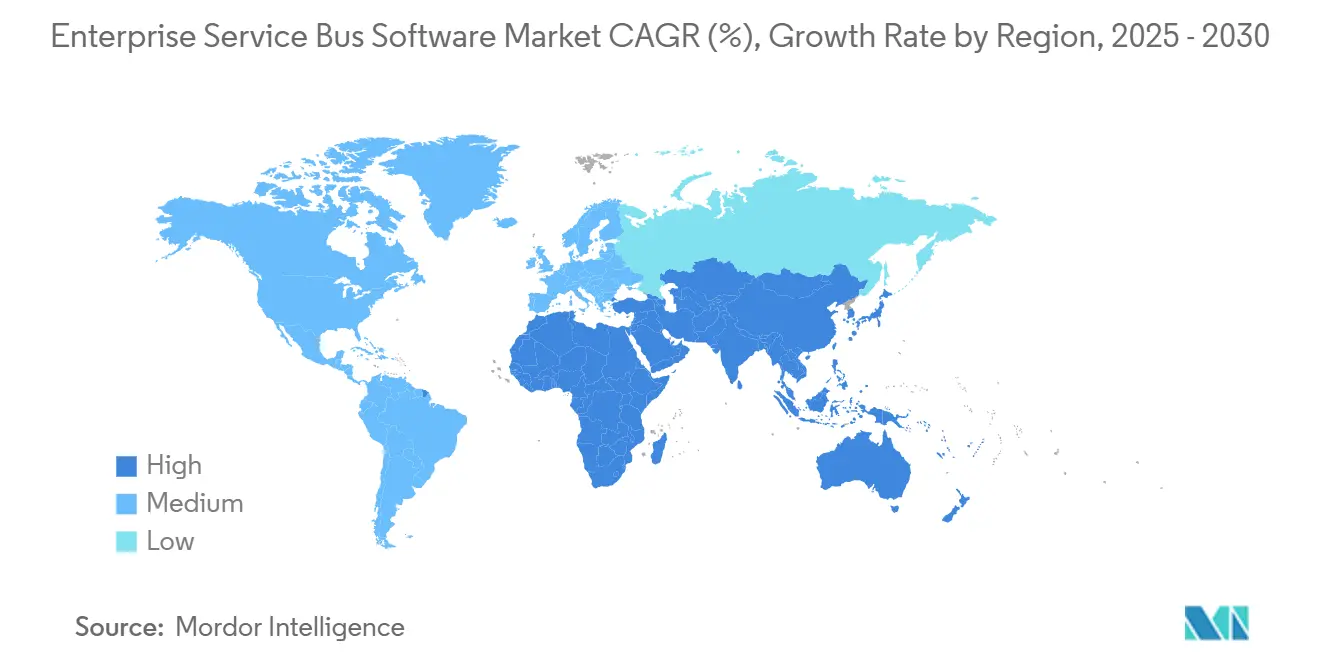

- Por geografia, a América do Norte contribuiu com 34,29% de participação em 2024, e a Ásia-Pacífico tem previsão de crescer a um CAGR de 8,74% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Barramento de Serviço Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Arquitetura de Microsserviços entre Grandes Empresas | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ascensão das Necessidades de Integração Híbrida e Multinuvem | +1.4% | Global, particularmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Streaming de Dados em Tempo Real em Aplicações Heterogêneas | +1.1% | Global, com tração inicial nos setores de Serviços Bancários, Financeiros e de Seguros e TI e Telecomunicações | Médio prazo (2 a 4 anos) |

| Aceleração das Iniciativas de Transformação Digital Pós-Pandemia | +0.9% | Global, mais forte na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão dos Ecossistemas de IoT que Exigem Espinhas Dorsais de Integração Escaláveis | +0.8% | Global, liderado por projetos de Manufatura e Cidades Inteligentes na APAC | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos de Negócios Orientados a Eventos em Serviços Financeiros | +0.7% | América do Norte e Europa, expandindo-se para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Arquitetura de Microsserviços

Empresas de grande porte que decompõem monólitos descobrem que os serviços SOAP legados ainda fluem por um gateway do mercado de software de Barramento de Serviço Empresarial (ESB), pois as malhas de serviço não conseguem fornecer registro de auditoria por conta própria.[1] IEEE Software, "Padrões de Migração de Microsserviços em Sistemas Empresariais," ieee.org Os fornecedores agora agrupam adaptadores compatíveis com Istio para mediar o tráfego entre ambientes nativos de nuvem e de mainframe dentro do mesmo ambiente de execução. As instituições financeiras adotam essa abordagem híbrida porque os reguladores exigem uma única fonte unificada de verdade para os registros de transações. Os varejistas frequentemente seguem um padrão semelhante ao reconciliar dados históricos de ERP com plataformas de gerenciamento de pedidos em contêineres. Embora a mudança seja gradual, ela sustenta as renovações de licenças e a demanda por consultoria, elevando o crescimento em aproximadamente 1,2 pontos percentuais.

Ascensão das Necessidades de Integração Híbrida e Multinuvem

As empresas que buscam multinuvem evitam a dependência de fornecedor, mas herdam regras de tráfego complexas que um gateway de API convencional não consegue orquestrar em escala. As plataformas de ESB equipadas com roteamento baseado em políticas satisfazem as demandas de nuvem soberana, criptografia e auditoria na mesma implantação. A Lei de Governança de Dados da Europa e a Lei de Proteção de Informações Pessoais da China intensificam esse requisito, acelerando as atualizações durante os próximos dois anos. Os fornecedores com certificações ISO 27001 e SOC 2 ganham participação porque a diligência devida em conformidade encurta os ciclos de aquisição.

Demanda Crescente por Streaming de Dados em Tempo Real em Aplicações Heterogêneas

Pipelines de eventos abaixo de um segundo redefinem propostas de valor antes centradas em ETL em lote. O JPMorgan Chase processa bilhões de eventos de monitoramento de fraudes diariamente por meio de uma camada de ESB integrada com Apache Kafka, confirmando que o roteamento em tempo real é indispensável para cargas de trabalho regulamentadas. Os varejistas seguem o mesmo caminho, mesclando feeds de estoque, dados de ponto de venda e pedidos de comércio eletrônico em fluxos únicos que acionam mecanismos de precificação. Os operadores de telecomunicações aplicam o mesmo modelo à orquestração de fatias de rede. Esses casos de uso contribuem coletivamente com 1,1 ponto percentual para o crescimento.

Aceleração das Iniciativas de Transformação Digital Pós-Pandemia

A digitalização do setor público comprime prazos que as indústrias privadas antes estabeleciam ao longo de uma década. A Interface de Pagamentos Unificada da Índia ultrapassou 11 bilhões de transações em dezembro de 2024, viabilizada por nós de ESB que federam mais de 400 bancos sob APIs uniformes. Os ministérios da Arábia Saudita seguem com mandatos para que cada agência exponha serviços de dados até 2025.[2]Visão Saudita 2030, "Programa de Transformação Digital," vision2030.gov.sa Esses programas governamentais fixam a adoção de ESB nos orçamentos de capital, especialmente na Ásia-Pacífico e no Conselho de Cooperação do Golfo, adicionando 0,9 ponto percentual ao CAGR mundial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Licenciamento e Implementação de Plataformas de ESB | -0.8% | Global, mais agudo no segmento de Pequenas e Médias Empresas e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Competências em Integração Avançada e Gerenciamento de API | -0.6% | Global, particularmente grave na Ásia-Pacífico, América Latina e África | Médio prazo (2 a 4 anos) |

| Migração para iPaaS Leve e Gateways de API Reduzindo a Necessidade de ESB Completo | -0.7% | América do Norte e Europa, concentrado em startups nativas de nuvem e empresas digitais | Médio prazo (2 a 4 anos) |

| Crescente Complexidade de Segurança em Arquiteturas de Integração Descentralizadas | -0.5% | Global, com maior preocupação nos setores de Serviços Bancários, Financeiros e de Seguros, Saúde e Governo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Licenciamento e Implementação de Plataformas de ESB

As taxas de assinatura anuais frequentemente começam acima de USD 300.000, com os serviços profissionais do primeiro ano frequentemente dobrando esse desembolso. Empresas com menos de 5.000 funcionários pausam projetos quando as projeções de custo superam o capital disponível, particularmente na América Latina, onde a flutuação cambial amplifica as faturas em USD. Os fornecedores respondem com planos baseados em consumo; no entanto, os clientes correm o risco de contas imprevisíveis durante picos de tráfego em alta temporada. A barreira de preço atualmente remove cerca de 0,8 ponto percentual do crescimento potencial.

Escassez de Competências em Integração Avançada e Gerenciamento de API

Os arquitetos de integração exigem salários premium, mas permanecem escassos, especialmente na Ásia emergente, onde os currículos universitários ainda enfatizam o design de monólitos. A Fundação Linux observa que 61% das empresas relatam vagas abertas há mais de seis meses para essas funções. As ferramentas de baixo código e assistidas por IA reduzem a lacuna, mas introduzem risco de governança quando desenvolvedores cidadãos configuram incorretamente os conectores. A escassez reduz aproximadamente 0,6 ponto percentual da expansão endereçável, um obstáculo que dificilmente será resolvido antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Conciliam Soberania e Escala

As configurações híbridas detêm a trajetória mais rápida, expandindo-se a um CAGR de 8,46%, à medida que as empresas combinam a escala da nuvem com as obrigações de soberania de dados. As instalações Locais ainda dominaram com 57,36% da receita em 2024, um número enraizado em custos irrecuperáveis, regras de segurança e mandatos de isolamento em defesa e serviços públicos. As instituições financeiras exemplificam o impulso híbrido após a Oracle divulgar que quase metade de seus contratos de Nuvem de Integração agora inclui nós locais para cargas úteis sensíveis.[3]Oracle Investor Relations, "Divulgação de Resultados do Exercício Fiscal 2024," oracle.com

O mercado de Software de Barramento de Serviço Empresarial responde incorporando mecanismos de políticas que persistem registros mestres em centros de dados locais enquanto transmitem subconjuntos anonimizados para nuvens analíticas. Os reguladores europeus e chineses aplicam estatutos de localização que as ofertas puramente em nuvem não conseguem satisfazer. Consequentemente, os fornecedores fortalecem os projetos híbridos com criptografia em trânsito, rastreamento de linhagem de dados e painéis unificados.

Por Tamanho da Organização: PMEs Aproveitam a Precificação por Consumo para Reduzir a Diferença

Embora as Grandes Empresas tenham comandado 68,37% da receita em 2024, as PMEs adicionam a maior velocidade com um CAGR de 7,81%, impulsionadas por faturamento escalonado por transação abaixo de USD 5.000 por mês. Startups de varejo conectam Shopify, Salesforce e QuickBooks sem código personalizado, acelerando o tempo de obtenção de valor. As Grandes Empresas atingem um platô à medida que os casos de uso principais se saturam, deslocando o foco para observabilidade e gerenciamento de API.

O mercado de Software de Barramento de Serviço Empresarial se beneficia quando fabricantes de médio porte, empresas de logística e fintechs cumprem mandatos de pagamentos e impostos baseados em API. A Ásia-Pacífico mostra a maior adoção por PMEs porque os programas digitais governamentais obrigam até as microempresas a expor feeds de dados padronizados. Os roteiros dos fornecedores agora priorizam assistentes guiados, conectores de SaaS pré-construídos e mapeamento assistido por IA para reduzir as barreiras de entrada.

Por Vertical do Setor: Mandatos de Interoperabilidade em Saúde Impulsionam a Expansão Mais Rápida

Os Serviços Bancários, Financeiros e de Seguros permaneceram como a maior fatia com 28,48% em 2024, mas a Saúde supera todos os pares com um CAGR de 8,67% até 2030. Os prestadores de serviços de saúde dos EUA devem expor registros eletrônicos de saúde por meio de APIs HL7 FHIR ou arriscar penalidades de milhões de dólares. Regras semelhantes surgem no Espaço Europeu de Dados de Saúde. As soluções de ESB traduzem mensagens HL7 v2 em formatos RESTful, as roteiam por pontos de verificação de consentimento e registram trilhas de auditoria imutáveis, elevando a adoção em hospitais e redes de laboratórios.

Outros setores seguem gatilhos distintos. Os operadores de telecomunicações sincronizam eventos de núcleo 5G com nuvens de borda. Os fabricantes conectam a telemetria de chão de fábrica OPC UA com sistemas de ERP para prever paralisações. Os governos aplicam segmentação de confiança zero, mas exigem compartilhamento de dados em toda a agência, um paradoxo habilmente tratado pelos mecanismos de políticas de ESB. Cada domínio contribui com cargas de trabalho incrementais que coletivamente ampliam o tamanho do mercado de Software de Barramento de Serviço Empresarial.

Por Componente: Serviços Superam o Software à Medida que a Complexidade Migra para Downstream

O Software capturou 71,24% da receita de 2024, mas os Serviços crescem mais rapidamente a 7,93% até 2030, à medida que o valor migra para a expertise de implementação. A IBM relata que os contratos de integração agora têm em média 3,2 vezes o gasto com licenças, sublinhando a mudança de recursos de produto para responsabilidade de entrega. Os projetos se estendem de nove a 12 meses para as empresas devido a conflitos de versão de API e remediação de qualidade de dados.

Os serviços gerenciados ganham tração entre os compradores do mercado intermediário que não possuem equipes de operações 24 horas por dia, 7 dias por semana. Os fornecedores garantem 99,9% de tempo de atividade, assumem a resposta a incidentes e fornecem previsões de capacidade alinhadas com a precificação por consumo. Consequentemente, espera-se que a participação do mercado de Software de Barramento de Serviço Empresarial para software puro decline incrementalmente à medida que integradores e consultorias absorvem trabalhos anteriormente realizados internamente.

Análise Geográfica

A América do Norte reteve 34,29% de participação em 2024, impulsionada por trilhos de pagamento instantâneo como o FedNow, que impõe janelas de liquidação abaixo de 2 segundos e formatos de mensagem ISO 20022.[4]Reserva Federal, "Visão Geral do Serviço FedNow," frbservices.org Os prestadores de serviços de saúde dos EUA correm para cumprir as multas por bloqueio de informações, enquanto os bancos canadenses e mexicanos antecipam o investimento em ESB antes das leis de dados abertos. A clareza regulatória, os orçamentos robustos e um ecossistema de fornecedores maduro sustentam um crescimento constante, porém moderado.

A Ásia-Pacífico registra o CAGR mais rápido de 8,74% até 2030, refletindo enormes orçamentos digitais governamentais. A China destina USD 1,4 trilhão para a migração para nuvem de empresas estatais, comprimindo os ciclos de ESB. A rede de GST da Índia unifica 36 sistemas tributários estaduais por meio de mediação de ESB, processando bilhões de faturas mensalmente. A Agência Digital do Japão impõe design com prioridade em API para todos os serviços, enquanto o Direito do Consumidor de Dados da Austrália obriga os bancos a publicar feeds de dados de clientes em tempo real. As potências manufatureiras da Coreia do Sul implantam ESBs no nível de planta para fundir tecnologia operacional com análises empresariais.

A Europa avança em meio ao aperto das regras de resiliência cibernética. A Lei de Resiliência Operacional Digital exige testes contínuos de pontos de contato de integração de terceiros até janeiro de 2025. A divergência pós-Brexit do Reino Unido exige pipelines de dados duplos para satisfazer os estatutos da UE e domésticos. No Oriente Médio, a Visão Saudita 2030 e a Estratégia de Governo Digital dos Emirados Árabes Unidos canalizam fundos para espinhas dorsais de cidades inteligentes. O impulso da África se concentra na África do Sul, onde a modernização de pagamentos exige liquidação em tempo real até 2025. A América Latina enfrenta volatilidade cambial, mas o sistema Pix do Brasil ainda gera cargas de trabalho de ESB em escala nacional que validam a demanda futura.

Cenário Competitivo

O mercado de Software de Barramento de Serviço Empresarial apresenta fragmentação moderada. IBM, Oracle, Microsoft, TIBCO e MuleSoft juntos detêm cerca de 48% de participação, permitindo que desafiantes como Boomi, SnapLogic, WSO2 e Red Hat capturem demanda de nicho. Os incumbentes se apoiam em portfólios de conformidade e centrais de suporte globais. Os disruptores incorporam IA generativa que converte intenções em linguagem natural em fluxos executáveis, reduzindo os tempos de configuração, mas levantando preocupações de governança sobre mapeamentos alucinados.

Conectores específicos por vertical, design assistido por IA e faturamento por consumo. A Salesforce investiu USD 500 milhões no MuleSoft para gerar automaticamente especificações de API e conectores, prometendo uma redução de 40% no esforço de desenvolvimento. A Microsoft integra o Copilot aos Serviços de Integração do Azure para atingir integradores cidadãos. A IBM registrou criptografia de middleware resistente a quantum em 2024.

As opções de código aberto se aceleram em regiões sensíveis ao preço. O WSO2 Micro Integrator inicia em menos de dois segundos e se encaixa em clusters de contêineres, um recurso valorizado pelas equipes de microsserviços. O Red Hat Fuse ganha tração na automação do Operador Kubernetes, alinhando-se com os pipelines de GitOps. Enquanto isso, os clientes buscam observabilidade incorporada para rastrear transações de ponta a ponta sem adicionar ferramentas de APM separadas. Os fornecedores que mesclam ESB e rastreamento distribuído tendem a ganhar participação de carteira à medida que a complexidade do tráfego híbrido se intensifica.

Líderes do Setor de Software de Barramento de Serviço Empresarial

IBM Corporation

Oracle Corporation

Microsoft Corporation

TIBCO Software Inc.

MuleSoft LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Salesforce anunciou uma expansão de USD 500 milhões de sua plataforma MuleSoft, adicionando IA generativa que cria automaticamente especificações de API e 200 novos conectores de SaaS, visando empresas com grandes inventários de API.

- Agosto de 2024: A Microsoft integrou os Serviços de Integração do Azure ao Copilot, permitindo que os desenvolvedores descrevam fluxos de trabalho em linguagem natural e recebam Aplicativos Lógicos gerados automaticamente abrangendo mais de 1.000 conectores.

- Julho de 2024: A IBM concluiu sua aquisição de USD 2,3 bilhões do StreamSets e do webMethods, incorporando ambos ao Cloud Pak for Integration para aprofundar as capacidades de integração de dados e gerenciamento de API.

- Junho de 2024: A Oracle lançou o Integration 3.0 com clusters Kafka incorporados e processamento de fluxo em tempo real para casos de uso de latência abaixo de 100 milissegundos em finanças e telecomunicações.

Escopo do Relatório Global do Mercado de Software de Barramento de Serviço Empresarial

O Mercado de Software de Barramento de Serviço Empresarial (ESB) abrange plataformas e serviços que integram aplicações e fontes de dados díspares por meio de uma espinha dorsal de comunicação unificada dentro de ambientes de TI empresariais. Inclui modelos de implantação como local, nuvem e híbrido, atendendo tanto grandes empresas quanto PMEs em setores como Serviços Bancários, Financeiros e de Seguros, TI e telecomunicações, varejo e comércio eletrônico, saúde, manufatura e governo e defesa. O mercado abrange componentes de software e serviços, refletindo o amplo ecossistema necessário para a interoperabilidade perfeita de sistemas.

O Relatório do Mercado de Software de Barramento de Serviço Empresarial é Segmentado por Modelo de Implantação (Local, Nuvem, Híbrido), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Vertical do Setor (Serviços Bancários, Financeiros e de Seguros, TI e Telecomunicações, Varejo e Comércio Eletrônico, Saúde, Manufatura, Governo e Defesa), Componente (Software, Serviços) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Saúde |

| Manufatura |

| Governo e Defesa |

| Software |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | Serviços Bancários, Financeiros e de Seguros | ||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Manufatura | |||

| Governo e Defesa | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Software de Barramento de Serviço Empresarial até 2030?

Espera-se que atinja USD 1,47 bilhão, avançando a um CAGR de 6,76%.

Qual modelo de implantação está se expandindo mais rapidamente?

As arquiteturas híbridas lideram com um CAGR de 8,46%, à medida que as empresas equilibram a economia da nuvem com as regras de soberania de dados.

Por que a Saúde é o vertical de crescimento mais rápido?

Os mandatos de interoperabilidade sob a Lei de Curas do Século 21 obrigam os prestadores de serviços de saúde a expor dados de pacientes por meio de APIs padronizadas, impulsionando um CAGR de 8,67%.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico registra a expansão mais rápida com um CAGR de 8,74% devido a projetos de digitalização governamental em larga escala.

Como os fornecedores estão abordando a escassez de competências em integração?

As plataformas incorporam construtores de fluxo guiados por IA, ferramentas de baixo código e precificação por consumo para reduzir as barreiras técnicas e atrair desenvolvedores cidadãos.

Quais movimentos estratégicos definem a concorrência neste mercado?

Investimentos em IA generativa para design de integração, aquisições que incorporam ativos de integração de dados e gerenciamento de API em suítes unificadas, e lançamentos de código aberto otimizados para Kubernetes estão remodelando a dinâmica competitiva.

Página atualizada pela última vez em: