Tamanho e Participação do Mercado de Terminal de Abertura Muito Pequena (VSAT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.49% CAGR |

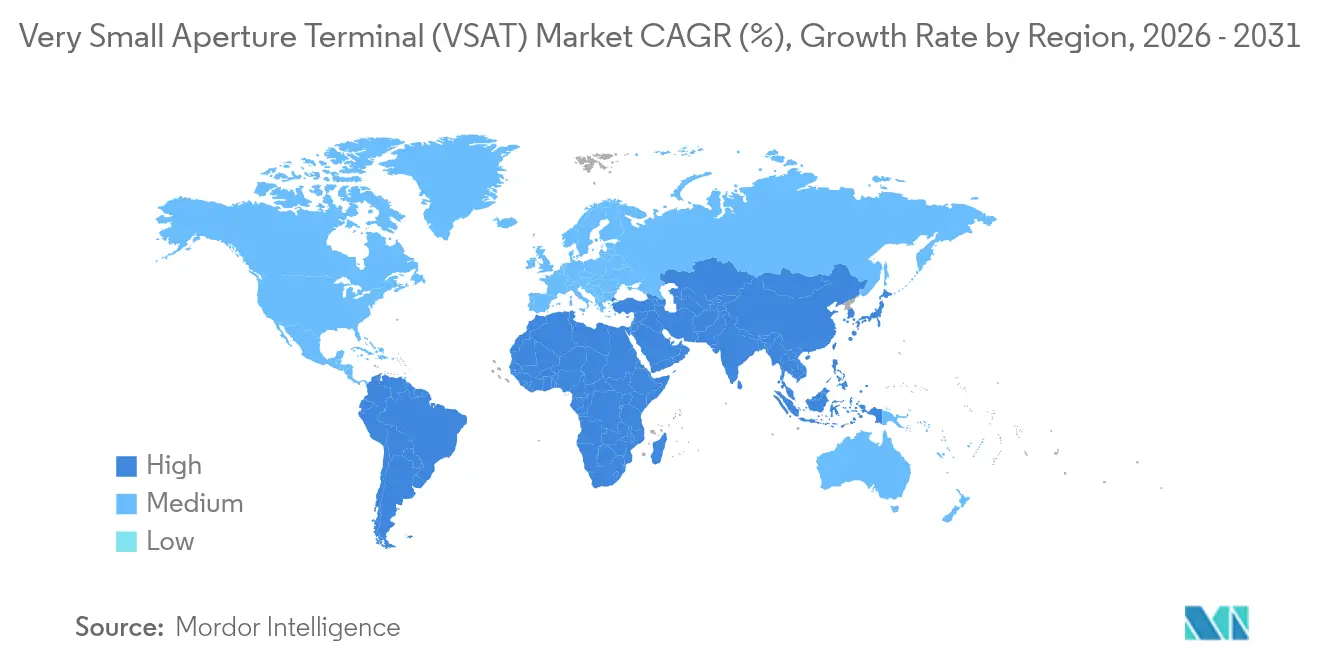

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminal de Abertura Muito Pequena (VSAT) por Mordor Intelligence

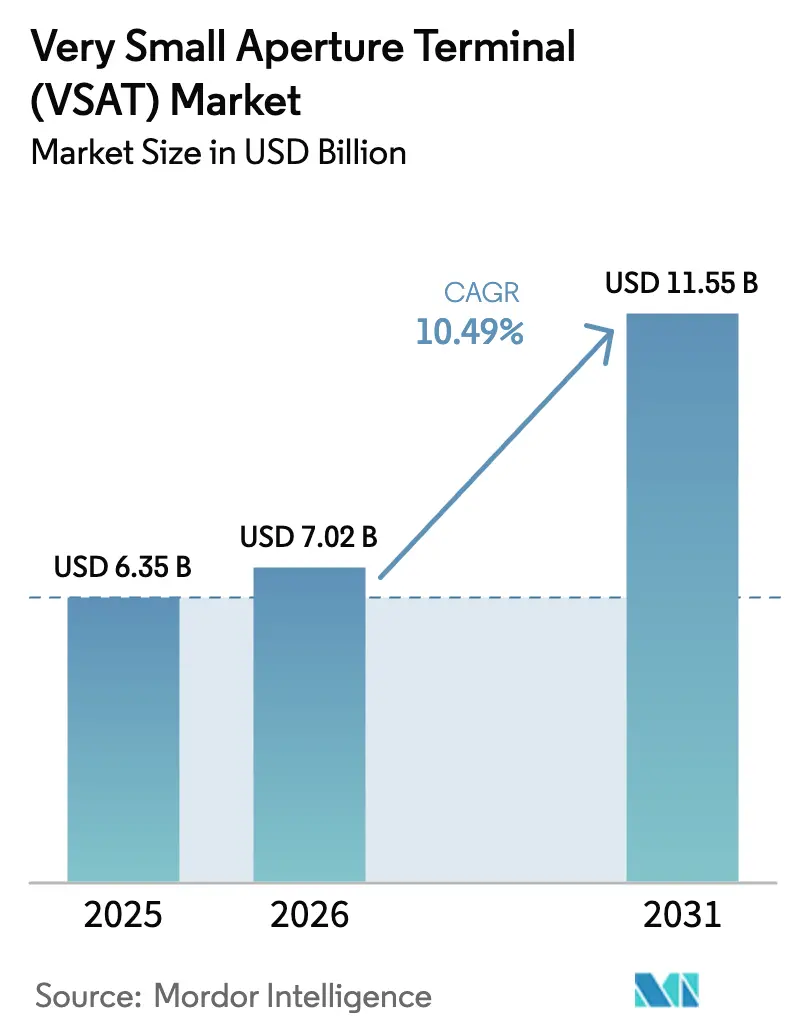

O tamanho do mercado de VSAT foi avaliado em USD 6,35 bilhões em 2025 e estima-se que cresça de USD 7,02 bilhões em 2026 para atingir USD 11,55 bilhões até 2031, a um CAGR de 10,49% durante o período de previsão (2026-2031). O impulso vem de lançamentos de satélites de alto rendimento, crescentes mandatos de digitalização marítima, automação do setor de energia e programas de banda larga rural em larga escala na Ásia. A intensidade competitiva está aumentando à medida que provedores LEO verticalmente integrados perturbam a economia GEO tradicional, forçando os incumbentes a acelerar estratégias de órbita híbrida. Atualizações de capacidade nas bandas Ku e Ka, aliadas a avanços em antenas de painel plano, estão ampliando os casos de uso endereçáveis, ao mesmo tempo em que ajudam os operadores a contornar choques na cadeia de suprimentos relacionados a amplificadores à base de gálio. Embora atrasos regulatórios e compressão de preços pesem sobre as margens, a inovação sustentada em múltiplas órbitas e o financiamento do setor público continuam a sustentar a expansão no mercado de VSAT.

Principais Conclusões do Relatório

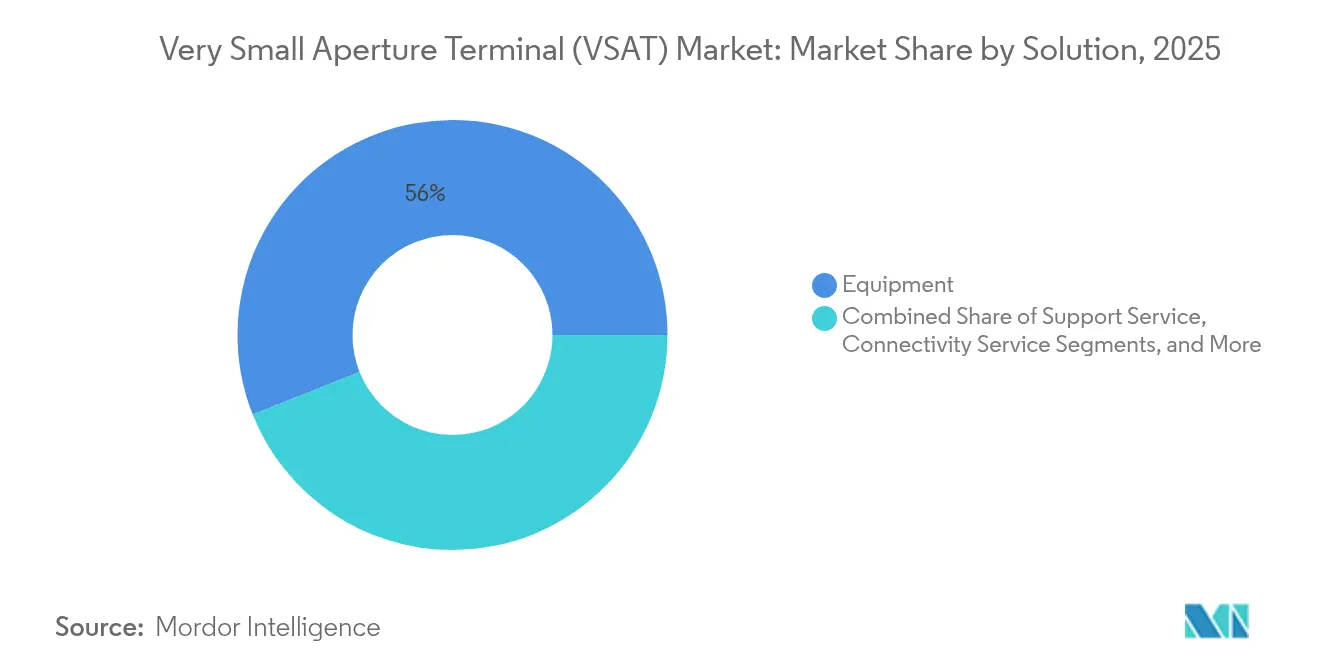

- Por solução, os equipamentos capturaram 56,02% da participação de mercado de VSAT em 2025, enquanto os serviços de conectividade devem se expandir a um CAGR de 11,6% até 2031.

- Por plataforma, os sistemas terrestres detinham 47,35% do tamanho do mercado de VSAT em 2025; as plataformas marítimas estão avançando ao CAGR mais rápido de 11,6% até 2031, impulsionadas pela conformidade com a e-Navegação da IMO.

- Por frequência, a banda Ku liderou com 41,22% de participação de receita em 2025; a banda Ka deve crescer a um CAGR de 14,02% com base em implantações de feixe pontual.

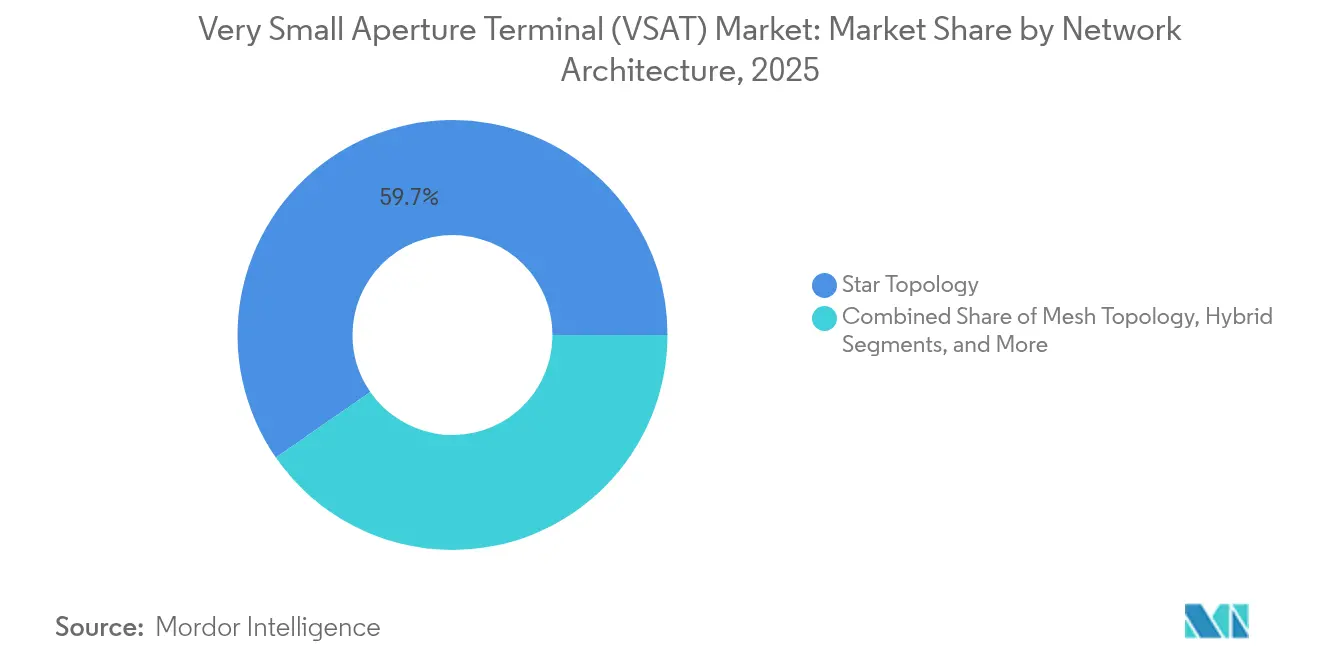

- Por arquitetura de rede, a topologia em estrela representou 59,65% da participação de mercado de VSAT em 2025, enquanto as redes em malha devem crescer a um CAGR de 10,78%.

- Por tipo, o VSAT padrão comandou 72,34% do tamanho do mercado de AT em 2025; o micro VSAT está crescendo mais rapidamente a um CAGR de 11,95%.

- Por design, os terminais de grau comercial geraram 35,16% da receita em 2025, enquanto as unidades reforçadas devem crescer a um CAGR de 10,66%.

- Por antena, as antenas parabólicas entregaram 62,05% de participação de receita em 2025; as unidades de direcionamento eletrônico de painel plano devem se expandir a um CAGR de 13,01%.

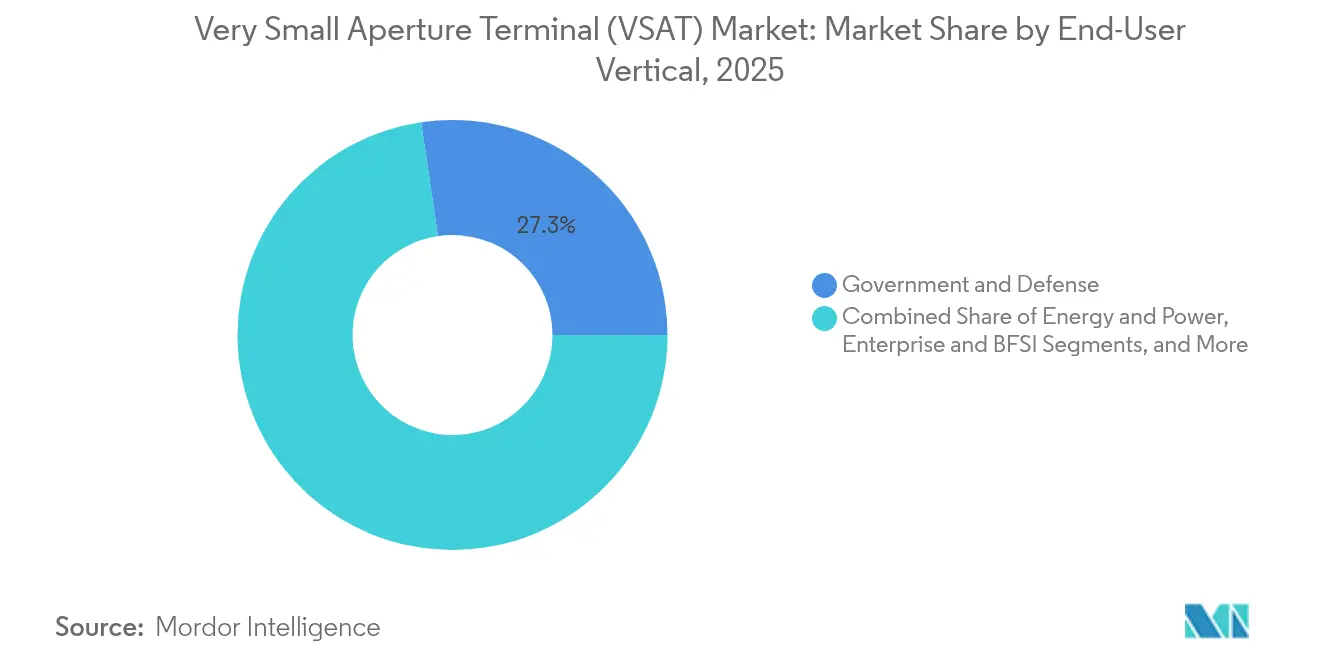

- Por usuário final, governo e defesa lideraram com 27,33% de participação, enquanto a conectividade em voo para aviação deve registrar um CAGR de 14,45% até 2031.

- Por aplicação, as redes de dados detinham 46,88% da participação de mercado de VSAT em 2025; o backhaul de IoT/M2M está previsto para um CAGR de 14,96%.

- Por geografia, a América do Norte dominou com 31,22% de participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 11,84% com base em banda larga rural financiada pelo governo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terminal de Abertura Muito Pequena (VSAT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de constelações HTS e LEO permitindo backhaul abaixo de USD 1/GB na África | +2.1% | África e MEA em geral | Médio prazo (2-4 anos) |

| Crescente digitalização marítima e mandatos de e-Navegação da IMO | +1.8% | Rotas de navegação globais | Curto prazo (≤ 2 anos) |

| Automação de campos remotos de grandes empresas de energia no Oriente Médio | +1.5% | Oriente Médio e Norte da África | Médio prazo (2-4 anos) |

| Banda larga rural financiada pelo governo na Ásia | +1.9% | Ásia-Pacífico central | Longo prazo (≥ 4 anos) |

| Onda de modernização de conectividade em voo em companhias aéreas na América do Norte e Ásia | +1.6% | Principais hubs de aviação | Curto prazo (≤ 2 anos) |

| Aquisição alinhada à OTAN de VSATs portáteis | +1.3% | Mercados de defesa aliados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de constelações HTS e LEO permitindo backhaul abaixo de USD 1/GB na África

Satélites de alto rendimento e frotas LEO em proliferação estão reduzindo os custos de largura de banda na África rural, onde os números de assinantes impulsionados pela Starlink no Zimbábue aumentaram cinco vezes em um ano.[1]Space in Africa, "Starlink impulsiona crescimento de 500% nas assinaturas de VSAT no Zimbábue," spaceinafrica.com Os sistemas LEO reduzem a latência e diminuem os tempos de implantação, permitindo que operadoras móveis estendam a cobertura 4G para regiões sem fibra. Preços agressivos ao consumidor, incluindo modelos de aluguel de hardware, estão derrubando barreiras de acessibilidade e fomentando parcerias de telecomunicações transfronteiriças. Os reguladores são igualmente favoráveis, pois o Lesoto e outros governos emitem direitos de aterrissagem por uma década que veem a conectividade via satélite como um catalisador para a inclusão econômica. O resultado são implantações de VSAT em aceleração que posicionam o mercado de VSAT para crescimento duradouro nas geografias africanas mal atendidas.

Crescente digitalização marítima e mandatos de e-Navegação da IMO

A Convenção de Facilitação agora exige intercâmbio de dados em janela única, levando as empresas de navegação a atualizar os links L-band legados para VSAT nas bandas Ku e Ka para comunicações primárias.[2]Maritime Executive, "IMO: O Quadro Regulatório para Compartilhamento de Dados Marítimos," maritime-executive.com As próximas estratégias da IMO cobrindo navegação habilitada por IA visam uma frota totalmente interconectada até 2027, estimulando ainda mais a demanda por largura de banda. Os operadores de embarcações estão adotando caminhos GEO e NGSO de alta capacidade para suportar roteamento just-in-time que reduz o consumo de combustível em 14%. As antenas de painel plano facilitam as restrições de espaço no convés e impulsionam a adoção entre embarcações de médio porte. Coletivamente, os relatórios digitais obrigatórios e as metas de eficiência reforçam os ciclos de atualização de hardware Ku/Ka em todo o mercado global de VSAT.

Automação de campos remotos de grandes empresas de energia no Oriente Médio

Os operadores de petróleo e gás estimam que a conectividade avançada poderia desbloquear USD 250 bilhões em valor upstream até 2030 por meio de análises preditivas e robótica. O investimento da Aramco nos links da OneWeb sinaliza uma preferência crescente por controle de baixa latência habilitado por LEO em campos desérticos onde a fibra é inviável. Atualmente, apenas 5% dos locais offshore usam VSAT, deixando vasto espaço de expansão à medida que gêmeos digitais e análises de borda ganham tração. Terminais de múltiplas órbitas que combinam a amplitude do GEO com a capacidade de resposta do LEO estão se tornando padrão em pacotes de perfuração. Esse imperativo de automação impulsiona atualizações de equipamentos que ampliam a presença do mercado de VSAT nos corredores de energia.

Banda larga rural financiada pelo governo acelerando as implantações de VSAT na Ásia

O BharatNet III da Índia aloca USD 16,7 bilhões para conectar 650.000 aldeias até 2025, com o VSAT fazendo a ponte em terrenos que a fibra não consegue alcançar economicamente.[3]ET Telecom, "Governo vai investir mais USD 13 bilhões no BharatNet," telecom.economictimes.indiatimes.com Os incentivos políticos incluem financiamento de lacuna de viabilidade que compensa os custos de capital para ISPs privados que adotam backhaul via satélite. Os gateways domésticos de banda Ku operados pela BSNL ressaltam o impulso por infraestrutura soberana. Concorrentes LEO como Starlink e Kuiper estão negociando acesso, sugerindo modelos híbridos de fibra-satélite para maximizar a cobertura. Programas de subsídio semelhantes na Indonésia e nas Filipinas reforçam a visibilidade de demanda de longo prazo para o mercado de VSAT em toda a Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de preços pela largura de banda 50% mais barata da Starlink | -1.4% | Mercados GEO globais | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de amplificadores de alta potência GaN | -0.8% | Fabricação mundial | Médio prazo (2-4 anos) |

| Atrasos rigorosos no licenciamento ESIM da ECC na Europa | -0.5% | União Europeia | Curto prazo (≤ 2 anos) |

| Alto investimento de capital para gateways de banda Ka em economias emergentes | -0.7% | África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de preços pela largura de banda 50% mais barata da Starlink nos mercados GEO

A Starlink entrega mais de 102 Tbit/s de capacidade e fechou acordos de destaque com companhias aéreas que superam os preços GEO legados pela metade. Operadoras como a Hughes perderam mais de 500.000 assinantes consumidores em 15 meses, destacando a elasticidade em segmentos sensíveis ao preço. Para permanecerem competitivos, os incumbentes GEO estão se fundindo para obter escala, como evidenciado pela combinação Viasat-Inmarsat e pela pendente fusão SES-Intelsat. Enquanto isso, os compradores corporativos aproveitam as cotações LEO para negociar taxas de renovação mais baixas. Essa compressão de margem amortece o crescimento de receita de curto prazo em todo o mercado de VSAT.

Escassez na cadeia de suprimentos de amplificadores de alta potência GaN após 2024

A China controla 98% da produção global de gálio, e as novas restrições de exportação aumentam os riscos para a disponibilidade de componentes de radiofrequência. Uma interrupção de 30% poderia apagar USD 602 bilhões da economia dos EUA, levando a Agência Espacial Europeia a lançar o programa GREAT2 que financia fundições europeias. Os fabricantes de VSAT enfrentam prazos de entrega mais longos e custos crescentes de amplificadores, atrasando as entregas de terminais. Alguns operadores agora utilizam fontes duplas de alternativas baseadas em silício, mas as perdas de eficiência complicam o design de sistemas de banda Ka. A menos que a diversificação se acelere, a escassez de suprimentos pode restringir as remessas de equipamentos e desacelerar a expansão do mercado de VSAT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Equipamentos Ancoram a Receita Enquanto os Serviços Impulsionam o Crescimento

A fatia de equipamentos gerou mais da metade da receita total do mercado de VSAT em 2025, refletindo os altos gastos iniciais com terminais, hubs e gateways. Os serviços de conectividade, no entanto, estão entregando o CAGR mais rápido de 11,6% à medida que os operadores se voltam para modelos baseados em recorrência que agrupam capacidade, segurança e análises. A crescente demanda por resiliência de múltiplas órbitas está levando as empresas a terceirizar o gerenciamento de redes, permitindo que os provedores de serviços empilhem ofertas de valor agregado sobre a largura de banda básica. Essa mudança estratégica equilibra os ciclos de hardware e fornece fluxos de caixa mais estáveis, elevando a confiança dos investidores no mercado de VSAT.

Os programas de atualização de hubs e banda base continuam a elevar os gastos com equipamentos à medida que os operadores preparam a infraestrutura para cargas úteis de banda Ka e LEO. Os incumbentes do mercado se diferenciam por meio de designs de terminais com Wi-Fi integrado, SD-WAN avançado e computação de borda. Enquanto isso, os serviços de suporte se beneficiam de SLAs de missão crítica que cobrem monitoramento contínuo e manutenção preventiva. Juntas, essas camadas interligadas sustentam um mix de receita diversificado que mantém o mercado de VSAT resiliente em meio à volatilidade de preços.

Por Plataforma: VSAT Terrestre Domina Enquanto o Marítimo Acelera

As implantações terrestres capturaram 47,35% da participação de mercado de VSAT em 2025, impulsionadas pela conectividade de filiais corporativas e programas de digitalização do setor público. As licitações governamentais para Wi-Fi comunitário e vigilância de patrulha de fronteiras mantêm a demanda estável, enquanto o monitoramento de ativos remotos impulsiona links incrementais em mineração e serviços públicos. Apesar da dominância terrestre, as conexões marítimas estão crescendo mais rapidamente à medida que os operadores de navios adotam banda larga para otimização de rotas, bem-estar da tripulação e relatórios regulatórios. Os fornecedores de antenas estão lançando soluções Ku/Ka de baixo perfil que resistem à névoa salina e à vibração, facilitando modernizações em frotas existentes.

As aplicações aerotransportadas acrescentam outra dimensão de alto crescimento, especialmente à medida que as companhias aéreas modernizam as cabines para manter a fidelidade à marca em rotas de longa distância. Os sistemas portáteis e de mochila visam usuários de defesa que precisam de banda larga em teatros de operações austeros. Esses nichos complementares expandem o universo endereçável e ajudam a diversificar o mercado de VSAT para além de qualquer categoria de plataforma única.

Por Banda de Frequência: Liderança da Banda Ku Desafiada pela Inovação da Banda Ka

A banda Ku continua a deter a maior fatia da receita do mercado de VSAT em 41,22%, sustentada por redes terrestres maduras e cobertura de feixe global. No entanto, a banda Ka está registrando um CAGR de 14,02% graças a arquiteturas de feixe pontual que entregam ganhos de capacidade de 10 a 100 vezes e custos mais baixos por GB em USD. Os novos satélites Ka apresentam cargas úteis digitais que alocam largura de banda dinamicamente, melhorando a eficiência espectral. O desvanecimento por chuva ainda representa obstáculos de design, portanto os integradores adicionam codificação adaptativa e terminais de banda dupla para manter o tempo de atividade.

A banda C permanece indispensável para transmissão e uplinks de alta potência em zonas de chuva equatoriais, enquanto a banda X suporta missões de defesa que exigem cargas úteis criptografadas. Pacotes multibanda que combinam essas camadas estão ganhando preferência entre as grandes empresas de energia e governos que valorizam a flexibilidade. Essa diversidade de espectro protege a capacidade em múltiplos mercados e mantém o mercado de VSAT em uma trajetória de crescimento sustentável.

Por Arquitetura de Rede: Dominância da Topologia em Estrela Enfrenta Desafio da Malha

As redes em estrela representaram 59,65% do tamanho do mercado de VSAT em 2025 porque os hubs centralizados simplificam o gerenciamento e permitem fácil distribuição de multicast. No entanto, as arquiteturas em malha estão crescendo a um CAGR de 10,78% à medida que os usuários de IoT e infraestrutura crítica demandam caminhos de site a site que contornam possíveis falhas de hub. Satélites regenerativos e roteadores em órbita aceleram a adoção ao reduzir a latência de ida e volta. Os operadores também implantam topologias híbridas que alternam dinamicamente entre estrela e malha dependendo do tráfego de aplicações.

Os links SCPC dedicados persistem onde a capacidade ponto a ponto deve permanecer determinística, como feeds de contribuição de televisão ou gateways militares. A rede definida por software na nuvem orquestra esses caminhos variados, garantindo a conformidade com o SLA de aplicações. A opcionalidade arquitetural torna-se assim um diferenciador competitivo em todo o mercado de VSAT.

Por Tipo: VSAT Padrão Lidera Enquanto as Soluções Micro Ganham Impulso

Os terminais convencionais com aberturas de 1 metro ou maiores contribuíram com 72,34% da receita em 2025, ressaltando sua confiabilidade em WANs corporativas e backbones governamentais. As unidades de micro VSAT abaixo de 0,6 metro estão, no entanto, crescendo a um CAGR de 11,95%, impulsionadas por modelos de aluguel para pontos de venda, caixas eletrônicos e equipes de resposta a desastres. A miniaturização reduz os custos de envio e simplifica as instalações em telhados, criando novos perfis de clientes que anteriormente consideravam o VSAT impraticável.

Os terminais padrão ainda dominam os links de alto rendimento que suportam vídeo HD, backup em nuvem e troncos VoIP. Eles agora estão sendo enviados com rádios multibanda que alternam automaticamente entre feixes GEO e LEO, protegendo os usuários finais da degradação do link. Essa linha de produtos em camadas garante casos de uso legados e emergentes para o mercado de VSAT.

Por Design: Volume de Grau Comercial Encontra Confiabilidade Reforçada

Os invólucros de grau comercial entregaram 35,16% das vendas de 2025 devido às vantagens de custo em ambientes benignos, como campi corporativos e pontos de venda. Os designs reforçados, com eletrônicos selados e suportes com amortecimento de vibração, estão avançando a um CAGR de 10,66% à medida que militares, frotas marítimas e empresas de energia implantam links em ambientes adversos. Os compradores de defesa agora insistem em rádios com especificação militar com mitigação de interferência integrada e perfis furtivos, elevando os preços médios de venda.

Os fornecedores estão tomando emprestadas técnicas de gerenciamento térmico do setor automotivo, melhorando a confiabilidade em extremos desérticos ou polares sem adicionar volume. Como resultado, os sistemas reforçados penetram nos mercados comerciais de mineração e construção que antes se contentavam com equipamentos menos capazes. Essa bifurcação de design diversifica os fluxos de receita dos fornecedores dentro do mercado de VSAT.

Por Tecnologia de Antena: Dominância Parabólica Desafiada pela Inovação de Painel Plano

As antenas parabólicas capturaram 62,05% da receita em 2025, valorizadas pelo alto ganho e produção econômica. As antenas de direcionamento eletrônico de painel plano estão ampliando sua presença a um CAGR de 13,01% à medida que os clientes de mobilidade valorizam o baixo arrasto e a ausência de peças móveis. Os custos unitários permanecem um obstáculo, mas as economias de escala estão melhorando com programas de volume para aeronaves e veículos terrestres.

Os kits de implantação agora empacotam painéis de arranjo em fase com modems em um único invólucro, reduzindo drasticamente os tempos de instalação. Os arranjos híbridos combinam inclinação mecânica com azimute eletrônico, oferecendo uma ponte de custo enquanto os preços de formação de feixe totalmente digital caem. Essas inovações posicionam os painéis planos para erodir gradualmente a participação das parabólicas, remodelando o mix de hardware dentro do mercado de VSAT.

Por Vertical de Usuário Final: Liderança da Defesa Enfrenta Crescimento da Aviação

As agências de defesa detinham 27,33% da participação de mercado de VSAT em 2025 após aumentar os gastos com SATCOM para plataformas de ISR, segurança de fronteiras e operações de coalizão aliada. A aviação é o vertical de destaque com um CAGR previsto de 14,45%, impulsionado pelos imperativos de experiência do passageiro e pela modernização da frota das companhias aéreas. As empresas de energia seguem de perto, equipando plataformas offshore e oleodutos no deserto com links de múltiplas órbitas para análises em tempo real.

As linhas marítimas se fortalecem à medida que as metas de descarbonização exigem monitoramento contínuo de desempenho. Os segmentos de empresas e BFSI mantêm demanda básica para extensões de VPN corporativo e circuitos de recuperação de desastres. Esses verticais diversificados amortecem as oscilações de receita, garantindo o avanço de base ampla do mercado de VSAT.

Por Aplicação: Redes de Dados Lideram Enquanto o Backhaul de IoT Acelera

As redes de dados e os serviços de internet de banda larga controlaram 46,88% da receita em 2025, refletindo a demanda universal por conectividade básica nos setores governamental, corporativo e do consumidor. O backhaul de IoT/M2M, expandindo-se a um CAGR de 14,96%, aproveita o VSAT para conectar sensores em oleodutos, redes elétricas e máquinas agrícolas. Os dispositivos de borda retransmitem telemetria para manutenção preditiva, reduzindo o OPEX para operadores com ativos intensivos.

Os circuitos de voz ainda sustentam o despacho de missão crítica e os canais de defesa, enquanto as redes privadas satisfazem os setores sensíveis à segurança. A contribuição de vídeo se beneficia à medida que o streaming em HD e UHD prolifera. O crescente mix de perfis de largura de banda aguça a proposta de valor e amplia o tamanho do mercado de VSAT em diversas pilhas de aplicações.

Análise Geográfica

A América do Norte comandou 31,22% da receita global em 2025, apoiada por programas governamentais e adoção antecipada de LEO que incorporam redundância nas redes corporativas e de defesa. Contratos como o da NASA no valor de USD 4,8 bilhões para a Rede de Espaço Próximo mantêm os volumes do setor público elevados, enquanto as companhias aéreas comerciais adotam terminais simultâneos de múltiplas órbitas para garantir conectividade de portão a portão em rotas polares. O setor de recursos do Canadá e a logística transfronteiriça do México sustentam ainda mais a demanda estável, ancorando o papel de liderança da região no mercado de VSAT.

A Ásia-Pacífico é o hub de crescimento mais rápido a um CAGR de 11,84% até 2031, impulsionada pelo BharatNet na Índia, projetos de extensão rural na Indonésia e cargas úteis chinesas de alta capacidade como o ChinaSat-27 previsto para lançamento em 2025. Os governos cofinanciam gateways de VSAT para fechar lacunas de divisão digital, e as expansões de companhias aéreas regionais impulsionam as atualizações de conectividade em voo. A Starlink e a Kuiper já assinaram acordos de canal com integradores indianos, sinalizando uma penetração mais profunda dos serviços NGSO que aumentará materialmente o tamanho do mercado regional de VSAT.

A Europa avança de forma constante apesar dos atrasos no licenciamento ESIM da ECC, graças aos operadores GEO estabelecidos e às prioridades de cobertura ártica para os estados nórdicos. A SES e a Eutelsat aproveitam extensos teleportos para atender usuários governamentais e marítimos, enquanto o Oriente Médio e a África experimentam gastos robustos no setor de energia que podem superar USD 1,1 bilhão em receita anual de SATCOM até 2031. A América Latina completa o crescimento global à medida que concessões de Wi-Fi público e projetos de serviço universal no Peru e no Brasil utilizam o VSAT para alcançar comunidades remotas.

Cenário Competitivo

A concorrência está se intensificando à medida que as constelações LEO verticalmente integradas comprimem os preços de largura de banda e levam os operadores GEO legados a se consolidar. O acordo concluído entre a Viasat e a Inmarsat e a proposta de fusão SES-Intelsat exemplificam movimentos de busca de escala projetados para reunir espectro e ativos terrestres. O modelo de ponta a ponta da Starlink desafia os vendedores de capacidade por atacado ao agrupar hardware, capacidade e APIs de nuvem, forçando os incumbentes a acelerar as ofertas de múltiplas órbitas.

A tecnologia tornou-se o principal diferenciador. A Hughes lançou o Mission Connect para agências de defesa, combinando capacidade GEO com rede definida por software para proteger links de dados táticos. A aquisição de USD 98 milhões da Stellar Blu pela Gilat fornece conhecimento em arranjos em fase para conectividade em voo na aviação, visando USD 150 milhões em receita incremental em 2025. Os operadores também garantem vantagens de nicho em cobertura ártica ou IoT de energia para evitar guerras de preços diretas e manter as margens defensáveis.

As parcerias estratégicas completam o conjunto de ferramentas competitivas. A Viasat integrou a capacidade do Telesat Lightspeed para aprofundar os recursos de banda Ka para clientes de mobilidade. A Amazon Kuiper e a Starlink firmaram acordos antecipados de revendedor com integradores de VSAT indianos, garantindo conformidade local e alcance de canal. À medida que as plataformas híbridas de satélite-terrestre amadurecem, a força do ecossistema, e não apenas a contagem de satélites, definirá a liderança de longo prazo dentro do mercado de VSAT.

Líderes do Setor de Terminal de Abertura Muito Pequena (VSAT)

Orbit Communications Systems Ltd.

Viasat Inc.

L3Harris Technology Inc.

Gilat Satellite Networks Ltd.

EchoStar Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Viasat integrou a capacidade LEO do Telesat Lightspeed em sua rede de múltiplas órbitas, fortalecendo as ofertas de mobilidade com SLA garantido.

- Junho de 2025: A Starlink e a Amazon Kuiper assinaram acordos de distribuição comercial com operadores de VSAT na Índia.

- Abril de 2025: A Hughes tornou-se um Provedor de Serviços Gerenciados dentro do ecossistema de conectividade em voo HBCplus da Airbus.

- Abril de 2025: A Gilat garantiu mais de USD 15 milhões em pedidos para terminais da constelação VH-TS.

- Março de 2025: A Delta Airlines escolheu a solução de múltiplas órbitas Hughes Fusion para a frota A350 e A321neo.

- Fevereiro de 2025: A Gilat lançou sua Divisão de Defesa dedicada para atender à crescente demanda por SATCOM tático.

- Janeiro de 2025: A Viasat ganhou um contrato teto de USD 4,8 bilhões para os serviços da Rede de Espaço Próximo da NASA.

Escopo do Relatório do Mercado Global de Terminal de Abertura Muito Pequena (VSAT)

Um terminal de abertura muito pequena (VSAT) é uma estação terrestre de pequeno porte usada na transmissão ou recepção de dados, voz e sinais de vídeo por uma rede de comunicação via satélite, excluindo a televisão de radiodifusão. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de terminal de abertura muito pequena (VSAT) é segmentado por solução (Equipamentos, Serviços de Suporte e Serviços de Conectividade), por plataforma (VSAT Terrestre, VSAT Marítimo e VSAT Aerotransportado), por aplicação (Transferência de Dados, Comunicações de Voz, Rede Privada, Radiodifusão e Outras Aplicações) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Equipamentos |

| Serviços de Suporte |

| Serviços de Conectividade |

| Infraestrutura Terrestre (Hub/Gateway) |

| VSAT Terrestre |

| VSAT Marítimo |

| VSAT Aerotransportado |

| VSAT Portátil/de Mochila |

| Banda C |

| Banda Ku |

| Banda Ka |

| Banda X |

| Multibanda/HTS |

| Topologia em Estrela |

| Topologia em Malha |

| Ponto a Ponto/SCPC |

| Híbrido |

| VSAT Padrão |

| Terminal de Abertura Ultra-Pequena (USAT/Micro VSAT) |

| Reforçado |

| Grau Comercial |

| Antena Parabólica |

| Painel Plano com Direcionamento Eletrônico |

| Implantável/Transportável por Aeronave |

| Governo e Defesa |

| Energia e Energia Elétrica (Petróleo, Gás, Mineração) |

| Marítimo e Offshore |

| Aviação (Comercial e Executiva) |

| Empresas e BFSI |

| Backhaul de Telecomunicações Celulares |

| Mídia e Radiodifusão |

| Agricultura e Recursos Naturais |

| Emergência e Resposta a Desastres |

| Redes de Dados/Internet de Banda Larga |

| Comunicações de Voz |

| Serviços de Rede Privada (VPN/MPLS) |

| Radiodifusão e Streaming de Vídeo |

| Backhaul de IoT/M2M |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Solução | Equipamentos | ||

| Serviços de Suporte | |||

| Serviços de Conectividade | |||

| Infraestrutura Terrestre (Hub/Gateway) | |||

| Por Plataforma | VSAT Terrestre | ||

| VSAT Marítimo | |||

| VSAT Aerotransportado | |||

| VSAT Portátil/de Mochila | |||

| Por Banda de Frequência | Banda C | ||

| Banda Ku | |||

| Banda Ka | |||

| Banda X | |||

| Multibanda/HTS | |||

| Por Arquitetura de Rede | Topologia em Estrela | ||

| Topologia em Malha | |||

| Ponto a Ponto/SCPC | |||

| Híbrido | |||

| Por Tipo | VSAT Padrão | ||

| Terminal de Abertura Ultra-Pequena (USAT/Micro VSAT) | |||

| Por Design | Reforçado | ||

| Grau Comercial | |||

| Por Tecnologia de Antena | Antena Parabólica | ||

| Painel Plano com Direcionamento Eletrônico | |||

| Implantável/Transportável por Aeronave | |||

| Por Vertical de Usuário Final | Governo e Defesa | ||

| Energia e Energia Elétrica (Petróleo, Gás, Mineração) | |||

| Marítimo e Offshore | |||

| Aviação (Comercial e Executiva) | |||

| Empresas e BFSI | |||

| Backhaul de Telecomunicações Celulares | |||

| Mídia e Radiodifusão | |||

| Agricultura e Recursos Naturais | |||

| Emergência e Resposta a Desastres | |||

| Por Aplicação | Redes de Dados/Internet de Banda Larga | ||

| Comunicações de Voz | |||

| Serviços de Rede Privada (VPN/MPLS) | |||

| Radiodifusão e Streaming de Vídeo | |||

| Backhaul de IoT/M2M | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de VSAT?

O mercado de VSAT é avaliado em USD 7,02 bilhões em 2026 e prevê-se que atinja USD 11,55 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de VSAT?

Os serviços de conectividade estão se expandindo a um CAGR de 11,6% à medida que os operadores enfatizam a receita recorrente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Programas de banda larga rural financiados pelo governo, como o BharatNet da Índia, impulsionam implantações em larga escala, empurrando a região para um CAGR de 11,84% até 2031.

Como as constelações LEO estão afetando os preços do VSAT?

Provedores como a Starlink oferecem largura de banda a aproximadamente metade das tarifas GEO tradicionais, levando os incumbentes a adotar estratégias de múltiplas órbitas e reduzir preços.

Qual banda de frequência está ganhando tração para aplicações de alta capacidade?

A banda Ka está registrando o CAGR mais forte de 14,02% porque os satélites de feixe pontual podem entregar de 10 a 100 vezes o rendimento dos sistemas legados de banda Ku.

Quais fatores limitam o crescimento do VSAT apesar da forte demanda?

A compressão de preços, a escassez de amplificadores GaN e os atrasos no licenciamento ESIM europeu criam ventos contrários de curto prazo que os operadores devem navegar.

Página atualizada pela última vez em: