Tamanho e Participação do Mercado de Plataforma de Transmissão OTA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

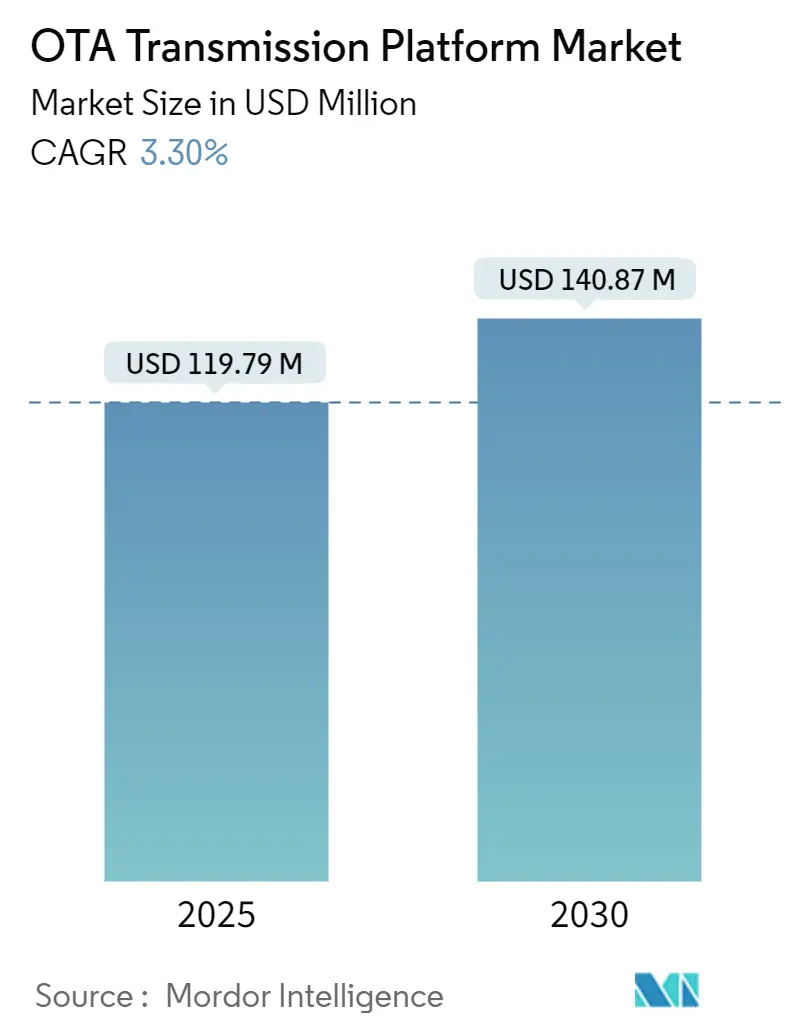

| Tamanho do Mercado (2025) | 119.79 Milhões de dólares |

| Tamanho do Mercado (2030) | 140.87 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Transmissão OTA por Mordor Intelligence

O tamanho do mercado de plataforma de transmissão OTA está em USD 119,79 milhões em 2025 e tem previsão de atingir USD 140,87 milhões até 2030, refletindo um CAGR de 3,30% ao longo do período. O impulso atual é moldado por radiodifusores que deslocam capital de equipamentos analógicos legados para arquiteturas ATSC 3.0, 5G-Broadcast e de estado sólido que reduzem os custos operacionais, mas exigem gastos iniciais significativos.[1]União Europeia de Radiodifusão, "NextGen TV: Radiodifusores dos EUA em Transição para Qualidade e Serviços Aprimorados," EBU.ch Marcos regulatórios como o mandato ATSC 3.0 dos Estados Unidos e os prazos paralelos de transição digital na Ásia-Pacífico estão comprimindo os ciclos de investimento, enquanto os programas de reempacotamento de espectro intensificam o foco em soluções com eficiência energética e definidas por software. As estratégias competitivas giram em torno da integração de monitoramento nativo em IP, manutenção preditiva e orquestração em nuvem, à medida que os radiodifusores equilibram a continuidade operacional com o lançamento de serviços de próxima geração. Apesar da modesta expansão da receita total, o mercado de plataforma de transmissão OTA oferece nichos de crescimento direcionados em software de monitoramento, serviços híbridos de broadcast-banda larga e infraestrutura de alerta de emergência financiada pelo governo.

Principais Conclusões do Relatório

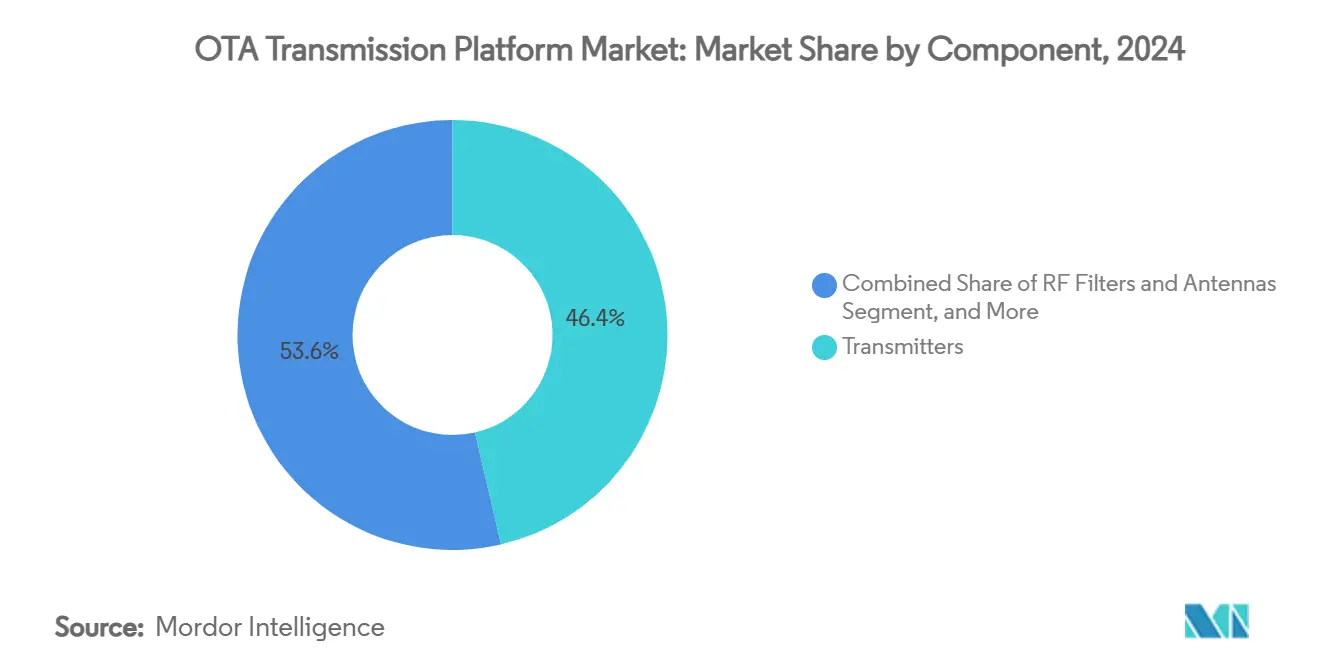

- Por componente, os transmissores capturaram uma participação de 46,37% do mercado de Plataforma de Transmissão OTA em 2024.

- Por tecnologia, o mercado de Plataforma de Transmissão OTA para 5G-Broadcast/FeMBMS tem projeção de crescimento a um CAGR de 5,83% entre 2025 e 2030.

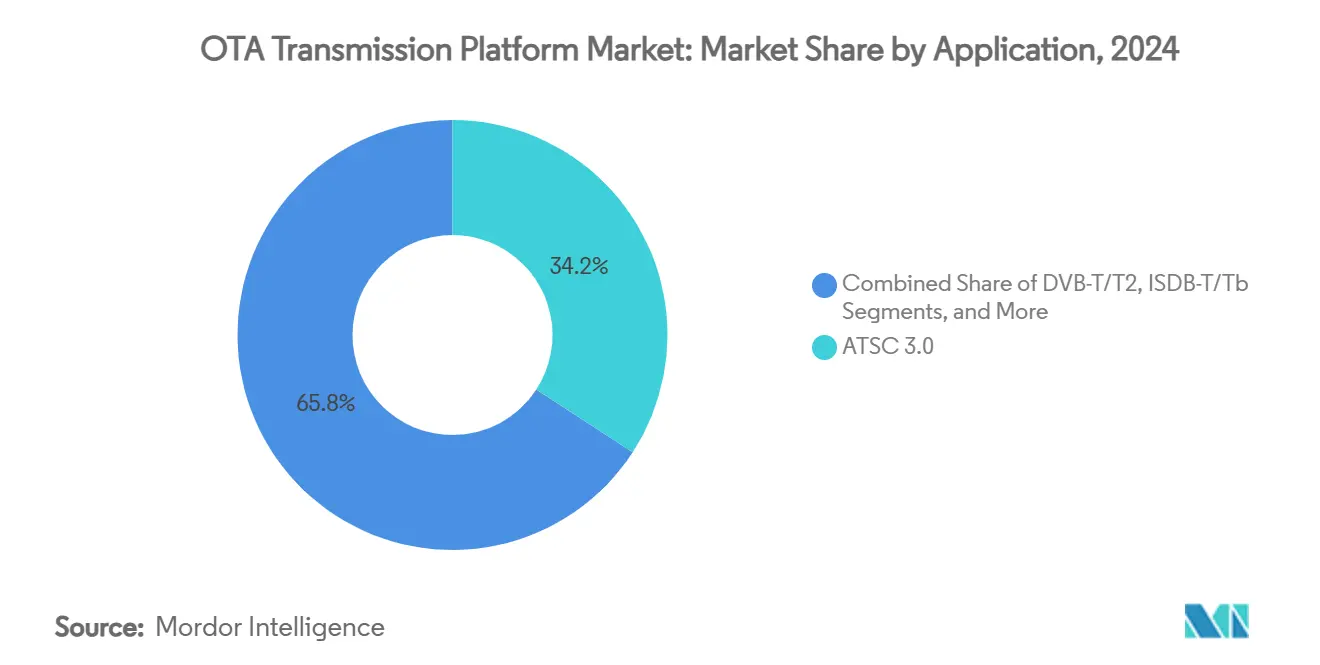

- Por aplicação, a radiodifusão de televisão capturou uma participação de 58,32% do mercado de Plataforma de Transmissão OTA em 2024.

- Por usuário final, o mercado de Plataforma de Transmissão OTA para governo e defesa tem projeção de crescimento a um CAGR de 6,23% entre 2025 e 2030.

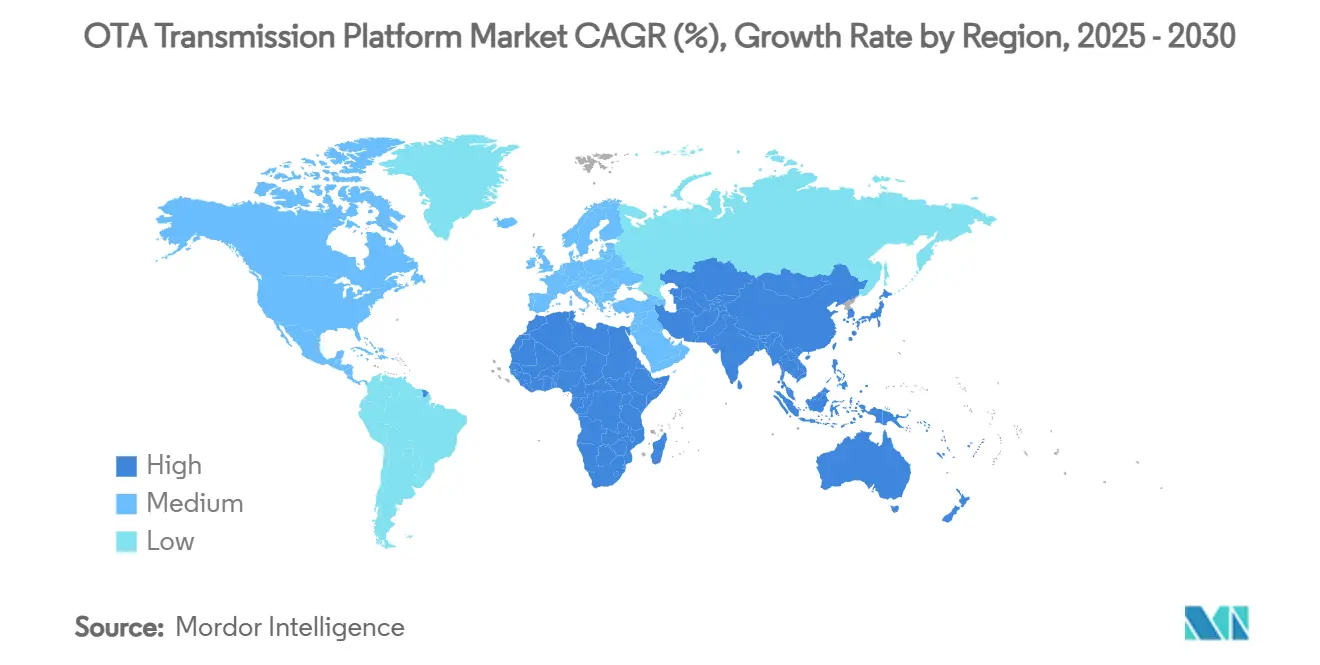

- Por geografia, a América do Norte capturou uma participação de 33,54% do mercado de Plataforma de Transmissão OTA em 2024.

Tendências e Perspectivas do Mercado Global de Plataforma de Transmissão OTA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição para ATSC 3.0 / NEXTGEN TV nos EUA | +1.2% | América do Norte, com repercussão na América Latina | Médio prazo (2 a 4 anos) |

| Prazos globais de transição digital acelerando os ciclos de capital | +0.8% | Global, com concentração na Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| Crescimento de conteúdo linear UHD/4K e HDR | +0.6% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transmissores de estado sólido com eficiência energética reduzindo o TCO | +0.4% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Testes de 5G-Broadcast e multicast habilitando redes híbridas | +0.5% | Global, com programas piloto na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso governamental para alertas de emergência Direto para Dispositivos Móveis | +0.3% | Global, com prioridade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida transição para ATSC 3.0 / NEXTGEN TV nos EUA

O mandato da FCC obriga as emissoras a transmitir simultaneamente em ATSC 1.0 e ATSC 3.0, dobrando os gastos com transmissão sem monetização imediata, mas 85% dos mercados ATSC 3.0 atuais já veiculam conteúdo HDR. Os radiodifusores precisam comprimir os ciclos de aquisição, gerenciar restrições de compartilhamento de espectro e lidar com a adoção de receptores pelos consumidores, criando um paradigma de conformidade antes do fluxo de caixa que molda o planejamento de capital. Os fornecedores capazes de entregar transmissores atualizáveis por software e monitoramento remoto ganham preferência, pois as emissoras buscam adiar os custos de substituição total. Modelos de financiamento que agrupam equipamentos, suporte e taxas de licença em contratos de serviço aliviam as pressões de liquidez para operadores menores. O cronograma de desligamento do ATSC 1.0 permanece politicamente sensível, portanto a maioria dos compradores prioriza equipamentos de modo duplo que protejam as obrigações de cobertura de curto prazo.

Prazos globais de transição digital acelerando os ciclos de capital

As datas obrigatórias de desligamento analógico na Ásia-Pacífico e na África antecipam pedidos de amplificadores de potência, antenas e combinadores, comprimindo os prazos de entrega dos fornecedores e sobrecarregando as cadeias de suprimentos de componentes. Aproximadamente 89% das emissoras dos EUA obtiveram maior alcance de sinal após a digitalização, enquanto 11% necessitaram de tradutores — um resultado que agora orienta os reguladores de mercados emergentes em direção ao planejamento proativo de preenchimento de lacunas. Os mercados em desenvolvimento frequentemente ignoram atualizações incrementais e se comprometem com backbones de controle totalmente em IP, impulsionando a demanda por plataformas integradas de codificador-multiplexador. Os fornecedores de equipamentos precisam ampliar o suporte localizado e o treinamento, pois a escassez de habilidades técnicas pode impedir implantações dentro do prazo. O agrupamento de transições infla as receitas de curto prazo, mas arrisca depressões no meio do ciclo quando os picos de conformidade diminuem.

Crescimento de conteúdo linear UHD/4K e HDR

Produtores de esportes ao vivo, entretenimento e notícias especificam cada vez mais fluxos de trabalho 4K/HDR, obrigando os radiodifusores a atualizar codificadores, excitadores e transmissores de estado sólido de alta potência capazes de sustentar taxas de bits mais altas dentro do espectro limitado. A orientação da União Europeia de Radiodifusão sobre produção ao vivo em HDR padroniza os parâmetros de colorimetria e faixa dinâmica, ancorando as especificações de equipamentos globalmente. Os players terrestres estão sob pressão para igualar a fidelidade visual já comum nas plataformas OTT, acelerando investimentos conjuntos em algoritmos de compressão como HEVC e VVC. A qualidade de imagem premium também impulsiona um ciclo virtuoso de atualização de dispositivos em monitores de consumo, aumentando indiretamente o inventário de publicidade endereçável para os radiodifusores. Os orçamentos de energia aumentam com maior throughput, tornando o design de transmissores com eficiência energética um imperativo estratégico.

Transmissores de estado sólido com eficiência energética reduzindo o TCO

As arquiteturas de estado sólido substituem os sistemas de válvulas de alto custo de manutenção, reduzindo o consumo de eletricidade e o tempo de inatividade em percentuais de dois dígitos, de acordo com os benchmarks do Departamento de Energia. Os critérios de aquisição ENERGY STAR agora cobrem sistemas de RF de alta potência, permitindo que os radiodifusores se qualifiquem para reembolsos de concessionárias que encurtam os períodos de retorno do investimento.[2]Departamento de Energia dos EUA, "Transformadores de Distribuição," Energy.gov O diagnóstico remoto e os módulos substituíveis a quente reduzem as visitas técnicas, um fator decisivo para sites em montanhas ou áreas rurais sem operadores. Os fornecedores que integram a telemetria de fonte de alimentação em painéis de nuvem ajudam os operadores a comparar o desempenho por site e a negociar tarifas de eletricidade favoráveis. As regulamentações ambientais e as metas corporativas de ESG estão transformando a eficiência energética de uma tática de redução de custos em um KPI de nível de conselho.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital inicial para sistemas de RF de alta potência | -0.9% | Global, com impacto agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Pressão do cord-cutting e substituição por OTT sobre o ROI dos radiodifusores | -0.7% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Incerteza no reempacotamento/realocação de espectro | -0.4% | Global, com prioridade na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ônus de patentes e royalties do IP ATSC 3.0 / 5G-Broadcast | -0.3% | Global, com foco nos mercados ATSC 3.0 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capital inicial para sistemas de RF de alta potência

Os requisitos de capital para pilhas de estado sólido de múltiplos megawatts excedem os envelopes orçamentários de muitas emissoras independentes, gerando interesse em modelos de arrendamento, construção-operação-transferência e infraestrutura compartilhada. A complexidade do financiamento aumenta quando as emissoras também precisam financiar codificadores, antenas e reforços de torres dentro da mesma janela orçamentária. Onde os subsídios públicos não estão disponíveis, os radiodifusores podem escalonar as atualizações, desacelerando o fluxo de pedidos de equipamentos. Os fornecedores que oferecem financiamento ou contratos como serviço frequentemente garantem participação de mercado em regiões em desenvolvimento. As barreiras de custo persistentes incentivam a demanda por transmissores de borda de menor potência combinados com redes de frequência única que ampliam a cobertura sem grandes investimentos em mastros.

Pressão do cord-cutting e substituição por OTT sobre o ROI dos radiodifusores

A erosão da audiência linear reduz os rendimentos publicitários, diminuindo os fundos disponíveis para projetos de capital justamente quando a recuperação de espectro força a modernização técnica. Os operadores redirecionam recursos para conteúdo original e aplicativos digitais para conter a fuga de audiência, atrasando os ciclos de renovação de transmissores. O risco percebido de capacidade de transmissão subutilizada desencoraja os diretores financeiros de autorizar grandes compras de RF, a menos que estejam aliadas a estratégias híbridas de OTT. Os fornecedores de equipamentos respondem agrupando análises que quantificam os ganhos incrementais de alcance em relação ao streaming exclusivo. A longo prazo, a viabilidade dos radiodifusores depende de demonstrar que a distribuição gratuita complementa as plataformas sob demanda em vez de canibalizá-las.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os transmissores ancoram os gastos enquanto os sistemas de monitoramento avançam rapidamente

Os transmissores contribuíram com 46,37% da receita de 2024, sublinhando sua indispensabilidade em qualquer implantação over-the-air. A conversão digital obrigatória e os requisitos de aumento de potência mantêm a categoria no centro do mercado de plataforma de transmissão OTA, mas o crescimento agora se inclina para designs de estado sólido que reduzem as contas de energia e as visitas de manutenção. Filtros de RF, combinadores e antenas de alto ganho completam o hardware do site, mas suas vendas acompanham de perto os cronogramas de renovação de transmissores. Enquanto isso, as plataformas de monitoramento e controle superaram com um CAGR de 4,57% e representam uma parcela crescente do tamanho do mercado de plataforma de transmissão OTA, à medida que os radiodifusores centralizam as operações de rede e implantam análises preditivas para reduzir as visitas técnicas.

As tendências de integração revelam uma mudança de hardware discreto para ecossistemas definidos por software e nativos em IP que agrupam excitador, codificador e telemetria em um único chassi. Os fornecedores que incorporam SNMP, REST e APIs de nuvem permitem que os radiodifusores automatizem a detecção de falhas e a otimização de energia. À medida que o gerenciamento remoto se torna padrão, os conjuntos de monitoramento utilizam aprendizado de máquina para prever o desgaste de componentes e sinalizar emissões fora de especificação. Os módulos de registro de conformidade encurtam os ciclos de auditoria, um fator de valor em jurisdições com regras rigorosas de comprovação de desempenho. Consequentemente, espera-se que as receitas de sistemas de monitoramento representem uma fração maior da participação do mercado de plataforma de transmissão OTA até o final da década.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: O ATSC 3.0 lidera, mas o 5G-Broadcast ganha destaque

O ATSC 3.0 detinha 34,18% de participação de mercado em 2024, impulsionado pelos mandatos da FCC e pelos fortes ecossistemas de fornecedores norte-americanos. Sua arquitetura OFDM escalável, serviços interativos e recepção móvel robusta atendem às ambições dos radiodifusores para datacasting e publicidade endereçável. No entanto, o roteiro tecnológico agora se cruza com o 5G-Broadcast, com projeção de crescimento a um CAGR de 5,83%, à medida que as operadoras de telecomunicações testam sobreposições multicast eficientes em espectro que se integram às redes celulares principais.

Soluções híbridas capazes de alternar entre os modos DVB-T2, ISDB-T e ATSC 3.0 dentro de um excitador unificado maximizam a vida útil dos ativos em regiões onde a política de espectro permanece fluida. Chipsets multipadrão reduzem a complexidade de SKU, permitindo que os OEMs globais aproveitem as vantagens de escala e reduzam o preço por unidade. As atualizações licenciadas por software permitem que as emissoras ativem novas formas de onda após a implantação, uma proteção contra regulamentações em evolução. A longo prazo, a convergência na entrega nativa em IP é provável, posicionando o setor de plataforma de transmissão OTA para operar de forma integrada em canais de broadcast e banda larga.

Por Aplicação: A televisão domina enquanto o rádio digital acelera

A radiodifusão de televisão representou 58,32% da receita de 2024, refletindo o consumo arraigado de transmissão gratuita e as disposições regulatórias de must-carry. O segmento continua a investir em modulação de ordem superior, correção avançada de erros e compressão HEVC/VVC para suportar serviços UHD sem espectro adicional. Em paralelo, o rádio/DAB registrou o CAGR mais rápido de 4,37%, à medida que os OEMs automotivos integram sintonizadores digitais e os reguladores encerram o FM analógico em partes da Europa e da Ásia.

O datacasting emergente, o broadcast para IoT e os alertas diretos para dispositivos móveis representam vias nascentes, mas promissoras, que dependem da economia ponto a multiponto do broadcast. Os sistemas de alerta público recebem apoio político, garantindo fluxos de financiamento estáveis independentes dos ciclos publicitários. As emissoras se posicionam cada vez mais como canais de distribuição por atacado para atualizações de software, telemetria e feeds de sinalização digital, diversificando a receita além da programação tradicional. Essa diversificação fortalece a demanda em todo o mercado de plataforma de transmissão OTA, mesmo com a estagnação das audiências lineares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Os players comerciais ainda lideram os gastos, mas a demanda governamental cresce rapidamente

Os radiodifusores comerciais e MSOs geraram 56,46% da demanda de 2024, aproveitando as compras em escala para negociar atualizações em toda a frota. Eles priorizam arquiteturas multilocatário que suportam acordos de compartilhamento de canais e fazendas de codificação virtualizadas. Os clientes governamentais e de defesa, no entanto, têm previsão de registrar o maior CAGR de 6,23%, à medida que as tensões geopolíticas elevam os links de broadcast seguros e de alta confiabilidade para funções de comando, controle e alerta público.

As diferenças de aquisição moldam os manuais dos fornecedores: os grupos comerciais preferem financiamento com baixo custo operacional, enquanto os ministérios de defesa exigem equipamentos robustecidos e endurecidos contra ataques cibernéticos, certificados pelos padrões MIL-STD. Os radiodifusores de serviço público ficam no meio, equilibrando a prudência fiscal com os mandatos de serviço universal. As empresas de torres compartilhadas emergem como anfitriões neutros, oferecendo serviços de transmissão gerenciados que convertem despesas de capital em taxas de arrendamento previsíveis — um modelo que ganha tração entre as emissoras regionais com restrições orçamentárias no setor de plataforma de transmissão OTA.

Análise Geográfica

A América do Norte gerou 33,54% da receita de 2024, sustentada pelos cronogramas da FCC que obrigam a implantação do ATSC 3.0 e por mercados publicitários maduros que sustentam os orçamentos de atualização.[3]Fonte: Comissão Federal de Comunicações, "Relatórios de Mercado da Transição para TV Digital," FCC.gov As emissoras aproveitam os incentivos fiscais para equipamentos com eficiência energética, acelerando a mudança para amplificadores de potência de estado sólido. Os fornecedores de equipamentos se beneficiam de uma demanda previsível vinculada aos reembolsos contínuos de reempacotamento e às subvenções de estímulo à banda larga destinadas à expansão da cobertura rural.

A Europa ocupa uma posição de vanguarda tecnológica, enfatizando a radiodifusão verde e o uso ágil do espectro. O DVB-T2 permanece dominante, mas o impulso da União Europeia em direção às operações de emissões líquidas zero canaliza investimentos em transmissores de alta eficiência e sites de retransmissão alimentados por energia renovável. A coordenação de frequências transfronteiriças complica o design de redes, mas fomenta a demanda por software avançado de planejamento. Enquanto isso, os mercados da Europa Oriental, ainda concluindo o desligamento analógico, fornecem crescimento incremental para linhas de transmissores de nível básico, equilibrando o cenário mais saturado do Ocidente.

A Ásia-Pacífico registra o maior CAGR de 6,93%, impulsionada pela Índia, Indonésia e Filipinas que avançam em direção à transição digital completa. Os subsídios governamentais compensam o capital inicial, mas a volatilidade da cadeia de suprimentos e as oscilações cambiais desafiam os cronogramas dos projetos. A China lidera as atualizações DTMB-A que integram HDR e serviços interativos, oferecendo vantagens de escala aos OEMs domésticos. A Austrália e a Coreia do Sul testam o 5G-Broadcast, criando ambientes de teste para modelos de negócios híbridos de DTT-celular. Em outros lugares, a América Latina e a África exibem níveis de adoção fragmentados, com o Brasil se aproximando da adoção do ISDB-T3 e as nações da África Subsaariana dependentes do financiamento de bancos multilaterais de desenvolvimento para fechar as lacunas de cobertura.

Cenário Competitivo

O mercado de plataforma de transmissão OTA apresenta concentração moderada: os principais fornecedores europeus e norte-americanos detêm coletivamente quase 45% da receita, enquanto os ágeis entrantes asiáticos corroem a participação por meio de soluções centradas em software e com boa relação custo-benefício. Rohde & Schwarz, GatesAir e NEC defendem sua posição incumbente dobrando o investimento em P&D em amplificadores LDMOS de baixo consumo de energia e fluxos de trabalho de processamento de sinal em contêineres. Seus lançamentos anuais de firmware adicionam recursos avançados do ATSC 3.0 e opções de 5G-Broadcast, protegendo as bases instaladas.

Os disruptores enfatizam arquiteturas baseadas em nuvem e monitoramento como serviço que reduzem drasticamente as visitas ao site. Alguns fazem parceria com empresas de torres para oferecer "transmissão como serviço", agrupando planejamento de espectro, licenciamento e suporte de NOC 24/7. Os especialistas tradicionais em RF respondem adquirindo fornecedores de software de sala de controle, buscando portfólios de ponta a ponta que vinculem os clientes a longo prazo. A transparência no licenciamento de patentes — impulsionada pelas iniciativas de patentes essenciais padrão do USPTO — reduz a incerteza sobre royalties e ajuda as marcas mais novas a penetrar em contas estabelecidas.

As alianças estratégicas abrangem broadcast e telecomunicações, pois os protótipos de 5G-Broadcast exigem hardware convergido. As joint ventures visam estruturas governamentais que favorecem compensações de fabricação doméstica. Em meio a esse fluxo, a diferenciação depende menos da potência bruta de RF e mais de diagnósticos assistidos por inteligência artificial, algoritmos de economia de energia e certificações de segurança. Os fornecedores capazes de apresentar métricas de sustentabilidade auditadas ganham vantagem junto a radiodifusores de capital aberto comprometidos com divulgações de ESG.

Líderes do Setor de Plataforma de Transmissão OTA

Rohde & Schwarz GmbH & Co KG

GatesAir, Inc.

NEC Corporation

Nautel Ltd.

KOKUSAI ELECTRIC CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A União Europeia de Radiodifusão lançou o DVB-NIP, padronizando a entrega de broadcast IP de ponta a ponta para distribuição simultânea por OTT e terrestre.

- Janeiro de 2025: O Comitê Nacional de Sistemas de Rádio publicou o NRSC-1-C-2024 e o NRSC-2-C-2024, enrijecendo os limites de emissão AM e influenciando as especificações de equipamentos de monitoramento.

- Dezembro de 2024: A FCC alterou o 47 CFR 73.682 para incorporar as regras de volume ATSC A/85 e certificar os parâmetros de sinal ATSC 3.0, adicionando pontos de verificação de conformidade para fornecedores de transmissores.

- Outubro de 2024: A Comtech Telecommunications apresentou os modems de satélite Digital Common Ground, expandindo sua presença para a transmissão integrada terrestre-satcom.

Escopo do Relatório Global do Mercado de Plataforma de Transmissão OTA

| Transmissores |

| Filtros de RF e Antenas |

| Multiplexadores e Codificadores |

| Sistemas de Monitoramento e Controle |

| Infraestrutura Auxiliar |

| ATSC 3.0 |

| DVB-T/T2 |

| ISDB-T/Tb |

| DTMB |

| 5G-Broadcast / FeMBMS |

| Radiodifusão de Televisão |

| Rádio / DAB |

| Direto para Dispositivos Móveis e Datacasting |

| Alerta Público e Alerta de Emergência |

| Outras Aplicações |

| Radiodifusores de Serviço Público |

| Radiodifusores Comerciais e MSOs |

| Operadores de Rede / Proprietários de Instalações |

| Governo e Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Transmissores | ||

| Filtros de RF e Antenas | |||

| Multiplexadores e Codificadores | |||

| Sistemas de Monitoramento e Controle | |||

| Infraestrutura Auxiliar | |||

| Por Tecnologia | ATSC 3.0 | ||

| DVB-T/T2 | |||

| ISDB-T/Tb | |||

| DTMB | |||

| 5G-Broadcast / FeMBMS | |||

| Por Aplicação | Radiodifusão de Televisão | ||

| Rádio / DAB | |||

| Direto para Dispositivos Móveis e Datacasting | |||

| Alerta Público e Alerta de Emergência | |||

| Outras Aplicações | |||

| Por Usuário Final | Radiodifusores de Serviço Público | ||

| Radiodifusores Comerciais e MSOs | |||

| Operadores de Rede / Proprietários de Instalações | |||

| Governo e Defesa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plataforma de transmissão OTA?

O tamanho do mercado de plataforma de transmissão OTA é de USD 119,79 milhões em 2025 e tem projeção de atingir USD 140,87 milhões até 2030.

Qual região está se expandindo mais rapidamente para plataformas de transmissão over-the-air?

A Ásia-Pacífico tem previsão de registrar o maior CAGR de 6,93% até 2030, impulsionada por programas de transição digital financiados pelo governo.

Com que rapidez o ATSC 3.0 está sendo adotado em comparação com o 5G-Broadcast?

O ATSC 3.0 detém a maior participação de 34,18% atualmente, mas o 5G-Broadcast é a tecnologia de crescimento mais rápido com um CAGR de 5,83%.

Qual segmento de componentes oferece as melhores perspectivas de crescimento?

Os sistemas de monitoramento e controle lideram o crescimento com um CAGR de 4,57%, à medida que os radiodifusores centralizam as operações de rede e adotam a manutenção preditiva.

Por que os transmissores de estado sólido estão atraindo investimentos?

Os designs de estado sólido reduzem o consumo de energia, diminuem os custos de manutenção e suportam modulação avançada, alinhando-se tanto com as metas de ESG quanto com os objetivos de custo total de propriedade.

O que restringe o capital no setor apesar dos novos padrões?

Os altos custos iniciais de equipamentos, a pressão de receita do cord-cutting e os cronogramas incertos de reempacotamento de espectro atrasam os projetos de modernização em larga escala.

Página atualizada pela última vez em: