Tamanho e Participação do Mercado de Bioenergia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

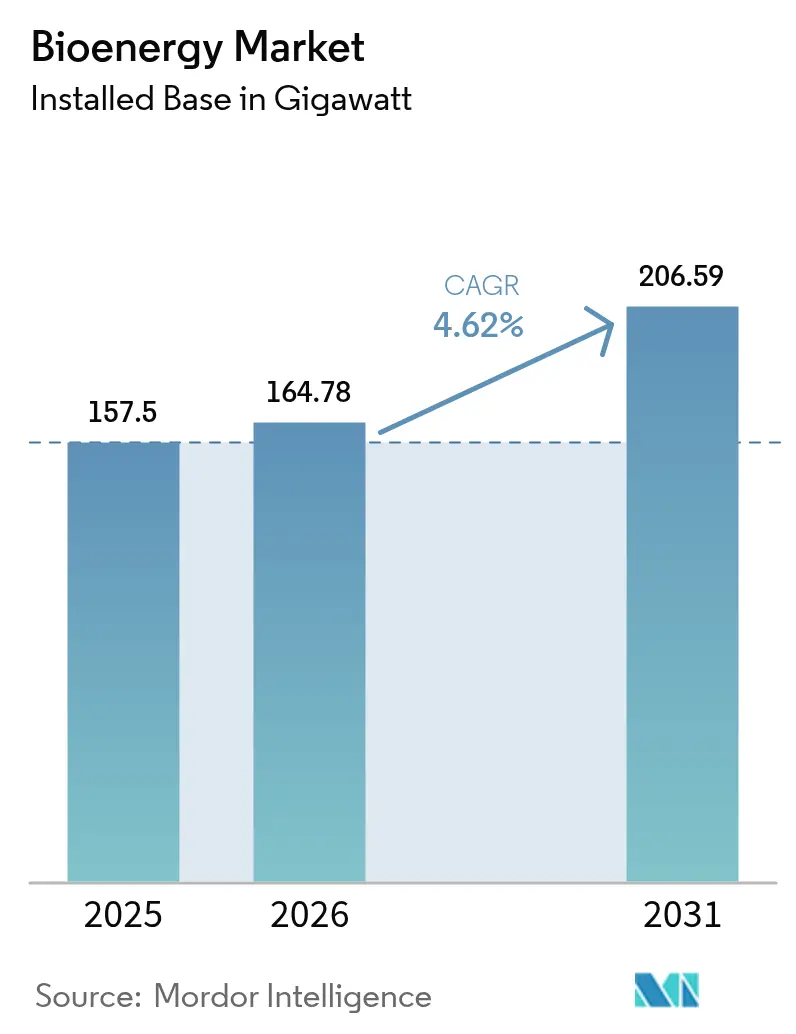

| Volume do Mercado (2026) | 164.78 gigawatt |

| Volume do Mercado (2031) | 206.59 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

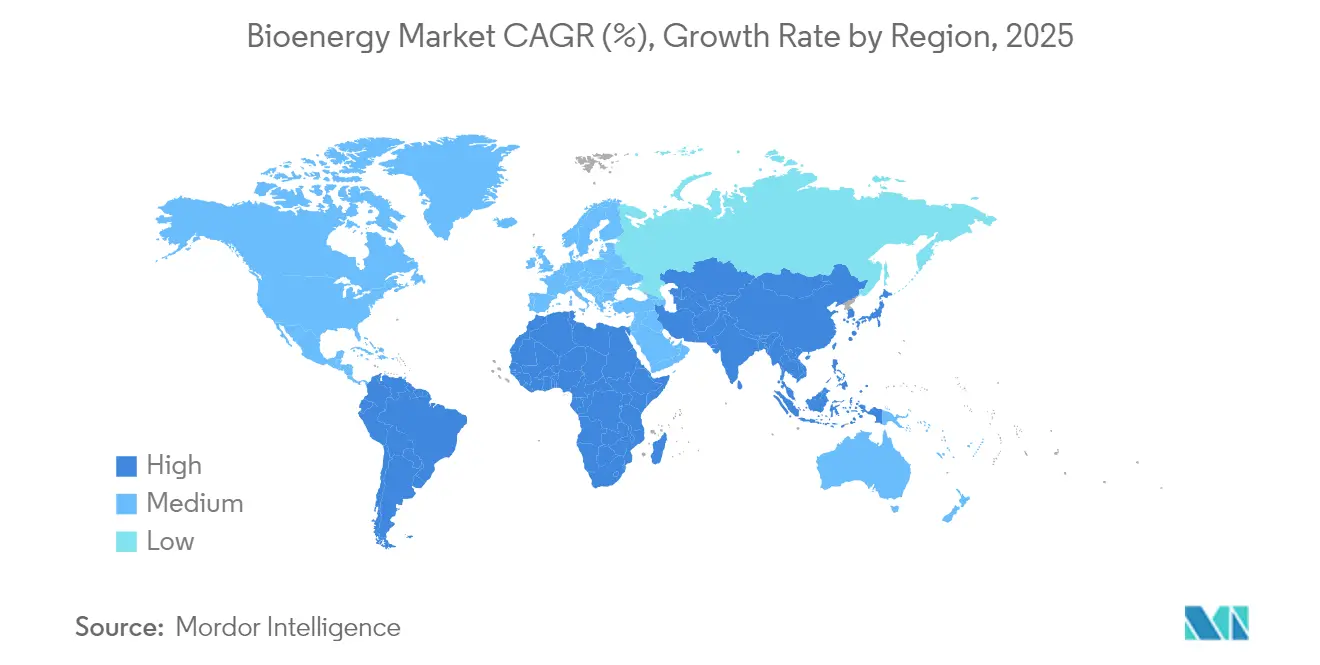

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioenergia pela Mordor Intelligence

O tamanho do mercado de bioenergia em 2026 é estimado em 164,78 gigawatts, crescendo a partir do valor de 2025 de 157,5 gigawatts, com projeções para 2031 mostrando 206,59 gigawatts, crescendo a um CAGR de 4,62% no período de 2026-2031.

Mandatos de emissões líquidas zero, abundância de resíduos de baixo custo e declínios constantes impulsionados pela tecnologia no custo nivelado de eletricidade sustentam a expansão. A capacidade de geração despachável e a perspetiva de emissões negativas por meio da bioenergia com captura e armazenamento de carbono (BECCS) reforçam a resiliência do setor, mesmo com as energias renováveis variáveis a alargarem a sua presença nas redes elétricas. Regras agressivas de mistura de combustíveis para aviação e estradas, crescente procura por calor industrial firme e melhor acesso aos mercados de carbono apertam ainda mais as perspetivas de procura. As barreiras ao financiamento persistem, no entanto, a economia dos projetos continua a melhorar à medida que plantas avançadas de gaseificação, pirólise e digestão anaeróbica escalam mais rapidamente do que o previsto há apenas alguns anos. O alinhamento de políticas nos setores de eletricidade, combustíveis e aplicações industriais pesadas dá ao mercado de bioenergia um horizonte de visibilidade que ainda escapa a vários outros segmentos de energias renováveis.

Principais Conclusões do Relatório

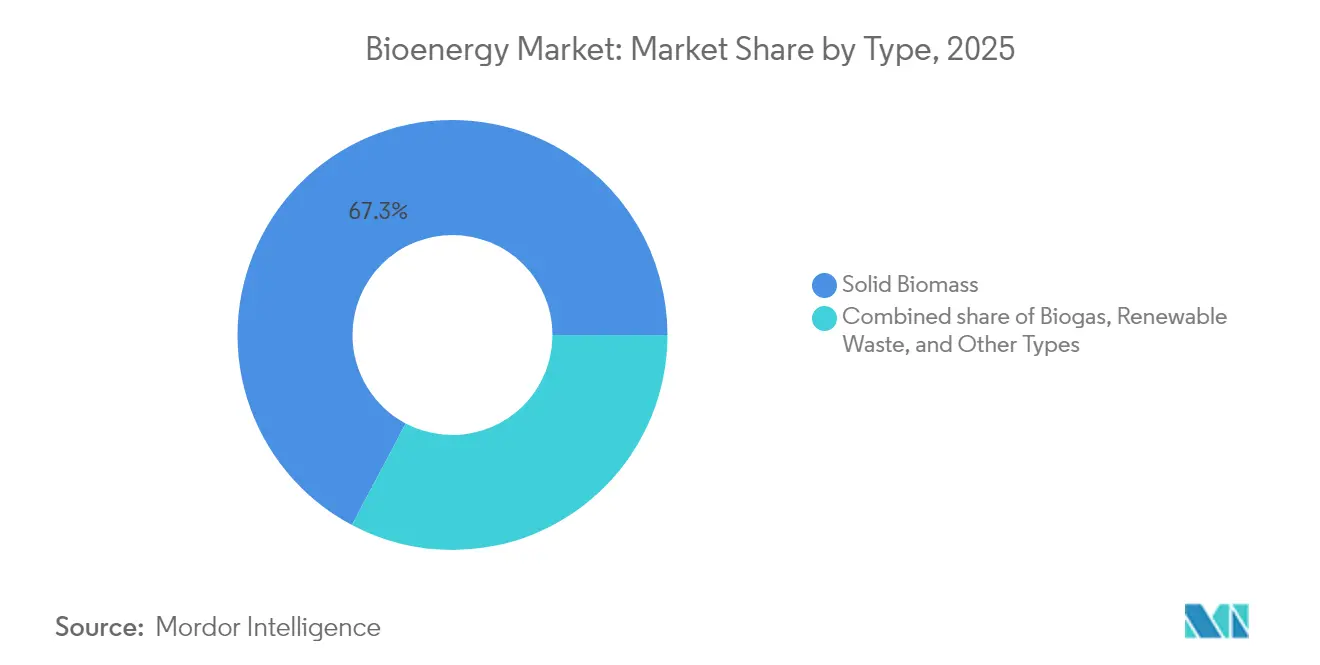

- Por tipo, a biomassa sólida detinha 67,25% da participação do mercado de bioenergia em 2025; o biogás é o subsegmento de crescimento mais rápido, com um CAGR de 10,1% até 2031.

- Por matéria-prima, os resíduos florestais representavam 39,70% do tamanho do mercado de bioenergia em 2025, e os resíduos agrícolas avançaram a um CAGR de 8,55% até 2031.

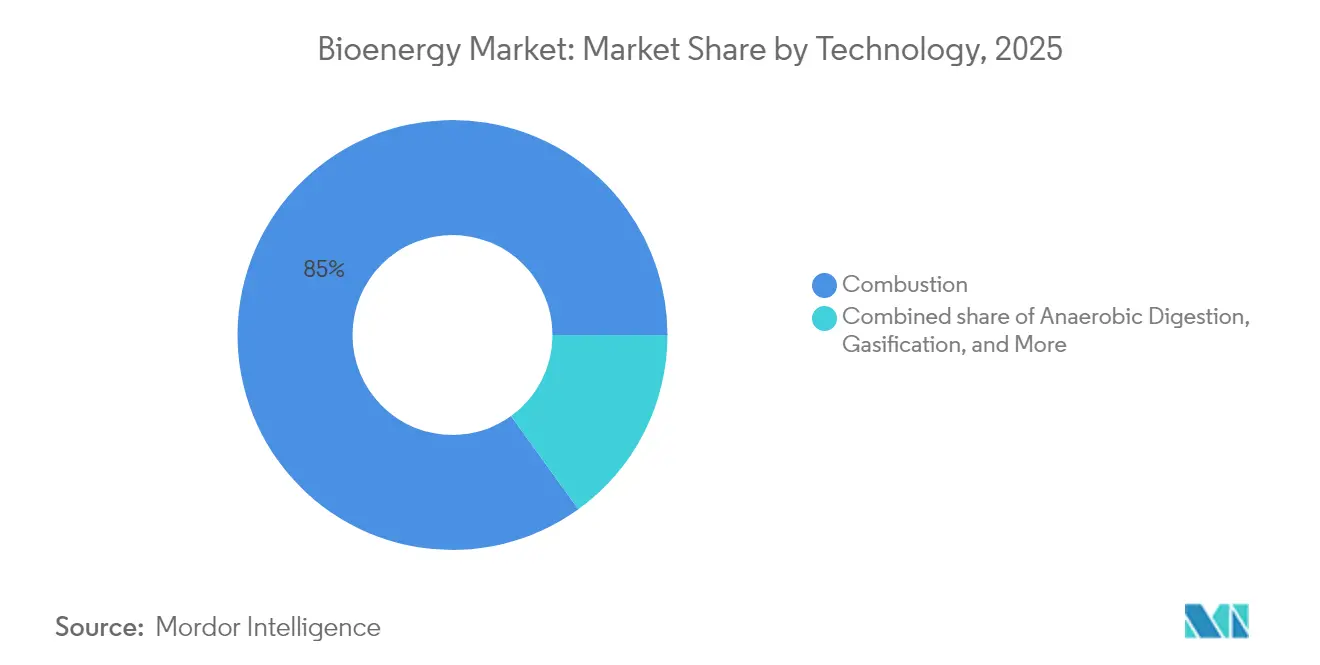

- Por tecnologia, a combustão comandava 84,95% da capacidade instalada em 2025, mas a digestão anaeróbica está projetada para crescer a um CAGR de 11,7% até 2031.

- Por aplicação, a geração de calor retinha 57,85% do tamanho do mercado de bioenergia em 2025, enquanto os combustíveis de transporte exibem o CAGR mais elevado, de 9,35%, até 2031.

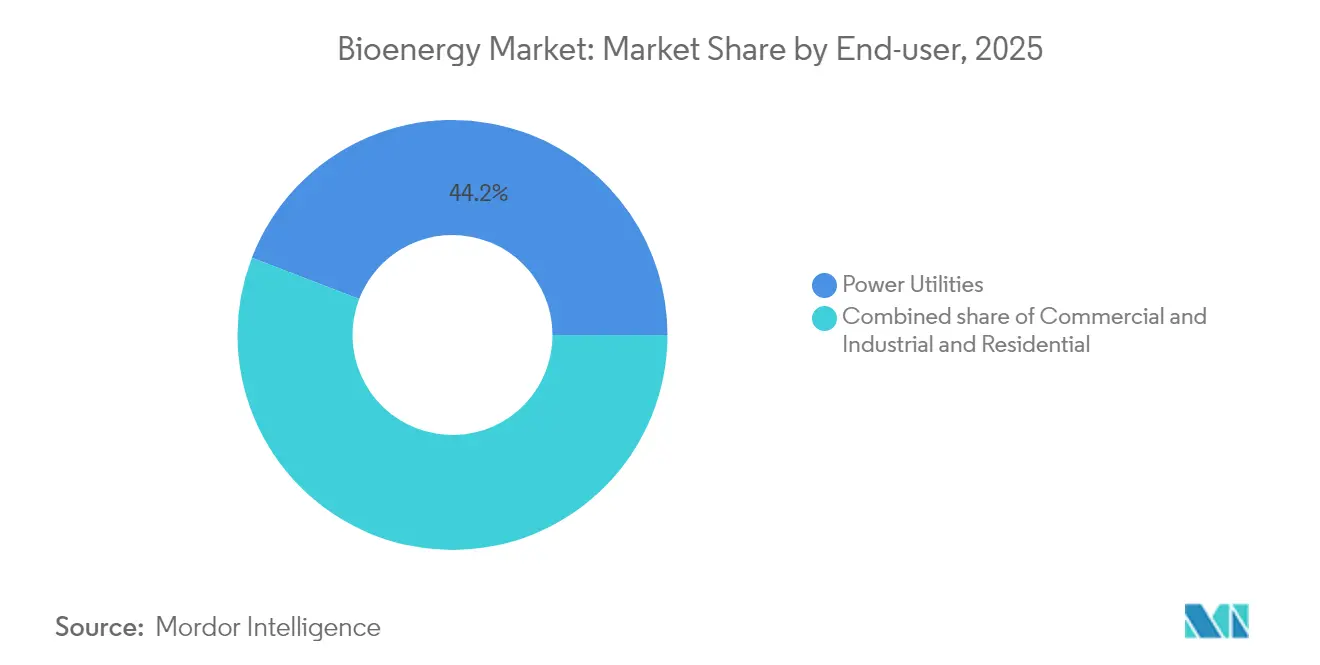

- Por utilizador final, as concessionárias de energia detinham uma participação de 44,15% do tamanho do mercado de bioenergia em 2025, enquanto a procura comercial e industrial está projetada para avançar a um CAGR de 8,75% entre 2026-2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 43,30% em 2025 e também está prevista para expandir a um CAGR de 5,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Bioenergia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de emissões líquidas zero e mandatos de energias renováveis | 1.2% | Global, com a UE, os EUA e a APAC liderando a implementação | Médio prazo (2-4 anos) |

| Abundância de resíduos agrícolas e florestais de baixo custo | 0.9% | Global, concentrado na APAC, América do Norte e América do Sul | Longo prazo (≥ 4 anos) |

| Declínio do LCOE impulsionado pela tecnologia para bioenergia avançada | 0.8% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Incentivos ao BECCS e fluxos de receita de emissões negativas | 0.6% | Europa e América do Norte, em expansão para a APAC | Longo prazo (≥ 4 anos) |

| Procura industrial de calor/energia verde despachável | 0.5% | Europa, América do Norte e regiões industriais da APAC | Curto prazo (≤ 2 anos) |

| Monetização de créditos de CO₂ biogénico | 0.3% | Europa e América do Norte, principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de emissões líquidas zero e mandatos de energias renováveis

As trajetórias obrigatórias de neutralidade de carbono abrangem agora mais de 80% do PIB global, com a meta da UE de redução líquida de emissões de 90% para 2040, as parcelas de financiamento do Ato de Redução da Inflação dos EUA para combustíveis avançados e a meta de mistura de etanol de 20% da Índia convergindo para impulsionar a procura a longo prazo. Os mandatos de amplo espectro estendem-se ao requisito de 70% de combustível de aviação sustentável do ReFuelEU até 2050 e à obrigação de 2% de combustível de aviação sustentável do Reino Unido a partir de 2025. A atração multissetorial resultante permite que o mercado de bioenergia aproveite os segmentos de eletricidade, aquecimento e transporte simultaneamente. A forte visibilidade de compra permite que os promotores estruturem contratos de 15 a 20 anos e melhorem os prazos da dívida. O apelo transversal à indústria permanece uma vantagem competitiva clara onde as fontes renováveis intermitentes têm dificuldade em assumir obrigações de capacidade firme.[1]Comissão Europeia, "Proposta para uma Meta Climática de 2040," ec.europa.eu

Abundância de resíduos agrícolas e florestais de baixo custo

O mais recente Relatório de Mil Milhões de Toneladas do Departamento de Energia dos EUA mostra que o potencial de matéria-prima sustentável supera 1 mil milhão de t anualmente, ofuscando o consumo atual. A Índia por si só produz 180 milhões de t de resíduos por ano, com crescimento projetado da procura de matéria-prima de 50% até 2030.[2]Agência Internacional de Energia, "Perspetivas Energéticas Mundiais 2024," iea.org A geopolítica em evolução sublinha a assimetria do risco de recursos: o fornecimento de aparas de madeira da Europa apertou após as sanções sobre produtos russos e bielorrussos, enviando os preços de referência para máximos de vários anos. Consequentemente, a proximidade entre os clusters de matéria-prima e os centros de processamento dita agora uma parcela significativa do custo total do projeto. As empresas que licenciam sistemas de pré-processamento de próxima geração para converter palha de milho, palha de arroz e resíduos de palma em combustíveis prontos a usar ilustram como a criação de valor impulsionada pela logística frequentemente supera a abundância absoluta de recursos.

Declínio do LCOE impulsionado pela tecnologia para bioenergia avançada

A pirólise híbrida assistida por energia solar reduz os custos de produção de bio-óleo para EUR 18,68 por GJ e aumenta a eficiência de carbono para 90,7%, evidenciando poupanças substanciais de custos em comparação com o tratamento térmico convencional. As plantas diretas de gaseificação de biomassa atingem 62% de eficiência energética e superam as rotas indiretas de bio-óleo em 9 pontos percentuais. A reforma por looping químico aumenta os rendimentos de hidrogénio enquanto reduz a intensidade de CO₂, e uma configuração otimizada de três reatores permite perfis de emissões negativas sem comprometer o rendimento. Tais ganhos de desempenho reduzem o LCOE de média escala do mercado de bioenergia abaixo das tarifas de pico de gás natural em ciclo combinado em determinadas regiões. A convergência tecnológica também apoia a implantação modular, permitindo que promotores de menor dimensão fechar rondas de financiamento anteriormente acessíveis apenas a patrocinadores à escala de serviços públicos.

Incentivos ao BECCS e fluxos de receita de emissões negativas

O reconhecimento formal das remoções de gases com efeito de estufa reformula o conjunto de receitas. O Reino Unido está a integrar os créditos de BECCS no seu sistema doméstico de comércio de emissões, garantindo um preço mínimo de compra para o carbono capturado. Compradores corporativos como a Microsoft assinaram contratos de remoção de vários anos que agora representam a maior parte das vendas de créditos de BECCS verificados na Escandinávia. Uma única planta com capacidade de BECCS está prestes a remover até 8 milhões de t de CO₂ anualmente, enquanto fornece energia de carga base. Com a Agência Internacional de Energia a estimar um requisito de 190 milhões de t de remoções de CO₂ até 2030, contra menos de 2 milhões de t atualmente, os pioneiros podem garantir preços premium e vantagens de escala.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada intensidade de capital e obstáculos ao financiamento | -0.8% | Global, afetando particularmente os mercados emergentes e os promotores de menor dimensão | Curto prazo (≤ 2 anos) |

| Logística e custos de matéria-prima fragmentados | -0.7% | Global, com desafios agudos nas regiões em desenvolvimento e em áreas remotas | Médio prazo (2-4 years) |

| Critérios mais rigorosos de ILUC e sustentabilidade | -0.5% | Global, com a UE liderando a implementação regulatória | Médio prazo (2-4 anos) |

| Armazenamento de bateria de baixo custo concorrente a erodir o valor de carga base | -0.4% | Global, com impacto mais rápido nos mercados com elevada penetração de renováveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada intensidade de capital e obstáculos ao financiamento

Uma única biorrefinaria avançada pode exigir mais de USD 2 mil milhões em capital próprio e dívida, tornando o empilhamento de capital pré-DIF um processo de vários anos. Embora os acordos de compra de longo prazo mitiguem os riscos de preço de mercado, os nascentes quadros de melhoria de crédito em muitas economias em desenvolvimento ainda restringem a dívida em moeda local. Os custos de investimento para plantas de biomassa de calor e energia combinados situam-se entre EUR 3.410 e EUR 5.970 por kW, significativamente superiores aos das alternativas a gás. Por conseguinte, os patrocinadores sindicam cada vez mais o risco através de joint ventures com concessionárias, empresas de engenharia, compras e construção (EPC) e agregadores de matéria-prima. As grandes empresas ancoram agora as rondas de capital próprio, mas os promotores de menor dimensão continuam a enfrentar obstáculos consideráveis, especialmente quando a receita de créditos de carbono ainda não é bancável.

Logística e custos de matéria-prima fragmentados

A biomassa sólida representa até 50% do custo de energia fornecida em projetos distribuídos. A sazonalidade, os usos industriais concorrentes e os fluxos comerciais em evolução alteram a segurança do abastecimento. As escassez de aparas de madeira motivada por sanções no Norte da Europa ilustram como a geopolítica pode perturbar as projeções de custos em trimestres. Os prémios de transporte para resíduos de baixa densidade podem adicionar USD 15-25 por t quando os raios de entrega excedem 70 km, erodindo as margens das centrais elétricas de média escala. A co-localização perto de refinarias e portos existentes, o investimento em centros de pelotização e os modelos de abastecimento verticalmente integrados emergem como as vias de mitigação preferidas. No entanto, a natureza fragmentada dos resíduos agrícolas na Ásia e em África ainda deixa os operadores de menor dimensão expostos à volatilidade de volume e de preço.[3]Cluster Collaboration, "Estimativas de Custo de Investimento para Biomassa em Cogeração," clustercollaboration.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Biomassa Sólida Lidera, mas o Biogás Está a Recuperar Terreno

A biomassa sólida ainda faz a maior parte do trabalho pesado, fornecendo 67,25% da bioenergia global em 2025, graças a décadas de investimentos em fábricas de pellets, equipamentos de manuseamento de resíduos e plantas de combustão fiáveis. Uma cadeia de abastecimento madura, desde subprodutos florestais a culturas cultivadas para esse fim, mantém o fluxo de combustível em todas as principais regiões. No entanto, o elemento que avança mais rapidamente neste momento é o biogás. Apoiada por uma melhor tecnologia de digestão anaeróbica e por novas e rigorosas regras de reciclagem de resíduos, a produção de biogás está definida para crescer 10,1% por ano até 2031. O mais recente programa de biomassa da Alemanha até destaca unidades flexíveis de biogás para que possam continuar a apoiar a rede uma vez expirados os seus primeiros subsídios. A gaseificação de resíduos sólidos urbanos e a captura de gás de aterro sanitário acrescentam mais dinamismo, enquanto as opções em fase inicial, como os combustíveis de algas, permanecem por agora em laboratório. Em conjunto, estas mudanças mostram o mercado a inclinar-se de sistemas simples de queima e produção de vapor para processos mais limpos e de maior valor que extraem mais de cada tonelada de material orgânico.

Por Matéria-Prima: Os Resíduos Florestais Ainda Dominam, mas os Resíduos Agrícolas Estão a Crescer Rapidamente

As aparas de madeira e os resíduos de serralharia dominam o fornecimento de matéria-prima, conferindo aos resíduos florestais uma participação de 39,70% em 2025. As rotinas de colheita estabelecidas há muito e a logística de pellets tornam este fluxo fiável e competitivo em termos de preço. Os resíduos agrícolas, no entanto, estão a ganhar terreno mais rapidamente, expandindo a uma taxa anual de 8,55%, à medida que as políticas favorecem a transformação de resíduos de colheitas em energia em vez de os deixar apodrecer ou queimar nos campos. O Relatório de Mil Milhões de Toneladas dos EUA aponta para mais de 1 mil milhão de toneladas de biomassa por explorar, em grande parte caules de milho, palha de trigo e cascas de arroz, aguardando recolha. As culturas energéticas dedicadas e os resíduos sólidos urbanos triados acrescentam diversidade, embora a recente escassez de aparas de madeira na Europa mostre como a geopolítica pode abalar até cadeias de abastecimento bem estabelecidas. Essa realidade está a empurrar os produtores para uma certificação mais rigorosa e rastreabilidade total, para que os compradores possam confiar tanto na origem como na sustentabilidade de cada carregamento.

Por Tecnologia: A Combustão é Grande, a Digestão Anaeróbica está em Expansão

As caldeiras tradicionais ainda representam 84,95% da capacidade instalada porque são simples, comprovadas e fáceis de ligar às redes de energia ou calor existentes. Mas a digestão anaeróbica, o processo subjacente à maioria das plantas de biogás, está a crescer a 11,7% por ano. Transforma restos domésticos, chorume de exploração agrícola e outros resíduos orgânicos em energia, produzindo também um digestato rico em fertilizantes, dando aos operadores duas linhas de receita em vez de uma. A gaseificação, a pirólise rápida e a fermentação estão a conquistar nichos em combustíveis avançados e produtos químicos, ajudadas por avanços como a pirólise assistida por energia solar que reduz os custos do bio-óleo para abaixo de EUR 19 por gigajoule. A tendência geral é clara: as tecnologias mais recentes visam fornecer produtos mais flexíveis e um desempenho ambiental mais forte do que as plantas de combustão simples alguma vez puderam.

Por Aplicação: O Calor Ainda Domina, mas a Procura de Combustível está a Disparar

O fornecimento de calor industrial e de distrito continua a ser o maior contributo da bioenergia, representando 57,85% da utilização em 2025. Muitas fábricas e redes de aquecimento urbano simplesmente substituem os queimadores de carvão ou petróleo por biomassa e continuam a funcionar com o mínimo de perturbações, uma opção atraente em regiões com gás fóssil caro ou taxas elevadas de carbono. O crescimento de destaque, porém, está nos combustíveis de transporte. O combustível de aviação sustentável (SAF) e o gasóleo renovável estão no caminho certo para crescer quase 9,35% por ano, impulsionados pelos mandatos impostos às companhias aéreas e ao transporte de mercadorias, além dos preços premium para combustíveis de baixo carbono. A geração de eletricidade ainda detém uma fatia considerável, enquanto as plantas de calor e energia combinados extraem até 90% de eficiência total ao reciclar o calor residual, uma proposta apelativa para indústrias com grande consumo de energia.

Por Utilizador Final: As Concessionárias no Topo, os Compradores Comerciais a Ganhar Ritmo

As concessionárias elétricas consumiram 44,15% da bioenergia em 2025, principalmente através de co-combustão e plantas de biomassa dedicadas que as ajudam a cumprir os objetivos das carteiras de renováveis sem sacrificar a estabilidade da rede. Os utilizadores corporativos e industriais são a base de clientes de crescimento mais rápido, expandindo 8,75% por ano à medida que os preços do carbono sobem e as empresas perseguem compromissos de emissões líquidas zero. Os fogões de pellets estão a proliferar em casas rurais sem acesso ao gás natural, enquanto os operadores de transporte, desde companhias aéreas a frotas de autocarros municipais, estão a fechar contratos de biocombustível de longo prazo; o acordo de 20 anos da Southwest Airlines com a USA BioEnergy é um exemplo recente.

Análise Geográfica

A região Ásia-Pacífico não só detém a maior participação regional de 43,30% em 2025, como é também a de crescimento mais rápido, a uma taxa de 5,95% por ano. A Índia planeia triplicar o uso de biocombustíveis até meados da década de 2020, apoiada num vasto conjunto de resíduos de colheitas e em metas governamentais claras. A China está a implementar projetos de biomassa de conjunto completo, abrangendo energia, gás e combustíveis líquidos. O Japão e a Coreia do Sul dependem mais fortemente de importações e tecnologias avançadas, enquanto o Sudeste Asiático utiliza resíduos de palma e arroz tanto para uso doméstico como para exportação. O fio condutor é a segurança energética: transformar resíduos locais em energia local enquanto se reduz a fatura de importação de petróleo.

A Europa manteve uma participação dominante de 29,70% no mercado de bioenergia em 2025, graças a um alinhamento de décadas entre ambição climática, tarifas de injeção na rede e critérios de sustentabilidade. O novo pacote de biomassa da Alemanha, os leilões de capacidade em França e o subsídio de BECCS que se aproxima nos Países Baixos exemplificam quadros políticos coesos que mantêm o ímpeto de investimento. No entanto, o crescimento está a moderar-se à medida que as restrições de uso do solo entram em vigor, as importações de aparas de madeira se tornam mais rigorosas e as prioridades ecológicas concorrentes questionam a continuação da colheita florestal em grande escala. Os participantes do mercado estão, por conseguinte, a pivotar para nichos de maior valor, incluindo projetos de energia com emissões negativas e de calor industrial que otimizam a matéria-prima limitada através de sistemas de conversão de alta eficiência.

A América do Norte ocupa o terceiro lugar em termos de capacidade, mas lidera em inovação de biocombustíveis avançados. Os Estados Unidos representam a maior parte dos volumes globais de etanol e gasóleo renovável, alavancando as suas cadeias de abastecimento de milho e soja, juntamente com créditos federais de produção e mistura. Um crescente pipeline de projetos de combustível de aviação sustentável posiciona o país para permanecer na vanguarda da descarbonização dos combustíveis de aviação. O Canadá aproveita os vastos recursos florestais e as normas de combustível limpo provinciais para atrair instalações de gaseificação em grande escala e de gás natural renovável (GNR), frequentemente em parceria com Primeiras Nações. Os mandatos emergentes do México criam oportunidades para a reconversão de engenhos de cana-de-açúcar com cogeração de bagaço, embora a clareza política vá determinar o ritmo a curto prazo.

Panorama Competitivo

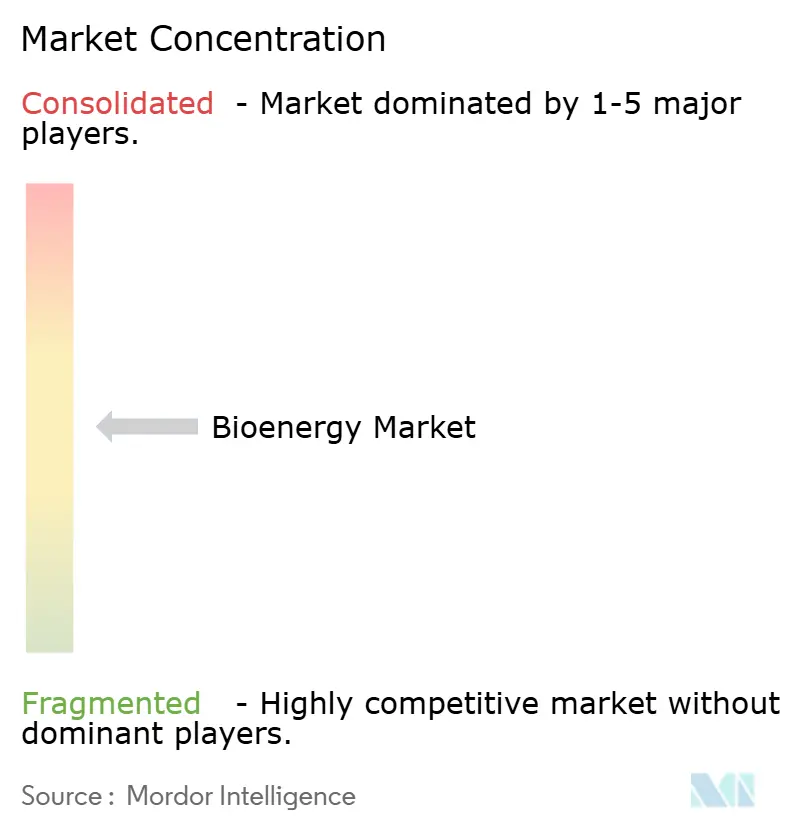

O mercado de bioenergia permanece moderadamente concentrado, sem nenhum operador único a deter uma participação global superior a 10%. As concessionárias instaladas e as majors petrolíferas integram ativos de matéria-prima a montante, tecnologias de conversão proprietárias e canais de distribuição de longo prazo para capturar sinergias de escala. Os movimentos estratégicos incluem a joint venture da Copenhagen Infrastructure Partners para construir plantas de biogás dinamarquesas e a aquisição de USD 1,4 mil milhões da BP para garantir a plena propriedade do maior produtor de biocombustíveis do Brasil. Os promotores que asseguram um abastecimento de biomassa dedicado ganham previsibilidade de custos e resiliência contra choques de preço, um diferenciador decisivo à medida que os mercados de matéria-prima se tornam mais apertados.

A liderança tecnológica é outro eixo de concorrência. As empresas que desenvolvem gaseificação modular, looping químico e pirólise assistida por energia solar atraem capital de risco e estratégico. A via de lignocelulose para combustível marinho da Kvasir Technologies, por exemplo, garantiu financiamento de vários milhões de euros para escalar a produção piloto. Os grandes fornecedores de equipamentos, como a Mitsubishi Heavy Industries, integram complementos de captura de carbono nos pacotes de caldeiras, permitindo aos clientes preparar os seus ativos para as regras de emissões mais rigorosas. Os operadores de nível médio dependem da especialização regional — como as exportações de pellets de madeira do Sudeste dos Estados Unidos ou as unidades de cogeração de casca de arroz no Sul da Ásia — para defender as suas margens.

Os modelos de parceria estão a proliferar. As companhias aéreas garantem compras mínimas de biocombustível de aviação, os compradores da indústria pesada co-investem em plantas no local e os municípios alocam fluxos de resíduos no âmbito de concessões de longo prazo. Esses contratos verticalmente alinhados encurtam os períodos de retorno e mitigam o risco de procura. Na frente do financiamento, os títulos verdes e os empréstimos ligados à sustentabilidade são agora comuns, desde que os mutuários se comprometam com reduções verificáveis de emissões e rastreabilidade da matéria-prima. A concorrência baseia-se cada vez mais em provar a sustentabilidade de ponta a ponta e em garantir a diversificação de receitas em energia, combustíveis, calor e créditos de carbono.

Líderes do Setor de Bioenergia

Orsted A/S

Drax Group plc

Fortum Oyj

Enviva Inc.

Mitsubishi Heavy Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Abril de 2025: O Departamento de Energia dos EUA aloca USD 12 milhões para escalar tecnologias integradas de biorrefinaria destinadas à produção de combustíveis de aviação sustentáveis e bioquímicos.

- Abril de 2025: As agências de energia e ambiente direcionam USD 6 milhões provenientes do Ato de Redução da Inflação para três pilotos de biocombustíveis avançados, incluindo uma via de CO₂ biogénico para combustível de aviação.

- Fevereiro de 2025: A Comstock Fuels alarga o licenciamento à Malásia para refinarias Bioleum que se espera produzam 280 milhões de galões por ano de combustíveis renováveis a partir de biomassa lignocelulósica.

- Janeiro de 2025: A Emerging Fuels Technology e a Highbury Energy assinam uma licença principal para um projeto de resíduos de madeira para combustível em Ontário, com o objetivo de produção de 20 milhões de litros por ano.

Âmbito do Relatório do Mercado Global de Bioenergia

A bioenergia é uma fonte de energia proveniente de material orgânico que impulsiona as plantas, conhecido como biomassa. A biomassa contém carbono absorvido pelas plantas através da fotossíntese. É uma forma de energia renovável derivada de materiais orgânicos recentemente vivos, conhecidos como biomassa, que podem ser utilizados para fornecer combustíveis de transporte, calor, eletricidade e produtos.

O mercado de bioenergia é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em Biodiesel, Bioetanol e Biogás. Por aplicação, o mercado é segmentado em Geração de Energia, Aquecimento Urbano, Transporte, Aplicações Industriais e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões nas principais regiões. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base na capacidade instalada.

| Biomassa Sólida |

| Biogás |

| Resíduos Renováveis |

| Outros Tipos |

| Resíduos Agrícolas |

| Resíduos Florestais |

| Culturas Energéticas |

| Resíduos Sólidos Urbanos |

| Combustão |

| Gaseificação |

| Pirólise Rápida |

| Digestão Anaeróbica |

| Fermentação |

| Outras Tecnologias |

| Geração de Eletricidade |

| Geração de Calor |

| Combustível de Transporte |

| Calor e Energia Combinados (CHP) |

| Concessionárias de Energia |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Suécia | |

| Finlândia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Chile | |

| Colômbia | |

| Uruguai | |

| Resto da América do Sul | |

| Médio Oriente e África | África do Sul |

| Etiópia | |

| Sudão | |

| Resto do Médio Oriente e África |

| Por Tipo | Biomassa Sólida | |

| Biogás | ||

| Resíduos Renováveis | ||

| Outros Tipos | ||

| Por Matéria-Prima | Resíduos Agrícolas | |

| Resíduos Florestais | ||

| Culturas Energéticas | ||

| Resíduos Sólidos Urbanos | ||

| Por Tecnologia | Combustão | |

| Gaseificação | ||

| Pirólise Rápida | ||

| Digestão Anaeróbica | ||

| Fermentação | ||

| Outras Tecnologias | ||

| Por Aplicação | Geração de Eletricidade | |

| Geração de Calor | ||

| Combustível de Transporte | ||

| Calor e Energia Combinados (CHP) | ||

| Por Utilizador Final | Concessionárias de Energia | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Suécia | ||

| Finlândia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Chile | ||

| Colômbia | ||

| Uruguai | ||

| Resto da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Etiópia | ||

| Sudão | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de bioenergia?

O mercado de bioenergia atingiu 164,78 GW em 2026 e está projetado para alcançar 206,59 GW até 2031.

Qual região está a crescer mais rapidamente no mercado de bioenergia?

A Ásia-Pacífico apresenta o crescimento mais elevado, com uma previsão de CAGR de 5,95% até 2031, devido a fortes mandatos de biocombustíveis e à expansão das infraestruturas de biomassa.

Qual categoria de matéria-prima detém a maior participação no mercado de bioenergia?

Os resíduos florestais representam 39,70% da capacidade em 2025, apoiados por redes de recolha robustas e políticas de sustentabilidade.

Por que razão o BECCS é importante para o setor de bioenergia?

O BECCS permite emissões negativas, desbloqueando receitas de créditos de carbono e apoiando as trajetórias de emissões líquidas zero, enquanto fornece energia renovável despachável.

Quais são os principais desafios enfrentados pelos novos projetos de bioenergia?

A elevada intensidade de capital e a logística fragmentada de matéria-prima criam obstáculos de financiamento e de cadeia de abastecimento, particularmente nos mercados emergentes.

Qual segmento de aplicação está a expandir mais rapidamente?

Os combustíveis de transporte, em particular o combustível de aviação sustentável e o gasóleo renovável, estão a avançar a um CAGR de 9,35% devido a mandatos rigorosos de mistura e a objetivos corporativos de descarbonização.

Página atualizada pela última vez em: