Tamanho e Participação do Mercado de Conjuntos Geradores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

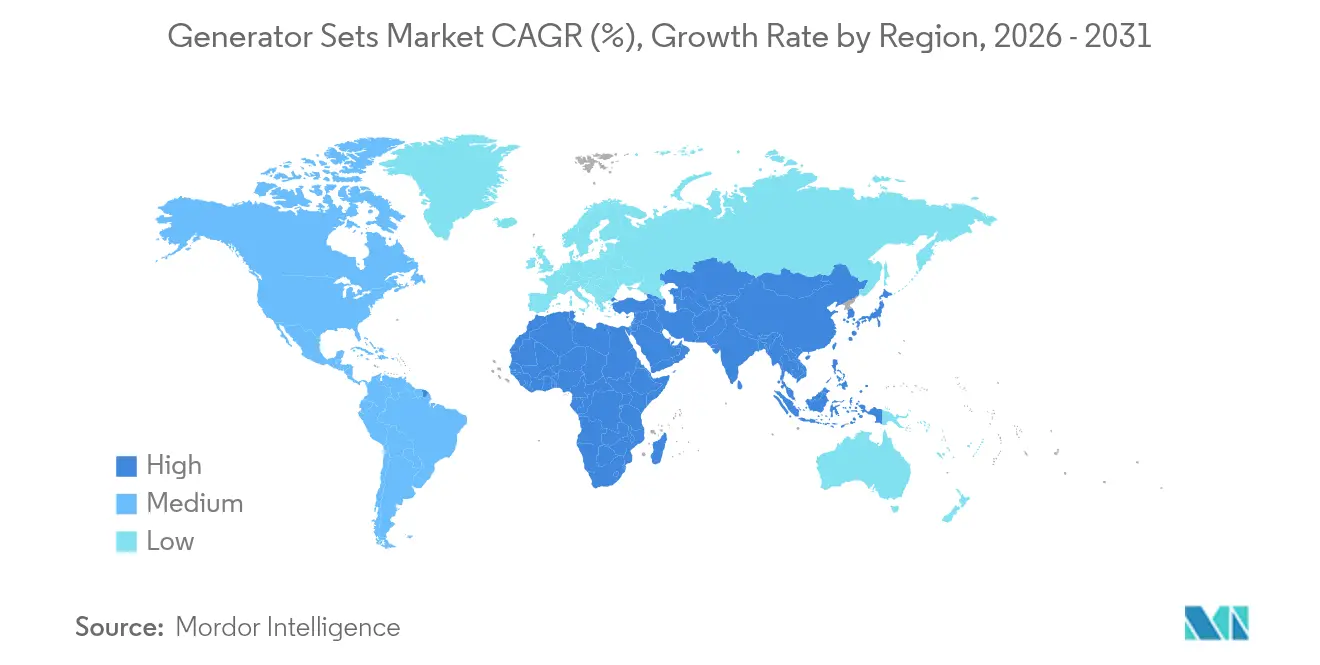

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

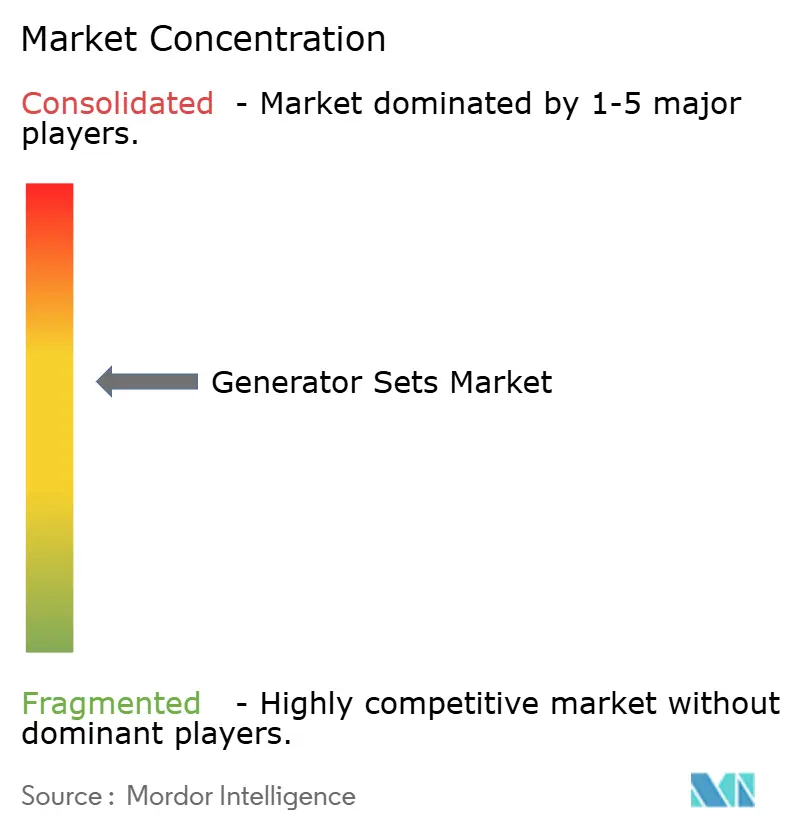

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conjuntos Geradores pela Mordor Intelligence

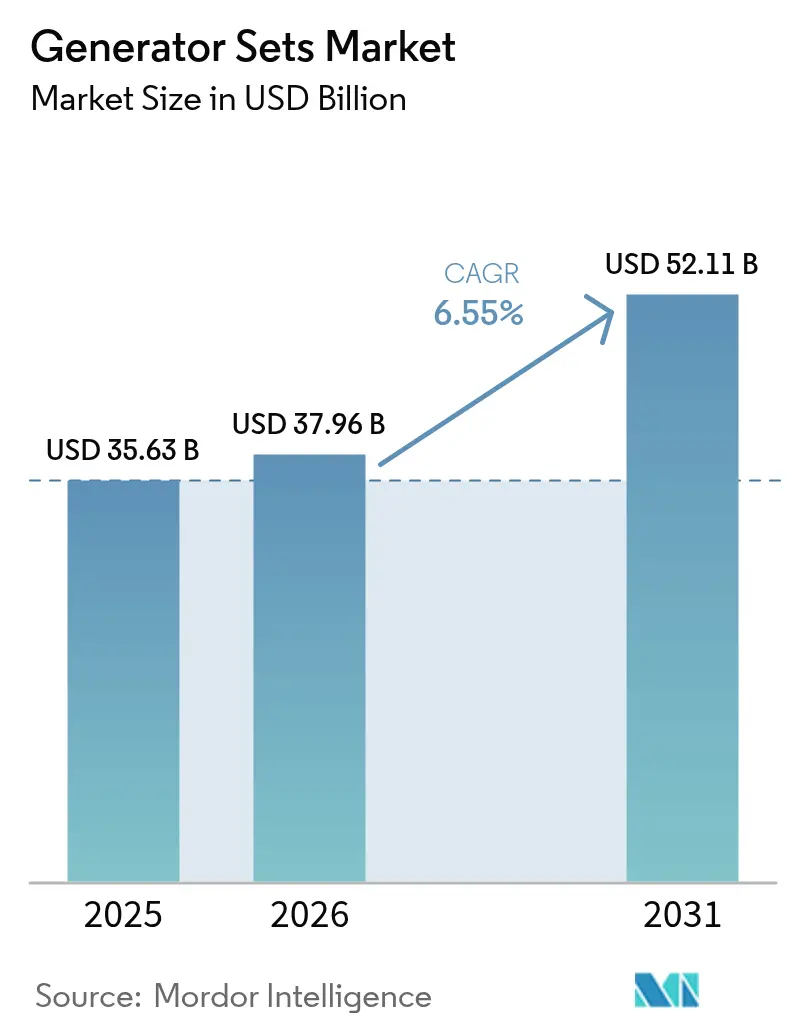

O Mercado de Conjuntos Geradores foi avaliado em USD 35,63 bilhões em 2025 e estima-se que cresça de USD 37,96 bilhões em 2026 para atingir USD 52,11 bilhões até 2031, a uma CAGR de 6,55% durante o período de previsão (2026-2031).

O momentum recente é impulsionado pela construção de centros de dados, eletrificação industrial e instabilidade persistente da rede elétrica em economias emergentes. O mercado de conjuntos geradores se beneficia de um forte mercado de pós-venda, pois as frotas operam por mais horas em condições de clima volátil e redes instáveis, aumentando a receita de serviços. Modelos de bicombustível, com capacidade para hidrogênio e com conectividade digital estão capturando gastos incrementais à medida que as empresas alinham suas estratégias de backup às metas de descarbonização. Enquanto isso, os fornecedores investem em produção de motores de grande porte, alternadores avançados e análises remotas para defender sua participação contra soluções exclusivamente de baterias, que ameaçam a faixa de menor potência em kVA.

Principais Conclusões do Relatório

- Por capacidade, o segmento de 75 a 375 kVA capturou 39,10% da participação do mercado de conjuntos geradores em 2025, enquanto a categoria de 375 a 750 kVA deve avançar a uma CAGR de 8,95% até 2031.

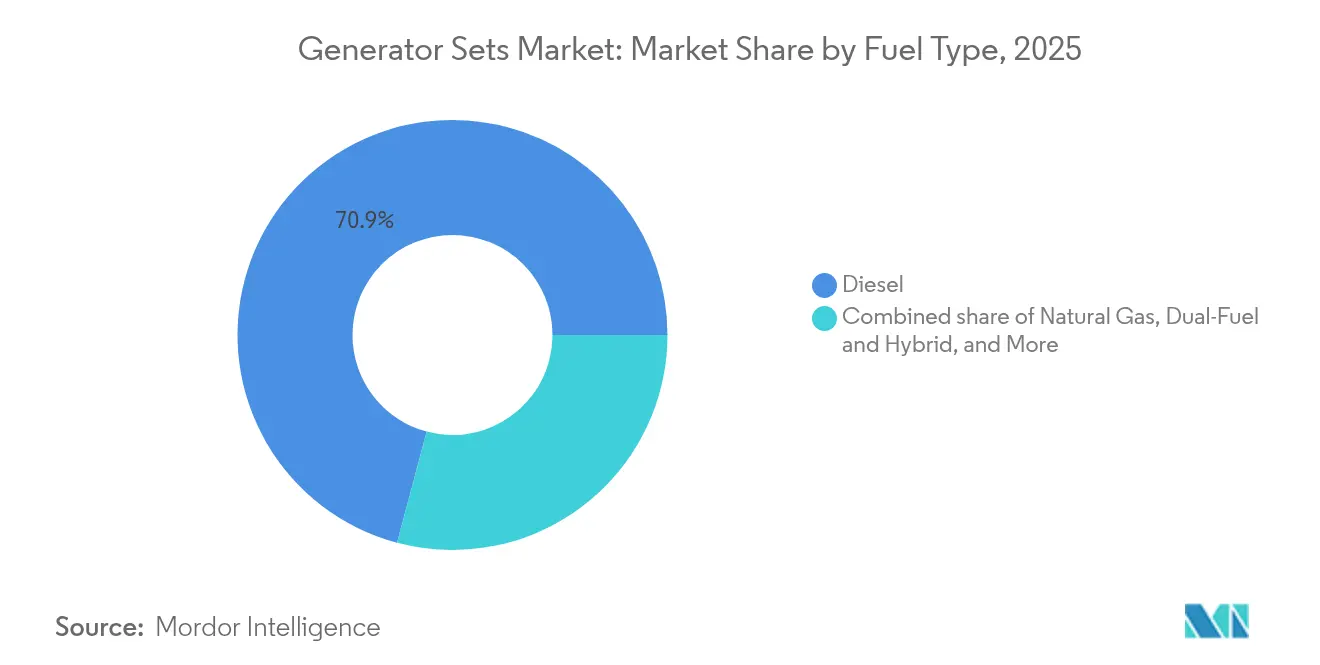

- Por tipo de combustível, o diesel reteve 70,85% do tamanho do mercado de conjuntos geradores em 2025; as unidades de bicombustível e híbridas têm previsão de expansão a uma CAGR de 10,2% entre 2026 e 2031.

- Por aplicação, a energia de reserva deteve 49,65% da participação de receita em 2025, enquanto se espera que os sistemas de microrrede e suporte híbrido cresçam a uma CAGR de 10,9% até 2031.

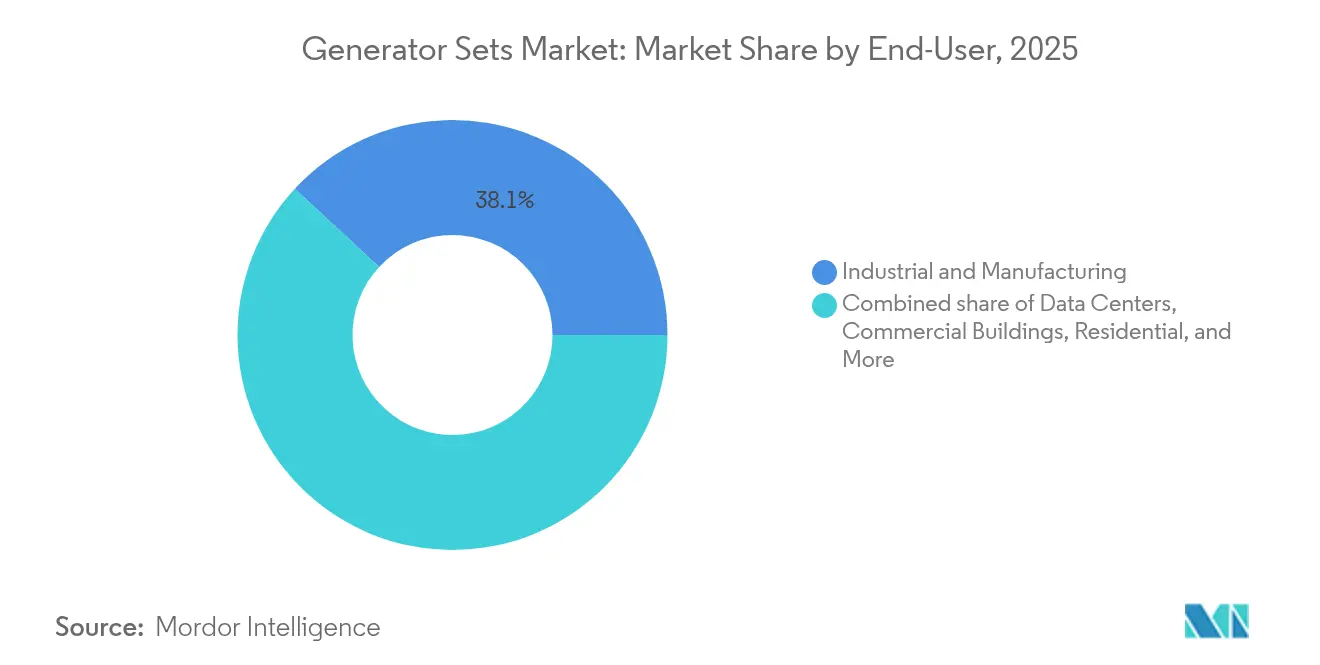

- Por usuário final, as instalações industriais e de manufatura responderam por 38,10% da demanda em 2025, enquanto os centros de dados devem crescer a uma CAGR de 9,65% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 36,65% da receita em 2025, enquanto a região do Oriente Médio e África está posicionada para registrar uma CAGR de 9,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Conjuntos Geradores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com a confiabilidade da rede elétrica em economias emergentes | +1.2% | Ásia-Pacífico; Oriente Médio e África; América Latina | Médio prazo (2 a 4 anos) |

| Aumento acelerado da construção de centros de dados em todo o mundo | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Rápida industrialização e atividades de construção | +0.6% | Ásia-Pacífico; Oriente Médio e África; América Latina | Médio prazo (2 a 4 anos) |

| Lacunas de eletrificação em torres de telecomunicações fora da rede | +0.4% | África; Sudeste Asiático; Índia rural e China | Longo prazo (≥ 4 anos) |

| Demanda por integração de sistemas de microrrede e híbridos | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Conjuntos geradores de bicombustível com capacidade para hidrogênio ganhando força | +0.2% | Europa; América do Norte; Japão; Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a confiabilidade da rede elétrica em economias emergentes

As frequentes interrupções em regiões em desenvolvimento continuam a obrigar as empresas a tratar os conjuntos geradores como ativos primários e de reserva. A geração de pico da Nigéria atingiu 6.003 MW em 2024, mas as lacunas persistentes de fornecimento exigiram que a maioria das fábricas de médio porte mantivesse motores a diesel de 75 a 375 kVA em funcionamento por várias horas diárias[1]"A Nigéria tem como meta uma geração maior, já que as lacunas no fornecimento persistem", Nigeria Tribune, tribuneonlineng.com. Instabilidade semelhante permeia partes do Sudeste Asiático, da América Latina e da África Subsaariana, onde as perdas de manufatura durante paralisações não planejadas superam os gastos com combustível e manutenção. O fator de confiabilidade mantém o mercado de conjuntos geradores firmemente ancorado no diesel, pois as redes de serviço, a disponibilidade de peças e a familiaridade dos operadores continuam sendo mais fortes para essa categoria de combustível. Ao mesmo tempo, as preocupações com a qualidade da energia estão levando as empresas a incorporar módulos de monitoramento digital e de manutenção preditiva para maximizar a disponibilidade das frotas instaladas.

Aumento acelerado da construção de centros de dados em todo o mundo

Plataformas de hiperescala, provedores de colocação e programas de nuvem soberana estão investindo agressivamente em infraestrutura de 100% de disponibilidade. A ABB observa que até mesmo interrupções da rede elétrica de poucos minutos comprometem cargas de trabalho turbulentas de inteligência artificial, consolidando a geração de backup como um imperativo de projeto[2]"Centros de dados e a necessidade de backup confiável", ABB, abb.com. As empresas de Engenharia, Aquisições e Construção responderam com projetos de múltiplos blocos, acima de 2.000 kVA, que podem operar em paralelo sem interrupções e com rampa rápida. O projeto de gás natural de 4,5 GW da Pensilvânia dimensionou especificamente sua produção em torno de hipersítios de centros de dados à prova de futuro. Fornecedores como a Generac introduziram conjuntos geradores de propósito específico com capacidade para hidrogênio para esses campi no início de 2025. A tendência acelera os ciclos de aquisição, aumentando o volume de unidades de alta capacidade e estimulando novos investimentos em pós-tratamento de emissões para atender aos critérios de sustentabilidade.

Rápida industrialização e atividades de construção

As novas fábricas de semicondutores, plantas de baterias para veículos elétricos e corredores ferroviários elevaram os gastos em megaprojetos nos Estados Unidos 156% acima dos níveis de 2019, uma trajetória espelhada na Índia e em partes da ASEAN[3]"Relatório de Megaprojetos de Construção dos EUA 2025", Conexpo-Con/Agg, conexpoconagg.com. Os canteiros de obras demandam conjuntos geradores de locação e móveis na faixa de 375 a 750 kVA para alimentar guindastes, equipamentos de soldagem e escritórios temporários. Uma vez operacionais, as fábricas instalam unidades maiores para funções de reserva críticas ao processo. As normas de emissões em zonas urbanas estão reformulando as preferências de compra em direção a pacotes diesel em conformidade com o Nível 4F, mas o diferencial de preço em relação às máquinas de Nível 2 permanece gerenciável, dadas as crescentes penalidades por paralisações não planejadas. Os fabricantes, portanto, alinham seus roteiros de produtos ao crescimento na faixa intermediária, oferecendo formatos conteinerizados de entrega rápida e diagnósticos remotos como recursos padrão.

Lacunas de eletrificação em torres de telecomunicações fora da rede

As empresas de torres que implantam sites de 4G e 5G na África rural e no Sudeste Asiático estão adotando arquiteturas híbridas de energia solar, bateria e gerador para limitar as horas de operação a diesel. Os bancos de baterias cobrem as cargas previsíveis do período noturno, enquanto partidas controladas do conjunto gerador suprem intervalos de alta nuvem ou alta demanda. Estudos de grupos acadêmicos que modelam as estações-base de telecomunicações rurais da Índia demonstram ganhos de custo de ciclo de vida de até 28% quando um pequeno motor a diesel de 30 kVA é combinado com 20 kWh de armazenamento de íons de lítio. Os fornecedores que oferecem carregadores MPPT solares integrados de fábrica e telemetria em nuvem obtêm margens mais elevadas do que os construtores de motores de commodities. Com o tempo, espera-se que a hibridização das telecomunicações reduza os volumes exclusivos de diesel abaixo de 75 kVA, mas abra fluxos de receita de serviços por meio de contratos de garantia de desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços do diesel e riscos de abastecimento de combustível | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Normas de emissões mais rígidas para motores estacionários | -0.5% | América do Norte; Europa; Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção crescente de alternativas de armazenamento em baterias | -0.4% | América do Norte; Europa; Austrália; China urbana | Médio prazo (2 a 4 anos) |

| Hesitação em investimentos de capital em meio a ciclos de descarbonização | -0.3% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do diesel e riscos de abastecimento de combustível

O preço médio do diesel no atacado nos Estados Unidos está previsto em USD 3,61 por galão em 2025, após oscilar entre USD 3,30 e USD 4,05 durante 2024[4]"Previsão do preço do diesel para 2025", Intek Freight & Logistics, intekfreight-logistics.com. Os usuários industriais de energia principal atribuem até 70% do custo do ciclo de vida ao combustível, de modo que a instabilidade de preços e de entrega exerce pressão direta sobre o OPEX. Minas remotas e redes de ilhas são as mais expostas, pois interrupções no transporte marítimo ou falhas em refinarias criam escassez de várias semanas. Os usuários finais estão, portanto, acelerando estudos de viabilidade sobre gasodutos, substituições por GLP ou conjuntos de baterias estacionárias dimensionados para janelas de descarga de uma hora. Embora o diesel mantenha vantagens logísticas, os padrões de aquisição favorecem cada vez mais os fornecedores capazes de oferecer contratos antecipados de combustível ou kits de conversão para bicombustível que protegem contra a volatilidade.

Normas de emissões mais rígidas para motores estacionários

O mandato do Nível 4F da Agência de Proteção Ambiental dos Estados Unidos reduz as emissões de NOₓ e de partículas em mais de 90% em relação às linhas de base do Nível 1, exigindo a adição de redução catalítica seletiva e filtros de partículas a diesel. Os reguladores da Califórnia planejam etapas do Nível 5 após 2029, que restringem ainda mais os limites e podem impor limites de horas de funcionamento fora de eventos de emergência. A Europa já exige conformidade com o Estágio V para a maioria dos motores móveis, e o Distrito de Gestão da Qualidade do Ar da Área da Baía agora estende o Nível 4F a unidades de reserva abaixo de 1.000 BHP. A conformidade eleva os desembolsos de capital e a complexidade de manutenção, levando alguns compradores a substituir o diesel por gás ou armazenamento híbrido onde o licenciamento local é mais simples. O resultado é uma moderada contenção no crescimento das unidades a diesel, parcialmente compensada pelo preço premium nos pacotes avançados de pós-tratamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Estabilidade da Faixa Intermediária Sustenta a Base do Mercado

O tamanho do mercado de conjuntos geradores para a faixa de 75 a 375 kVA atingiu USD 13,93 bilhões em 2025, equivalente a 39,10% da receita global. Escritórios comerciais, pequenas e médias empresas e instalações de dados de borda valorizam essa faixa pelo equilíbrio entre potência e acessibilidade. O crescimento continua, mas se modera à medida que as frotas instaladas amadurecem na China e no Brasil.

Uma CAGR mais acentuada de 8,95% até 2031 é prevista para as unidades de 375 a 750 kVA, impulsionada por fábricas de médio porte e edifícios de alto desempenho que adotam cargas densas de sistemas de aquecimento, ventilação e ar condicionado e controles de IoT. Os fabricantes respondem com kits de paralelismo inteligente e conformidade com o Nível 4F para atender às portarias de qualidade do ar urbano. Alternadores ampliados oferecem resposta transitória adequada para bancos de elevadores e equipamentos para semicondutores. Faixas maiores - de 750 a 2.000 kVA e acima de 2.000 kVA - atendem a centros de dados de hiperescala, liquefação de GNL e ilhas de corte de pico de serviços públicos. A expansão de USD 725 milhões da Caterpillar em Indiana aumenta a capacidade de produção de motores de grande porte para capturar essa fatia premium do mercado de conjuntos geradores.

Por Tipo de Combustível: Domínio do Diesel Enfrenta Disrupção das Tecnologias Limpas

O diesel comandou 70,85% da receita global em 2025, pois sua densidade energética, logística e base de serviços permanecem incomparáveis. Sítios de mineração e construção rurais continuam a especificar motores de Nível 2 ou Nível 3 onde existem isenções regulatórias.

No entanto, os sistemas de bicombustível e híbridos registram uma CAGR de 10,2%, muito acima da linha de base de 5,29%, à medida que as empresas perseguem metas de ESG sem sacrificar a confiabilidade. Os conjuntos a gás natural exploram tarifas estáveis de gasoduto, enquanto os kits de mistura de hidrogênio posicionam os campi para compromissos de emissão líquida zero. Mitsubishi, DEUTZ e Generac têm roteiros públicos com capacidade para hidrogênio, sinalizando uma inevitável mudança na composição dentro do mercado de conjuntos geradores. O biodiesel e os combustíveis sintéticos renováveis aparecem sob a bandeira de "Outros", mas ganham apoio de políticas no âmbito do programa ReFuelEU da Europa.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: Base de Energia de Reserva Sustenta a Inovação em Microrredes

Os projetos de reserva representam 49,65% do faturamento de 2025, ancorados por códigos de segurança de vida para hospitais, centrais de telecomunicações e salas de dados. O aumento de eventos climáticos extremos no Golfo do México e no Sudeste Asiático reforça a mentalidade de seguro entre os gerentes de instalações.

A fatia mais dinâmica é o suporte a microrrede e híbrido, previsto para uma CAGR de 10,9%. Pilotos da Comissão de Energia da Califórnia relataram economias de custos operacionais de 20% a 60% após a otimização do uso de geradores por despacho baseado em inteligência artificial. As unidades de energia principal permanecem vitais em mineração fora da rede e resorts de turismo em ilhas; as frotas de locação prosperam em canteiros de obras e festivais, voltando-se para modelos certificados pelo Estágio V para participar de licitações urbanas europeias. O mercado de conjuntos geradores, portanto, se diversifica de um papel de emergência puro para funções ativas de gestão de energia.

Por Usuário Final: Base Industrial Encontra a Aceleração dos Centros de Dados

Os usuários industriais e de manufatura asseguraram 38,10% da receita de 2025, adquirindo conjuntos de média a alta potência em kVA para proteger linhas de processo contínuo. A onda global de repatriação de produção nos setores de eletrônicos, química e automotivo mantém essa base sólida.

Os centros de dados registram a CAGR de destaque de 9,65% à medida que os racks de treinamento de inteligência artificial multiplicam as densidades de energia dos sítios. O projeto de gás natural de 4,5 GW da Pensilvânia ressalta a escala de geração adaptada às cargas de trabalho digitais. Complexos comerciais, saúde, serviços públicos e petróleo e gás preservam requisitos distintos - desde alternadores de baixa harmônica para salas de ressonância magnética até invólucros à prova de explosão para unidades flutuantes de produção, armazenamento e descarga -, ampliando o escopo técnico do mercado de conjuntos geradores.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Ásia-Pacífico liderou com 36,65% da receita global em 2025. As províncias costeiras chinesas aceleram as atualizações de fábricas, e os Incentivos Vinculados à Produção da Índia geram clusters que padronizam em unidades duplas de 250 kVA a diesel para resiliência de 72 horas. Os booms de construção da ASEAN adicionam demanda de frota de locação, enquanto a Coreia do Sul e o Japão testam misturas de hidrogênio em campi hospitalares.

O Oriente Médio e a África entregam a CAGR mais rápida de 9,35%. A diversificação dos países do Conselho de Cooperação do Golfo em direção ao alumínio, parques de dados e hidrogênio verde impulsiona instalações de reserva e de energia principal. A demanda regional de eletricidade pode saltar de 29% a 37% entre 2020 e 2030. A receita do setor de energia da Nigéria cresceu 70% em 2024, mas as lacunas de fornecimento mantêm as fábricas em conjuntos cativos.

A América do Norte gera ciclos de substituição estáveis mais crescimento de pico em corredores de centros de dados na Virgínia e no Texas. O cenário do Estágio V da Europa desloca o foco para misturas de gás e H₂, enquanto a América do Sul se beneficia de caminhões de mineração, expansão portuária e déficits hídricos causados pela seca que desencadeiam locações de diesel. O mercado de conjuntos geradores, portanto, apresenta um portfólio geográfico equilibrado, amortecendo o risco cíclico.

Panorama regulatório

A conformidade com as emissões continua a influenciar o design de grupos geradores e os caminhos de licenciamento nos principais mercados. Nos Estados Unidos, os requisitos Tier 4 Final da Environmental Protection Agency (EPA) para motores de ignição por compressão fora de estrada impulsionam a ampla adoção de pós-tratamento (DPF e SCR/DEF), especialmente nas categorias de maior potência. Isso aumenta tanto o capex quanto a complexidade de manutenção para frotas lideradas por diesel.

Na Europa, o Regulamento (UE) 2016/1628 (Stage V) rege as máquinas móveis não rodoviárias e é frequentemente aplicado a aplicações móveis e de locação, enquanto as instalações estacionárias são frequentemente regidas por regras locais de qualidade do ar e ecodesign, criando um ambiente de conformidade dividido para a mesma plataforma de motor base. Na Índia, um regime de certificação cada vez mais rigoroso adiciona mais requisitos: grupos geradores a diesel sob os códigos SH relevantes se enquadram na conformidade de segurança relacionada ao BIS, sob o Machinery and Electrical Equipment Safety Order, com um prazo de aplicação referenciado como 1º de setembro de 2026. Esse cronograma aumenta as necessidades de documentação e testes para importações e fornecimento doméstico.

Cenário Competitivo

O mercado de conjuntos geradores permanece moderadamente fragmentado; os cinco principais fornecedores controlam aproximadamente 45% do faturamento. A Caterpillar alavanca escala e uma ampla rede de revendedores para dominar os nichos industriais de alta capacidade. A Cummins se diferencia por meio de quadros de distribuição totalmente integrados e painéis em nuvem. A Generac constrói amplitude nos segmentos residencial, comercial e industrial, e de baterias; suas aquisições de MOTORTECH e PowerPlay em 2025 aprimoram os controles de combustíveis gasosos e as opções de armazenamento.

O capital privado aumenta a atividade: a Blackstone adquiriu a Trystar em 2024, e a Platinum Equity renomeou a Kohler Energy como Rehlko, visando contratos complexos de suporte à rede elétrica. A DEUTZ passou de fabricante de componentes a fornecedor de soluções ao adquirir a Blue Star Power Systems, adicionando um potencial de receita de USD 100 a 150 milhões. Empresas em estágio inicial apresentam conjuntos geradores de células de combustível de hidrogênio para hospitais que buscam zero emissões locais.

As atualizações digitais impulsionam as anuidades de serviço. Os fornecedores instalam sensores de vibração, sondas de qualidade de óleo e firmware via ar que movem a manutenção de um cronograma baseado em calendário para um baseado em condições, aprofundando o bloqueio. O fornecimento duplo de alternadores e controladores na cadeia de suprimentos reduz a exposição a escassez de chips. A estratégia de patentes se concentra em torno das tecnologias de pós-tratamento e de injetores, elevando as barreiras de entrada e protegendo os segmentos premium do mercado de conjuntos geradores.

Líderes do Setor de Conjuntos Geradores

Cummins Inc.

Generac Holdings Inc.

Caterpillar Inc.

Kohler Co.

Rolls-Royce Power Systems (MTU)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais claro está em pacotes de alta potência e missão crítica projetados para data centers, onde os compradores especificam cada vez mais blocos de grandes megawatts, paralelismo rápido e controles que se integram à gestão de energia das instalações. Os fabricantes estão apoiando isso com movimentos de produção. A Generac expandiu sua presença de fabricação para produtos C&I em 2026, incluindo uma nova instalação em Sussex, Wisconsin, e também adquiriu uma instalação em Belvidere, Illinois, em 2026 para expandir a capacidade de empacotamento para geradores de grande megawatt, alinhando o fornecimento com as expansões de hyperscale e colocation.

Uma segunda oportunidade é a mudança de conjuntos standby autônomos para sistemas híbridos que reduzem o tempo de operação e apoiam o peak shaving e o despacho de microrredes. Os fornecedores que conseguem agrupar grupos geradores com armazenamento de energia em baterias, aparelhagem de comutação e monitoramento remoto devem se encaixar melhor nessa direção. Atividades recentes reforçam esse tema, incluindo a aquisição anterior pela Generac da PowerPlay Battery Energy Storage Systems (2024) para ampliar ofertas integradas de grupo gerador mais armazenamento. Também inclui o programa de aproximadamente 90 milhões de EUR da Wärtsilä (maio de 2026) para expandir a capacidade técnica de produção em seu Vaasa Sustainable Technology Hub e em toda a sua cadeia de suprimentos, reforçando a demanda por configurações integradas e prontas para conformidade e contratos de serviço que ajudam as frotas a permanecerem otimizadas sob restrições mais rígidas de emissões e licenciamento locais.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cummins apresentou a plataforma de grupo gerador de alta potência QSK78 para o mercado de 50Hz, posicionando-a para casos de uso de missão crítica com saída de até 3.500 kVA. O lançamento fortalece a cobertura da Cummins na classe acima de 2.000 kVA, onde data centers e grandes sites industriais exigem rampa rápida, alta confiabilidade e controles sofisticados.

- Dezembro de 2025: a Cummins Power Generation recebeu um contrato de preço fixo firme do Exército dos EUA para geradores do Large Tactical Power System (LTPS) em configurações skid de 500 kW, com o valor do contrato relatado em até 500 milhões de USD. O contrato oferece visibilidade de volume para a produção de geradores de uso pesado e apoia compromissos da cadeia de suprimentos para motores, alternadores e controles.

- Maio de 2024: a Caterpillar divulgou uma atualização de 90 milhões de USD em suas fábricas no Texas para produzir o motor Cat C13D. O investimento amplia o acesso a uma plataforma de motor mais nova que suporta requisitos atualizados de emissões e desempenho, ajudando a Caterpillar a atender tanto ciclos de substituição quanto projetos de especificação mais alta.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como a receita gerada pelas vendas de sistemas de grupos geradores que fornecem eletricidade para uso standby, prime ou peak-shaving entre os usuários finais, e é medido em USD correntes no nível global.

Exclusões de escopo: nosso dimensionamento não inclui peças de reposição autônomas e receita apenas de serviço de rotina que não é vendida junto com um sistema de grupo gerador.

Visão geral da segmentação

- Por Capacidade

- Abaixo de 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- 750 a 2.000 kVA

- Acima de 2.000 kVA

- Por Tipo de Combustível

- Diesel

- Gás Natural

- Bicombustível e Híbrido

- Combustível Renovável/Biocombustível

- Outros

- Por Aplicação

- Energia de Reserva

- Energia Principal/Contínua

- Corte de Pico

- Energia de Locação/Temporária

- Suporte a Microrrede e Híbrido

- Por Usuário Final

- Residencial

- Edifícios Comerciais

- Industrial e de Manufatura

- Centros de Dados

- Instalações de Saúde

- Petróleo e Gás

- Serviços Públicos e Energia

- Mineração e Construção

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa construindo uma narrativa clara de demanda para grupos geradores e, em seguida, mapeando-a para sinais mensuráveis. Contamos com fontes públicas, como estatísticas de energia e acesso à eletricidade do Banco Mundial, indicadores macroeconômicos do FMI, dados de linhas de comércio e tarifas da UN Comtrade, séries de atividade industrial de órgãos nacionais de estatística e perspectivas energéticas da IEA, quando relevante. Esses insumos ajudam a ancorar onde a demanda por energia de backup e prime é estruturalmente maior, e onde as adições são mais cíclicas.

Também revisamos relatórios anuais de empresas, apresentações a investidores e comentários de resultados para entender como a demanda se divide entre os usuários finais e como a realização de preços muda com o tipo de combustível e a faixa de kVA. Além disso, usamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e um banco de dados de embarques de importação-exportação para verificar a consistência de grandes movimentos em volumes e preços por região. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coletar, validar e esclarecer a análise.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar suposições que as fontes documentais não conseguem resolver claramente, especialmente em torno dos preços de venda típicos por faixa de kVA, mudanças no mix entre demanda standby e prime, e margens de canal por região. Falamos com um conjunto equilibrado de partes interessadas, incluindo funções do lado dos fabricantes de equipamentos originais (OEM), distribuidores e integradores, participantes do ecossistema de locação e serviços, e grandes usuários finais em ambientes comerciais e industriais. Para um mercado global, os insumos foram intencionalmente coletados em toda a APAC, EMEA e Américas, de forma que nossos direcionadores de demanda e lógica de precificação reflitam padrões de compra regionais, e não um único ciclo local.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 42% |

| Nível médio: 61% | Líderes funcionais/de unidade: 27% | EMEA: 36% |

| Participantes menores: 14% | Gerentes: 60% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up para que o número final permaneça explicável e repetível. No lado top-down, reconstruímos o gasto endereçável ligando a confiabilidade da eletricidade e a exposição a interrupções, novas construções e atividade industrial, e a penetração de geradores por usuário final em um pool de demanda regional, que é então precificado usando faixas de ASP típicas por kVA e tipo de combustível. Uma vez formados os totais, eles foram verificados de forma cruzada com aproximações bottom-up seletivas, como amostras de ASP x volumes de unidades por faixas de kVA e verificações de canal em ciclos de grandes projetos, e depois ajustados onde as duas visões divergiam de forma consistente.

Os principais insumos usados no modelo (ilustrativos) incluíram mudanças no mix de kVA, alterações na participação entre diesel e gás, mix de aplicação standby versus prime, progressão do preço médio de venda por faixa de kVA, e sinais de demanda regional ligados a adições à rede e padrões de interrupção. Onde a visibilidade bottom-up era irregular em países menores, as lacunas foram tratadas usando indicadores proxy, como início de construções e produção industrial, seguidos de revalidação por meio de entrevistas.

Para a previsão, foi aplicada análise de cenários para separar a demanda de substituição estável da nova demanda cíclica, e então os cenários foram alinhados às tendências esperadas em confiabilidade da rede, disponibilidade de combustível e planos de capex dos usuários finais compartilhados pelos entrevistados. Isso mantém a previsão responsiva a gatilhos reais, sem depender de dados difíceis de obter.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que grandes erros sejam detectados precocemente. Os resultados do modelo são comparados com sinais independentes, como tendências regionais de importação para categorias de grupos geradores, séries públicas de construção e industriais, e comentários de pedidos relatados em divulgações financeiras, e então qualquer variação acentuada é investigada quanto a efeitos de tempo, moeda ou mix. Antes da aprovação final, o trabalho é revisado em múltiplas etapas por analistas, de forma que as suposições, os cálculos e a interpretação do escopo estejam alinhados.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente as suposições de demanda ou preços. Antes da entrega, uma passagem final é concluída para confirmar que os lançamentos mais recentes, as mudanças de política e os movimentos materiais do mercado foram refletidos.

Dimensionamento do mercado de grupos geradores da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para grupos geradores frequentemente não coincidem porque os analistas traçam a linha de escopo de forma diferente e depois aplicam diferentes suposições de precificação e mix. As diferenças também aparecem quando uma estimativa é ancorada a um ano-base diferente, ou quando o momento da conversão de moeda e o tratamento da inflação não são tratados da mesma forma.

Algumas cifras externas agrupam equipamentos de energia adjacentes e gastos mais amplos com backup de energia no mesmo total, e também podem aplicar uma expansão agressiva de ASP em todas as faixas de kVA. No sentido de contraste de divisão, a Mordor Intelligence conta apenas sistemas completos de grupos geradores alinhados às definições de capacidade, combustível, aplicação e usuário final, e mantém a precificação vinculada ao mix em nível de kVA e a verificações regionais, em vez de espalhar um único aumento de preço combinado por todo o mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 37,96 bilhões de USD (2026) | |

| Editora do Setor A | 35,20 bilhões de USD (2024) | Usa um ano-base anterior e uma janela histórica mais longa, o que pode subestimar o aumento do ciclo mais recente na demanda por grandes kVA, e a descrição do escopo não separa claramente as vendas de sistemas da cobertura de categoria mais amplas em todas as regiões. |

| Consultoria Global B | 34,17 bilhões de USD (2024) | Ancora o dimensionamento em 2024 e aplica uma taxa de crescimento futuro mais alta, o que pode ampliar as diferenças se a progressão do ASP e o mix de aplicação (standby versus prime) não forem reverificados por faixas de kVA e regiões. |

Entre os três pontos publicados, a dispersão é explicada principalmente pela escolha do ano-base e por quão rigorosamente a receita contabilizada está limitada a sistemas completos de grupos geradores versus gastos mais amplos com equipamentos de energia. Ao manter os insumos rastreáveis a poucos direcionadores repetíveis, como mix de kVA, mix de aplicação e sinais de demanda em nível regional, a estimativa permanece prática de auditar e atualizar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de conjuntos geradores em 2026?

O tamanho do mercado de conjuntos geradores é de USD 37,96 bilhões em 2026.

Qual faixa de capacidade cresce mais rapidamente?

Os conjuntos avaliados entre 375 e 750 kVA registram a maior CAGR de 8,95%, impulsionados por projetos industriais e comerciais de médio porte.

Por que o segmento de bicombustível está se acelerando?

Os conjuntos geradores de bicombustível e híbridos crescem a uma CAGR de 10,2% à medida que os usuários buscam menores emissões sem sacrificar a flexibilidade de tempo de operação.

Qual região lidera o crescimento futuro?

O Oriente Médio e a África registram a CAGR mais rápida de 9,35%, impulsionados pela diversificação industrial e lacunas no fornecimento de energia.

Como as baterias estão mudando as estratégias de backup?

Os íons de lítio cobrem interrupções de curta duração, de modo que muitos sítios adotam sistemas híbridos de bateria e conjunto gerador para resiliência otimizada em custos.

Qual usuário final exige o tempo de disponibilidade mais agressivo?

Os centros de dados se expandem a uma CAGR de 9,65%, exigindo redundância N+2 e frequentemente motores com capacidade para hidrogênio para atender às metas de sustentabilidade.

Página atualizada pela última vez em: