Tamanho e Participação do Mercado de Dispositivos Operativos para Endoscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

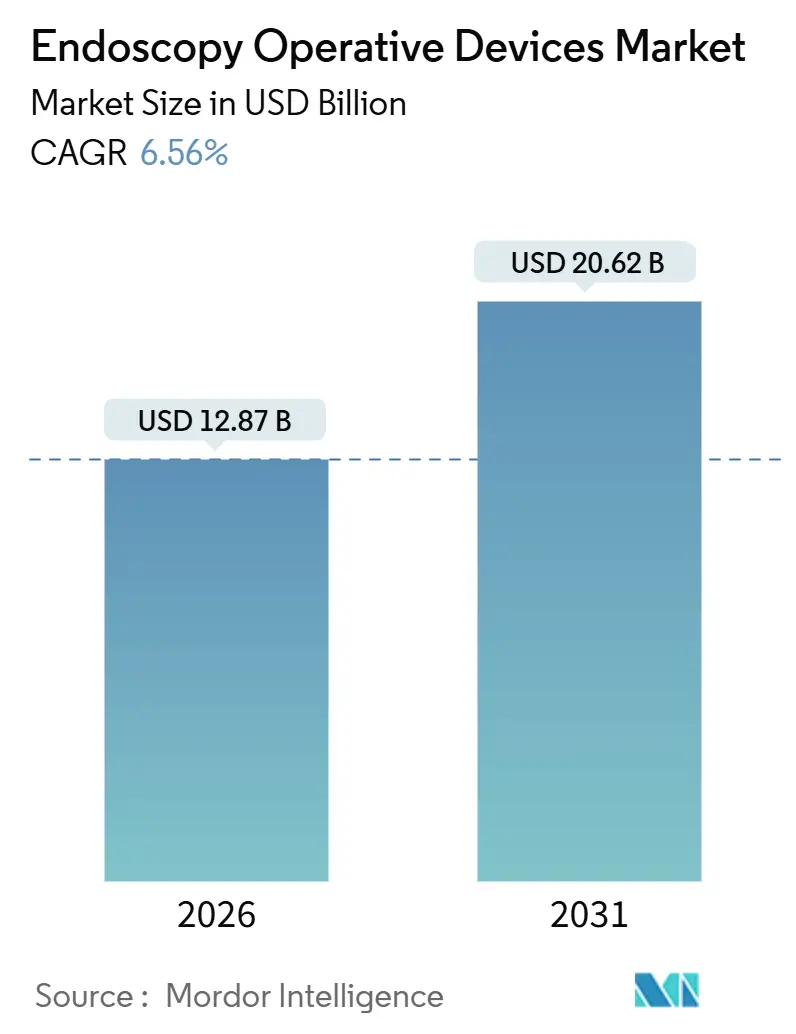

| Tamanho do Mercado (2026) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

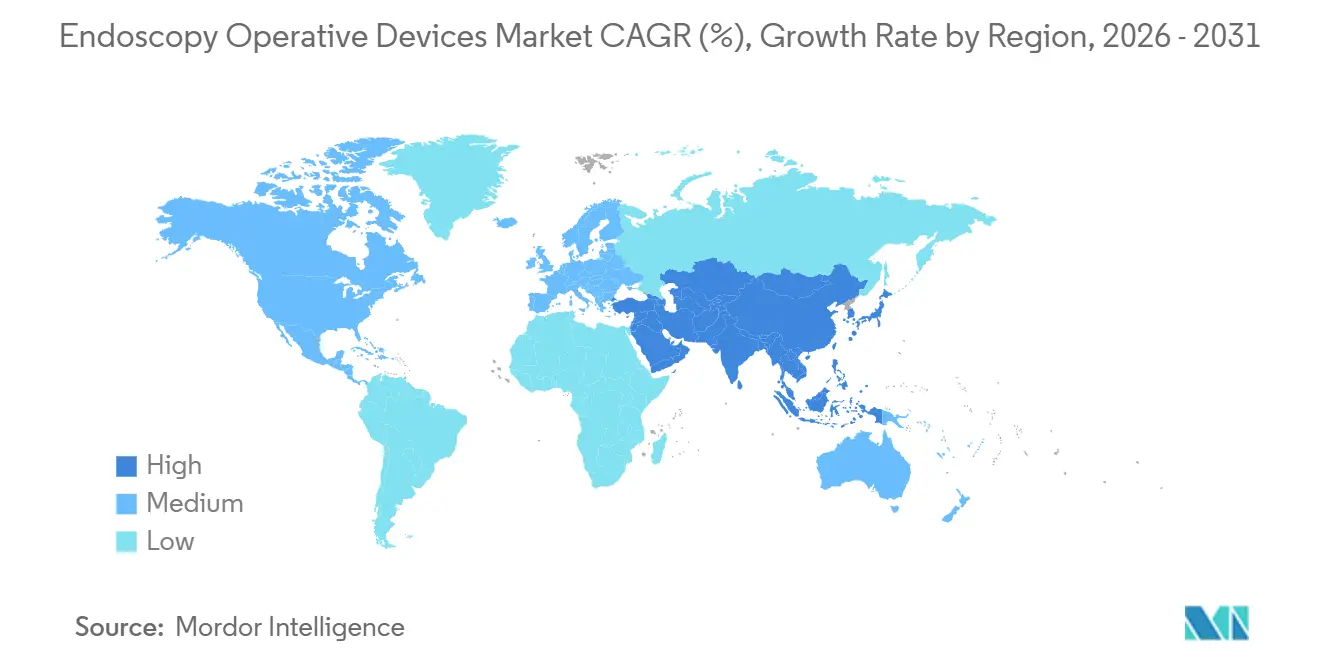

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

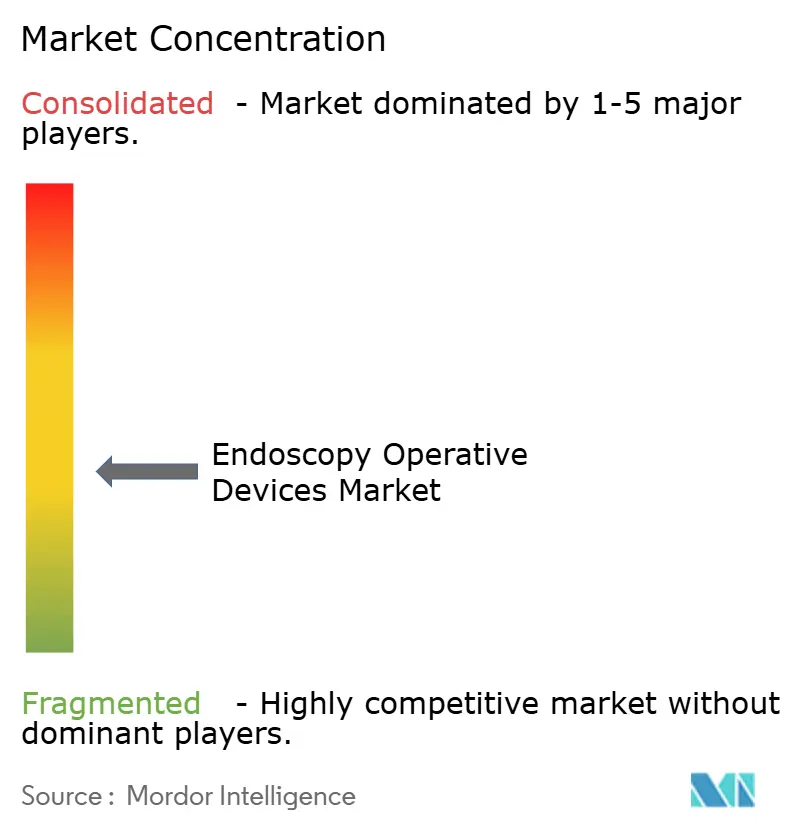

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Operativos para Endoscopia por Mordor Intelligence

O tamanho do Mercado de Dispositivos Operativos para Endoscopia é estimado em USD 12,87 bilhões em 2026, e espera-se que atinja USD 20,62 bilhões até 2031, a um CAGR de 6,56% durante o período de previsão (2026-2031).

O crescimento da demanda está sendo moldado menos pelos volumes de procedimentos e mais por um realinhamento estrutural de onde e como o atendimento endoscópico é prestado. Hospitais e centros cirúrgicos ambulatoriais estão transferindo trabalhos diagnósticos e terapêuticos de rotina dos andares de internação para consultórios ambulatoriais, comprimindo os ciclos de substituição de capital e acelerando o desmembramento de torres, acessórios e softwares. Ao mesmo tempo, os fabricantes de dispositivos estão ajustando seus portfólios para favorecer endoscópios de uso único, sistemas de energia a plasma e ultrassônicos, e licenças de software de inteligência artificial que se encaixam em orçamentos de assinatura. Essas características estão repercutindo porque a paridade de pagamento do Medicare para cirurgias ambulatoriais eliminou as vantagens históricas de taxas de instalação, enquanto os mandatos de emissões de Escopo 3 estão pressionando os sistemas de saúde a adotar plataformas de menor consumo de energia. O espaço competitivo permanece amplamente aberto à medida que novos entrantes de uso único e desenvolvedores de inteligência artificial pressionam os incumbentes tanto em preço quanto em funcionalidade, mantendo o mercado de dispositivos operativos para endoscopia dinâmico e orientado à inovação.

Principais Conclusões do Relatório

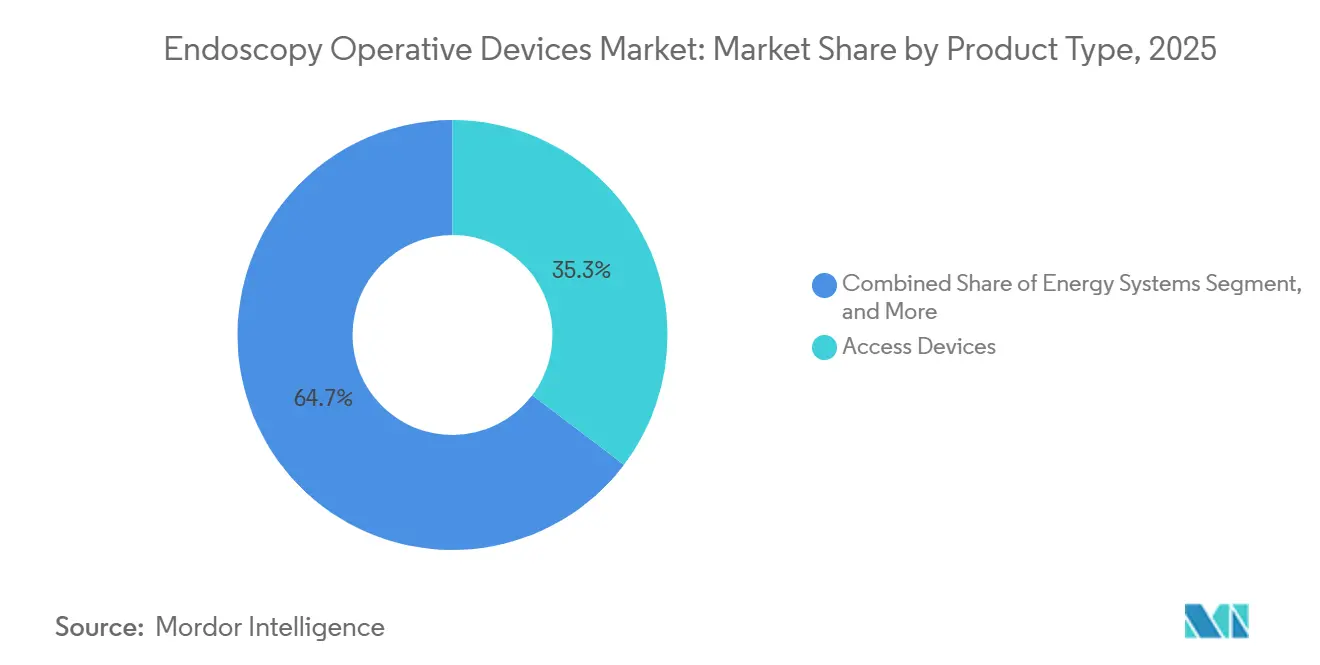

- Por tipo de produto, os dispositivos de acesso capturaram 35,31% da participação do mercado de dispositivos operativos para endoscopia em 2025, enquanto os sistemas de energia têm previsão de expansão a um CAGR de 6,98% até 2031.

- Por aplicação, a endoscopia gastrointestinal liderou com 49,57% de participação na receita em 2025; a laparoscopia avança a um CAGR de 7,72% até 2031.

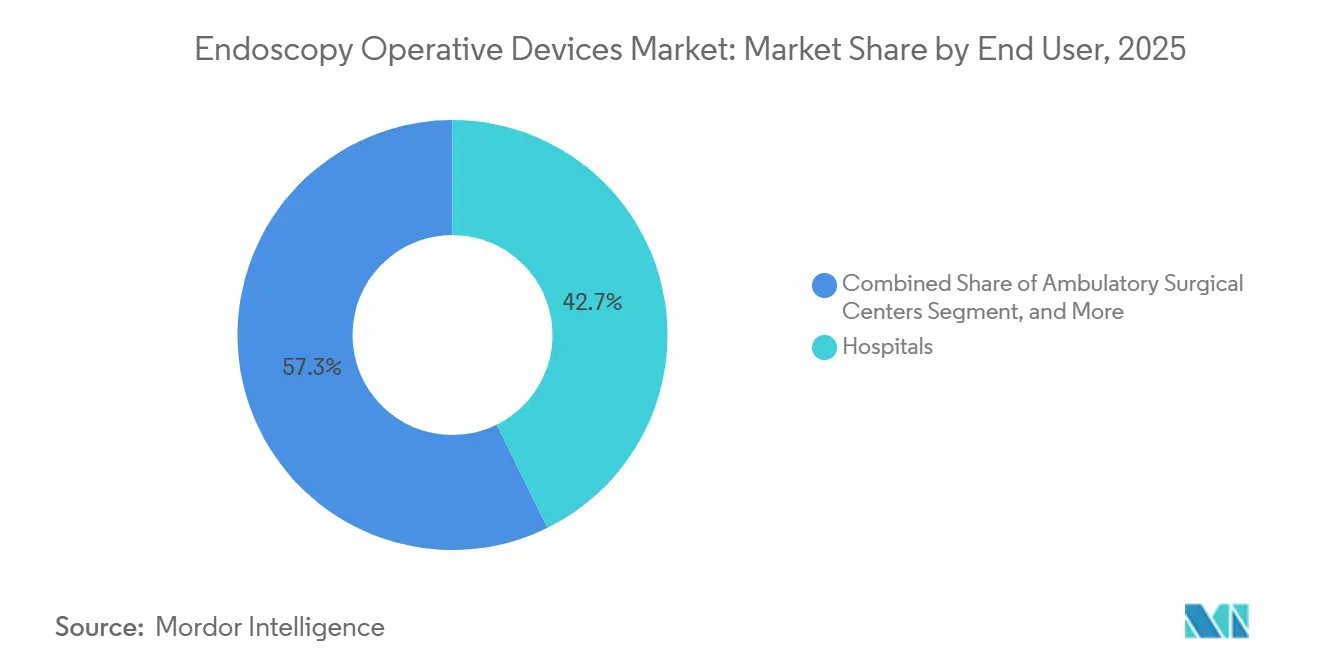

- Por usuário final, os hospitais responderam por 42,72% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais detêm o maior CAGR projetado de 8,07% para 2026-2031.

- Por geografia, a América do Norte assegurou uma participação de 39,83% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 9,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Operativos para Endoscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Procedimentos Minimamente Invasivos de Gastroenterologia e Bariátricos | +1.2% | Global, com concentração na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Mudança Acelerada da Endoscopia de Rotina para Ambientes Ambulatoriais e de Centros Cirúrgicos Ambulatoriais | +1.4% | América do Norte e Europa Ocidental, adoção precoce no Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Endoscópios de Uso Único para Controle de Infecções | +0.9% | Global, com mandatos regulatórios mais fortes na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Integração de Detecção de Lesões em Tempo Real Assistida por Inteligência Artificial | +0.8% | América do Norte, União Europeia, Japão e China; penetração limitada em mercados emergentes | Médio prazo (2-4 anos) |

| Nearshoring de Cadeias de Suprimento de Componentes de Endoscópios Impulsionado por Tarifas | +0.6% | Polos de manufatura da América do Norte e da União Europeia, com transbordamento para México, Índia e Vietnã | Longo prazo (≥ 4 anos) |

| Metas de ESG Hospitalares Favorecendo Sistemas de Energia a Plasma/Ultrassônicos de Baixo Consumo | +0.7% | União Europeia e América do Norte, com adoção precoce na Austrália e em hospitais selecionados do Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Procedimentos Minimamente Invasivos de Gastroenterologia e Bariátricos

A gastroplastia endoscópica em manga e os posicionamentos de balão intragástrico superaram 15.000 casos combinados nos Estados Unidos durante 2024, após diretrizes clínicas conjuntas posicionarem essas intervenções como terapia de primeira linha para pacientes com índice de massa corporal entre 30 e 40.[1]Sociedade Americana de Endoscopia Gastrointestinal, "Diretrizes Conjuntas sobre Procedimentos Endoscópicos Bariátricos," asge.org Os fabricantes de dispositivos responderam com padrões de sutura pré-carregados que reduzem o tempo do procedimento para menos de uma hora, permitindo que os centros ambulatoriais programem mais casos bariátricos por dia. Os pagadores europeus seguiram a decisão da Alemanha de reembolsar os revestimentos de bypass duodeno-jejunal a EUR 3.200 (USD 3.456), oferecendo aos hospitais um caminho comercial claro para a endoscopia metabólica. Essas mudanças impulsionam os volumes de procedimentos, estimulam a demanda por acessórios e reforçam as perspectivas positivas para o mercado de dispositivos operativos para endoscopia. Os fabricantes, portanto, priorizam plataformas que otimizem a geometria da manga e a implantação do revestimento para manter o impulso clínico.

Mudança Acelerada da Endoscopia de Rotina para Ambientes Ambulatoriais e de Centros Cirúrgicos Ambulatoriais

A plena paridade de pagamento do Medicare para colonoscopia em centros cirúrgicos ambulatoriais entrou em vigor em 2024, e as seguradoras comerciais rapidamente espelharam a política para direcionar os pacientes a locais de menor custo.[2]Centros de Serviços Medicare e Medicaid dos EUA, "Centros Cirúrgicos Ambulatoriais Certificados pelo Medicare," cms.gov O resultado foi um aumento de dois dígitos nas endoscopias digestivas altas realizadas em centros cirúrgicos ambulatoriais e uma migração para contratos de arrendamento de equipamentos de três anos que agrupam hardware, software e descartáveis em uma única fatura mensal. Iniciativas paralelas estão surgindo em outros lugares: o Reino Unido reservou GBP 240 milhões (USD 312 milhões) para expandir os centros de diagnóstico comunitários, com o objetivo de reduzir os procedimentos hospitalares em 20% até 2027. Como consequência, as atualizações de torres e as vendas de acessórios agora dependem de financiamento flexível e contratos de serviço, mantendo o mercado de dispositivos operativos para endoscopia centrado na economia de assinaturas.

Adoção Rápida de Endoscópios de Uso Único para Controle de Infecções

A Agência de Alimentos e Medicamentos dos EUA orientou os prestadores em 2024 a fazer a transição para duodenoscópios descartáveis após detectar contaminação consistente em modelos reutilizáveis, apesar do reprocessamento adequado. Boston Scientific e Ambu lançaram, cada um, endoscópios que replicam a manobrabilidade dos dispositivos reutilizáveis, evitando a necessidade de desinfecção de alto nível. Ensaios randomizados cobrindo mais de 4.000 pacientes não relataram diferença no sucesso do procedimento entre colonoscópios de uso único e reutilizáveis, eliminando a última objeção clínica primária aos descartáveis. Os hospitais começaram a incluir a mão de obra de reprocessamento evitada e os desembolsos de capital nas decisões de aquisição, fortalecendo o argumento de custo para os descartáveis e adicionando mais impulso ao mercado de dispositivos operativos para endoscopia.

Integração de Detecção de Lesões em Tempo Real Assistida por Inteligência Artificial

O GI Genius da Medtronic recebeu aprovação no Japão em 2024 e na China em 2025, abrindo mercados que coletivamente realizam mais de 40 milhões de colonoscopias por ano.[3]Medtronic, "Aprovações da Plataforma de Inteligência Artificial GI Genius," medtronic.com As caixas delimitadoras em tempo real aumentaram as taxas de detecção de adenomas em dois dígitos nos registros europeus, enquanto Olympus e Fujifilm expandiram as indicações de Marcação CE para incluir o reconhecimento de padrões vasculares e a previsão histológica. Os prestadores estão adotando licenças de pagamento por uso que se integram perfeitamente às torres existentes, aumentando a participação do software na receita de dispositivos e levando os incumbentes a incorporar atualizações de inteligência artificial em contratos de serviço de longo prazo. Essas dinâmicas sustentam a inovação e reforçam a fidelização estratégica no mercado de dispositivos operativos para endoscopia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Endoscopistas Qualificados e Técnicos de Reprocessamento | -0.8% | Global, com escassez aguda na América do Norte rural, Sul da Europa e África Subsaariana | Médio prazo (2-4 anos) |

| Alto Custo de Capital e Manutenção de Plataformas de Visualização Avançada | -0.6% | Mercados emergentes na Ásia-Pacífico, América Latina e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Vigilância Pós-Comercialização Rigorosa para Dispositivos Habilitados por Inteligência Artificial | -0.4% | União Europeia sob o Regulamento de Dispositivos Médicos, com ônus de conformidade transbordando para Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Incerteza de Reembolso para Endoscopia Terapêutica Ambulatorial em Mercados Emergentes | -0.5% | Índia, Sudeste Asiático, Oriente Médio (excluindo o Conselho de Cooperação do Golfo) e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Endoscopistas Qualificados e Técnicos de Reprocessamento

A Associação Americana de Gastroenterologia projeta uma escassez de 14.000 profissionais até 2030, pois as aposentadorias estão superando as formações em programas de especialização. As comunidades rurais já enfrentam esperas de seis meses para colonoscopia de rastreamento, enquanto a alta rotatividade entre os funcionários de reprocessamento força os centros urbanos a cancelar casos terapêuticos lucrativos. Essas escassez de pessoal restringem a capacidade mesmo com os avanços nos equipamentos se acelerando, moderando as perspectivas de crescimento, de outra forma fortes, do mercado de dispositivos operativos para endoscopia. Os sistemas de saúde estão experimentando o ensino pré-procedimento virtual e a direção robótica de endoscópios para mitigar a lacuna, mas o impacto de curto prazo na utilização da base instalada permanece negativo.

Alto Custo de Capital e Manutenção de Plataformas de Visualização Avançada

A atualização para torres 4K com software de inteligência artificial e imagem multiespectral pode exigir entre USD 180.000 e USD 250.000 inicialmente, mais 12-15% ao ano para serviços, um obstáculo que muitos hospitais comunitários e centros cirúrgicos ambulatoriais independentes não conseguem superar. Os modelos de retorno sobre o investimento frequentemente assumem um crescimento de procedimentos que os centros menores raramente alcançam. Em economias emergentes onde o gasto per capita está abaixo de USD 200, sistemas de alta definição mais antigos permanecem em uso, atrasando os ciclos de substituição e moderando a expansão do mercado de dispositivos operativos para endoscopia. O financiamento por fornecedores e as estruturas de pagamento por exame estão ganhando força, mas a sensibilidade ao preço continua a limitar a penetração das plataformas de ponta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas de Energia Ganham Espaço com Mandatos de Precisão Cirúrgica

Os sistemas de energia registraram o crescimento previsto mais rápido de 6,98% de 2026 a 2031, à medida que os prestadores substituem dispositivos monopolares por plataformas a plasma e ultrassônicas que reduzem a dispersão térmica sem fumaça no campo. O Olympus Thunderbeat adicionou liberação torácica em 2024, e o Harmonic atualizado da Ethicon introduziu a detecção adaptativa de tecidos em 2025, sublinhando um fluxo constante de melhorias iterativas. Os dispositivos de acesso mantiveram uma participação de 35,31% em 2025, ancorados por frotas de trocateres legados e uma migração gradual para portas de incisão única. O GelPOINT agora aparece em 18% dos casos colorretais laparoscópicos nos EUA, ilustrando como os selos descartáveis podem remodelar os fluxos de trabalho. O mercado de dispositivos operativos para endoscopia para sistemas de energia está projetado para crescer de forma constante à medida que os hospitais adotam diretrizes de ESG que recompensam alternativas de baixo consumo de energia.

Os dispositivos de sucção e irrigação adicionam filtração para capturar fragmentos aerossolizados, enquanto os instrumentos manuais enfrentam pressão de preços das compras agrupadas. Os insufladores migraram de caixas independentes para módulos de torre baseados em algoritmos que ajustam automaticamente a pressão intra-abdominal. Categorias de nicho, como retratores de feridas e laços, acompanham a onda da cirurgia por orifício natural, apontando para uma receita incremental, porém diversificada, em todo o mercado de dispositivos operativos para endoscopia.

Por Aplicação: A Laparoscopia Ganha Impulso com a Integração Robótica

Os procedimentos gastrointestinais mantiveram 49,57% de participação na receita em 2025, apoiados por altos volumes de rastreamento, mas a laparoscopia avança a um CAGR de 7,72% à medida que os casos colorretais e bariátricos assistidos por robótica proliferam. O sistema da Vinci 5, lançado em 2024, ampliou o acesso à cirurgia minimamente invasiva complexa ao adicionar rastreamento de instrumentos e feedback de força que encurtam as curvas de aprendizado. Os hospitais relatam crescimento de 18% ano a ano em cirurgia geral robótica, impulsionando o consumo de acessórios vital para o mercado de dispositivos operativos para endoscopia. Enquanto isso, os cistoscópios de uso único expandem a urologia ambulatorial, e a broncoscopia robótica estende o alcance para nódulos pulmonares periféricos, sublinhando como a diversificação de aplicações sustenta a demanda.

A endoscopia em obstetrícia e ginecologia mantém contagens de procedimentos estáveis, enquanto a artroscopia e outras especialidades se concentram na fidelidade de imagem em vez do crescimento de volume. A participação do mercado de dispositivos operativos para endoscopia para laparoscopia deve subir de forma constante à medida que o reembolso se alinha com métricas aprimoradas de recuperação do paciente.

Por Usuário Final: A Adoção pelos Centros Cirúrgicos Ambulatoriais Acelera sob Pressões de Contenção de Custos

Os hospitais geraram 42,72% da receita de 2025, mas enfrentam crescente concorrência dos centros cirúrgicos ambulatoriais, que têm previsão de registrar um CAGR de 8,07% até 2031. A paridade de pagamento e os benefícios de seguro em camadas tornam os centros cirúrgicos ambulatoriais o local preferido para colonoscopia de rastreamento, endoscopias digestivas altas de rotina e procedimentos laparoscópicos simples. Os esquemas de arrendamento e pagamento por procedimento se alinham com as restrições de capital dos centros cirúrgicos ambulatoriais, levando os fornecedores a agrupar torres de visualização com atualizações de inteligência artificial e descartáveis em taxas mensais fixas. Esse arranjo ancora fluxos de caixa previsíveis enquanto aumenta a utilização em todo o mercado de dispositivos operativos para endoscopia.

Os hospitais retêm casos terapêuticos complexos que requerem suporte de UTI, profundidade de anestesia ou monitoramento noturno. As clínicas especializadas, embora menores, oferecem alto rendimento e negociam contratos diretos com descontos favoráveis, ilustrando como o comportamento de compra variado entre os usuários finais influencia a realização de preços e o posicionamento competitivo no mercado de dispositivos operativos para endoscopia.

Análise Geográfica

A América do Norte comandou uma participação de 39,83% em 2025, auxiliada pela paridade do Medicare, aprovações rápidas de inteligência artificial e subsídios de infraestrutura para centros de diagnóstico ambulatorial. A endoscopia bariátrica cresceu 28% após novos códigos de reembolso equipararem os pagamentos com as alternativas laparoscópicas, puxando a demanda por acessórios para um território de crescimento acelerado. Canadá e México reforçam as cadeias de suprimento regionais à medida que os fabricantes redirecionam a montagem de plantas chinesas expostas a tarifas para instalações norte-americanas. Esses desenvolvimentos sustentam uma base de receita resiliente para o mercado de dispositivos operativos para endoscopia.

A Ásia-Pacífico está no caminho de um CAGR de 9,29%, o mais rápido do mundo, à medida que a China aprovou 47 dispositivos de Classe III em 2024 e a Índia estendeu o seguro nacional a centenas de milhões de cidadãos adicionais. Os fornecedores domésticos chineses subcotam os incumbentes japoneses em 40%, ainda atendendo aos padrões ISO 13485, comprimindo as faixas de preço em endoscópios flexíveis. O Japão estimulou uma onda de substituição ao adicionar reembolso para imagem de banda estreita, enquanto o programa de incentivos da Índia atraiu a Fujifilm para Bangalore para a montagem de cabeças de câmera. O turismo médico na Coreia do Sul impulsiona a demanda premium, mantendo o mercado de equipamentos de endoscopia diversificado e vibrante em toda a região.

A Europa avança de forma constante, apesar do atraso regulatório decorrente do Regulamento de Dispositivos Médicos, que prolonga as aprovações de inteligência artificial em até 1 ano. Alemanha, Reino Unido e França permanecem as âncoras de volume, com o Reino Unido investindo USD 312 milhões para migrar 20% das endoscopias para centros de diagnóstico comunitários até 2027. O Conselho de Cooperação do Golfo impulsiona a expansão no Oriente Médio por meio de grandes projetos hospitalares, enquanto o Brasil adiciona consultórios de endoscopia pública, mas luta com códigos terapêuticos sub-reembolsados. Coletivamente, essas mudanças mantêm perspectivas de crescimento de longo prazo para o mercado global de dispositivos operativos para endoscopia, mesmo com a persistência de obstáculos regionais.

Cenário Competitivo

Os cinco principais fornecedores, Olympus, Boston Scientific, Medtronic, Karl Storz e Stryker, detiveram uma receita global significativa em 2025, um nível que sinaliza concentração moderada. Cada empresa defende suas bases instaladas agrupando a detecção de lesões por inteligência artificial com atualizações de torres, fidelizando os clientes em contratos plurianuais que combinam atualizações de software, painéis de análise e armazenamento em nuvem para imagens capturadas. A Olympus registrou 14 patentes em 2024 para rotinas de histologia em tempo real que rodam em processadores legados, ilustrando uma mudança em direção à diferenciação definida por software. A Boston Scientific expandiu seu portfólio de uso único enquanto ampliava a extrusão de silicone nos EUA para atender às metas de nearshoring, e a Medtronic aproveitou as aprovações do GI Genius para vender cruzadamente dispositivos de energia.

Marcas desafiadoras como Ambu e Aohua abrem nichos específicos — broncoscopia em UTI e endoscópios flexíveis sensíveis ao preço — enfatizando o baixo custo total de propriedade. A Intuitive Surgical aproveita os relacionamentos com clientes de robótica para vender cruzadamente a plataforma de broncoscopia Ion, conquistando 12% dos procedimentos globais de biópsia pulmonar em três anos após o lançamento. Os fabricantes contratados no Vietnã e na Índia agora alcançam a certificação ISO 13485 em escala, permitindo ciclos de produto rápidos que pressionam os preços dos incumbentes. No geral, o poder de precificação está migrando para pacotes de serviços e assinaturas de inteligência artificial, moldando a concorrência futura no mercado de dispositivos operativos para endoscopia.

Líderes do Setor de Dispositivos Operativos para Endoscopia

Asensus Surgical Inc.

Boston Scientific Corporation

CONMED Corporation

Cook Medical Inc.

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Aspen Surgical adquiriu a Ruhof Healthcare, adicionando detergentes enzimáticos e verificação de limpeza ao seu portfólio perioperatório.

- Setembro de 2025: A Outlook Surgical obteve autorização da Agência de Alimentos e Medicamentos dos EUA para a plataforma de endoscópio sem torre Inova 1, combinando capacidades rígidas e flexíveis.

- Setembro de 2025: A Intuitive Surgical lançou o da Vinci 5 com feedback de força e rastreamento, superando 1.200 instalações globais até o final do ano.

- Novembro de 2024: A Medtronic recebeu aprovação chinesa para o GI Genius, desbloqueando 40 milhões adicionais de colonoscopias por ano.

Escopo do Relatório Global do Mercado de Dispositivos Operativos para Endoscopia

O Relatório do Mercado de Dispositivos Operativos para Endoscopia é Segmentado por Tipo de Produto (Sistemas de Energia, Dispositivos de Acesso, Sistemas de Sucção e Irrigação, Instrumentos Manuais, Dispositivos de Insuflação, Outros Tipos de Produto), Aplicação (Endoscopia Gastrointestinal, Laparoscopia, Endoscopia em Obstetrícia e Ginecologia, Urologia/Cistoscopia, Broncoscopia, Artroscopia, Outras Aplicações), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Energia |

| Dispositivos de Acesso |

| Sistemas de Sucção e Irrigação |

| Instrumentos Manuais |

| Dispositivos de Insuflação |

| Outros Tipos de Produto (Retratores de Feridas, Laços, etc.) |

| Endoscopia Gastrointestinal |

| Laparoscopia |

| Endoscopia em Obstetrícia e Ginecologia |

| Urologia / Cistoscopia |

| Broncoscopia |

| Artroscopia |

| Outras Aplicações (Mediastinoscopia, Otoscopia, etc.) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Energia | |

| Dispositivos de Acesso | ||

| Sistemas de Sucção e Irrigação | ||

| Instrumentos Manuais | ||

| Dispositivos de Insuflação | ||

| Outros Tipos de Produto (Retratores de Feridas, Laços, etc.) | ||

| Por Aplicação | Endoscopia Gastrointestinal | |

| Laparoscopia | ||

| Endoscopia em Obstetrícia e Ginecologia | ||

| Urologia / Cistoscopia | ||

| Broncoscopia | ||

| Artroscopia | ||

| Outras Aplicações (Mediastinoscopia, Otoscopia, etc.) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos operativos para endoscopia?

O tamanho do mercado de dispositivos operativos para endoscopia atingiu USD 12,87 bilhões em 2026.

Com que rapidez o mercado deve crescer nos próximos cinco anos?

Está previsto registrar um CAGR de 6,56%, elevando o valor para USD 20,62 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os sistemas de energia estão projetados para crescer 6,98% ao ano, à medida que os hospitais favorecem plataformas a plasma e ultrassônicas.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

A paridade de pagamento do Medicare e os designs de benefícios das seguradoras direcionam a endoscopia de rotina para os centros cirúrgicos ambulatoriais, apoiando um CAGR de 8,07% para o segmento.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta o CAGR regional mais rápido de 9,29%, apoiado pelas aprovações chinesas e pela expansão da cobertura de seguro na Índia.

Página atualizada pela última vez em: