Tamanho e Participação do Mercado de Dispositivos de Endoscopia na Austrália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

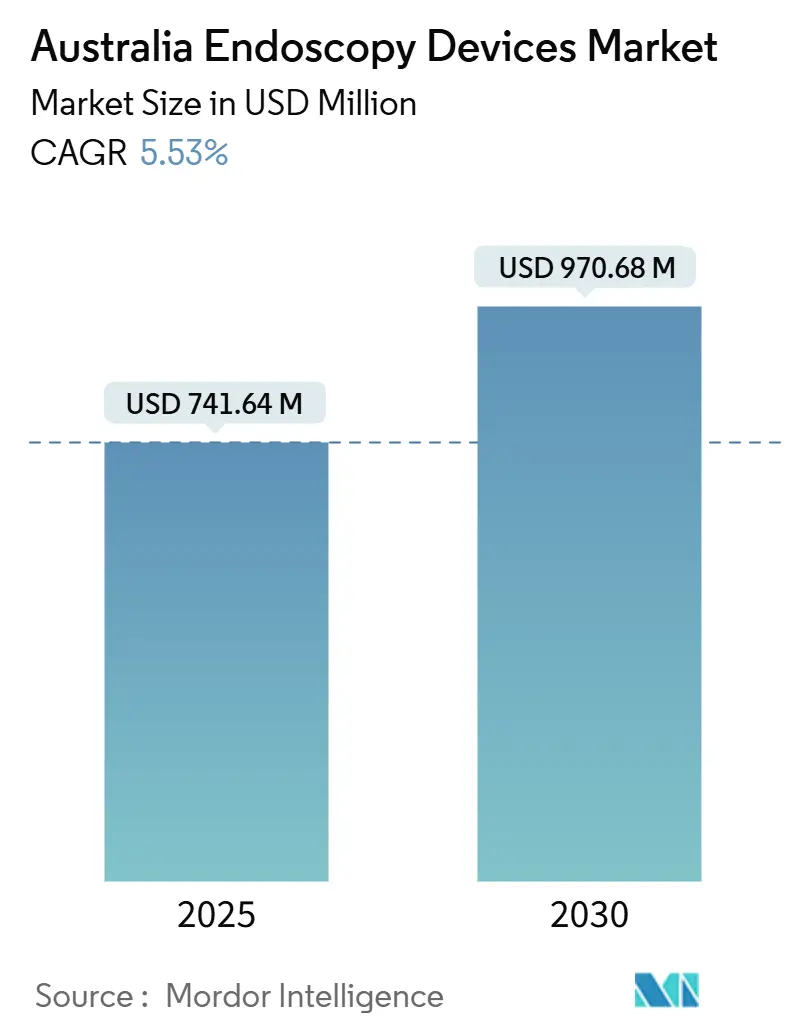

| Tamanho do Mercado (2025) | 741.64 Milhões de dólares |

| Tamanho do Mercado (2030) | 970.68 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia na Austrália por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia na Austrália é avaliado em USD 741,64 milhões em 2025 e previsto para avançar para USD 970,68 milhões até 2030, expandindo-se a uma CAGR de 5,53%. A trajetória reflete um campo maduro, porém inovador, onde a segurança no reembolso, os gastos de capital estaduais e a concorrência do setor privado se intercruzam. A demanda está ancorada pelo Programa Nacional de Rastreamento de Câncer Colorretal, que atrai mais de 2,5 milhões de participantes por ano. Os hospitais aceleram os ciclos de substituição de endoscópios de alta definição, enquanto plataformas de visualização com capacidade para IA ganham tração à medida que os prestadores buscam taxas mais altas de detecção de adenomas. A inflação nos custos de reprocessamento inclina alguns compradores em direção a endoscópios de uso único, mesmo enquanto as metas de sustentabilidade moderam a adoção de descartáveis. A complexidade regulatória aumenta após a Therapeutic Goods Administration (TGA) ter ativado seu sistema de Identificação Única de Dispositivos (UDI) em março de 2025, elevando os obstáculos de conformidade para novos entrantes.

Principais Conclusões do Relatório

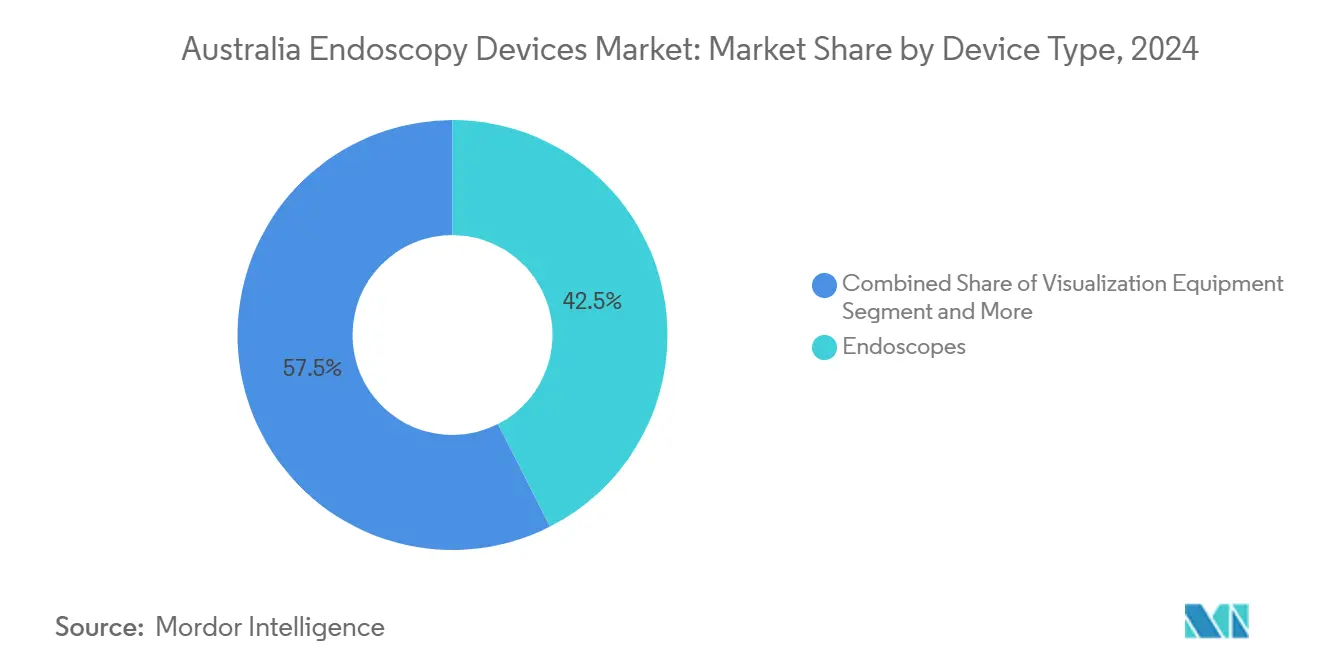

- Por tipo de dispositivo, os endoscópios capturaram 42,55% da participação de mercado de dispositivos de endoscopia na Austrália em 2024. Os equipamentos de visualização devem crescer a uma CAGR de 9,25% até 2030.

- Por aplicação, a gastroenterologia deteve 49,53% do tamanho do mercado de dispositivos de endoscopia na Austrália em 2024 e está preparada para um crescimento estável de 5,1% até 2030. A pneumologia deve se expandir a uma CAGR de 9,85% até 2030.

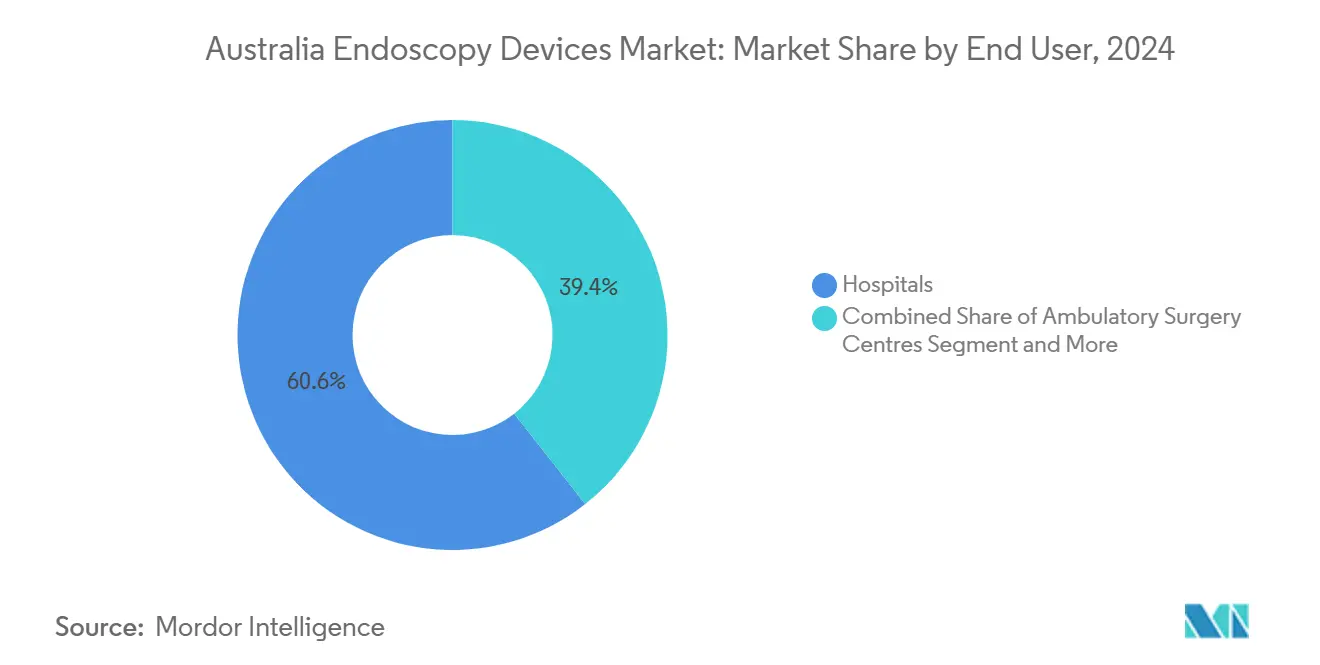

- Por usuário final, os hospitais detiveram 60,63% da participação de receita em 2024, enquanto os centros de cirurgia ambulatorial devem avançar a uma CAGR de 10,17% até 2030.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção crescente de cirurgia minimamente invasiva | +1.2% | Nacional, mais forte em áreas metropolitanas | Médio prazo (2–4 anos) |

| Expansão dos programas de rastreamento de câncer gastrointestinal | +0.8% | Nacional, com iniciativas rurais aprimoradas | Curto prazo (≤2 anos) |

| Transição para endoscópios de uso único para controle de infecções | +1.1% | Nacional, priorizado em casos de alto risco | Médio prazo (2–4 anos) |

| Detecção de lesões em tempo real assistida por IA | +0.9% | Hospitais metropolitanos, expandindo regionalmente | Longo prazo (≥4 anos) |

| Financiamento público-privado para tele-endoscopia rural | +0.6% | Regiões rurais e remotas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cirurgia Minimamente Invasiva

Cirurgiões australianos e enfermeiros endoscopistas de prática avançada favorecem cada vez mais abordagens endoscópicas porque os pacientes se recuperam mais rapidamente e os hospitais reduzem os custos de tempo de internação. O programa estadual de treinamento de enfermeiros endoscopistas do Austin Health exemplifica a construção de capacidade que atende aos crescentes volumes de casos sem diluir a qualidade[1]Austin Health, "Enfermagem de Prática Avançada," austin.org.au. As seguradoras de saúde privadas reembolsam procedimentos complexos — o item MBS 30694 paga USD 481,35 —, de modo que os prestadores dispõem de uma margem financeira para investir em plataformas de próxima geração. A Tasmânia superou sua meta de endoscopia 2023–24 em 3%, validando como a expansão sistemática da força de trabalho amplia a disponibilidade de serviços. À medida que mais especialidades adotam técnicas endoluminais, a complexidade dos procedimentos aumenta, elevando a demanda por ópticas de alta definição, acessórios operatórios e designs de endoscópios ergonômicos que minimizam a fadiga do operador.

Expansão dos Programas de Rastreamento de Câncer Gastrointestinal

A redução da idade de rastreamento de câncer colorretal para 45 anos impulsionou uma nova coorte ao programa e elevou a distribuição anual de kits acima de 5 milhões. A participação oscila em torno de 44% entre os convidados, mas os testes positivos obrigam a colonoscopias de acompanhamento, ancorando a demanda recorrente por endoscópios e acessórios de uso único. As métricas do registro acompanham a detecção de adenomas, levando as unidades a buscar atualizações de qualidade de imagem e sobreposições de detecção habilitadas por IA. O apoio governamental permanece firme porque o câncer colorretal ainda ocupa o segundo lugar na incidência nacional, garantindo orçamentos protegidos mesmo quando outros itens orçamentários enfrentam austeridade.

Transição para Endoscópios de Uso Único para Controle de Infecções

A COVID-19 elevou a conscientização sobre os riscos de contaminação cruzada, destacando os surtos associados a duodenoscópios. Os endoscópios de uso único eliminam a incerteza do reprocessamento; a TGA aprovou os cistoscópios descartáveis VersaVue em abril de 2024, enviando um forte sinal ao mercado. No entanto, os hospitais avaliam uma emissão de gases de efeito estufa 24 a 47 vezes maior em relação aos ganhos no controle de infecções, particularmente porque as unidades públicas têm metas de neutralidade de carbono. Os custos de reprocessamento — AUD 52–67 por ciclo — e um tempo de rotatividade de 24 minutos prejudicam a produtividade, tornando os descartáveis economicamente viáveis em centros de cirurgia ambulatorial (CCAs) de baixo volume. Os comitês de compras agora executam modelos de custo total que reduzem as diferenças de preço e às vezes aprovam endoscópios de uso único para casos de alto risco em CPRE ou cistoscopia.

Detecção de Lesões em Tempo Real Assistida por IA

Os primeiros adotantes em Sydney e Melbourne integraram os módulos Medtronic GI Genius e Fujifilm CAD EYE, observando saltos de 13–29% na detecção de adenomas. A colaboração da Optiscan com a Universidade Monash, apoiada por uma bolsa CRC-P de AUD 3 milhões, está desenvolvendo um endomicroscópio confocal com IA integrada que distingue mucosa maligna de benigna em nível celular. O Royal Australian College of General Practitioners ressalta que as decisões de IA ainda precisam de supervisão médica, o que preserva a primazia do clínico, mas aumenta a demanda por painéis intuitivos e algoritmos explicáveis[2]Royal Australian College of General Practitioners, "Diretrizes de Inteligência Artificial na Clínica Geral," racgp.org.au. À medida que a Agência Australiana de Saúde Digital impulsiona a interoperabilidade baseada em FHIR, as barreiras de integração devem diminuir, permitindo que os resultados de imagens de IA sejam inseridos automaticamente nos prontuários eletrônicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos elevados de capital e reprocessamento | -0.7% | Nacional, mais acentuado na Austrália rural | Curto prazo (≤2 anos) |

| Escassez de especialistas em endoscopia avançada | -0.5% | Nacional, crítico em áreas rurais | Médio prazo (2–4 anos) |

| Prazos rigorosos de aprovação de dispositivos pela TGA | -0.4% | Nacional | Médio prazo (2–4 anos) |

| Pressão por sustentabilidade limitando plásticos de uso único | -0.3% | Nacional, forte em hospitais públicos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Capital e Reprocessamento

O Austin Health substituirá toda a frota de endoscópios flexíveis em 2026, evidenciando como os ciclos de renovação de cinco anos afetam os orçamentos ciclicamente. As atualizações da norma AS 4187:2014 e os protocolos da Sociedade de Gastroenterologia da Austrália elevaram a despesa de reprocessamento por ciclo para AUD 52–67 e prolongaram o tempo de rotatividade em quase meia hora, reduzindo o volume de atendimento diário[3]Sociedade de Gastroenterologia da Austrália, "Diretrizes Clínicas e Atualizações," gesa.org.au. Hospitais rurais com menos de quatro endoscópios não conseguem justificar lavadoras automatizadas e dependem de limpeza manual, aumentando o risco de erros e os prêmios de seguro. Os proprietários de capital privado, que injetaram AUD 4,5 bilhões em saúde em 2022, priorizam o EBITDA e frequentemente adiam projetos de capital, retardando a modernização tecnológica.

Escassez de Especialistas em Endoscopia Avançada

O programa de treinamento do Colégio Real de Médicos da Australásia (RACP) forma gastroenterologistas em número insuficiente; em 2025, 22% dos postos rurais estão vagos. O South West Healthcare divulgou vagas para especialistas há mais de um ano com resposta limitada, ilustrando a persistente má distribuição geográfica. O programa de recertificação REST do CCRTGE garante a competência, mas consome a capacidade dos docentes e as listas de casos, desacelerando o rendimento de novos residentes. O programa remoto de cápsula endoscópica do norte de Queensland não pode substituir a capacidade terapêutica local, de modo que os casos complexos de CPRE ainda migram centenas de quilômetros, reduzindo os volumes locais de procedimentos e os gastos com equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Endoscópios Mantêm a Liderança enquanto a Visualização Avança

Os endoscópios geraram 42,55% da receita do mercado de dispositivos de endoscopia na Austrália em 2024, consolidando seu status como base procedimental nas especialidades gastrointestinal, respiratória e urológica. Os designs flexíveis dominam por atenderem a múltiplos lúmens, enquanto os endoscópios rígidos mantêm valor para trabalhos de ORL e ortopedia. Os hospitais renovam os modelos principais para obter chips de imagem 4K e filtros de banda estreita que elevam o detalhamento da mucosa. O tamanho do mercado de dispositivos de endoscopia na Austrália para endoscópios deve atingir USD 414 milhões até 2030, sustentando um crescimento de 4,7%. Os endoscópios de cápsula ganham impulso sob iniciativas de rastreamento remoto; Queensland enviou centenas para pacientes remotos em 2024, contornando a necessidade de pessoal em clínicas. Protótipos assistidos por robô da Endogene antecipam uma demanda futura por sistemas de avanço automático que reduzem o tempo de procedimento e o desconforto do paciente.

Os equipamentos de visualização crescem mais rapidamente, a uma CAGR de 9,25%, porque os módulos de IA, o arquivamento de grandes volumes de dados e a capacidade de transmissão revolucionam os fluxos de trabalho de imagem. Os hospitais conectam as torres a arquivos PACS em nuvem, permitindo que os cirurgiões revisem clipes para reuniões de morbimortalidade e documentação de seguros. O mercado de dispositivos de endoscopia na Austrália agora valoriza um console não apenas como fonte de vídeo, mas como um nó de dados, o que intensifica os ciclos de renovação sempre que novos chipsets ou licenças de IA são lançados. Os acessórios operatórios, como bombas de irrigação e insufladores, permanecem geradores de receita estáveis porque o crescimento do volume compensa a compressão de preços. O mandato de UDI da TGA a partir de 2025 obriga a instalação de leitores de código de barras nas estações de trabalho, induzindo os hospitais a escolher fornecedores que integrem o software de rastreamento de forma nativa.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Gastroenterologia Lidera, mas Pneumologia Acelera

A gastroenterologia respondeu por 49,53% das vendas do mercado de dispositivos de endoscopia na Austrália em 2024, impulsionada pela vigilância obrigatória do câncer colorretal. O reembolso de colonoscopia a USD 285,70 por caso protege as margens, enquanto a ressecção mucosa terapêutica a USD 584,60 incentiva atualizações de equipamentos avançados. A maturidade do segmento convida a preços premium para detecção de pólipos assistida por IA, que os prestadores comercializam como diferenciais de qualidade. A Tasmânia processou 13.394 procedimentos gastrointestinais no exercício 2023–24, com alta de 3% em relação à meta, demonstrando a demanda latente atendida pela expansão da capacidade. A participação do mercado de dispositivos de endoscopia na Austrália para gastroenterologia deve recuar ligeiramente à medida que outras especialidades crescem mais rapidamente, mas o gasto absoluto aumenta com a sofisticação dos equipamentos.

A pneumologia lidera o crescimento com uma CAGR de 9,85% porque os protocolos de rastreamento de câncer de pulmão ampliaram a elegibilidade após o aumento da conscientização respiratória associada à pandemia. As plataformas de broncoscopia de navegação fundem dados de TC com o rastreamento do endoscópio em tempo real, aumentando o rendimento diagnóstico para nódulos pequenos. As campanhas públicas sobre o manejo da DPOC estimulam intervenções broncoscópicas mais precoces, como o posicionamento de válvulas, impulsionando a demanda por cateteres especializados. Os procedimentos de ORL e ortopedia detêm participações modestas, mas se beneficiam de endoscópios rígidos 3D que reduzem o tempo de sala operatória. A ginecologia emerge como uma linha de serviço em clínicas suburbanas, onde os kits de histeroscopia ambulatorial possibilitam diagnóstico e terapia em uma única visita, um modelo alinhado com a expansão dos centros de cirurgia ambulatorial.

Por Usuário Final: Hospitais Dominam, mas Centros de Cirurgia Ambulatorial Emergem

Os hospitais controlaram 60,63% do faturamento do mercado de dispositivos de endoscopia na Austrália em 2024, apoiados pelo programa de capital de AUD 12,4 bilhões de NSW, que financia substituições de torres e salas estéreis de reprocessamento. Grandes sistemas como o Austin Health estão construindo suítes específicas dentro da reforma Harold Stokes, incorporando fluxo unidirecional de instrumentos para reduzir o risco de infecção. Os hospitais privados dominam o volume — 70% dos procedimentos nacionais —, aproveitando a reputação da marca e o suporte de UTI 24/7 para casos complexos. O tamanho do mercado de dispositivos de endoscopia na Austrália para usuários finais hospitalares superará USD 550 milhões até 2030, embora o crescimento desacelere à medida que os modelos ambulatoriais absorvam o volume de rotina.

Os centros de cirurgia ambulatorial avançam a uma CAGR de 10,17% porque as seguradoras promovem pagamentos neutros quanto ao local e os pacientes valorizam a alta no mesmo dia. Os endoscópios de uso único se alinham com a economia dos centros de cirurgia ambulatorial ao eliminar o capital com esterilizadores e o pessoal, liberando espaço físico para salas geradoras de receita. O quadro de classificação da TGA garante que os centros de cirurgia ambulatorial mantenham a conformidade sem o ônus de documentação que os hospitais assumem. As clínicas ambulatoriais absorvem fatias menores, impulsionadas pela endoscopia de cápsula e pelos serviços de cistoscopia que se encaixam nos fluxos de trabalho da atenção primária. À medida que a tele-endoscopia rural ganha impulso, os hospitais comunitários podem optar por torres portáteis em vez de replicar os grandes centros metropolitanos, criando um nicho para consoles de menor porte.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Sydney, Melbourne e Brisbane concentram a maioria das unidades de endoscopia de alto volume, gerando mais de 60% da receita do mercado de dispositivos de endoscopia na Austrália. A densidade urbana produz volumes de pacientes que justificam torres 4K, assinaturas de IA e centros de esterilização internos. A Olympus escolheu Melbourne para sua unidade de reprocessamento "Sapphire", confirmando o cluster biomédico da cidade e correspondendo ao foco dos hospitais no controle de infecções. A unidade está em conformidade com as normas AS 5369 e ISO 13485, garantindo esterilidade certificada que as licitações públicas exigem cada vez mais.

As regiões rurais e remotas enfrentam escassez de especialistas. O programa remoto de cápsula endoscópica do Queensland Health ilustra uma solução tecnológica que contorna a escassez de mão de obra, mas os casos terapêuticos avançados ainda são transferidos para centros metropolitanos. A infraestrutura de telemedicina — mais de 6.000 terminais de videoconferência — viabiliza procedimentos supervisionados, mas a largura de banda e os marcos médico-legais limitam a adoção para intervenções complexas. As vagas de especialistas persistentes no South West Healthcare sinalizam má distribuição contínua, apesar dos pacotes de incentivos.

As disparidades de financiamento estadual influenciam os ciclos de equipamentos. O investimento em infraestrutura de AUD 12,4 bilhões de NSW financia torres de próxima geração, enquanto os estados menores dependem mais de subsídios federais e filantropia privada. O Programa Nacional de Registro de Qualidade Clínica injeta AUD 40 milhões para coletar dados de desfechos, induzindo hospitais rurais a instalar endoscópios compatíveis com as APIs do registro. A penetração de seguros privados atinge o pico nas áreas urbanas, fomentando a adoção de serviços premium; as regiões dependentes do sistema público gravitam para dispositivos reutilizáveis de baixo custo e maior vida útil.

Cenário Competitivo

O mercado de dispositivos de endoscopia na Austrália apresenta concentração moderada. Olympus, Fujifilm e Stryker Corporation detêm conjuntamente uma participação de receita significativa, alavancando contratos agrupados de endoscópio-torre-serviço e equipes de engenharia de campo em todo o país. Os hospitais preferem a aquisição de fornecedor único para minimizar problemas de compatibilidade entre múltiplos fornecedores, conferindo vantagem aos incumbentes. O centro Sapphire da Olympus integra verticalmente o reprocessamento, vinculando os clientes a trocas de endoscópios de longo prazo e reduzindo a dependência de lavadoras de terceiros.

Os desafiantes apostam nas narrativas de IA e uso único. Medtronic e Pentax Medical promovem descartáveis plug-and-play para duodenoscopia, apresentando a eliminação do risco de infecção como diferencial. A Optiscan posiciona seu endomicroscópio confocal como um avanço em direção às biópsias ópticas, apoiado por financiamento CRC-P. A norma UDI da TGA eleva os encargos de registro, pressionando as startups que carecem de musculatura regulatória, o que pode impulsionar consolidações ou parcerias OEM.

Os movimentos estratégicos continuam. A Pentax Medical registrou uma pia de lavagem automatizada em junho de 2025, ampliando seu ecossistema de consumíveis. A Boston Scientific pilota modelos de assinatura que agrupam licenças de IA com equipamentos de capital, aliviando as preocupações de fluxo de caixa dos hospitais. As lacunas de serviço nas áreas rurais atraem fornecedores de plataformas de tele-endoscopia que integram PACS em nuvem, links por satélite e endoscópios robustecidos, mas a ambiguidade no reembolso dificulta a escala.

Líderes do Setor de Dispositivos de Endoscopia na Austrália

Stryker Corporation

FUJIFILM Holdings Corporation

Olympus Corporation

Medtronic Plc.

Hoya Group (PENTAX Medical)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Pentax Medical Singapura registrou um sistema de pia de lavagem/enxágue de endoscópios junto à TGA, aprimorando os fluxos de trabalho de reprocessamento na Austrália.

- Setembro de 2024: A Olympus Austrália inaugurou o "Sapphire", sua primeira unidade de esterilização de endoscópios flexíveis em Melbourne, oferecendo fornecimento completo de endoscópios estéreis.

Escopo do Relatório do Mercado de Dispositivos de Endoscopia na Austrália

De acordo com o escopo do relatório, os dispositivos endoscópicos são minimamente invasivos e podem ser inseridos nas aberturas naturais do corpo humano para observar um órgão interno ou um tecido em detalhes. As cirurgias endoscópicas são realizadas para procedimentos de imagem e cirurgias de pequeno porte. O mercado de dispositivos de endoscopia na Austrália é segmentado por tipo de dispositivo (endoscópios [endoscópio rígido, endoscópio flexível, endoscópio de cápsula, endoscópio assistido por robô], dispositivos operatórios endoscópicos [sistema de irrigação/sucção, dispositivo de acesso, protetor de ferida, dispositivo de insuflação, instrumento manual operatório, outros dispositivos operatórios endoscópicos] e equipamentos de visualização) e aplicação (gastroenterologia, pneumologia, cirurgia ortopédica, cardiologia, cirurgia de ORL, ginecologia e outras aplicações). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Endoscópios | Endoscópios Rígidos |

| Endoscópios Flexíveis | |

| Endoscópios de Cápsula | |

| Endoscópios Assistidos por Robô | |

| Dispositivos Operatórios Endoscópicos | Sistemas de Irrigação / Sucção |

| Dispositivos de Acesso | |

| Protetores de Ferida | |

| Dispositivos de Insuflação | |

| Instrumentos Manuais Operatórios | |

| Outros Dispositivos Operatórios | |

| Equipamentos de Visualização |

| Gastroenterologia |

| Pneumologia |

| Cirurgia Ortopédica |

| Cardiologia |

| Cirurgia de ORL |

| Ginecologia |

| Outras Aplicações |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Ambulatoriais / Consultórios |

| Por Tipo de Dispositivo | Endoscópios | Endoscópios Rígidos |

| Endoscópios Flexíveis | ||

| Endoscópios de Cápsula | ||

| Endoscópios Assistidos por Robô | ||

| Dispositivos Operatórios Endoscópicos | Sistemas de Irrigação / Sucção | |

| Dispositivos de Acesso | ||

| Protetores de Ferida | ||

| Dispositivos de Insuflação | ||

| Instrumentos Manuais Operatórios | ||

| Outros Dispositivos Operatórios | ||

| Equipamentos de Visualização | ||

| Por Aplicação | Gastroenterologia | |

| Pneumologia | ||

| Cirurgia Ortopédica | ||

| Cardiologia | ||

| Cirurgia de ORL | ||

| Ginecologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Ambulatoriais / Consultórios | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de endoscopia na Austrália?

O mercado está avaliado em USD 741,64 milhões em 2025 e está a caminho de atingir USD 970,68 milhões até 2030.

Qual categoria de dispositivo lidera as vendas?

Os endoscópios permanecem como a principal categoria, respondendo por 42,55% da receita de 2024.

Por que os endoscópios de uso único estão ganhando interesse?

Eles eliminam os riscos de infecção relacionados ao reprocessamento e podem ser competitivos em termos de custo em ambientes de baixo volume ou alto risco, embora persistam preocupações com sustentabilidade.

Com que rapidez os centros de cirurgia ambulatorial estão expandindo seus volumes de endoscopia?

Os procedimentos realizados em centros de cirurgia ambulatorial devem crescer a uma CAGR de 10,17% até 2030.

Qual segmento de aplicação está crescendo mais rapidamente?

A pneumologia apresenta a expansão mais acelerada, com uma CAGR de 9,85% esperada até 2030, impulsionada pelo rastreamento de câncer de pulmão e pelo manejo da DPOC.

Qual é o impacto da norma UDI da TGA sobre os fornecedores?

Ela eleva os custos de conformidade e os requisitos de documentação, favorecendo fabricantes com sistemas de qualidade estabelecidos e potencialmente acelerando a consolidação do mercado.

Página atualizada pela última vez em: