Tamanho e Participação do Mercado de Dispositivos de Endoscopia Gastrointestinal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

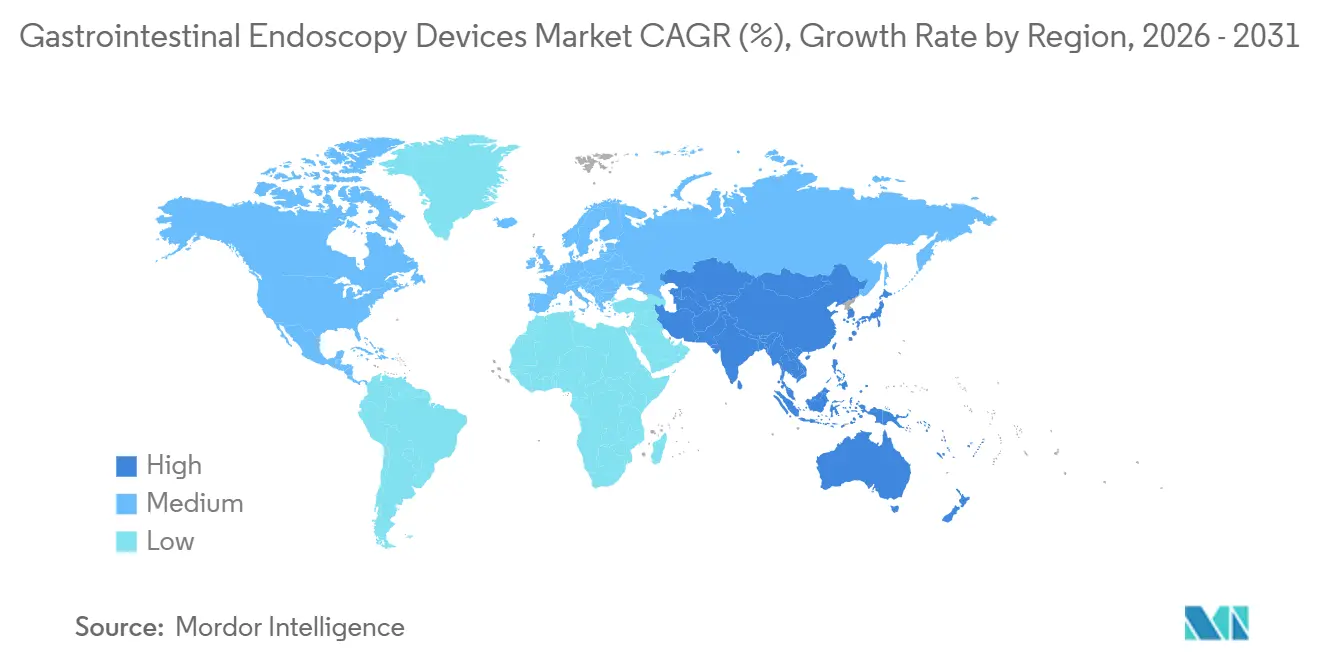

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia Gastrointestinal por Mordor Intelligence

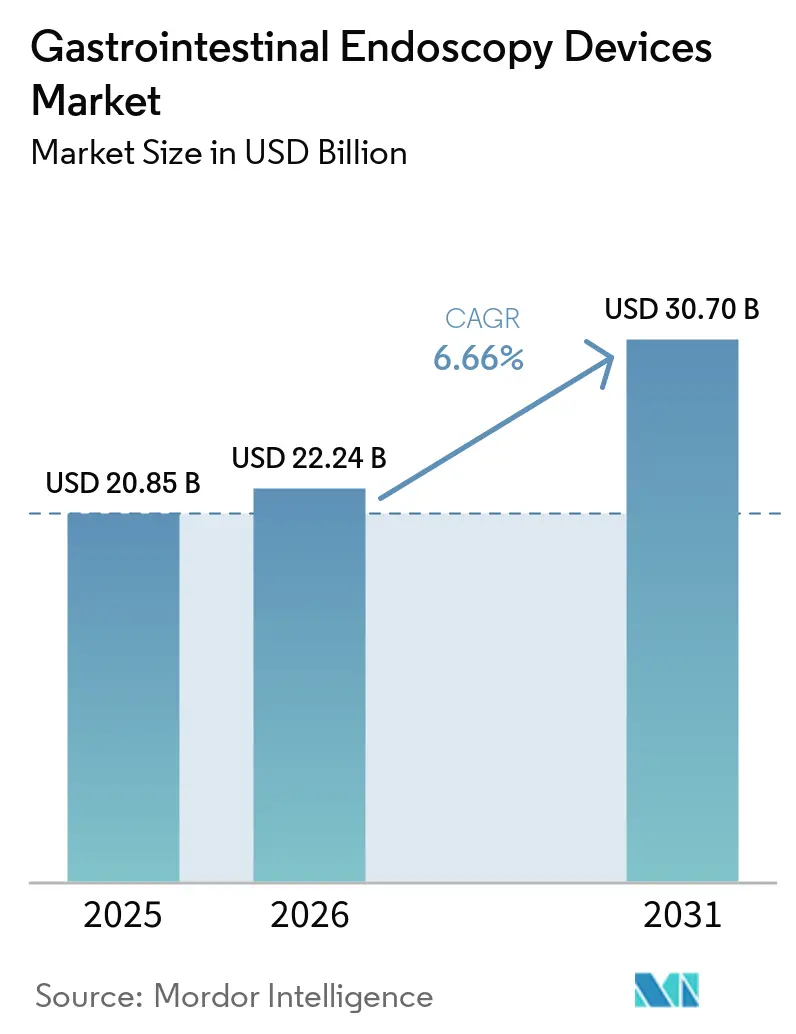

O tamanho do Mercado de Dispositivos de Endoscopia Gastrointestinal está projetado em USD 20,85 bilhões em 2025, USD 22,24 bilhões em 2026, e deve atingir USD 30,70 bilhões até 2031, crescendo a uma CAGR de 6,66% de 2026 a 2031.

O mercado está sendo impulsionado pelo aumento constante da demanda por rastreamento de câncer colorretal e do trato gastrointestinal superior, uma vez que a Sociedade Americana de Câncer estima 158.850 novos casos de câncer colorretal nos Estados Unidos em 2026, incluindo 49.990 casos de câncer retal, o que mantém a demanda por procedimentos firme tanto em casos de uso diagnóstico quanto terapêutico. O mercado de dispositivos de endoscopia gastrointestinal também se beneficia de uma base de rastreamento mais jovem, pois a incidência em adultos de 20 a 49 anos tem aumentado de 1% a 2% ao ano desde meados da década de 1990, o que amplia o volume futuro de procedimentos além da base de rastreamento mais antiga que antes definia a demanda. O mercado de dispositivos de endoscopia gastrointestinal ganhou mais um impulso de volume após o CMS ampliar a cobertura preventiva para colonografia por TC e testes de biomarcadores baseados em sangue a partir de 1º de janeiro de 2025, uma vez que resultados positivos desses testes ainda encaminham pacientes para colonoscopias de acompanhamento. O mercado de dispositivos de endoscopia gastrointestinal é ainda moldado pela tendência em direção ao atendimento ambulatorial e à imagem habilitada por IA, pois a gastroenterologia permanece entre as especialidades de centros de cirurgia ambulatorial com crescimento mais rápido e a colonoscopia assistida por IA continua a elevar o desempenho de detecção de adenomas o suficiente para justificar atualizações de plataforma e assinaturas de software. O mercado de dispositivos de endoscopia gastrointestinal, portanto, permanece comercialmente atrativo, embora a pressão sobre os gastos de capital nos hospitais, a concorrência de preços mais acirrada e as lacunas de pessoal em reprocessamento e suporte de endoscopia ainda favoreçam empresas que possam vender sistemas compactos, produtos descartáveis e fluxos de trabalho orientados por software, em vez de depender apenas de grandes ciclos de substituição de torres.

Principais Conclusões do Relatório

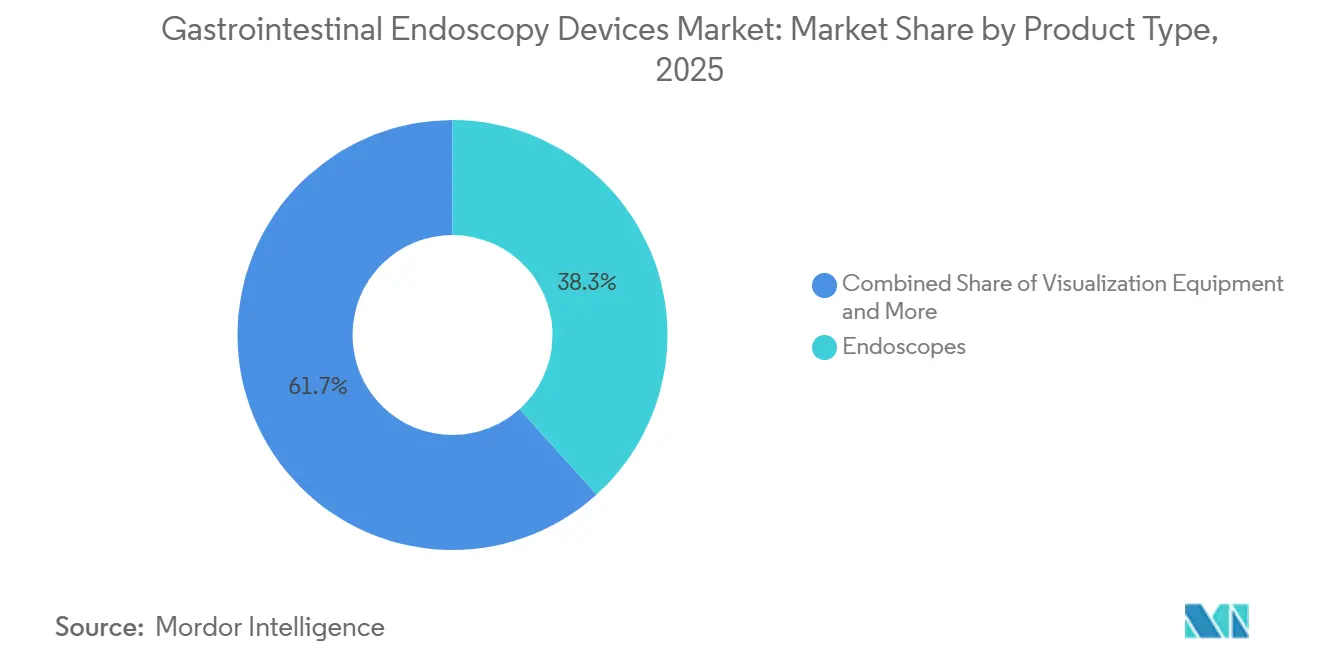

- Por tipo de produto, os endoscópios detinham 38,31% da participação do mercado de dispositivos de endoscopia gastrointestinal em 2025, enquanto os equipamentos de visualização devem expandir a uma CAGR de 8,38% até 2031.

- Por reutilizabilidade, os endoscópios reutilizáveis detinham 80,24% da participação de receita em 2025, enquanto os endoscópios descartáveis devem crescer a uma CAGR de 7,52% até 2031.

- Por faixa etária, os adultos representavam 65,52% da participação em 2025, enquanto os idosos devem registrar a maior CAGR de 7,25% até 2031.

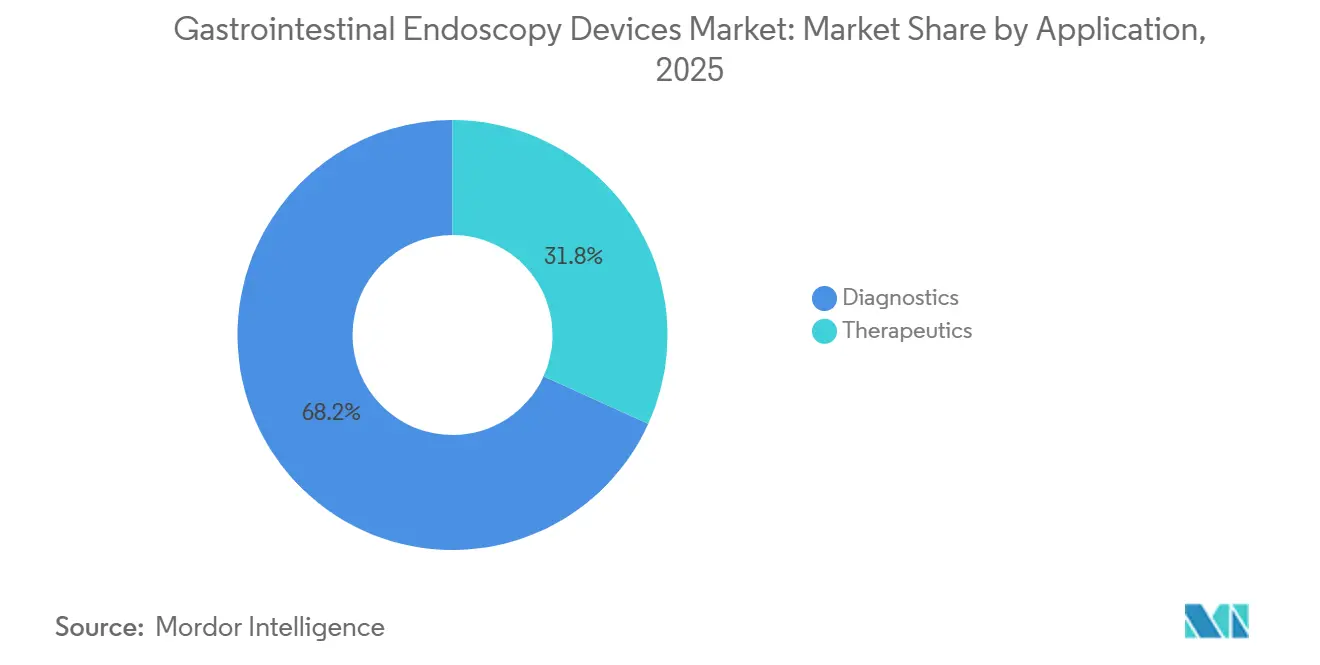

- Por aplicação, o diagnóstico representava 68,22% do tamanho do mercado de dispositivos de endoscopia gastrointestinal em 2025, enquanto a terapêutica deve crescer a uma CAGR de 7,15% até 2031.

- Por usuário final, os hospitais detinham 54,34% da participação em 2025, enquanto os centros de cirurgia ambulatorial devem expandir a uma CAGR de 8,85% até 2031.

- Por geografia, a América do Norte detinha 38,22% da participação do mercado de dispositivos de endoscopia gastrointestinal em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 8,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Endoscopia Gastrointestinal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Rastreamento de Câncer Colorretal e Gástrico | +1.5% | Global, com alta concentração na América do Norte, Leste Asiático e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Rápida Transição para Endoscopia Descartável para Controle de Infecções | +0.8% | Global, mais aguda na América do Norte e no Norte da Europa onde a notificação de infecções associadas à assistência à saúde é obrigatória | Médio prazo (2-4 anos) |

| Detecção e Documentação de Lesões Assistida por IA | +0.7% | América do Norte e União Europeia como adotantes iniciais, com a Ásia-Pacífico seguindo após um intervalo | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Procedimentos Gastrointestinais Ambulatoriais e em Regime Externo | +0.6% | América do Norte, com extensão para Austrália e países do Golfo | Curto prazo (≤ 2 anos) |

| Suporte de Reembolso para Procedimentos Preventivos e de Detecção Precoce | +0.4% | América do Norte, estruturas de pagadores nacionais da União Europeia e cobertura em estágio inicial na Coreia do Sul e na Austrália | Longo prazo (≥ 4 anos) |

| Backlog Oculto de Procedimentos Gastrointestinais Adiados e Atrasos no Diagnóstico | +0.3% | Global, mais mensurável na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Rastreamento de Câncer Colorretal e Gástrico

O mercado de dispositivos de endoscopia gastrointestinal continua a extrair seu volume central do rastreamento de câncer colorretal e do trato gastrointestinal superior, e essa base de demanda permanece duradoura em 2026. A Sociedade Americana de Câncer estima 158.850 novos casos de câncer colorretal nos Estados Unidos em 2026, e um terço das 55.230 mortes esperadas deve ocorrer em pacientes com menos de 65 anos, o que está pressionando pagadores e sistemas de saúde a ampliar o acesso ao rastreamento para mais faixas etárias[1]Sociedade Americana de Câncer e Sociedade Americana de Endoscopia Gastrointestinal, "Estatísticas de Câncer Colorretal 2026," ASGE Journal Scan, asge.org. Uma segunda camada de demanda vem de adultos mais jovens, pois 22% dos casos de câncer colorretal em 2022 foram diagnosticados em pessoas com menos de 55 anos, ante 11% em 1995, o que aumenta as necessidades de rastreamento e vigilância ao longo da vida para um grupo maior de pacientes. A adesão ao rastreamento também está evoluindo na direção certa, pois a taxa nos EUA subiu de 59% em 2021 para 65% em 2023 entre adultos com 45 anos ou mais, e o total de pacientes rastreados em centros de saúde atingiu 3.617.246 em 2024. Resultados positivos de testes não invasivos ainda encaminham pacientes para colonoscopia, portanto, os novos formatos de rastreamento não estão removendo procedimentos do mercado de dispositivos de endoscopia gastrointestinal, mas sim adicionando um funil de encaminhamento mais amplo para ele. O material para investidores da Fujifilm de 2026 também corrobora essa perspectiva de demanda de longo prazo, pois a empresa espera que o campo global de endoscopia gastrointestinal sustente um crescimento anual de 4% a 6% com base no envelhecimento das populações e no aumento da incidência de câncer tanto em mercados maduros quanto em desenvolvimento.

Rápida Transição para Endoscopia Descartável para Controle de Infecções

O mercado de dispositivos de endoscopia gastrointestinal também está sendo impulsionado pela ampla transição para dispositivos descartáveis para controle de infecções. O argumento original para endoscópios descartáveis começou com duodenoscópios, mas a mesma lógica de compra está agora se expandindo para broncoscopia e procedimentos gastrointestinais selecionados onde o risco de contaminação tem maior peso clínico e legal. Evidências publicadas em 2025 mostraram que a desinfecção de alto nível não elimina de forma confiável microrganismos na prática do mundo real, com organismos de alta preocupação e organismos multirresistentes ainda encontrados em dispositivos reprocessados. Essas evidências estão moldando discussões de políticas e trabalhos de revisão tecnológica, incluindo a revisão da Agência para Pesquisa e Qualidade em Saúde sobre o uso de endoscópios descartáveis, atualizada em setembro de 2025[2]Agência para Pesquisa e Qualidade em Saúde, "Uso de Endoscópios Descartáveis," Programa de Saúde Eficaz, ahrq.gov. Outro fator prático é a consistência do treinamento em hospitais universitários, pois os dispositivos descartáveis eliminam a variação relacionada ao desgaste de um procedimento para o outro e reduzem a incerteza ligada à qualidade do reprocessamento. À medida que mais fabricantes ampliam indicações e linhas de produtos, o mercado de dispositivos de endoscopia gastrointestinal deve apresentar demanda duradoura por sistemas descartáveis em ambientes onde a garantia de segurança importa mais do que a economia de reutilização.

Detecção e Documentação de Lesões Assistida por IA

O mercado de dispositivos de endoscopia gastrointestinal está entrando em uma fase de atualização orientada por software, à medida que ferramentas de detecção e documentação baseadas em IA se tornam mais centrais nas decisões de compra de endoscopia. Um ensaio clínico randomizado publicado em 2025 constatou que um sistema de IA baseado em nuvem detectou 33% mais adenomas do que o atendimento padrão, com a taxa de detecção de adenomas subindo de 35,9% para 43,2%, o que é suficientemente significativo para afetar as escolhas de compra dos hospitais e os programas de qualidade clínica. Uma metanálise de 2024 também mostrou que a colonoscopia assistida por IA melhorou a detecção de adenomas em 20%, e o benefício estava presente independentemente do nível de experiência do endoscopista, o que amplia o potencial de adoção além dos principais centros acadêmicos. A Olympus fortaleceu esse caminho comercial em setembro de 2025 ao lançar seu portfólio OLYSENSE CAD/IA nos Estados Unidos e na Europa após aprovação regulatória anterior, o que sinaliza que as ferramentas de IA estão agora passando do uso piloto para a comercialização em nível de plataforma. O efeito sobre a receita é importante porque a IA não apenas apoia a qualidade da imagem, mas também adiciona receita recorrente de software e nuvem sobre o hardware instalado. Isso torna o mercado de dispositivos de endoscopia gastrointestinal mais favorável para fornecedores que possam combinar endoscópios, processadores, software e serviços de dados em um relacionamento de conta de longo prazo.

Expansão da Capacidade de Procedimentos Gastrointestinais Ambulatoriais e em Regime Externo

O mercado de dispositivos de endoscopia gastrointestinal também está sendo impulsionado pela expansão constante da capacidade de procedimentos gastrointestinais ambulatoriais e em regime externo. A gastroenterologia permanece entre as especialidades com expectativa de adicionar volume significativo em centros de cirurgia ambulatorial durante a década atual, o que mantém alta a demanda por sistemas que se adaptem a uma rotatividade mais rápida, menores requisitos de espaço e controles de custo por caso mais rígidos. Esse ambiente muda a lógica de compra porque os centros frequentemente escolhem equipamentos no nível do médico ou do local, em vez de por meio de comitês hospitalares integrados mais lentos, o que encurta os ciclos de avaliação e cria espaço para novos fornecedores. Também muda o mix de produtos porque a utilização do espaço e a velocidade importam mais em ambientes ambulatoriais, o que favorece sistemas de visualização compactos, acessórios descartáveis e produtos que reduzem o tempo de reprocessamento. O suporte do CMS para rastreamento preventivo está reforçando essa mudança ao manter o funil de procedimentos ambulatoriais ativo e previsível. À medida que mais trabalhos gastrointestinais migram para esses centros, o mercado de dispositivos de endoscopia gastrointestinal provavelmente verá uma parcela maior do crescimento vir de produtos projetados em torno de produtividade, padronização e menor carga de configuração, em vez de apenas em torno de sistemas de capital de nível hospitalar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Equipamentos e Torres de Imagem | -1.1% | Global, mais agudo em mercados emergentes e hospitais comunitários norte-americanos com restrições de custo | Longo prazo (≥ 4 anos) |

| Carga de Reprocessamento e Custos de Conformidade com Controle de Infecções | -0.7% | América do Norte e União Europeia, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Endoscopistas Qualificados e Pessoal de Suporte a Procedimentos | -0.5% | Global, crítico no Sul e Sudeste Asiático, interior da América do Norte e África Subsaariana | Longo prazo (≥ 4 anos) |

| Pressão de Preços de Organizações de Compras em Grupo, Licitações e Compressão do Preço Médio de Venda | -0.4% | América do Norte, União Europeia e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos e Torres de Imagem

O mercado de dispositivos de endoscopia gastrointestinal ainda enfrenta um teto claro pelo custo de sistemas de imagem premium, processadores, módulos de IA e configurações completas de torres. As novas plataformas estão agregando valor clínico, mas também elevam o custo de aquisição em um momento em que muitos hospitais comunitários e sistemas públicos permanecem cautelosos com os orçamentos de capital. O ELUXEO 8000 da Fujifilm reflete essa direção, com imagem 4K, redução tripla de ruído e Imagem em Cores Âmbar-Vermelho voltada para procedimentos mais avançados, mas o preço da adoção em nível de sistema pode limitar a absorção fora de instalações de maior volume. O tempo de substituição acrescenta outra restrição porque muitos hospitais renovam os equipamentos de imagem em um ciclo de 7 a 10 anos, o que é mais lento do que o impulso atual em direção a plataformas prontas para IA. O problema é mais pronunciado em mercados emergentes, onde o suporte de serviço mais fraco e os orçamentos de aquisição mais apertados podem desviar a demanda para sistemas locais de menor custo ou componentes modulares em vez de plataformas integradas completas. Isso mantém parte do mercado de dispositivos de endoscopia gastrointestinal presa a ciclos de conversão mais lentos, mesmo quando a demanda clínica permanece saudável.

Carga de Reprocessamento e Custos de Conformidade com Controle de Infecções

O mercado de dispositivos de endoscopia gastrointestinal também carrega um ônus crescente de custos de reprocessamento, pois os sistemas reutilizáveis exigem mão de obra, produtos químicos, manutenção, verificações de qualidade e conformidade documentada após cada procedimento. Os hospitais nos Estados Unidos e na Europa enfrentam padrões cada vez mais detalhados para reprocessamento, e as evidências de 2025 mostraram como é difícil manter uma desinfecção de alto nível consistente na prática rotineira em todos os dispositivos e equipes. A rotatividade de pessoal torna isso mais difícil, pois retreinamentos repetidos e lacunas de competência podem aumentar o risco de infecção e elevar o custo operacional por procedimento reutilizável. A carga administrativa também está aumentando porque a conformidade documentada é agora uma parte maior dos sistemas de qualidade e da revisão de aquisições. Esses custos nem sempre aparecem nos orçamentos iniciais de equipamentos, mas moldam a decisão real de propriedade e podem retardar a adoção de sistemas premium reutilizáveis mesmo quando os hospitais os preferem clinicamente. Essa pressão mantém o mercado de dispositivos de endoscopia gastrointestinal inclinado para soluções que reduzam a carga do fluxo de trabalho, simplifiquem o risco de limpeza ou transfiram parte do custo dos orçamentos de capital para os gastos por procedimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Equipamentos de Visualização Ganham Terreno Comercial em Hardware

Os endoscópios detinham a maior participação por tipo de produto, com 38,31% em 2025, refletindo o papel central dos colonoscópios flexíveis e gastroscópios nos fluxos de trabalho gastrointestinais diagnósticos e terapêuticos. Sua escala é sustentada pelo uso rotineiro em rastreamento, vigilância e intervenção, o que lhes confere uma base de demanda mais ampla do que qualquer outro grupo de produtos no mercado de dispositivos de endoscopia gastrointestinal. Os produtos flexíveis permanecem dominantes nessa categoria, enquanto os formatos descartáveis estão se expandindo mais rapidamente em ambientes específicos sensíveis a infecções. Os dispositivos operativos e acessórios continuam a fornecer vendas recorrentes, pois fórceps de biópsia, laços, clipes e ferramentas eletrocirúrgicas são usados em uma grande base instalada e estão menos expostos a atrasos de capital hospitalar.

Os equipamentos de visualização devem registrar a maior CAGR de 8,38% até 2031, o que mostra que o ciclo de atualização atual está cada vez mais vinculado a processadores, monitores, torres e plataformas prontas para software, e não apenas a endoscópios. A Olympus apoiou esse ciclo quando recebeu a autorização FDA 510(k) em maio de 2025 para a série EZ1500 com tecnologia de Profundidade de Campo Estendida, que melhorou a nitidez da imagem em distâncias mais próximas e criou uma razão prática para atualizar os sistemas instalados compatíveis. O ELUXEO 8000 da Fujifilm reforçou ainda mais o mesmo padrão em 2026 com imagem 4K e Imagem em Cores Âmbar-Vermelho voltada para trabalhos de endoscopia mais complexos. O apelo comercial é mais forte porque os processadores de imagem estão agora cada vez mais associados a licenças anuais de software de IA, o que eleva o valor total do contrato e mantém os clientes dentro de um ecossistema de fornecedor por um período mais longo.

Por Reutilizabilidade: A Expansão dos Descartáveis Testa a Base Instalada de Reutilizáveis

Os endoscópios reutilizáveis representaram 80,24% da receita em 2025, sustentados pela profunda base instalada em laboratórios gastrointestinais hospitalares e pelo menor custo por procedimento que os centros de alto volume ainda podem alcançar com a reutilização. Essa base instalada permanece importante porque os clínicos estão familiarizados com o manuseio de reutilizáveis, os hospitais já possuem a infraestrutura de suporte e muitos procedimentos avançados ainda dependem de sistemas reutilizáveis. Mesmo assim, o mercado de dispositivos de endoscopia gastrointestinal está registrando crescimento mais rápido em formatos descartáveis onde o risco de contaminação é menos aceitável ou os perfis dos pacientes são mais sensíveis. A adoção é mais forte em procedimentos e ambientes onde uma falha de reprocessamento criaria exposição clínica, financeira ou legal desproporcional.

Os endoscópios descartáveis devem crescer a uma CAGR de 7,52% até 2031, e esse ritmo reflete uma mudança mais ampla do uso restrito de resgate para um planejamento de aquisição mais regular. Um consenso Delphi de 2024 sobre endoscopia descartável vinculou a adoção atual mais claramente a pacientes com exposição a organismos multirresistentes e observou que o uso mais amplo dependerá de mais evidências de custo-efetividade e clínicas, o que sugere um caminho de expansão constante, mas ainda seletivo. A questão competitiva não se limita a descartável versus reutilizável, pois formatos híbridos com corpos reutilizáveis e mecanismos distais descartáveis poderiam se tornar uma opção atraente em locais de volume médio. A Micro-Tech também demonstrou momentum contínuo em inovação descartável e vinculada à endoterapia com múltiplas autorizações FDA 510(k) até abril de 2026, o que aponta para um ecossistema mais amplo de acessórios e intervenções se desenvolvendo em torno de fluxos de trabalho menos intensivos em reutilização. À medida que a escala de fabricação melhora e mais tipos de procedimentos se tornam elegíveis, o mercado de dispositivos de endoscopia gastrointestinal provavelmente continuará transferindo parte dos gastos com controle de infecções da infraestrutura de reprocessamento para a substituição de dispositivos.

Por Faixa Etária: A Demanda Geriátrica Sustenta o Crescimento de Volume a Longo Prazo

Os adultos capturaram 65,52% da receita em 2025, o que reflete a grande base de rastreamento e vigilância na faixa etária de 45 a 64 anos nos principais sistemas de saúde. Esse segmento permanece central porque programas de rastreamento organizados, investigações sintomáticas e vigilância de rotina continuam a se concentrar nas populações adultas. Os procedimentos pediátricos permanecem menores em volume, mas exigem instrumentos especializados e ainda podem ter preços premium devido à complexidade do design e à oferta limitada. Essas características mantêm a demanda pediátrica importante, mesmo que ela não defina a direção geral da receita do mercado de dispositivos de endoscopia gastrointestinal.

Os idosos devem expandir a uma CAGR de 7,25% até 2031, sustentados pelo envelhecimento das populações na América do Norte, Europa, Japão e Coreia do Sul, onde a intensidade dos procedimentos aumenta com a idade. O efeito não se limita a um número maior de casos, pois pacientes mais velhos frequentemente apresentam mais comorbidades, tempos de procedimento mais longos e maior necessidade de visualização avançada e ferramentas hemostáticas. Isso eleva o valor médio do dispositivo por caso e torna o mercado de dispositivos de endoscopia gastrointestinal mais dependente de produtos que auxiliem na complexidade terapêutica, e não apenas na imagem básica. O design dos dispositivos também está se ajustando, pois pacientes mais frágeis podem se beneficiar de tubos de inserção mais macios, rigidez variável e navegação assistida por jato de água. No Japão, onde o mix de pacientes mais velhos já é alto, o planejamento da capacidade de endoscopia está cada vez mais se estendendo além dos hospitais terciários para ambientes vinculados à comunidade, o que cria um canal distinto para o posicionamento futuro de equipamentos.

Por Aplicação: Endoscopia Terapêutica Superando o Diagnóstico em Crescimento

O diagnóstico representou 68,22% do tamanho do mercado de dispositivos de endoscopia gastrointestinal em 2025, refletindo o grande volume global de colonoscopias, gastroscopias e outros exames usados para rastreamento e investigação de distúrbios gastrointestinais. Isso permanece a base de volume da categoria porque cada expansão de rastreamento, encaminhamento por sintomas e via de acompanhamento ainda começa com uso diagnóstico. Os kits de diagnóstico básico também tendem a ser mais padronizados, o que mantém a economia unitária mais estável, mas limita o crescimento da receita por procedimento. Isso significa que o mercado de dispositivos de endoscopia gastrointestinal ainda depende da escala diagnóstica para a estabilidade da receita, mesmo enquanto o crescimento de maior valor está se deslocando para outros segmentos.

A terapêutica deve crescer a uma CAGR de 7,15% até 2031, à medida que mais lesões são tratadas na mesma sessão por meio de polipectomia, ressecção endoscópica da mucosa, dissecção endoscópica da submucosa, colangiopancreatografia retrógrada endoscópica e outras técnicas avançadas. A detecção de lesões assistida por IA fortalece essa mudança porque uma melhor detecção pode levar a mais atividade de ressecção dentro do mesmo procedimento e maior uso de clipes, laços e ferramentas relacionadas. O mix de aplicações também está se ampliando para procedimentos que antes eram realizados por cirurgia ou não eram tratados, incluindo miotomia endoscópica peroral, dissecção endoscópica da submucosa para câncer gástrico precoce e endoscopia bariátrica. A Olympus acrescentou a essa direção em maio de 2026 ao assinar um acordo de distribuição global com a EndoRobotics para tecnologias assistidas por robô vinculadas à endoscopia do terceiro espaço. A saída da CONMED da gastroenterologia em dezembro de 2025 também mostra que o mercado de dispositivos de endoscopia gastrointestinal está se tornando mais difícil para participantes de nível médio que não podem financiar a transição para uma capacidade terapêutica mais complexa.

Por Usuário Final: Centros de Cirurgia Ambulatorial Redefinem o Modelo de Aquisição

Os hospitais mantiveram uma participação de 54,34% da receita por usuário final em 2025 porque continuam sendo o principal ambiente para casos terapêuticos complexos, procedimentos gastrointestinais em regime de internação e pacientes que necessitam de anestesia geral ou monitoramento mais próximo pós-procedimento. Seu papel ainda é forte em intervenção avançada, cuidados multidisciplinares e casos de alta complexidade que centros menores nem sempre conseguem atender. Clínicas especializadas e outros usuários continuam a atender uma parcela crescente do trabalho de vigilância ambulatorial e endoscopia por cápsula, especialmente onde a prática de gastroenterologia baseada em consultório ou vinculada à comunidade está bem estabelecida. Mesmo com essa distribuição, a demanda hospitalar ainda ancora a base instalada em todo o mercado de dispositivos de endoscopia gastrointestinal.

Os centros de cirurgia ambulatorial devem crescer a uma CAGR de 8,85% até 2031, auxiliados pelo suporte de reembolso para cuidados preventivos e pelo investimento constante em nova capacidade ambulatorial. Isso importa porque as decisões de compra nesses centros são frequentemente tomadas por um pequeno grupo liderado por médicos, em vez de por um grande comitê hospitalar, o que muda a forma como os fornecedores vendem e a rapidez com que as decisões sobre equipamentos avançam. Evidências e referências de pares, portanto, têm mais peso, e os fabricantes com forte suporte clínico e ciclos de demonstração mais curtos podem ter melhor desempenho nesse canal. A Associação Americana de Centros de Cirurgia Ambulatorial também apontou para um crescimento significativo de longo prazo no volume de centros de cirurgia ambulatorial para adultos, com a gastroenterologia entre as especialidades que contribuem para esse aumento. À medida que a base de clientes se amplia, o mercado de dispositivos de endoscopia gastrointestinal está se tornando menos dependente de consórcios de compras hospitalares e mais exposto ao comportamento de compra no nível do local em cuidados ambulatoriais.

Análise Geográfica

A América do Norte detinha 38,22% do tamanho do mercado de dispositivos de endoscopia gastrointestinal em 2025, tornando-se o maior contribuinte regional por receita. A região se beneficia da alta adesão à colonoscopia de rastreamento, de uma rede madura de centros de cirurgia ambulatorial e do suporte de pagadores que favorece cada vez mais os procedimentos gastrointestinais preventivos. Os Estados Unidos permanecem o principal motor nacional porque o CMS ampliou a cobertura de rastreamento colorretal a partir de janeiro de 2025 para incluir colonografia por TC, testes de biomarcadores baseados em sangue e Cologuard Plus, o que ampliou a entrada do funil de procedimentos e preservou a demanda por colonoscopia de acompanhamento após resultados positivos. O Canadá acrescenta uma demanda mais estável do sistema público à medida que as províncias continuam a abordar os tempos de espera e as necessidades de capacidade, enquanto o México se beneficia do investimento em saúde privada nos mercados urbanos. O mercado de dispositivos de endoscopia gastrointestinal na América do Norte também está sendo remodelado pelo desenvolvimento de centros de cirurgia ambulatorial liderados por médicos em estados como Texas, Flórida e Arizona, o que está acelerando a transição de hospitais para cuidados ambulatoriais e criando uma oportunidade de substituição de curto prazo para sistemas de imagem de nível médio.

A Europa permanece uma importante fonte de demanda por dispositivos premium, com Alemanha, França e Reino Unido apoiando a adoção de imagem de próxima geração e plataformas vinculadas à IA. O Regulamento de Dispositivos Médicos da União Europeia 2017/745 prolongou os requisitos de entrada no mercado para fornecedores menores, mas também fortaleceu a posição de empresas maiores que podem apoiar evidências clínicas mais amplas e obrigações de vigilância pós-comercialização. Itália e Espanha estão avançando com a modernização do rastreamento de câncer colorretal, o que deve apoiar tanto o volume de colonoscopias quanto a demanda por acessórios descartáveis ao longo do tempo. A Europa Central e Oriental ainda oferece espaço para penetração à medida que os ciclos de aquisição pública e o investimento em infraestrutura de saúde melhoram em partes da região.

A Ásia-Pacífico deve crescer a uma CAGR de 8,65% até 2031, o que a torna o segmento regional de crescimento mais rápido no mercado de dispositivos de endoscopia gastrointestinal. O crescimento está sendo sustentado por esforços mais amplos de rastreamento na China, Índia e Coreia do Sul, juntamente com a demanda por sistemas premium e de valor à medida que a capacidade se expande em diferentes níveis hospitalares. O Japão permanece um mercado estruturalmente importante porque a demografia de envelhecimento e o uso mais amplo da dissecção endoscópica da submucosa para câncer gástrico precoce continuam a sustentar a demanda por endoscopia gastrointestinal. O Oriente Médio e África e a América do Sul permanecem menores, mas estão seguindo um caminho semelhante com um atraso, à medida que a modernização do sistema de saúde e a expansão público-privada da endoscopia melhoram gradualmente o acesso a procedimentos.

Cenário Competitivo

O mercado de dispositivos de endoscopia gastrointestinal permanece moderadamente concentrado no nível premium, com Olympus, Fujifilm e KARL STORZ mantendo posições fortes em sistemas de imagem e endoscópios, enquanto a Boston Scientific permanece importante em acessórios terapêuticos e procedimentos vinculados à ultrassonografia endoscópica. A liderança nesse campo vem da profundidade da base instalada, qualidade de imagem, execução regulatória, suporte de serviço e capacidade de agrupar software com hardware. A Olympus fortaleceu essa posição ao estender a plataforma EVIS X1 com os endoscópios da série EZ1500 e depois adicionar o conjunto OLYSENSE CAD/IA, o que a ajuda a construir receita recorrente de software sobre os relacionamentos de hardware existentes[3]Olympus Corporation, "Olympus lança OLYSENSE CAD/IA nos EUA e na Europa," Olympus Corporation, olympus-global.com. Essa abordagem de plataforma torna a troca mais difícil para hospitais que já dependem de um ecossistema instalado em imagem, fluxo de trabalho e suporte de serviço.

A pressão competitiva está se tornando mais visível na China e em outros mercados sensíveis ao valor, onde empresas domésticas estão ganhando terreno em hospitais de nível inferior com sistemas de menor preço e maior alinhamento com as condições de aquisição locais. Isso está ampliando a divisão entre os segmentos premium e de valor, em vez de criar um campo competitivo uniforme. A Olympus reconheceu pressão contínua na China em suas divulgações financeiras do exercício fiscal de 2026, onde o tempo regulatório para novos produtos pesou sobre o desempenho de curto prazo, mesmo com a melhora da atividade de licitações. O mercado de dispositivos de endoscopia gastrointestinal também está vendo divergência estratégica, com os incumbentes maiores se inclinando ainda mais para IA, controle de ecossistema e procedimentos adjacentes, enquanto participantes menores ou de nível médio enfrentam pressão crescente de licitações, estruturas de compras em grupo e o custo de acompanhar a inovação premium. A saída da CONMED da gastroenterologia em dezembro de 2025 reflete essa pressão e mostra que as linhas de produtos sem diferenciação suficiente estão se tornando mais difíceis de sustentar.

Os movimentos estratégicos desde 2025 mostram como as principais empresas estão tentando ampliar sua posição além das vendas tradicionais de endoscópios. A Olympus assinou um acordo de distribuição global com a EndoRobotics em maio de 2026 para adicionar capacidades assistidas por robô para endoscopia do terceiro espaço, o que aponta para um futuro mais intensivo em intervenção para procedimentos gastrointestinais avançados. A Olympus também anunciou a aquisição da BioProtect em maio de 2026, demonstrando disposição para usar negócios para aprofundar posições em tecnologias adjacentes e proteger o acesso a contas de longo prazo. A Fujifilm, por sua vez, continua a impulsionar a imagem premium por meio do ELUXEO 8000, o que sustenta sua posição em centros que estão migrando para visualização 4K e fluxos de trabalho de endoscopia de maior complexidade.

Líderes do Setor de Dispositivos de Endoscopia Gastrointestinal

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings Corporation

Medtronic plc

Johnson and Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A FUJIFILM Healthcare Americas Corporation anunciou que seu Sistema de Imagem Endoscópica ELUXEO 8000 combinado com seu gastroscópio terapêutico ultrafino EG-840TP foi selecionado como vencedor do prêmio "Melhor Nova Solução de Tecnologia em Endoscopia" no 10º programa anual de Prêmios MedTech Breakthrough.

- Outubro de 2025: A Olympus Canada Inc. (OCI), participante em tecnologia médica para endoscopia gastrointestinal, anunciou o lançamento dos endoscópios da série EZ1500 com tecnologia de Profundidade de Campo Estendida (EDOF).

Escopo do Relatório Global do Mercado de Dispositivos de Endoscopia Gastrointestinal

De acordo com o escopo do relatório, os dispositivos de endoscopia gastrointestinal são instrumentos médicos especializados usados para visualizar, diagnosticar e, às vezes, tratar condições no trato gastrointestinal. Esses dispositivos geralmente incluem endoscópios, tubos flexíveis ou rígidos equipados com câmera, fonte de luz e canais de trabalho para realizar diversas intervenções terapêuticas.

O mercado de dispositivos de endoscopia gastrointestinal é segmentado por tipo de produto, reutilizabilidade, faixa etária, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui endoscópios (endoscópios flexíveis, endoscópios rígidos e endoscópios descartáveis), equipamentos de visualização e dispositivos operativos e acessórios. Por reutilizabilidade, o mercado é dividido em endoscópios reutilizáveis e endoscópios descartáveis. Por faixa etária, a segmentação abrange adultos, idosos e pediátricos. Por aplicação, o mercado é categorizado em diagnóstico e terapêutica. Por usuário final, a segmentação inclui hospitais, centros de cirurgia ambulatorial, clínicas especializadas e outros usuários finais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | |

| Endoscópios Descartáveis | |

| Equipamentos de Visualização | |

| Dispositivos Operativos e Acessórios |

| Endoscópios Reutilizáveis |

| Endoscópios Descartáveis |

| Adultos |

| Idosos |

| Pediátricos |

| Diagnóstico |

| Terapêutica |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | ||

| Endoscópios Descartáveis | ||

| Equipamentos de Visualização | ||

| Dispositivos Operativos e Acessórios | ||

| Por Reutilizabilidade | Endoscópios Reutilizáveis | |

| Endoscópios Descartáveis | ||

| Por Faixa Etária | Adultos | |

| Idosos | ||

| Pediátricos | ||

| Por Aplicação | Diagnóstico | |

| Terapêutica | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de endoscopia gastrointestinal em 2026?

O mercado de dispositivos de endoscopia gastrointestinal está em USD 22,24 bilhões em 2026 e deve atingir USD 30,70 bilhões até 2031 a uma CAGR de 6,66%.

Qual segmento de produto lidera a receita em dispositivos de endoscopia gastrointestinal?

Os endoscópios lideraram a receita por produto com uma participação de 38,31% em 2025 porque os endoscópios flexíveis permanecem essenciais tanto para diagnóstico quanto para tratamento.

Qual área de produto está crescendo mais rapidamente até 2031?

Os equipamentos de visualização devem crescer mais rapidamente a uma CAGR de 8,38% até 2031, à medida que os prestadores de serviços atualizam para sistemas de imagem 4K e prontos para IA.

Por que os endoscópios descartáveis estão ganhando atenção?

Eles estão se beneficiando de preocupações com controle de infecções, pressão de custos de reprocessamento e demanda em procedimentos de maior risco, o que sustenta uma CAGR de 7,52% até 2031.

Qual ambiente de usuário final está se expandindo mais rapidamente para procedimentos gastrointestinais?

Os centros de cirurgia ambulatorial devem crescer a uma CAGR de 8,85% até 2031, à medida que a cobertura de cuidados preventivos e a capacidade ambulatorial continuam a se expandir.

Qual região apresenta a perspectiva de crescimento mais forte até 2031?

A Ásia-Pacífico deve crescer mais rapidamente a uma CAGR de 8,65% até 2031, sustentada por uma atividade de rastreamento mais ampla e pela crescente demanda em sistemas premium e de valor.

Página atualizada pela última vez em: