Tamanho e Participação do Mercado de Dispositivos de Endoscopia Robótica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia Robótica por Mordor Intelligence

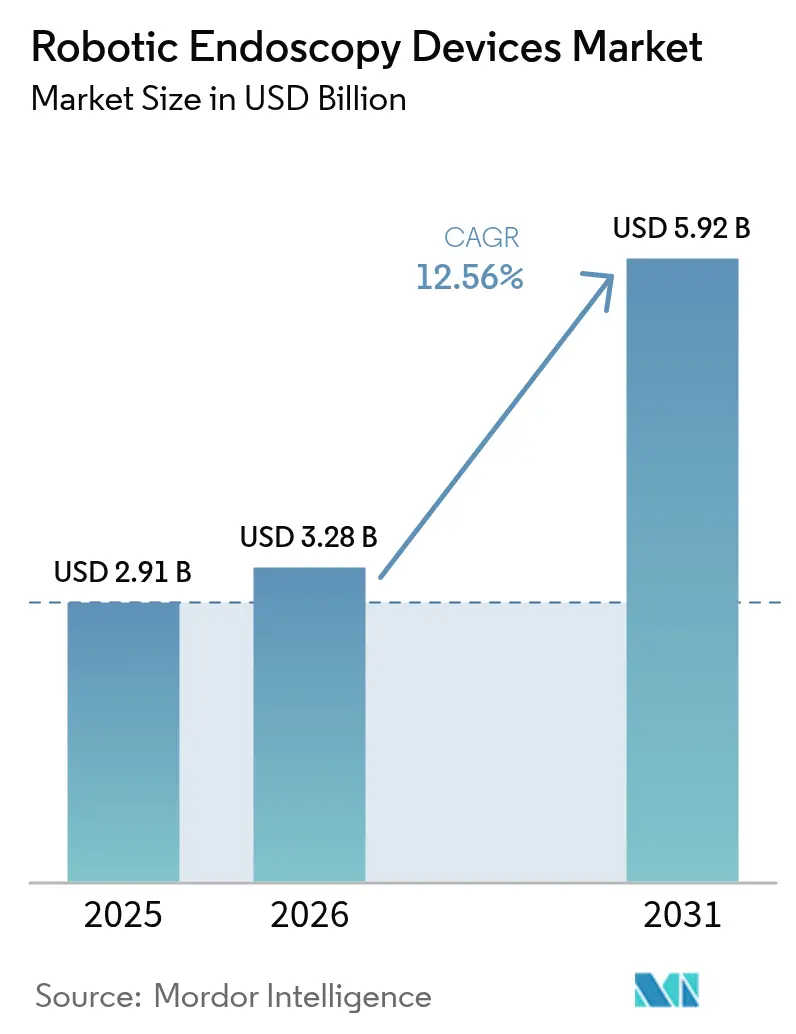

O tamanho do mercado de dispositivos de endoscopia robótica em 2026 é estimado em USD 3,28 bilhões, crescendo a partir do valor de 2025 de USD 2,91 bilhões, com projeções para 2031 mostrando USD 5,92 bilhões, crescendo a um CAGR de 12,56% no período de 2026 a 2031. A crescente adoção de cirurgias minimamente invasivas, a rápida integração da inteligência artificial em imagem e navegação, e a necessidade de reduzir as taxas de infecções hospitalares impulsionam coletivamente a demanda. Os sistemas de saúde também enxergam a tecnologia robótica como um caminho para encurtar internações hospitalares e reduzir os custos totais dos procedimentos, criando uma economia favorável para o investimento de capital. A intensidade competitiva está aumentando à medida que o vencimento de patentes democratiza as tecnologias centrais e plataformas modulares de menor custo chegam ao mercado. Enquanto isso, evidências crescentes de que endoscópios de uso único eliminam o risco de contaminação cruzada fortalecem a proposta de valor para ambientes ambulatoriais. Em conjunto, essas forças posicionam o mercado de dispositivos de endoscopia robótica para uma expansão sustentada de dois dígitos ao longo da década.

Principais Conclusões do Relatório

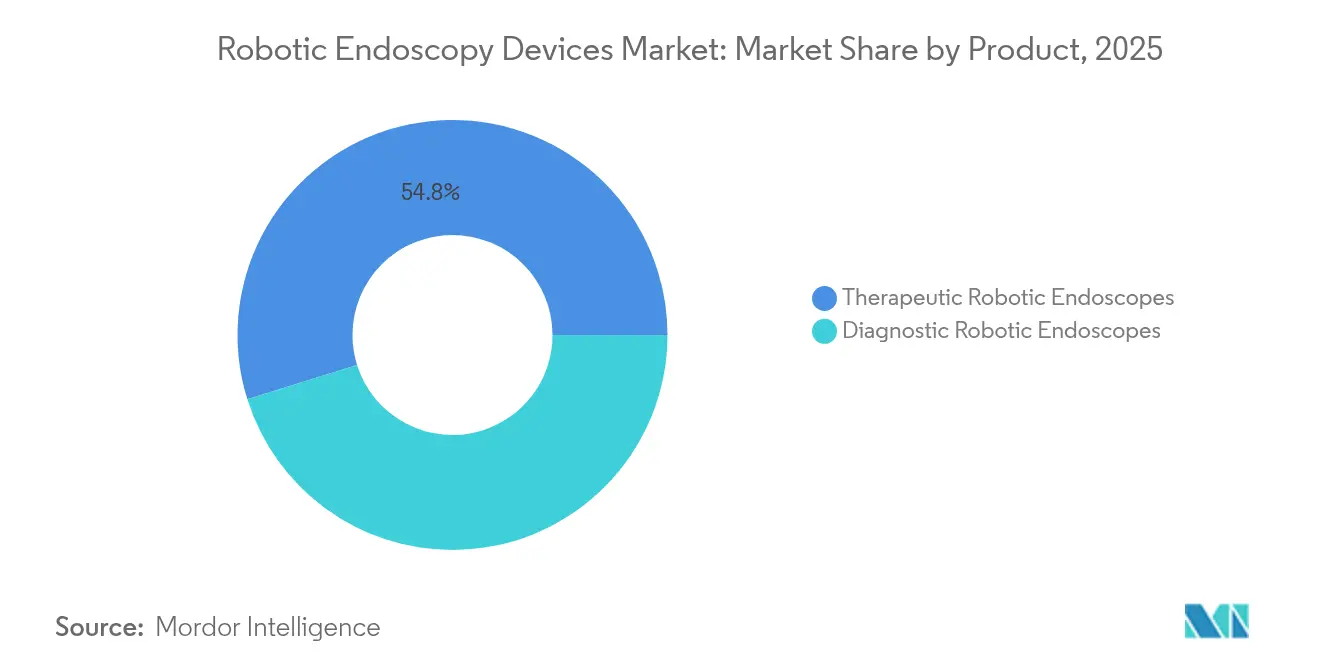

- Por produto, os endoscópios robóticos terapêuticos detinham 54,83% da participação do mercado de dispositivos de endoscopia robótica em 2025, enquanto os endoscópios robóticos diagnósticos estão projetados para expandir a um CAGR de 14,79% até 2031.

- Por aplicação, a laparoscopia liderou com 45,02% da receita em 2025; a broncoscopia avança a um CAGR de 15,6% até 2031.

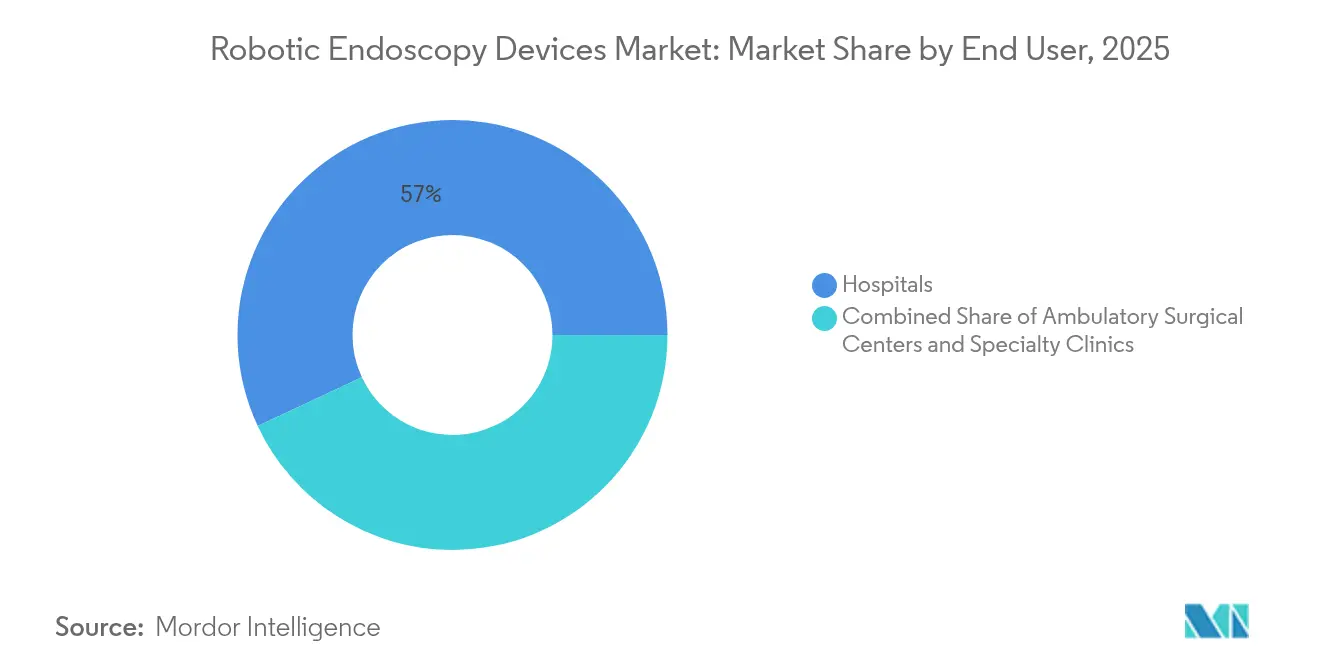

- Por usuário final, os hospitais controlavam 56,95% do mercado de dispositivos de endoscopia robótica em 2025, porém os centros cirúrgicos ambulatoriais (CCAs) registram o maior CAGR projetado de 12,9% até 2031.

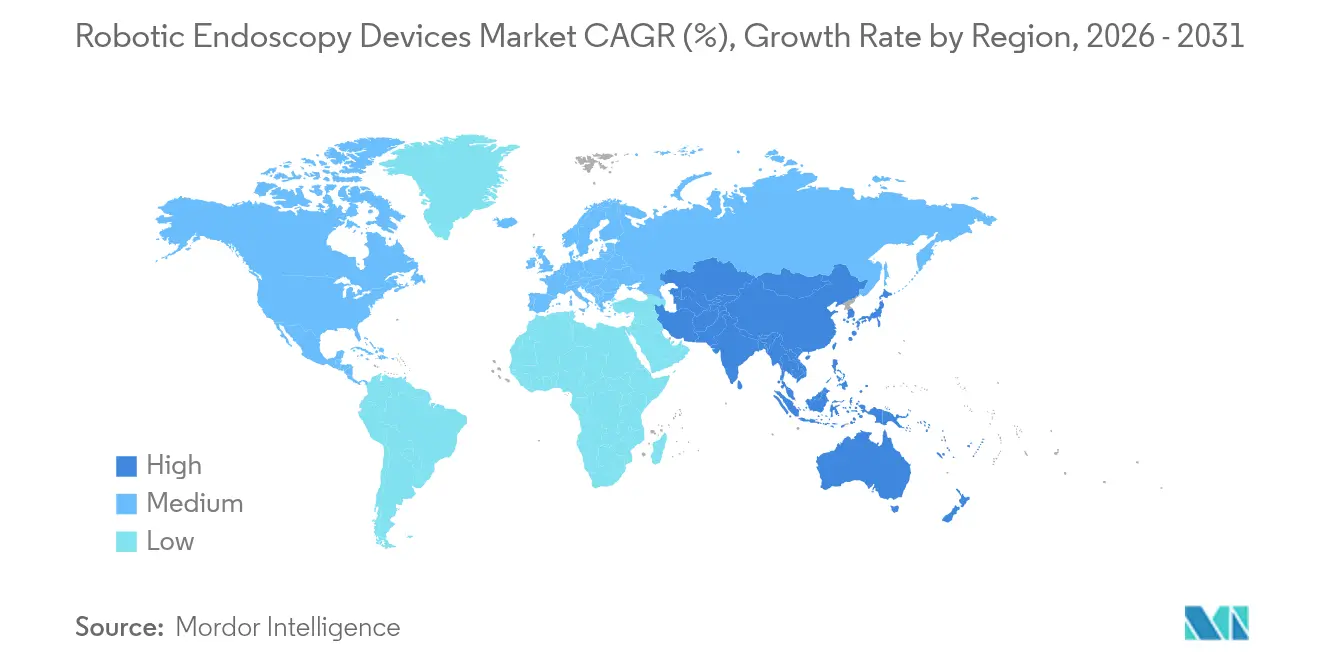

- Por geografia, a América do Norte captou 38,35% da receita de 2025, enquanto a Ásia-Pacífico cresce mais rapidamente a um CAGR de 13,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Endoscopia Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Procedimentos Robóticos Minimamente Invasivos | +2.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Navegação e Imagem Aprimoradas por IA Aumentam o Rendimento Diagnóstico | +2.4% | Global, com expansão para mercados emergentes | Médio prazo (2 a 4 anos) |

| Crescimento da População Idosa, Obesa e Diabética | +2.1% | Global, concentrado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Reembolso Favorável para Intervenções Robóticas em GI e Pulmonares | +1.9% | América do Norte e mercados centrais da UE | Curto prazo (≤ 2 anos) |

| Aumento de Salas Dedicadas de Broncoscopia Robótica Ambulatorial | +1.6% | América do Norte e Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Demanda por Endoscópios Robóticos de Uso Único para Reduzir Infecções | +1.4% | Global, acelerado na era pós-pandemia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Procedimentos Robóticos Minimamente Invasivos

Evidências clínicas mostram que cirurgias assistidas por robótica reduzem as taxas de complicações em 50% e diminuem os tempos de recuperação em 40% em comparação com as técnicas tradicionais. Os hospitais priorizam cada vez mais esses resultados para atender aos mandatos de cuidados baseados em valor, levando a instalações mais amplas de plataformas e menus de procedimentos mais abrangentes. A Intuitive Surgical reportou crescimento de 17% nos procedimentos no primeiro trimestre de 2025, sublinhando o impulso global[1]Investing.com, "Transcrição de Chamada de Resultados: Intuitive Surgical T1 2025," investing.com. A visão 3D aprimorada, a filtragem de tremores e os consoles ergonômicos também atenuam a fadiga do cirurgião, permitindo casos mais longos e complexos em ambientes ambulatoriais. Em conjunto, esses ganhos ampliam o grupo de pacientes elegíveis e reforçam a atratividade econômica do mercado de dispositivos de endoscopia robótica.

Navegação e Imagem Aprimoradas por IA Aumentam o Rendimento Diagnóstico

Modelos de aprendizado profundo agora elevam o rendimento diagnóstico na broncoscopia robótica para mais de 85%, bem acima da linha de base de 67,8% dos endoscópios convencionais[2]Anthem, "Diretriz Clínica CG-MED-93," anthem.com. A plataforma MONARCH QUEST da Johnson & Johnson integra 260% mais poder computacional com planejamento de trajetória orientado por IA, melhorando o direcionamento de lesões em tempo real. Sistemas baseados em nuvem, como o Olympus CADDIE, estendem benefícios semelhantes ao rastreamento colorretal, onde a IA aumenta a detecção de adenomas sem tempo adicional de procedimento. A maior precisão reduz procedimentos repetidos e acelera a tomada de decisões terapêuticas, conferindo aos proprietários de plataformas uma clara vantagem competitiva.

Reembolso Favorável para Intervenções Robóticas em GI e Pulmonares

A Tabela de Honorários Médicos do Medicare de 2025 adicionou códigos robóticos supervisionados por telemedicina e ampliou a cobertura para procedimentos avançados de GI e pulmonares, reduzindo as barreiras financeiras para os prestadores[3]Centros de Serviços Medicare e Medicaid, "Resumo da Regra Final da Tabela de Honorários Médicos do Medicare AC 2025," cms.gov. Os códigos CPT da Categoria I para a terapia iTind da Olympus legitimam ainda mais as abordagens robóticas, simplificando os fluxos de trabalho de sinistros. As seguradoras privadas seguem o mesmo caminho à medida que dados atuariais associam menos complicações a economias de custos. A certeza de receita resultante incentiva os sistemas de saúde a acelerar as aquisições de capital, aprofundando a adoção tanto em hospitais quanto em ambientes de CCAs.

Demanda por Endoscópios Robóticos de Uso Único para Reduzir Infecções

O crescente escrutínio sobre o reprocessamento de endoscópios impulsiona o interesse em designs descartáveis que eliminam a contaminação entre pacientes. O duodenoscópio EXALT Model D da Boston Scientific elimina todas as etapas de reprocessamento enquanto melhora a ergonomia. Análises de custos mostram que as despesas totais por procedimento se aproximam da paridade quando se consideram mão de obra, monitoramento e exposições a responsabilidades Ambu. As contrapartidas ambientais persistem, mas pesquisas sobre polímeros biodegradáveis e esquemas de reciclagem visam conciliar segurança com sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e por Procedimento das Plataformas Robóticas | -2.3% | Global, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Aprovações Regulatórias Rigorosas para Segurança do Paciente | -1.8% | Global, mais rigoroso na UE pós-RDM | Longo prazo (≥ 4 anos) |

| Escassez de Cirurgiões Treinados em Endoscopia Robótica | -1.5% | Global, concentrado em áreas rurais | Longo prazo (≥ 4 anos) |

| Pressão pela Sustentabilidade Contra Endoscópios Robóticos Descartáveis | -0.9% | Foco ambiental da UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e por Procedimento das Plataformas Robóticas

Os preços de tabela dos sistemas entre USD 1,5 milhão e USD 2,5 milhões, mais taxas anuais de serviço acima de USD 100.000, impõem obstáculos elevados para centros menores. Estudos comparativos mostram que o reparo robótico de hérnia inguinal custa EUR 2.810 (USD 3.242,01) versus EUR 726 (USD 837,62) para alternativas laparoscópicas, sublinhando os desafios de retorno do investimento onde o reembolso fica aquém. Novos entrantes como a CMR Surgical visam essa lacuna com arquitetura modular com preços abaixo dos sistemas legados, porém restrições orçamentárias generalizadas em regiões de menor renda continuam a suprimir a adoção.

Aprovações Regulatórias Rigorosas para Segurança do Paciente

O Regulamento de Dispositivos Médicos da Europa exige evidências clínicas extensas, estendendo o tempo de entrada no mercado em até cinco anos e inflacionando os custos de conformidade além de USD 10 milhões para robótica complexa. A FDA dos EUA também intensifica a supervisão das funções autônomas, obrigando os desenvolvedores a incorporar salvaguardas robustas de controle pelo cirurgião. Essas camadas de escrutínio pesam fortemente sobre as startups, desacelerando os ciclos de produtos e moderando o ritmo de difusão da inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Terapêuticas Impulsionam a Liderança de Mercado

Os endoscópios robóticos terapêuticos representaram 54,83% do mercado de dispositivos de endoscopia robótica em 2025, sublinhando a demanda dos prestadores por sistemas que combinam diagnóstico e intervenção em uma única sessão. Os principais produtos executam manobras complexas, como dissecção submucosa endoscópica e cirurgia transluminal por orifício natural, possibilitando resultados sem cicatrizes que atraem tanto pacientes quanto pagadores. A plataforma MONARCH da Johnson & Johnson ilustra esse posicionamento premium, enquanto a EndoQuest busca conceitos flexíveis de porta única para procedimentos de GI. Embora o domínio terapêutico prevaleça, os dispositivos diagnósticos mostram maior potencial de crescimento; a visualização aprimorada por IA eleva a detecção precoce de câncer, impulsionando as vendas de unidades diagnósticas a um CAGR de 14,79%. Os sistemas de cápsula e os robôs de imagem híbridos ampliam o acesso, sugerindo uma futura convergência em que um único console gerencia vias completas de cuidado. O tamanho do mercado de dispositivos de endoscopia robótica para sistemas terapêuticos está projetado para se ampliar de forma constante, mas a inovação diagnóstica está definida para superar esse ritmo à medida que a medicina preventiva se torna prioridade de política.

As plataformas diagnósticas permanecem uma fatia menor, mas os investidores canalizam capital para robôs de cápsula sem fio e análises habilitadas pela nuvem que encurtam os tempos de procedimento. Projetos em estágio inicial, como câmeras de propulsão a jato deglutíveis, ampliam o alcance do rastreamento gastrointestinal, particularmente em regiões rurais onde salas completas são escassas. À medida que esses dispositivos obtêm aprovação regulatória, espera-se que a participação do mercado de dispositivos de endoscopia robótica para soluções diagnósticas aumente, reduzindo a diferença de receita em relação aos pares terapêuticos.

Por Aplicação: Broncoscopia Emerge como Motor de Crescimento

Os casos laparoscópicos geraram 45,02% da receita de 2025 e ancoram grande parte da base instalada, graças a décadas de familiaridade dos cirurgiões e reembolso maduro. A assistência robótica aqui impulsiona precisão incremental em vez de mudança radical no fluxo de trabalho, de modo que as taxas de crescimento se moderam próximas a dígitos médios únicos. Mesmo assim, os ciclos de substituição e as instalações em mercados emergentes mantêm a laparoscopia como um pilar crítico do mercado de dispositivos de endoscopia robótica.

A broncoscopia adiciona o impulso. As biópsias de nódulos pulmonares periféricos, antes prejudicadas por limitações de alcance, agora atingem rendimentos diagnósticos de até 90% com orientação robótica. A fusão de tomografia computadorizada com feixe cônico e o mapeamento de vias aéreas por IA aprimoram a localização do alvo, impulsionando um CAGR de 15,6% até 2031. O tamanho do mercado de dispositivos de endoscopia robótica para plataformas de broncoscopia está definido para mais do que dobrar, elevando o cuidado respiratório como um campo de batalha fundamental para os fornecedores de sistemas. Os usos em colonoscopia e otorrinolaringologia progridem de forma constante, mas sua receita combinada permanece secundária ao segmento pulmonar de alta velocidade.

Por Usuário Final: CCAs Reformulam a Prestação de Serviços

Os hospitais retiveram 56,95% da receita de 2025 ao abrigar casos multidisciplinares complexos sob um mesmo teto. Os centros acadêmicos atuam como adotantes iniciais, validando novos fluxos de trabalho e treinando cirurgiões que posteriormente disseminam a expertise. No entanto, os custos operacionais crescentes e a preferência dos pacientes pela alta no mesmo dia transferem o impulso para os CCAs. Salas robóticas construídas especificamente reduzem os tempos de rotatividade e melhoram a utilização de ativos, permitindo que os operadores atinjam o ponto de equilíbrio com volumes de casos menores. O mercado de dispositivos de endoscopia robótica está, portanto, migrando; os CCAs se expandem a um CAGR de 12,9% e representarão uma fração crescente das instalações de plataformas até o final da década. As clínicas especializadas focadas em pneumologia ou cuidados bariátricos capturam demanda de nicho onde o alto volume justifica consoles dedicados.

A prestação de serviços em dois níveis agora se cristaliza: os hospitais gerenciam trauma e oncologia de alta complexidade, enquanto os CCAs dominam rastreamentos eletivos e intervenções simples. Os fornecedores devem atender a orçamentos de capital divergentes e restrições de fluxo de trabalho, adaptando contratos de serviço e preços por uso de acordo para maximizar a exposição em todo o setor de dispositivos de endoscopia robótica.

Análise Geográfica

A América do Norte gerou 38,35% da receita de 2025, apoiada pela clareza dos pagamentos do Medicare e por um grupo maduro de talentos cirúrgicos. Os centros de referência nos Estados Unidos adotam rotineiramente consoles de próxima geração dentro de meses após a aprovação, sustentando ciclos robustos de atualização. O Canadá segue padrões semelhantes, enquanto os hospitais privados do México atraem turistas médicos para financiar instalações avançadas.

A Europa detém participação significativa, mas enfrenta ventos contrários regulatórios e escrutínio de políticas ambientais sobre plásticos de uso único. Alemanha, França e Reino Unido dominam as bases instaladas, porém avaliações de conformidade de vários anos sob o Regulamento de Dispositivos Médicos atrasam a entrada no mercado para novos entrantes. Os sistemas de saúde nórdicos investigam os benefícios do reparo robótico de hérnia, mas questões de custo-efetividade permanecem em aberto, moderando a expansão rápida.

A Ásia-Pacífico exibe o CAGR regional mais rápido de 13,2%. A China ancora o impulso por meio de campeões domésticos que oferecem consoles com descontos de 30% a 40% em relação aos pares ocidentais, estimulando a adoção em hospitais terciários. O Japão é pioneiro em plataformas únicas e demonstrações de telecirurgia habilitadas por 5G, enquanto a Coreia do Sul enfatiza a robótica nos protocolos nacionais de rastreamento de câncer. As economias emergentes da ASEAN e as redes privadas da Índia investem de forma agressiva, enxergando a robótica como um diferencial para o turismo médico de entrada. Consequentemente, o tamanho do mercado de dispositivos de endoscopia robótica para a Ásia-Pacífico está previsto para superar a Europa próximo ao final do período de perspectiva.

O Oriente Médio e África registram adoção incipiente, mas promissora, liderada por projetos do Conselho de Cooperação do Golfo que incorporam robótica em construções de hospitais emblemáticos. A África do Sul lidera a adoção na África Subsaariana. A América Latina testemunha instalações constantes no Brasil e no Chile, embora a volatilidade cambial restrinja uma difusão mais ampla. Nessas regiões, o financiamento por fornecedores e os modelos de arrendamento baseados em procedimentos são fundamentais para desbloquear a demanda incremental.

Panorama regulatório

Os dispositivos de endoscopia robótica se enquadram em estruturas de dispositivos médicos com alto grau de fiscalização. Nos Estados Unidos, a via 510(k) do FDA é comumente usada para atualizações iterativas de plataforma e visualização. Aprovações recentes ilustram a combinação de componentes abrangidos que estão entrando no uso clínico rotineiro, incluindo a autorização 510(k) do FDA para o Sistema de Câmera 4K 1688 da Stryker Endoscopy em fevereiro de 2026 e a autorização 510(k) do FDA para a EvoEndo em abril de 2026 referente ao Sistema de Endoscopia de Uso Único EvoEndo (gastroscópio Classe II e acessórios, código de produto FDS). Esses exemplos mostram como os ecossistemas de acessórios (câmeras e sistemas de endoscópio de uso único) se desenvolvem em paralelo às plataformas robóticas, afetando as decisões de compra tanto em hospitais quanto em unidades ambulatoriais.

Na Europa, a conformidade com o Regulamento (UE) 2017/745 (MDR) continua a moldar os requisitos de evidência e os prazos para sistemas robóticos complexos, enquanto o alinhamento de normas apoia o desenvolvimento de produtos entre mercados. A Comissão Europeia adotou o Regulamento Delegado (UE) 2026/1451 da Comissão em março de 2026 para alterar a lista de dispositivos implantáveis e de Classe III isentos de investigações clínicas obrigatórias sob o MDR, indicando um refinamento contínuo do regramento de evidências clínicas. Em relação às normas, a ISO 8600-1:2025 atualiza os requisitos gerais e definições para endoscópios médicos e dispositivos de endoterapia, fornecendo aos fabricantes uma base comum para documentação de segurança e desempenho à medida que os produtos se expandem globalmente.

Cenário Competitivo

A concorrência permanece moderada, mas se intensifica à medida que as patentes centrais expiram e a diferenciação por software eclipsa a exclusividade mecânica. A Intuitive Surgical ainda comanda uma base instalada considerável, porém a Johnson & Johnson aproveita parcerias com a NVIDIA para infundir IA de borda poderosa em suas plataformas MONARCH e na futura OTTAVA. A CMR Surgical perturba as normas de preços com braços modulares que permitem pegadas de sala cirúrgica personalizadas, obtendo sua primeira aprovação da FDA em 2024 e captando USD 200 milhões para expansão nos EUA. Fabricantes chineses como a KangDuo reduzem rapidamente as lacunas de desempenho, ameaçando a compressão de margens para os incumbentes.

Os movimentos estratégicos agora dependem do controle do ecossistema. Os fornecedores agrupam torres de imagem, acessórios descartáveis e análise de dados em pacotes de assinatura que transferem o custo de capital para despesas operacionais. A Asensus Surgical obteve indicações pediátricas da FDA para o Senhance, abrindo um nicho pouco atendido e obrigando os rivais a ampliar as reivindicações de faixa etária. A Boston Scientific integra duodenoscópios de uso único em sua franquia de endoscopia, reforçando o poder de venda cruzada enquanto atende aos mandatos de controle de infecção. As alianças entre fabricantes de hardware e provedores de nuvem visam coletar dados intraoperatórios para treinamento de algoritmos, incorporando ciclos virtuosos de melhoria de desempenho difíceis de igualar para desafiantes menores.

Em paralelo, os debates sobre sustentabilidade acendem a inovação em torno de polímeros recicláveis e consoles energeticamente eficientes, fornecendo novos vetores de diferenciação. Os fornecedores que navegarem tanto no controle de infecções quanto na gestão ambiental provavelmente garantirão o status de fornecedor preferencial em licitações europeias. No geral, a corrida se inclina para plataformas que oferecem paridade demonstrável de custo por caso, conjuntos avançados de recursos de IA e caminhos claros para conformidade regulatória em múltiplas jurisdições, moldando a evolução do mercado de dispositivos de endoscopia robótica até 2030.

Líderes do Setor de Dispositivos de Endoscopia Robótica

Brainlab AG

Medrobotics Corporation

Johnson & Johnson

Intuitive Surgical Inc.

Asensus Surgical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades mais fortes estão surgindo onde a validação clínica e os marcos de acesso ao mercado levam a robótica endoluminal de projetos-piloto limitados para linhas de serviço escaláveis. Em janeiro de 2026, a EndoQuest Robotics recebeu aprovação do FDA para prosseguir com a etapa final de inscrição de seu estudo PARADIGM para o Sistema Cirúrgico Endoluminal (ELS), apontando para uma dependência mais ampla de geração de evidências multicêntricas apoiadas por IDE para sustentar indicações em procedimentos gastrointestinais terapêuticos. Ao mesmo tempo, dados adicionais estão se formando em torno dos fluxos de trabalho de colonoscopia robótica, incluindo o anúncio da Neptune Medical em maio de 2026 dos resultados de seu estudo inicial em humanos CARE 1, com 50 pacientes, do sistema de endoscopia robótica Triton, que relatou 100% de intubação cecal e nenhum evento adverso. Esses resultados alimentam discussões de adoção que se concentram na repetibilidade e segurança em vias de rastreamento de rotina.

O espaço em branco comercial também está sendo abordado por meio de parcerias e lançamentos regionalmente diferenciados que reduzem o atrito de entrada no mercado para especialistas menores em robótica. A Olympus assinou um acordo de distribuição global exclusivo com a EndoRobotics em maio de 2026 para adicionar tecnologias assistidas por robô ao seu portfólio EndoTherapy, aproveitando um canal de endoscopia já estabelecido para acelerar as instalações e a tração de acessórios. Na Europa, a Cornerstone Robotics recebeu a marca CE da UE sob o MDR em maio de 2026 para o Sistema Cirúrgico Endoscópico Sentire, adicionando mais uma opção recém-aprovada para provedores que avaliam capacidades robóticas endoluminais. No geral, essas etapas reforçam uma mudança em direção ao agrupamento de robótica com portfólios de endoscopia já estabelecidos, ao mesmo tempo em que apoiam modelos ambulatoriais que enfatizam o controle de infecções, resultados repetíveis e uma economia previsível por procedimento.

Desenvolvimentos recentes do setor

- Maio de 2026: A Olympus Corporation assinou um acordo de distribuição global exclusivo com a EndoRobotics Co., Ltd. para adicionar tecnologias assistidas por robô sob o portfólio Olympus EndoTherapy. O acordo utiliza o alcance da base instalada da Olympus em endoscopia gastrointestinal para comercializar robótica especializada mais rapidamente e fortalece o agrupamento de dispositivos e acessórios de procedimento por meio de um único canal de aquisição.

- Julho de 2025: A Olympus Corporation e a Revival Healthcare Capital estabeleceram a Swan EndoSurgical para desenvolver sistemas robóticos endoluminais para cuidados de pacientes gastrointestinais, com um compromisso de investimento combinado de até 458 milhões de dólares americanos. Esse veículo formaliza o financiamento de P&D e comercialização de longo prazo para robótica endoluminal, aumentando a pressão competitiva sobre os players estabelecidos que dependem exclusivamente de desenvolvimento interno.

- Agosto de 2024: A Asensus Surgical concluiu sua aquisição pelo Grupo KARL STORZ, tornando a Asensus uma subsidiária integral. A combinação vincula uma plataforma de robótica cirúrgica a uma importante franquia de endoscopia e visualização, aprofundando a integração entre instrumentos, imagens e componentes de fluxo de trabalho digital usados em procedimentos minimamente invasivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de dispositivos de endoscopia robótica é definido como a receita proveniente de endoscópios acionados roboticamente ou por motor e de seus acessórios diagnósticos ou terapêuticos dedicados, usados por clínicos para visualizar e tratar órgãos internos por meio de procedimentos minimamente invasivos.

Exclusões de escopo: excluímos endoscópios convencionais manualmente guiados, câmeras de cápsula passivas sem propulsão robótica e softwares de navegação independentes que não são vendidos como parte de uma configuração de dispositivo de endoscopia robótica.

Visão geral da segmentação

- Por Produto

- Endoscópios Robóticos Diagnósticos

- Robôs de Cápsula

- Robôs de Imagem e Visualização

- Endoscópios Robóticos Terapêuticos

- Plataformas de Endoscopia Cirúrgica

- Broncoscópios Robóticos

- Robôs NOTES e Transluminais

- Endoscópios Robóticos Diagnósticos

- Por Aplicação

- Laparoscopia

- Broncoscopia

- Colonoscopia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para construir os fatos básicos que mantêm o modelo realista, mesmo quando os dados de vendas em nível de produto não são divulgados abertamente. Consultamos estatísticas públicas de saúde e sinais de procedimentos, como atualizações de carga de doenças do CDC e da OMS, dados de saúde da OCDE e divulgações de utilização de serviços nacionais de saúde, quando disponíveis.

Também analisamos informações regulatórias e de segurança de dispositivos médicos, como bases de dados do FDA e documentos públicos de grandes reguladores, além de periódicos clínicos revisados por pares que discutem adoção, resultados e expansão de procedimentos. Para ancorar a presença das empresas e o momento de comercialização, usamos relatórios anuais, apresentações a investidores e imprensa confiável, complementando isso com assinaturas pagas para dados financeiros e inteligência de empresas e para bases de dados de patentes, a fim de acompanhar a atividade de inovação. As fontes listadas aqui são ilustrativas, e também usamos referências públicas e pagas adicionais para coletar, verificar e esclarecer os dados.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para confirmar o que hospitais e centros cirúrgicos ambulatoriais (ASCs) realmente compram como parte de uma configuração de dispositivo de endoscopia robótica, em comparação com o que é tratado como uma ferramenta adjacente na aquisição. Conversamos com fabricantes, distribuidores, clínicos e equipes de compras na Ásia-Pacífico, EMEA e Américas, e usamos seus retornos para validar as etapas de precificação, os padrões de instalação e o ritmo em que os procedimentos são convertidos de fluxos de trabalho manuais para robóticos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos C-level: 14% | Ásia-Pacífico: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Players menores: 15% | Gerentes: 50% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual o volume de procedimentos por especialidade é traduzido em um conjunto de demanda realista, e então a taxa de penetração robótica é aplicada por região e ambiente de cuidado para reconstruir a receita. O modelo é então corroborado com verificações bottom-up seletivas, como faixas de preço médio de venda amostradas para sistemas e acessórios, retornos de canais sobre instalações e consolidações aproximadas de fornecedores para as famílias de produtos mais visíveis, o que ajuda a ajustar os totais quando a primeira estimativa parece exagerada.

Os principais insumos usados neste mercado incluem o crescimento de procedimentos minimamente invasivos, a parcela de procedimentos migrando para fluxos de trabalho assistidos por robô, a precificação média de sistemas de capital e as taxas típicas de adesão de acessórios, o momento de substituição da base instalada e as diferenças de utilização entre hospitais e centros cirúrgicos ambulatoriais. Como a adoção pode avançar rapidamente após a melhoria da evidência clínica e da confiança no reembolso, também acompanhamos as aprovações regulatórias e o momento dos lançamentos de novas plataformas como indicadores antecedentes práticos.

Para a previsão, é usada uma análise de cenários em torno da penetração e da precificação, e os cenários são ancorados em visões de especialistas sobre o que desacelera ou acelera a adoção em cada região. Quando os sinais bottom-up estão incompletos para fornecedores menores, as lacunas são tratadas usando faixas de preço observadas, padrões regionais de aquisição e premissas conservadoras de taxa de adesão que são reverificadas em entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de um fluxo de triangulação que compara os resultados do modelo com sinais independentes, como tendências de crescimento de procedimentos, orçamentos de equipamentos de capital relatados e o ritmo de novas instalações de sistemas discutido em campo. Se uma região ou ambiente de uso final apresentar um pico inesperado, as premissas são revisadas, seguidas de uma reverificação do momento cambial, das etapas de precificação unitária e dos insumos de penetração antes da aprovação final.

Cada relatório passa por revisões de analistas em múltiplas etapas, nas quais os insumos, a lógica matemática e a interpretação escrita são verificados separadamente para que pequenos erros não passem despercebidos nos números finais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, grandes lançamentos de produtos ou mudanças claras nas compras hospitalares. Antes da entrega, realizamos uma revisão final para garantir que as últimas atualizações públicas e os aprendizados das entrevistas estejam refletidos.

Comparação do tamanho do mercado de dispositivos de endoscopia robótica da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de endoscopia robótica podem parecer diferentes porque o conjunto de produtos incluído nem sempre é o mesmo, e porque a precificação e o momento de adoção são tratados de forma diferente entre os modelos. As diferenças também surgem de o dimensionamento estar vinculado a sinais de conversão de procedimentos ou ser inferido a partir de padrões mais amplos de gastos em tecnologia médica.

Algumas estimativas consolidam uma cesta mais ampla que pode incluir endoscopia por cápsula, plataformas de imagem ou navegação mais amplas, e linhas de receita de serviços relacionadas que não são reportadas de forma consistente como vendas de dispositivos. Na Mordor Intelligence, o valor de 2025 é construído a partir de endoscópios acionados roboticamente e seus acessórios diagnósticos ou terapêuticos proprietários, enquanto endoscópios manuais, cápsulas passivas e softwares de navegação independentes são deixados de fora para que o total permaneça alinhado com o que é adquirido como um dispositivo de endoscopia robótica.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,91 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 2,95 bilhões de dólares americanos (2025) | Frequentemente descreve o mercado em um nível mais alto e não separa claramente os acessórios dedicados de endoscopia robótica de ferramentas de endoscopia mais amplas, o que pode elevar o total por meio de taxas de adesão presumidas mais altas. |

| Editora Comercial B | 2,96 bilhões de dólares americanos (2025) | Geralmente agrupa um conjunto mais amplo de ferramentas robóticas diagnósticas e terapêuticas, e pode enfatizar relatórios de saída de fábrica que podem diferir das premissas de precificação ao usuário final usadas em outros modelos. |

A dispersão nos valores é modesta para 2025, mas pode aumentar à medida que a adoção e as etapas de precificação são projetadas ao longo do período de previsão. Quando o escopo é mantido consistente e verificado em relação a sinais de procedimentos e instalações, o tamanho de mercado resultante permanece mais fácil de explicar e validar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de endoscopia robótica?

O mercado está avaliado em USD 3,28 bilhões em 2026 e está a caminho de atingir USD 5,92 bilhões até 2031.

Qual segmento de produto domina a receita?

Os endoscópios robóticos terapêuticos lideram com 54,83% da receita de 2025, graças às suas capacidades diagnósticas e de intervenção combinadas.

Por que a broncoscopia é a aplicação de crescimento mais rápido?

A broncoscopia robótica eleva o rendimento diagnóstico para nódulos pulmonares periféricos em até 90%, sustentando um CAGR de 15,6% até 2031 e atendendo às urgentes necessidades de detecção precoce de câncer de pulmão.

Qual é a região de crescimento mais rápido no Mercado de Dispositivos de Endoscopia Robótica?

A Ásia-Pacífico está estimada para crescer ao maior CAGR durante o período de previsão (2026-2031).

Como os centros cirúrgicos ambulatoriais estão impactando a dinâmica do mercado?

Os CCAs registram um CAGR de 12,9% à medida que os modelos ambulatoriais reduzem custos e se alinham com as preferências dos pacientes pela alta no mesmo dia, deslocando volumes de procedimentos dos hospitais.

Qual é o papel da IA nas plataformas de próxima geração?

A IA aprimora a navegação em tempo real e a caracterização de tecidos, elevando a precisão diagnóstica acima de 85% e conferindo aos fornecedores um importante diferencial competitivo.

Página atualizada pela última vez em: