Tamanho e Participação do Mercado de Emboloterapia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Emboloterapia por Mordor Intelligence

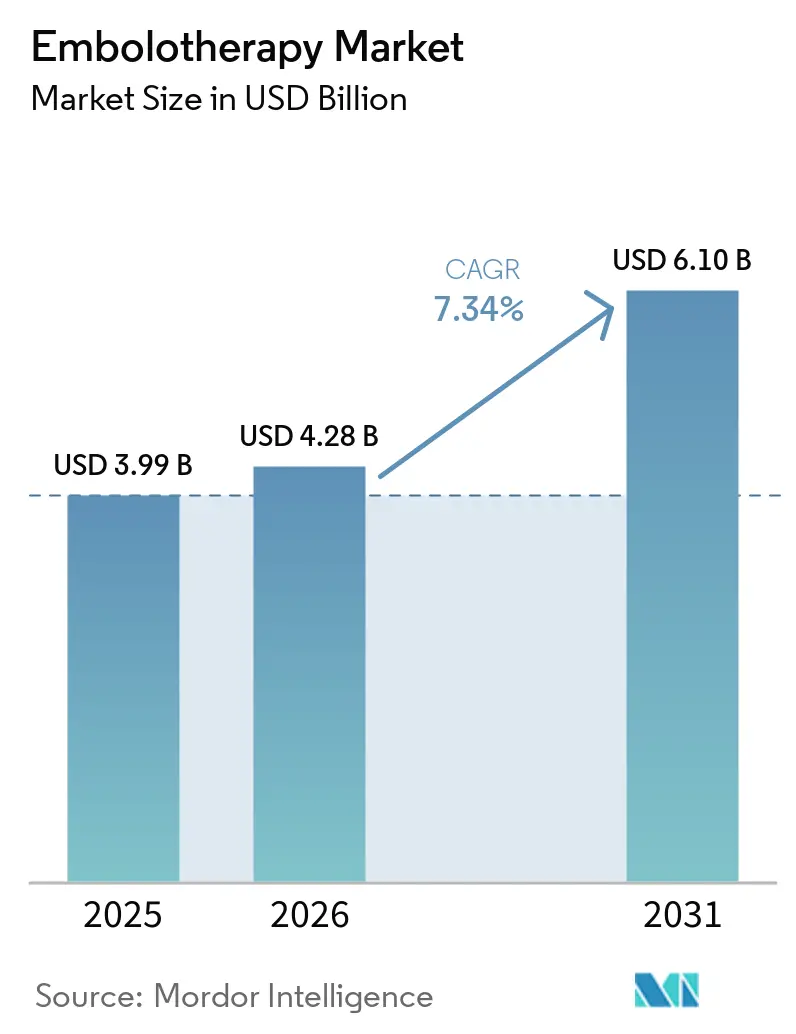

Espera-se que o tamanho do Mercado de Emboloterapia aumente de USD 3,99 bilhões em 2025 para USD 4,28 bilhões em 2026 e atinja USD 6,10 bilhões até 2031, crescendo a uma CAGR de 7,34% ao longo de 2026-2031.

O mercado de emboloterapia está experimentando crescimento impulsionado pelo aumento da carga oncológica, particularmente em cânceres de fígado, rim e osso, onde padrões de tumores hipervasculares favorecem o uso da embolização transcateter. Além disso, o mercado se beneficia de uma mudança na prestação de cuidados, à medida que os procedimentos baseados em cateter migram de ambientes de internação para ambientes de permanência mais curta, melhorando o acesso e a eficiência dos procedimentos. Inovações em produtos, como materiais embólicos líquidos e reabsorvíveis, estão expandindo as aplicações clínicas da emboloterapia e apoiando o planejamento de tratamentos repetidos no cuidado oncológico. Aplicações neurovasculares emergentes, como a embolização da artéria meníngea média, também estão criando novas oportunidades de tratamento, desafiando premissas anteriores de demanda. A concorrência está se intensificando à medida que as empresas se concentram em aprovações específicas por indicação, integração de sistemas de entrega e plataformas de materiais escaláveis.

Principais Conclusões do Relatório

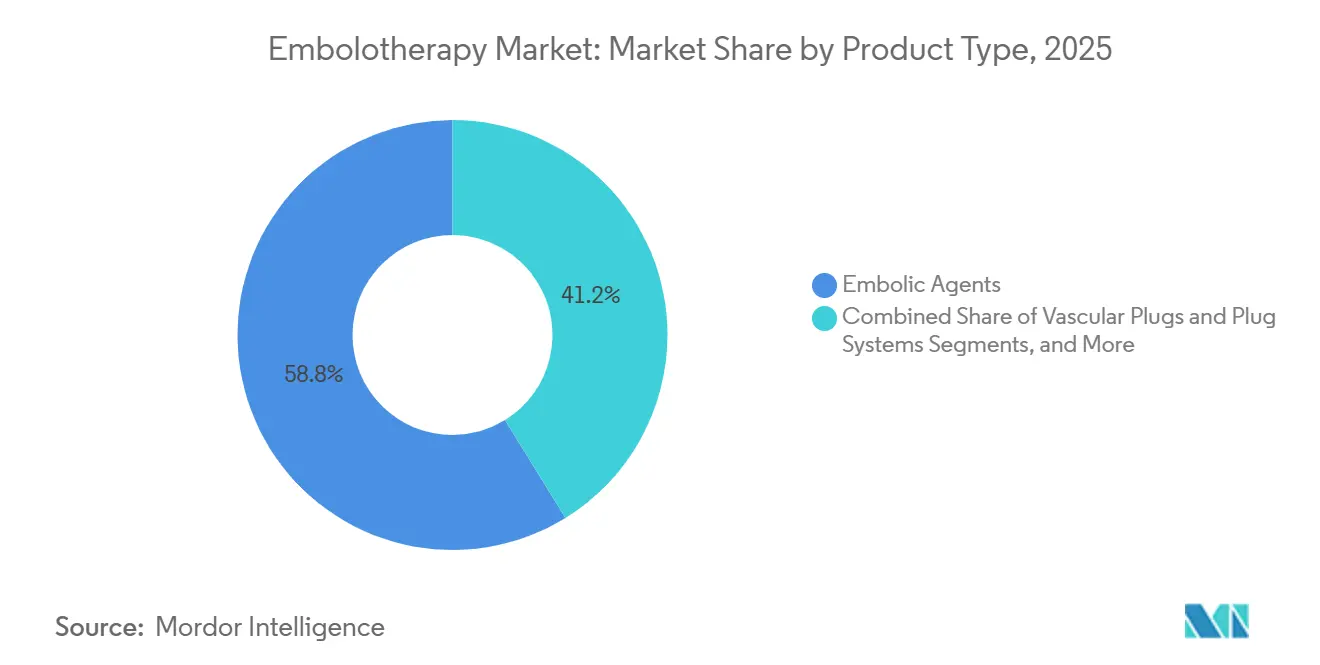

- Por tipo de produto, os agentes embólicos lideraram com 58,77% de participação na receita em 2025, enquanto os plugues vasculares e sistemas de plugues têm previsão de expansão a uma CAGR de 7,99% até 2031.

- Por procedimento, a TACE deteve 34,40% da receita em 2025, enquanto a TARE tem projeção de registrar uma CAGR de 8,25% até 2031.

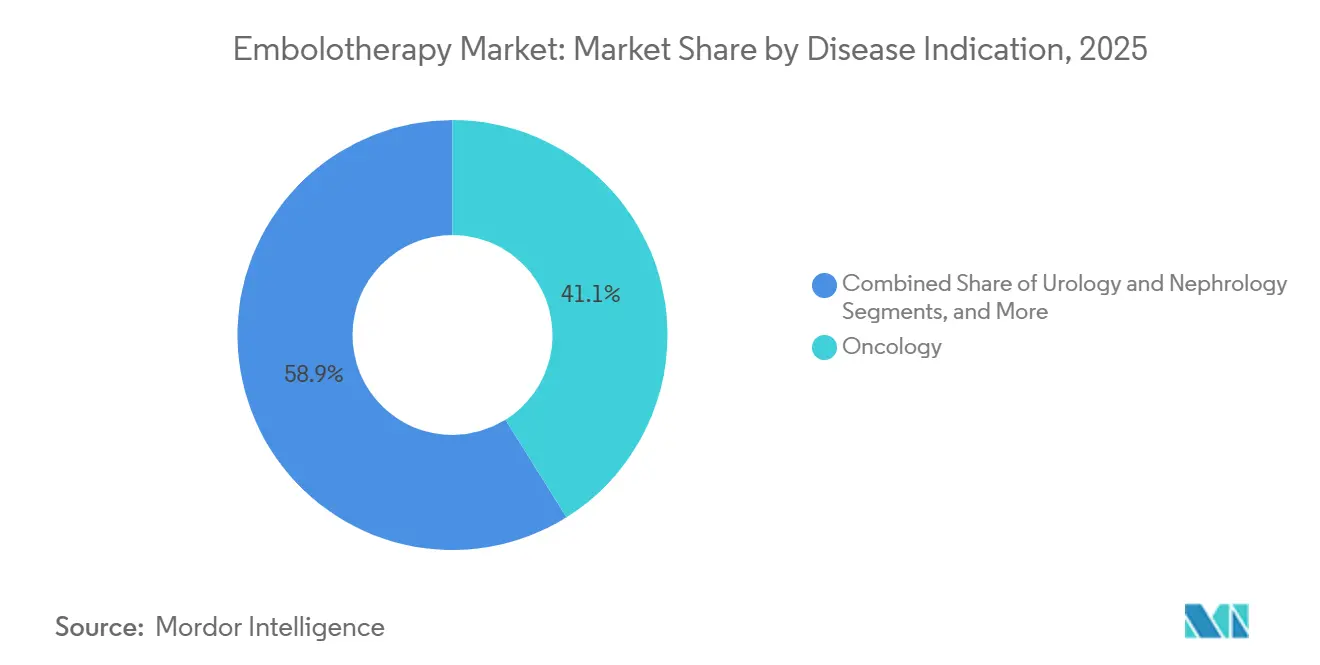

- Por indicação de doença, a oncologia respondeu por 41,11% da receita em 2025, enquanto urologia e nefrologia têm projeção de crescimento a uma CAGR de 7,55% até 2031.

- Por usuário final, os hospitais capturaram 82,45% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais têm projeção de crescimento a uma CAGR de 8,76% até 2031.

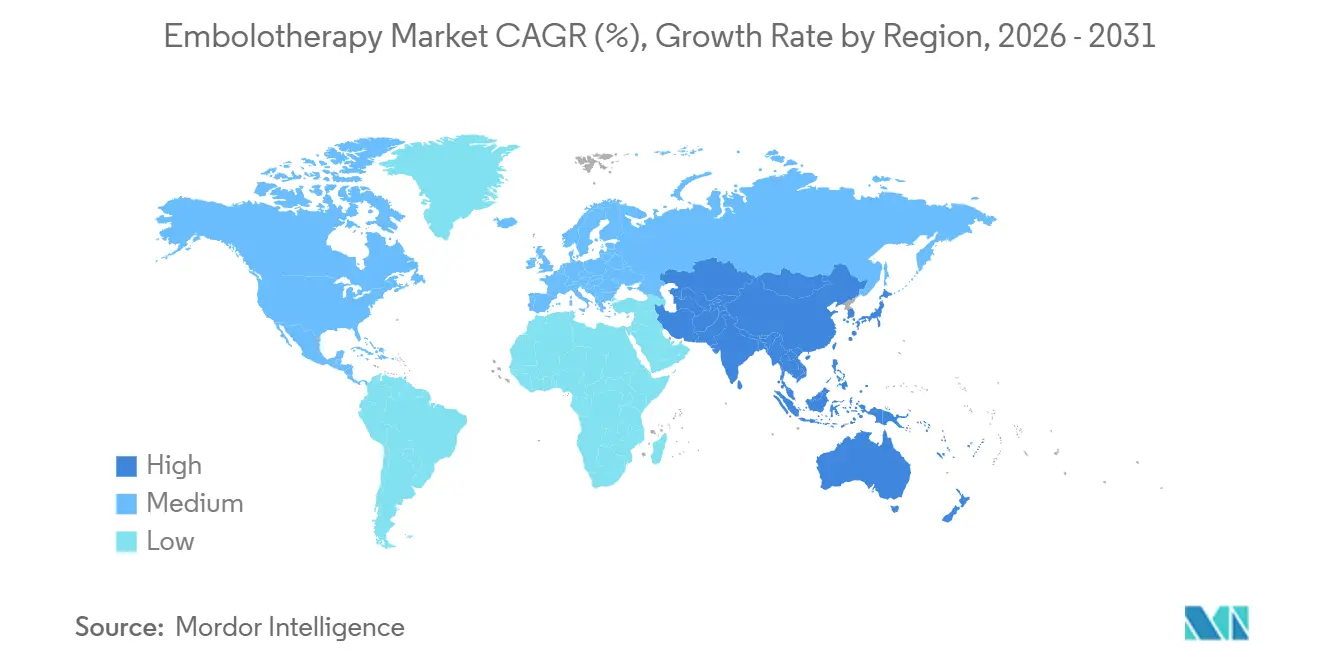

- Por geografia, a América do Norte deteve 38,79% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de avançar a uma CAGR de 8,45% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Emboloterapia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da carga de câncer e tumores hipervasculares | +2.1% | Global, concentrado na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão do uso de procedimentos minimamente invasivos guiados por imagem | +1.5% | Global, com América do Norte e Europa liderando e Ásia-Pacífico ampliando | Médio prazo (2-4 anos) |

| Adoção mais ampla de agentes embólicos líquidos e reabsorvíveis | +1.2% | América do Norte liderando, seguida pela Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de casos adequados para ambientes ambulatoriais e de permanência curta | +0.8% | América do Norte primeiro, seguida pela Europa e Austrália | Curto prazo (≤ 2 anos) |

| Inovação em dispositivos de microcateteres, sistemas de entrega e visibilidade | +0.7% | Global | Médio prazo (2-4 anos) |

| Geração de evidências para novas indicações, como embolização da artéria meníngea média | +1.0% | América do Norte e Europa, com Japão e Coreia do Sul emergindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Câncer e Tumores Hipervasculares

O mercado de emboloterapia está intimamente ligado à carga global de câncer, pois a embolização é fundamental para o tratamento de doenças com alta atividade vascular. Os casos globais de câncer têm projeção de atingir 20 milhões em 2025, com um aumento significativo esperado até 2050, garantindo uma base crescente de pacientes para procedimentos embólicos.[1]Associação Americana para Pesquisa do Câncer, "Relatório de Progresso no Câncer da AACR 2025, Câncer em 2025," Relatório de Progresso no Câncer da AACR, aacr.org Essa tendência é particularmente evidente no câncer de fígado, tumores renais e lesões ósseas, onde o controle do suprimento sanguíneo do tumor é vital tanto para tratamentos curativos quanto paliativos. A demanda também está se deslocando geograficamente, com a Ásia-Pacífico e partes da África registrando um aumento nos casos de câncer de fígado relacionados ao HBV e ao HCV, impulsionando a necessidade de TACE e procedimentos similares. Os fabricantes estão adaptando designs de produtos, preços e treinamento para atender a uma gama mais ampla de hospitais.

Expansão do Uso de Procedimentos Minimamente Invasivos Guiados por Imagem

O mercado de emboloterapia está se beneficiando de uma mudança em direção a tratamentos baseados em cateter em oncologia, trauma e cuidados vasculares. Técnicas de imagem aprimoradas, como TC de feixe cônico e orientação fluoroscópica avançada, estão melhorando o acesso a vasos distais e reduzindo as incertezas dos procedimentos. Essa mudança permite tratamentos mais precisos e reduz as barreiras técnicas, permitindo que hospitais comunitários e centros de médio porte lidem com casos embólicos complexos. Novos sistemas de espirais estão sendo projetados para melhorar a eficiência do fluxo de trabalho e reduzir a carga de dispositivos durante embolizações de grandes vasos. Como resultado, o mercado está se expandindo tanto pelo aumento da incidência de doenças quanto pela adoção mais ampla de procedimentos em diferentes ambientes de cuidado.

Adoção Mais Ampla de Agentes Embólicos Líquidos e Reabsorvíveis

As inovações em materiais embólicos estão remodelando o mercado de emboloterapia. O Sistema Embólico Hidrogel Embrace da Instylla, aprovado pela FDA em agosto de 2025, entrou em uso comercial em janeiro de 2026, oferecendo uma plataforma embólica líquida para embolização de tumores hipervasculares. O OBSIDIO Conformable Embolic da Boston Scientific, aprovado pela FDA em outubro de 2025, simplifica a entrega em diversas anatomias vasculares com seu design pré-misturado e adaptável. Esses avanços abordam as limitações da oclusão permanente, permitindo que os médicos considerem intervenções repetidas e sequências de tratamento prolongadas. O mercado está evoluindo para uma estrutura em que as propriedades dos materiais influenciam significativamente as decisões clínicas.

Geração de Evidências para Novas Indicações: Embolização da Artéria Meníngea Média

O mercado de emboloterapia está testemunhando um rápido crescimento na embolização da artéria meníngea média para hematoma subdural crônico. Os volumes de procedimentos aumentaram de 4.014 em 2019 para 20.836 em 2025, com projeções indicando quase 79.000 procedimentos anuais até 2029.[2]Ansaar T. Rai, Paul S. Link e Dhairya A. Lakhani, "Maré Crescente da Embolização da Artéria Meníngea Média para Hematomas Subdurais Crônicos, Volumes Atuais e Crescimento Futuro Comparados com Intervenções em Aneurisma Cerebral e Acidente Vascular Cerebral," Journal of NeuroInterventional Surgery, jnis.bmj.com O Agente Embólico Líquido SQUID da Balt USA recebeu aprovação pré-comercialização da FDA para esta aplicação, fornecendo um caminho comercial claro. Um estudo alemão relatou 718 procedimentos em 30 centros neurovasculares com uma taxa de complicações sintomáticas de 2,5%. À medida que mais resultados de ensaios clínicos e diretrizes emergem, espera-se que o segmento neurovascular transite de uma área de nicho para um motor de volume estável, encorajando os fabricantes a desenvolver plataformas versáteis para aplicações oncológicas e neurovasculares.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Variabilidade de reembolso entre indicações e ambientes de cuidado | -0.9% | Global, com maior impacto em sistemas de pagadores fragmentados e mercados emergentes | Médio prazo (2-4 anos) |

| Alto custo por caso de dispositivo e complexidade de estoque | -0.7% | Global, com maior impacto em sistemas públicos na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Dependência de especialistas e curva de aprendizado dos procedimentos | -0.5% | Global, mais agudo na África Subsaariana, Sul da Ásia e América Latina | Longo prazo (≥ 4 anos) |

| Acesso limitado à infraestrutura intervencionista em ambientes com recursos limitados | -0.7% | Oriente Médio e África, América do Sul, Sul da Ásia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade de Reembolso entre Indicações e Ambientes de Cuidado

O mercado de emboloterapia enfrenta desafios de reembolso, pois a expansão das indicações médicas frequentemente supera os marcos regulatórios dos pagadores em muitos países. Embora as aplicações oncológicas tenham caminhos de faturamento mais claros, os usos mais recentes em neurologia e urologia carecem de consistência. Nos EUA, as políticas de pagadores em evolução para novos materiais e aplicações atrasam a adoção no formulário hospitalar e os lançamentos mais amplos no mercado. Na Europa, as variações nas avaliações de tecnologia em saúde e nas interpretações dos pagadores entre os países resultam em acesso desigual, mesmo com aprovações regulatórias. Os embólicos de próxima geração com preços premium são inicialmente adotados em centros de alto volume com expertise em codificação, equipe especializada e processos robustos de revisão interna, retardando a capacidade do mercado de alcançar sucesso comercial generalizado.

Alto Custo por Caso de Dispositivo e Complexidade de Estoque

O custo continua sendo uma barreira significativa no mercado de emboloterapia, especialmente para procedimentos que exigem kits caros, ferramentas de dosimetria ou sistemas de entrega especializados. Um estudo italiano de 2025 relatou que a TARE com dosimetria padrão custou EUR 32.381 (aproximadamente USD 35.200), em comparação com EUR 27.735 (cerca de USD 30.200) para DEB-TACE ao longo de um episódio de cuidado de dois anos.[3] Instylla, Inc., "Instylla Inicia Lançamento Comercial com Primeiro Uso do Sistema Embólico Hidrogel Embrace," Instylla, instylla.com Mesmo com resultados favoráveis, as equipes de compras exigem justificativas econômicas sólidas para uma adoção mais ampla. Além disso, as salas de radiologia intervencionista requerem diversos tamanhos de espirais, formulações embólicas e configurações de cateter, complicando o gerenciamento de estoque. Os fabricantes que simplificam a embalagem, reduzem a carga de SKU e alinham os pacotes de produtos com os fluxos de trabalho dos procedimentos podem enfrentar melhor esses desafios no mercado de emboloterapia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Agentes Embólicos Ancoram a Receita enquanto Plugues Vasculares Lideram a Velocidade

Em 2025, os agentes embólicos detinham uma participação dominante de 58,77% do mercado de emboloterapia, superando todas as outras categorias de produtos. Essa liderança decorre do uso generalizado de TACE baseada em microesferas, embolização por partículas e da classe embólica líquida em expansão, todos integrantes da oncologia intervencionista. Ao contrário de outros tipos de produtos confinados a procedimentos específicos, esse grupo prospera em diversos ambientes de tratamento. As microesferas carregadas de fármaco melhoram a entrega local de quimioterapia enquanto minimizam a exposição sistêmica, enquanto os sistemas líquidos mais recentes oferecem flexibilidade para tratamentos oncológicos repetidos ou em etapas. Mesmo com a crescente ênfase em preços e diferenciação clínica, os agentes embólicos permanecem a pedra angular da receita do mercado de emboloterapia.

O segmento premium desta categoria está evoluindo rapidamente. Os embólicos líquidos reabsorvíveis e conformáveis estão deslocando o foco da oclusão vascular para o planejamento do tratamento e a flexibilidade de acompanhamento. As espirais de embolização, especialmente valorizadas em aplicações neurovasculares e periféricas complexas, enfatizam o reposicionamento e o controle. Os plugues vasculares e sistemas de plugues, com projeção de crescimento a uma CAGR de 7,99% até 2031, são cada vez mais utilizados em embolização da artéria prostática, procedimentos para fibroides e casos de trauma que requerem oclusão controlada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Procedimento: TACE Lidera em Volume enquanto TARE Consolida Preferência Clínica

A TACE respondeu por 34,40% do mercado de emboloterapia em 2025, tornando-se o procedimento líder em receita. Sua dominância é atribuída ao seu papel estabelecido no carcinoma hepatocelular, à integração nas vias de tratamento e à ampla adoção em hospitais acadêmicos e comunitários. A familiaridade com o procedimento da TACE apoia seu uso repetido na oncologia direcionada ao fígado e estende sua aplicação a metástases, tumores neuroendócrinos e outras lesões hipervasculares. Essa versatilidade garante que a TACE permaneça central nas práticas embólicas de rotina, mesmo com a atenção crescente a procedimentos mais recentes.

A TARE, com projeção de crescimento a uma CAGR de 8,25% até 2031, está ganhando força devido à sua preferência clínica em demografias específicas de pacientes. Uma metanálise abrangendo 2024 a 2025 destacou a resposta superior da TARE, o controle da doença e as taxas de sobrevivência de um ano em comparação com a TACE, além de menos complicações comuns. Um estudo de 2025 demonstrou uma taxa de resposta objetiva de 83% e uma sobrevida global mediana de 47,2 meses para pacientes com carcinoma hepatocelular com invasão da veia porta submetidos à terapia com microesferas de vidro Y-90.

Por Indicação de Doença: Oncologia Lidera enquanto Urologia e Nefrologia Ganham Impulso

Em 2025, a oncologia respondeu por 41,11% da receita do mercado de emboloterapia, consolidando sua posição como a indicação de doença dominante. Essa proeminência decorre da eficácia estabelecida da embolização no tratamento do carcinoma hepatocelular, da doença hepática metastática e do carcinoma de células renais. Essas condições, frequentemente apresentando-se como alvos vasculares robustos, se beneficiam de tratamentos baseados em cateter. A importância do segmento de oncologia reside em sua alta frequência de procedimentos e nas diversas abordagens embólicas, que vão da quimioembolização à radioembolização.

Urologia e nefrologia devem registrar a maior taxa de crescimento, a uma CAGR de 7,55% até 2031, sinalizando uma base clínica em expansão. A embolização da artéria prostática está ganhando impulso para a hiperplasia prostática benigna, a embolização de varicocele está sendo reconhecida em programas de fertilidade masculina e a embolização da artéria renal está encontrando seu lugar em contextos de preservação de órgãos e pré-cirúrgicos. Cada aplicação validada introduz coortes de tratamento distintas, enriquecendo o panorama clínico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Dominância Hospitalar Mantida, Centros Cirúrgicos Ambulatoriais Redefinem a Economia do Local de Atendimento

Em 2025, os hospitais comandaram 82,45% da receita de usuários finais, sublinhando seu papel fundamental no mercado de emboloterapia. Essa dominância é atribuída aos sistemas avançados de imagem, ao suporte especializado de enfermagem e à coordenação multidisciplinar necessários para esses procedimentos. Grandes hospitais terciários e centros médicos acadêmicos ancoram embolizações oncológicas e neurovasculares complexas e desempenham um papel crucial na participação em ensaios clínicos e na adoção precoce de tecnologias, influenciando padrões de prática mais amplos.

Os centros cirúrgicos ambulatoriais (ASCs) têm projeção de crescimento a uma impressionante CAGR de 8,76% até 2031. Esse crescimento reflete uma migração estratégica de procedimentos de menor complexidade para ambientes que favorecem permanências mais curtas e controle mais rigoroso do fluxo de trabalho. Essa transição beneficia empresas hábeis em simplificar a configuração, otimizar a seleção de dispositivos e endossar modelos de tratamento em sessão única. Clínicas especializadas, especialmente em urologia, oncologia e cuidados vasculares, estão se tornando cada vez mais proeminentes para procedimentos eletivos e padronizados.

Análise Geográfica

Em 2025, a América do Norte respondeu por 38,79% do mercado de emboloterapia, mantendo sua posição como o maior contribuinte regional. Essa dominância decorre de uma forte infraestrutura de radiologia intervencionista, uma ampla base de procedimentos em oncologia e saúde da mulher, e suporte regulatório para aprovações de produtos inovadores. Os EUA servem como a principal plataforma de lançamento para novas tecnologias embólicas, proporcionando acesso antecipado ao mercado. A América do Norte também é central para o crescimento da embolização da artéria meníngea média, com volumes de procedimentos esperados para se aproximar dos níveis de tratamento de acidente vascular cerebral isquêmico agudo até 2029.

Em 2025, a Europa deteve uma participação significativa do mercado de emboloterapia, apoiada por sistemas hospitalares avançados na Alemanha, França e Reino Unido. Esses países se beneficiam de departamentos de radiologia intervencionista bem desenvolvidos e redes oncológicas centralizadas, possibilitando procedimentos como TACE, TARE, embolização de fibroides e tratamentos neurovasculares. Um estudo alemão documentou 718 procedimentos de embolização da artéria meníngea média em 30 centros neurovasculares, refletindo a densidade de especialistas e a crescente aceitação clínica. Itália e Espanha contribuem para os volumes de oncologia direcionada ao fígado, em parte devido a cargas históricas de doenças relacionadas à hepatite. A Europa desempenha um papel fundamental no desenvolvimento de protocolos, validação de produtos e treinamento de especialistas, influenciando o mercado global de emboloterapia.

A Ásia-Pacífico tem projeção de alcançar a CAGR regional mais rápida de 8,45% até 2031, emergindo como o motor de crescimento mais forte para o mercado de emboloterapia. A região enfrenta uma carga crescente de carcinoma hepatocelular, particularmente em áreas com alta prevalência de HBV. China e Índia estão expandindo a capacidade de radiologia intervencionista, aumentando o acesso a procedimentos de embolização além dos principais centros urbanos. O Japão está avançando nos caminhos clínicos e regulatórios para a embolização da artéria meníngea média, sinalizando um foco neurovascular crescente.

Cenário Competitivo

O mercado de emboloterapia apresenta um nível superior moderadamente consolidado, mas permanece fragmentado além das principais empresas globais de dispositivos. Grandes participantes como Medtronic, Boston Scientific, Penumbra, Stryker, Terumo, MicroVention e Sirtex aproveitam suas marcas estabelecidas, ampla cobertura de procedimentos e sólidos vínculos hospitalares. No entanto, o mercado não é rigidamente dominado por poucos. Empresas especializadas e de médio porte estão conquistando nichos em embólicos líquidos, sistemas de entrega e plataformas específicas por indicação. Essa dinâmica garante liderança duradoura no topo, ao mesmo tempo que deixa caminhos de crescimento abertos para concorrentes focados.

Uma tendência-chave no mercado é a expansão do portfólio por meio de aquisições estratégicas e integração de linhas de produtos. Por exemplo, em janeiro de 2025, a Argon Medical fortaleceu seu portfólio de oncologia ao adquirir os microcateteres SeQure e DraKon, reforçando sua posição na entrega terapêutica. Outra tendência significativa é a inovação impulsionada por indicações específicas, com empresas buscando aprovações que criam caminhos comerciais dedicados. A aprovação do SQUID da Balt USA para embolização da artéria meníngea média vincula o produto a uma aplicação neurovascular em crescimento. Da mesma forma, o lançamento pela Instylla de um embólico hidrogel biorreabsorvível aborda uma lacuna negligenciada pelos embólicos permanentes tradicionais. Essas estratégias destacam uma mudança na concorrência, com foco no posicionamento regulatório e na adaptabilidade do tratamento em detrimento de melhorias incrementais nos dispositivos.

A concorrência no mercado de emboloterapia está cada vez mais centrada na eficiência dos procedimentos e no controle de plataformas. O lançamento do Sistema Ruby XL pela Penumbra em 2025 reflete esforços para reduzir o uso de dispositivos e otimizar os fluxos de trabalho para embolização de grandes vasos. A aprovação do OBSIDIO da Boston Scientific se alinha a essa tendência, permitindo preparação e entrega mais fáceis para atrair operadores com diferentes níveis de experiência. Além disso, na TARE, os avanços em dosimetria e software de planejamento de tratamento estão influenciando a seleção de produtos nas instituições. Espera-se que a concorrência futura no mercado de emboloterapia se concentre no domínio dos fluxos de trabalho de tratamento, em vez de apenas na venda de dispositivos embólicos.

Líderes do Setor de Emboloterapia

-

Boston Scientific Corporation

-

Medtronic plc

-

Stryker Corporation

-

Johnson and Johnson

-

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Guerbet recebeu aprovação da UE para uma nova indicação do Lipiodol Ultra Fluid, permitindo seu uso em embolização vascular com colas cirúrgicas à base de cianoacrilato, ampliando seu papel na radiologia intervencionista e oncologia.

- Abril de 2026: A espiral NED à base de polímero da Embolization Inc. alcançou mais de 70 casos bem-sucedidos em 4 instituições dos EUA durante seu lançamento de mercado limitado, demonstrando oclusão vascular eficaz com redução de artefatos de imagem.

- Janeiro de 2026: A Instylla iniciou procedimentos comerciais com seu Sistema Embólico Hidrogel Embrace, o único embólico líquido aprovado pela FDA para embolização de tumores hipervasculares em artérias periféricas ≤5 mm.

- Janeiro de 2026: O Agente Embólico Líquido SQUID da Balt USA recebeu aprovação da FDA para embolização da artéria meníngea média em pacientes com hematoma subdural crônico sintomático.

- Outubro de 2025: O OBSIDIO Conformable Embolic da Boston Scientific obteve aprovação da FDA por seu design adaptável, simplificando a entrega em vários sistemas de microcateter e níveis de experiência dos operadores.

Escopo do Relatório do Mercado Global de Emboloterapia

De acordo com o escopo do relatório, a emboloterapia (ou embolização) é um procedimento médico minimamente invasivo. Os médicos bloqueiam deliberadamente vasos sanguíneos específicos para estancar sangramentos, tratar tumores ou corrigir vasos anormais. Um radiologista intervencionista guia um pequeno tubo (cateter) pelos vasos sanguíneos e libera agentes como pequenas esferas, espirais ou cola para ocluí-los.

O mercado de emboloterapia é segmentado por tipo de produto, procedimento, indicação de doença, usuário final e geografia. Por tipo de produto, o mercado inclui agentes embólicos (agentes embólicos líquidos, microesferas, partículas, esclerosantes e adesivos), espirais de embolização (espirais destacáveis, espirais empurráveis), plugues vasculares e sistemas de plugues, desviadores de fluxo e dispositivos de suporte (microcateteres, fios-guia). Por procedimento, o mercado é segmentado em quimioembolização transarterial, radioembolização transarterial, embolização arterial transcateter, espirais assistidas por stent, embolização por partículas, empacotamento de saco e técnica sanduíche. Por indicação de doença, o mercado é categorizado em oncologia, tumores benignos, anomalias vasculares, hemorragia e trauma, neurologia, urologia e nefrologia e doença vascular periférica. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas e institutos acadêmicos e de pesquisa. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Agentes Embólicos | Agentes Embólicos Líquidos |

| Microesferas | |

| Partículas | |

| Esclerosantes e Adesivos | |

| Espirais de Embolização | Espirais Destacáveis |

| Espirais Empurráveis | |

| Plugues Vasculares e Sistemas de Plugues | |

| Desviadores de Fluxo | |

| Dispositivos de Suporte | Microcateteres |

| Fios-Guia |

| Quimioembolização Transarterial |

| Radioembolização Transarterial |

| Embolização Arterial Transcateter |

| Espirais Assistidas por Stent |

| Embolização por Partículas |

| Empacotamento de Saco |

| Técnica Sanduíche |

| Oncologia |

| Tumores Benignos |

| Anomalias Vasculares |

| Hemorragia e Trauma |

| Neurologia |

| Urologia e Nefrologia |

| Doença Vascular Periférica |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Agentes Embólicos | Agentes Embólicos Líquidos |

| Microesferas | ||

| Partículas | ||

| Esclerosantes e Adesivos | ||

| Espirais de Embolização | Espirais Destacáveis | |

| Espirais Empurráveis | ||

| Plugues Vasculares e Sistemas de Plugues | ||

| Desviadores de Fluxo | ||

| Dispositivos de Suporte | Microcateteres | |

| Fios-Guia | ||

| Por Procedimento | Quimioembolização Transarterial | |

| Radioembolização Transarterial | ||

| Embolização Arterial Transcateter | ||

| Espirais Assistidas por Stent | ||

| Embolização por Partículas | ||

| Empacotamento de Saco | ||

| Técnica Sanduíche | ||

| Por Indicação de Doença | Oncologia | |

| Tumores Benignos | ||

| Anomalias Vasculares | ||

| Hemorragia e Trauma | ||

| Neurologia | ||

| Urologia e Nefrologia | ||

| Doença Vascular Periférica | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de emboloterapia?

O mercado de emboloterapia está avaliado em USD 4,28 bilhões em 2026 e tem projeção de atingir USD 6,10 bilhões até 2031, com uma CAGR de 7,34% ao longo do período de previsão.

Qual categoria de produto lidera a receita de emboloterapia?

Os agentes embólicos lideraram a receita de produtos com 58,77% de participação em 2025, apoiados pelo forte uso em TACE baseada em microesferas, embolização por partículas e plataformas embólicas líquidas mais recentes.

Qual procedimento está crescendo mais rapidamente em emboloterapia?

A TARE é o procedimento de crescimento mais rápido, com uma CAGR projetada de 8,25% até 2031, impulsionada pela maior preferência clínica em contextos selecionados de carcinoma hepatocelular.

Por que a oncologia é a maior indicação de doença para emboloterapia?

A oncologia deteve 41,11% da receita em 2025 porque a embolização já está estabelecida no carcinoma hepatocelular, na doença hepática metastática, em tumores renais e em metástases ósseas com perfis hipervasculares.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais têm projeção de crescimento a uma CAGR de 8,76% até 2031, refletindo um movimento gradual de procedimentos adequados de menor complexidade para ambientes de permanência mais curta.

Qual região está crescendo mais rapidamente em emboloterapia?

A Ásia-Pacífico deve registrar o crescimento regional mais rápido, a uma CAGR de 8,45% até 2031, apoiada pela crescente carga de carcinoma hepatocelular e pela expansão da capacidade de radiologia intervencionista.

Página atualizada pela última vez em: