塞栓療法市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

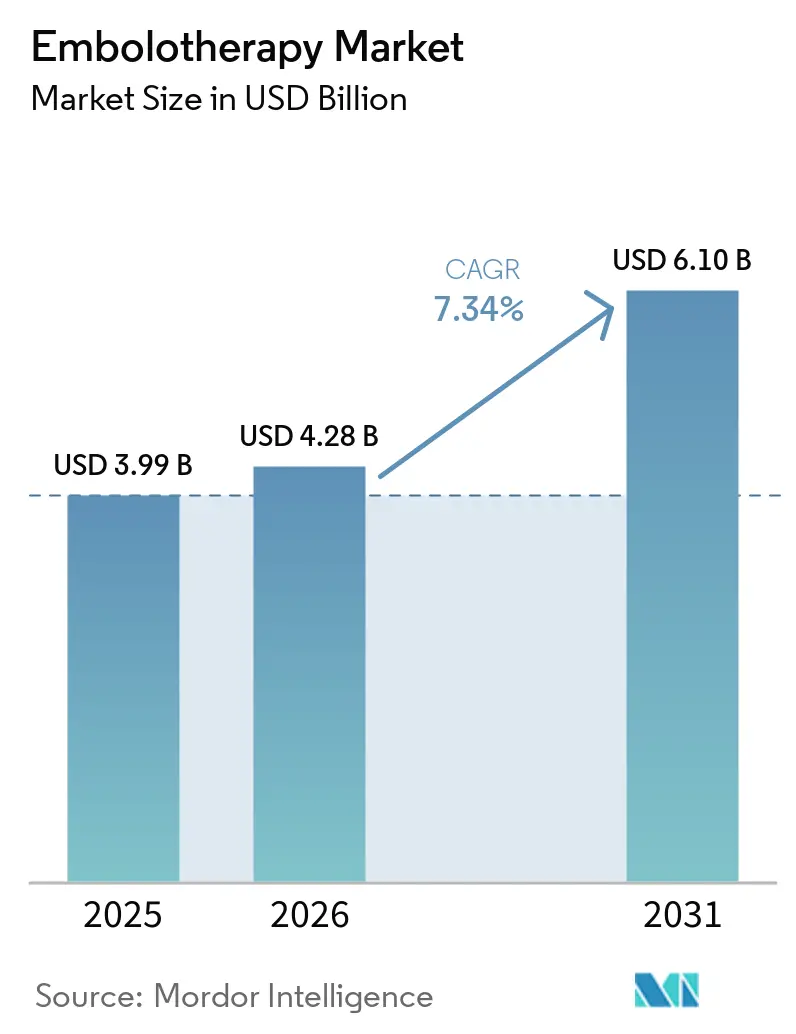

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 6.10 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塞栓療法市場分析

塞栓療法市場規模は、2025年の39億9,000万米ドルから2026年には42億8,000万米ドルに増加し、2031年までに61億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.34%で成長します。

塞栓療法市場は、特に肝臓がん、腎臓がん、骨がんにおける腫瘍学的負担の増大によって成長しており、過血管性腫瘍パターンが経カテーテル塞栓術の使用を支持しています。さらに、カテーテルベースの処置が入院環境から短期滞在環境へと移行するケアデリバリーの変化により、処置へのアクセスと効率が向上し、市場が恩恵を受けています。液体塞栓材料や吸収性塞栓材料などの製品革新が塞栓療法の臨床応用を拡大し、がん治療における反復治療計画を支援しています。中硬膜動脈塞栓術などの新興神経血管応用も新たな治療機会を創出し、従来の需要予測に変化をもたらしています。企業が適応症特有の承認、デリバリーシステムの統合、スケーラブルな材料プラットフォームに注力するにつれ、競争が激化しています。

主要レポートのポイント

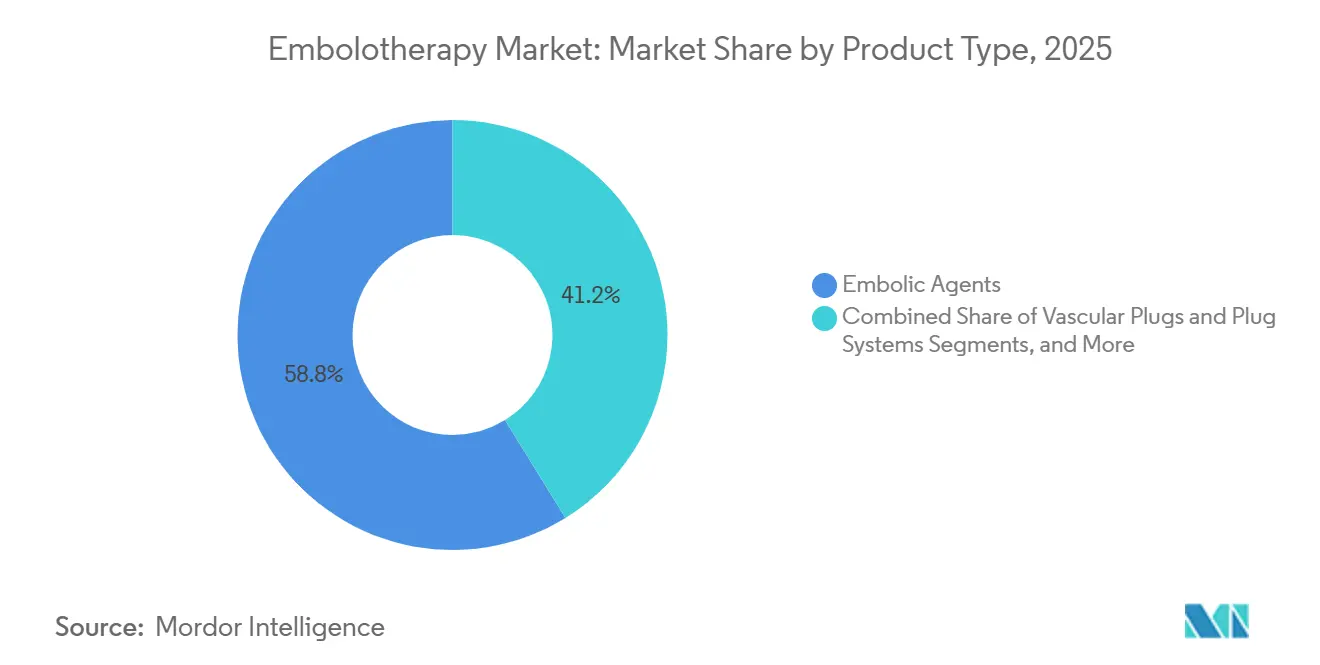

- 製品タイプ別では、塞栓剤が2025年に58.77%の収益シェアをリードし、血管プラグおよびプラグシステムは2031年までに年平均成長率7.99%で拡大すると予測されています。

- 処置別では、TACEが2025年に収益の34.40%を占め、TAREは2031年までに年平均成長率8.25%を記録すると予測されいます。

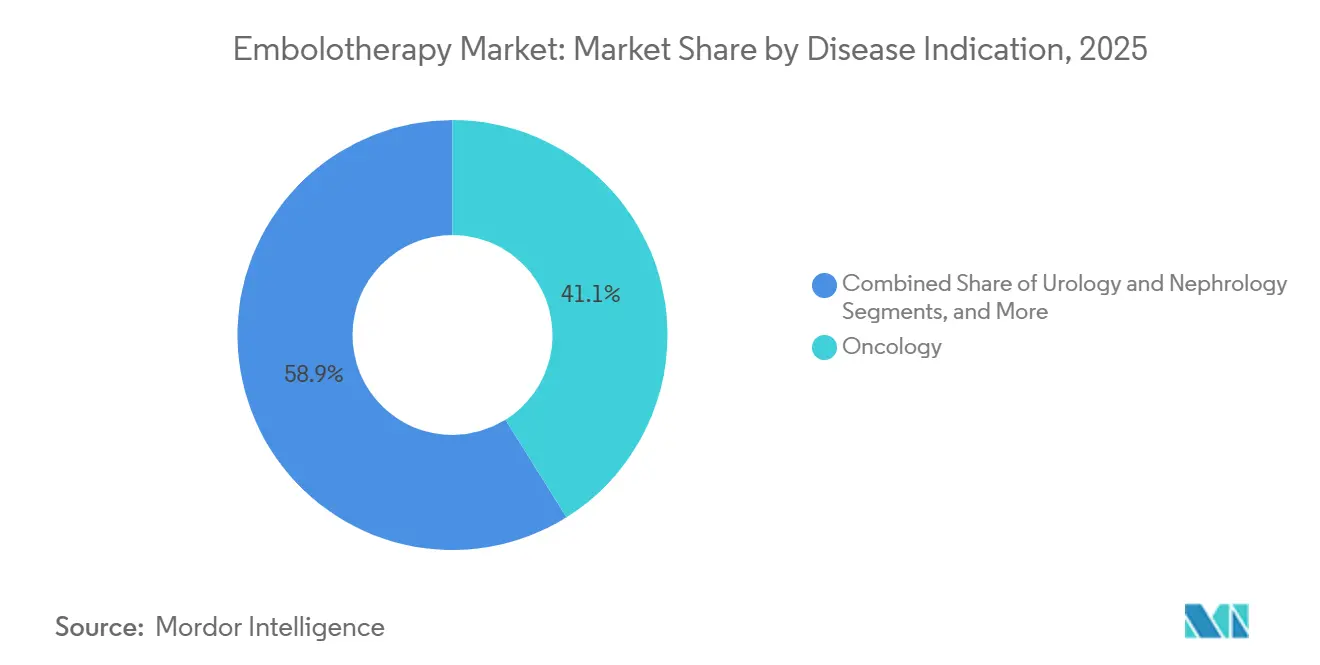

- 疾患適応症別では、腫瘍学が2025年に収益の41.11%を占め、泌尿器科および腎臓科は2031年までに年平均成長率7.55%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に収益の82.45%を占め、外来手術センターは2031年までに年平均成長率8.76%で成長すると予測されています。

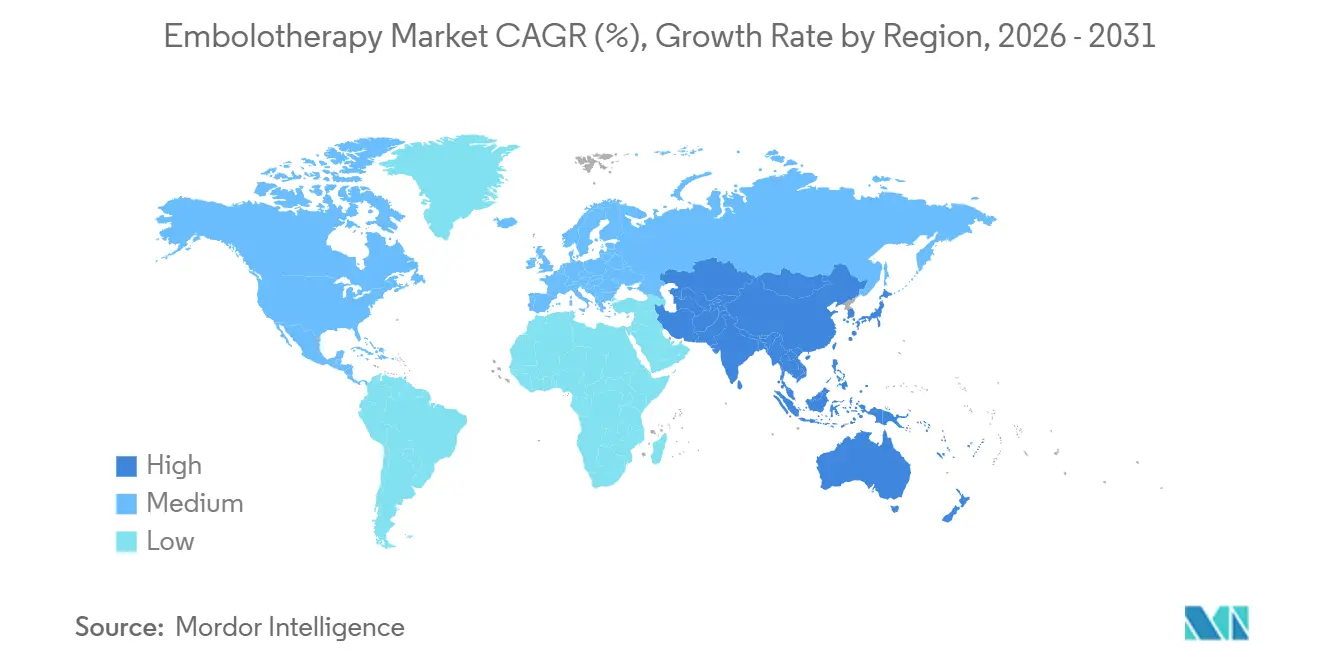

- 地域別では、北米が2025年に38.79%のシェアを保有し、アジア太平洋は2026年から2031年にかけて年平均成長率8.45%で前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル塞栓療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび過血管性腫瘍の負担増大 | +2.1% | グローバル、アジア太平洋およびサブサハラアフリカに集中 | 長期(4年以上) |

| 低侵襲画像ガイド下処置の利用拡大 | +1.5% | グローバル、北米および欧州がリードし、アジア太平洋が拡大 | 中期(2〜4年) |

| 液体塞栓剤および吸収性塞栓剤のより広範な採用 | +1.2% | 北米がリード、次いで欧州およびアジア太平洋 | 短期(2年以内) |

| 適切な症例の外来および短期滞在環境への移行 | +0.8% | 北米が先行、次いで欧州およびオーストラリア | 短期(2年以内) |

| マイクロカテーテル、デリバリーシステム、視認性におけるデバイス革新 | +0.7% | グローバル | 中期(2〜4年) |

| 中硬膜動脈塞栓術などの新適応症に向けたエビデンス創出 | +1.0% | 北米および欧州、日本および韓国が新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび過血管性腫瘍の負担増大

塞栓療法市場はグローバルながん負担と密接に関連しており、塞栓術は高い血管活動を伴う疾患の治療に不可欠です。世界のがん症例数は2025年に2,000万件に達すると予測されており、2050年までに大幅な増加が見込まれ、塞栓処置の患者基盤の拡大が確保されています。[1]米国がん研究協会、「AACRがん進歩レポート2025、2025年のがん」、AACRがん進歩レポート、aacr.orgこのトレンドは特に肝臓がん、腎臓腫瘍、骨病変において顕著であり、腫瘍血液供給の管理が根治的治療および緩和的治療の両方において重要です。需要は地理的にも変化しており、アジア太平洋およびアフリカの一部地域でHBVおよびHCV関連肝臓がん症例が増加し、TACEおよび類似処置の需要が高まっています。メーカーは、より幅広い病院に対応するため、製品設計、価格設定、トレーニングを適応させています。

低侵襲画像ガイド下処置の利用拡大

塞栓療法市場は、腫瘍学、外傷、血管ケアにおけるカテーテルベース治療への移行から恩恵を受けています。コーンビームCTや高度な透視ガイダンスなどの強化された画像技術が、末梢血管へのアクセスを改善し、処置の不確実性を低減しています。この移行により、より精密な治療が可能となり、技術的障壁が低下し、地域病院や中規模センターが複雑な塞栓症例に対応できるようになっています。新しいコイルシステムは、大血管塞栓術におけるワークフロー効率の向上とデバイス負担の軽減を目的として設計されています。その結果、市場は疾患発生率の上昇とケア環境全体での処置採用の拡大の両方を通じて拡大しています。

液体塞栓剤および吸収性塞栓剤のより広範な採用

塞栓材料の革新が塞栓療法市場を再形成しています。Instylla社のEmbrace Hydrogel Embolic Systemは2025年8月にFDAの承認を受け、2026年1月に商業使用が開始され、過血管性腫瘍塞栓術向けの液体塞栓プラットフォームを提供しています。Boston ScientificのOBSIDIO Conformable Embolicは2025年10月にFDAの認可を受け、あらかじめ混合された適応性のある設計により、多様な血管解剖学的構造への送達を簡素化しています。これらの進歩は永久閉塞の限界に対処し、医師が反復介入および延長治療シーケンスを検討できるようにしています。市場は、材料特性が臨床的意思決定に大きく影響する構造へと進化しています。

新適応症に向けたエビデンス創出:中硬膜動脈塞栓術

塞栓療法市場は、慢性硬膜下血腫に対する中硬膜動脈塞栓術において急速な成長を目撃しています。処置件数は2019年の4,014件から2025年には20,836件に急増し、2029年までに年間約79,000件の処置が見込まれています。[2]Ansaar T. Rai、Paul S. Link、Dhairya A. Lakhani、「慢性硬膜下血腫に対する中硬膜動脈塞栓術の増加傾向、現在の件数と脳動脈瘤および脳卒中インターベンションとの比較による将来の成長」、神経インターベンション外科ジャーナル、jnis.bmj.com Balt USAのSQUID液体塞栓剤はこの適応症でFDAの市販前承認を受け、明確な商業的経路を提供しています。ドイツの研究では、30の神経血管センターにわたる718件の処置が報告され、症候性合併症率は2.5%でした。より多くの試験結果とガイドラインが登場するにつれ、神経血管セグメントはニッチな領域から安定した件数の牽引役へと移行し、メーカーが腫瘍学と神経血管応用の両方に対応する多目的プラットフォームを開発することを促すと予想されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適応症およびケア環境全体にわたる償還の多様性 | -0.9% | グローバル、分散した支払者システムおよび新興市場でより強い影響 | 中期(2〜4年) |

| 症例あたりの高いデバイスコストおよび在庫の複雑性 | -0.7% | グローバル、アジア太平洋および南米の公的システムでより強い影響 | 中期(2〜4年) |

| 専門家依存および処置の習得曲線 | -0.5% | グローバル、サブサハラアフリカ、南アジア、ラテンアメリカで最も深刻 | 長期(4年以上) |

| 資源制約のある環境におけるインターベンションインフラへのアクセス制限 | -0.7% | 中東およびアフリカ、南米、南アジア、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

適応症およびケア環境全体にわたる償還の多様性

塞栓療法市場は、医療適応症の拡大が多くの国の支払者フレームワークを上回ることが多いため、償還上の課題に直面しています。腫瘍学の適応症には明確な請求経路がありますが、神経学および泌尿器科における新しい用途には一貫性が欠けています。米国では、新しい材料および適応症に対する支払者ポリシーの変化が、病院の処方集採用および市場の広範な展開を遅らせています。欧州では、各国の医療技術評価および支払者解釈の違いにより、規制承認があっても不均一なアクセスが生じています。次世代の高価格塞栓剤は、コーディングの専門知識、専門スタッフ、および堅牢な内部審査プロセスを持つ高件数センターで最初に採用され、市場が広範な商業的成功を達成する能力を遅らせています。

症例あたりの高いデバイスコストおよび在庫の複雑性

コストは塞栓療法市場における重大な障壁であり続けており、特に高価なキット、線量測定ツール、または専門的なデリバリーシステムを必要とする処置において顕著です。2025年のイタリアの研究では、標準的な線量測定によるTAREのコストが32,381ユーロ(約35,200米ドル)であり、2年間のケアエピソードにわたるDEB-TACEの27,735ユーロ(約30,200米ドル)と比較されました。[3] Instylla, Inc.、「InstylaがEmbrace Hydrogel Embolic Systemの初使用により商業ローンチを開始」、Instylla、instylla.com良好なアウトカムがあっても、調達チームは広範な採用に対して強力な経済的正当性を求めています。さらに、インターベンション室では多様なコイルサイズ、塞栓製剤、カテーテル構成が必要であり、在庫管理が複雑になっています。包装を簡素化し、SKU負担を軽減し、製品バンドルを処置ワークフローに合わせるメーカーは、塞栓療法市場におけるこれらの課題により効果的に対処できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:塞栓剤が収益を牽引し、血管プラグが成長速度をリード

2025年、塞栓剤は塞栓療法市場の58.77%という支配的なシェアを保有し、他のすべての製品カテゴリーを上回りました。このリーダーシップは、マイクロスフィアベースのTACE、粒子塞栓術、およびインターベンション腫瘍学に不可欠な拡大する液体塞栓クラスの広範な使用に起因しています。特定の処置に限定される他の製品タイプとは異なり、このグループは多様な治療環境で繁栄しています。薬物溶出マイクロスフィアは全身曝露を最小限に抑えながら局所化学療法の送達を強化し、新しい液体システムは反復または段階的ながん治療に柔軟性を提供します。価格設定と臨床的差別化への関心が高まっても、塞栓剤は塞栓療法市場の収益の礎石であり続けてます。

このカテゴリーのプレミアムセグメントは急速に進化しています。吸収性および適応性液体塞栓剤は、血管閉塞から治療計画およびフォローアップの柔軟性へと焦点を移しています。塞栓コイルは、特に神経血管および複雑な末梢応用において、再配置可能性と制御性が重視されています。血管プラグおよびプラグシステムは、2031年までに年平均成長率7.99%で成長すると予測されており、前立腺動脈塞栓術、子宮筋腫処置、および制御された閉塞を必要とする外傷症例においてますます活用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置別:TACEが件数でリード、TAREが臨床的選好を構築

TACEは2025年の塞栓療法市場の34.40%を占め、収益でリードする処置となりました。その優位性は、肝細胞がんにおける確立された役割、治療経路への統合、および学術病院と地域病院における広範な採用に起因しています。TACEの処置的親しみやすさは、肝臓指向腫瘍学における反復使用を支持し、転移、神経内分泌腫瘍、およびその他の過血管性病変への応用を拡大しています。この多様性により、新しい処置が注目を集めても、TACEは日常的な塞栓実践の中心であり続けています。

TAREは2031年までに年平均成長率8.25%で成長すると予測されており、特定の患者層における臨床的選好により牽引力を得ています。2024年から2025年にかけてのメタ分析では、TACEと比較したTAREの優れた奏効率、疾患制御、および1年生存率が強調され、一般的な合併症も少ないことが示されました。2025年の研究では、門脈浸潤を伴うHCC患者がY-90ガラスマイクロスフィア療法を受けた場合、83%の客観的奏効率および47.2ヶ月の中央全生存期間が示されました。

疾患適応症別:腫瘍学がリード、泌尿器科および腎臓科が勢いを増す

2025年、腫瘍学は塞栓療法市場の収益の41.11%を占め、支配的な疾患適応症としての地位を確固たるものにしました。この優位性は、肝細胞がん、転移性肝疾患、および腎細胞がんの治療における塞栓術の確立された有効性に起因しています。これらの疾患は、強力な血管標的として現れることが多く、カテーテルベースの治療から恩恵を受けています。腫瘍学セグメントの重要性は、高い処置頻度と化学塞栓術から放射線塞栓術に及ぶ多様な塞栓アプローチにあります。

泌尿器科および腎臓科は、2031年までに年平均成長率7.55%という最高の成長率を示すと予測されており、臨床基盤の拡大を示しています。前立腺動脈塞栓術は良性前立腺肥大症に対して勢いを増しており、精索静脈瘤塞栓術は男性不妊プログラムで認知されており、腎動脈塞栓術は臓器温存および術前の文脈でその位置を確立しています。各検証済み適応症は異なる治療ホートを導入し、臨床的状況を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が維持され、外来手術センターがケアサイトの経済性を再定義

2025年、病院はエンドユーザー収益の82.45%を占め、塞栓療法市場における中枢的な役割を強調しました。この優位性は、これらの処置に必要な高度な画像システム、専門的な看護サポート、および多職種連携に起因しています。大規模な三次病院および学術医療センターは、複雑な腫瘍学および神経血管塞栓術の拠となり、試験参加および早期技術採用において重要な役割を果たし、より広範な診療パターンに影響を与えています。

外来手術センター(ASC)は2031年までに印象的な年平均成長率8.76%で成長すると予測されています。この成長は、短期滞在と厳格なワークフロー管理を優先する環境への低複雑度処置の戦略的移行を反映しています。このような移行は、セットアップの簡素化、デバイス選択の合理化、および単回セッション治療モデルの推進に長けた企業に利益をもたらします。特に泌尿器科、腫瘍学、血管ケアの専門クリニックは、選択的および標準化された処置においてますます重要な存在となっています。

地域分析

2025年、北米は塞栓療法市場の38.79%を占め、最大の地域貢献者としての地位を維持しました。この優位性は、強力なインターベンション放射線科インフラ、腫瘍学および女性の健康における広範な処置基盤、および革新的な製品承認に対する規制支援に起因しています。米国は新しい塞栓技術の主要な発売プラットフォームとして機能し、早期の市場アクセスを提供しています。北米はまた、中硬膜動脈塞栓術の成長の中心でもあり、処置件数は2029年までに急性虚血性脳卒中治療レベルに近づくと予想されています。

2025年、欧州は塞栓療法市場の重要なシェアを保有しており、ドイツ、フランス、英国の高度な病院システムに支えられています。これらの国々は、十分に発達したインターベンション放射線科部門と集中型腫瘍学ネットワークから恩恵を受けており、TACE、TARE、子宮筋腫塞栓術、神経血管治療などの処置を可能にしています。ドイツの研究では、30の神経血管センターにわたる718件の中硬膜動脈塞栓術処置が記録されており、専門家の密度と高まる臨床的受容を反映しています。イタリアとスペインは、部分的に歴史的な肝炎関連疾患負担により、肝臓指向腫瘍学の件数に貢献しています。欧州はプロトコル開発、製品検証、専門家トレーニングにおいて重要な役割を果たし、グローバル塞栓療法市場に影響を与えています。

アジア太平洋は2031年までに最速の地域年平均成長率8.45%を達成すると予測されており、塞栓療法市場の最強の成長牽引役として台頭しています。この地域は、特にHBV有病率が高い地域において、肝細胞がんの増大する負担に直面しています。中国とインドはインターベンション放射線科の能力を拡大し、主要都市部を超えた塞栓処置へのクセスを増加させています。日本は中硬膜動脈塞栓術の臨床および規制経路を進展させており、神経血管への注目の高まりを示しています。

競合状況

塞栓療法市場は上位層が適度に集約されていますが、主要なグローバルデバイス企業を超えた部分では依然として分散しています。Medtronic、Boston Scientific、Penumbra、Stryker、Terumo、MicroVention、Sirtexなどの主要プレイヤーは、確立されたブランド、広範な処置カバレッジ、および強固な病院との関係を活用しています。しかし、市場は少数の企業によって厳密に支配されているわけではありません。専門的および中堅企業が液体塞栓剤、デリバリーシステム、適応症特有のプラットフォームにおいてニッチを開拓しています。このダイナミクスにより、上位での持続的なリーダーシップが確保される一方、ターゲットを絞った挑戦者には成長の道が開かれています。

市場における主要なトレンドは、戦略的買収と製品ラインの統合によるポートフォリオ拡大です。例えば、2025年1月、Argon Medicalは治療的デリバリーにおける地位を強化するため、SeQureおよびDraKonマイクロカテーテルを買収し、腫瘍学ポートフォリオを強化しました。もう一つの重要なトレンドは、特定の適応症によって推進されるイノベーションであり、企業が専用の商業経路を創出する承認を求めています。Balt USAのSQUID承認は、成長する神経血管応用に製品を結びつけています。同様に、Instylla社の生体吸収性ハイドロゲル塞栓剤の発売は、従来の永久塞栓剤が見落としていたギャップに対処しています。これらの戦略は、段階的なデバイス改良よりも規制上のポジショニングと治療適応性に焦点を当てた競争の変化を浮き彫りにしています。

塞栓療法市場における競争は、処置効率とプラットフォーム制御にますます集中しています。Penumbraの2025年のRuby XLシステムの発売は、大血管塞栓術のデバイス使用量を削減しワークフローを合理化する取り組みを反映しています。Boston ScientificのOBSIDIO認可はこのトレンドと一致しており、様々な経験レベルのオペレーターにアピールするため、より容易な準備と送達を可能にしています。さらに、TACEにおいては、線量測定および治療計画ソフトウェアの進歩が施設での製品選択に影響を与えています。塞栓療法市場における将来の競争は、単に塞栓デバイスを販売するだけでく、治療ワークフローの習得に焦点を当てることが予想されます。

塞栓療法業界リーダー

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson and Johnson

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GurbetはLipiodol Ultra Fluidの新しいEU承認適応症を取得し、シアノアクリレートベースの外科用接着剤を用いた血管塞栓術での使用を可能にし、インターベンション放射線科および腫瘍学における役割を強化しました。

- 2026年4月:Embolization Inc.のポリマーベースのNEDコイルは、限定市場リリース中に米国4施設で70件以上の成功症例を達成し、画像アーチファクトを低減した効果的な血管閉塞を実証しました。

- 2026年1月:InstylaはEmbrace Hydrogel Embolic Systemを用いた商業処置を開始しました。これは末梢動脈(5mm以下)における過血管性腫瘍塞栓術に対してFDA承認を受けた唯一の液体塞栓剤です。

- 2026年1月:Balt USAのSQUID液体塞栓剤は、症候性慢性硬膜下血腫患者における中硬膜動脈の塞栓術に対してFDA承認を受けました。

- 2025年10月:Boston ScientificのOBSIDIO Conformable Embolicは、その適応性のある設計により、様々なマイクロカテーテルシステムおよびオペレーターの経験レベルにわたる送達を簡素化するFDA認可を取得しました。

グローバル塞栓療法市場レポートの範囲

レポートの範囲によると、塞栓療法(または塞栓術)は低侵襲的な医療処置です。医師は特定の血管を意図的に閉塞させ、出血を止め、腫瘍を治療し、または異常な血管を修正します。インターベンション放射線科医が細いチューブ(カテーテル)を血管を通じてガイドし、微小ビーズ、コイル、または接着剤などの薬剤を放出して血管を閉塞させます。

塞栓療法市場は、製品タイプ、処置、疾患適応症、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は塞栓剤(液体塞栓剤、マイクロスフィア、粒子、硬化剤および接着剤)、塞栓コイル(離脱コイル、プッシャブルコイル)、血管プラグおよびプラグシステム、フローダイバーター、サポートデバイス(マイクロカテーテル、ガイドワイヤー)を含みます。処置別では、市場は経動脈的化学塞栓療法、経動脈的放射線塞栓療法、経カテーテル動脈塞栓術、ステント支援コイリング、粒子塞栓術、サックパッキング、およびサンドイッチ法にセグメント化されています。疾患適応症別では、市場は腫瘍学、良性腫瘍、血管異常、出血および外傷、神経学、泌尿器科および腎臓科、末梢血管疾患に分類されています。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 塞栓剤 | 液体塞栓剤 |

| マイクロスフィア | |

| 粒子 | |

| 硬化剤および接着剤 | |

| 塞栓コイル | 離脱コイル |

| プッシャブルコイル | |

| 血管プラグおよびプラグシステム | |

| フローダイバーター | |

| サポートデバイス | マイクロカテーテル |

| ガイドワイヤー |

| 経動脈的化学塞栓療法 |

| 経動脈的放射線塞栓療法 |

| 経カテーテル動脈塞栓術 |

| ステント支援コイリング |

| 粒子塞栓術 |

| サックパッキング |

| サンドイッチ法 |

| 腫瘍学 |

| 良性腫瘍 |

| 血管異常 |

| 出血および外傷 |

| 神経学 |

| 泌尿器科および腎臓科 |

| 末梢血管疾患 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 塞栓剤 | 液体塞栓剤 |

| マイクロスフィア | ||

| 粒子 | ||

| 硬化剤および接着剤 | ||

| 塞栓コイル | 離脱コイル | |

| プッシャブルコイル | ||

| 血管プラグおよびプラグシステム | ||

| フローダイバーター | ||

| サポートデバイス | マイクロカテーテル | |

| ガイドワイヤー | ||

| 処置別 | 経動脈的化学塞栓療法 | |

| 経動脈的放射線塞栓療法 | ||

| 経カテーテル動脈塞栓術 | ||

| ステント支援コイリング | ||

| 粒子塞栓術 | ||

| サックパッキング | ||

| サンドイッチ法 | ||

| 疾患適応症別 | 腫瘍学 | |

| 良性腫瘍 | ||

| 血管異常 | ||

| 出血および外傷 | ||

| 神経学 | ||

| 泌尿器科および腎臓科 | ||

| 末梢血管疾患 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

塞栓療法市場の現在の価値はいくらですか?

塞栓療法市場は2026年に42億8,000万米ドルと評価されており、2031年までに61億米ドルに達すると予測され、予測期間中の年平均成長率は7.34%です。

どの製品カテゴリーが塞栓療法の収益をリードしていますか?

塞栓剤は2025年に58.77%のシェアで製品収益をリードしており、マイクロスフィアベースのTACE、粒子塞栓術、および新しい液体塞栓プラットフォームでの強力な使用に支えられています。

塞栓療法において最も急速に成長している処置はどれですか?

TAREは最も急速に成長している処置であり、2031年までに年平均成長率8.25%が予測されており、選択された肝細胞がん環境における強い臨床的選好によって推進されています。

腫瘍学が塞栓療法の最大の疾患適応症である理由は何ですか?

腫瘍学は2025年に収益の41.11%を占めました。これは、塞栓術が肝細胞がん、転移性肝疾患、腎臓腫瘍、および過血管性プロファイルを持つ骨転移においてすでに確立されているためです。

最も急速に拡大しているエンドユーザーグループはどれですか?

外来手術センターは2031年までに年平均成長率8.76%で成長すると予測されており、適切な低複雑度処置が短期滞在環境へと段階的に移行していることを反映しています。

塞栓療法において最も急速に成長している地域はどこですか?

アジア太平洋は2031年までに年平均成長率8.45%という最速の地域成長を示すと予想されており、肝細胞がん負担の増大とインターベンション放射線科能力の拡大に支えられています。

最終更新日: