Embolotherapie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 6.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Embolotherapie-Marktanalyse von Mordor Intelligence

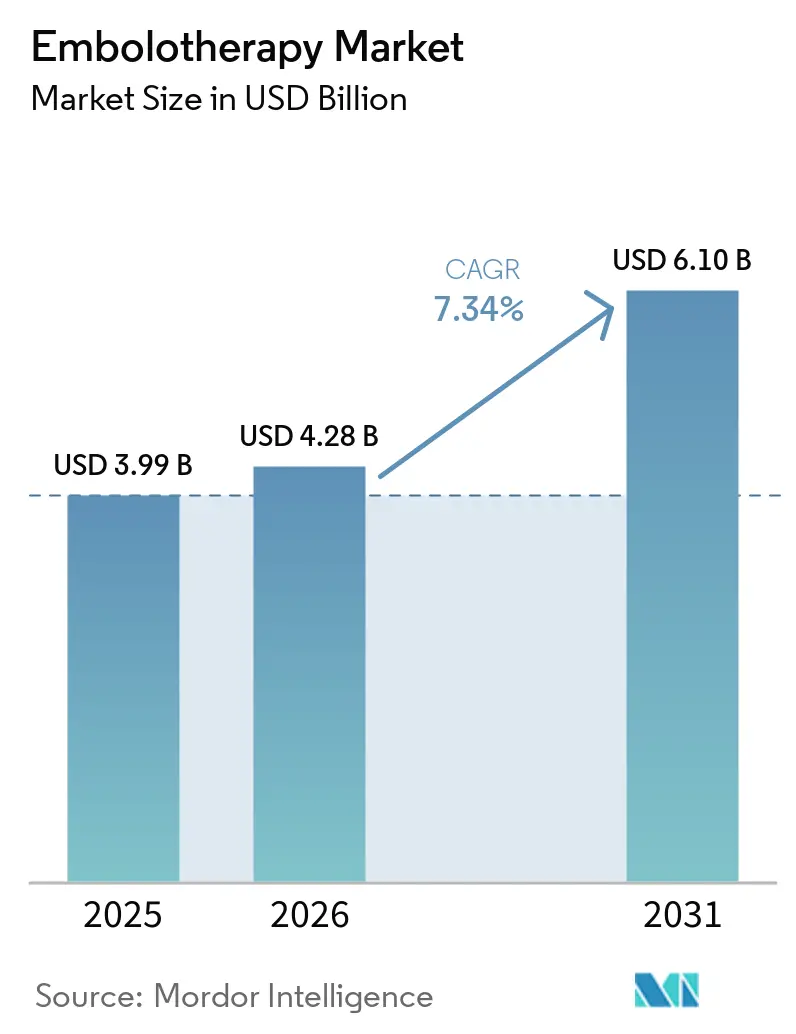

Die Größe des Embolotherapie-Marktes wird voraussichtlich von 3,99 Milliarden USD im Jahr 2025 auf 4,28 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,10 Milliarden USD erreichen, was einer CAGR von 7,34 % über den Zeitraum 2026–2031 entspricht.

Der Embolotherapie-Markt verzeichnet ein Wachstum, das durch die zunehmende Onkologiebelastung angetrieben wird, insbesondere bei Leber-, Nieren- und Knochenkrebs, bei denen hypervaskuläre Tumormuster den Einsatz der transkatheter-basierten Embolisation begünstigen. Darüber hinaus profitiert der Markt von einem Wandel in der Versorgungserbringung, da katheterbasierte Eingriffe von stationären Umgebungen in Umgebungen mit kürzeren Aufenthaltszeiten verlagert werden, was den Zugang zu Eingriffen und die Effizienz verbessert. Produktinnovationen, wie flüssige und resorbierbare Embolisationsmaterialien, erweitern die klinischen Anwendungsgebiete der Embolotherapie und unterstützen die Planung von Wiederholungsbehandlungen in der Krebsversorgung. Aufkommende neurovaskuläre Anwendungen, wie die Embolisation der Arteria meningea media, schaffen ebenfalls neue Behandlungsmöglichkeiten und stellen frühere Nachfrageannahmen in Frage. Der Wettbewerb verschärft sich, da Unternehmen ihren Fokus auf indikationsspezifische Zulassungen, die Integration von Applikationssystemen und skalierbare Materialplattformen legen.

Wichtigste Erkenntnisse des Berichts

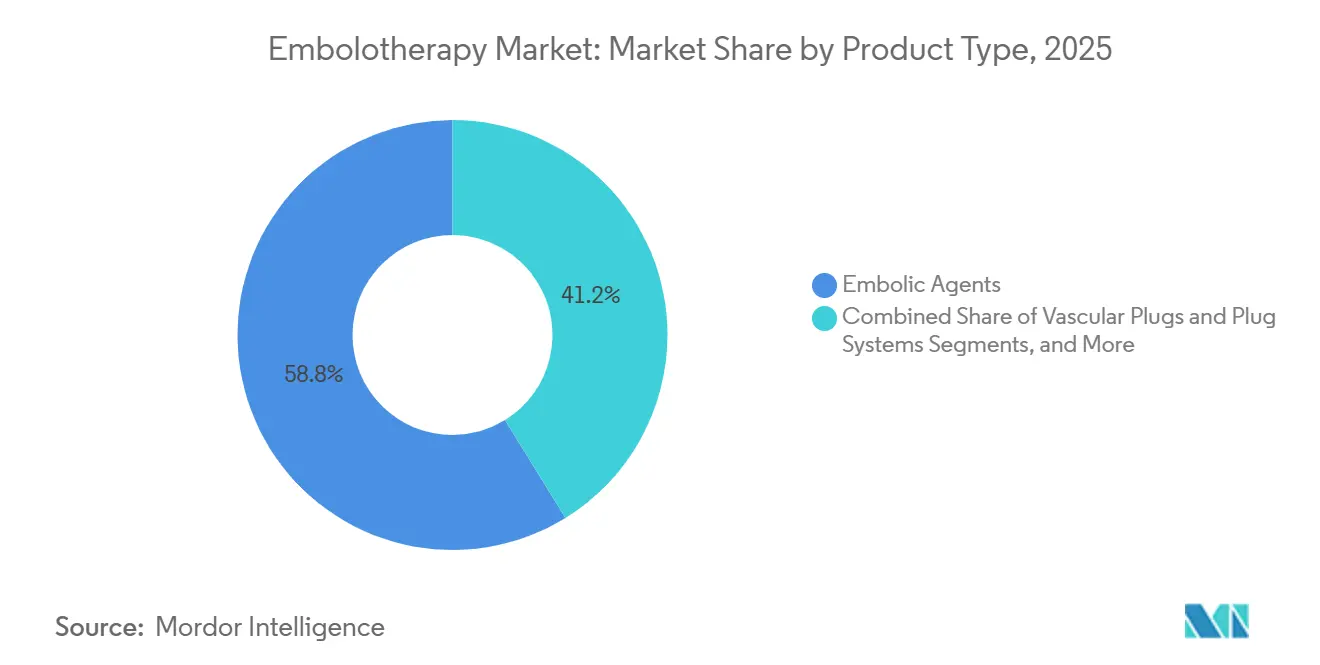

- Nach Produkttyp führten Embolisationsmittel im Jahr 2025 mit einem Umsatzanteil von 58,77 %, während vaskuläre Verschlusssysteme und Verschlusssysteme bis 2031 voraussichtlich mit einer CAGR von 7,99 % wachsen werden.

- Nach Verfahren hielt die TACE im Jahr 2025 einen Umsatzanteil von 34,40 %, während die TARE bis 2031 voraussichtlich eine CAGR von 8,25 % verzeichnen wird.

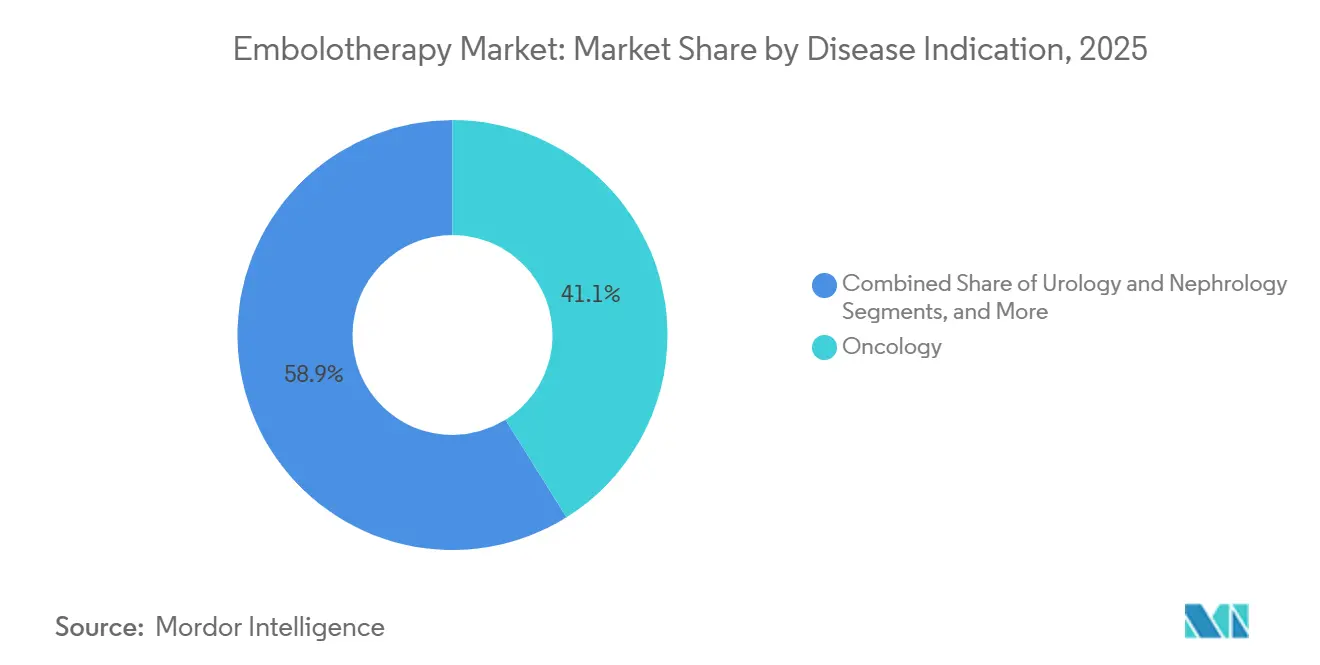

- Nach Krankheitsindikation entfiel im Jahr 2025 ein Umsatzanteil von 41,11 % auf die Onkologie, während Urologie und Nephrologie bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 82,45 %, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen werden.

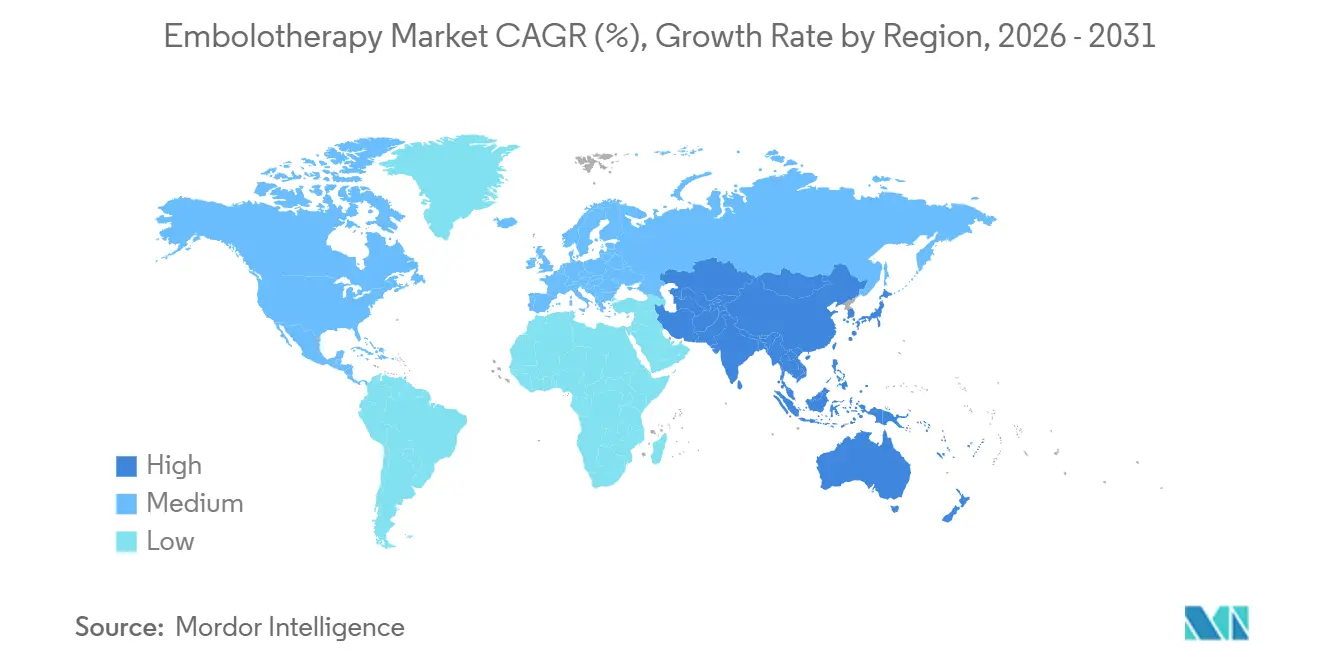

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,79 %, während der Asien-Pazifik-Raum von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Embolotherapie-Markttrends und -Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| WACHSTUMSTREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch Krebs und hypervaskuläre Tumoren | +2.1% | Global, konzentriert in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz minimal-invasiver bildgeführter Verfahren | +1.5% | Global, mit Nordamerika und Europa als Vorreiter und dem sich ausdehnenden Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Breitere Akzeptanz flüssiger und resorbierbarer Embolisationsmittel | +1.2% | Nordamerika führend, gefolgt von Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung geeigneter Fälle in ambulante und kurzstationäre Umgebungen | +0.8% | Nordamerika zuerst, gefolgt von Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Geräteinnovation bei Mikrokathetern, Applikationssystemen und Sichtbarkeit | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Evidenzgenerierung für neue Indikationen wie die Embolisation der Arteria meningea media | +1.0% | Nordamerika und Europa, mit Japan und Südkorea als aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Krebs und hypervaskuläre Tumoren

Der Embolotherapie-Markt ist eng mit der globalen Krebsbelastung verknüpft, da die Embolisation für die Behandlung von Erkrankungen mit hoher vaskulärer Aktivität entscheidend ist. Die weltweiten Krebsfälle werden voraussichtlich im Jahr 2025 die Marke von 20 Millionen erreichen, mit einem erheblichen Anstieg bis 2050, was eine wachsende Patientenbasis für Embolisationseingriffe sicherstellt.[1]American Association for Cancer Research, „AACR Cancer Progress Report 2025, Krebs im Jahr 2025”, AACR Cancer Progress Report, aacr.org Dieser Trend ist besonders bei Leberkrebs, Nierentumoren und Knochenläsionen ausgeprägt, bei denen die Steuerung der Tumorblutversorgung sowohl für kurative als auch für palliative Behandlungen von entscheidender Bedeutung ist. Die Nachfrage verlagert sich auch geografisch, wobei der Asien-Pazifik-Raum und Teile Afrikas einen Anstieg der HBV- und HCV-bedingten Leberkrebsfälle verzeichnen, was den Bedarf an TACE und ähnlichen Verfahren antreibt. Hersteller passen Produktdesigns, Preisgestaltung und Schulungen an, um ein breiteres Spektrum an Krankenhäusern zu bedienen.

Zunehmender Einsatz minimal-invasiver bildgeführter Verfahren

Der Embolotherapie-Markt profitiert von einer Verlagerung hin zu kathetergestützten Behandlungen in der Onkologie, der Traumatologie und der Gefäßversorgung. Verbesserte Bildgebungsverfahren, wie Cone-Beam-CT und fortschrittliche fluoroskopische Führung, verbessern den Zugang zu distalen Gefäßen und reduzieren verfahrenstechnische Unsicherheiten. Diese Verlagerung ermöglicht präzisere Behandlungen und senkt technische Hürden, sodass Gemeinschaftskrankenhäuser und mittelgroße Zentren komplexe Embolisationsfälle bewältigen können. Neuere Spulensysteme werden entwickelt, um die Arbeitsablaufeffizienz zu steigern und den Gerätebedarf bei Großgefäßembolisationen zu reduzieren. Infolgedessen expandiert der Markt sowohl durch steigende Krankheitsinzidenzen als auch durch eine breitere verfahrenstechnische Akzeptanz in verschiedenen Versorgungsumgebungen.

Breitere Akzeptanz flüssiger und resorbierbarer Embolisationsmittel

Innovationen bei Embolisationsmaterialien gestalten den Embolotherapie-Markt neu. Instyllas Embrace Hydrogel Embolic System, das im August 2025 von der FDA zugelassen wurde, trat im Januar 2026 in den kommerziellen Einsatz und bietet eine flüssige Embolisationsplattform für die Embolisation hypervaskulärer Tumoren. Boston Scientifics OBSIDIO Conformable Embolic, das im Oktober 2025 von der FDA freigegeben wurde, vereinfacht die Applikation über verschiedene Gefäßanatomien hinweg dank seines vorgemischten, anpassungsfähigen Designs. Diese Fortschritte beheben Einschränkungen der dauerhaften Okklusion und ermöglichen es Ärzten, Wiederholungseingriffe und erweiterte Behandlungssequenzen in Betracht zu ziehen. Der Markt entwickelt sich hin zu einer Struktur, in der Materialeigenschaften klinische Entscheidungen maßgeblich beeinflussen.

Evidenzgenerierung für neue Indikationen: Embolisation der Arteria meningea media

Der Embolotherapie-Markt erlebt ein rasantes Wachstum bei der Embolisation der Arteria meningea media bei chronischem subduralem Hämatom. Die Eingriffszahlen stiegen von 4.014 im Jahr 2019 auf 20.836 im Jahr 2025, wobei Prognosen auf nahezu 79.000 jährliche Eingriffe bis 2029 hindeuten.[2]Ansaar T. Rai, Paul S. Link und Dhairya A. Lakhani, „Steigende Flut der Embolisation der Arteria meningea media bei chronischen subduralen Hämatomen, aktuelle Volumina und zukünftiges Wachstum im Vergleich zu zerebralen Aneurysma- und Schlaganfallinterventionen”, Journal of NeuroInterventional Surgery, jnis.bmj.com Das SQUID Liquid Embolic Agent von Balt USA hat für diese Anwendung die FDA-Zulassung vor der Markteinführung erhalten und bietet damit einen klaren kommerziellen Weg. Eine deutsche Studie berichtete von 718 Eingriffen in 30 neurovaskulären Zentren mit einer symptomatischen Komplikationsrate von 2,5 %. Da weitere Studienergebnisse und Leitlinien entstehen, wird erwartet, dass das neurovaskuläre Segment von einer Nische zu einem stabilen Volumentreiber wird, was Hersteller dazu ermutigt, vielseitige Plattformen sowohl für onkologische als auch für neurovaskuläre Anwendungen zu entwickeln.

Analyse der Auswirkungen von Markthemmnissen*

| MARKTHEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Variabilität der Erstattung über Indikationen und Versorgungsumgebungen hinweg | -0.9% | Global, mit stärkeren Auswirkungen in fragmentierten Kostenträgersystemen und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Gerätekosten pro Fall und Komplexität der Lagerhaltung | -0.7% | Global, mit stärkeren Auswirkungen in öffentlichen Systemen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Spezialisten und verfahrenstechnische Lernkurve | -0.5% | Global, am stärksten ausgeprägt in Subsahara-Afrika, Südasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang zu interventioneller Infrastruktur in ressourcenbeschränkten Umgebungen | -0.7% | Naher Osten und Afrika, Südamerika, Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variabilität der Erstattung über Indikationen und Versorgungsumgebungen hinweg

Der Embolotherapie-Markt steht vor Erstattungsherausforderungen, da die Ausweitung medizinischer Indikationen in vielen Ländern häufig die Kostenträgerrahmen überholt. Während onkologische Anwendungen klarere Abrechnungswege haben, fehlt es neueren Anwendungen in der Neurologie und Urologie an Konsistenz. In den USA verzögern sich entwickelnde Kostenträgerpolitiken für neuartige Materialien und Anwendungen die Aufnahme in Krankenhausformulare und breitere Markteinführungen. In Europa führen Unterschiede bei der Bewertung von Gesundheitstechnologien und Kostenträgerinterpretationen zwischen den Ländern zu ungleichem Zugang, selbst bei vorhandenen regulatorischen Zulassungen. Hochpreisige Embolisationsmittel der nächsten Generation werden zunächst in Hochvolumenzentren mit Kodierungsexpertise, spezialisiertem Personal und robusten internen Überprüfungsprozessen eingeführt, was die Fähigkeit des Marktes verlangsamt, einen breiten kommerziellen Erfolg zu erzielen.

Hohe Gerätekosten pro Fall und Komplexität der Lagerhaltung

Die Kosten bleiben eine erhebliche Hürde im Embolotherapie-Markt, insbesondere bei Eingriffen, die teure Kits, Dosimetrie-Werkzeuge oder spezialisierte Applikationssysteme erfordern. Eine italienische Studie aus dem Jahr 2025 berichtete, dass TARE mit Standard-Dosimetrie 32.381 EUR (ca. 35.200 USD) kostete, verglichen mit 27.735 EUR (ca. 30.200 USD) für DEB-TACE über eine zweijährige Versorgungsepisode.[3] Instylla, Inc., „Instylla leitet kommerziellen Start mit erstem Einsatz des Embrace Hydrogel Embolic Systems ein”, Instylla, instylla.com Selbst bei günstigen Ergebnissen verlangen Beschaffungsteams starke wirtschaftliche Rechtfertigungen für eine breitere Akzeptanz. Darüber hinaus erfordern interventionelle Räume diverse Spulengrößen, Embolisationsformulierungen und Kathetersysteme, was die Lagerhaltung erschwert. Hersteller, die die Verpackung vereinfachen, den SKU-Aufwand reduzieren und Produktbündel an Eingriffs-Workflows anpassen, können diese Herausforderungen im Embolotherapie-Markt besser bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Embolisationsmittel verankern den Umsatz, während vaskuläre Verschlusssysteme die Wachstumsdynamik anführen

Im Jahr 2025 hielten Embolisationsmittel mit einem dominanten Anteil von 58,77 % am Embolotherapie-Markt die Führungsposition vor allen anderen Produktkategorien. Diese Führungsposition ergibt sich aus dem weit verbreiteten Einsatz von mikrosphärenbasierter TACE, Partikelembolisation und der expandierenden Klasse flüssiger Embolisationsmittel, die alle integraler Bestandteil der interventionellen Onkologie sind. Im Gegensatz zu anderen Produkttypen, die auf spezifische Verfahren beschränkt sind, gedeiht diese Gruppe in verschiedenen Behandlungsumgebungen. Wirkstofffreisetzende Mikrosphären verbessern die lokale Chemotherapieabgabe und minimieren gleichzeitig die systemische Exposition, während neuere flüssige Systeme Flexibilität für wiederholte oder gestufte Krebsbehandlungen bieten. Selbst bei zunehmendem Fokus auf Preisgestaltung und klinische Differenzierung bleiben Embolisationsmittel der Eckpfeiler des Umsatzes im Embolotherapie-Markt.

Das Premiumsegment dieser Kategorie entwickelt sich rasch. Resorbierbare und anpassungsfähige flüssige Embolisationsmittel verlagern den Fokus von der Gefäßokklusion hin zur Behandlungsplanung und Flexibilität bei der Nachsorge. Embolisationsspulen, die insbesondere in neurovaskulären und komplexen peripheren Anwendungen geschätzt werden, betonen Repositionierbarkeit und Kontrolle. Vaskuläre Verschlusssysteme, die bis 2031 voraussichtlich mit einer CAGR von 7,99 % wachsen werden, werden zunehmend bei der Prostataarterie-Embolisation, Myombehandlungen und Traumafällen eingesetzt, die eine kontrollierte Okklusion erfordern.

Nach Verfahren: TACE führt nach Volumen, während TARE klinische Präferenz aufbaut

Die TACE machte im Jahr 2025 34,40 % des Embolotherapie-Marktes aus und war damit das führende Verfahren nach Umsatz. Ihre Dominanz ist auf ihre etablierte Rolle beim hepatozellulären Karzinom, die Integration in Behandlungspfade und die weit verbreitete Akzeptanz in akademischen Krankenhäusern und Gemeinschaftskrankenhäusern zurückzuführen. Die verfahrenstechnische Vertrautheit mit der TACE unterstützt ihren wiederholten Einsatz in der leberdirigierten Onkologie und erweitert ihre Anwendung auf Metastasen, neuroendokrine Tumoren und andere hypervaskuläre Läsionen. Diese Vielseitigkeit stellt sicher, dass die TACE auch dann zentral für die routinemäßige Embolisationspraxis bleibt, wenn neuere Verfahren an Aufmerksamkeit gewinnen.

Die TARE, die bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird, gewinnt aufgrund ihrer klinischen Präferenz bei bestimmten Patientengruppen an Bedeutung. Eine Metaanalyse aus den Jahren 2024 bis 2025 hob die überlegene Ansprechrate, Krankheitskontrolle und Einjahresüberlebensrate der TARE im Vergleich zur TACE hervor, zusammen mit weniger häufigen Komplikationen. Eine Studie aus dem Jahr 2025 zeigte eine objektive Ansprechrate von 83 % und ein medianes Gesamtüberleben von 47,2 Monaten für HCC-Patienten mit Pfortaderinfiltration, die sich einer Y-90-Glasmikrosphären-Therapie unterzogen.

Nach Krankheitsindikation: Onkologie führt, während Urologie und Nephrologie an Dynamik gewinnen

Im Jahr 2025 entfiel auf die Onkologie ein Umsatzanteil von 41,11 % am Embolotherapie-Markt und festigte damit ihre Position als dominante Krankheitsindikation. Diese Bedeutung ergibt sich aus der etablierten Wirksamkeit der Embolisation bei der Behandlung des hepatozellulären Karzinoms, metastatischer Lebererkrankungen und des Nierenzellkarzinoms. Diese Erkrankungen, die häufig als starke vaskuläre Ziele auftreten, profitieren von kathetergestützten Behandlungen. Die Bedeutung des Onkologiesegments liegt in seiner hohen Eingriffshäufigkeit und den vielfältigen Embolisationsansätzen, die von der Chemoembolisation bis zur Radioembolisation reichen.

Urologie und Nephrologie werden mit einer CAGR von 7,55 % bis 2031 die höchste Wachstumsrate verzeichnen, was auf eine Verbreiterung der klinischen Basis hindeutet. Die Prostataarterie-Embolisation gewinnt bei der benignen Prostatahyperplasie an Bedeutung, die Varikozelen-Embolisation wird in männlichen Fertilitätsprogrammen anerkannt, und die Nierenarterie-Embolisation findet ihren Platz in organerhaltenden und präoperativen Kontexten. Jede validierte Anwendung führt zu unterschiedlichen Behandlungskohorten und bereichert die klinische Landschaft.

Nach Endnutzer: Krankenhausdominanz bleibt bestehen, ambulante chirurgische Zentren definieren die Standortökonomie neu

Im Jahr 2025 kontrollierten Krankenhäuser 82,45 % des Endnutzerumsatzes und unterstrichen damit ihre zentrale Rolle im Embolotherapie-Markt. Diese Dominanz ist auf die fortschrittlichen Bildgebungssysteme, die spezialisierte Pflegeunterstützung und die multidisziplinäre Koordination zurückzuführen, die für diese Eingriffe erforderlich sind. Große Tertiärkrankenhäuser und akademische medizinische Zentren verankern komplexe onkologische und neurovaskuläre Embolisationen und spielen eine entscheidende Rolle bei der Studienteilnahme und der frühen Technologieakzeptanz, was breitere Praxismuster beeinflusst.

Ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer beeindruckenden CAGR von 8,76 % wachsen. Dieses Wachstum spiegelt eine strategische Verlagerung weniger komplexer Eingriffe in Umgebungen wider, die kürzere Aufenthalte und eine engere Workflow-Kontrolle begünstigen. Ein solcher Übergang kommt Unternehmen zugute, die in der Lage sind, die Einrichtung zu vereinfachen, die Geräteauswahl zu optimieren und Einzelsitzungs-Behandlungsmodelle zu unterstützen. Fachkliniken, insbesondere in der Urologie, Onkologie und Gefäßversorgung, gewinnen zunehmend an Bedeutung für elektive und standardisierte Eingriffe.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 38,79 % am Embolotherapie-Markt, womit die Region ihre Position als größter regionaler Beitragender beibehielt. Diese Dominanz ergibt sich aus einer starken interventionellen Radiologieinfrastruktur, einer breiten Verfahrensbasis in der Onkologie und der Frauengesundheit sowie regulatorischer Unterstützung für innovative Produktzulassungen. Die USA dienen als primäre Einführungsplattform für neue Embolisationstechnologien und bieten frühen Marktzugang. Nordamerika ist auch zentral für das Wachstum der Embolisation der Arteria meningea media, wobei die Eingriffszahlen bis 2029 voraussichtlich das Niveau der Behandlung des akuten ischämischen Schlaganfalls erreichen werden.

Im Jahr 2025 hielt Europa einen bedeutenden Anteil am Embolotherapie-Markt, unterstützt durch fortschrittliche Krankenhaussysteme in Deutschland, Frankreich und dem Vereinigten Königreich. Diese Länder profitieren von gut entwickelten interventionellen Radiologieabteilungen und zentralisierten Onkologienetzwerken, die Eingriffe wie TACE, TARE, Myomembolisation und neurovaskuläre Behandlungen ermöglichen. Eine deutsche Studie dokumentierte 718 Embolisationen der Arteria meningea media in 30 neurovaskulären Zentren, was die Spezialistendichte und die wachsende klinische Akzeptanz widerspiegelt. Italien und Spanien tragen zu den Volumina der leberdirigierten Onkologie bei, teilweise aufgrund historischer hepatitisbedingter Krankheitslasten. Europa spielt eine Schlüsselrolle bei der Protokollentwicklung, Produktvalidierung und Spezialistenausbildung und beeinflusst den globalen Embolotherapie-Markt.

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste regionale CAGR von 8,45 % bis 2031 erzielen und sich als stärkster Wachstumstreiber für den Embolotherapie-Markt etablieren. Die Region ist mit einer steigenden Belastung durch das hepatozelluläre Karzinom konfrontiert, insbesondere in Gebieten mit hoher HBV-Prävalenz. China und Indien bauen ihre interventionelle Radiologiekapazität aus und verbessern den Zugang zu Embolisationsverfahren über große städtische Zentren hinaus. Japan treibt klinische und regulatorische Wege für die Embolisation der Arteria meningea media voran, was auf einen wachsenden neurovaskulären Fokus hindeutet.

Wettbewerbslandschaft

Der Embolotherapie-Markt weist eine mäßig konsolidierte Spitzengruppe auf, bleibt jedoch jenseits der führenden globalen Medizingeräteunternehmen fragmentiert. Wichtige Marktteilnehmer wie Medtronic, Boston Scientific, Penumbra, Stryker, Terumo, MicroVention und Sirtex nutzen ihre etablierten Marken, ihre umfassende Verfahrensabdeckung und ihre starken Krankenhausbeziehungen. Der Markt wird jedoch nicht eng von wenigen Auserwählten dominiert. Spezialist- und mittelständische Unternehmen erschließen Nischen bei flüssigen Embolisationsmitteln, Applikationssystemen und indikationsspezifischen Plattformen. Diese Dynamik sichert eine dauerhafte Führungsposition an der Spitze, während Wachstumswege für gezielte Herausforderer offen bleiben.

Ein wichtiger Trend im Markt ist die Portfolioerweiterung durch strategische Akquisitionen und Produktlinienintegration. So stärkte Argon Medical im Januar 2025 sein Onkologieportfolio durch die Übernahme der Mikrokatheter SeQure und DraKon und verbesserte damit seine Position in der therapeutischen Applikation. Ein weiterer bedeutender Trend ist die indikationsgetriebene Innovation, bei der Unternehmen Zulassungen anstreben, die dedizierte kommerzielle Wege schaffen. Die SQUID-Zulassung von Balt USA für die Embolisation der Arteria meningea media knüpft das Produkt an eine wachsende neurovaskuläre Anwendung. Ebenso adressiert Instyllas Einführung eines bioresorbierbaren Hydrogel-Embolisationsmittels eine Lücke, die von traditionellen dauerhaften Embolisationsmitteln übersehen wurde. Diese Strategien verdeutlichen einen Wandel im Wettbewerb, der sich auf regulatorische Positionierung und Behandlungsanpassungsfähigkeit statt auf inkrementelle Geräteverbesserungen konzentriert.

Der Wettbewerb im Embolotherapie-Markt konzentriert sich zunehmend auf Eingriffs-Effizienz und Plattformkontrolle. Penumbras Einführung des Ruby XL Systems im Jahr 2025 spiegelt Bemühungen wider, den Geräteeinsatz zu reduzieren und Workflows für die Großgefäßembolisation zu optimieren. Boston Scientifics OBSIDIO-Freigabe entspricht diesem Trend und ermöglicht eine einfachere Vorbereitung und Applikation, um Operateure mit unterschiedlichem Erfahrungsniveau anzusprechen. Darüber hinaus beeinflussen Fortschritte in der Dosimetrie und Behandlungsplanungssoftware bei der TARE die Produktauswahl in Einrichtungen. Der zukünftige Wettbewerb im Embolotherapie-Markt wird voraussichtlich auf die Beherrschung von Behandlungs-Workflows ausgerichtet sein, anstatt sich ausschließlich auf den Verkauf von Embolisationsgeräten zu konzentrieren.

Führende Unternehmen im Embolotherapie-Markt

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson and Johnson

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Guerbet erhielt die EU-Zulassung für eine neue Lipiodol Ultra Fluid-Indikation, die seinen Einsatz bei der vaskulären Embolisation mit cyanoacrylat-basierten chirurgischen Klebstoffen ermöglicht und seine Rolle in der interventionellen Radiologie und Onkologie stärkt.

- April 2026: Die polymerbasierte NED-Spule von Embolization Inc. erzielte in ihrer Markteinführungsphase mit begrenztem Markt über 70 erfolgreiche Fälle in 4 US-amerikanischen Einrichtungen und demonstrierte eine effektive Gefäßokklusion mit reduzierten Bildartefakten.

- Januar 2026: Instylla begann kommerzielle Eingriffe mit seinem Embrace Hydrogel Embolic System, dem einzigen FDA-zugelassenen flüssigen Embolisationsmittel für die Embolisation hypervaskulärer Tumoren in peripheren Arterien ≤ 5 mm.

- Januar 2026: Das SQUID Liquid Embolic Agent von Balt USA erhielt die FDA-Zulassung für die Embolisation der Arteria meningea media bei Patienten mit symptomatischem chronischem subduralem Hämatom.

- Oktober 2025: Boston Scientifics OBSIDIO Conformable Embolic erhielt die FDA-Freigabe für sein anpassungsfähiges Design, das die Applikation über verschiedene Mikrokatheter-Systeme und Erfahrungsniveaus der Operateure hinweg vereinfacht.

Umfang des globalen Embolotherapie-Marktberichts

Gemäß dem Umfang des Berichts ist die Embolotherapie (oder Embolisation) ein minimal-invasives medizinisches Verfahren. Ärzte blockieren gezielt bestimmte Blutgefäße, um Blutungen zu stoppen, Tumoren zu behandeln oder abnormale Gefäße zu korrigieren. Ein interventioneller Radiologe führt einen kleinen Schlauch (Katheter) durch die Blutgefäße und setzt Mittel wie winzige Kügelchen, Spulen oder Klebstoff frei, um diese zu verschließen.

Der Embolotherapie-Markt ist nach Produkttyp, Verfahren, Krankheitsindikation, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Embolisationsmittel (flüssige Embolisationsmittel, Mikrosphären, Partikel, Sklerosierungsmittel und Klebstoffe), Embolisationsspulen (ablösbare Spulen, schiebbare Spulen), vaskuläre Verschlusssysteme, Flussumleitungsvorrichtungen und Unterstützungsgeräte (Mikrokatheter, Führungsdrähte). Nach Verfahren ist der Markt segmentiert in transarterielle Chemoembolisation, transarterielle Radioembolisation, transkatheter-arterielle Embolisation, stentgestützte Spuleneinlage, Partikelembolisation, Sackverschluss und die Sandwich-Technik. Nach Krankheitsindikation ist der Markt kategorisiert in Onkologie, gutartige Tumoren, vaskuläre Anomalien, Blutungen und Traumata, Neurologie, Urologie und Nephrologie sowie periphere Gefäßerkrankungen. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken sowie akademische und Forschungsinstitute. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Embolisationsmittel | Flüssige Embolisationsmittel |

| Mikrosphären | |

| Partikel | |

| Sklerosierungsmittel und Klebstoffe | |

| Embolisationsspulen | Ablösbare Spulen |

| Schiebbare Spulen | |

| Vaskuläre Verschlusssysteme | |

| Flussumleitungsvorrichtungen | |

| Unterstützungsgeräte | Mikrokatheter |

| Führungsdrähte |

| Transarterielle Chemoembolisation |

| Transarterielle Radioembolisation |

| Transkatheter-arterielle Embolisation |

| Stentgestützte Spuleneinlage |

| Partikelembolisation |

| Sackverschluss |

| Sandwich-Technik |

| Onkologie |

| Gutartige Tumoren |

| Vaskuläre Anomalien |

| Blutungen und Traumata |

| Neurologie |

| Urologie und Nephrologie |

| Periphere Gefäßerkrankungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Embolisationsmittel | Flüssige Embolisationsmittel |

| Mikrosphären | ||

| Partikel | ||

| Sklerosierungsmittel und Klebstoffe | ||

| Embolisationsspulen | Ablösbare Spulen | |

| Schiebbare Spulen | ||

| Vaskuläre Verschlusssysteme | ||

| Flussumleitungsvorrichtungen | ||

| Unterstützungsgeräte | Mikrokatheter | |

| Führungsdrähte | ||

| Nach Verfahren | Transarterielle Chemoembolisation | |

| Transarterielle Radioembolisation | ||

| Transkatheter-arterielle Embolisation | ||

| Stentgestützte Spuleneinlage | ||

| Partikelembolisation | ||

| Sackverschluss | ||

| Sandwich-Technik | ||

| Nach Krankheitsindikation | Onkologie | |

| Gutartige Tumoren | ||

| Vaskuläre Anomalien | ||

| Blutungen und Traumata | ||

| Neurologie | ||

| Urologie und Nephrologie | ||

| Periphere Gefäßerkrankungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Embolotherapie-Marktes?

Der Embolotherapie-Markt wird im Jahr 2026 auf 4,28 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,10 Milliarden USD erreichen, mit einer CAGR von 7,34 % über den Prognosezeitraum.

Welche Produktkategorie führt den Embolotherapie-Umsatz an?

Embolisationsmittel führten den Produktumsatz mit einem Anteil von 58,77 % im Jahr 2025 an, unterstützt durch den starken Einsatz bei mikrosphärenbasierter TACE, Partikelembolisation und neueren flüssigen Embolisationsplattformen.

Welches Verfahren wächst im Bereich der Embolotherapie am schnellsten?

Die TARE ist das am schnellsten wachsende Verfahren mit einer prognostizierten CAGR von 8,25 % bis 2031, angetrieben durch eine stärkere klinische Präferenz in ausgewählten Behandlungssituationen beim hepatozellulären Karzinom.

Warum ist die Onkologie die größte Krankheitsindikation für die Embolotherapie?

Die Onkologie hielt im Jahr 2025 einen Umsatzanteil von 41,11 %, da die Embolisation beim hepatozellulären Karzinom, metastatischen Lebererkrankungen, Nierentumoren und Knochenmetastasen mit hypervaskulären Profilen bereits etabliert ist.

Welche Endnutzergruppe wächst am schnellsten?

Ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen, was eine schrittweise Verlagerung geeigneter weniger komplexer Eingriffe in Umgebungen mit kürzeren Aufenthaltszeiten widerspiegelt.

Welche Region wächst im Bereich der Embolotherapie am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 8,45 % bis 2031 verzeichnen, unterstützt durch die steigende Belastung durch das hepatozelluläre Karzinom und die expandierende interventionelle Radiologiekapazität.

Seite zuletzt aktualisiert am: