Taille et part du marché de l'embolothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 6.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'embolothérapie par Mordor Intelligence

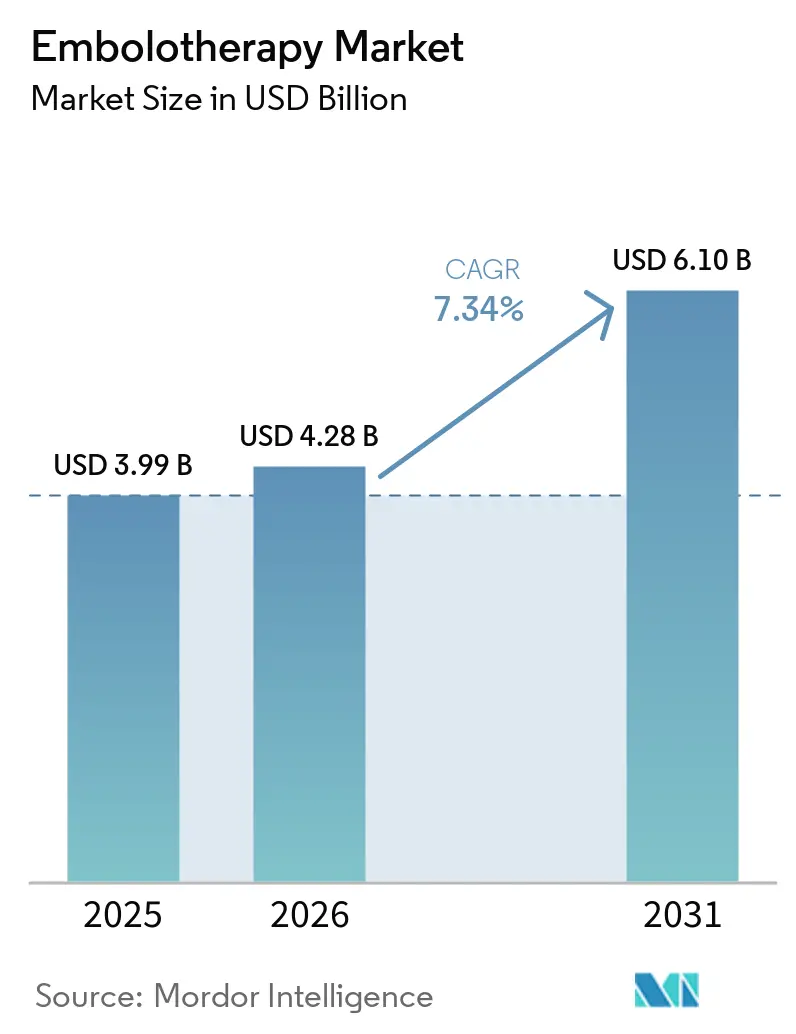

La taille du marché de l'embolothérapie devrait passer de 3,99 milliards USD en 2025 à 4,28 milliards USD en 2026, pour atteindre 6,10 milliards USD d'ici 2031, avec un TCAC de 7,34 % sur la période 2026-2031.

Le marché de l'embolothérapie connaît une croissance portée par l'augmentation du fardeau oncologique, notamment dans les cancers du foie, du rein et des os, où les profils tumoraux hypervasculaires favorisent le recours à l'embolisation par cathéter. Par ailleurs, le marché bénéficie d'un transfert dans la prestation des soins, les procédures par cathéter migrant des environnements hospitaliers vers des structures à séjour court, améliorant ainsi l'accès aux procédures et leur efficacité. Les innovations produits, telles que les matériaux emboliques liquides et résorbables, élargissent les applications cliniques de l'embolothérapie et soutiennent la planification des traitements répétés en oncologie. Les applications neurovasculaires émergentes, comme l'embolisation de l'artère méningée moyenne, créent également de nouvelles opportunités thérapeutiques, remettant en question les hypothèses antérieures sur la demande. La concurrence s'intensifie à mesure que les entreprises se concentrent sur les approbations spécifiques aux indications, l'intégration des systèmes de délivrance et les plateformes de matériaux évolutives.

Principaux enseignements du rapport

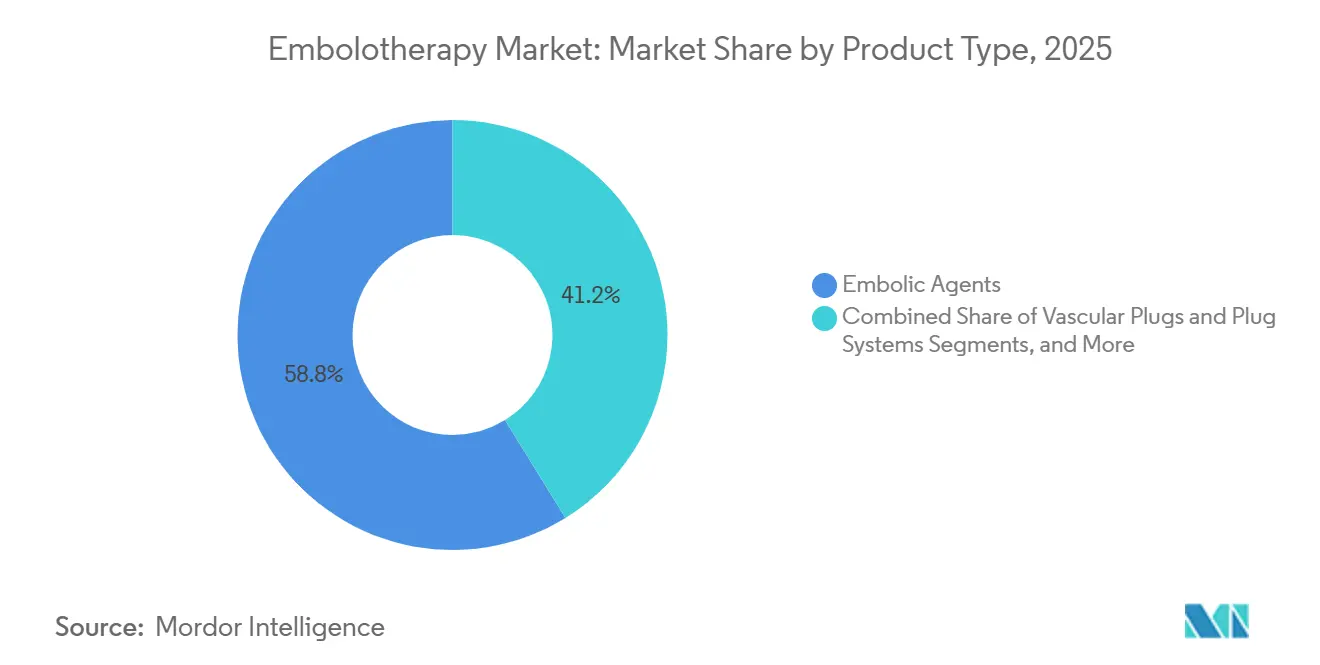

- Par type de produit, les agents emboliques ont dominé avec une part de revenus de 58,77 % en 2025, tandis que les bouchons vasculaires et systèmes de bouchons devraient se développer à un TCAC de 7,99 % jusqu'en 2031.

- Par procédure, la TACE a représenté 34,40 % des revenus en 2025, tandis que la TARE devrait enregistrer un TCAC de 8,25 % jusqu'en 2031.

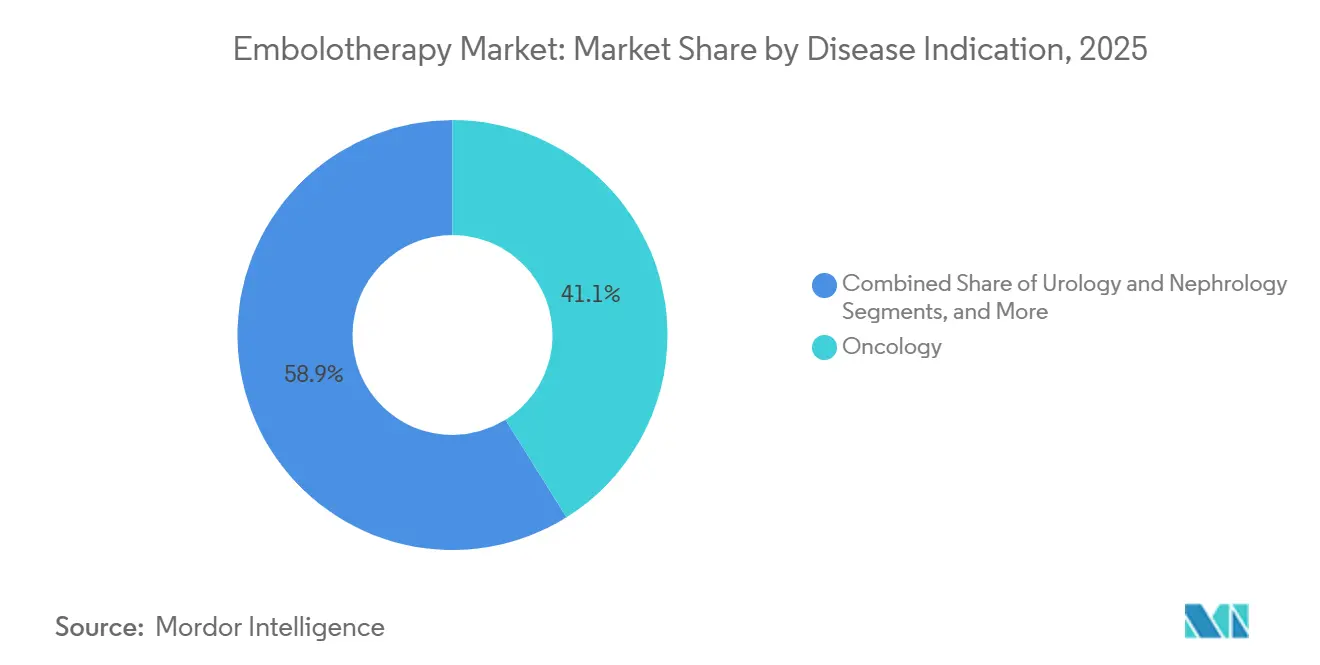

- Par indication de la maladie, l'oncologie a représenté 41,11 % des revenus en 2025, tandis que l'urologie et la néphrologie devraient croître à un TCAC de 7,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 82,45 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,76 % jusqu'en 2031.

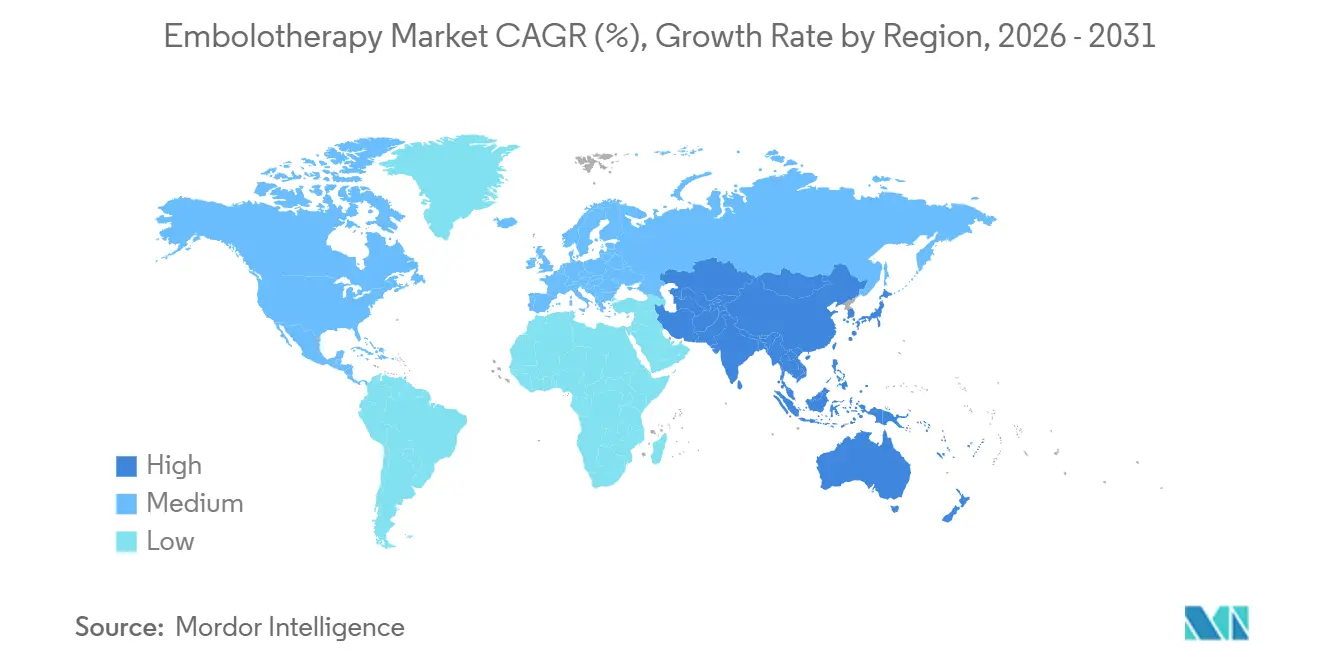

- Par géographie, l'Amérique du Nord a détenu une part de 38,79 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,45 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'embolothérapie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Fardeau croissant du cancer et des tumeurs hypervasculaires | +2.1% | Mondial, concentré en Asie-Pacifique et en Afrique subsaharienne | Long terme ( 4 ans) |

| Utilisation croissante des procédures guidées par imagerie et minimalement invasives | +1.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête et l'Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Adoption plus large des agents emboliques liquides et résorbables | +1.2% | Amérique du Nord en tête, suivie de l'Europe et de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transfert des cas appropriés vers les environnements ambulatoires et à séjour court | +0.8% | Amérique du Nord en premier, suivie de l'Europe et de l'Australie | Court terme (≤ 2 ans) |

| Innovation dans les microcathéters, les systèmes de délivrance et la visibilité | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Génération de preuves pour de nouvelles indications telles que l'embolisation de l'artère méningée moyenne | +1.0% | Amérique du Nord et Europe, avec le Japon et la Corée du Sud en émergence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant du cancer et des tumeurs hypervasculaires

Le marché de l'embolothérapie est étroitement lié au fardeau mondial du cancer, l'embolisation étant essentielle pour traiter les maladies à forte activité vasculaire. Les cas mondiaux de cancer devraient atteindre 20 millions en 2025, avec une hausse significative attendue d'ici 2050, garantissant une base croissante de patients pour les procédures emboliques.[1]Association américaine pour la recherche sur le cancer, « Rapport sur les progrès contre le cancer de l'AACR 2025, Le cancer en 2025 », Rapport sur les progrès contre le cancer de l'AACR, aacr.org Cette tendance est particulièrement marquée dans le cancer du foie, les tumeurs rénales et les lésions osseuses, où la gestion de l'apport sanguin tumoral est essentielle pour les traitements curatifs et palliatifs. La demande évolue également géographiquement, l'Asie-Pacifique et certaines régions d'Afrique connaissant une augmentation des cas de cancer du foie liés au VHB et au VHC, stimulant le besoin de TACE et de procédures similaires. Les fabricants adaptent leurs conceptions de produits, leurs prix et leurs formations pour répondre à un éventail plus large d'hôpitaux.

Utilisation croissante des procédures guidées par imagerie et minimalement invasives

Le marché de l'embolothérapie bénéficie d'un transfert vers les traitements par cathéter en oncologie, traumatologie et soins vasculaires. Les techniques d'imagerie améliorées, telles que la tomodensitométrie à faisceau conique et le guidage fluoroscopique avancé, améliorent l'accès aux vaisseaux distaux et réduisent les incertitudes procédurales. Ce transfert permet des traitements plus précis et abaisse les barrières techniques, permettant aux hôpitaux communautaires et aux centres de taille moyenne de gérer des cas emboliques complexes. Les nouveaux systèmes de bobines sont conçus pour améliorer l'efficacité du flux de travail et réduire la charge en dispositifs lors des embolisations de gros vaisseaux. En conséquence, le marché se développe à la fois grâce à l'augmentation des incidences des maladies et à l'adoption procédurale plus large dans les différents environnements de soins.

Adoption plus large des agents emboliques liquides et résorbables

Les innovations dans les matériaux emboliques remodèlent le marché de l'embolothérapie. Le système embolique hydrogel Embrace d'Instylla, approuvé par la FDA en août 2025, est entré en usage commercial en janvier 2026, offrant une plateforme embolique liquide pour l'embolisation des tumeurs hypervasculaires. L'OBSIDIO Conformable Embolic de Boston Scientific, autorisé par la FDA en octobre 2025, simplifie la délivrance dans diverses anatomies vasculaires grâce à sa conception prémélangée et adaptable. Ces avancées répondent aux limites de l'occlusion permanente, permettant aux médecins d'envisager des interventions répétées et des séquences de traitement prolongées. Le marché évolue vers une structure où les propriétés des matériaux influencent significativement les décisions cliniques.

Génération de preuves pour de nouvelles indications : embolisation de l'artère méningée moyenne

Le marché de l'embolothérapie connaît une croissance rapide dans l'embolisation de l'artère méningée moyenne pour l'hématome sous-dural chronique. Les volumes de procédures ont bondi de 4 014 en 2019 à 20 836 en 2025, avec des projections indiquant près de 79 000 procédures annuelles d'ici 2029.[2]Ansaar T. Rai, Paul S. Link et Dhairya A. Lakhani, « Marée montante de l'embolisation de l'artère méningée moyenne pour les hématomes sous-duraux chroniques, volumes actuels et croissance future comparés aux interventions sur les anévrismes cérébraux et les accidents vasculaires cérébraux », Journal of NeuroInterventional Surgery, jnis.bmj.com L'agent embolique liquide SQUID de Balt USA a reçu l'approbation préalable à la mise sur le marché de la FDA pour cette application, offrant une voie commerciale claire. Une étude allemande a rapporté 718 procédures dans 30 centres neurovasculaires avec un taux de complications symptomatiques de 2,5 %. À mesure que davantage de résultats d'essais et de recommandations émergent, le segment neurovasculaire devrait passer d'un domaine de niche à un moteur de volume stable, encourageant les fabricants à développer des plateformes polyvalentes pour les applications oncologiques et neurovasculaires.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Variabilité du remboursement selon les indications et les environnements de soins | -0.9% | Mondial, avec un impact plus fort dans les systèmes de paiement fragmentés et les marchés émergents | Moyen terme (2-4 ans) |

| Coût élevé par cas et complexité de la gestion des stocks | -0.7% | Mondial, avec un impact plus fort dans les systèmes publics d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Dépendance aux spécialistes et courbe d'apprentissage procédurale | -0.5% | Mondial, le plus aigu en Afrique subsaharienne, en Asie du Sud et en Amérique latine | Long terme (≥ 4 ans) |

| Accès limité aux infrastructures interventionnelles dans les environnements à ressources limitées | -0.7% | Moyen-Orient et Afrique, Amérique du Sud, Asie du Sud et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité du remboursement selon les indications et les environnements de soins

Le marché de l'embolothérapie est confronté à des défis de remboursement, car l'expansion des indications médicales dépasse souvent les cadres des payeurs dans de nombreux pays. Alors que les applications oncologiques disposent de voies de facturation plus claires, les nouvelles utilisations en neurologie et en urologie manquent de cohérence. Aux États-Unis, l'évolution des politiques des payeurs pour les nouveaux matériaux et applications retarde l'adoption dans les formulaires hospitaliers et les déploiements commerciaux plus larges. En Europe, les variations dans les évaluations des technologies de santé et les interprétations des payeurs selon les pays entraînent un accès inégal, même avec des approbations réglementaires. Les emboliques de nouvelle génération à prix premium sont initialement adoptés dans les centres à fort volume disposant d'une expertise en codification, d'un personnel spécialisé et de processus d'examen interne robustes, ralentissant la capacité du marché à atteindre un succès commercial généralisé.

Coût élevé par cas et complexité de la gestion des stocks

Le coût reste un obstacle important sur le marché de l'embolothérapie, en particulier pour les procédures nécessitant des kits coûteux, des outils de dosimétrie ou des systèmes de délivrance spécialisés. Une étude italienne de 2025 a rapporté que la TARE avec dosimétrie standard coûtait 32 381 EUR (environ 35 200 USD), contre 27 735 EUR (environ 30 200 USD) pour la DEB-TACE sur un épisode de soins de deux ans.[3] Instylla, Inc., « Instylla lance son déploiement commercial avec la première utilisation du système embolique hydrogel Embrace », Instylla, instylla.com Même avec des résultats favorables, les équipes d'approvisionnement exigent de solides justifications économiques pour une adoption plus large. De plus, les salles d'interventionnelle nécessitent des tailles de bobines diverses, des formulations emboliques variées et des configurations de cathéters multiples, compliquant la gestion des stocks. Les fabricants qui simplifient l'emballage, réduisent la charge en références et alignent les offres groupées de produits sur les flux de travail procéduraux peuvent mieux relever ces défis sur le marché de l'embolothérapie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les agents emboliques ancrent les revenus tandis que les bouchons vasculaires mènent la dynamique

En 2025, les agents emboliques détenaient une part dominante de 58,77 % du marché de l'embolothérapie, surpassant toutes les autres catégories de produits. Ce leadership découle de l'utilisation généralisée de la TACE à base de microsphères, de l'embolisation particulaire et de la classe croissante des emboliques liquides, tous essentiels à l'oncologie interventionnelle. Contrairement aux autres types de produits limités à des procédures spécifiques, ce groupe prospère dans divers environnements de traitement. Les microsphères à élution de médicaments améliorent la délivrance locale de chimiothérapie tout en minimisant l'exposition systémique, tandis que les nouveaux systèmes liquides offrent une flexibilité pour les traitements répétés ou séquentiels du cancer. Même avec un accent croissant sur la tarification et la différenciation clinique, les agents emboliques restent la pierre angulaire des revenus du marché de l'embolothérapie.

Le segment premium de cette catégorie évolue rapidement. Les emboliques liquides résorbables et conformables déplacent l'attention de l'occlusion vasculaire vers la planification du traitement et la flexibilité du suivi. Les bobines d'embolisation, particulièrement appréciées dans les applications neurovasculaires et périphériques complexes, mettent l'accent sur le repositionnement et le contrôle. Les bouchons vasculaires et systèmes de bouchons, dont la croissance est projetée à un TCAC de 7,99 % jusqu'en 2031, sont de plus en plus utilisés dans l'embolisation de l'artère prostatique, les procédures pour fibromes et les cas de traumatisme nécessitant une occlusion contrôlée.

Par procédure : la TACE domine en volume tandis que la TARE gagne en préférence clinique

La TACE a représenté 34,40 % du marché de l'embolothérapie en 2025, en faisant la procédure dominante par revenus. Sa domination est attribuée à son rôle établi dans le carcinome hépatocellulaire, son intégration dans les parcours de traitement et son adoption généralisée dans les hôpitaux universitaires et communautaires. La familiarité procédurale de la TACE soutient son utilisation répétée en oncologie hépatique dirigée et étend son application aux métastases, aux tumeurs neuroendocrines et à d'autres lésions hypervasculaires. Cette polyvalence garantit que la TACE reste centrale aux pratiques emboliques de routine, même lorsque de nouvelles procédures attirent l'attention.

La TARE, dont la croissance est projetée à un TCAC de 8,25 % jusqu'en 2031, gagne en traction en raison de sa préférence clinique dans des groupes de patients spécifiques. Une méta-analyse couvrant 2024 à 2025 a mis en évidence la supériorité de la TARE en termes de réponse, de contrôle de la maladie et de taux de survie à un an par rapport à la TACE, ainsi que moins de complications courantes. Une étude de 2025 a présenté un taux de réponse objectif de 83 % et une survie globale médiane de 47,2 mois pour les patients atteints de carcinome hépatocellulaire avec invasion de la veine porte traités par thérapie aux microsphères de verre Y-90.

Par indication de la maladie : l'oncologie domine tandis que l'urologie et la néphrologie gagnent en dynamique

En 2025, l'oncologie a représenté 41,11 % des revenus du marché de l'embolothérapie, consolidant sa position d'indication de maladie dominante. Cette prééminence découle de l'efficacité établie de l'embolisation dans le traitement du carcinome hépatocellulaire, des maladies hépatiques métastatiques et du carcinome à cellules rénales. Ces affections, présentant souvent de fortes cibles vasculaires, bénéficient des traitements par cathéter. L'importance du segment oncologique réside dans sa fréquence procédurale élevée et ses approches emboliques diverses, allant de la chimio-embolisation à la radio-embolisation.

L'urologie et la néphrologie devraient connaître le taux de croissance le plus élevé à un TCAC de 7,55 % jusqu'en 2031, signalant un élargissement de la base clinique. L'embolisation de l'artère prostatique gagne en dynamique pour l'hyperplasie bénigne de la prostate, l'embolisation des varicocèles est reconnue dans les programmes de fertilité masculine, et l'embolisation de l'artère rénale trouve sa place dans les contextes d'épargne d'organe et préchirurgicaux. Chaque application validée introduit des cohortes de traitement distinctes, enrichissant le paysage clinique.

Par utilisateur final : la domination des hôpitaux reste intacte, les centres chirurgicaux ambulatoires redéfinissent l'économie du lieu de soins

En 2025, les hôpitaux ont représenté 82,45 % des revenus des utilisateurs finaux, soulignant leur rôle central sur le marché de l'embolothérapie. Cette domination est attribuée aux systèmes d'imagerie avancés, au soutien infirmier spécialisé et à la coordination multidisciplinaire requis pour ces procédures. Les grands hôpitaux tertiaires et les centres médicaux universitaires ancrent les embolisations oncologiques et neurovasculaires complexes et jouent un rôle crucial dans la participation aux essais et l'adoption précoce des technologies, influençant les pratiques plus larges.

Les centres chirurgicaux ambulatoires devraient croître à un TCAC impressionnant de 8,76 % jusqu'en 2031. Cette croissance reflète une migration stratégique des procédures de moindre complexité vers des environnements favorisant des séjours plus courts et un contrôle plus strict du flux de travail. Une telle transition bénéficie aux entreprises habiles à simplifier la mise en place, à rationaliser la sélection des dispositifs et à promouvoir des modèles de traitement en session unique. Les cliniques spécialisées, notamment en urologie, oncologie et soins vasculaires, deviennent de plus en plus importantes pour les procédures électives et standardisées.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 38,79 % du marché de l'embolothérapie, maintenant sa position de premier contributeur régional. Cette domination découle d'une solide infrastructure de radiologie interventionnelle, d'une large base procédurale en oncologie et en santé féminine, et du soutien réglementaire aux approbations de produits innovants. Les États-Unis servent de plateforme de lancement principale pour les nouvelles technologies emboliques, offrant un accès précoce au marché. L'Amérique du Nord est également au cœur de la croissance de l'embolisation de l'artère méningée moyenne, avec des volumes de procédures attendus proches des niveaux de traitement des accidents ischémiques cérébraux aigus d'ici 2029.

En 2025, l'Europe détenait une part significative du marché de l'embolothérapie, soutenue par des systèmes hospitaliers avancés en Allemagne, en France et au Royaume-Uni. Ces pays bénéficient de services de radiologie interventionnelle bien développés et de réseaux oncologiques centralisés, permettant des procédures telles que la TACE, la TARE, l'embolisation des fibromes et les traitements neurovasculaires. Une étude allemande a documenté 718 procédures d'embolisation de l'artère méningée moyenne dans 30 centres neurovasculaires, reflétant la densité des spécialistes et l'acceptation clinique croissante. L'Italie et l'Espagne contribuent aux volumes d'oncologie hépatique dirigée, en partie en raison des charges historiques de maladies liées à l'hépatite. L'Europe joue un rôle clé dans le développement des protocoles, la validation des produits et la formation des spécialistes, influençant le marché mondial de l'embolothérapie.

L'Asie-Pacifique devrait atteindre le TCAC régional le plus rapide de 8,45 % jusqu'en 2031, s'imposant comme le principal moteur de croissance du marché de l'embolothérapie. La région fait face à un fardeau croissant de carcinome hépatocellulaire, particulièrement dans les zones à forte prévalence du VHB. La Chine et l'Inde développent leurs capacités de radiologie interventionnelle, élargissant l'accès aux procédures d'embolisation au-delà des grands centres urbains. Le Japon fait progresser les voies cliniques et réglementaires pour l'embolisation de l'artère méningée moyenne, signalant un intérêt neurovasculaire croissant.

Paysage concurrentiel

Le marché de l'embolothérapie présente un premier niveau modérément consolidé, mais reste fragmenté au-delà des principales entreprises mondiales de dispositifs médicaux. Les acteurs majeurs tels que Medtronic, Boston Scientific, Penumbra, Stryker, Terumo, MicroVention et Sirtex s'appuient sur leurs marques établies, leur large couverture procédurale et leurs solides liens hospitaliers. Cependant, le marché n'est pas étroitement dominé par quelques acteurs sélectionnés. Les entreprises spécialisées et de niveau intermédiaire se taillent des niches dans les emboliques liquides, les systèmes de délivrance et les plateformes spécifiques aux indications. Cette dynamique assure un leadership durable au sommet tout en laissant des voies de croissance ouvertes aux challengers ciblés.

Une tendance clé sur le marché est l'expansion du portefeuille par des acquisitions stratégiques et l'intégration de gammes de produits. Par exemple, en janvier 2025, Argon Medical a renforcé son portefeuille oncologique en acquérant les microcathéters SeQure et DraKon, renforçant sa position dans la délivrance thérapeutique. Une autre tendance significative est l'innovation portée par des indications spécifiques, les entreprises cherchant des approbations qui créent des voies commerciales dédiées. L'approbation du SQUID de Balt USA pour l'embolisation de l'artère méningée moyenne lie le produit à une application neurovasculaire en croissance. De même, le lancement par Instylla d'un embolique hydrogel biorésorbable comble un vide négligé par les emboliques permanents traditionnels. Ces stratégies mettent en évidence un changement dans la concurrence, axé sur le positionnement réglementaire et l'adaptabilité du traitement plutôt que sur des améliorations incrémentales des dispositifs.

La concurrence sur le marché de l'embolothérapie est de plus en plus centrée sur l'efficacité procédurale et le contrôle de la plateforme. Le lancement en 2025 du système Ruby XL de Penumbra reflète les efforts visant à réduire l'utilisation des dispositifs et à rationaliser les flux de travail pour l'embolisation des gros vaisseaux. L'autorisation de l'OBSIDIO de Boston Scientific s'inscrit dans cette tendance, permettant une préparation et une délivrance plus faciles pour séduire les opérateurs de différents niveaux d'expérience. De plus, dans la TARE, les avancées en dosimétrie et en logiciels de planification du traitement influencent la sélection des produits dans les établissements. La concurrence future sur le marché de l'embolothérapie devrait se concentrer sur la maîtrise des flux de travail de traitement plutôt que sur la seule vente de dispositifs emboliques.

Leaders du secteur de l'embolothérapie

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson and Johnson

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Guerbet a reçu l'approbation de l'UE pour une nouvelle indication du Lipiodol Ultra Fluid, permettant son utilisation dans l'embolisation vasculaire avec des colles chirurgicales à base de cyanoacrylate, renforçant son rôle en radiologie interventionnelle et en oncologie.

- Avril 2026 : La bobine NED à base de polymère d'Embolization Inc. a réalisé plus de 70 cas réussis dans 4 établissements américains lors de sa mise sur le marché limitée, démontrant une occlusion vasculaire efficace avec des artefacts d'imagerie réduits.

- Janvier 2026 : Instylla a commencé les procédures commerciales avec son système embolique hydrogel Embrace, le seul embolique liquide approuvé par la FDA pour l'embolisation des tumeurs hypervasculaires dans les artères périphériques ≤ 5 mm.

- Janvier 2026 : L'agent embolique liquide SQUID de Balt USA a reçu l'approbation de la FDA pour l'embolisation de l'artère méningée moyenne chez les patients présentant un hématome sous-dural chronique symptomatique.

- Octobre 2025 : L'OBSIDIO Conformable Embolic de Boston Scientific a obtenu l'autorisation de la FDA pour sa conception adaptable, simplifiant la délivrance dans divers systèmes de microcathéters et pour différents niveaux d'expertise des opérateurs.

Périmètre du rapport sur le marché mondial de l'embolothérapie

Selon le périmètre du rapport, l'embolothérapie (ou embolisation) est une procédure médicale minimalement invasive. Les médecins bloquent délibérément des vaisseaux sanguins spécifiques pour arrêter les saignements, traiter les tumeurs ou corriger les vaisseaux anormaux. Un radiologue interventionnel guide un petit tube (cathéter) à travers les vaisseaux sanguins et libère des agents tels que de petites billes, des bobines ou de la colle pour les obstruer.

Le marché de l'embolothérapie est segmenté par type de produit, procédure, indication de la maladie, utilisateur final et géographie. Par type de produit, le marché comprend les agents emboliques (agents emboliques liquides, microsphères, particules, sclérosants et adhésifs), les bobines d'embolisation (bobines détachables, bobines poussables), les bouchons vasculaires et systèmes de bouchons, les déviateurs de flux et les dispositifs de support (microcathéters, fils-guides). Par procédure, le marché est segmenté en chimio-embolisation transartérielle, radio-embolisation transartérielle, embolisation artérielle par cathéter, spiralisation assistée par stent, embolisation particulaire, remplissage du sac et technique sandwich. Par indication de la maladie, le marché est catégorisé en oncologie, tumeurs bénignes, anomalies vasculaires, hémorragie et traumatisme, neurologie, urologie et néphrologie, et maladie vasculaire périphérique. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées et instituts académiques et de recherche. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Agents emboliques | Agents emboliques liquides |

| Microsphères | |

| Particules | |

| Sclérosants et adhésifs | |

| Bobines d'embolisation | Bobines détachables |

| Bobines poussables | |

| Bouchons vasculaires et systèmes de bouchons | |

| Déviateurs de flux | |

| Dispositifs de support | Microcathéters |

| Fils-guides |

| Chimio-embolisation transartérielle |

| Radio-embolisation transartérielle |

| Embolisation artérielle par cathéter |

| Spiralisation assistée par stent |

| Embolisation particulaire |

| Remplissage du sac |

| Technique sandwich |

| Oncologie |

| Tumeurs bénignes |

| Anomalies vasculaires |

| Hémorragie et traumatisme |

| Neurologie |

| Urologie et néphrologie |

| Maladie vasculaire périphérique |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Amérique du Nord | tats-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Agents emboliques | Agents emboliques liquides |

| Microsphères | ||

| Particules | ||

| Sclérosants et adhésifs | ||

| Bobines d'embolisation | Bobines détachables | |

| Bobines poussables | ||

| Bouchons vasculaires et systèmes de bouchons | ||

| Déviateurs de flux | ||

| Dispositifs de support | Microcathéters | |

| Fils-guides | ||

| Par procédure | Chimio-embolisation transartérielle | |

| Radio-embolisation transartérielle | ||

| Embolisation artérielle par cathéter | ||

| Spiralisation assistée par stent | ||

| Embolisation particulaire | ||

| Remplissage du sac | ||

| Technique sandwich | ||

| Par indication de la maladie | Oncologie | |

| Tumeurs bénignes | ||

| Anomalies vasculaires | ||

| Hémorragie et traumatisme | ||

| Neurologie | ||

| Urologie et néphrologie | ||

| Maladie vasculaire périphérique | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | tats-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'embolothérapie ?

Le marché de l'embolothérapie est évalué à 4,28 milliards USD en 2026 et devrait atteindre 6,10 milliards USD d'ici 2031, avec un TCAC de 7,34 % sur la période de prévision.

Quelle catégorie de produits domine les revenus de l'embolothérapie ?

Les agents emboliques ont dominé les revenus produits avec une part de 58,77 % en 2025, soutenus par une forte utilisation dans la TACE à base de microsphères, l'embolisation particulaire et les nouvelles plateformes d'emboliques liquides.

Quelle procédure connaît la croissance la plus rapide en embolothérapie ?

La TARE est la procédure à la croissance la plus rapide, avec un TCAC projeté de 8,25 % jusqu'en 2031, portée par une préférence clinique plus forte dans certains contextes de carcinome hépatocellulaire.

Pourquoi l'oncologie est-elle la principale indication de maladie pour l'embolothérapie ?

L'oncologie a représenté 41,11 % des revenus en 2025 car l'embolisation est déjà établie dans le carcinome hépatocellulaire, les maladies hépatiques métastatiques, les tumeurs rénales et les métastases osseuses à profils hypervasculaires.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,76 % jusqu'en 2031, reflétant un mouvement progressif des procédures de moindre complexité appropriées vers des environnements à séjour plus court.

Quelle région connaît la croissance la plus rapide en embolothérapie ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un TCAC de 8,45 % jusqu'en 2031, soutenue par un fardeau croissant de carcinome hépatocellulaire et une capacité de radiologie interventionnelle en expansion.

Dernière mise à jour de la page le: