Tamanho e Participação do Mercado de Trombólise Dirigida por Cateter

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

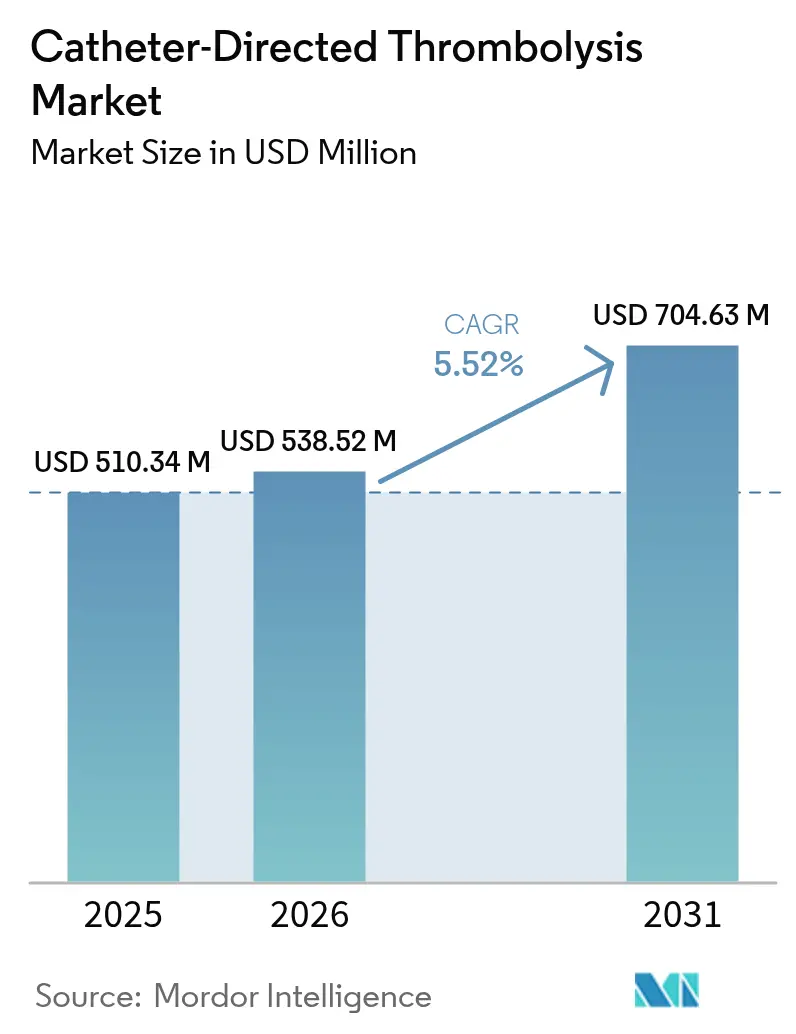

| Tamanho do Mercado (2026) | 538.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 704.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trombólise Dirigida por Cateter por Mordor Intelligence

O tamanho do mercado de trombólise dirigida por cateter em 2026 é estimado em USD 538,52 milhões, crescendo a partir do valor de 2025 de USD 510,34 milhões, com projeções para 2031 mostrando USD 704,63 milhões, crescendo a um CAGR de 5,52% no período de 2026 a 2031. O mercado de trombólise dirigida por cateter está migrando de um nicho experimental para uma opção intervencionista convencional, à medida que crescentes evidências clínicas e uma cobertura de reembolso mais ampla incentivam a dissolução direcionada de trombos em detrimento da lise sistêmica. A urgência clínica associada ao tromboembolismo venoso (TEV) e à doença arterial periférica (DAP), aliada a incentivos dos pagadores que recompensam recuperações mais rápidas e internações mais curtas em unidades de terapia intensiva, mantém a demanda resiliente. Os fornecedores estão ampliando seus portfólios para integrar energia ultrassônica, módulos de aspiração e navegação guiada por IA, embora o crescimento dos procedimentos seja moderado pela escassez de mão de obra em radiologia intervencionista (RI) e pela ascensão de sistemas exclusivamente de trombectomia mecânica. As restrições de capacidade fora dos centros de primeiro nível limitam o volume de procedimentos, mas a convergência tecnológica, a migração para o ambiente ambulatorial e as atualizações favoráveis de pagamento sustentam uma trajetória de expansão estável de dígito médio único para o mercado de trombólise dirigida por cateter.

Principais Conclusões do Relatório

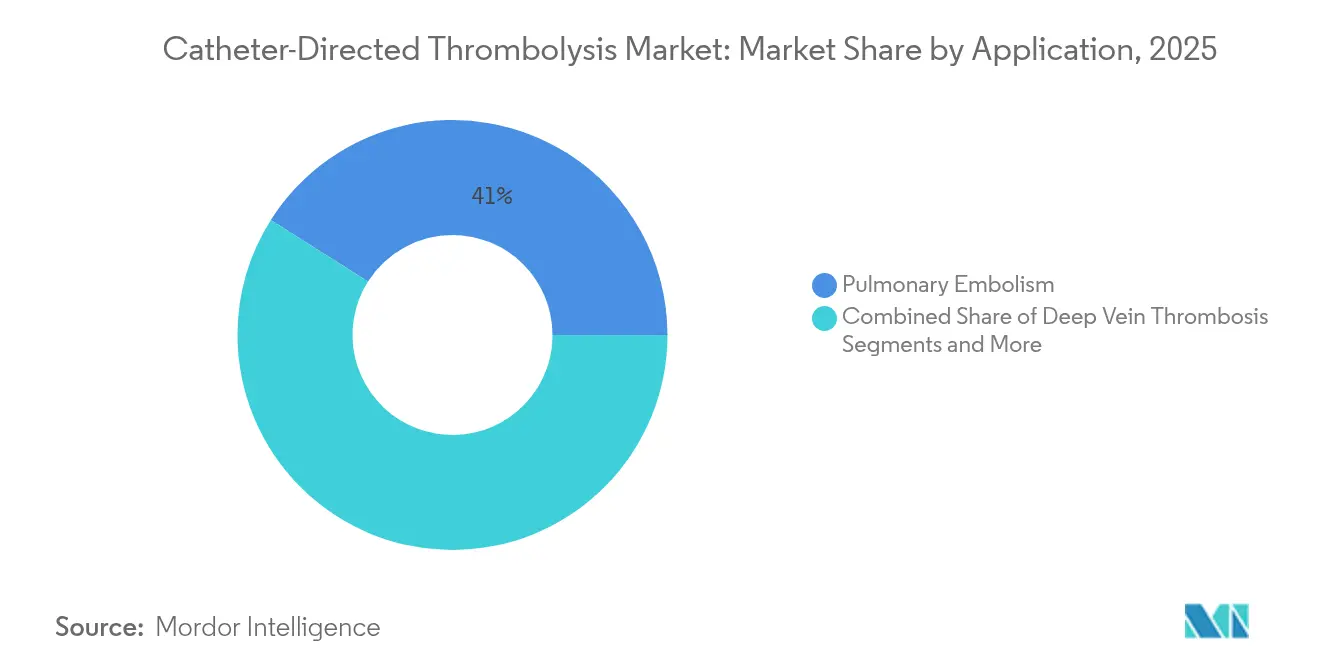

- Por aplicação, a embolia pulmonar liderou com 41,02% da participação do mercado de trombólise dirigida por cateter em 2025, enquanto a trombose venosa profunda tem projeção de crescimento a um CAGR de 6,05% até 2031.

- Por usuário final, os hospitais detinham 62,64% do tamanho do mercado de trombólise dirigida por cateter em 2025, enquanto os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 6,43% até 2031.

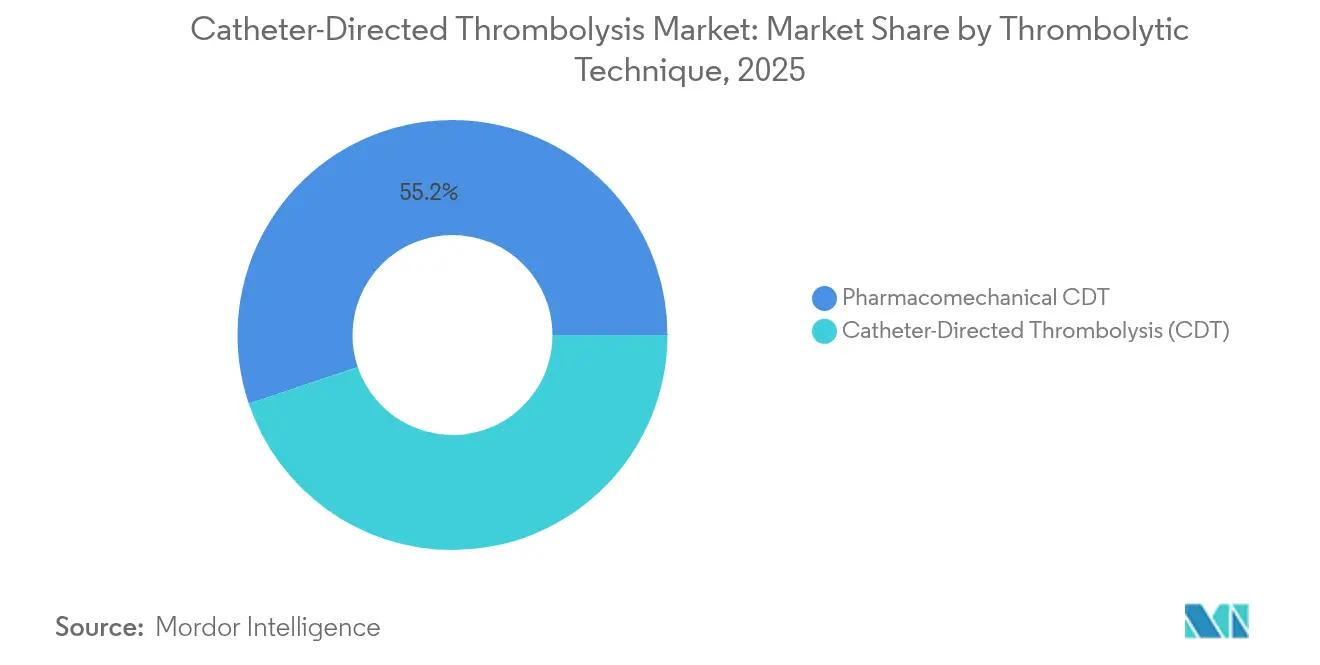

- Por técnica trombolítica, os sistemas farmacomecânicos responderam por 55,18% da participação do mercado de trombólise dirigida por cateter em 2025; a trombólise dirigida por cateter tradicional tem previsão de avançar a um CAGR de 6,83%.

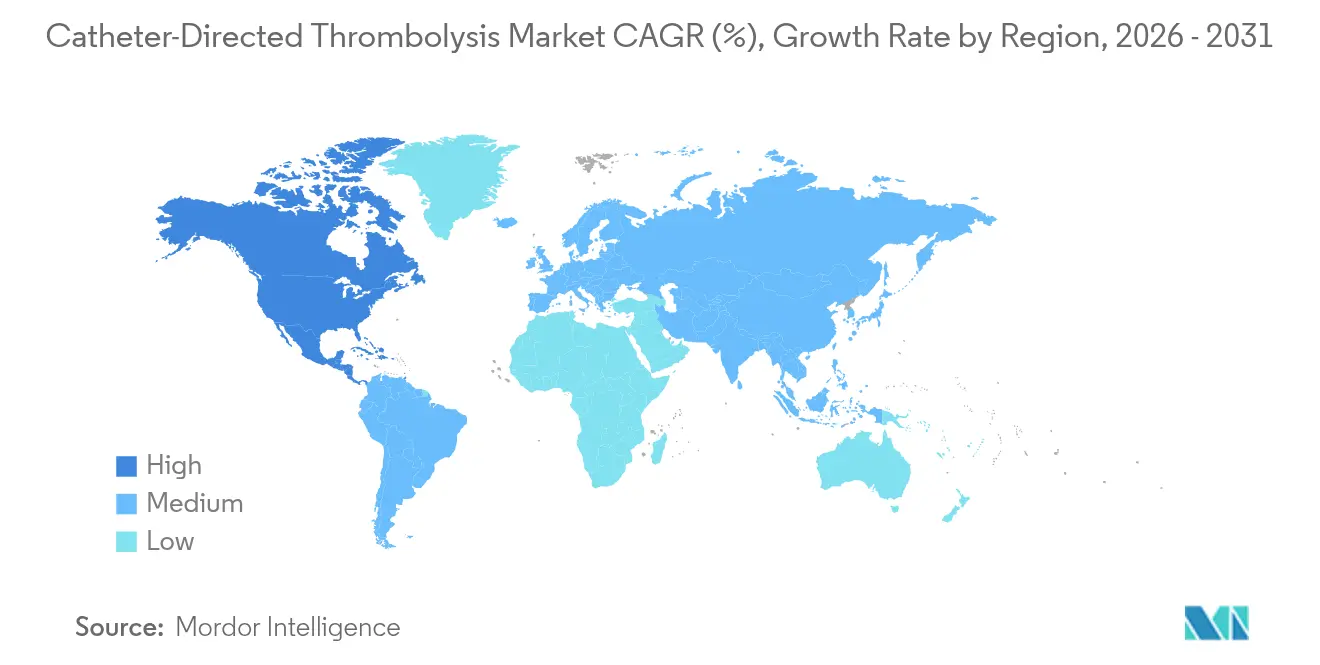

- Por geografia, a América do Norte deteve 41,95% da participação do mercado de trombólise dirigida por cateter em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trombólise Dirigida por Cateter

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento Global da Incidência de TEV e DAP | +1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Sistemas de Trombólise Dirigida por Cateter Farmacomecânica | +0.9% | América do Norte e UE como núcleo, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Aumento da Demanda Hospitalar por Atendimento Minimamente Invasivo de Embolia Pulmonar em Regime de Dia | +0.7% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Imagem Vascular Guiada por IA Melhorando o Sucesso dos Procedimentos | +0.5% | América do Norte, UE, Japão, com expansão para centros urbanos da APAC | Médio prazo (2 a 4 anos) |

| Modelos de Reembolso Baseados em Valor Favorecendo a Redução do Tempo de Internação em UTI | +0.8% | América do Norte como primário, UE como adoção secundária | Curto prazo (≤ 2 anos) |

| Revestimentos de Cateter de Nova Geração Reduzindo as Taxas de Reintervenção | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de TEV e DAP

A crescente prevalência do TEV — atualmente a terceira principal causa vascular de morte no mundo — intensifica a demanda por intervenções com cateter capazes de remover a carga de coágulos sem os riscos de sangramento sistêmico. O envelhecimento demográfico nos mercados desenvolvidos e as sequelas pró-trombóticas persistentes da COVID-19 amplificam os volumes de casos. Auditorias hospitalares situam a incidência de TEV entre 0,53% e 19,8% entre as internações por acidente vascular cerebral agudo, evidenciando uma margem considerável para procedimentos. Como a DAP frequentemente coexiste com o TEV, o uso em múltiplas indicações impulsiona o crescimento dos procedimentos, ancorando uma base de receita recorrente para o mercado de trombólise dirigida por cateter.

Adoção Rápida de Sistemas de Trombólise Dirigida por Cateter Farmacomecânica

As plataformas farmacomecânicas detinham 55,71% da participação do mercado de trombólise dirigida por cateter em 2024, combinando fragmentação mecânica com administração localizada de fármacos, reduzindo assim a dose lítica e o risco de sangramento. Os cateteres assistidos por ultrassom aumentam a penetração dos trombolíticos, enquanto os canais de aspiração evacuam os detritos em uma única passagem, reduzindo os tempos de procedimento. A tecnologia serve como ponte enquanto os dispositivos de trombectomia puramente mecânica finalizam seus ensaios clínicos fundamentais, sustentando o impulso de médio prazo para o mercado de trombólise dirigida por cateter.

Aumento da Demanda Hospitalar por Atendimento Minimamente Invasivo de Embolia Pulmonar em Regime de Dia

Hospitais em todo o mundo estão revisando os fluxos de atendimento para possibilitar a alta no mesmo dia em casos selecionados de embolia pulmonar, aliviando a pressão sobre os leitos e captando reembolsos ambulatoriais. Os gastos do Medicare com serviços em centros cirúrgicos ambulatoriais atingiram USD 6,1 bilhões em 2022, refletindo uma acentuada migração para o ambiente ambulatorial [1]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare 2024," medpac.gov. A trombólise por cateter, com recuperação mais rápida do que a lise sistêmica, alinha-se a esses objetivos de eficiência e estimula o crescimento incremental, particularmente em centros urbanos com unidades integradas de radiologia intervencionista.

Imagem Vascular Guiada por IA Melhorando o Sucesso dos Procedimentos

Ferramentas de aprendizado de máquina que sobrepõem fluoroscopia em tempo real com trajetórias preditivas de cateter reduzem a duração dos procedimentos e a exposição à radiação. Ensaios iniciais de controles robóticos de cateter relatam sucesso perfeito de navegação e uma redução de 18,38% nos ciclos de controle do operador, sinalizando ganhos futuros de produtividade. Fornecedores que incorporam módulos de IA diferenciam suas ofertas e asseguram precificação premium no mercado de trombólise dirigida por cateter.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Dispositivos e Medicamentos em Contextos de Baixa Renda | -0.8% | Mercados emergentes na APAC, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Capacidade Limitada de Radiologia Intervencionista Fora dos Centros de Primeiro Nível | -1.1% | Global, mais aguda em zonas rurais da América do Norte e regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Preocupações com Risco de Sangramento em Idosos com Polifarmácia | -0.6% | Mercados desenvolvidos com populações envelhecidas | Curto prazo (≤ 2 anos) |

| Crescente Concorrência de Dispositivos Exclusivamente de Trombectomia Mecânica | -0.9% | América do Norte e UE como primários, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Radiologia Intervencionista Fora dos Centros de Primeiro Nível

Apenas 58,5% das vagas independentes de residência em radiologia intervencionista foram preenchidas em 2024 nos Estados Unidos, revelando uma lacuna no pipeline que restringe diretamente o volume de procedimentos. Escassez comparável na França manteve a produção de trombectomia mecânica em 7.500 casos contra uma capacidade teórica de 20.500, um indicador dos gargalos da trombólise dirigida por cateter. Em hospitais rurais e mercados emergentes, a falta de especialistas força encaminhamentos ou atrasa o tratamento, reduzindo a adoção no mercado de trombólise dirigida por cateter.

Crescente Concorrência de Dispositivos Exclusivamente de Trombectomia Mecânica

O ensaio PEERLESS demonstrou que a trombectomia mecânica de grande calibre reduziu a deterioração clínica para 1,8% em comparação com 5,4% na trombólise por cateter, reduzindo o uso de UTI em mais da metade [2]Colégio Americano de Cardiologia, "Resultados do Ensaio PEERLESS," acc.org. Dispositivos que dispensam trombolíticos atraem centros cautelosos quanto ao sangramento em pacientes idosos ou em polifarmácia. À medida que os dados de registros confirmam a segurança, os pagadores podem favorecer soluções mais rápidas e sem medicamentos, pressionando os fluxos de receita tradicionais no mercado de trombólise dirigida por cateter.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Embolia Pulmonar Impulsiona os Volumes Atuais

A embolia pulmonar respondeu por 41,02% do tamanho do mercado de trombólise dirigida por cateter em 2025, refletindo sua natureza potencialmente fatal e a preferência pela lise direcionada de coágulos quando as opções sistêmicas são contraindicadas. Casos de alto risco tratados com regimes por cateter apresentaram mortalidade de 43% em comparação com 57% com oxigenação por membrana extracorpórea venoarterial isolada em 34 centros europeus. O crescente respaldo clínico mantém a demanda por procedimentos estável, mesmo com os sistemas mecânicos disputando participação de mercado.

A trombose venosa profunda (TVP) é o segmento de aplicação de crescimento mais rápido, expandindo-se a um CAGR de 6,05% até 2031, à medida que protocolos ambulatoriais e estratificação de risco refinada incentivam intervenções mais precoces. A ampliação do reembolso para procedimentos de TVP de membros inferiores, aliada ao aumento da prevalência de obesidade e câncer, amplia a base de pacientes. A menor acuidade permite que os ambientes ambulatoriais capturem volume incremental, auxiliando a penetração geográfica do mercado de trombólise dirigida por cateter.

Por Usuário Final: Hospitais Dominam Apesar do Crescimento dos Centros Cirúrgicos Ambulatoriais

Os hospitais retiveram 62,64% do tamanho do mercado de trombólise dirigida por cateter em 2025, graças ao acesso à UTI e ao suporte multidisciplinar. Casos complexos de embolia pulmonar e casos combinados arteriovenosos permanecem centrados nos hospitais. No entanto, os centros cirúrgicos ambulatoriais registraram um CAGR de 6,43% e estão posicionados para absorver casos eletivos de TVP, apoiados por aumentos de reembolso do CMS de 5% a 13% para procedimentos cardíacos entre 2020 e 2024.

A expansão dos centros cirúrgicos ambulatoriais obriga os fornecedores de dispositivos a simplificar os fluxos de trabalho e reduzir os períodos de observação. A utilização de UTI de 41,6% da trombectomia mecânica no PEERLESS versus 98,6% para a trombólise dirigida por cateter sugere protocolos que podem acelerar a migração para o ambiente ambulatorial. Com o tempo, a migração de volume poderá reequilibrar o mix de usuários finais no mercado de trombólise dirigida por cateter.

Por Técnica Trombolítica: Farmacomecânica Lidera a Inovação

Os sistemas farmacomecânicos capturaram 55,18% da participação do mercado de trombólise dirigida por cateter em 2025, combinando fragmentação, penetração por ultrassom e administração de fármacos. Sistemas como o AngioJet combinam jatos de solução salina pressurizada com aspiração simultânea e demonstram eficácia comparável à lise farmacológica isolada, utilizando doses menores de medicamento.

A trombólise por cateter tradicional, embora mais antiga, está acelerando a um CAGR de 6,83%, à medida que revestimentos ultra-hidrofílicos e superfícies com rede de heparina ampliam o desempenho antitrombótico por até 30 dias. A maior segurança apoia a retomada da adoção, especialmente em centros que preferem perfis de despesas de capital mais simples. A diversidade de técnicas sustenta uma concorrência saudável e amplia as opções dos clínicos no mercado de trombólise dirigida por cateter.

Análise Geográfica

A América do Norte deteve 41,95% do tamanho do mercado de trombólise dirigida por cateter em 2025, ancorada pela ampla cobertura de seguros, redes maduras de radiologia intervencionista e atividade constante de ensaios clínicos. O CMS dobrou os pagamentos para tomografia computadorizada cardiovascular e elevou os reembolsos cardíacos em centros cirúrgicos ambulatoriais, recompensando estruturalmente a adoção. No entanto, a escassez de mão de obra limita a penetração em centros suburbanos e rurais, impulsionando iniciativas de telementoria e modelos de referência em rede para maximizar a capacidade instalada.

A Europa representa um território maduro, mas com pressão de custos. O platô de trombectomia mecânica da França ilustra os gargalos do sistema que também prejudicam a trombólise dirigida por cateter. O endurecimento regulatório sob o Regulamento de Dispositivos Médicos eleva os custos de conformidade, mas, em última análise, favorece os fabricantes com maior capitalização. As aprovações de marcação CE para dispositivos como a plataforma CAVT da Penumbra confirmam um fluxo constante de pipeline, embora o escrutínio orçamentário possa limitar a precificação premium no mercado de trombólise dirigida por cateter.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,1%, impulsionada por melhorias de infraestrutura e crescente conscientização sobre TEV na China, no Japão e na Índia. As alianças de distribuição da Inari Medical e o reconhecimento da Penumbra sobre os obstáculos geopolíticos sinalizam tanto oportunidades quanto complexidades. Sistemas com engenharia de valor e faixas de preços modulares estão ganhando espaço à medida que os hospitais equilibram inovação com acessibilidade. A expansão da cobertura de seguros privados na Índia e as reformas de saúde universal na China posicionam a região como um motor de demanda fundamental para o mercado de trombólise dirigida por cateter.

Panorama regulatório

Nos Estados Unidos, a trombólise dirigida por cateter e os cateteres de trombólise mecânica relacionados são comumente regulamentados como dispositivos de Classe II sob a 21 CFR 870.5150. Isso normalmente exige a autorização FDA 510(k) e a conformidade com as diretrizes aplicáveis do FDA para cateteres intravasculares e pacotes de evidências clínicas e não clínicas de dispositivos de trombectomia/trombólise. À medida que os fabricantes adicionam recursos como controle de infusão, energia ultrassônica, módulos de aspiração ou sensoriamento hemodinâmico integrado, os requisitos se tornam mais rígidos em relação a testes de desempenho, rotulagem e evidências clínicas para apoiar o uso pretendido em indicações como embolia pulmonar e trombose venosa profunda.

Na Europa, os dispositivos são regidos pelo Regulamento de Dispositivos Médicos (UE) 2017/745, que eleva as expectativas de avaliação clínica e as obrigações de vigilância pós-comercialização. Isso pode aumentar o tempo e o custo da avaliação de conformidade por meio dos Organismos Notificados. Quando os sistemas incorporam substâncias medicinais ou são usados juntamente com medicamentos trombolíticos de maneiras que acionam considerações de combinação, as disposições do MDR (incluindo vias de consulta com autoridades de produtos medicinais) adicionam complexidade regulatória. Normas como a ISO 10555-1:2023 para cateteres intravasculares estéreis de uso único e a ISO 11070:2014 para introdutores/fios-guia permanecem âncoras importantes para a documentação técnica global e a gestão de riscos em todas as linhas de produtos.

Análise da cadeia de valor

A cadeia de valor da trombólise dirigida por cateter começa com matérias-primas e componentes, incluindo polímeros biocompatíveis, reforço metálico trançado ou enrolado, marcadores radiopacos e revestimentos que influenciam a rastreabilidade e a trombogenicidade. Fabricantes especializados de cateteres e parceiros terceirizados fornecem extrusão de eixo, trançamento, formação de ponta e submontagem. Os desenvolvedores de dispositivos então integram arquiteturas de infusão e, em algumas plataformas, modalidades complementares, como entrega assistida por ultrassom ou aspiração.

Sistemas de qualidade, verificação de biocompatibilidade e desempenho, e esterilização e embalagem validadas são fundamentais, e restrições de capacidade podem surgir quando montagens complexas exigem processos especializados e estruturas de fabricação centralizadas. No estágio posterior, a comercialização é impulsionada por vendas diretas e suporte clínico a sistemas hospitalares e redes integradas de atendimento, onde os comitês de compras cada vez mais preferem fornecedores capazes de agrupar equipamentos de capital (quando aplicável), consumíveis e treinamento em vários locais. A logística e o suporte de serviço se alinham com as equipes de radiologia intervencionista e vascular que realizam a trombólise dirigida por cateter em ambientes de cuidados agudos, enquanto os centros cirúrgicos ambulatoriais estão se tornando mais relevantes para intervenções venosas selecionadas de menor gravidade, aumentando a demanda por kits simplificados, prazos de entrega previsíveis e protocolos padronizados que reduzem a carga de observação e de pessoal.

Cenário Competitivo

O mercado de trombólise dirigida por cateter é moderadamente fragmentado, com conglomerados diversificados e inovadores especializados disputando participação. A aquisição de USD 1,26 bilhão da Silk Road Medical pela Boston Scientific e a compra de €760 milhões dos ativos de intervenção vascular da BIOTRONIK pela Teleflex ilustram uma corrida armamentista por escala tecnológica. A amplitude dos portfólios agora vai de balões com eluição de fármacos a consoles de navegação guiados por IA, conferindo aos fornecedores integrados vantagens de venda cruzada em contas-chave.

A evidência clínica é um diferenciador primordial. Os estudos PEERLESS e FLASH forneceram aos fornecedores de trombectomia mecânica dados de segurança convincentes, forçando os incumbentes da trombólise dirigida por cateter a enfatizar a relação custo-efetividade ou a versatilidade de dupla modalidade. Os depósitos de patentes em revestimentos hidrofílicos e superfícies com rede de heparina demonstram contínua pesquisa e desenvolvimento para melhorar a biocompatibilidade e reduzir a reintervenção, especialmente importante onde os pagadores vinculam o reembolso a resultados de longo prazo.

Entrantes menores exploram inovações focadas — como cateteres de aspiração para segmentos venosos distais — para conquistar nichos que os grandes players negligenciam. No entanto, muitos acabam entrando em discussões de parceria ou aquisição assim que os ensaios clínicos fundamentais validam o desempenho. A consolidação, portanto, deve continuar, aumentando gradualmente a concentração do mercado mesmo com a proliferação de novos dispositivos no mercado de trombólise dirigida por cateter.

Líderes do Setor de Trombólise Dirigida por Cateter

Boston Scientific Corporation

AngioDynamics, Inc.

Thrombolex

Medtronic Plc

Edwards Lifesciences Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O momento clínico e tecnológico está criando espaço para protocolos de trombólise dirigida por cateter e farmacomecânicos eficientes em termos de fluxo de trabalho, que reduzem o tempo de infusão e a utilização de UTI, particularmente para vias de embolia pulmonar de risco intermediário. A geração de evidências e o posicionamento em diretrizes são facilitadores práticos de demanda: as orientações de 2026 de grandes sociedades, incluindo AHA, ACC e SIR, reconhecem as abordagens dirigidas por cateter para embolia pulmonar de risco intermediário-alto e alto risco quando a fibrinólise sistêmica é contraindicada ou ineficaz. Os Padrões de Prática CIRSE de 2026 também validam a trombólise dirigida por cateter e a trombectomia mecânica como opções endovasculares estabelecidas. Isso permite a reformulação de vias hospitalares em direção a modelos de day-case e de internação mais curta, onde as plataformas de dispositivos competem em velocidade do procedimento, melhora hemodinâmica e dose lítica reduzida.

A inovação em nível de produto também está abrindo oportunidades de adoção em configurações de cateter voltadas para restrições de tempo e acesso em salas intervencionistas movimentadas. As autorizações FDA 510(k) no início de 2026 para dispositivos como o Cateter de Infusão Ajustável VariFuse da Argon Medical Devices e a configuração de cateter Versus da Liquet Medical destacam ciclos contínuos de renovação de plataformas, incluindo conceitos de ponta dupla/telescópicos projetados para o tratamento bilateral de embolia pulmonar e configurações orientadas para a medição da pressão da artéria pulmonar. Novos estudos clínicos em andamento, incluindo os preparativos do estudo-piloto de 2026 da Flow Medical (NCT07681154) em embolia pulmonar aguda de risco intermediário, ampliam a atividade de ensaios que pode expandir as bases de evidências e refinar a seleção de pacientes. Ao mesmo tempo, esses desenvolvimentos intensificam a concorrência com sistemas exclusivamente de trombectomia mecânica, à medida que pagadores e provedores comparam a utilização total de recursos.

Desenvolvimentos recentes do setor

- Abril de 2026: a Thrombolex anunciou o recrutamento do 100º paciente no estudo clínico RAPID-PE, que avalia seu Cateter Endovascular BASHIR usando um protocolo On-The-Table para embolia pulmonar de risco intermediário. O marco avança as evidências prospectivas sobre fluxos de trabalho de lise farmacomecânica projetados para evitar infusão prolongada após o procedimento. Também reforça o posicionamento da empresa junto a centros que priorizam o uso reduzido de UTI e maior rapidez no fluxo de atendimento.

- Junho de 2025: a AngioDynamics relatou o recrutamento do primeiro paciente no estudo clínico RECOVER-AV, que avalia o Sistema AlphaVac F1885 em embolia pulmonar de risco intermediário. O início de um programa de estudo dedicado ajuda a construir dados de segurança e eficácia específicos por indicação, que os comitês de compras exigem cada vez mais para uma adoção mais ampla. O estudo também apoia a diferenciação competitiva, à medida que as opções baseadas em cateter são comparadas com abordagens puramente mecânicas.

- Maio de 2024: a AngioDynamics anunciou a aprovação da Marca CE na Europa para o Sistema AlphaVac F1885, para remoção não cirúrgica de trombos ou êmbolos das artérias pulmonares. A autorização expandiu a presença comercial da empresa para intervenções de embolia pulmonar nos mercados da UE, operando sob as expectativas de evidência e vigilância da era MDR. Também aumentou a intensidade competitiva para hospitais que avaliam estratégias de remoção de coágulos baseadas em dispositivos e trombólise complementar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange procedimentos de trombólise dirigida por cateter (CDT), nos quais um cateter é utilizado para administrar medicamentos trombolíticos diretamente a um coágulo dentro de um vaso sanguíneo, incluindo abordagens farmacomecânicas dirigidas por cateter utilizadas na prática clínica.

Exclusões de escopo: são excluídos a trombólise sistêmica administrada sem orientação por cateter e os procedimentos autônomos de trombectomia mecânica que não incluem infusão local de medicamento lítico.

Visão geral da segmentação

- Por Aplicação

- Trombose Venosa Profunda

- Embolia Pulmonar

- Acidente Vascular Cerebral Isquêmico

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Por Técnica Trombolítica

- Trombólise Dirigida por Cateter (TDC)

- Trombólise Dirigida por Cateter Farmacomecânica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a definição do real pool de demanda por CDT, mapeando as condições de carga de coágulo e os ambientes de cuidado que efetivamente realizam esses procedimentos. Referenciamos sinais de saúde pública e utilização de fontes como CDC, NIH e periódicos clínicos indexados no PubMed, a OMS, e relatórios de pagadores e hospitais que indicam padrões de crescimento de procedimentos.

No lado da oferta e precificação, revisamos materiais regulatórios e de rotulagem públicos (incluindo comunicações de segurança do FDA e listagens de dispositivos), além de registros de empresas, apresentações a investidores e cobertura de imprensa confiável para entender onde a adoção está aumentando e como o mix terapêutico está mudando. Assinaturas pagas selecionadas para dados financeiros de empresas e bancos de dados de patentes foram usadas apenas para agilizar verificações cruzadas sobre exposição de receita e direção tecnológica. Os exemplos acima não são exaustivos, e muitas outras referências públicas e internas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas curtas com clínicos intervencionistas, administradores de laboratórios de cateterismo, distribuidores e gerentes de produto que observam o fluxo de procedimentos e o comportamento de compra em suas funções diárias. Buscamos cobertura nas principais geografias para que diferenças nas preferências de tratamento, força de reembolso e capacidade do local de atendimento pudessem ser refletidas, usando então essas informações para preencher lacunas nas taxas de adoção e na precificação típica (incluindo o que é agrupado versus faturado separadamente).

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 15% | APAC: 39% |

| Nível médio: 40% | Líderes funcionais/de unidade: 31% | EMEA: 36% |

| Empresas menores: 22% | Gerentes: 54% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem de pool de demanda top-down, na qual a epidemiologia e as taxas de casos tratados foram traduzidas em volumes prováveis de procedimentos de CDT por região, e então convertidas em valor usando uma lógica combinada de custo de procedimento e precificação de dispositivos e medicamentos. Para manter os totais realistas, corroboramos os resultados usando aproximações bottom-up seletivas, incluindo verificações de exposição de receita de fornecedores, faixas de preço médio de venda amostradas e feedback de canais sobre a movimentação anual de unidades, ajustando quando as duas visões não coincidiam.

As principais entradas usadas no modelo incluíram tendências de casos de TEV, EP e TVP, a proporção de pacientes elegíveis para manejo intervencionista, a capacidade de procedimentos em hospitais e centros ambulatoriais, a adoção de técnicas assistidas por ultrassom e farmacomecânicas, e o número típico de cateteres e descartáveis complementares usados por caso. A precificação foi tratada com cuidado, pois as cotações reais mudam conforme o momento das licitações e a contratação em pacotes, então usamos faixas e as convertemos em um ASP médio anual combinado por região antes de aplicar os volumes.

As previsões foram produzidas usando análise de cenários. O crescimento de procedimentos, o tom de reembolso e as restrições de pessoal intervencionista foram variados dentro de limites realistas e depois alinhados com o que especialistas descreveram como plausível nos próximos cinco anos. Onde faltavam sinais bottom-up para países menores, usamos taxas de penetração substitutas de mercados comparáveis com acesso a cuidados e dinâmicas de pagadores semelhantes, verificando novamente o gasto implícito por paciente tratado quanto à razoabilidade.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas verificações, para que os resultados permanecessem consistentes com a atividade clínica real e o comportamento de compra. Comparamos os resultados do modelo com sinais independentes, como mudanças no mix de procedimentos discutidas na literatura clínica, direção de gastos em saúde a nível de país e marcos regulatórios e de rotulagem publicamente visíveis, sinalizando anomalias para revisão.

Antes da aprovação final, o modelo e as premissas passam por uma revisão analítica em etapas. Qualquer grande variação por região desencadeia um novo contato com fontes primárias selecionadas para confirmar se a lacuna é impulsionada por preço, adoção ou limites de definição. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças em diretrizes, atualizações de reembolso ou aprovações de produtos notáveis. Imediatamente antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual disponível.

Dimensionamento do Mercado de Trombólise Dirigida por Cateter da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para trombólise dirigida por cateter frequentemente não coincidem, pois diferentes grupos fazem escolhas distintas sobre o que é contado como valor de CDT e como traduzem a atividade de procedimentos em valores monetários. As diferenças geralmente decorrem dos limites de escopo, do tratamento de precificação e do momento do ano-base usado para o tratamento de moeda e inflação.

Um grande fator de discrepância aqui é a frequência com que as premissas de ASP são atualizadas, e se as taxas de câmbio são obtidas a partir de uma média anual consistente. Como cateteres e descartáveis complementares têm preços desiguais entre regiões e contratos, pontos de preço mais antigos podem ser transportados incorretamente. Ao atualizar as entradas de precificação e o momento do câmbio para uma janela anual consistente, e depois verificar novamente o gasto implícito por procedimento em relação ao feedback de entrevistas, a Mordor Intelligence reduz o desvio que pode surgir quando pontos de preço mais antigos são transportados sem uma nova rodada de validação.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 538,52 milhões de USD (2026) | |

| Consultoria Global A | 565,94 milhões de USD (2025) | Utiliza um ano-base diferente e pode aplicar um limite de gasto mais amplo em torno dos cuidados de CDT, o que pode alterar os totais quando o momento cambial e a precificação em pacotes não são normalizados da mesma forma. |

| Editora do Setor B | 540,09 milhões de USD (2026) | Parece incluir um conjunto mais amplo de elementos de sistema e modos de entrega em algumas definições, de modo que o escopo de dispositivos e complementos incluído pode ser levemente diferente mesmo quando o ano-base coincide. |

No geral, a dispersão é explicada por uma combinação de momento temporal e do que é contado dentro da cesta de gastos de CDT, além de como os preços são transportados ao longo da previsão. Nossa abordagem mantém a estimativa rastreável em relação aos volumes de casos tratados e a uma construção de ASP claramente declarada, e então verifica o resultado em relação a sinais clínicos de adoção e compra, para que o número final permaneça prático de usar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Trombólise Dirigida por Cateter?

O mercado de trombólise dirigida por cateter é estimado em USD 538,52 milhões em 2026 e tem previsão de atingir USD 704,63 milhões até 2031, a um CAGR de 5,52%.

Quem são os principais players do Mercado de Trombólise Dirigida por Cateter?

Boston Scientific Corporation, AngioDynamics, Inc., Thrombolex, Medtronic Plc e Edwards Lifesciences Corporation são as principais empresas que operam no Mercado de Trombólise Dirigida por Cateter.

Qual é a região de crescimento mais rápido no Mercado de Trombólise Dirigida por Cateter?

A Ásia-Pacífico lidera com um CAGR projetado de 7,1%, à medida que China, Japão e Índia aumentam os volumes de procedimentos e expandem a capacidade intervencionista.

Qual área de aplicação gera atualmente a maior receita?

A embolia pulmonar ocupa a primeira posição, respondendo por 41,02% da receita de 2025 no mercado de trombólise dirigida por cateter.

Página atualizada pela última vez em: