Tamanho e Participação do Mercado de Medicamentos Antiplaquetários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

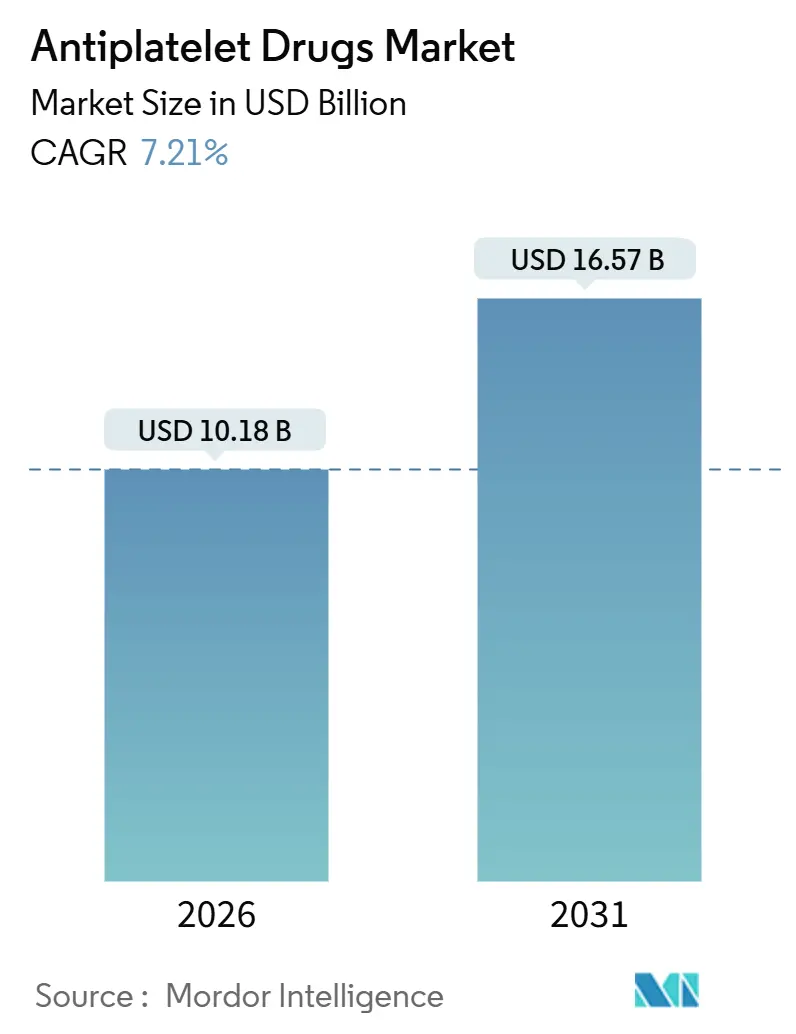

| Tamanho do Mercado (2026) | 10.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

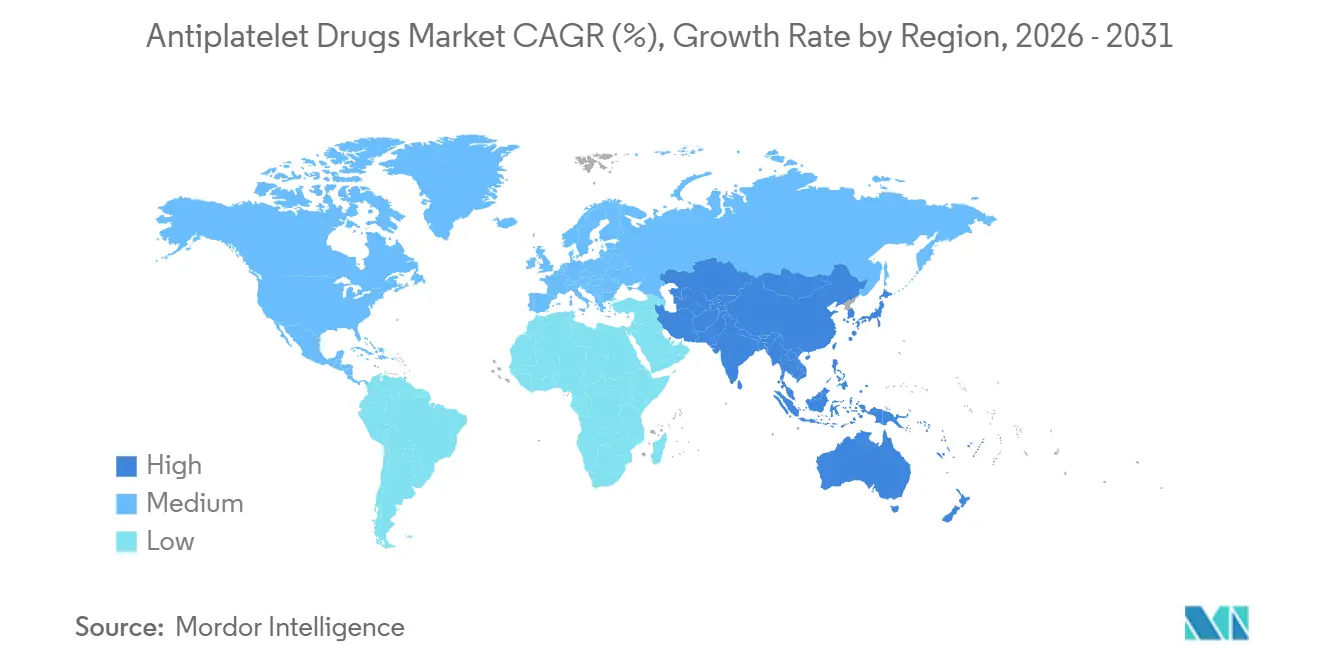

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

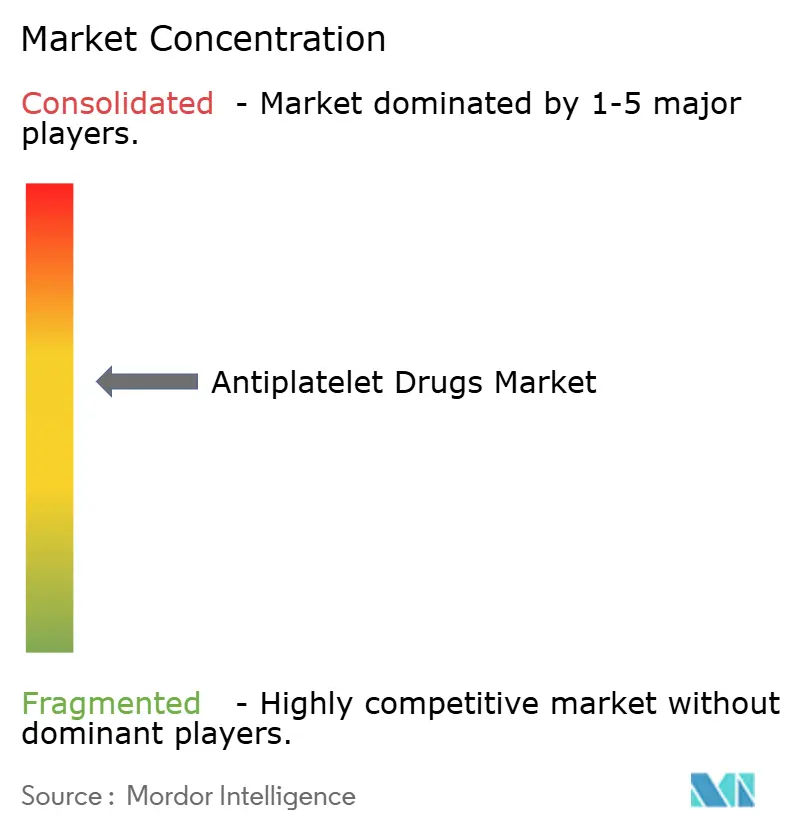

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antiplaquetários por Mordor Intelligence

O tamanho do Mercado de Medicamentos Antiplaquetários é estimado em USD 10,18 bilhões em 2026, e espera-se que atinja USD 16,57 bilhões até 2031, a um CAGR de 7,21% durante o período de previsão (2026-2031).

O crescimento robusto está ancorado em três forças estruturais: aumento da mortalidade cardiovascular, uso mais amplo de inibidores de P2Y12 potentes endossados por diretrizes e rápida expansão da capacidade de intervenção coronária percutânea (ICP) em economias emergentes. As tendências paralelas incluem o envelhecimento da população que intensifica o risco trombótico, a aceitação por parte dos pagadores da terapia antiplaquetária dupla potente e os investimentos dos fabricantes em formulações direcionadas etnicamente que abordam a variação na resposta ao medicamento impulsionada pelo genótipo. A estratégia competitiva agora depende de equilibrar eficácia superior com risco de sangramento, expandir portfólios injetáveis para cuidados agudos e aproveitar plataformas digitais de adesão para prolongar a duração da terapia. Há abundância de oportunidades na Europa Central e Oriental, América Latina e Sudeste Asiático, onde a penetração da ICP fica aquém dos benchmarks de países de alta renda. Ao mesmo tempo, os ventos contrários decorrem de preocupações com sangramento grave e da substituição de anticoagulantes orais diretos em pacientes com fibrilação atrial. Ao longo do horizonte de previsão, espera-se que o mercado de medicamentos antiplaquetários permaneça orientado por volume, mas competitivo em preço, à medida que o ticagrelor genérico e os biossimilares domésticos de P2Y12 corroem as margens das marcas na Ásia e na Europa.

Principais Conclusões do Relatório

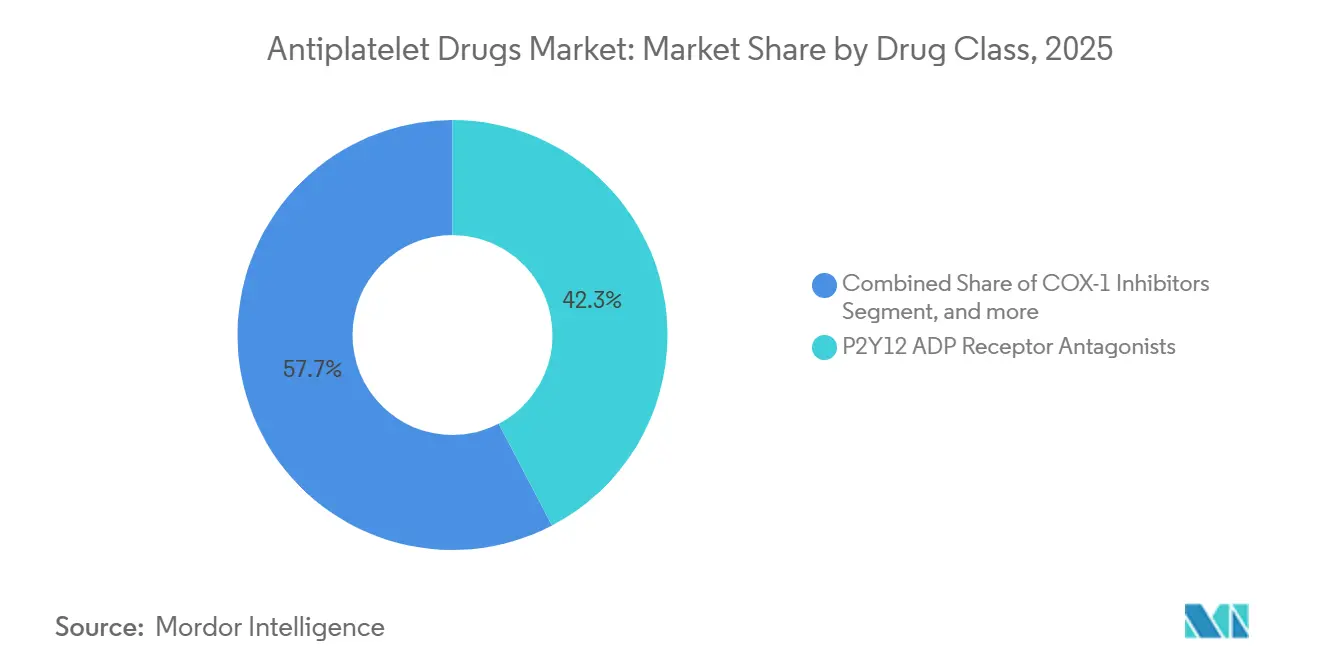

- Por classe de medicamento, os inibidores de P2Y12 lideraram com 42,34% de participação no mercado de medicamentos antiplaquetários em 2025; os agentes glicoproteína IIb/IIIa têm previsão de expansão a um CAGR de 9,54% até 2031.

- Por aplicação, o infarto do miocárdio representou 36,54% do mercado de medicamentos antiplaquetários em 2025, enquanto a demanda por ICP avança a um CAGR de 9,43% até 2031.

- Por via de administração, as formulações orais representaram 72,34% da participação na receita em 2025; os injetáveis têm projeção de crescimento a um CAGR de 9,76% até 2031.

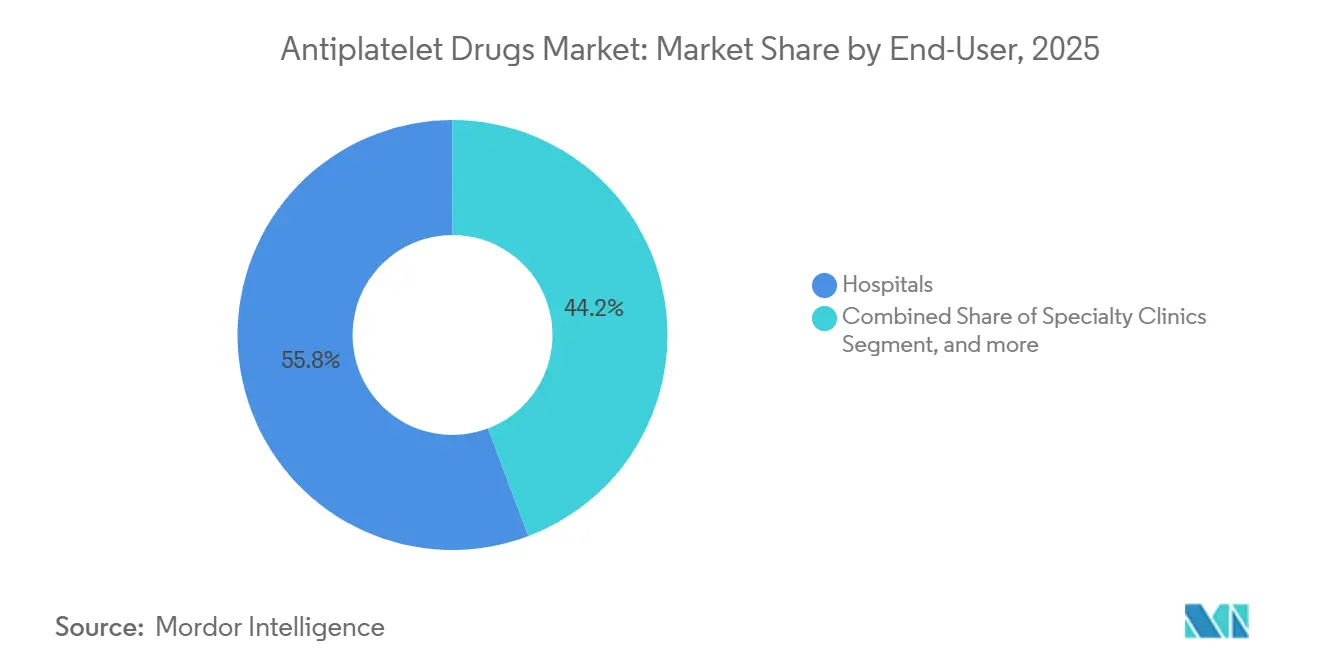

- Por usuário final, os hospitais representaram 55,76% do volume global em 2025, enquanto os ambientes de cuidados domiciliares crescem a um CAGR de 10,54%.

- Por geografia, a América do Norte representou 43,12% da receita global em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,43%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Antiplaquetários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças Cardiovasculares | +1.8% | Global, com pressão aguda no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Rápido Crescimento da População Geriátrica | +1.5% | América do Norte, Europa, Japão; emergindo na China | Longo prazo (≥ 4 anos) |

| Adoção Orientada por Diretrizes da Terapia Antiplaquetária Dupla | +1.3% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Proliferação de Intervenções Coronárias Percutâneas | +1.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e América Latina | Médio prazo (2-4 anos) |

| Expansão da Terapia Personalizada Guiada por Testes de Função Plaquetária | +0.7% | América do Norte, centros europeus selecionados | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Inibidores Orais de P2Y12 Direcionados Etnicamente | +0.6% | Leste Asiático (China, Japão, Coreia do Sul), Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Cardiovasculares

A mortalidade cardiovascular atingiu 19,8 milhões de mortes em 2022, das quais a doença cardíaca isquêmica contribuiu com 9 milhões, reforçando a necessidade de terapia de prevenção secundária em todo o mundo. Os países de baixa e média renda agora respondem por 80% dessas fatalidades, mas a cobertura antiplaquetária permanece abaixo de 30% dos pacientes elegíveis, sustentando uma demanda não atendida considerável no Sul da Ásia e na África Subsaariana. O Plano de Ação Global 2025 da Organização Mundial da Saúde visa 50% de cobertura antiplaquetária até 2030, uma meta que requer o início da terapia para 200 milhões de pacientes adicionais. Os governos da Índia, Nigéria e Indonésia responderam com licitações de aquisição que favorecem o clopidogrel genérico, expandindo o grupo de pacientes elegíveis para tratamento enquanto desafiam os preços das marcas. Os fabricantes, portanto, enfrentam um imperativo duplo: manter volumes de oferta abundantes e desenvolver formulações otimizadas em custo para sistemas de saúde com orçamento limitado.

Rápido Crescimento da População Geriátrica

Adultos com 65 anos ou mais apresentam reatividade plaquetária três vezes maior e risco trombótico cinco vezes maior em comparação com coortes mais jovens, posicionando-os como usuários primários de terapia antiplaquetária crônica[1]Nações Unidas, "Envelhecimento da População Mundial 2024," un.org. As Nações Unidas projetam que 1,6 bilhão de pessoas estarão nessa faixa etária até 2050, com o crescimento mais acentuado no Leste Asiático e no Sul da Europa. O Japão ilustra o desafio: pacientes com mais de 75 anos representaram 68% das internações por síndrome coronária aguda em 2024, mas a dose padrão de ticagrelor aumentou as complicações hemorrágicas em 40%, levando à adoção de regimes de dose reduzida. Dinâmicas semelhantes na China e na Itália estão impulsionando pesquisas sobre comprimidos de dose mais baixa, triagem genotípica e testes de função plaquetária para personalizar a intensidade da terapia. A crescente base de idosos, portanto, expande a demanda, mas amplifica o escrutínio de segurança.

Adoção Orientada por Diretrizes da Terapia Antiplaquetária Dupla

A diretriz ACC/AHA/SCAI de 2025 conferiu ao ticagrelor ou prasugrel o status de Classe I para pacientes com síndrome coronária aguda submetidos a ICP, relegando o clopidogrel a uma opção de reserva. Os formulários hospitalares dos EUA rapidamente se alinharam: o ticagrelor ocupou 61% das prescrições pós-ICP em 2025, ante 42% dois anos antes. As diretrizes europeias espelharam essa prioridade para pacientes com diabetes e doença multivascular, embora os pagadores nacionais tenham retardado a implementação por meio de regras de terapia escalonada. Consequentemente, a América do Norte e a Escandinávia exibem adoção rápida, enquanto o Sul e o Leste da Europa ficam para trás em até dois anos. No geral, o reforço das diretrizes sustenta os segmentos premium, mas intensifica o escrutínio dos pagadores sobre o risco de sangramento e o impacto orçamentário.

Expansão da Terapia Personalizada Guiada por Testes de Função Plaquetária

Ensaios no ponto de atendimento, como o VerifyNow e a tromboelastografia, revelaram que 28% dos pacientes tratados com clopidogrel apresentam alta reatividade plaquetária em tratamento, com um aumento de 2,3 vezes no risco de infarto do miocárdio recorrente[2]Journal of the American College of Cardiology, "Estudo de Alta Reatividade Plaquetária em Tratamento," jacc.org. Quatorze centros acadêmicos dos EUA integraram testes de rotina em 2025, escalando os não respondedores para ticagrelor ou prasugrel. A modelagem econômica mostra que prevenir um único infarto do miocárdio recorrente compensa o custo de USD 150 a USD 300 dos testes. Persistem barreiras, incluindo a ausência de pontos de corte padronizados e reembolso fragmentado, mas espera-se que a adoção cresça à medida que as diretrizes evoluam e os custos dos dispositivos caiam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Eventos Hemorrágicos Graves | -1.4% | Global, agudo em populações idosas (América do Norte, Europa, Japão) | Médio prazo (2-4 anos) |

| Alto Custo dos Novos Agentes Antiplaquetários | -1.1% | Países de baixa e média renda (África Subsaariana, Sul da Ásia, América Latina) | Longo prazo (≥ 4 anos) |

| Polimorfismos Genéticos que Limitam a Responsividade ao Medicamento | -0.6% | Leste Asiático, Oriente Médio, subgrupos europeus selecionados | Médio prazo (2-4 anos) |

| Tendência de Substituição por Anticoagulantes Orais Diretos | -0.8% | América do Norte, Europa Ocidental (coortes com fibrilação atrial) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Eventos Hemorrágicos Graves

O sangramento do tipo BARC 3 ou 5 afeta 2% a 4% dos usuários de ticagrelor ou prasugrel a cada ano, em comparação com 1,5% a 2,5% para o clopidogrel, intensificando a preocupação dos clínicos com pacientes idosos. Uma metanálise de 2024 mostrou que cada ano acima dos 75 anos aumenta o risco de sangramento em 8%. Os centros europeus mitigam isso trocando pacientes estáveis de agentes potentes para clopidogrel após 3 meses, reduzindo pela metade os sangramentos graves sem aumentar os eventos trombóticos. A comunicação de segurança da FDA dos EUA de 2025 destacou o risco de hemorragia intracraniana em adultos com mais de 80 anos e incentivou durações de terapia mais curtas[3]Agência de Alimentos e Medicamentos dos EUA, "Comunicação de Segurança sobre Terapia Antiplaquetária," fda.gov. Para preservar a participação, os fabricantes estão testando comprimidos de dose reduzida e combinações fixas com inibidores da bomba de prótons.

Alto Custo dos Novos Agentes Antiplaquetários

Os preços de varejo mensais de USD 300 a USD 400 para ticagrelor ou prasugrel os tornam inacessíveis em muitos ambientes de baixa renda, onde os pacientes frequentemente pagam 40% a 70% dos custos de farmácia do próprio bolso. A autoridade de preços da Índia limitou o ticagrelor de marca a INR 1.200 (USD 14) em 2024, forçando as empresas a se voltarem para parcerias com genéricos. Na África Subsaariana, mesmo o clopidogrel a USD 5 por mês está além do alcance da maioria dos sobreviventes pós-infarto do miocárdio, levando a altas taxas de descontinuação. As análises de custo-efetividade excedem USD 150.000 por QALY nesses ambientes, levando os pagadores a restringir o reembolso às coortes de maior risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores Potentes de P2Y12 Dominam a Receita Enquanto os Agentes IIb/IIIa Aceleram

Os antagonistas de P2Y12 detinham 42,34% da receita de 2025, sublinhando seu enraizamento nos cuidados pós-infarto do miocárdio e pós-ICP. A diretriz ACC/AHA de 2025 impulsionou o ticagrelor e o prasugrel à frente do clopidogrel, solidificando sua liderança. Em contraste, os inibidores de glicoproteína IIb/IIIa, embora menores em valor absoluto, têm projeção de crescimento a um CAGR de 9,54% à medida que os intervencionistas dependem da dosagem de resgate durante ICP complexas. Os inibidores de COX-1 permanecem fundamentais, mas comoditizados, limitando o potencial de crescimento. O tamanho do mercado de medicamentos antiplaquetários para agentes glicoproteína IIb/IIIa tem projeção de expansão a um CAGR de 9,54% entre 2026 e 2031, superando todas as outras classes. A dinâmica competitiva está mudando: o ticagrelor genérico capturou 22% do volume europeu até 2025, corroendo a participação das marcas mesmo com novos entrantes aguardando aprovação.

A composição por classe de medicamento continuará evoluindo à medida que os hospitais avaliam o risco de sangramento em relação ao benefício isquêmico. O setor de medicamentos antiplaquetários segmenta cada vez mais a intensidade da terapia por genótipo e propensão ao sangramento, um padrão que provavelmente se acelerará quando os estudos de otimização de dose em andamento apresentarem resultados em 2027.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Prescrições Vinculadas à ICP Superam a Manutenção do Infarto do Miocárdio

O infarto do miocárdio representou 36,54% da receita em 2025, mas as aplicações de ICP estão crescendo a um CAGR de 9,43% à medida que a revascularização por cateter se torna o padrão global. Na China, o crescimento anual de 12% nos procedimentos de ICP se traduz diretamente em maiores volumes de terapia antiplaquetária dupla. A participação no mercado de medicamentos antiplaquetários para prescrições relacionadas à ICP tem projeção de atingir 40% até 2031. Embora a trombose arterial e a prevenção de acidente vascular cerebral permaneçam importantes, seu crescimento mais lento reflete a limitada evolução das diretrizes. O potencial futuro reside nas intervenções de oclusão total crônica e na revascularização da artéria periférica, ambas as quais prolongam a duração da terapia dupla.

Os mercados emergentes demonstram a rampa mais acentuada à medida que fazem a transição de trombolíticos para ICP. Cada ganho procedural aumenta a demanda por doses de ataque potentes nos departamentos de emergência, reforçando a sinergia injetável e oral dentro do canal hospitalar.

Por Via de Administração: Formulações Orais Comandam a Escala, Injetáveis Fornecem Flexibilidade Aguda

Os medicamentos orais conquistaram 72,34% da receita de 2025 por meio do uso ambulatorial crônico. No entanto, os injetáveis têm previsão de crescimento a um CAGR de 9,76% com base em novos formatos de seringa de eptifibatida que reduzem o tempo de preparação em 40% e minimizam erros de dosagem, tornando-os práticos para hospitais comunitários. O mercado de medicamentos antiplaquetários para injetáveis deve atingir USD 3,2 bilhões até 2031, impulsionado pelo crescimento de procedimentos complexos de ICP. A descontinuação oral permanece problemática — até 40% dos pacientes interrompem a terapia precocemente — portanto, ferramentas digitais de adesão e programas de reabastecimento automático de farmácias online devem mitigar o desgaste.

Por Usuário Final: Hospitais Detêm a Maior Participação, Cuidados Domiciliares Crescem Mais Rapidamente

Os hospitais consumiram 55,76% do volume em 2025, refletindo o início da terapia durante eventos agudos. As clínicas especializadas gerenciam a titulação de dose, enquanto os ambientes de cuidados domiciliares, auxiliados pela telemedicina e testes remotos de função plaquetária, estão escalando a um CAGR de 10,54%. Com o tempo, o tamanho do mercado de medicamentos antiplaquetários que flui pelos cuidados domiciliares está prestes a rivalizar com os canais de clínicas à medida que o reembolso do monitoramento remoto se expande nos Estados Unidos, na Escandinávia e no Japão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Farmácias Hospitalares Lideram, Plataformas Online Ampliam o Acesso

As farmácias hospitalares geraram 58,65% do volume de dispensação em 2025. No entanto, as farmácias online estão crescendo a um CAGR de 10,45% após os reguladores permitirem que suprimentos de 90 dias de medicamentos cardiovasculares fossem enviados diretamente aos pacientes. As regras de e-farmácia transfronteiriças na União Europeia agora permitem que consumidores poloneses e romenos adquiram ticagrelor de menor custo em sites alemães ou holandeses, intensificando a concorrência de preços.

Análise Geográfica

A América do Norte capturou 43,12% da receita de 2025, impulsionada por altos volumes de ICP, cobertura irrestrita do Medicare para ticagrelor e forte adesão às diretrizes. Os Estados Unidos respondem por 85% das vendas regionais, enquanto o Canadá e o México crescem de forma constante à medida que os formulários ampliam o acesso. A pressão dos pagadores para conter os custos de sangramento incentiva a redução para clopidogrel em idosos frágeis, mas contagens robustas de procedimentos mantêm os volumes absolutos elevados.

A Europa ocupa o segundo lugar, mas as políticas nacionais dos pagadores fragmentam seu cenário. A Alemanha e o Reino Unido mostram alto consumo per capita devido a densas redes de laboratórios de cateterismo — a Alemanha realizou 5.200 ICPs por milhão de habitantes versus uma média continental de 2.383,9 em 2022. O Sul e o Leste da Europa avançam mais lentamente devido a mandatos de terapia escalonada, embora a aprovação da EMA do ticagrelor genérico e a legislação de e-farmácia transfronteiriça estejam reduzindo as lacunas.

A Ásia-Pacífico apresenta a perspectiva mais rápida com um CAGR de 8,43%. Os 1,1 milhão de ICPs da China em 2024 ancoram a escala regional, auxiliados por reformas de financiamento que reduziram os copagamentos dos pacientes para 30%. O aumento anual de 18% nas ICPs da Índia amplia a penetração além das cidades de primeiro nível por meio de laboratórios de cateterismo móveis. O Japão, com uma participação de 72% do ticagrelor no segmento pós-ICP, exemplifica a substituição orientada por genótipo do clopidogrel. O Sudeste Asiático permanece sensível ao preço, mas biossimilares domésticos e licitações governamentais prometem uma atualização gradual dos regimes apenas com aspirina.

O Oriente Médio e África e a América do Sul ficam atrás em tamanho absoluto, mas ganham impulso à medida que os programas cardiovasculares se expandem e os grupos de aquisição negociam descontos por volume para genéricos. O Brasil e a Arábia Saudita estão financiando novos laboratórios de cateterismo, garantindo uma absorção constante de produtos orais e injetáveis.

Cenário Competitivo

O campo é moderadamente concentrado: AstraZeneca, Sanofi e Eli Lilly detêm coletivamente cerca de 55% das vendas de marcas, enquanto dezenas de fabricantes de genéricos fragmentam os volumes de clopidogrel e ticagrelor. O Brilinta da AstraZeneca gerou USD 1,5 bilhão em vendas em 2024, apoiado por dados de desfechos e extensões de indicação. No entanto, os genéricos europeus reduziram 22% do volume em 2025, cortando os preços médios de venda em 60%. O clopidogrel outrora carro-chefe da Sanofi caiu para USD 400 milhões em receita à medida que os mercados maduros perderam a patente, embora o valor da marca preserve a participação em partes da África e do Sul da Ásia. O prasugrel da Eli Lilly é indicado para pacientes de alto risco em ICP, mas permanece limitado pelo risco de sangramento.

Os espaços em branco incluem inibidores de P2Y12 adaptados ao genótipo, combinações fixas que mitigam o sangramento gastrointestinal e ecossistemas digitais de adesão. O depósito de patente de 2025 da Hanmi Pharmaceutical para um comprimido de ticagrelor-esomeprazol representa um desses nichos. A integração dispositivo-medicamento também está avançando: a colaboração de 2024 entre AstraZeneca e Medtronic incorporou alertas de adesão ao Brilinta em monitores implantáveis, reduzindo as descontinuações em 12% ao longo de 6 meses. A entrada no mercado de ticagrelor biossimilar na China, Índia e União Europeia intensificará a pressão de preços, mas aumentará as populações totais tratadas.

Líderes do Setor de Medicamentos Antiplaquetários

AstraZeneca

Lilly

Sanofi

Bristol-Myers Squibb Company

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Concept Medical Inc. anunciou o registro bem-sucedido dos primeiros pacientes no ensaio STARS DAPT, um estudo que avalia um stent eluidor de nanocarreador à base de sirolimus sem polímero para pacientes com STEMI. Este marco representa um passo fundamental no teste da eficácia da nova tecnologia de liberação de medicamentos. O ensaio visa comparar a terapia antiplaquetária dupla curta com o tratamento convencional.

- Outubro de 2024: A União Europeia harmonizou as regras de e-farmácia transfronteiriças, permitindo que consumidores sensíveis ao preço adquiram medicamentos antiplaquetários de estados membros de menor custo

Escopo do Relatório Global do Mercado de Medicamentos Antiplaquetários

De acordo com o escopo do relatório, os medicamentos antiplaquetários são medicamentos que impedem as células sanguíneas (plaquetas) de se aglomerarem para formar coágulos. Eles são usados principalmente para reduzir o risco de ataque cardíaco, acidente vascular cerebral e outros eventos cardiovasculares. Exemplos comuns incluem aspirina, clopidogrel e ticagrelor.

O Mercado de Medicamentos Antiplaquetários é Segmentado por Classe de Medicamento (Inibidores de COX-1, Antagonistas do Receptor ADP P2Y12, Inibidores de Glicoproteína IIb/IIIa, Inibidores de Fosfodiesterase e Antagonistas de PAR-1), Aplicação (Infarto do Miocárdio, Intervenções Coronárias Percutâneas, Trombose Arterial e Outras Aplicações), Via de Administração (Oral e Injetável), Usuário Final (Hospitais, Clínicas Especializadas, Cuidados Domiciliares e Outros Usuários Finais), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Inibidores de COX-1 |

| Antagonistas do Receptor ADP P2Y12 |

| Inibidores de Glicoproteína (GP) IIb/IIIa |

| Inibidores de Fosfodiesterase (PDE) |

| Antagonistas de PAR-1 |

| Infarto do Miocárdio |

| Intervenções Coronárias Percutâneas |

| Trombose Arterial |

| Outras Aplicações |

| Oral |

| Injetável |

| Hospitais |

| Clínicas Especializadas |

| Cuidados Domiciliares |

| Outros Usuários Finais |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores de COX-1 | |

| Antagonistas do Receptor ADP P2Y12 | ||

| Inibidores de Glicoproteína (GP) IIb/IIIa | ||

| Inibidores de Fosfodiesterase (PDE) | ||

| Antagonistas de PAR-1 | ||

| Por Aplicação | Infarto do Miocárdio | |

| Intervenções Coronárias Percutâneas | ||

| Trombose Arterial | ||

| Outras Aplicações | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global por medicamentos antiplaquetários em 2026?

O tamanho do mercado de medicamentos antiplaquetários é de USD 10,18 bilhões em 2026 e tem previsão de crescimento a um CAGR de 7,21% até 2031.

Qual classe de medicamento está se expandindo mais rapidamente até 2031?

Os inibidores de glicoproteína IIb/IIIa têm projeção de crescimento a um CAGR de 9,54% à medida que os cardiologistas intervencionistas os utilizam durante ICPs complexas.

Por que a Ásia-Pacífico é o segmento regional de crescimento mais rápido?

A crescente carga cardiovascular, a expansão da capacidade de ICP e o lançamento de biossimilares de ticagrelor de menor custo impulsionam um CAGR de 8,43% na Ásia-Pacífico.

Qual é a principal preocupação de segurança que limita a adoção de P2Y12 potentes?

O sangramento grave, especialmente em pacientes com mais de 75 anos, limita o uso a longo prazo de ticagrelor e prasugrel.

Como as farmácias online estão influenciando a adesão à terapia?

Mudanças regulatórias que permitem suprimentos de 90 dias por correio e modelos de assinatura de fornecedores como a Amazon reduziram as doses perdidas em 15%.

Quais empresas lideram em receita de marcas?

AstraZeneca, Sanofi e Eli Lilly juntas detêm aproximadamente 55% das vendas de marcas, com o Brilinta da AstraZeneca contribuindo com a maior participação.

Página atualizada pela última vez em: