Tamanho e Participação do Mercado de Hidrocortisona

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

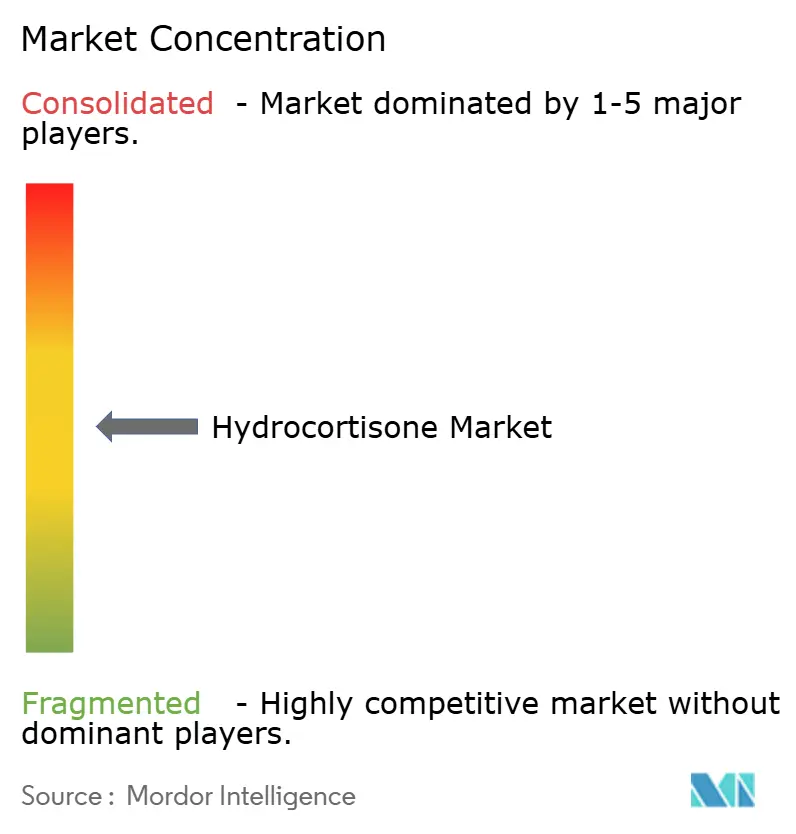

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidrocortisona por Mordor Intelligence

O tamanho do Mercado de Hidrocortisona está projetado para expandir de USD 1,76 bilhão em 2025 e USD 1,82 bilhão em 2026 para USD 2,25 bilhões até 2031, registrando um CAGR de 4,28% entre 2026 e 2031.

A demanda permanece ancorada pelo seu status de medicamento essencial, pelo uso estabelecido na insuficiência adrenocortical e pela ampla dependência em dermatologia para cuidados tópicos de baixa potência, que juntos preservam volumes de base nos canais público e privado. A pressão competitiva persiste à medida que as opções poupadoras de esteroides ganham força nas doenças inflamatórias moderadas a graves e à medida que os reguladores intensificam as ações de segurança relacionadas à abstinência de esteroides tópicos, o que em conjunto modera o potencial de crescimento de longo prazo, mesmo que os protocolos de cuidados agudos sustentem o uso parenteral. Os fabricantes concentram-se em ferramentas diferenciadas de entrega e prontidão para emergências a fim de proteger as margens em nichos selecionados dentro do mercado de hidrocortisona, de outra forma comoditizado.[1]Addison's Disease Self-Help Group, "Notificação de Fornecimento de Injeção de Hidrocortisona," ADSHG

Principais Conclusões do Relatório

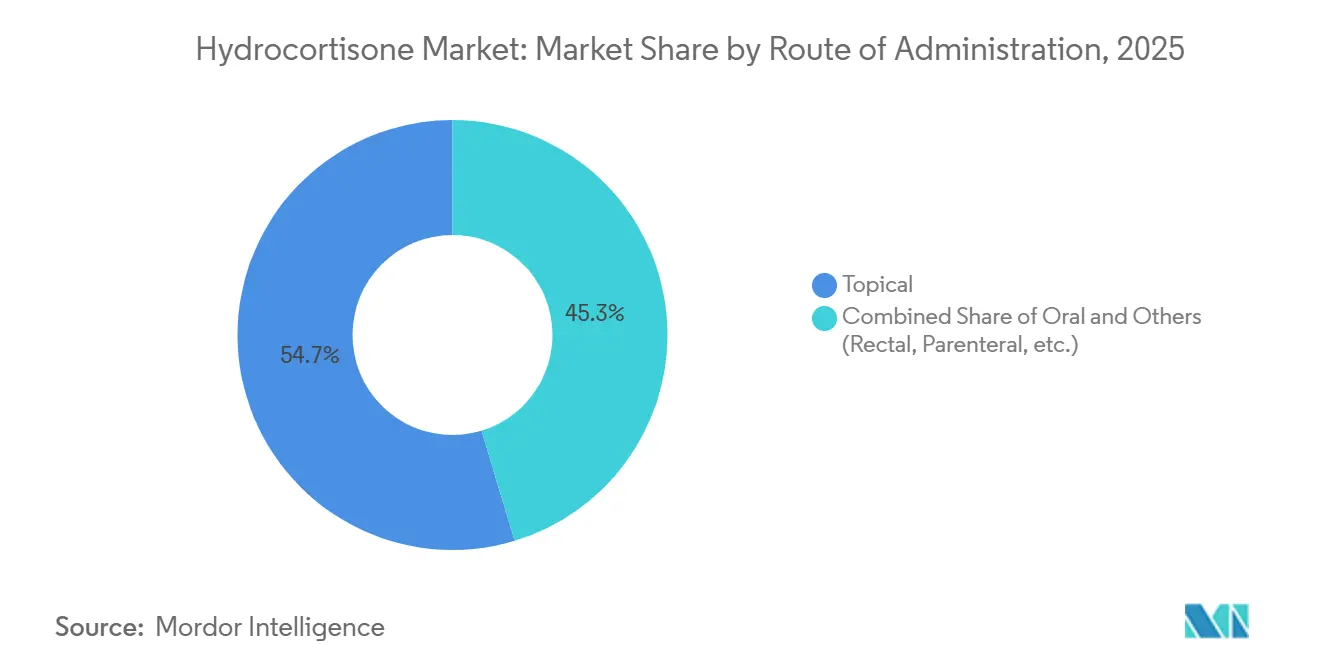

Por via de administração, a entrega tópica liderou com 54,68% de participação na receita em 2025, enquanto as formulações orais estão projetadas para registrar o crescimento mais rápido a um CAGR de 5,98% até 2031.

Por tipo de prescrição, a disponibilidade sem receita médica (OTC) deteve 57,88% de participação em 2025, e os canais de prescrição médica estão previstos para crescer a um CAGR de 6,34% até 2031.

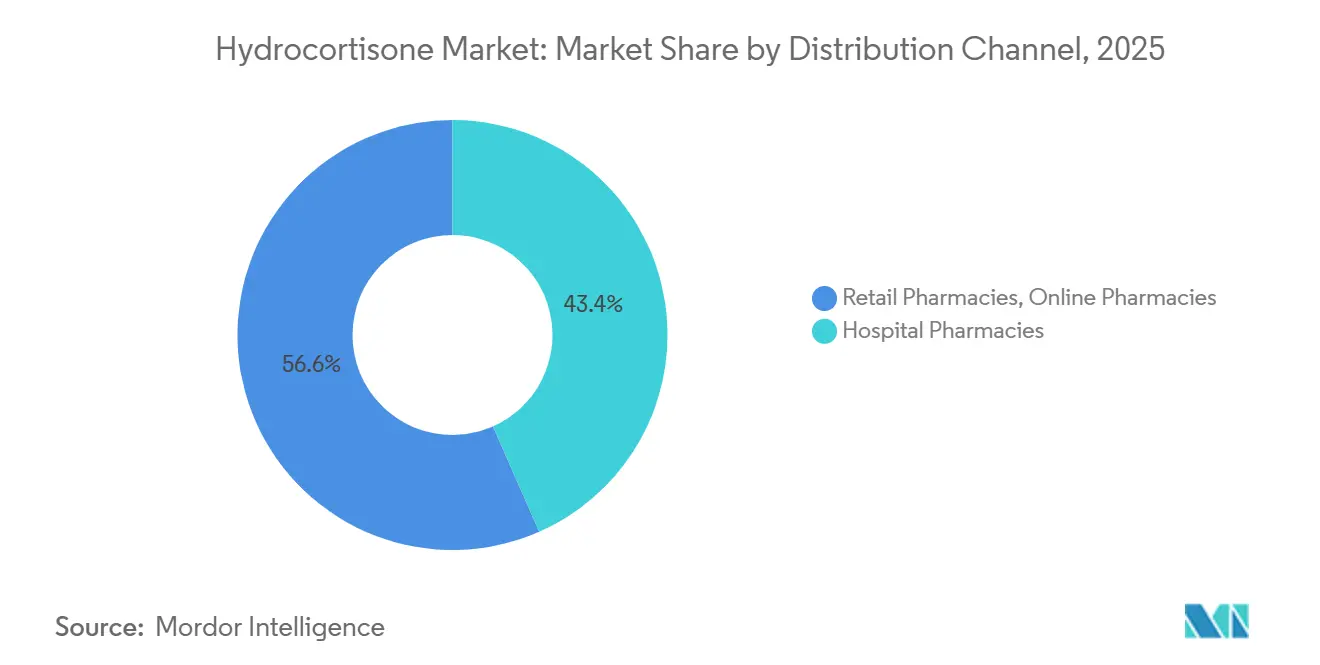

Por canal de distribuição, as farmácias hospitalares responderam por 43,38% da receita em 2025, enquanto as farmácias online devem crescer a um CAGR de 7,67% até 2031.

Por indicação, a dermatologia capturou 32,34% da receita de 2025 e está projetada para avançar a um CAGR de 5,87% até 2031.

Por geografia, a América do Norte deteve 38,34% da base de receita de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 5,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hidrocortisona

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O status de Medicamento Essencial da OMS garante demanda de base e inclusão em formulários | +0.8% | Global | Longo prazo (≥ 4 anos) |

| A disponibilidade sem receita médica (0,5–1%) permite o autocuidado e a expansão do acesso em farmácias de varejo e eletrônicas | +1.2% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso respaldado por diretrizes em choque séptico refratário a vasopressores (demanda parenteral) | +0.5% | Global, mais forte na Europa e América do Norte devido à adoção de protocolos | Médio prazo (2-4 anos) |

| Protocolos de crise adrenal de emergência exigem kits de hidrocortisona e dosagem rápida | +0.6% | Global, mais elevado em sistemas de saúde avançados | Longo prazo (≥ 4 anos) |

| Aprovações específicas para pediatria (grânulos orais/solução) para insuficiência adrenal | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| As orientações de redução gradual endócrina/dose de estresse favorecem a hidrocortisona no manejo do GIAI | +0.4% | Global, com impacto concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Status de Medicamento Essencial da OMS Garante Demanda de Base e Inclusão em Formulários

A presença da hidrocortisona na 24ª Lista Modelo de Medicamentos Essenciais da OMS, reafirmada em setembro de 2025, assegura prioridade nas aquisições nacionais e nos formulários públicos em todos os níveis de renda, o que estabiliza o mercado de hidrocortisona contra deslocamentos abruptos em ambientes orientados por licitações. A 10ª Lista Modelo de Medicamentos Essenciais para Crianças da OMS em 2025 codificou uma cobertura pediátrica mais ampla, incluindo líquido oral 1 mg/mL, grânulos orais e injetáveis, alinhando o fornecimento às necessidades de reposição pediátrica e mitigando soluções alternativas de dosagem que anteriormente prejudicavam a adesão. As listas de países na África e em outras regiões espelham essas inclusões, ancorando a disponibilidade desde postos de atenção primária até hospitais terciários e reforçando volumes de base sustentados para os formatos oral e parenteral. As revisões contínuas do Comitê de Especialistas da OMS em 2026 mantêm a barra competitiva ativa para terapias sobrepostas. No entanto, o papel de reposição fisiológica da hidrocortisona e sua relevância para uso em emergências tornam o risco de remoção baixo no curto prazo. Esse status melhora o acesso ao mesmo tempo que restringe o poder de precificação nos canais públicos, o que molda uma base previsível, mas sensível a custos, para o mercado de hidrocortisona.

A Disponibilidade sem Receita Médica Permite o Autocuidado e a Expansão do Acesso em Farmácias de Varejo e Eletrônicas

A hidrocortisona sem receita médica na concentração de 0,5–1% permite o autogerenciamento rotineiro de dermatoses menores sem consultas médicas, sustentando a maior participação por tipo de prescrição em 2025 e alinhando-se à preferência do consumidor por acesso de baixo atrito, o que em conjunto reforça a resiliência de volume nos canais de varejo e digitais. O quadro de Condições Adicionais para Uso sem Receita Médica da Agência de Alimentos e Medicamentos dos Estados Unidos, em vigor desde janeiro de 2025, permite a autosseleção habilitada por tecnologia para determinados medicamentos sem receita médica, o que apoia jornadas seguras de autocuidado e pode aumentar a conversão entre consumidores que de outra forma adiariam o tratamento. O crescimento é moderado pelo aumento da conscientização dos consumidores sobre os riscos de abstinência de esteroides tópicos, o que leva alguns usuários a preferirem opções não esteroidais, mas o acesso conveniente sem receita médica ainda ancora o cuidado de primeira linha para inflamações leves.

O Uso Respaldado por Diretrizes no Choque Séptico Refratário a Vasopressores Sustenta a Demanda Parenteral

A Campanha Sobrevivendo à Sepse de 2026[2]Sociedade de Medicina de Terapia Intensiva, "Diretrizes Internacionais da Campanha Sobrevivendo à Sepse, 2026," Sociedade de Medicina de Terapia Intensiva sugere corticosteroides intravenosos, tipicamente hidrocortisona 200–300 mg por dia, para adultos com choque séptico refratário a vasopressores, o que sustenta uma base confiável de demanda parenteral nos fluxos de trabalho de cuidados intensivos. As orientações pediátricas permanecem mais conservadoras, o que concentra o uso parenteral de hidrocortisona em UTIs adultas, enquanto as populações pediátricas dependem mais da reposição oral e da dosagem de estresse. À medida que os protocolos são incorporados em hospitais e departamentos de emergência, o mercado de hidrocortisona se beneficia de compras institucionais recorrentes que são menos sensíveis ao sentimento do consumidor.

Aprovações Específicas para Pediatria Ampliam o Acesso e Impulsionam o Crescimento do Segmento Oral

A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou a solução oral de hidrocortisona KHINDIVI 1 mg/mL da Eton Pharmaceuticals em maio de 2025 para pacientes com 5 anos ou mais com insuficiência adrenocortical, atendendo à necessidade de longa data de dosagem líquida precisa e reduzindo a variabilidade decorrente da divisão ou trituração de comprimidos. A Eton projeta vendas máximas combinadas para KHINDIVI e os grânulos pediátricos ALKINDI SPRINKLE superiores a USD 50 milhões anuais, apoiadas pela distribuição em farmácias especializadas e programas de assistência ao paciente que juntos aumentam a adesão e a continuidade do cuidado em coortes em idade escolar e adolescentes. O rótulo do KHINDIVI exclui o uso em menores de 5 anos devido a riscos de toxicidade relacionados a excipientes em crianças muito pequenas, o que concentra a adoção em pacientes pediátricos mais velhos, ao mesmo tempo que reforça a necessidade de formulações personalizadas para diferentes faixas etárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos adversos e esteroidofobia/abstinência de esteroides tópicos reduzem a adesão e o uso adequado | -0.7% | Global, com ação regulatória aguda no Reino Unido e Europa; maior conscientização na América do Norte | Curto prazo (≤ 2 anos) |

| Pressão de preços de genéricos e intensa concorrência comprimem as margens | -0.9% | Global, mais pronunciado na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Biológicos/inibidores de JAK poupadores de esteroides deslocam o uso em indicações selecionadas | -0.6% | América do Norte e Europa lideram; Ásia- Pacífico seguindo | Médio prazo (2-4 anos) |

| Orientações para sepse pediátrica limitam o uso rotineiro de hidrocortisona; restrições de varejo ao uso indevido | -0.3% | Protocolos pediátricos globais; restrições de varejo concentradas na Índia, Oriente Médio e partes da Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços de Genéricos e Intensa Concorrência Comprimem as Margens

A hidrocortisona é amplamente produzida nas formas oral, tópica e parenteral por muitos fabricantes, o que intensifica a concorrência de preços e estreita as margens de transação nos canais sem aumentar significativamente os volumes unitários em indicações maduras. Eventos na cadeia de suprimentos ressaltam a fragilidade em certas apresentações, pois o Reino Unido sinalizou escassez de injeção de hidrocortisona pré-misturada em 2025[3]Alerta de escassez de medicamentos: hidrocortisona injetável." Addison's Disease Self-Help Group. Atualizado em 26 de março de 2026 e aconselhou a substituição por pó de succinato sódico para injeção adequado para montagem de kits, o que preservou a prontidão dos kits de emergência, mas destacou o risco de fornecedor único. Nesse ambiente, o mercado de hidrocortisona permanece estável em volume, mas sensível a preços, e os fabricantes priorizam cada vez mais formulações de nicho com margens protegidas para defender a lucratividade.

Efeitos Adversos e Esteroidofobia/Abstinência de Esteroides Tópicos Reduzem a Adesão e o Uso Adequado

A abstinência de esteroides tópicos foi formalmente reconhecida pelos Institutos Nacionais de Saúde dos Estados Unidos em março de 2025, elevando a atenção clínica a uma síndrome caracterizada por queimação, rubor, sintomas semelhantes à disautonomia e esfoliação generalizada após a descontinuação de corticosteroides tópicos de potência moderada a alta. As autoridades de saúde e as sociedades médicas em vários países fortaleceram a rotulagem e os avisos entre 2022 e 2025, e a Medsafe da Nova Zelândia realizou avaliações de segurança que incluíram relatórios específicos sobre fenótipos de abstinência, o que reforçou a vigilância no mundo real e as necessidades de aconselhamento no ponto de atendimento. As organizações profissionais e de pacientes do Reino Unido reconheceram conjuntamente a abstinência de esteroides tópicos, enfatizando o uso adequado de esteroides tópicos onde clinicamente indicado, um equilíbrio que influencia tanto o monitoramento de segurança quanto o uso contínuo de primeira linha em doenças leves. Esse discurso de segurança em evolução redireciona um subconjunto de pacientes para tópicos não esteroidais e biológicos, o que reduz a demanda repetida de hidrocortisona sem receita médica nos segmentos com maior concentração em dermatologia do mercado de hidrocortisona.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: Formulações Orais Ascendem por Meio da Inovação Pediátrica

A administração tópica respondeu por 54,68% da receita de 2025 com base no uso sem receita médica e com prescrição em dermatologia, enquanto as formulações orais estão projetadas para crescer mais rapidamente a um CAGR de 5,98% até 2031, à medida que produtos específicos para pediatria permitem dosagem precisa e reduzem a variabilidade do cuidador, uma dinâmica que sustenta a perspectiva de tamanho do mercado de hidrocortisona ao longo do período de previsão. A solução oral KHINDIVI da Eton para pacientes com 5 anos ou mais recebeu aprovação da Agência de Alimentos e Medicamentos em maio de 2025 e foi lançada com suporte de farmácia especializada, complementando os grânulos ALKINDI SPRINKLE e melhorando a precisão da dosagem em uma população onde a precisão é clinicamente importante. O rótulo do KHINDIVI exclui crianças menores de 5 anos devido a riscos de excipientes, o que restringe seu alcance conforme o rótulo, mas reforça a justificativa clínica para formulações adaptadas à idade dentro do mercado de hidrocortisona. A Lista Modelo de Medicamentos Essenciais para Crianças da OMS[4]Organização Mundial da Saúde, "A Lista Modelo de Medicamentos Essenciais da OMS, 24ª Lista, 2025," Organização Mundial da Saúde de 2025 inclui líquidos orais e grânulos ao lado de comprimidos, fornecendo uma base política para acesso pediátrico mais amplo em mercados onde as listas de medicamentos essenciais orientam as aquisições.

A hidrocortisona tópica continua a dominar o manejo de primeira linha das dermatoses inflamatórias leves, apoiada pelo acesso sem receita médica, pela familiaridade do paciente e pelo conforto do clínico com regimes de menor potência em áreas sensíveis onde os perfis de risco-benefício são favoráveis para durações limitadas. A entrega retal é posicionada para uso gastrointestinal direcionado, onde o supositório de acetato de hidrocortisona de próxima geração de 90 mg da Cristcot avançou para uma decisão da Agência de Alimentos e Medicamentos e relatou benefícios de remissão nos resultados da Fase 3 divulgados na aceitação do pedido de aprovação de novo medicamento, expandindo as opções para colite ulcerativa distal. Em todas as modalidades, o setor de hidrocortisona está concentrando investimentos em melhorias de entrega que minimizam a exposição sistêmica enquanto preservam a eficácia para indicações localizadas, uma estratégia voltada para criar nichos duráveis dentro de um campo dominado por genéricos. Ferramentas de entrega focadas em emergências, incluindo esforços para simplificar a dosagem rápida fora de ambientes clínicos, refletem ênfase paralela em segurança e prontidão para crise adrenal. Essa combinação de liderança tópica consolidada e dosagem oral de precisão crescente fortalece a posição do mercado de hidrocortisona nos ambientes hospitalares e domiciliares à medida que as necessidades clínicas se diversificam.

Por Tipo de Prescrição: Os Canais de Prescrição Médica Ganham Força por Meio de Indicações Emergentes Apesar da Dominância sem Receita Médica

Os produtos sem receita médica responderam por 57,88% da receita de 2025 ao permitir acesso rápido e de baixo atrito para sintomas leves. Ainda assim, os canais de prescrição médica estão projetados para crescer mais rapidamente a um CAGR de 6,34% até 2031, à medida que formulações especializadas expandem o cuidado em pediatria, colite ulcerativa e cuidados intensivos, o que em conjunto diversifica o mercado de hidrocortisona. A distribuição especializada e os programas de copagamento em torno de soluções pediátricas ajudam a reduzir as barreiras à adesão e posicionam a hidrocortisona com prescrição médica como uma ferramenta de precisão em vez de uma escolha de commodity, o que sustenta a diferença de crescimento em relação ao produto sem receita médica. As apresentações parenterais exclusivas com prescrição médica estão isoladas da substituição sem receita médica porque são baseadas em procedimentos em UTIs e departamentos de emergência, onde a adesão ao protocolo prioriza a disponibilidade no formulário e a consistência. A hidrocortisona sem receita médica permanece uma pedra angular na dermatologia autogerenciada devido à conveniência, ao acesso a custos e à ampla familiaridade com o produto, características que reforçam a liderança de volume mesmo com o aumento da vigilância clínica em torno da abstinência de esteroides tópicos. Em paralelo, os canais de prescrição médica capturam valor por meio de formulações e indicações que requerem supervisão médica ou dosagem precisa que não pode ser replicada em formatos sem receita médica, o que equilibra o mercado de hidrocortisona entre faixas de preço e ambientes de cuidado. Ao longo da previsão, produtos com prescrição médica diferenciados e usos impulsionados por hospitais mantêm crescimento mais rápido à medida que abordam nichos clínicos menos expostos a oscilações no sentimento do consumidor. Ao mesmo tempo, o produto sem receita médica continua a absorver a ampla base de apresentações inflamatórias menores.

Por Canal de Distribuição: Farmácias Online Aceleram enquanto os Formulários Hospitalares Permanecem como Âncora

As farmácias hospitalares detiveram 43,38% da receita de 2025 devido à ampla acessibilidade, à disponibilidade sem receita médica de formulações de baixa dose e à forte dependência do consumidor nos farmacêuticos comunitários, enquanto as farmácias online estão projetadas para crescer a um CAGR de 7,67% até 2031, à medida que o acesso digital expande as recargas de doenças crônicas e o atendimento no mesmo dia, fortalecendo a dinâmica multicanal na trajetória do tamanho do mercado de hidrocortisona. O atendimento online cresce à medida que as plataformas adicionam consultas de telefarmácia e jornadas de recarga mais fáceis para famílias que gerenciam dosagem pediátrica, o que aumenta a participação de prescrições orais recorrentes online e expande a conveniência de entrega para hidrocortisona sem receita médica. As grandes redes investem em modelos de cuidado com foco digital e alcance logístico que comprimem o tempo de última milha para recargas e pedidos motivados por crises, remodelando o mix de canais em ambientes urbanos e suburbanos. As farmácias de varejo permanecem indispensáveis devido à sua acessibilidade e disponibilidade imediata sem receita médica para condições comuns, e seu papel de confiança na orientação de pacientes na linha de frente, enquanto o crescimento online reflete a migração do consumidor para cuidados convenientes e habilitados por tecnologia.

Por Indicação: Dermatologia Domina, mas Enfrenta Ventos Contrários de Poupadores de Esteroides

A dermatologia liderou com 32,34% da receita de 2025 e está prevista para crescer a um CAGR de 5,87% até 2031, refletindo o autocuidado impulsionado pelo produto sem receita médica para eczema leve, dermatite de contato e picadas de insetos, bem como o uso com prescrição médica para cursos controlados, que juntos asseguram um grande e estável conjunto de demanda para o mercado de hidrocortisona. O discurso de segurança em torno da abstinência de esteroides tópicos se ampliou ao longo de 2025, com o reconhecimento dos Institutos Nacionais de Saúde e relatórios acadêmicos informando a estratificação de risco que incentiva a escolha de menor potência, a menor duração eficaz e o acompanhamento próximo onde existem fatores de risco. As terapias tópicas não esteroidais, incluindo inibidores de JAK, expandiram as opções de tratamento para condições dermatológicas leves a moderadas e são apoiadas por evidências de ensaios clínicos para alívio de sintomas. No entanto, os corticosteroides de baixa potência, como a hidrocortisona, permanecem como terapia de primeira linha em muitos casos leves devido à sua eficácia estabelecida, segurança e acessibilidade de custo.

Análise Geográfica

A América do Norte deteve 38,34% da receita em 2025, à medida que a dosagem de precisão pediátrica amadureceu e os protocolos hospitalares permaneceram firmemente incorporados, enquanto a Ásia-Pacífico está projetada para entregar o CAGR mais rápido de 5,21% até 2031, um padrão de duas velocidades que molda o mercado de hidrocortisona em termos de reembolso, acesso e maturidade de canal. Os sistemas de saúde dos Estados Unidos e do Canadá mantêm a hidrocortisona injetável nos formulários hospitalares para uso de emergência no manejo de crise adrenal e choque. A insuficiência adrenal pediátrica é gerenciada com reposição crônica de hidrocortisona, incluindo formulações líquidas e manipuladas quando necessário, apoiadas por canais padrão de farmácia e manipulação, resultando em requisitos contínuos de prescrição em pacientes afetados. A expansão da farmácia digital e a logística no mesmo dia ampliam o acesso conveniente para pacientes e cuidadores, enquanto grupos clínicos e reguladores continuam a atualizar as comunicações de segurança para garantir o uso adequado de esteroides tópicos. O mercado de hidrocortisona da América do Norte está sendo moldado pela inovação contínua em formulações de corticosteroides para doenças inflamatórias intestinais, particularmente colite ulcerativa. Por exemplo, de acordo com o artigo publicado na MJH Life Sciences[5]MJH Life Sciences, "A Agência de Alimentos e Medicamentos Aceita Pedido de Aprovação de Novo Medicamento para Acetato de Hidrocortisona de Próxima Geração na Colite Ulcerativa do Reto: em abril de 2026, a aceitação pela Agência de Alimentos e Medicamentos de um pedido de aprovação de novo medicamento para um supositório de acetato de hidrocortisona de próxima geração para colite ulcerativa do reto destaca um importante impulsionador da crescente demanda por terapias direcionadas de ação local que melhoram a eficácia enquanto reduzem os efeitos colaterais sistêmicos em condições gastrointestinais crônicas. No geral, o crescente apoio regulatório para sistemas avançados de entrega retal de corticosteroides e a necessidade não atendida de tratamentos eficazes localizados para colite ulcerativa devem ser os principais impulsionadores de crescimento para o mercado de hidrocortisona da América do Norte.

O crescimento da Ásia-Pacífico reflete a crescente urbanização, a penetração da hidrocortisona genérica nos ambientes de varejo e hospitalar, e a rápida adoção do comércio eletrônico de farmácias e serviços de telefarmácia que juntos fortalecem a continuidade do cuidado para necessidades crônicas como a reposição adrenal.

Cenário Competitivo

O mercado de hidrocortisona combina genéricos de múltiplas fontes com inovação direcionada em entrega e formulações específicas para indicações, criando um campo competitivo onde produtos sensíveis a preços coexistem com ofertas de nicho com margens protegidas que visam reduzir a exposição sistêmica e melhorar a adesão. Grandes fabricantes de genéricos operam em comprimidos orais, formas tópicas e injetáveis, enquanto os players orientados para marcas se concentram em canais hospitalares e na continuidade do cuidado de emergência apoiada pelo uso protocolizado em choque e crise adrenal.

A dosagem de precisão pediátrica representa um exemplo claro de especialização orientada para valor, onde a Eton Pharmaceuticals construiu uma franquia focada com a solução oral KHINDIVI e os grânulos ALKINDI SPRINKLE direcionados a requisitos específicos por faixa etária, distribuição especializada e suporte de copagamento, o que criou uma posição durável e sustentou o crescimento projetado das vias orais.

Os movimentos estratégicos na distribuição continuam a influenciar o posicionamento competitivo, à medida que os principais grupos de farmácias aceleram a transformação digital e a logística no mesmo dia que aumentam a conveniência de recarga tanto para hidrocortisona sem receita médica quanto com prescrição médica, enquanto a serialização e os controles de qualidade abordam os requisitos de autenticidade e manuseio nos canais. Os fabricantes e empresas especializadas investem na educação do paciente sobre o uso tópico seguro, dosagem de estresse e redução gradual para reforçar a utilização adequada à medida que a conscientização sobre segurança se amplia, o que sustenta o engajamento contínuo mesmo onde as alternativas poupadoras de esteroides crescem. No geral, o mercado de hidrocortisona permanece moderadamente fragmentado, com liderança distribuída entre genéricos, especialistas em dosagem pediátrica e fornecedores focados em hospitais, enquanto a inovação e a integração de serviços determinam a captura durável de participação em faixas com margens protegidas.

Líderes do Setor de Hidrocortisona

Amneal Pharmaceuticals, Inc.

Hikma Pharmaceuticals PLC

Pfizer Inc.

Sanofi

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cristcot anunciou a aceitação pela Agência de Alimentos e Medicamentos do pedido de aprovação de novo medicamento para um supositório de acetato de hidrocortisona de próxima geração de 90 mg para colite ulcerativa do reto, com data-alvo do PDUFA em outubro de 2026 e divulgação do ensaio de Fase 3 na aceitação do pedido de aprovação de novo medicamento indicando benefícios de remissão

- Maio de 2025: A Eton Pharmaceuticals recebeu aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos para o KHINDIVI, a primeira solução oral de hidrocortisona aprovada pela Agência de Alimentos e Medicamentos para pacientes pediátricos com 5 anos ou mais com insuficiência adrenocortical, com lançamento comercial apoiado por distribuição especializada e assistência de copagamento.

Escopo do Relatório do Mercado Global de Hidrocortisona

De acordo com o escopo do relatório, a hidrocortisona é um medicamento corticosteroide, especificamente uma versão sintética do hormônio natural cortisol, utilizado para reduzir a inflamação, suprimir o sistema imunológico e tratar condições como irritação da pele (eczema, erupções cutâneas), alergias, artrite e insuficiência adrenal.

O mercado de hidrocortisona é segmentado por via de administração, tipo de prescrição, canal de distribuição, indicação e geografia. Com base na via de administração, o mercado é segmentado em tópico, oral e outros. Por tipo de prescrição, o mercado é segmentado em sem receita médica (OTC) e com prescrição médica (Rx). Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por indicação, o mercado é segmentado em dermatologia, gastrointestinal e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Tópica |

| Oral |

| Outras (Retal, Parenteral, etc.) |

| Sem Receita Médica (OTC) |

| Com Prescrição Médica (Rx) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Dermatologia |

| Gastrointestinal |

| Outras (Oftálmica, Reações Alérgicas, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Via de Administração | Tópica | |

| Oral | ||

| Outras (Retal, Parenteral, etc.) | ||

| Por Tipo de Prescrição | Sem Receita Médica (OTC) | |

| Com Prescrição Médica (Rx) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Indicação | Dermatologia | |

| Gastrointestinal | ||

| Outras (Oftálmica, Reações Alérgicas, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hidrocortisona e a perspectiva de crescimento até 2031?

O tamanho do mercado de hidrocortisona está projetado para crescer de USD 1,82 bilhão em 2026 para USD 2,25 bilhões até 2031 a um CAGR de 4,28%, apoiado pelo status de medicamento essencial e pelos usos de emergência protocolizados, enquanto moderado pelas opções poupadoras de esteroides.

Quais segmentos estão liderando e quais estão crescendo mais rapidamente dentro do mercado de hidrocortisona?

A entrega tópica e os produtos sem receita médica lideram em receita, enquanto as formulações orais, os canais de prescrição médica e as farmácias online estão crescendo mais rapidamente devido à dosagem de precisão pediátrica e ao acesso digital.

Como as diretrizes clínicas estão moldando a demanda no mercado de hidrocortisona?

Os protocolos de sepse em adultos sustentam a demanda parenteral e os mandatos de dosagem de emergência mantêm a prontidão dos kits, enquanto as aprovações de dosagem pediátrica e as orientações de dose de estresse endócrino apoiam o crescimento nas formulações orais.

Quais regiões são mais importantes para o crescimento futuro no mercado de hidrocortisona?

A América do Norte lidera a receita atual com base na força dos protocolos e do reembolso, e a Ásia-Pacífico está prevista para crescer mais rapidamente com base no aumento do acesso, no alinhamento dos formulários com as listas da OMS e na aceleração da adoção de farmácias eletrônicas.

Página atualizada pela última vez em: