Tamanho e Participação do Mercado de Dispositivos de Embolização e Oclusão por Cateter Transcateter

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

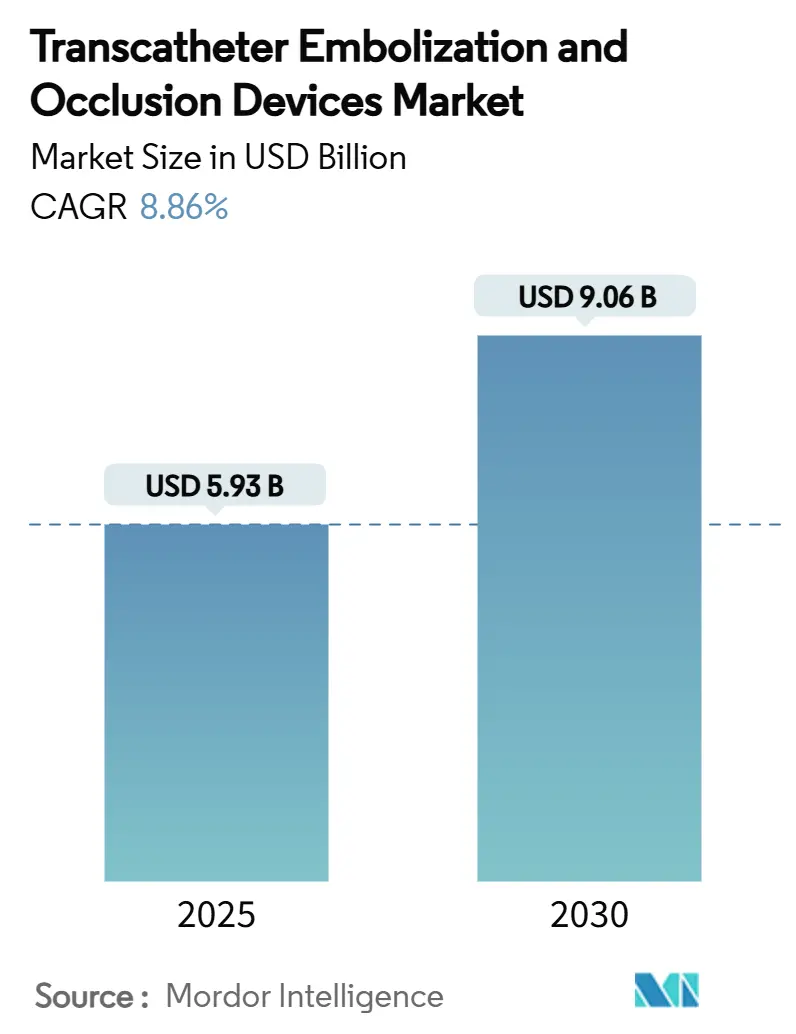

| Tamanho do Mercado (2025) | 5.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Embolização e Oclusão por Cateter Transcateter por Mordor Intelligence

O tamanho do mercado de dispositivos de embolização e oclusão por cateter transcateter está em USD 5,93 bilhões em 2025 e está projetado para atingir USD 9,06 bilhões até 2030, avançando a um CAGR de 8,86%. A crescente prevalência de doenças, a inovação contínua em dispositivos e uma mudança decisiva em direção a cuidados minimamente invasivos sustentam as perspectivas de crescimento. Aquisições estratégicas por fabricantes líderes ressaltam a importância da escala, enquanto reformas de políticas em mercados importantes sustentam a confiança no reembolso. Os volumes de procedimentos na América do Norte permanecem robustos, mas a Ásia-Pacífico lidera a expansão futura à medida que os hospitais modernizam suas salas de radiologia intervencionista. Considerações de sustentabilidade, incluindo polímeros biorreabsorvíveis, criam novas oportunidades de diferenciação e apoiam preços premium em economias maduras.

Principais Conclusões do Relatório

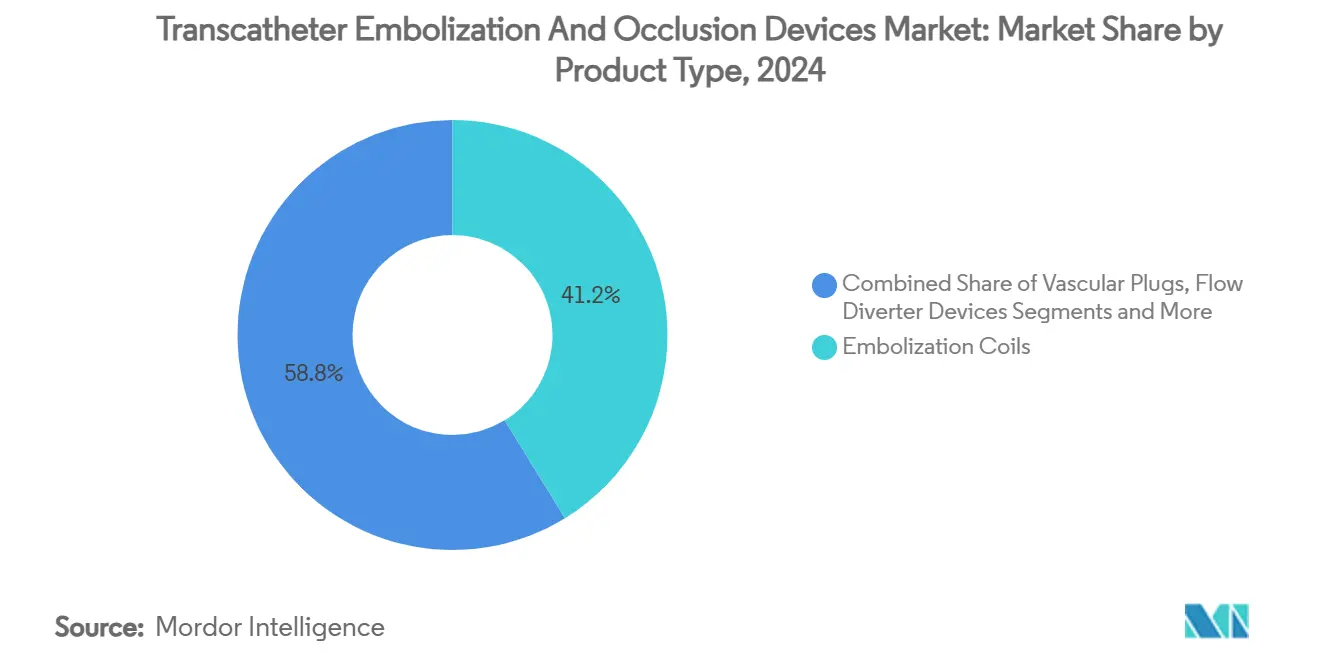

- Por categoria de produto, as molas de embolização lideraram com uma participação de receita de 41,24% em 2024, enquanto os agentes embólicos líquidos avançam a um CAGR de 12,33% até 2030.

- Por aplicação, a doença vascular periférica representou 36,34% da participação do mercado de dispositivos de embolização e oclusão por cateter transcateter em 2024, e a oncologia está se expandindo a um CAGR de 11,69% até 2030.

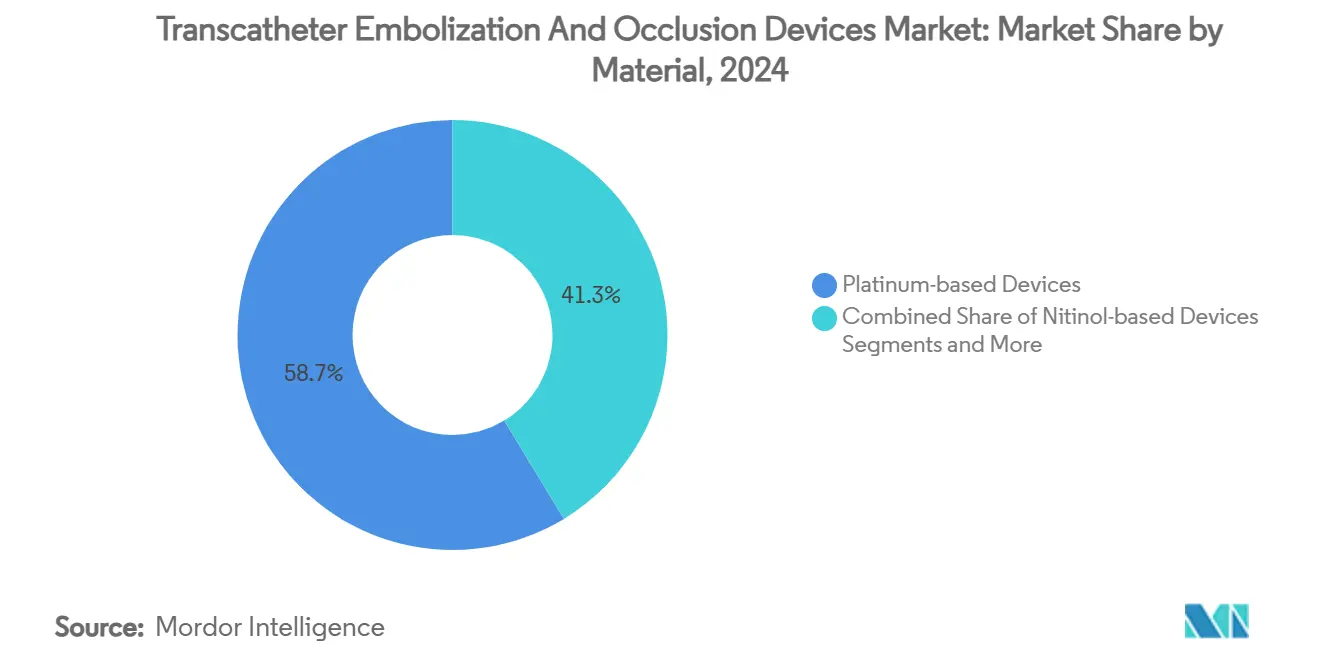

- Por composição de material, os dispositivos à base de platina detinham 58,67% de participação em 2024; os polímeros biorreabsorvíveis estão crescendo a um CAGR de 11,89%.

- Por usuário final, os hospitais comandavam 61,32% do tamanho do mercado de dispositivos de embolização e oclusão por cateter transcateter em 2024, enquanto os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 10,33% até 2030.

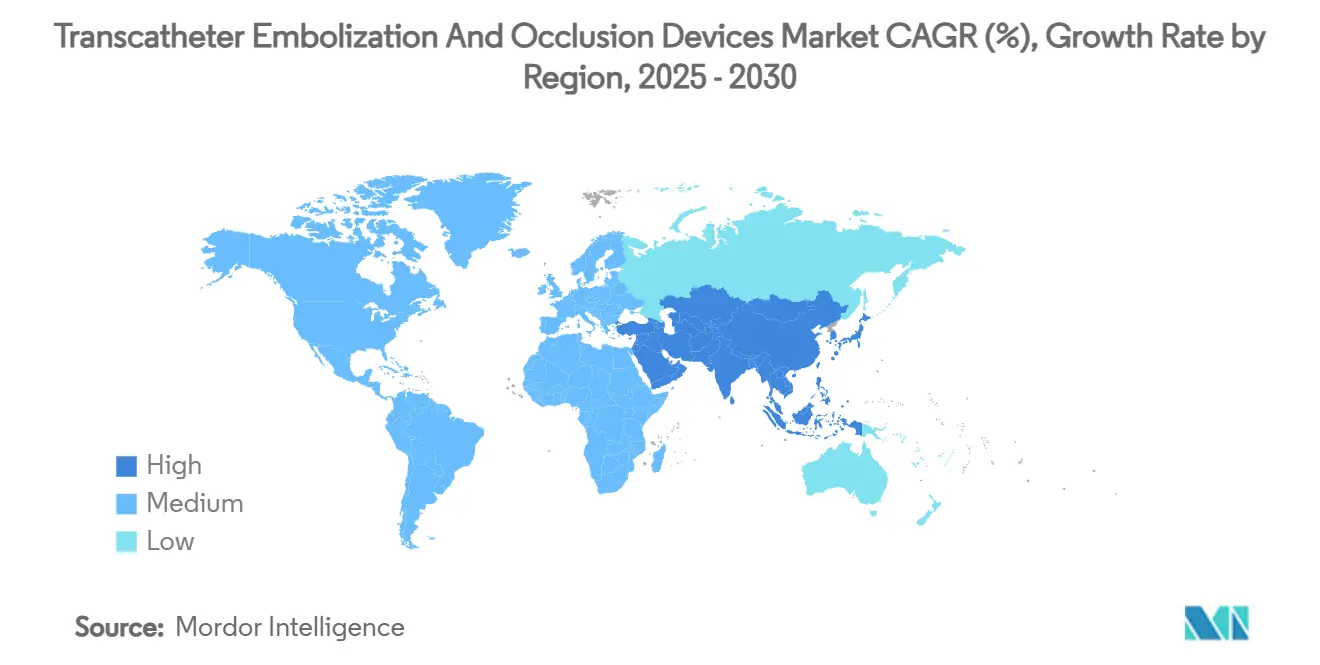

- Por geografia, a América do Norte reteve 33,74% de participação em 2024, mas a Ásia-Pacífico está prevista para registrar um CAGR de 10,66% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos de Embolização e Oclusão por Cateter Transcateter

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Vasculares Periféricas e Neurovasculares | + 1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inovações Contínuas em Dispositivos (Molas de Hidrogel, Plugues, Embólicos Líquidos) | + 1.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reembolso Favorável e Aprovações em Mercados Importantes | + 1.5% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Adoção da Embolização da Artéria Prostática em Regime Ambulatorial | + 0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Dispositivos de Oclusão Biorreabsorvíveis / Impressos em 3D | + 0.6% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Navegação por Cateter Assistida por IA Melhorando o Acesso | + 0.4% | América do Norte e Europa inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Vasculares Periféricas e Neurovasculares

O tromboembolismo venoso afeta até 900.000 pessoas por ano nos Estados Unidos, sustentando a demanda por tecnologias avançadas de oclusão. O envelhecimento das populações e o aumento das taxas de diabetes aceleram a progressão da doença arterial, ampliando o conjunto de procedimentos para o mercado de dispositivos de embolização e oclusão por cateter transcateter. O aprimoramento do diagnóstico por imagem detecta aneurismas mais cedo, enquanto as altas taxas de oclusão de 81,7% alcançadas pelo Desviador de Fluxo Pipeline Vantage de Quarta Geração validam a eficácia dos dispositivos contemporâneos.[1]Laetitia de Villiers et al., "Experiência Inicial com o Desviador de Fluxo Pipeline Vantage de Quarta Geração," Journal of NeuroInterventional Surgery, jnis.bmj.comEssas dinâmicas epidemiológicas e clínicas sustentam o crescimento sustentado do volume em regiões de alta renda e emergentes. Os hospitais priorizam tecnologias embólicas que reduzem o tempo de procedimento e limitam o retratamento, reforçando o impulso de compra. Em conjunto, esses fatores apoiam a expansão do mercado a longo prazo além das curvas epidemiológicas de referência.

Inovações Contínuas em Dispositivos (Molas de Hidrogel, Plugues, Embólicos Líquidos)

Os agentes embólicos líquidos registram o crescimento de segmento mais rápido a um CAGR de 12,33%, refletindo sua adaptabilidade em anatomias tortuosas e tempo reduzido de fluoroscopia. As molas à base de hidrogel oferecem alta densidade de empacotamento, reduzindo o risco de recanalização em aneurismas cerebrais. O dispositivo WEB 17 da MicroVention alcançou uma taxa de oclusão de 86,5% para aneurismas rompidos em estudos de 2024, ressaltando os ganhos de desempenho em relação às molas de platina convencionais. Os polímeros biorreabsorvíveis introduzem andaimes temporários sem corpos estranhos permanentes, atendendo a coortes de pacientes jovens que requerem resultados duráveis com carga mínima de implante. As inovações se estendem a desviadores de fluxo ajustáveis e plugues com memória de forma que se conformam a morfologias vasculares irregulares. O pipeline tecnológico, portanto, aprofunda a confiança clínica, amplia o mix de casos endereçáveis e fortalece os preços premium em todo o mercado de dispositivos de embolização e oclusão por cateter transcateter.

Reembolso Favorável e Aprovações em Mercados Importantes

Os Centros de Serviços Medicare e Medicaid introduziram novos códigos de repasse de dispositivos em 2024, acelerando a adoção de embólicos de próxima geração, apesar de uma redução média de 2,93% na taxa de pagamento sob a Tabela de Honorários Médicos de 2025. As aprovações de marcação CE europeia, como o Sistema AlphaVac F18 85 da AngioDynamics, sinalizam alinhamento regulatório que encurta os ciclos de comercialização. As vias aceleradas reduzem o risco de aquisição hospitalar e incentivam as inclusões em formulários. À medida que os pagadores migram para cuidados baseados em valor, os dispositivos que comprovam menor tempo de internação e baixas necessidades de retratamento garantem determinações de cobertura favoráveis. A combinação de agilidade regulatória e clareza de reembolso reforça a demanda em estágio inicial e consolida um fluxo de receita previsível para os fabricantes.

Surgimento de Dispositivos de Oclusão Biorreabsorvíveis e Impressos em 3D

Os polímeros biorreabsorvíveis crescem a um CAGR de 11,89%, impulsionados por mandatos de sustentabilidade e demanda por implantes que desaparecem após a cicatrização.[2]Yuwei Qiu, "A Embolização da Artéria Brônquica Usando Partículas Pequenas é Segura e Eficaz: Uma Experiência de 12 Anos em um Único Centro," Scientific Reports, pmc.ncbi.nlm.nih.gov A aquisição pela Teleflex da plataforma de andaime Freesolve da BIOTRONIK ressalta o compromisso do setor com soluções degradáveis que não deixam resíduo radiopaco. Simultaneamente, a impressão 3D permite plugues específicos para cada paciente que correspondem à geometria do vaso, reduzindo o tempo de procedimento e a carga de contraste. Os primeiros adotantes na Europa e na América do Norte buscam dispositivos personalizados para anomalias congênitas complexas, enquanto os mercados emergentes observam a tendência para adoção futura. A mudança em direção a designs eco-responsáveis posiciona os fabricantes para atender às próximas regulamentações ambientais e às expectativas dos médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Dispositivos em Países em Desenvolvimento | -0.8% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Escassez de Especialistas Intervencionistas Qualificados | -0.6% | Global, mais aguda em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preocupações Ambientais com Micropartículas Radiopacas | -0.4% | Europa e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Risco na Cadeia de Suprimentos de Platina e Nitinol | -0.3% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos em Países em Desenvolvimento

Os preços premium para embólicos líquidos e desviadores de fluxo sobrecarregam os orçamentos em economias emergentes onde o reembolso é limitado. Os hospitais na Ásia-Pacífico e na América Latina frequentemente restringem as compras a molas essenciais, atrasando a adoção de soluções de próxima geração. Os fabricantes experimentam preços escalonados e kits simplificados para ganhar participação, mas a diferença de preço em relação à cirurgia tradicional continua sendo um obstáculo. A volatilidade cambial agrava os desafios de aquisição, levando a acordos de compra em volume para garantir taxas favoráveis. Até que as condições econômicas melhorem ou a produção local aumente, essa restrição modera a velocidade geral de crescimento do mercado de dispositivos de embolização e oclusão por cateter transcateter.

Escassez de Especialistas Intervencionistas Qualificados

A embolização complexa exige profunda expertise em procedimentos que permanece escassa fora dos principais centros. Os pipelines de treinamento em muitas regiões em desenvolvimento ficam aquém da demanda, limitando os volumes de procedimentos apesar da disponibilidade de equipamentos. A curva de aprendizado para dispositivos neurovasculares avançados pode abranger vários anos, desencorajando hospitais menores de investir em tecnologia. Plataformas de simulação e workshops liderados por fornecedores visam preencher a lacuna, mas as escassez de talentos persistem, especialmente no Sul da Ásia e na África. Esse gargalo retarda a penetração de dispositivos sofisticados e limita o mercado endereçável em áreas carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Agentes Líquidos Impulsionam a Inovação

O segmento gerou o maior volume de procedimentos em 2024, com as molas de embolização retendo uma participação de 41,24% do mercado de dispositivos de embolização e oclusão por cateter transcateter. As molas permanecem a escolha padrão para muitas lesões vasculares e neurovasculares devido à familiaridade dos médicos e aos resultados previsíveis. Os agentes embólicos líquidos, no entanto, superam todas as outras categorias com um CAGR de 12,33% até 2030, impulsionados pela redução do tempo de procedimento e pela superior penetração vascular. Os sistemas Onyx HD-500 da Medtronic e Cerenovus Trufill n-BCA destacam os ganhos de desempenho que incentivam mudanças de protocolo em direção aos líquidos. Os desviadores de fluxo continuam a ganhar preferência em aneurismas complexos, enquanto os plugues vasculares garantem fechamento rápido em fístulas periféricas. Acessórios como microcateteres e fios-guia desfrutam de demanda constante proporcional ao crescimento geral dos casos, garantindo linhas de receita recorrentes para os fornecedores.

Os portfólios de dispositivos se diversificam ainda mais em arquiteturas de mola dentro de mola, designs de ponta destacável e sistemas de entrega de duplo lúmen que melhoram a precisão de posicionamento. Oclusores específicos para pacientes impressos em 3D demonstram sucesso inicial em estudos piloto, especialmente para malformações congênitas. À medida que os cuidados baseados em valor se expandem, os hospitais avaliam o custo total do episódio em vez do preço de aquisição isolado, favorecendo dispositivos que reduzem o tempo de fluoroscopia e minimizam o retratamento. As barreiras de entrada no mercado para novos participantes aumentam devido à densidade de propriedade intelectual e aos requisitos obrigatórios de evidências do mundo real. No entanto, inovadores de nicho conquistam espaço com ofertas especializadas que complementam, em vez de substituir, as soluções estabelecidas, enriquecendo assim o mosaico competitivo do mercado de dispositivos de embolização e oclusão por cateter transcateter.

Por Aplicação: Oncologia Emerge como Motor de Crescimento

A doença vascular periférica representou 36,34% dos procedimentos em 2024, refletindo o reembolso consolidado e a ampla adoção pelos médicos. Os casos de embolização tumoral aumentam rapidamente, posicionando a oncologia como a aplicação de crescimento mais rápido a um CAGR de 11,69% até 2030. A quimioembolização transarterial com oclusão por balão com o sistema Occlusafe da Terumo melhora a deposição de medicamentos no carcinoma hepatocelular, levando à atualização dos protocolos clínicos. As intervenções neurovasculares permanecem tecnologicamente intensivas, com desviadores de fluxo revestidos como o FRED X alcançando 83,6% de oclusão completa e reduzindo a duração do regime antiplaquetário.

A urologia ganha impulso à medida que a embolização da artéria prostática em regime ambulatorial amplia o acesso além dos centros terciários. As indicações de trauma e emergência fornecem demanda de referência constante que se correlaciona com as taxas regionais de acidentes. Áreas emergentes, incluindo distúrbios venosos pélvicos sob o estudo EMBOLIZE da Penumbra, antecipam mercados adjacentes que poderiam adicionar volume ao longo do período de previsão. O mix variado de aplicações permite que os fornecedores se protejam contra mudanças cíclicas em qualquer área terapêutica única, apoiando fluxos de receita equilibrados em todo o mercado de dispositivos de embolização e oclusão por cateter transcateter.

Por Composição de Material: Polímeros Biorreabsorvíveis Ganham Impulso

Os produtos à base de platina retiveram 58,67% de participação em 2024, mas os imperativos de sustentabilidade impulsionam a adoção de alternativas degradáveis. Os polímeros biorreabsorvíveis registram a maior taxa de expansão a um CAGR de 11,89%, impulsionados pela redução de artefatos de longo prazo em imagens e pela eliminação de implantes permanentes. O nitinol mantém relevância por meio de suas características de memória de forma essenciais para plugues flexíveis em vasos tortuosos. Os agentes de polímero e hidrogel melhoram o controle de viscosidade, permitindo características de fluxo personalizadas para embolização distal. A pesquisa em materiais compostos combina radiopacidade com biodegradabilidade, equilibrando as necessidades de visibilidade com os objetivos ambientais. A inovação em materiais, portanto, reforça a diferenciação de dispositivos e se alinha com as políticas de sustentabilidade hospitalar, ancorando os níveis premium dentro do mercado de dispositivos de embolização e oclusão por cateter transcateter.

Por Usuário Final: Centros Ambulatoriais Aceleram o Crescimento

Os hospitais representaram 61,32% da receita de 2024, refletindo sua liderança em procedimentos complexos e multidisciplinares. Os centros cirúrgicos ambulatoriais, no entanto, crescem mais rapidamente a um CAGR de 10,33% à medida que os pagadores direcionam os volumes para locais de atendimento de menor custo. Kits de dispositivos simplificados e perfis de recuperação mais curtos facilitam a adoção em ambientes ambulatoriais. As clínicas especializadas se concentram em neurointervencões e serviços vasculares de nicho, enquanto as instituições acadêmicas permanecem fundamentais para ensaios iniciais e treinamento avançado. Os fornecedores adaptam programas educacionais e soluções de estoque aos fluxos de trabalho dos centros cirúrgicos ambulatoriais, maximizando o rendimento dos procedimentos e fortalecendo a penetração no mercado em regiões suburbanas. Essa mudança diversifica o mix de instalações e amplia o alcance do mercado de dispositivos de embolização e oclusão por cateter transcateter.

Análise Geográfica

A América do Norte contribuiu com 33,74% da receita de 2024, apoiada por estruturas de reembolso maduras, extensas redes de radiologia intervencionista e vias de aprovação rápidas sob a regra de controles especiais da Administração de Alimentos e Medicamentos para dispositivos neurovasculares.[3]Assuntos Regulatórios, 21 CFR 882.5950 Dispositivo de Embolização Neurovascular,

Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov Grandes aquisições, como a compra de USD 4,9 bilhões da Inari Medical pela Stryker, reforçam o foco corporativo no crescimento vascular periférico. Ensaios clínicos em andamento, incluindo o estudo Vanguard do Pipeline Vantage, validam ainda mais a eficácia da tecnologia e sustentam a confiança dos médicos.

A Ásia-Pacífico registra a expansão mais agressiva a um CAGR de 10,66%, impulsionada pelo aumento dos gastos com saúde, modernização hospitalar e reformas regulatórias que encurtam os ciclos de aprovação de dispositivos. O endosso da China ao FARAPULSE da Boston Scientific e as diretrizes neurovasculares proativas do Japão destacam a crescente sofisticação nos modelos de atendimento regionais. A Índia e a Coreia do Sul investem em programas de treinamento que abordam a escassez de especialistas, enquanto os incentivos à fabricação local visam reduzir a dependência de importações. Essas iniciativas ampliam coletivamente a base instalada de salas intervencionistas e criam demanda robusta em todo o mercado de dispositivos de embolização e oclusão por cateter transcateter.

A Europa mantém um impulso constante por meio de padrões harmonizados de marcação CE e uma forte ênfase na sustentabilidade ambiental que favorece os materiais biorreabsorvíveis. Estudos multicêntricos de desviadores de fluxo revestidos relatam 79% de oclusão completa em seis meses, apoiando a justificativa de reembolso. O Oriente Médio e a África testemunham adoção incremental em centros terciários, embora a cobertura de seguro limitada restrinja uma adoção mais ampla. A América do Sul, liderada pelo Brasil, avança por meio de parcerias público-privadas que modernizam a infraestrutura de cuidados vasculares. Coletivamente, essas tendências geográficas garantem que, embora a América do Norte permaneça a âncora de receita, o crescimento futuro será geograficamente diversificado em todo o mercado de dispositivos de embolização e oclusão por cateter transcateter.

Cenário Competitivo

O mercado apresenta consolidação moderada após negócios marcantes em 2024-2025, incluindo a aquisição de USD 1,26 bilhão da Silk Road Medical pela Boston Scientific e a compra de EUR 760 milhões do portfólio vascular da BIOTRONIK pela Teleflex. Os principais players alavancam catálogos amplos que abrangem molas, plugues e desviadores de fluxo, permitindo licitações agrupadas que excluem concorrentes de linha única. As empresas de médio porte visam espaços em branco tecnológicos, como navegação guiada por IA, andaimes biorreabsorvíveis e dispositivos impressos em 3D específicos para pacientes, para garantir posições diferenciadas.

As classificações regulatórias moldam o planejamento estratégico. A designação de Classe II da Administração de Alimentos e Medicamentos com controles especiais eleva os limites de evidências que favorecem os incumbentes com conjuntos de dados clínicos estabelecidos. No entanto, participantes apoiados por capital de risco, como a Jupiter Endovascular, recentemente capitalizada em USD 21 milhões para ensaios de embolia pulmonar, demonstram apetite contínuo por inovação de nicho. As parcerias entre empresas de dispositivos e desenvolvedores de software aceleram a implantação de IA, criando jogadas de ecossistema que estendem o valor além do hardware. No geral, a concorrência se concentra em oferecer melhoria clínica demonstrável juntamente com valor econômico, temas que se intensificarão à medida que os modelos de pagamento por desempenho se expandirem.

Líderes do Setor de Dispositivos de Embolização e Oclusão por Cateter Transcateter

Medtronic plc

Boston Scientific Corporation

Terumo Corporation

Abbott Laboratories

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição do negócio de intervenção vascular da BIOTRONIK por EUR 760 milhões, adicionando balões revestidos com medicamentos e o andaime reabsorvível Freesolve ao seu portfólio.

- Junho de 2025: A Penumbra recebeu aprovação da Administração de Alimentos e Medicamentos e lançou o sistema de mola Ruby XL, oferecendo a mola destacável mais longa e macia para embolização de grandes vasos.

- Janeiro de 2025: A Stryker anunciou um acordo para adquirir a Inari Medical por USD 4,9 bilhões, ampliando sua presença nos cuidados de tromboembolismo venoso.

Escopo do Relatório Global do Mercado de Dispositivos de Embolização e Oclusão por Cateter Transcateter

| Molas de Embolização |

| Partículas de Embolização / Microesferas |

| Agentes Embólicos Líquidos |

| Plugues Vasculares |

| Dispositivos Desviadores de Fluxo |

| Dispositivos de Assistência ao Enrolamento (Balões/Stents) |

| Acessórios (Microcateteres, Fios-Guia) |

| Doença Vascular Periférica |

| Oncologia (Embolização Tumoral) |

| Neurologia (Aneurisma, Malformação Arteriovenosa) |

| Urologia (Embolização da Artéria Prostática) |

| Trauma e Outras Emergências |

| Dispositivos à Base de Platina |

| Dispositivos à Base de Nitinol |

| Agentes à Base de Polímero / Hidrogel |

| Polímeros Biorreabsorvíveis |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Molas de Embolização | |

| Partículas de Embolização / Microesferas | ||

| Agentes Embólicos Líquidos | ||

| Plugues Vasculares | ||

| Dispositivos Desviadores de Fluxo | ||

| Dispositivos de Assistência ao Enrolamento (Balões/Stents) | ||

| Acessórios (Microcateteres, Fios-Guia) | ||

| Por Aplicação | Doença Vascular Periférica | |

| Oncologia (Embolização Tumoral) | ||

| Neurologia (Aneurisma, Malformação Arteriovenosa) | ||

| Urologia (Embolização da Artéria Prostática) | ||

| Trauma e Outras Emergências | ||

| Por Composição de Material | Dispositivos à Base de Platina | |

| Dispositivos à Base de Nitinol | ||

| Agentes à Base de Polímero / Hidrogel | ||

| Polímeros Biorreabsorvíveis | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de dispositivos de embolização e oclusão por cateter transcateter?

O mercado está avaliado em USD 5,93 bilhões em 2025 e está projetado para atingir USD 9,06 bilhões até 2030, refletindo um CAGR de 8,86%.

2. Qual categoria de produto detém a maior participação de receita atualmente?

As molas de embolização lideram o mercado com uma participação de 41,24% em 2024, impulsionadas pela ampla familiaridade clínica e eficácia comprovada.

3. Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações de oncologia estão crescendo a um CAGR de 11,69% até 2030, à medida que os procedimentos de embolização tumoral ganham maior aceitação em cânceres de fígado e renais.

4. Qual região está prevista para registrar a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico avance a um CAGR de 10,66% até 2030, impulsionada pelo aumento dos gastos com saúde e pela rápida expansão dos serviços de radiologia intervencionista.

Página atualizada pela última vez em: