Tamanho e Participação do Mercado de Aférese

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aférese por Mordor Intelligence

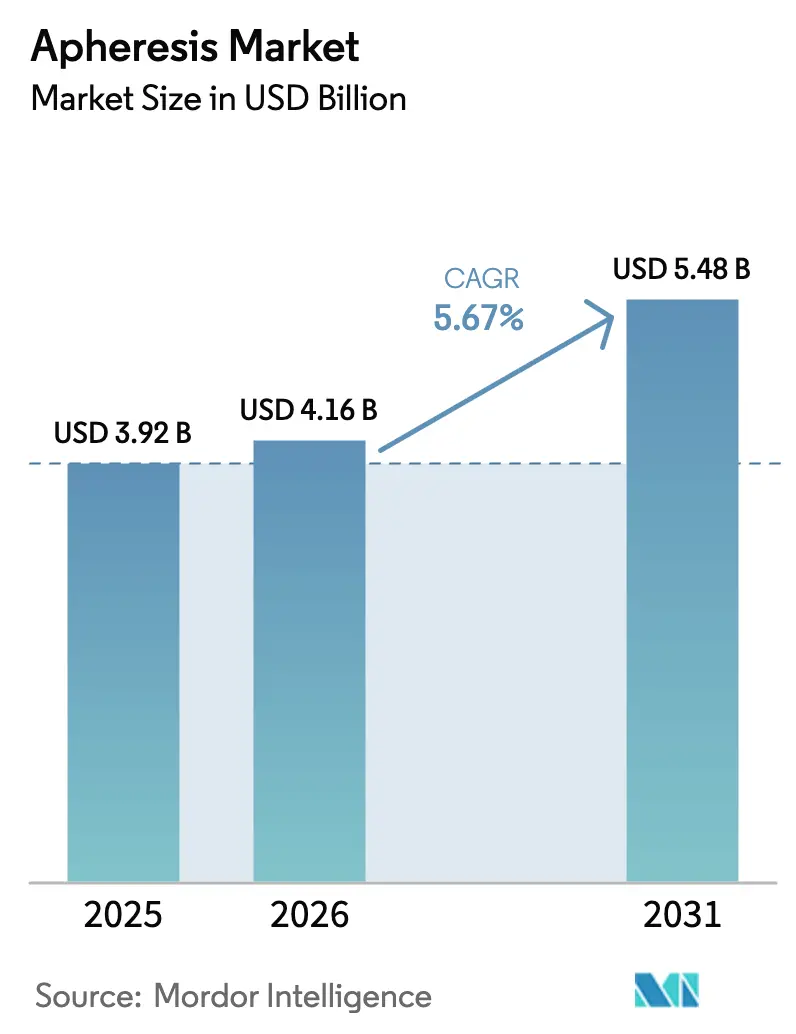

Espera-se que o tamanho do Mercado de Aférese aumente de USD 3,92 bilhões em 2025 para USD 4,16 bilhões em 2026 e atinja USD 5,48 bilhões até 2031, crescendo a uma CAGR de 5,67% no período 2026-2031.

A demanda agora se estende além da medicina transfusional, pois cada produto CAR-T aprovado pela FDA depende de leucaférese padronizada, transformando o procedimento em um insumo farmacêutico recorrente e incentivando os hospitais a tratar as unidades de aférese como infraestrutura oncológica central. Kits de uso único que reduzem o consumo de água e energia tornaram-se prioridades de aquisição, apesar de elevar os custos por procedimento, enquanto sistemas automatizados de membrana estão reduzindo os tempos de execução e melhorando os rendimentos celulares. A escassez de imunoglobulina derivada de plasma na América do Norte e na Europa está sustentando altos volumes de plasmaférese, e as vias regulatórias aceleradas na China e no Japão estão agilizando as aprovações de dispositivos que apoiam programas regionais de autossuficiência. A intensidade competitiva permanece moderada porque os descartáveis proprietários vinculam os compradores a ecossistemas de fornecedores estabelecidos, mesmo com concorrentes chineses de médio porte praticando preços mais baixos em equipamentos de capital.

Principais Conclusões do Relatório

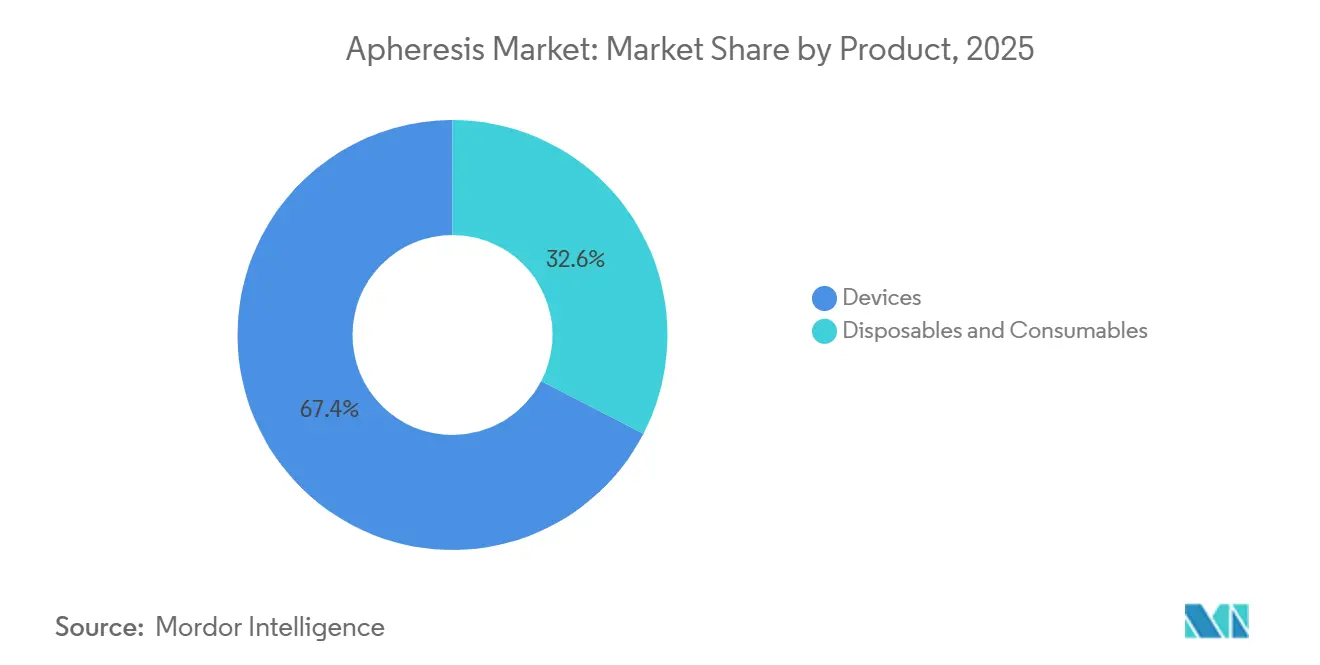

- Por produto, os dispositivos capturaram 67,43% da participação do mercado de aférese em 2025, enquanto os descartáveis e consumíveis têm previsão de crescer a uma CAGR de 7,24% até 2031.

- Por procedimento, a plasmaférese respondeu por 41,62% do volume de 2025, enquanto a fotoférese avança a uma CAGR de 8,35% até 2031.

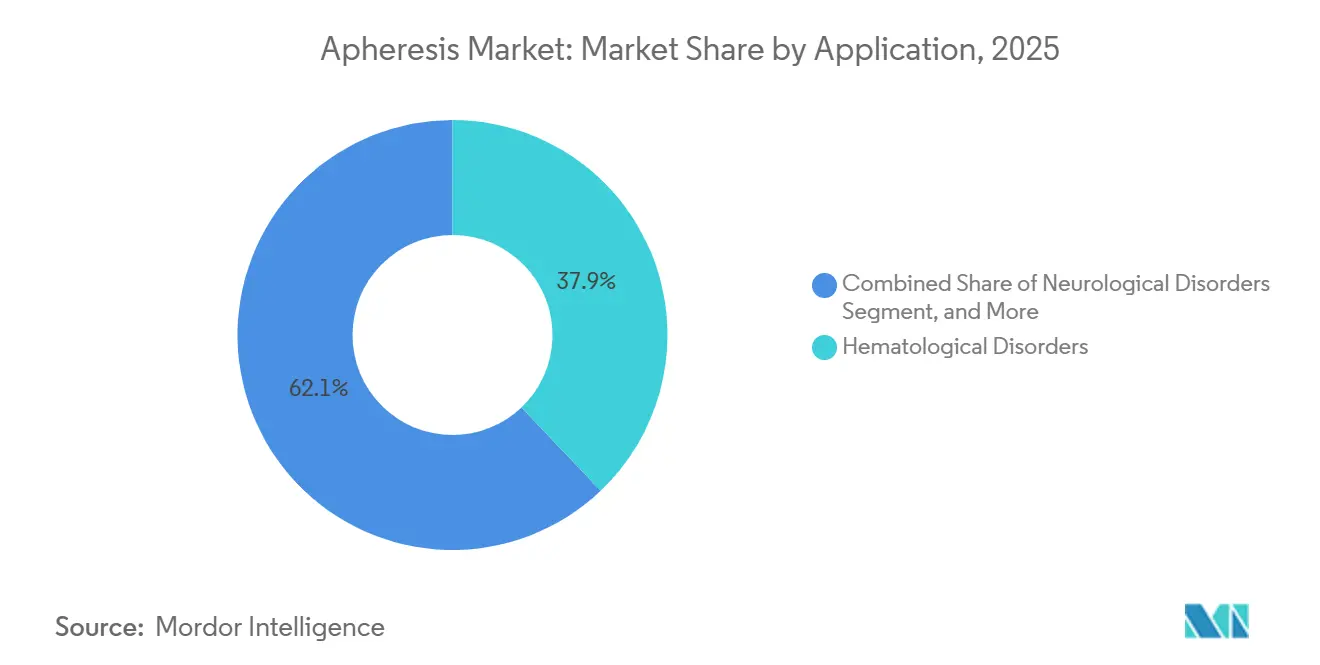

- Por aplicação, os distúrbios hematológicos responderam por 37,88% do mercado de aférese em 2025, e os distúrbios neurológicos têm projeção de expansão a uma CAGR de 6,85% até 2031.

- Por usuário final, hospitais e centros de transfusão lideraram com uma participação de receita de 47,74% em 2025; bancos de sangue e fornecedores de componentes têm projeção de registrar a maior CAGR de 8,68% de 2026 a 2031.

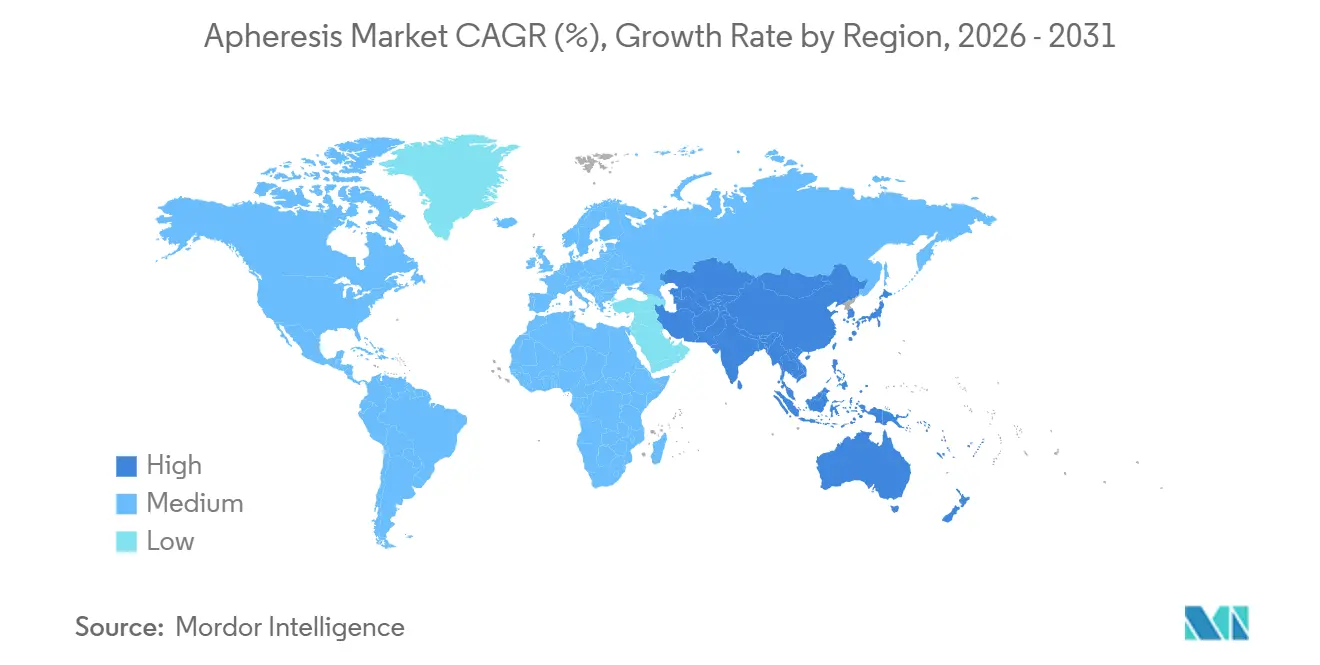

- Por geografia, a América do Norte manteve uma participação de mercado de 43,35% em 2025, enquanto a região Ásia-Pacífico está definida para crescer a uma CAGR de 8,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Aférese*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Distúrbios Hematológicos e Autoimunes | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Terapêuticos Derivados de Plasma e Componentes Sanguíneos | +0.8% | Global, aguda na América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Automação e Filtração por Membrana | +1.5% | Global, adoção antecipada na América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Expansão de Terapias Celulares e Gênicas que Necessitam de Leucaférese | +1.8% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Sistemas de Aférese Portáteis no Ponto de Cuidado | +0.5% | Regiões rurais da Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Investimento Orientado por ESG em Kits de Uso Único com Baixo Desperdício | +0.9% | América do Norte e UE, pressão regulatória na Califórnia e na Alemanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Hematológicos e Autoimunes

Dados de registros da Sociedade Americana de Hematologia e da Associação Europeia de Hematologia revelaram um aumento de 18% nos casos elegíveis para aférese entre 2024 e 2025, impulsionado principalmente por mieloma múltiplo e discrasias de células plasmáticas. Os diagnósticos de miastenia gravis e polineuropatia desmielinizante inflamatória crônica aumentaram 22%, reforçando as atualizações de diretrizes que posicionam a troca terapêutica de plasma como cuidado de primeira linha. O Japão adicionou 14.000 pacientes com lúpus eritematoso sistêmico reembolsáveis após aprovar a aférese por imunoadsorção em abril de 2025.[1]Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Estatísticas de Gastos com Saúde 2025," mhlw.go.jp Uma população da OCDE em envelhecimento continua a elevar as taxas basais de gamopatia monoclonal, garantindo que os volumes de procedimentos permaneçam resilientes mesmo quando a intensidade por paciente se estabiliza. Essas mudanças epidemiológicas sustentam a utilização estável de dispositivos e fluxos de receita recorrentes de consumíveis para os fornecedores.

Avanços Tecnológicos em Automação e Filtração por Membrana

O sistema Lovo da Fresenius Kabi introduziu sensores ópticos de hematócrito, que reduziram os eventos de hipocalcemia em 34%, diminuindo assim os requisitos de supervisão do operador e ampliando a adoção em hospitais comunitários. O separador Aurora Xi, aprovado pela FDA, utiliza membranas de fibra oca de 0,2 mícrons para minimizar os danos plaquetários associados à centrifugação, aumentando os rendimentos de plaquetas de doador único em até 22%. A Terumo BCT integrou conectividade com prontuário eletrônico ao Spectra Optia em meados de 2025, preenchendo automaticamente os parâmetros do paciente e reduzindo erros de configuração em 41% em seis locais de validação. Os módulos de leucaférese de fluxo contínuo agora processam 15 litros de sangue total em menos de três horas, um ganho de rendimento de 12 pontos percentuais em relação aos sistemas centrífugos em lote.[2]Agência Europeia de Medicamentos, "Aumento nos Registros de AINEs Tópicos," ema.europa.eu Em conjunto, essas melhorias reduzem o tempo de treinamento, aprimoram os perfis de segurança e encurtam o tempo de rotatividade das instalações, ampliando os ciclos de renovação da base instalada.

Expansão de Terapias Celulares e Gênicas que Necessitam de Leucaférese

Sete terapias CAR-T aprovadas em 2024-2025 requerem leucaférese autóloga, convertendo o espaço de trabalho de aférese em um nó essencial na cadeia de suprimentos de terapia celular. O prazo de entrega do YESCARTA diminuiu de 28 dias em 2023 para 19 dias em 2024, após otimizações de protocolo que aumentaram a recuperação de células CD3+ em 11 pontos percentuais. O rótulo do ABECMA agora permite leucaférese ambulatorial, reduzindo a utilização de leitos em 2,4 dias por paciente e economizando USD 8.200 em custos diretos. As coletas do KYMRIAH aumentaram 31% em relação ao ano anterior, com 42% dos procedimentos transferidos para instalações de oncologia comunitária, expandindo a base endereçável para separadores de médio porte. Com 18 candidatos a CAR-T na Fase III, espera-se que os volumes de leucaférese cresçam em taxas de dois dígitos até 2028, solidificando a demanda recorrente por consumíveis.

Demanda Crescente por Terapêuticos Derivados de Plasma e Componentes Sanguíneos

O consumo de imunoglobulina aumentou 7,8% em 2025, superando a doação de sangue total e impulsionando investimentos em dispositivos de plasmaférese de alto rendimento por bancos de sangue. A Grifols adicionou 14 centros de plasma nos EUA e relatou um aumento de 9,2% no volume coletado, ilustrando a ligação direta entre a demanda de plasma e as instalações de equipamentos. O CMS expandiu a cobertura para fotoférese em doença enxerto-versus-hospedeiro refratária a esteroides, criando um fundo de reembolso anual de USD 180 milhões que incentiva atualizações hospitalares. A aprovação de 14 novos modelos de dispositivos pela China e o plano de duplicação de capacidade da Índia ressaltam como os mercados emergentes estão localizando o fornecimento de plasma para reduzir a dependência de importações.[3]Administração Nacional de Produtos Médicos da China, "Dados de Licenciamento de E-Farmácia 2025," nmpa.gov.cn A demanda terapêutica sustentada garante uma linha de base previsível tanto para a colocação de dispositivos quanto para o consumo de consumíveis.

Análise de Impacto das Restrições do Mercado de Aférese*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e de Consumíveis | -1.1% | Global, agudo nos mercados emergentes da Ásia-Pacífico, América Latina e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Escassez de Especialistas Treinados | -0.8% | América do Norte, UE, Oriente Médio, Ásia-Pacífico rural | Médio prazo (2-4 anos) |

| Riscos na Cadeia de Suprimentos para Descartáveis Críticos | -0.6% | Global, elevado em regiões dependentes de fornecedores de fonte única | Curto prazo (≤ 2 anos) |

| Concorrência de Tecnologia de Sangue Total com Redução de Patógenos | -0.4% | América do Norte e UE, impacto limitado na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Consumíveis

Os dispositivos de aférese automatizados são listados entre USD 85.000 e USD 140.000, enquanto uma instalação de 200 procedimentos gasta entre USD 180.000 e USD 260.000 anualmente em descartáveis. Após um corte de 18% na taxa do CMS para troca de plasma em ambulatório hospitalar em 2025, as margens de lucro estreitaram para apenas USD 67 por sessão antes das despesas gerais, o que reduziu os pedidos de novos equipamentos. Modelos de arrendamento financiado pelo fornecedor e de aluguel de reagentes surgiram, mas a adoção tem sido tímida porque os hospitais se preocupam em ficar presos a consumíveis durante interrupções no fornecimento. Até que os modelos de precificação evoluam, as restrições de capital desacelerarão a penetração em regiões sensíveis a custos.

Escassez de Especialistas Treinados

A Sociedade Americana de Aférese relatou que 38% dos hospitais dos EUA tiveram dificuldades para recrutar profissionais certificados em aférese em 2025, ante 29% dois anos antes. A Europa introduziu um certificado de treinamento de enfermagem de 120 horas em 2024, mas apenas 340 profissionais o obtiveram, cobrindo menos de 15% das novas instalações. O Japão enfrenta um déficit de 420 profissionais concentrado em prefeituras que buscam capacidade de coleta para CAR-T. A rotatividade de pessoal agrava a lacuna; o tempo médio de permanência de enfermeiros caiu para 3,2 anos, pois os hospitais realocam pessoal para unidades de maior complexidade. A automação reduz os limites de habilidade, mas os regulamentos ainda exigem supervisão médica, limitando o rendimento quando a disponibilidade do diretor médico é restrita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Aférese

Por Produto:

Consumíveis Ganham Espaço com o Impulso da SustentabilidadeO segmento de dispositivos manteve uma participação de valor de 67,43% em 2025; no entanto, os descartáveis estão definidos para superar o mercado de aférese a uma CAGR de 7,24% até 2031, impulsionados por kits de uso único que eliminam etapas de esterilização e se alinham com os mandatos de ESG. Os hospitais que adotaram os conjuntos de circuito fechado Amicus reduziram o tempo de configuração em nove minutos e diminuíram o risco de contaminação em 62%, consolidando fluxos de consumíveis vinculados com margens brutas de 40%. Concomitantemente, os preços médios de venda de dispositivos caíram 4,3% à medida que os concorrentes chineses precificaram seus produtos 22–28% abaixo dos incumbentes, ressaltando uma mudança de margem em direção aos descartáveis proprietários.

Os ciclos de renovação de capital ainda importam porque os centros de coleta de CAR-T precisam de automação integrada com prontuário eletrônico para atender às exigências de auditoria de cadeia de identidade. A Terumo BCT divulgou que 58% das remessas do Spectra Optia em 2025 apoiaram expansões de capacidade de leucaférese. Ainda assim, os descartáveis comandam fossos defensáveis; as geometrias de conector aprovadas pela FDA impedem substitutos de terceiros, ancorando a receita apesar da erosão de preços de hardware. Essa mudança em direção a consumíveis recorrentes sustenta a lucratividade de longo prazo para os principais fornecedores no mercado de aférese.

Por Procedimento:

Fotoférese Emerge como Líder de CrescimentoA plasmaférese respondeu por 41,62% dos procedimentos em 2025, refletindo a reposição crônica de imunoglobulina e as indicações de troca de plasma para doenças neurológicas. A fotoférese, no entanto, está se expandindo a uma CAGR de 8,35%, impulsionada pelos sistemas CELLEX aprovados pela FDA que reduzem o tempo do procedimento para três horas e garantem ampla cobertura do CMS para doença enxerto-versus-hospedeiro pediátrica. A plaquetaférese permanece indispensável para a logística de bancos de sangue, enquanto os volumes de leucaférese sobem em sincronia com os lançamentos de terapia CAR-T.

A eritrocitaférese está crescendo modestamente a 4,1% porque a troca manual ainda responde por 54% dos procedimentos de células falciformes na África Subsaariana, onde os dispositivos automatizados permanecem escassos. A Sociedade Americana de Aférese atualizou a troca automatizada de glóbulos vermelhos para a Categoria I no tratamento da síndrome torácica aguda; no entanto, a adoção depende da acessibilidade dos dispositivos e do treinamento de técnicos. No geral, uma combinação de procedimentos em mudança favorece plataformas que lidam com múltiplas modalidades sem trocas de hardware, uma capacidade que entrincheira sistemas premium no mercado de aférese.

Por Aplicação:

Distúrbios Neurológicos Aceleram Após Atualização de DiretrizesAs indicações hematológicas detinham uma participação de 37,88% do tamanho do mercado de aférese em 2025. Ainda assim, os distúrbios neurológicos têm projeção de crescer a uma CAGR de 6,85% à medida que o status de primeira linha para troca de plasma em miastenia gravis e síndrome de Guillain-Barré impulsiona a frequência dos procedimentos. Uma população em envelhecimento e melhores testes de autoanticorpos elevam as taxas de diagnóstico, garantindo utilização sustentada.

Uma metanálise do Lancet Neurology mostrou uma redução de 41% na progressão da incapacidade com troca de plasma quinzenal, legitimando ainda mais a modalidade. As aplicações autoimunes e renais crescem a 5,2% e 4,9%, respectivamente, mas permanecem de nicho em comparação com os volumes de hematologia e neurologia. À medida que as evidências das diretrizes amadurecem, a certeza de reembolso canalizará gastos de capital e consumíveis para os segmentos de neurologia de alto crescimento do mercado de aférese.

Por Usuário Final:

Bancos de Sangue Crescem com a Demanda de PlasmaOs hospitais mantiveram uma participação de receita de 47,74% em 2025; no entanto, os bancos de sangue estão no caminho para uma CAGR de 8,68%, impulsionados pela crescente demanda por terapêuticos de proteínas plasmáticas em decorrência do envelhecimento das populações. Os centros de sangue dos EUA que adotaram o MCS+ da Haemonetics viram os rendimentos aumentarem 22% e o tempo na cadeira do doador reduzir em 14 minutos, demonstrando ganhos operacionais que justificam a aquisição do dispositivo.

As clínicas ambulatoriais capturaram 14,3% da receita à medida que os cortes de pagamento neutro por local do CMS deslocaram as trocas crônicas de plasma para fora dos ambientes ambulatoriais hospitalares. Os centros de diálise-aférese colocalizados da Fresenius Medical Care na Europa demonstram como os modelos de pessoal compartilhado reduzem os custos fixos em USD 152.000 por local, permitindo preços competitivos enquanto protegem as margens. A combinação de usuários finais, portanto, inclina-se para ambientes com menor custo fixo e alto rendimento de procedimentos, reforçando o consumo de consumíveis no mercado de aférese.

Análise Geográfica

Mercado de Aférese na América do Norte

A América do Norte liderou com uma participação de mercado de 43,35% em 2025, atendendo às necessidades terapêuticas, de banco de sangue e de coleta de CAR-T de 4.200 dispositivos. Os cortes nas tarifas ambulatoriais do CMS redirecionaram os volumes de troca de plasma para clínicas ambulatoriais, reduzindo os custos indiretos em 32% e impulsionando a demanda por sistemas compactos e de fácil operação para técnicos. Os nove novos centros de plasma do Canadá reduziram a dependência de importações em 14%, impulsionando as vendas de dispositivos PCS2 em 19%. O México ampliou a cobertura para 12 hospitais, mas a penetração de dispositivos permanece abaixo de 40% devido a limitações orçamentárias.

Mercado de Aférese na Europa

A aprovação da EMA do CliniMACS Prodigy possibilitou o processamento descentralizado de CAR-T em 18 unidades, resultando em uma economia de EUR 12.000 por paciente em logística. A Alemanha reembolsou a fotoférese para DECH refratária a esteroides, adicionando 1.600 pacientes e impulsionando as instalações do CELLEX. O Reino Unido aumentou a plaquetaférese em 6,8% após a implantação do Trima Accel em 14 regiões. O sul da Europa fica para trás em meio a taxas de reembolso mais baixas.

Mercado de Aférese na APAC

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 8,08% até 2031, o ritmo mais rápido globalmente. A China aprovou 14 modelos de dispositivos e aumentou a capacidade de fracionamento de plasma em 18% em 2024 para se proteger contra restrições de importação. A Índia pretende dobrar o número de centros de coleta até 2027 e encomendou 80 dispositivos da Fresenius Kabi e da Haemonetics, embora a fraqueza da rúpia represente desafios de acessibilidade. O envelhecimento da população do Japão aumentou a plasmaférese para doenças autoimunes em 12%, mas a escassez de 420 profissionais treinados limita a expansão nas áreas rurais. Austrália e Coreia do Sul estão ampliando a cobertura para aférese de LDL e dispositivos de coleta portáteis, respectivamente, apoiando um crescimento constante.

Mercado de Aférese no MEA

O Oriente Médio e a África capturam 6,2% da receita, com os estados do GCC investindo na autossuficiência de plasma e a África do Sul expandindo a plaquetaférese em 22%. A troca manual de glóbulos vermelhos domina o tratamento de anemia falciforme na África Subsaariana porque os dispositivos automatizados ainda são escassos.

Panorama regulatório

Os sistemas de aférese e acessórios relacionados situam-se na interseção entre a supervisão de dispositivos médicos e os requisitos adjacentes a sangue ou produtos biológicos. Nos Estados Unidos, a FDA (CBER/CDRH) regulamenta a coleta automatizada de aférese e os fluxos de processamento de componentes relacionados. As portas de aférese implantadas são classificadas como dispositivos de Classe II (Código do Produto: PTD). A atividade da FDA em 2026 inclui a publicação, pelo CBER, de sua agenda de diretrizes de 2026 e a continuidade das autorizações 510(k) relacionadas ao processamento e armazenamento de componentes derivados de aférese, o que reforça as expectativas quanto a documentação, desempenho e rotulagem, e afeta tanto os equipamentos de capital quanto os kits de uso único.

Na Europa, a conformidade é moldada pelo Regulamento de Dispositivos Médicos da UE (EU MDR 2017/745) e emendas associadas, incluindo o Regulamento Delegado da Comissão (UE) 2026/1451 (em vigor a partir de março de 2026), além do caminho de certificação por organismo notificado para SGQ e documentação técnica. A preparação dos fornecedores se reflete nas certificações de SGQ pelo EU MDR mantidas por fabricantes estabelecidos, como a Fresenius Kabi, com um certificado válido até 17 de outubro de 2026. A padronização internacional para descartáveis e componentes extracorpóreos também está avançando em 2026 por meio de grupos de trabalho da ISO, incluindo atividades em estágio de rascunho para sistemas de bolsas de sangue de aférese e normas de plasmafiltros.

Análise da cadeia de valor

A cadeia de valor da aférese começa com insumos upstream, como polímeros de grau médico (para tubos e bolsas), bombas e válvulas de precisão, sensores e software de controle embarcado. Em seguida, passa para a fabricação midstream, montagem e calibração de sistemas, e produção de kits descartáveis estéreis. Downstream, as redes de distribuição e serviços apoiam a instalação, a manutenção preventiva, as atualizações de software que cada vez mais se conectam à conectividade com prontuários eletrônicos (EHR) e o reabastecimento contínuo de consumíveis para bancos de sangue, hospitais, centros de transfusão e clínicas ambulatoriais e especializadas que realizam plasmaferese, leucaferese, plaquetaferese e fotoferese.

A captura de valor está concentrada em descartáveis proprietários e na integração de fluxos de trabalho habilitados por software, enquanto o risco se concentra em componentes de fonte única e consumíveis estéreis regulamentados. A continuidade do fornecimento e a rastreabilidade são moldadas por mecanismos de política, como as disposições da FDA sobre escassez de dispositivos e cadeia de suprimentos, incluindo obrigações de notificação por fabricantes durante certas emergências. As ações do setor também apontam para consolidação e parcerias em funções adjacentes de gestão de sangue, incluindo a alienação de ativos de sangue total pela Haemonetics para a GVS S.p.A (dezembro de 2024) e a parceria entre a Terumo Blood and Cell Technologies e a Santersus AG em torno da tecnologia Spectra Optia e da purificação de sangue NucleoCapture (novembro de 2025). Em 2026, a expansão de plataformas por meio de software, incluindo a aquisição da MAK-SYSTEM pela InVita Healthcare Technologies, apoia um avanço em direção à interoperabilidade de ponta a ponta e a controles de cadeia de custódia que vinculam a coleta por aférese de forma mais estreita aos ecossistemas de terapia celular e gestão de sangue hospitalar.

Cenário Competitivo

A concentração moderada define o mercado de aférese; os cinco principais fornecedores controlaram uma participação significativa das remessas de 2025, mas nenhum superou uma participação individual de 22%. A plataforma Amicus da Fresenius Kabi utiliza sensoriamento de hematócrito em tempo real e dosagem automatizada de citrato, resultando em uma redução de 34% nos eventos de hipocalcemia em um estudo com 240 pacientes e garantindo 19 novos contratos nos EUA. A Haemonetics contra-ataca com financiamento de aluguel de reagentes que reduz os custos iniciais na América Latina, embora os hospitais permaneçam cautelosos quanto a ficarem presos a consumíveis. O Spectra Optia da Terumo BCT, integrado com prontuário eletrônico, reduziu os erros de configuração em 41%, tornando-o a plataforma preferida de coleta de CAR-T onde as trilhas de auditoria são obrigatórias.

Espaços em branco persistem em dispositivos portáteis para locais de transfusão rurais e na troca automatizada de glóbulos vermelhos para o cuidado de células falciformes. A unidade Lifestream de 22 quilogramas da Kaneka tem como alvo as coletas móveis e garantiu 14 pedidos japoneses em quatro meses. O CliniMACS Prodigy da Miltenyi Biotec descentraliza o processamento de CAR-T, eliminando entre USD 18.000 e USD 24.000 em logística por paciente. As subsidiárias chinesas Jinbao e Shanghai RAAS capturaram 11% das vendas da Ásia-Pacífico ao praticar preços mais baixos, embora marcas FDA ou CE limitadas restrinjam sua penetração nos mercados regulados da OCDE. Os prazos de aprovação regulatória com média de 9,2 meses na FDA e 14 meses sob o EU-MDR continuam a servir como barreiras de entrada, sustentando a vantagem dos incumbentes.

Líderes do Setor de Aférese

Fresenius SE & Co. KGaA

Asahi Kasei Corporation

Haemonetics Corporation

B. Braun SE

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Aférese

- Asahi Kasei

- B. Braun

- Baxter

- Bioelettronica

- Cerus

- Fresenius

- Grifols

- Haemonetics

- HemaCare Corporation

- Infomed

- Kaneka

- Kawasumi Laboratories

- MacoPharma

- Mallinckrodt plc

- Medica S.p.A.

- Miltenyi Biotec

- Nikkiso Co., Ltd.

- Sumitomo Bakelite Co. Ltd.

- Terumo

- Therakos (Mallinckrodt)

Oportunidades de mercado e perspectivas futuras

A capacidade operacional e a taxa de processamento permanecem um espaço em branco visível, particularmente quando a aférese funciona como uma etapa de controle para terapias avançadas e pesquisas clínicas. Na Inglaterra, o Grupo de Trabalho de Especialistas em Aférese do Departamento de Saúde e Assistência Social (março de 2026) apontou a capacidade limitada de aférese como um obstáculo para ensaios clínicos e fez referência ao planejamento do NHS England para Produtos Medicinais de Terapia Avançada adicionais que requerem coleta de células baseada em aférese. Essa ênfase sustenta a demanda por fluxos de trabalho padronizados de leucaferese, sistemas de agendamento e processos de cadeia de identidade em conformidade dentro de redes hospitalares e de transfusão.

As oportunidades também se concentram na coleta de plasma personalizada para o doador, em indicações expandidas de processamento de componentes e em novas aplicações terapêuticas que se baseiam na infraestrutura existente de troca terapêutica de plasma. As autorizações 510(k) da FDA em 2026 para sistemas de coleta de plasma e processamento de componentes derivados de aférese, incluindo o Haemonetics NexSys PCS com Persona PLUS em fevereiro de 2026 e a autorização de uso expandido para o Hemanext One System em março de 2026, apontam para uma renovação contínua do ciclo de produtos e impulso ao caminho para o mercado para fornecedores que atendem bancos de sangue. No lado clínico, a atividade de publicação está ampliando a narrativa sobre a troca de plasma, incluindo um relatório de 2026 do Journal of Clinical Apheresis sobre a redução de partículas de microplástico circulantes após a troca terapêutica de plasma, o que apoia um maior uso iniciado por pesquisadores e o desenvolvimento de protocolos onde os caminhos de reembolso e evidência se alinham.

Desenvolvimento Recente da Indústria no Mercado de Aférese

- Julho de 2026: A InVita Healthcare Technologies concluiu a aquisição da MAK-SYSTEM para expandir as capacidades de software de gestão de sangue em fluxos de trabalho hospitalares e de centros de sangue. A aquisição melhora a integração de dados de ponta a ponta em torno da coleta, do inventário e da conformidade, o que se torna mais crítico à medida que os volumes de aférese aumentam e os requisitos de cadeia de custódia se tornam mais rigorosos para a leucaferese vinculada à terapia celular.

- Fevereiro de 2026: A Haemonetics recebeu a autorização 510(k) da FDA para o Sistema de Coleta de Plasma NexSys PCS com tecnologia Persona PLUS. A autorização apoia protocolos de coleta de plasma personalizados para o doador e oferece aos operadores de coleta de plasma um caminho adicional para aumentar a produtividade e a padronização sem depender apenas da expansão de área física.

- Novembro de 2024: A Terumo Blood and Cell Technologies lançou uma iniciativa de localização na China por meio de uma parceria com a Terumo Medical Products (Hangzhou) Co., Ltd., estabelecendo fabricação terceirizada na instalação da TMPH no Distrito de Qiantang, Hangzhou. A produção local encurta as linhas de fornecimento para descartáveis e componentes regulamentados e se alinha com os programas chineses focados na construção de capacidade doméstica na fabricação de produtos para a área da saúde.

Mercado de Aférese Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

O mercado é definido como o valor gerado a partir de procedimentos de aférese e os produtos de suporte usados para separar, remover ou coletar componentes específicos do sangue, em ambientes de doadores e terapêuticos. Nosso dimensionamento é elaborado em termos de valor e acompanha a demanda em locais de atendimento e regiões-chave.

Exclusões de escopo: não inclui suprimentos gerais de coleta de sangue que não são usados para aférese, nem os serviços de testes de laboratório posteriores que ocorrem após o procedimento.

Visão geral da segmentação

- Por Produto

- Dispositivos

- Descartáveis e Consumíveis

- Por Procedimento

- Plasmaférese

- Plaquetaférese

- Leucaférese

- Eritrocitaférese

- Fotoférese

- Por Aplicação

- Distúrbios Hematológicos

- Distúrbios Neurológicos

- Distúrbios Renais

- Distúrbios Autoimunes

- Outras Aplicações

- Por Usuário Final

- Bancos de Sangue e Fornecedores de Componentes

- Hospitais e Centros de Transfusão

- Clínicas Ambulatoriais e Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre volumes de procedimentos, carga de doenças e capacidade do sistema de saúde que influenciam o uso da aférese. Contamos com fontes públicas como a Organização Mundial da Saúde, o CDC dos EUA, a FDA dos EUA, os Institutos Nacionais de Saúde dos EUA (registro de ensaios clínicos e publicações) e as estatísticas de saúde da OCDE para estabelecer parâmetros realistas de demanda.

Em seguida, o escopo é verificado cruzadamente utilizando fontes como revistas de hematologia e medicina transfusional revisadas por pares, páginas de serviços nacionais de sangue e associações de transfusão, e publicações de redes hospitalares que discutem a adoção de terapias e padrões de prática. Também usamos assinaturas pagas para dados financeiros e inteligência empresarial, notícias e finanças, e bancos de dados de patentes para confirmar o foco de produtos, o momento de lançamento e sinais de composição de receita. As fontes documentais específicas listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para verificar qual proporção dos procedimentos é de doadores versus terapêuticos, como a utilização de dispositivos difere por local de atendimento e como a tendência de uso de consumíveis por procedimento está evoluindo. Conversamos com uma combinação de operadores de bancos de sangue, equipes de transfusão hospitalar, administradores de clínicas e especialistas do setor na APAC, EMEA e Américas, para que as diferenças regionais de reembolso e de prática pudessem ser refletidas e depois reconciliadas com o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | APAC: 49% |

| Nível médio: 56% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 58% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda top-down, no qual a oportunidade de procedimentos é reconstruída a partir das populações tratadas e da capacidade do ambiente de atendimento, sendo depois traduzida em gastos usando padrões típicos de colocação de dispositivos e consumo de descartáveis. Para manter os totais práticos, os resultados são corroborados usando verificações bottom-up seletivas, como o ASP amostrado multiplicado pelos volumes de unidades estimados para descartáveis, feedback de canal sobre a direção das expedições de dispositivos e indicadores de composição de fornecedores, quando divulgações estão disponíveis.

As principais entradas do modelo incluem a composição de procedimentos de aférese (plasmaferese, plaquetaferese, leucaferese, eritrocitaferese e fotoferese), as taxas de utilização por usuário final (bancos de sangue e provedores de componentes, hospitais e centros de transfusão, e clínicas ambulatoriais ou especializadas), a divisão tecnológica entre centrifugação e separação por membrana, e a participação de procedimentos de doadores versus terapêuticos. Também acompanhamos indicadores que deslocam os gastos, como mudanças na ênfase de reembolso, a taxa de transfusão e infusão hospitalar, e a adoção em casos de uso hematológicos, neurológicos, renais e autoimunes.

Para a previsão, utiliza-se análise de cenários para que a adoção e os preços possam se movimentar de forma controlada por região, sendo as trajetórias então verificadas com as expectativas de especialistas provenientes de discussões primárias. Onde os dados bottom-up são escassos para um país, o tratamento de lacunas é feito aplicando-se razões de utilização de países pares e, em seguida, reequilibrando para corresponder aos totais regionais antes da finalização.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo a direção da tendência de procedimentos, a lógica da base instalada e as premissas de consumíveis por procedimento. Quaisquer grandes variâncias são revisadas, e os fatores subjacentes são re-testados com contatos de acompanhamento quando uma mudança parece ser estrutural em vez de temporária.

Uma revisão em múltiplas etapas é seguida antes da aprovação final, para que definições, tratamento de moeda e consistência matemática sejam verificados por outro analista. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes ações regulatórias ou mudanças abruptas de preços. Antes da entrega, realizamos uma nova análise das principais premissas para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de aférese segundo a Mordor Intelligence versus outras estimativas publicadas

É comum ver valores publicados diferentes para o mercado de aférese porque as equipes nem sempre contabilizam os mesmos fluxos de receita ou usam a mesma cronologia para conversão de preços e moeda. Outro motivo é que algumas estimativas se baseiam em uma única curva de crescimento, enquanto outras tentam ancorar os totais à realidade dos procedimentos e à utilização do ambiente de atendimento.

A principal dispersão geralmente vem de escolhas de escopo, como se os procedimentos de doadores e terapêuticos são combinados, como os descartáveis e consumíveis são contabilizados por procedimento, e se equipamentos adjacentes de processamento de sangue são incluídos no total. As diferenças também podem vir da forma como as divisões tecnológicas (centrifugação versus separação por membrana) são tratadas, e se o modelo é atualizado após mudanças de reembolso ou adoção que afetam a utilização em hospitais e bancos de sangue.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,16 bilhões de USD (2026) | |

| Consultoria Global A | 3,93 bilhões de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e também pode tratar os gastos com consumíveis de forma mais ampla em instrumentos e kits, o que altera o valor inicial quando a composição de procedimentos é reestimada. |

| Editora do Setor B | 2,97 bilhões de USD (2025) | Reporta um nível de 2025 mais baixo, o que pode refletir uma inclusão mais restrita de consumíveis vinculados a procedimentos ou premissas de utilização mais conservadoras para ambientes terapêuticos, especialmente quando a capacidade em nível de país não é explicitamente reconciliada. |

A tabela mostra que o ano utilizado e o que é contabilizado em torno dos consumíveis vinculados a procedimentos podem alterar o tamanho do mercado em uma quantidade perceptível, e é por isso que mantemos o modelo vinculado às verificações de composição de procedimentos e utilização por usuário final, uma disciplina aplicada de forma consistente pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado global de aférese em 2026?

Atingiu USD 4,16 bilhões e tem projeção de crescer para USD 5,48 bilhões até 2031.

Qual procedimento de aférese está crescendo mais rapidamente?

Espera-se que a fotoférese lidere com uma CAGR de 8,35% até 2031, após uma cobertura mais ampla do CMS.

Por que os descartáveis estão superando a receita de dispositivos?

Os kits de uso único atendem às metas de controle de infecção e ESG, impulsionando uma CAGR de 7,24% para consumíveis.

Qual região verá o maior crescimento?

A região Ásia-Pacífico avançará a uma CAGR de 8,08% devido à aceleração das aprovações de dispositivos e às iniciativas de autossuficiência de plasma.

Qual é uma restrição fundamental à expansão do mercado?

Os altos custos de capital somados aos custos de consumíveis reduzem o retorno sobre o investimento para hospitais em regiões sensíveis a preços.

Página atualizada pela última vez em: