Tamaño y Participación del Mercado de Emboloterapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

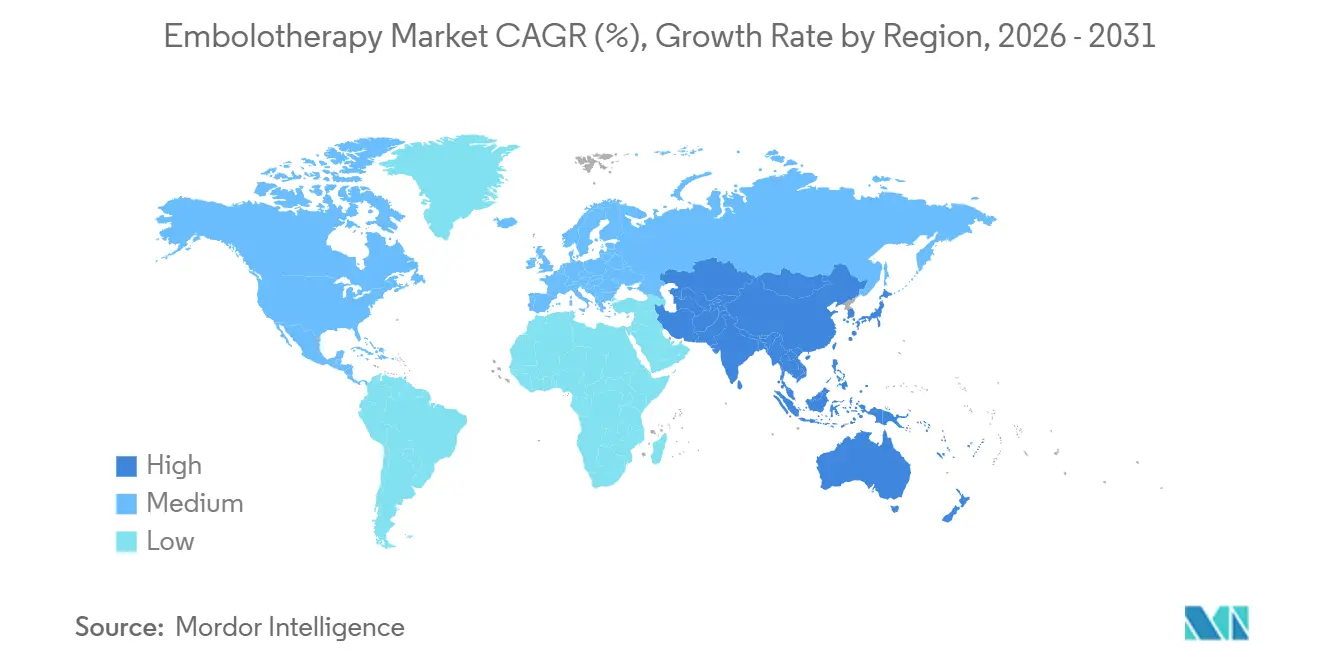

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Emboloterapia por Mordor Intelligence

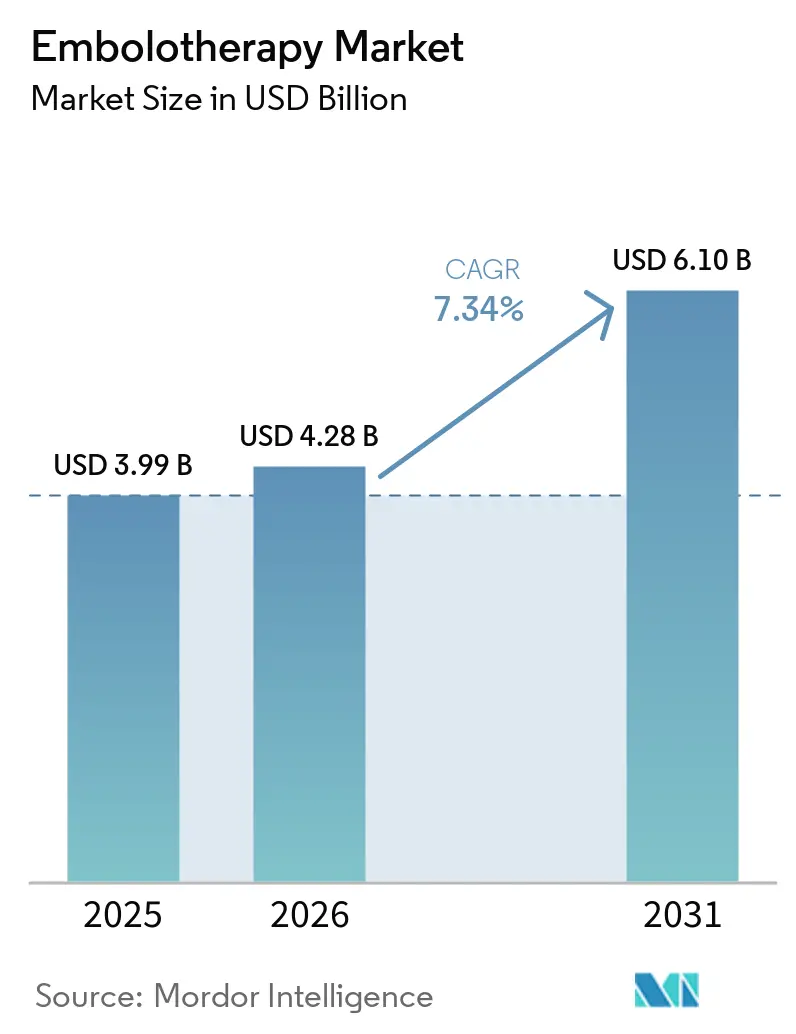

Se espera que el tamaño del Mercado de Emboloterapia aumente de USD 3,99 mil millones en 2025 a USD 4,28 mil millones en 2026 y alcance USD 6,10 mil millones en 2031, creciendo a una CAGR del 7,34% durante 2026-2031.

El mercado de emboloterapia está experimentando un crecimiento impulsado por la creciente carga oncológica, particularmente en cánceres de hígado, riñón y hueso, donde los patrones de tumores hipervascularizados respaldan el uso de la embolización transcatéter. Además, el mercado se beneficia de un cambio en la prestación de atención médica a medida que los procedimientos basados en catéter se trasladan de entornos hospitalarios a entornos de estancia más corta, mejorando el acceso y la eficiencia de los procedimientos. Las innovaciones en productos, como los materiales embólicos líquidos y reabsorbibles, están ampliando las aplicaciones clínicas de la emboloterapia y apoyando la planificación de tratamientos repetidos en el cuidado del cáncer. Las aplicaciones neurovasculares emergentes, como la embolización de la arteria meníngea media, también están creando nuevas oportunidades de tratamiento, desafiando los supuestos de demanda anteriores. La competencia se está intensificando a medida que las empresas se centran en aprobaciones específicas por indicación, integración de sistemas de administración y plataformas de materiales escalables.

Conclusiones Clave del Informe

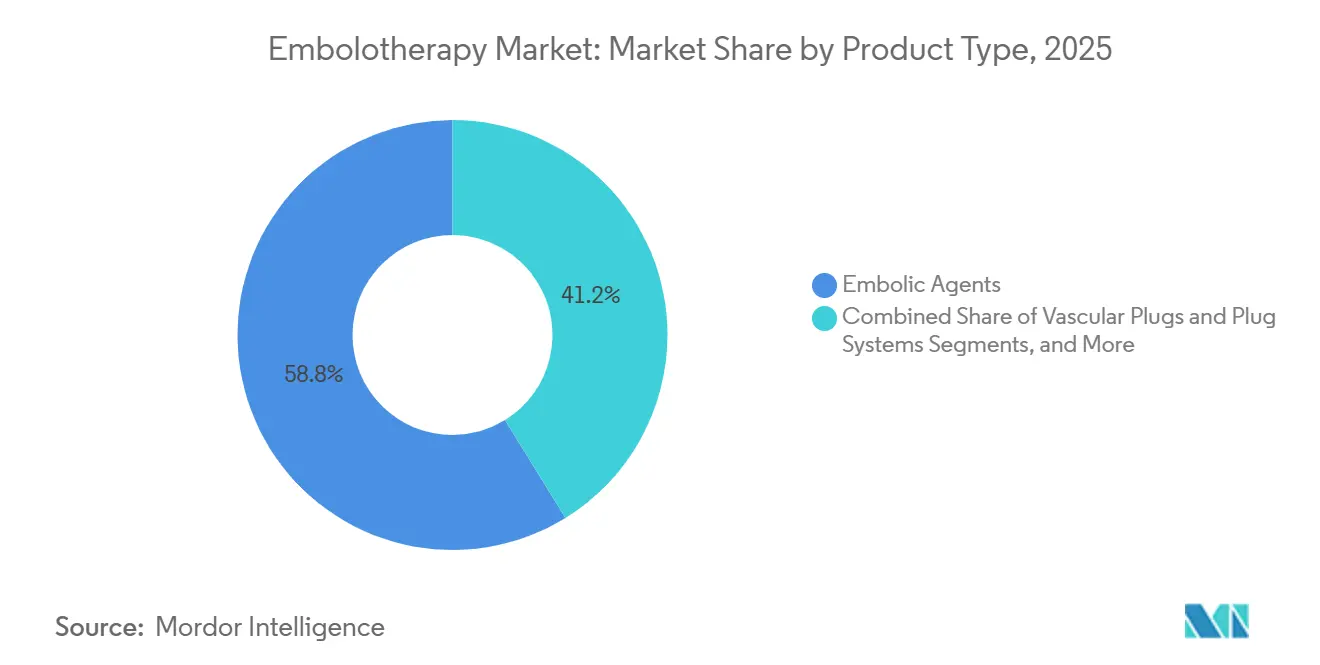

- Por tipo de producto, los agentes embólicos lideraron con una participación de ingresos del 58,77% en 2025, mientras que se prevé que los tapones vasculares y los sistemas de tapones se expandan a una CAGR del 7,99% hasta 2031.

- Por procedimiento, la TACE representó el 34,40% de los ingresos en 2025, mientras que se proyecta que la TARE registre una CAGR del 8,25% hasta 2031.

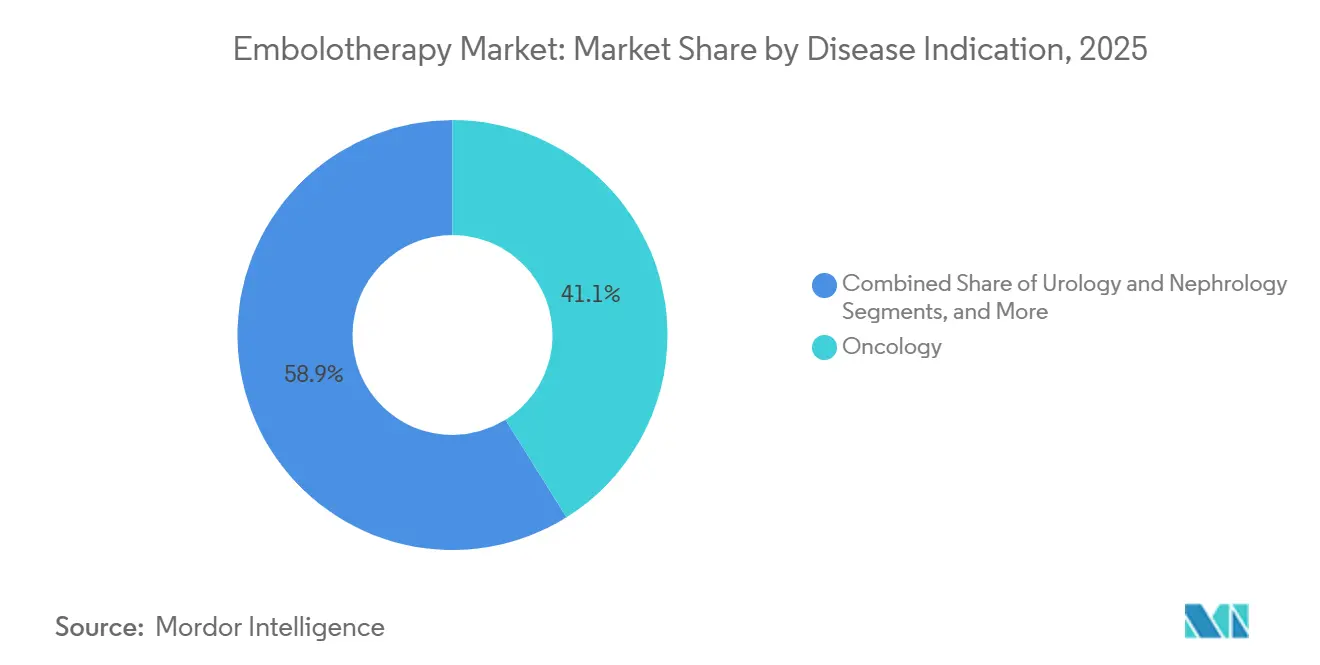

- Por indicación de enfermedad, la oncología representó el 41,11% de los ingresos en 2025, mientras que se proyecta que urología y nefrología crezca a una CAGR del 7,55% hasta 2031.

- Por usuario final, los hospitales captaron el 82,45% de los ingresos en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 8,76% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 38,79% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 8,45% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Emboloterapia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga del cáncer y los tumores hipervascularizados | +2.1% | Global, concentrado en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Uso creciente de procedimientos mínimamente invasivos guiados por imagen | +1.5% | Global, con América del Norte y Europa liderando y Asia-Pacífico ampliándose | Mediano plazo (2-4 años) |

| Adopción más amplia de agentes embólicos líquidos y reabsorbibles | +1.2% | América del Norte liderando, seguida de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Traslado de casos adecuados hacia entornos ambulatorios y de estancia corta | +0.8% | América del Norte primero, seguida de Europa y Australia | Corto plazo (≤ 2 años) |

| Innovación en dispositivos de microcatéteres, sistemas de administración y visibilidad | +0.7% | Global | Mediano plazo (2-4 años) |

| Generación de evidencia para nuevas indicaciones como la embolización de la arteria meníngea media | +1.0% | América del Norte y Europa, con Japón y Corea del Sur emergiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer y los Tumores Hipervascularizados

El mercado de emboloterapia está estrechamente vinculado a la carga global del cáncer, ya que la embolización es fundamental para tratar enfermedades con alta actividad vascular. Se proyecta que los casos globales de cáncer alcancen los 20 millones en 2025, con un aumento significativo esperado para 2050, lo que garantiza una base creciente de pacientes para los procedimientos embólicos.[1]Asociación Americana para la Investigación del Cáncer, "Informe de Progreso contra el Cáncer de la AACR 2025, El Cáncer en 2025," Informe de Progreso contra el Cáncer de la AACR, aacr.org Esta tendencia es particularmente evidente en el cáncer de hígado, los tumores renales y las lesiones óseas, donde el manejo del suministro sanguíneo del tumor es vital tanto para los tratamientos curativos como paliativos. La demanda también está cambiando geográficamente, con Asia-Pacífico y partes de África experimentando un aumento en los casos de cáncer de hígado relacionados con el VHB y el VHC, impulsando la necesidad de TACE y procedimientos similares. Los fabricantes están adaptando los diseños de productos, los precios y la capacitación para atender a una gama más amplia de hospitales.

Uso Creciente de Procedimientos Mínimamente Invasivos Guiados por Imagen

El mercado de emboloterapia se está beneficiando de un cambio hacia tratamientos basados en catéter en oncología, traumatología y atención vascular. Las técnicas de imagen mejoradas, como la TC de haz cónico y la guía fluoroscópica avanzada, están mejorando el acceso a vasos distales y reduciendo las incertidumbres procedimentales. Este cambio permite tratamientos más precisos y reduce las barreras técnicas, lo que permite a los hospitales comunitarios y centros de tamaño mediano manejar casos embólicos complejos. Los sistemas de espirales más nuevos están siendo diseñados para mejorar la eficiencia del flujo de trabajo y reducir la carga de dispositivos durante las embolizaciones de vasos grandes. Como resultado, el mercado se está expandiendo tanto por el aumento de la incidencia de enfermedades como por una adopción más amplia de procedimientos en diferentes entornos de atención.

Adopción Más Amplia de Agentes Embólicos Líquidos y Reabsorbibles

Las innovaciones en materiales embólicos están remodelando el mercado de emboloterapia. El Sistema Embólico de Hidrogel Embrace de Instylla, aprobado por la FDA en agosto de 2025, entró en uso comercial en enero de 2026, ofreciendo una plataforma embólica líquida para la embolización de tumores hipervascularizados. El OBSIDIO Conformable Embolic de Boston Scientific, autorizado por la FDA en octubre de 2025, simplifica la administración en diversas anatomías vasculares con su diseño premezclado y adaptable. Estos avances abordan las limitaciones de la oclusión permanente, lo que permite a los médicos considerar intervenciones repetidas y secuencias de tratamiento extendidas. El mercado está evolucionando hacia una estructura en la que las propiedades de los materiales influyen significativamente en las decisiones clínicas.

Generación de Evidencia para Nuevas Indicaciones: Embolización de la Arteria Meníngea Media

El mercado de emboloterapia está siendo testigo de un rápido crecimiento en la embolización de la arteria meníngea media para el hematoma subdural crónico. Los volúmenes de procedimientos aumentaron de 4.014 en 2019 a 20.836 en 2025, con proyecciones que indican casi 79.000 procedimientos anuales para 2029.[2]Ansaar T. Rai, Paul S. Link y Dhairya A. Lakhani, "Marea Creciente de la Embolización de la Arteria Meníngea Media para Hematomas Subdurales Crónicos, Volúmenes Actuales y Crecimiento Futuro en Comparación con las Intervenciones de Aneurisma Cerebral e Ictus," Journal of NeuroInterventional Surgery, jnis.bmj.com El Agente Embólico Líquido SQUID de Balt USA ha recibido la aprobación previa a la comercialización de la FDA para esta aplicación, proporcionando una vía comercial clara. Un estudio alemán reportó 718 procedimientos en 30 centros neurovasculares con una tasa de complicaciones sintomáticas del 2,5%. A medida que surjan más resultados de ensayos y directrices, se espera que el segmento neurovascular pase de ser un área de nicho a un motor de volumen estable, alentando a los fabricantes a desarrollar plataformas versátiles tanto para aplicaciones oncológicas como neurovasculares.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Variabilidad en el reembolso entre indicaciones y entornos de atención | -0.9% | Global, con mayor impacto en sistemas de pago fragmentados y mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo por caso de dispositivo y complejidad del inventario | -0.7% | Global, con mayor impacto en sistemas públicos de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Dependencia de especialistas y curva de aprendizaje procedimental | -0.5% | Global, más agudo en África Subsahariana, Asia Meridional y América Latina | Largo plazo (≥ 4 años) |

| Acceso limitado a infraestructura intervencionista en entornos con recursos limitados | -0.7% | Oriente Medio y África, América del Sur, Asia Meridional y Asia Sudoriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad en el Reembolso entre Indicaciones y Entornos de Atención

El mercado de emboloterapia enfrenta desafíos de reembolso ya que la expansión de las indicaciones médicas a menudo supera los marcos de los pagadores en muchos países. Si bien las aplicaciones oncológicas tienen vías de facturación más claras, los usos más recientes en neurología y urología carecen de consistencia. En los EE. UU., la evolución de las políticas de los pagadores para nuevos materiales y aplicaciones retrasa la adopción en el formulario hospitalario y los lanzamientos comerciales más amplios. En Europa, las variaciones en las evaluaciones de tecnología sanitaria y las interpretaciones de los pagadores entre países resultan en un acceso desigual, incluso con aprobaciones regulatorias. Los embólicos de próxima generación con precios premium son adoptados inicialmente en centros de alto volumen con experiencia en codificación, personal especializado y sólidos procesos de revisión interna, lo que ralentiza la capacidad del mercado para lograr un éxito comercial generalizado.

Alto Costo por Caso de Dispositivo y Complejidad del Inventario

El costo sigue siendo una barrera significativa en el mercado de emboloterapia, especialmente para los procedimientos que requieren kits costosos, herramientas de dosimetría o sistemas de administración especializados. Un estudio italiano de 2025 informó que la TARE con dosimetría estándar costó EUR 32.381 (aproximadamente USD 35.200), en comparación con EUR 27.735 (alrededor de USD 30.200) para la DEB-TACE durante un episodio de atención de dos años.[3] Instylla, Inc., "Instylla Inicia el Lanzamiento Comercial con el Primer Uso del Sistema Embólico de Hidrogel Embrace," Instylla, instylla.com Incluso con resultados favorables, los equipos de adquisiciones exigen justificaciones económicas sólidas para una adopción más amplia. Además, las salas de intervencionismo requieren diversas tallas de espirales, formulaciones embólicas y configuraciones de catéter, lo que complica la gestión del inventario. Los fabricantes que simplifican el embalaje, reducen la carga de referencias y alinean los paquetes de productos con los flujos de trabajo procedimentales pueden abordar mejor estos desafíos en el mercado de emboloterapia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Agentes Embólicos Anclan los Ingresos mientras los Tapones Vasculares Lideran la Velocidad

En 2025, los agentes embólicos tuvieron una participación dominante del 58,77% del mercado de emboloterapia, superando a todas las demás categorías de productos. Este liderazgo se debe al uso generalizado de la TACE basada en microesferas, la embolización de partículas y la clase embólica líquida en expansión, todos integrales para la oncología intervencionista. A diferencia de otros tipos de productos confinados a procedimientos específicos, este grupo prospera en diversos entornos de tratamiento. Las microesferas liberadoras de fármacos mejoran la administración local de quimioterapia mientras minimizan la exposición sistémica, mientras que los sistemas líquidos más nuevos ofrecen flexibilidad para tratamientos oncológicos repetidos o escalonados. Incluso con un énfasis creciente en la diferenciación de precios y clínica, los agentes embólicos siguen siendo la piedra angular de los ingresos del mercado de emboloterapia.

El segmento premium de esta categoría está evolucionando rápidamente. Los embólicos líquidos reabsorbibles y conformables están desplazando el enfoque desde la oclusión vascular hacia la planificación del tratamiento y la flexibilidad del seguimiento. Las espirales de embolización, especialmente valoradas en aplicaciones neurovasculares y periféricas complejas, enfatizan la reposicionabilidad y el control. Los tapones vasculares y los sistemas de tapones, proyectados para crecer a una CAGR del 7,99% hasta 2031, se utilizan cada vez más en la embolización de la arteria prostática, los procedimientos de fibromas y los casos de traumatología que requieren oclusión controlada.

Por Procedimiento: La TACE Lidera en Volumen mientras la TARE Consolida la Preferencia Clínica

La TACE representó el 34,40% del mercado de emboloterapia en 2025, convirtiéndola en el procedimiento líder por ingresos. Su dominio se atribuye a su papel establecido en el carcinoma hepatocelular, la integración en las vías de tratamiento y la adopción generalizada en hospitales académicos y comunitarios. La familiaridad procedimental de la TACE respalda su uso repetido en oncología dirigida al hígado y extiende su aplicación a metástasis, tumores neuroendocrinos y otras lesiones hipervascularizadas. Esta versatilidad garantiza que la TACE siga siendo central en las prácticas embólicas de rutina, incluso cuando los procedimientos más nuevos ganan atención.

La TARE, proyectada para crecer a una CAGR del 8,25% hasta 2031, está ganando terreno debido a su preferencia clínica en demografías específicas de pacientes. Un metaanálisis que abarca de 2024 a 2025 destacó la superior respuesta, el control de la enfermedad y las tasas de supervivencia a un año de la TARE en comparación con la TACE, junto con menos complicaciones comunes. Un estudio de 2025 mostró una tasa de respuesta objetiva del 83% y una mediana de supervivencia global de 47,2 meses para pacientes con carcinoma hepatocelular con invasión de la vena porta sometidos a terapia con microesferas de vidrio Y-90.

Por Indicación de Enfermedad: La Oncología Lidera mientras Urología y Nefrología Ganan Impulso

En 2025, la oncología representó el 41,11% de los ingresos del mercado de emboloterapia, consolidando su posición como la indicación de enfermedad dominante. Esta prominencia se debe a la eficacia establecida de la embolización en el tratamiento del carcinoma hepatocelular, la enfermedad hepática metastásica y el carcinoma de células renales. Estas condiciones, que a menudo se presentan como objetivos vasculares fuertes, se benefician de los tratamientos basados en catéter. La importancia del segmento oncológico radica en su alta frecuencia procedimental y sus diversas aproximaciones embólicas, que van desde la quimioembolización hasta la radioembolización.

Urología y nefrología están destinadas a ser testigos de la mayor tasa de crecimiento con una CAGR del 7,55% hasta 2031, lo que señala una base clínica en expansión. La embolización de la arteria prostática está ganando impulso para la hiperplasia prostática benigna, la embolización de varicocele está siendo reconocida en los programas de fertilidad masculina, y la embolización de la arteria renal está encontrando su lugar en contextos de preservación de órganos y prequirúrgicos. Cada aplicación validada introduce cohortes de tratamiento distintas, mejorando el panorama clínico.

Por Usuario Final: El Dominio Hospitalario se Mantiene, los Centros de Cirugía Ambulatoria Redefinen la Economía del Lugar de Atención

En 2025, los hospitales controlaron el 82,45% de los ingresos por usuario final, subrayando su papel fundamental en el mercado de emboloterapia. Este dominio se atribuye a los sistemas de imagen avanzados, el apoyo de enfermería especializada y la coordinación multidisciplinaria requerida para estos procedimientos. Los grandes hospitales terciarios y los centros médicos académicos anclan las embolizaciones oncológicas y neurovasculares complejas y desempeñan un papel crucial en la participación en ensayos y la adopción temprana de tecnología, influyendo en patrones de práctica más amplios.

Se proyecta que los centros de cirugía ambulatoria (CCA) crezcan a una impresionante CAGR del 8,76% hasta 2031. Este crecimiento refleja una migración estratégica de procedimientos de menor complejidad hacia entornos que favorecen estancias más cortas y un control más estricto del flujo de trabajo. Dicha transición beneficia a las empresas hábiles en simplificar la configuración, agilizar la selección de dispositivos y respaldar modelos de tratamiento en una sola sesión. Las clínicas especializadas, especialmente en urología, oncología y atención vascular, se están volviendo cada vez más prominentes para procedimientos electivos y estandarizados.

Análisis Geográfico

En 2025, América del Norte representó el 38,79% del mercado de emboloterapia, manteniendo su posición como el mayor contribuyente regional. Este dominio se debe a una sólida infraestructura de radiología intervencionista, una amplia base procedimental en oncología y salud de la mujer, y el apoyo regulatorio para aprobaciones de productos innovadores. Los EE. UU. sirven como la plataforma de lanzamiento principal para las nuevas tecnologías embólicas, proporcionando acceso temprano al mercado. América del Norte también es central para el crecimiento de la embolización de la arteria meníngea media, con volúmenes de procedimientos que se espera se aproximen a los niveles de tratamiento del ictus isquémico agudo para 2029.

En 2025, Europa tuvo una participación significativa del mercado de emboloterapia, respaldada por sistemas hospitalarios avanzados en Alemania, Francia y el Reino Unido. Estos países se benefician de departamentos de radiología intervencionista bien desarrollados y redes oncológicas centralizadas, lo que permite procedimientos como TACE, TARE, embolización de fibromas y tratamientos neurovasculares. Un estudio alemán documentó 718 procedimientos de embolización de la arteria meníngea media en 30 centros neurovasculares, lo que refleja la densidad de especialistas y la creciente aceptación clínica. Italia y España contribuyen a los volúmenes de oncología dirigida al hígado, en parte debido a las cargas históricas de enfermedades relacionadas con la hepatitis. Europa desempeña un papel clave en el desarrollo de protocolos, la validación de productos y la formación de especialistas, influyendo en el mercado global de emboloterapia.

Se proyecta que Asia-Pacífico logre la CAGR regional más rápida del 8,45% hasta 2031, emergiendo como el motor de crecimiento más fuerte para el mercado de emboloterapia. La región enfrenta una creciente carga de carcinoma hepatocelular, particularmente en áreas con alta prevalencia de VHB. China e India están expandiendo la capacidad de radiología intervencionista, aumentando el acceso a los procedimientos de embolización más allá de los principales centros urbanos. Japón está avanzando en las vías clínicas y regulatorias para la embolización de la arteria meníngea media, lo que señala un creciente enfoque neurovascular.

Panorama Competitivo

El mercado de emboloterapia presenta un nivel superior moderadamente consolidado, pero sigue siendo fragmentado más allá de las principales empresas globales de dispositivos. Los principales actores como Medtronic, Boston Scientific, Penumbra, Stryker, Terumo, MicroVention y Sirtex aprovechan sus marcas establecidas, su amplia cobertura procedimental y sus sólidos vínculos hospitalarios. Sin embargo, el mercado no está dominado estrechamente por unos pocos seleccionados. Las empresas especializadas y de nivel medio están creando nichos en embólicos líquidos, sistemas de administración y plataformas específicas por indicación. Esta dinámica garantiza un liderazgo duradero en la cima mientras deja avenidas de crecimiento abiertas para competidores con objetivos específicos.

Una tendencia clave en el mercado es la expansión de la cartera a través de adquisiciones estratégicas e integración de líneas de productos. Por ejemplo, en enero de 2025, Argon Medical fortaleció su cartera oncológica al adquirir los microcatéteres SeQure y DraKon, mejorando su posición en la administración terapéutica. Otra tendencia significativa es la innovación impulsada por indicaciones específicas, con empresas que buscan aprobaciones que creen vías comerciales dedicadas. La aprobación del SQUID de Balt USA para la embolización de la arteria meníngea media vincula el producto a una aplicación neurovascular en crecimiento. De manera similar, el lanzamiento de Instylla de un embólico de hidrogel biorreabsorbible aborda una brecha pasada por alto por los embólicos permanentes tradicionales. Estas estrategias destacan un cambio en la competencia, centrándose en el posicionamiento regulatorio y la adaptabilidad del tratamiento por encima de las mejoras incrementales de dispositivos.

La competencia en el mercado de emboloterapia se centra cada vez más en la eficiencia procedimental y el control de la plataforma. El lanzamiento en 2025 del Sistema Ruby XL de Penumbra refleja los esfuerzos por reducir el uso de dispositivos y agilizar los flujos de trabajo para la embolización de vasos grandes. La autorización del OBSIDIO de Boston Scientific se alinea con esta tendencia, permitiendo una preparación y administración más sencillas para atraer a operadores con diferentes niveles de experiencia. Además, en la TARE, los avances en dosimetría y el software de planificación del tratamiento están influyendo en la selección de productos en las instituciones. Se espera que la competencia futura en el mercado de emboloterapia se centre en dominar los flujos de trabajo de tratamiento en lugar de centrarse únicamente en la venta de dispositivos embólicos.

Líderes de la Industria de Emboloterapia

-

Boston Scientific Corporation

-

Medtronic plc

-

Stryker Corporation

-

Johnson and Johnson

-

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Guerbet recibió la aprobación de la UE para una nueva indicación de Lipiodol Ultra Fluid, permitiendo su uso en embolización vascular con pegamentos quirúrgicos a base de cianoacrilato, mejorando su papel en radiología intervencionista y oncología.

- Abril de 2026: La espiral NED a base de polímero de Embolization Inc. logró más de 70 casos exitosos en 4 instituciones de los EE. UU. durante su lanzamiento de mercado limitado, demostrando una oclusión vascular efectiva con artefactos de imagen reducidos.

- Enero de 2026: Instylla inició procedimientos comerciales con su Sistema Embólico de Hidrogel Embrace, el único embólico líquido aprobado por la FDA para la embolización de tumores hipervascularizados en arterias periféricas ≤5 mm.

- Enero de 2026: El Agente Embólico Líquido SQUID de Balt USA recibió la aprobación de la FDA para la embolización de la arteria meníngea media en pacientes con hematoma subdural crónico sintomático.

- Octubre de 2025: El OBSIDIO Conformable Embolic de Boston Scientific obtuvo la autorización de la FDA por su diseño adaptable, simplificando la administración en varios sistemas de microcatéteres y niveles de experiencia del operador.

Alcance del Informe del Mercado Global de Emboloterapia

Según el alcance del informe, la emboloterapia (o embolización) es un procedimiento médico mínimamente invasivo. Los médicos bloquean deliberadamente vasos sanguíneos específicos para detener el sangrado, tratar tumores o reparar vasos anormales. Un radiólogo intervencionista guía un pequeño tubo (catéter) a través de los vasos sanguíneos y libera agentes como pequeñas esferas, espirales o pegamento para cerrarlos.

El mercado de emboloterapia está segmentado por tipo de producto, procedimiento, indicación de enfermedad, usuario final y geografía. Por tipo de producto, el mercado incluye agentes embólicos (agentes embólicos líquidos, microesferas, partículas, esclerosantes y adhesivos), espirales de embolización (espirales desprendibles, espirales empujables), tapones vasculares y sistemas de tapones, desviadores de flujo y dispositivos de soporte (microcatéteres, guías). Por procedimiento, el mercado está segmentado en quimioembolización transarterial, radioembolización transarterial, embolización arterial transcatéter, espiralizacion asistida por stent, embolización de partículas, empaquetamiento del saco y la técnica sándwich. Por indicación de enfermedad, el mercado está categorizado en oncología, tumores benignos, anomalías vasculares, hemorragia y traumatología, neurología, urología y nefrología, y enfermedad vascular periférica. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria, clínicas especializadas e institutos académicos y de investigación. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Agentes Embólicos | Agentes Embólicos Líquidos |

| Microesferas | |

| Partículas | |

| Esclerosantes y Adhesivos | |

| Espirales de Embolización | Espirales Desprendibles |

| Espirales Empujables | |

| Tapones Vasculares y Sistemas de Tapones | |

| Desviadores de Flujo | |

| Dispositivos de Soporte | Microcatéteres |

| Guías |

| Quimioembolización Transarterial |

| Radioembolización Transarterial |

| Embolización Arterial Transcatéter |

| Espiralizacion Asistida por Stent |

| Embolización de Partículas |

| Empaquetamiento del Saco |

| Técnica Sándwich |

| Oncología |

| Tumores Benignos |

| Anomalías Vasculares |

| Hemorragia y Traumatología |

| Neurología |

| Urología y Nefrología |

| Enfermedad Vascular Periférica |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Agentes Embólicos | Agentes Embólicos Líquidos |

| Microesferas | ||

| Partículas | ||

| Esclerosantes y Adhesivos | ||

| Espirales de Embolización | Espirales Desprendibles | |

| Espirales Empujables | ||

| Tapones Vasculares y Sistemas de Tapones | ||

| Desviadores de Flujo | ||

| Dispositivos de Soporte | Microcatéteres | |

| Guías | ||

| Por Procedimiento | Quimioembolización Transarterial | |

| Radioembolización Transarterial | ||

| Embolización Arterial Transcatéter | ||

| Espiralizacion Asistida por Stent | ||

| Embolización de Partículas | ||

| Empaquetamiento del Saco | ||

| Técnica Sándwich | ||

| Por Indicación de Enfermedad | Oncología | |

| Tumores Benignos | ||

| Anomalías Vasculares | ||

| Hemorragia y Traumatología | ||

| Neurología | ||

| Urología y Nefrología | ||

| Enfermedad Vascular Periférica | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de emboloterapia?

El mercado de emboloterapia está valorado en USD 4,28 mil millones en 2026 y se proyecta que alcance USD 6,10 mil millones en 2031, con una CAGR del 7,34% durante el período de pronóstico.

¿Qué categoría de producto lidera los ingresos de emboloterapia?

Los agentes embólicos lideraron los ingresos por producto con una participación del 58,77% en 2025, respaldados por un fuerte uso en la TACE basada en microesferas, la embolización de partículas y las plataformas embólicas líquidas más nuevas.

¿Qué procedimiento está creciendo más rápido en emboloterapia?

La TARE es el procedimiento de más rápido crecimiento, con una CAGR proyectada del 8,25% hasta 2031, impulsada por una mayor preferencia clínica en entornos seleccionados de carcinoma hepatocelular.

¿Por qué la oncología es la mayor indicación de enfermedad para la emboloterapia?

La oncología representó el 41,11% de los ingresos en 2025 porque la embolización ya está establecida en el carcinoma hepatocelular, la enfermedad hepática metastásica, los tumores renales y las metástasis óseas con perfiles hipervascularizados.

¿Qué grupo de usuarios finales está expandiéndose más rápido?

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 8,76% hasta 2031, lo que refleja un movimiento gradual de procedimientos adecuados de menor complejidad hacia entornos de estancia más corta.

¿Qué región está creciendo más rápido en emboloterapia?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 8,45% hasta 2031, respaldado por la creciente carga de carcinoma hepatocelular y la expansión de la capacidad de radiología intervencionista.

Última actualización de la página el: