Tamanho e Participação do Mercado de Cateteres Inteligentes Baseados em Sensores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres Inteligentes Baseados em Sensores por Mordor Intelligence

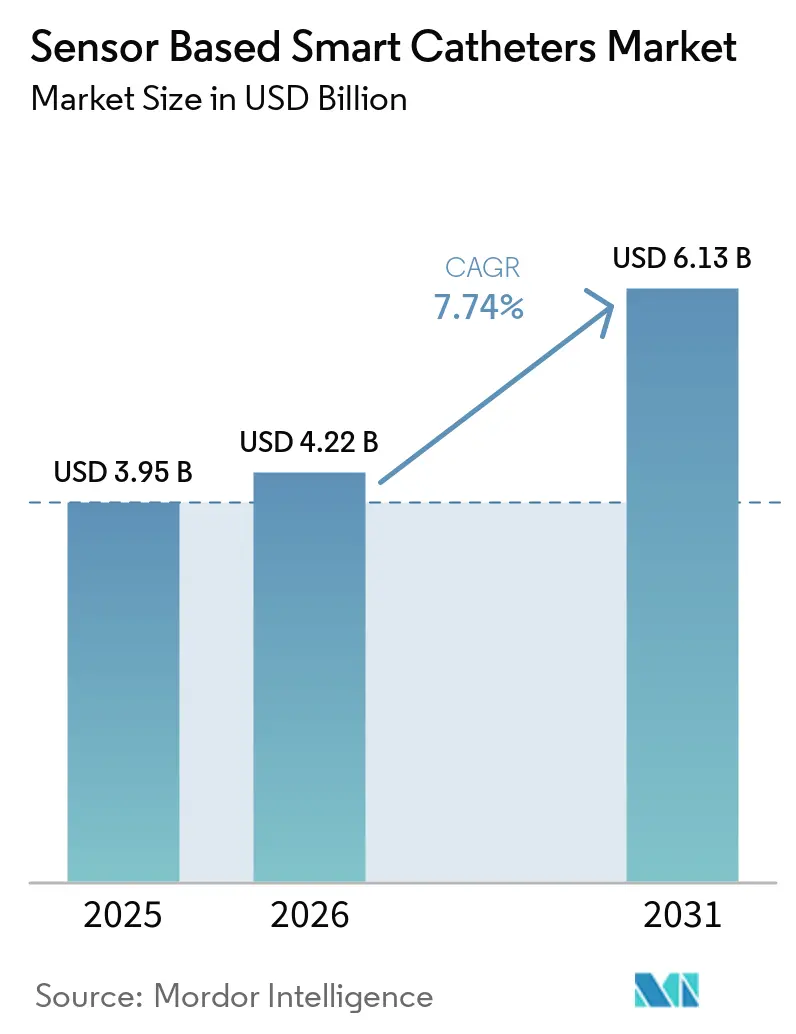

O tamanho do Mercado de Cateteres Inteligentes Baseados em Sensores deve aumentar de USD 3,95 bilhões em 2025 para USD 4,22 bilhões em 2026 e atingir USD 6,13 bilhões até 2031, crescendo a um CAGR de 7,74% ao longo de 2026-2031.

A perspectiva de crescimento reflete uma transição constante em direção a procedimentos guiados por precisão que dependem de feedback hemodinâmico em tempo real, consciência de força de contato e imagem intravascular para melhorar os resultados e a eficiência dos procedimentos. As evidências clínicas continuam a validar essa direção, com a ablação focal por campo pulsado utilizando cateteres de força de contato demonstrando liberdade de arritmia atrial em um ano, e a ICP guiada por IVUS demonstrando menor falha do vaso-alvo em lesões complexas em comparação com a angiografia isolada. Os ecossistemas de produtos que integram mapeamento, ablação e imagem estão se tornando uma âncora competitiva, pois ajudam a reduzir o tempo de configuração e melhorar a confiança na entrega de lesões. Sinais regulatórios, como designações de Dispositivo Inovador para sistemas de dupla energia e atualizações de diretrizes para imagem intravascular, reforçam ainda mais a adoção em ambientes de maior complexidade. O mercado de cateteres inteligentes baseados em sensores também se beneficia dos avanços tecnológicos que comprimem os tempos de procedimento, reduzem a radiação e se alinham com fluxos de trabalho ambulatoriais quando viável.

Principais Conclusões do Relatório

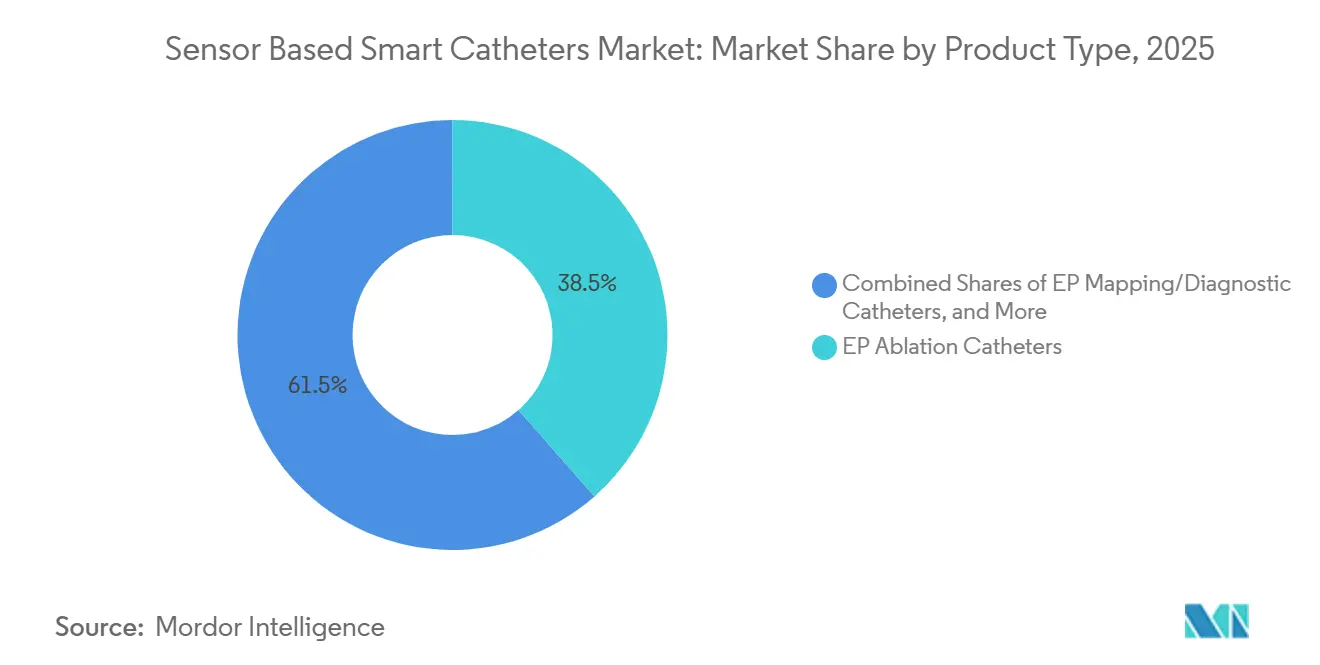

- Por tipo de produto, os cateteres de ablação de eletrofisiologia lideraram com 38,52% de participação na receita em 2025 e estão projetados para crescer a um CAGR de 11,52% até 2031.

- Por modalidade de sensor, o ultrassom capturou 40,50% em 2025 e os sensores de força de contato estão previstos para crescer a um CAGR de 12,23% até 2031.

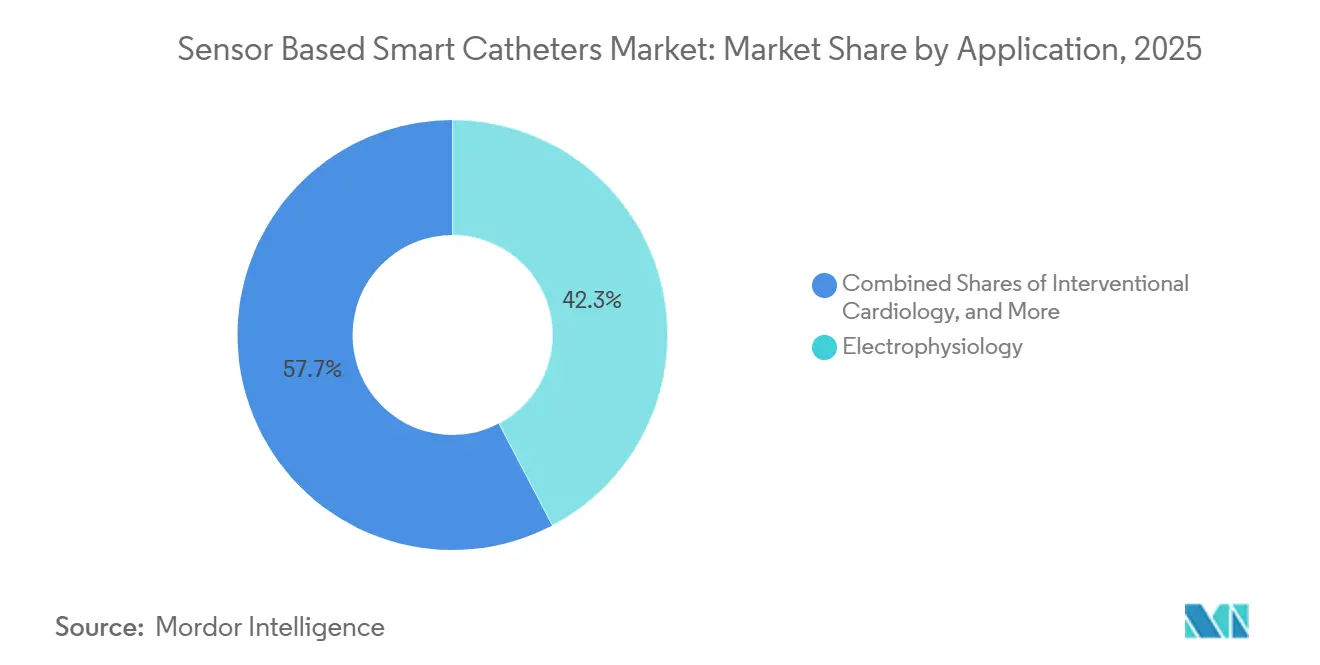

- Por aplicação, a eletrofisiologia representou uma participação de 42,31% em 2025 e está definida para avançar a um CAGR de 11,42% ao longo de 2026-2031.

- Por usuário final, os hospitais detinham 67,50% em 2025, enquanto os centros cirúrgicos ambulatoriais estão projetados para registrar um CAGR de 10,98% até 2031.

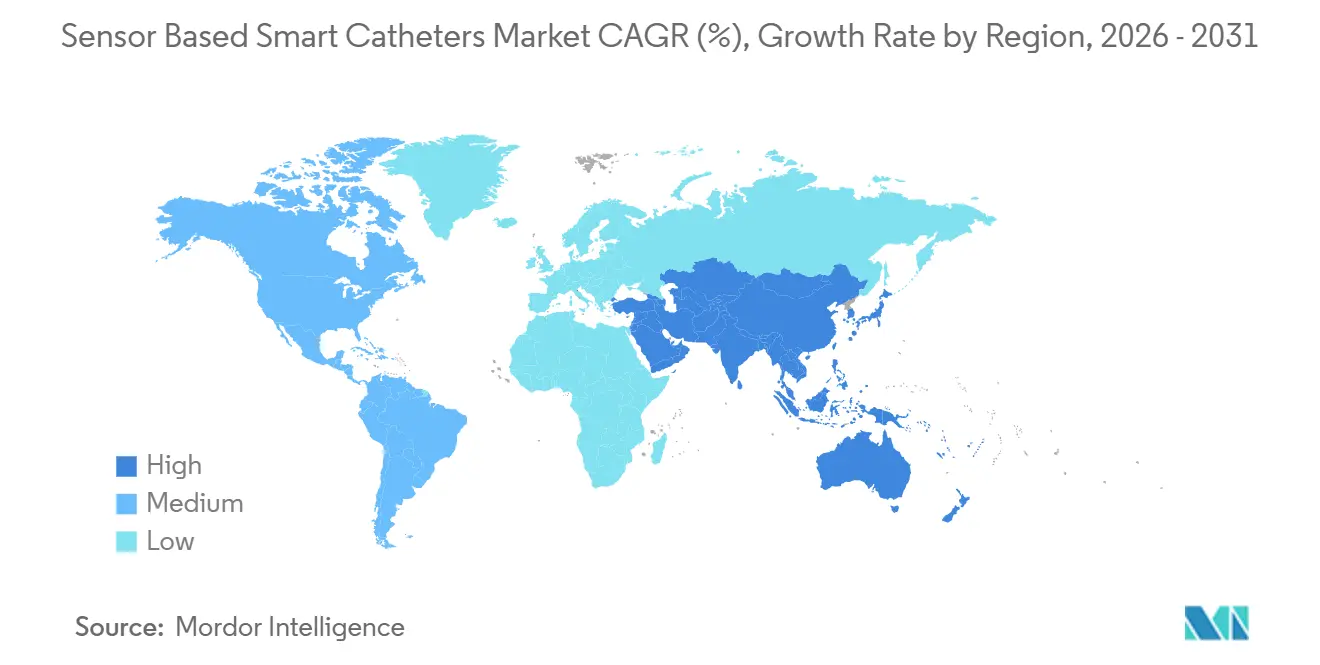

- Por geografia, a América do Norte contribuiu com 41,80% em 2025 e a Ásia-Pacífico está no caminho certo para entregar um CAGR de 10,34% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cateteres Inteligentes Baseados em Sensores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de ablação de EP e carga de FA aceleram a absorção de cateteres de detecção de força e mapeamento de alta densidade | +2.8% | Global, com expansão para a APAC por meio da expansão local de laboratórios de EP | Médio prazo (2-4 anos) |

| A ICP guiada por IVUS/OCT melhora os resultados, impulsionando a adoção de cateteres de imagem intravascular | +1.9% | América do Norte e UE como núcleo, ganhos iniciais na China e no Japão | Médio prazo (2-4 anos) |

| A transição dos hospitais para procedimentos minimamente invasivos e guiados por imagem sustenta a demanda por cateteres habilitados com sensores | +1.4% | Global | Longo prazo (≥ 4 anos) |

| A eletrofisiologia guiada por RM desbloqueia fluxos de trabalho livres de radiação para cateteres diagnósticos e de ablação habilitados com sensores | +0.9% | Pilotos regulatórios na América do Norte e UE, adoção de nicho na APAC | Longo prazo (≥ 4 anos) |

| Consenso e impulso de reembolso para IVUS em intervenções periféricas expande o uso além das coronárias | +1.1% | América do Norte e UE como núcleo, expansão para o MEA em centros vasculares selecionados | Médio prazo (2-4 anos) |

| A orientação por ICE reduz radiação/anestesia, expandindo o uso de cateteres habilitados com sensores | +1.3% | Global, com concentração inicial em centros de alto volume para coração estrutural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Ablação de EP e a Carga de FA Aceleram a Absorção de Cateteres de Detecção de Força e Mapeamento de Alta Densidade

A crescente prevalência global de fibrilação atrial está aumentando a demanda por novos diagnósticos, reforçando a necessidade de estratégias intervencionistas escaláveis que reduzam a recorrência e a utilização de serviços de saúde a jusante. O consenso da Associação Europeia de Ritmo Cardíaco de 2025[2]Wolfram Doehner et al., "Carga de fibrilação atrial na prática clínica, pesquisa e desenvolvimento tecnológico," Europace, vbn.aau.dk padronizou a carga de FA como a proporção de tempo em fibrilação atrial, o que apoiou uma via de cuidados que prioriza o controle precoce do ritmo e, quando adequado, a ablação por cateter. A lógica de tratamento baseada em carga é ainda mais apoiada por dados que mostram que pacientes que mantêm carga residual muito baixa após a ablação requerem menos intervenções de acompanhamento, o que melhora a continuidade do cuidado e o gerenciamento de capacidade para centros de alto volume. Cateteres de ablação com detecção de força, como o TactiFlex, ilustram como o design do dispositivo contribui para a eficiência do procedimento, melhorando a estabilidade durante a entrega de lesões e suportando fluxos de trabalho de alta potência e curta duração para isolamento de veias pulmonares. Em paralelo, a ablação focal por campo pulsado com cateteres de força de contato proporcionou 80,2% de liberdade de arritmia atrial em um ano e um perfil de segurança favorável no estudo ECLIPSE AF, o que ajudou a validar a consciência de contato na entrega de energia. O impulso regulatório, incluindo designações de Dispositivo Inovador para sistemas de dupla energia, aponta para geração acelerada de evidências e potenciais vantagens de velocidade de aprovação em indicações prioritárias.

A ICP Guiada por IVUS/OCT Melhora os Resultados, Impulsionando a Adoção de Cateteres de Imagem Intravascular

Em lesões de bifurcação complexas, a ICP guiada por IVUS reduziu a falha do vaso-alvo em 60% em comparação com a orientação por angiografia isolada no ensaio DKCRUSH VIII, com o efeito concentrado entre os pacientes que atingiram critérios IVUS ideais. Em uma meta-análise separada de ensaios randomizados para lesões complexas, a orientação por OCT reduziu eventos cardiovasculares adversos maiores, morte cardíaca, infarto do miocárdio e trombose de stent em comparação com protocolos de angiografia isolada, reformulando a questão clínica de se deve ou não realizar imagem para qual modalidade utilizar. Os órgãos de diretrizes na Europa e na América do Norte elevaram a imagem intravascular para recomendações de nível superior para anatomia complexa, reforçando uma trajetória de padrão de cuidado para IVUS e OCT em subgrupos de maior risco. As plataformas híbridas IVUS-OCT podem aliviar as compensações de modalidade combinando penetração profunda com alta resolução, com trabalhos clínicos iniciais mostrando desempenho de visualização aprimorado para certas avaliações de stent. A consolidação do setor está se concentrando em torno de ecossistemas integrados de imagem e fisiologia, como visto em aquisições que combinam anatomia, composição de placa e índices funcionais em fluxos de trabalho únicos.

A Eletrofisiologia Guiada por RM Desbloqueia Fluxos de Trabalho Livres de Radiação para Cateteres Diagnósticos e de Ablação Habilitados com Sensores

Em novembro de 2025, uma primeira ablação de taquicardia ventricular isquêmica sob orientação de RM em tempo real com abordagem trans-septal demonstrou viabilidade para entrega de lesões guiada por RM e acesso à câmara, um marco fundamental para a eletrofisiologia livre de radiação. A plataforma avançou no início de 2026 com autorizações que posicionam a navegação por RM em tempo real e cateteres diagnósticos compatíveis para comercialização nos EUA, permitindo visualização direta de cicatrizes e avaliação de lesões em fluxos de trabalho que historicamente dependiam de fluoroscopia. Evidências experimentais indicam que a RM pode mapear lesões de ablação com forte correspondência às anotações eletroanatômicas, o que suporta um modelo em que a imagem confirma os padrões de lesão em curtos períodos após a entrega. A abordagem também oferece uma via alternativa para pacientes que são candidatos inadequados para procedimentos de maior radiação, o que amplia o acesso clínico onde a fluoroscopia pode ser restritiva. Os investimentos em infraestrutura para laboratórios compatíveis com RM e os custos associados de dispositivos permanecem consideráveis, e os requisitos de treinamento abrangem tanto a expertise em eletrofisiologia quanto em imagem. Os marcos iniciais de reembolso ainda estão se formando na maioria dos mercados, portanto a atividade permanece concentrada em pilotos acadêmicos e centros de adoção precoce.

A Orientação por ICE Reduz Radiação/Anestesia, Expandindo o Uso de Cateteres Habilitados com Sensores

A ecocardiografia intracardíaca expandiu-se de um papel adjunto para uso rotineiro em procedimentos de coração estrutural e eletrofisiologia, em parte porque reduz ou evita dependências de anestesia geral e diminui a exposição à fluoroscopia. Uma avaliação multicêntrica de um cateter de ICE 3D relatou alto sucesso técnico e clínico, forte aceitabilidade de imagem em comparação com a ecocardiografia transesofágica ou ICE 2D, e características favoráveis de fluxo de trabalho em uma variedade de procedimentos intervencionistas[1]Mohamad Adnan Alkhouli et al., "Experiência Multicêntrica com um Novo Cateter de ICE 3D em Tempo Real," Journal of the American Heart Association, ahajournals.org. Avanços recentes de software agora transformam imagens de ICE em mapas procedimentais com rotulagem anatômica automatizada, integrando-se com sistemas de mapeamento estabelecidos e sondas de ICE 2D e 4D para simplificar a configuração e a interpretação. Essas integrações suportam fluxos de trabalho comuns de eletrofisiologia, como ablação de FA ou TV, e facilitam tarefas concomitantes por meio de modelagem de câmara em tempo real. Estudos iniciais de primeiro uso em humanos para cateteres de ICE mais recentes relataram segurança e qualidade de imagem aceitáveis em comparação com dispositivos estabelecidos, com operadores descrevendo uma curva de aprendizado gerenciável à medida que a proficiência se desenvolve. À medida que mais centros adotam a navegação e orientação baseadas em ICE, o mercado de cateteres inteligentes baseados em sensores ganha casos de uso onde a minimização de radiação e as vias de alta simplificadas são objetivos centrais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de dispositivos/procedimentos e necessidades de treinamento especializado retardam a adoção mais ampla | -1.6% | Global, agudo em mercados da APAC e MEA sensíveis a custos | Curto prazo (≤ 2 anos) |

| Lacunas de evidências e necessidades de padronização (por exemplo, dimensionamento por IVUS, métricas de impedância local) dificultam a adoção uniforme | -0.9% | Global, particularmente nas jurisdições do MDR da UE e economias asiáticas emergentes | Médio prazo (2-4 anos) |

| Prazos regulatórios e complexidade do MDR prolongam as aprovações para novos cateteres com sensores | -1.2% | Núcleo da UE; revisões centralizadas da EMA variam de 6 meses a mais de 2 anos | Médio prazo (2-4 anos) |

| Restrições de capacidade de especialistas e laboratórios limitam o rendimento de procedimentos e a adoção | -0.8% | Global; agudo na América do Norte rural, no Reino Unido e na APAC em desenvolvimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos/Procedimentos e Necessidades de Treinamento Especializado Retardam a Adoção Mais Ampla

As plataformas avançadas de ablação, imagem e hemodinâmica frequentemente requerem capital inicial significativo e consumíveis especializados, o que retarda a adoção em sistemas de saúde sensíveis a preços onde os ciclos orçamentários são apertados. Para muitos prestadores, reembolsos limitados e prioridades de capital concorrentes comprimem o ritmo das decisões de substituição e atualização, o que atrasa a migração para cateteres mais novos habilitados com sensores. Os ecossistemas multimodalidade podem reduzir o tempo de procedimento e padronizar a entrega de lesões, mas requerem novo treinamento para alcançar desempenho repetível em diferentes tipos de casos e níveis de experiência da equipe. As curvas de treinamento para mapeamento complexo, ablação por campo pulsado e fluxos de trabalho de imagem integrada podem ser íngremes, o que pressiona o pessoal e o agendamento de casos até que a competência se estabilize. Essa dinâmica é mais pronunciada em instalações que carecem de preceptores experientes e programas formalizados de supervisão. Como resultado, o mercado de cateteres inteligentes baseados em sensores às vezes apresenta adoção escalonada, onde a absorção inicial se concentra em centros de referência antes de se expandir para ambientes comunitários.

Lacunas de Evidências e Necessidades de Padronização (por exemplo, Dimensionamento por IVUS, Métricas de Impedância Local) Dificultam a Adoção Uniforme

Uma revisão multissociedade da experiência com regulamentação de dispositivos na UE destacou que as evidências randomizadas permanecem limitadas para uma grande parcela de dispositivos de alto risco no momento da marcação CE, o que complica a adoção uniforme de plataformas mais recentes. Em intervenções periféricas, os operadores ainda enfrentam ambiguidade nos limiares de dimensionamento de vasos derivados de IVUS para seleção de stent, o que cria variabilidade na prática clínica e limita vias consistentes de nível de diretriz fora das coronárias. Análises retrospectivas associam o uso de IVUS a melhores resultados em membros em populações do Medicare, mas dados randomizados prospectivos permanecem escassos e as conclusões de custo-efetividade são sensíveis às premissas de modelagem. Em fluxos de trabalho de fibrilação atrial, a detecção de força de contato pode melhorar a segurança aguda ao reduzir a força excessiva durante a ablação linear, mas a formação durável de lesões na RM com realce tardio de gadolínio não melhorou consistentemente em um ano em um ensaio randomizado, sublinhando uma lacuna entre marcadores agudos e permanência crônica da lesão. O mercado de cateteres inteligentes baseados em sensores, portanto, enfrenta a necessidade de índices padronizados que se correlacionem com resultados duráveis, o que ajudará a alinhar os alvos procedimentais entre as pistas de imagem, impedância e eletrograma. Uma maior harmonização e mais conjuntos de dados prospectivos devem reduzir a variabilidade da prática e encorajar os pagadores a apoiar o uso expandido em indicações bem definidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Frotas Impulsionam a Absorção de Cateteres de Ablação de EP

Os cateteres de ablação de EP capturaram 38,52% da participação de mercado de cateteres inteligentes baseados em sensores em 2025 e estão prontos para expandir a 11,52% de CAGR ao longo de 2026-2031, posicionando a categoria como líder atual e de crescimento mais rápido. A tração reflete a crescente carga global de FA, a crescente preferência pelo controle precoce do ritmo e ablação, e a maturação de sistemas de dupla energia que oferecem aos operadores flexibilidade próxima a estruturas sensíveis, mantendo o isolamento durável. O TactiFlex Duo da Abbott obteve a Marcação CE no início de 2026 com evidências de ensaio mostrando liberdade de recorrência de ritmo em um ano em FA paroxística[3]Abbott, "Designação de Dispositivo Inovador TactiFlex Duo," Sala de Mídia da Empresa, abbott.mediaroom.com, o que destaca como a consciência de força de contato e a entrega de dupla energia podem trabalhar juntas em protocolos simplificados. Os conceitos de ablação por campo pulsado de disparo único e tudo-em-um também estão progredindo, como exemplificado por sistemas que combinam mapeamento e terapia em uma única plataforma para reduzir as trocas de cateter e encurtar os tempos de caso[4]Medtronic, "Marcação CE do Cateter de Ablação por Campo Pulsado Sphere-360 e Primeiros Casos de IDE nos EUA," Comunicado de Imprensa da Empresa via PR Newswire, prnewswire.com. Os cateteres de mapeamento e diagnóstico permanecem fundamentais para a caracterização do substrato e para confirmar o fechamento de lacunas após a ablação, com matrizes de alta densidade melhorando a eficiência em câmaras grandes. Os cateteres de imagem intravascular usados em cardiologia intervencionista se beneficiam de endossos de diretrizes em anatomias coronárias complexas, enquanto as aplicações periféricas ganham impulso à medida que os dados clínicos se acumulam sobre a otimização de stent e os resultados de patência.

O mercado de cateteres inteligentes baseados em sensores também vê o uso crescente de cateteres de ICE, apoiado por evidências multicêntricas para imagem 3D que permite alto sucesso técnico e qualidade de imagem aceitável em comparação com a ecocardiografia transesofágica. Os cateteres hemodinâmicos e de oximetria entregam valor em ambientes de UTI e sala de operações por meio de monitoramento contínuo, análise preditiva e suporte à decisão que ajudam a mitigar a hipotensão e apoiar o gerenciamento de fluidos. Os cateteres de detecção de temperatura mantêm relevância para vias de cuidados perioperatórios e protocolos de gerenciamento de temperatura direcionada, embora o crescimento permaneça mais moderado do que nas linhas de eletrofisiologia de maior complexidade e imagem coronária. Em todos os tipos de produtos, os ecossistemas de plataforma que integram mapeamento, imagem e terapia estão se diferenciando em velocidade, reprodutibilidade e facilidade de uso em ambientes hospitalares e ambulatoriais. O resultado líquido é um cenário favorável para sistemas que comprimem o tempo de procedimento e reduzem a exposição à radiação, mantendo ou melhorando os resultados de segurança nas indicações principais.

Por Modalidade de Sensor: Sensores de Força de Contato Crescem à Medida que os Fluxos de Trabalho de Ablação se Automatizam

As modalidades de ultrassom, incluindo IVUS e ICE, comandaram 40,50% da receita em 2025, enquanto os sensores de força de contato estão previstos para registrar o crescimento mais rápido a 12,23% de CAGR, à medida que as equipes de eletrofisiologia intensificam seu foco no feedback de qualidade de lesão em tempo real e no isolamento de primeira passagem. O tamanho do mercado de cateteres inteligentes baseados em sensores concentra-se cada vez mais em combinações de modalidades que permitem aos operadores equilibrar resolução, penetração e garantia de contato em fluxos de trabalho padronizados que se traduzem entre equipes de laboratório. A detecção de força por fibra óptica tornou-se uma abordagem líder para contato estável e para índices de lesão consistentes sob estratégias de alta potência e curta duração, que favorecem resultados duráveis com menos entregas de energia. A experiência clínica com ablação por campo pulsado focal mostrou encorajadora liberdade de arritmia em um ano e altas taxas de isolamento agudo em fluxos de trabalho com consciência de contato, o que suporta a adoção mais rápida de designs de detecção de força em eletrofisiologia. O impulso regulatório na China para cateteres de ablação por campo pulsado com detecção de pressão confirmou a demanda por plataformas de fusão de sensores em grandes mercados domésticos que priorizam a segurança próxima a estruturas vulneráveis. O mercado de cateteres inteligentes baseados em sensores continua a ver inovação na detecção fisiológica também, com sistemas multimodais fazendo a transição entre monitoramento não invasivo e invasivo para manter a visibilidade hemodinâmica contínua sem descartáveis adicionais.

A detecção óptica por OCT oferece resolução muito alta, o que contribui para avaliações precisas de expansão e aposição de stent em anatomia complexa quando as condições de contraste e aquisição de imagem são favoráveis. A espectroscopia combinada com IVUS ou OCT profundo ajuda a caracterizar placas ricas em lipídios e pode informar a estratégia de tratamento por meio de insights sobre a composição da placa, uma direção reforçada por aquisições que combinam imagem e índices fisiológicos impulsionados por IA. A detecção de temperatura permanece incorporada em cateteres de artéria pulmonar e cateteres de urologia selecionados para gerenciamento perioperatório e controle de temperatura direcionada em vias de cuidados críticos. À medida que o setor de cateteres inteligentes baseados em sensores refina a captura e o processamento de dados, o valor se desloca para medidas integradas que se correlacionam com a criação durável de lesões, a implantação ideal de stent e a estabilidade hemodinâmica, o que dá à fusão de múltiplos sensores um papel claro nos designs de próxima geração. Esses contrastes entre detecção de contato, imagem e fisiológica provavelmente se estreitarão à medida que as plataformas interoperem mais estreitamente entre mapeamento, terapia e monitoramento.

Por Aplicação: Os Procedimentos de Eletrofisiologia Comandam a Liderança e o Crescimento

A eletrofisiologia representou 42,31% da receita em 2025 e está projetada para expandir a um CAGR de 11,42% entre 2026 e 2031, estendendo sua liderança por meio da adoção contínua de vias de ablação em primeiro lugar em coortes de FA adequadas. As experiências randomizadas e prospectivas com ablação por campo pulsado continuam a relatar fortes resultados de ritmo em um ano, baixa lesão colateral e evidências crescentes sobre a redução da carga, que juntas encorajam os médicos a acelerar a conversão de estratégias exclusivamente de RF. A subanálise da carga de FA pós-ablação mostra que a carga residual muito baixa se correlaciona com menos intervenções clínicas, apoiando o monitoramento contínuo do ritmo como uma ferramenta sensível para o gerenciamento pós-procedimento. O mercado de cateteres inteligentes baseados em sensores também se beneficia do mapeamento habilitado por ICE e da rotulagem anatômica assistida por IA que simplificam a configuração e aumentam a confiança do operador nas reconstruções de câmara. À medida que os ecossistemas de ablação por campo pulsado focal e de disparo único amadurecem, os sistemas de dupla energia estão se tornando centrais para anatomias complexas onde os operadores avaliam a profundidade da lesão e as necessidades de segurança em tempo real. Essas mudanças favorecem locais com volumes procedimentais fortes e protocolos padronizados de monitoramento pós-ablação.

A cardiologia intervencionista permanece uma grande aplicação com expansão apoiada por diretrizes de imagem intravascular em lesões complexas, onde análises randomizadas e agrupadas mostram vantagens de resultado para orientação por IVUS e OCT em comparação com protocolos de angiografia isolada. Os procedimentos de coração estrutural dependem de imagem de fusão e orientação em tempo real, com soluções autorizadas pela FDA que auxiliam no rastreamento e posicionamento de dispositivos, mantendo a fidelidade de visualização. A hemodinâmica de cuidados críticos continua a usar cateteres de artéria pulmonar, sensores de linha arterial e conjuntos de análise que informam a tomada de decisão em anestesia e UTI. A urologia mantém demanda constante por cateteres de detecção de temperatura em cuidados perioperatórios, e nichos especializados em neurovascular e manometria gastrointestinal representam casos de uso direcionados onde o reembolso e a profundidade de evidências continuam a evoluir. Coletivamente, esses domínios clínicos reforçam uma base ampla para o mercado de cateteres inteligentes baseados em sensores à medida que as plataformas enfatizam precisão, segurança e rendimento.

Por Usuário Final: Os Centros Cirúrgicos Ambulatoriais Ascendem à Medida que o CMS Aprova Ablações de EP

Os hospitais representaram 67,50% da receita em 2025, refletindo sua posição dominante em procedimentos de coração estrutural de alta complexidade e eletrofisiologia complexa e sua base instalada de infraestrutura de laboratórios de EP e cateterismo. Os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 10,98% até 2031, auxiliados pela padronização de procedimentos, pela crescente familiaridade com a tecnologia e pela preferência dos médicos por ambientes que combinam flexibilidade com acesso consistente a equipamentos. À medida que as plataformas de mapeamento e ablação consolidam etapas e reduzem as trocas, a viabilidade ambulatorial melhora para casos de arritmia selecionados que atendem aos critérios de segurança e acompanhamento. Os fluxos de trabalho habilitados por ICE podem facilitar vias no mesmo dia em pacientes adequados, uma vez que a imagem e a navegação ocorrem sem dependências transesofágicas em muitos cenários. As clínicas especializadas e os laboratórios de EP dedicados operam como ambientes orientados para o rendimento que coordenam agendas e padronizam protocolos, o que suporta a replicação entre múltiplos operadores. O mercado de cateteres inteligentes baseados em sensores está, portanto, posicionado para adicionar volume incremental em procedimentos com capacidade ambulatorial, enquanto os hospitais retêm casos complexos que requerem suporte cirúrgico ou maior intensidade de recursos.

Análise Geográfica

A América do Norte deteve 41,80% da receita em 2025, apoiada por maiores gastos com saúde, uma densa presença de laboratórios de EP e cateterismo, e rápida ativação de novas tecnologias que passam pela revisão regulatória. A adoção da região é ainda reforçada pelas recomendações de Classe I para imagem intravascular em anatomia coronária complexa, que codifica vias de prática de padrão mais elevado em casos agudos e eletivos. As evidências em bifurcações coronárias e lesões complexas, incluindo análises randomizadas e agrupadas, continuam a validar o valor clínico da orientação por IVUS e OCT em comparação com protocolos de angiografia isolada. Designações regulatórias como o status de Dispositivo Inovador e autorizações para novos sistemas aceleram ainda mais a entrada no mercado para plataformas de ablação de dupla energia e conjuntos de imagem habilitados por IA, o que beneficia a difusão de tecnologia em centros de adoção precoce. O acesso e a capacidade variam por localidade, portanto o mercado de cateteres inteligentes baseados em sensores cresce mais rapidamente onde o treinamento, a clareza de reembolso e a prontidão dos equipamentos se alinham.

A Europa é a segunda maior região, beneficiando-se das recomendações de Classe IA para IVUS e OCT em lesões complexas e do apoio macroeconômico para procedimentos guiados por imagem nos principais sistemas de saúde. Os fabricantes continuam a apresentar sistemas de mapeamento e ablação habilitados com sensores e a expandir plataformas de imagem integradas, apesar dos processos regulatórios mais longos e complexos na UE. Uma revisão multissociedade indicou que os níveis de evidência randomizada permanecem desiguais entre dispositivos de alto risco no momento da marcação CE, o que eleva o padrão para a geração de evidências pós-mercado para sustentar a adoção ampla. As restrições no pipeline de treinamento e os atrasos nos procedimentos podem limitar o crescimento em alguns mercados, portanto programas consistentes de mentoria e supervisão são úteis para estender o acesso fora dos centros terciários. Países selecionados do Oriente Médio priorizam a construção de infraestrutura médica e a importação de tecnologia para centros de cuidados terciários, o que suporta a adoção de ICE, ablação e imagem intravascular em redes de referência que atendem à demanda regional. Em outros lugares na região mais ampla, as variações na prontidão de reembolso e na expertise localizada moldam a velocidade de adoção sem alterar a curva de demanda subjacente por intervenções guiadas por precisão.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 10,34% entre 2026 e 2031, impulsionada pela crescente prevalência de doenças cardiovasculares, fatores de risco ligados à urbanização e ênfase política na expansão dos cuidados cardíacos avançados. O progresso regulatório é notável, com a aprovação do primeiro cateter de ablação por campo pulsado com detecção de pressão na China, que reflete a receptividade às plataformas de fusão de sensores e ao aumento de escala da fabricação localizada. A liderança clínica em ICP de bifurcação complexa, incluindo trabalho randomizado multicêntrico, fortalece o caso para imagem intravascular em grandes sistemas de saúde asiáticos. O Japão permanece um indicador para práticas de imagem coronária e cultura de treinamento, enquanto a Austrália e a Coreia do Sul mantêm infraestrutura e padrões comparáveis à Europa Ocidental. Na América do Sul, os centros líderes adotam ablação de força de contato e ICE em redes privadas, enquanto as vias do setor público evoluem com a crescente prevalência de FA que suporta investimentos em capacidade intervencionista ao longo do tempo. Essas dinâmicas juntas estabelecem um contexto favorável para o mercado de cateteres inteligentes baseados em sensores à medida que os ecossistemas regionais alinham treinamento, reembolso e cadeias de suprimentos.

Cenário Competitivo

O mercado de cateteres inteligentes baseados em sensores apresenta consolidação de moderada a alta, com portfólios integrados que abrangem ablação, mapeamento, imagem e hemodinâmica. Os ecossistemas de produtos criam custos de troca por meio da familiaridade com o fluxo de trabalho, software integrado e padronização de descartáveis, o que ajuda os titulares a manter participação em ambientes hospitalares e ambulatoriais. Os sistemas de ablação de dupla energia, as matrizes de mapeamento de alta densidade e a reconstrução anatômica habilitada por ICE são diferenciadores centrais porque comprimem os tempos de caso e suportam conjuntos de lesões reproduzíveis entre operadores. Na imagem coronária, as plataformas integradas de anatomia e fisiologia são uma área de foco para expansão de recursos, o que fortalece o posicionamento competitivo em fluxos de trabalho complexos de ICP.

Os participantes emergentes têm como alvo preços, fabricação local e fusão de sensores para acelerar a entrada competitiva em grandes mercados, como visto com cateteres de ablação por campo pulsado com detecção de pressão aprovados para uso na China. Na eletrofisiologia guiada por RM, autorizações recentes posicionam uma plataforma especializada como pioneira em ablação livre de radiação, embora as restrições de infraestrutura e reembolso concentrem a atividade de curto prazo em centros acadêmicos. O espaço de monitoramento hemodinâmico permanece ancorado por conjuntos de monitoramento contínuo que fornecem análise preditiva vinculada a objetivos de anestesia e cuidados críticos, com a interoperabilidade não invasiva a invasiva emergindo em interfaces de linha arterial. No geral, o mercado de cateteres inteligentes baseados em sensores é moldado por sistemas que aumentam o rendimento, minimizam a radiação e padronizam os resultados em diferentes níveis de experiência dos operadores.

Líderes do Setor de Cateteres Inteligentes Baseados em Sensores

Johnson & Johnson

Abbott

Boston Scientific Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Abbott recebeu aprovação de Marcação CE para o Cateter de Ablação TactiFlex Duo, Habilitado com Sensor, um dispositivo de dupla energia que fornece energia de ablação tanto por radiofrequência quanto por campo pulsado, apoiado pelos dados do ensaio FOCALFLEX mostrando 81% de liberdade de recorrência de ritmo documentada em um ano em pacientes com FA paroxística.

- Janeiro de 2026: Medtronic anunciou a aprovação de Marcação CE na Europa e a conclusão dos primeiros casos de IDE nos EUA para o cateter de ablação por campo pulsado Sphere-360, o primeiro cateter de mapeamento tudo-em-um e ablação por campo pulsado de disparo único para fibrilação atrial paroxística.

Escopo do Relatório Global do Mercado de Cateteres Inteligentes Baseados em Sensores

O mercado de cateteres inteligentes baseados em sensores refere-se ao mercado global de sistemas avançados de cateter incorporados com uma ou mais tecnologias de detecção que permitem a medição, visualização e feedback em tempo real de parâmetros fisiológicos, como força, pressão, impedância, temperatura, fluxo e sinais de imagem durante procedimentos diagnósticos e terapêuticos, com o objetivo de melhorar a precisão do procedimento, a segurança, os resultados clínicos e a eficiência do fluxo de trabalho em aplicações cardiovasculares, de cuidados críticos e de urologia.

O mercado de cateteres inteligentes baseados em sensores é segmentado por tipo de produto em cateteres de ablação de EP, cateteres de mapeamento e diagnóstico de EP, cateteres de imagem intravascular, cateteres de ecocardiografia intracardíaca, cateteres hemodinâmicos e de oximetria, cateteres urinários de detecção de temperatura e cateteres de gerenciamento de temperatura intravascular, e outros produtos relacionados; por modalidade de sensor, incluindo força de contato, impedância local, pressão e reserva de fluxo fracionário com oximetria, ultrassom, óptico, espectroscopia, temperatura e outras tecnologias de detecção; por aplicação, cobrindo eletrofisiologia, cardiologia intervencionista, procedimentos de coração estrutural, hemodinâmica de cuidados críticos, urologia e outros usos; por usuário final, compreendendo hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas e laboratórios de cateterismo cardíaco e eletrofisiologia. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Cateteres de Ablação de EP |

| Cateteres de Mapeamento/Diagnóstico de EP |

| Cateteres de Imagem Intravascular |

| Cateteres de Ecocardiografia Intracardíaca (ICE) |

| Cateteres Hemodinâmicos e de Oximetria |

| Cateteres Urinários de Detecção de Temperatura e de Gerenciamento de Temperatura Intravascular |

| Outros (Cateteres de Aterectomia Guiada por Imagem, etc.) |

| Força de Contato |

| Impedância Local |

| Pressão/RFF e Oximetria (SvO2/ScvO2) |

| Ultrassom (IVUS/ICE) |

| Óptico (OCT) |

| Espectroscopia (NIRS/IVUS+NIRS combinados) |

| Temperatura |

| Outros (Eletromagnético (EM), Sensores de Fluxo, etc.) |

| Eletrofisiologia |

| Cardiologia Intervencionista |

| Coração Estrutural |

| Hemodinâmica de Cuidados Críticos (UTI/Sala de Operações) |

| Urologia |

| Outros (Nichos de Neurovascular e Manometria Gastrointestinal) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Laboratórios de Cateterismo Cardíaco e Eletrofisiologia (EP) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres de Ablação de EP | |

| Cateteres de Mapeamento/Diagnóstico de EP | ||

| Cateteres de Imagem Intravascular | ||

| Cateteres de Ecocardiografia Intracardíaca (ICE) | ||

| Cateteres Hemodinâmicos e de Oximetria | ||

| Cateteres Urinários de Detecção de Temperatura e de Gerenciamento de Temperatura Intravascular | ||

| Outros (Cateteres de Aterectomia Guiada por Imagem, etc.) | ||

| Por Modalidade de Sensor | Força de Contato | |

| Impedância Local | ||

| Pressão/RFF e Oximetria (SvO2/ScvO2) | ||

| Ultrassom (IVUS/ICE) | ||

| Óptico (OCT) | ||

| Espectroscopia (NIRS/IVUS+NIRS combinados) | ||

| Temperatura | ||

| Outros (Eletromagnético (EM), Sensores de Fluxo, etc.) | ||

| Por Aplicação | Eletrofisiologia | |

| Cardiologia Intervencionista | ||

| Coração Estrutural | ||

| Hemodinâmica de Cuidados Críticos (UTI/Sala de Operações) | ||

| Urologia | ||

| Outros (Nichos de Neurovascular e Manometria Gastrointestinal) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Laboratórios de Cateterismo Cardíaco e Eletrofisiologia (EP) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de cateteres inteligentes baseados em sensores até 2031?

O tamanho do mercado de cateteres inteligentes baseados em sensores está previsto para atingir USD 6,13 bilhões até 2031 a um CAGR de 7,74% ao longo de 2026-2031, estendendo uma mudança constante em direção a fluxos de trabalho guiados por precisão.

Quais aplicações lideram atualmente a adoção no mercado de cateteres inteligentes baseados em sensores?

A eletrofisiologia lidera com 42,31% da receita de 2025 e está projetada para crescer a um CAGR de 11,42% até 2031 com base em vias de ablação mais precoces e perfis de segurança aprimorados em modalidades de energia mais recentes.

Quais categorias de produtos estão crescendo mais rapidamente no mercado de cateteres inteligentes baseados em sensores?

Os cateteres de ablação de EP lideram e crescem mais rapidamente com 38,52% de participação em 2025 e um CAGR projetado de 11,52% até 2031, apoiados por designs de dupla energia e mapeamento de alta densidade.

Quais modalidades de sensor estão ganhando tração no mercado de cateteres inteligentes baseados em sensores?

As modalidades de ultrassom detinham 40,50% em 2025, enquanto os sensores de força de contato são os de crescimento mais rápido a um CAGR de 12,23% até 2031, à medida que as equipes padronizam o feedback de qualidade de lesão em tempo real.

Qual região está posicionada para crescer mais rapidamente no mercado de cateteres inteligentes baseados em sensores?

A Ásia-Pacífico está projetada para expandir a um CAGR de 10,34% ao longo de 2026-2031 com base na crescente prevalência de doenças cardiovasculares, impulso regulatório e crescente capacidade em cuidados cardíacos avançados.

Página atualizada pela última vez em: