Tamanho e Participação do Mercado de Eletrodos de Cardiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 123.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 160.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodos de Cardiologia pela Mordor Intelligence

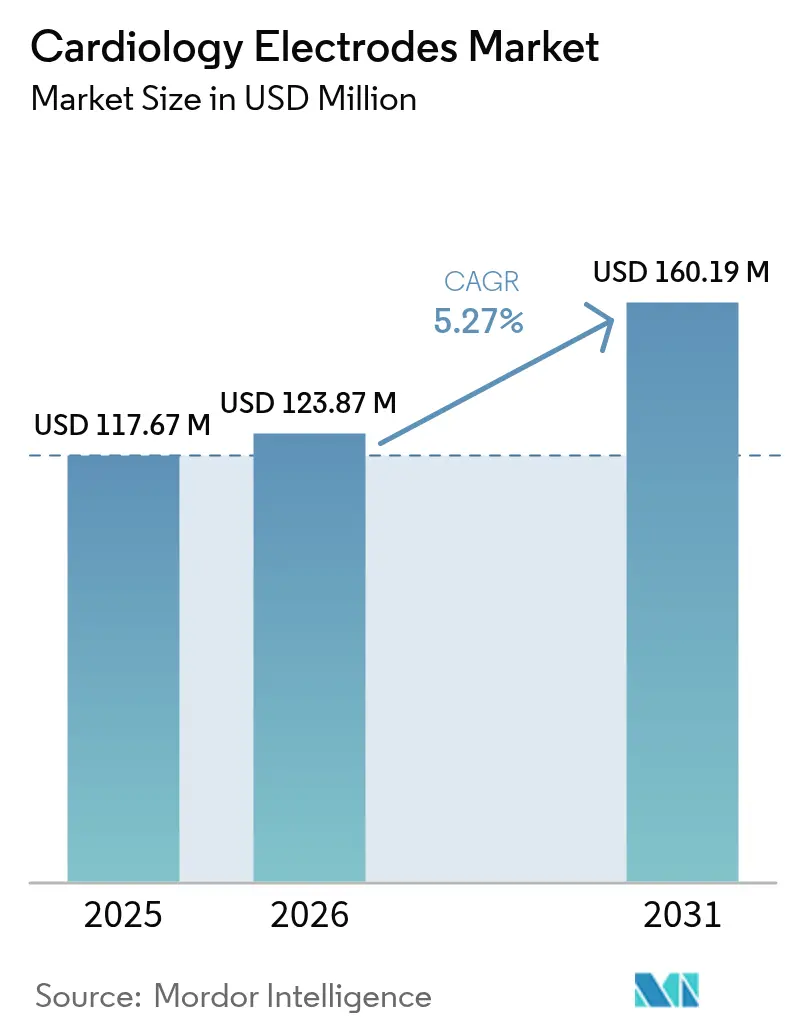

O tamanho do mercado de eletrodos de cardiologia em 2026 está estimado em USD 123,87 milhões, crescendo a partir do valor de 2025 de USD 117,67 milhões com projeções para 2031 mostrando USD 160,19 milhões, crescendo a um CAGR de 5,27% ao longo de 2026-2031.

A demanda robusta decorre da convergência da adoção da telessaúde, dos diagnósticos habilitados por inteligência artificial e dos mandatos de contenção de custos dos hospitais. Os fabricantes focados em eletrodos descartáveis se beneficiam à medida que os protocolos de controle de infecção se intensificam, enquanto os fornecedores de designs em polímero seco ganham impulso graças ao aumento dos requisitos de conforto do paciente. As expansões de reembolso para monitoramento cardíaco domiciliar ampliam ainda mais os grupos de pacientes endereçáveis, e a eletrônica impressa continua a reduzir os custos de produção, permitindo um alcance geográfico mais amplo. A intensidade competitiva permanece moderada porque as marcas estabelecidas dependem de expertise regulatória e conhecimento em ciência de materiais para defender suas posições, mas a pressão de preços dos produtores asiáticos de baixo custo empurra os incumbentes em direção à diferenciação de produtos.

Principais Conclusões do Relatório

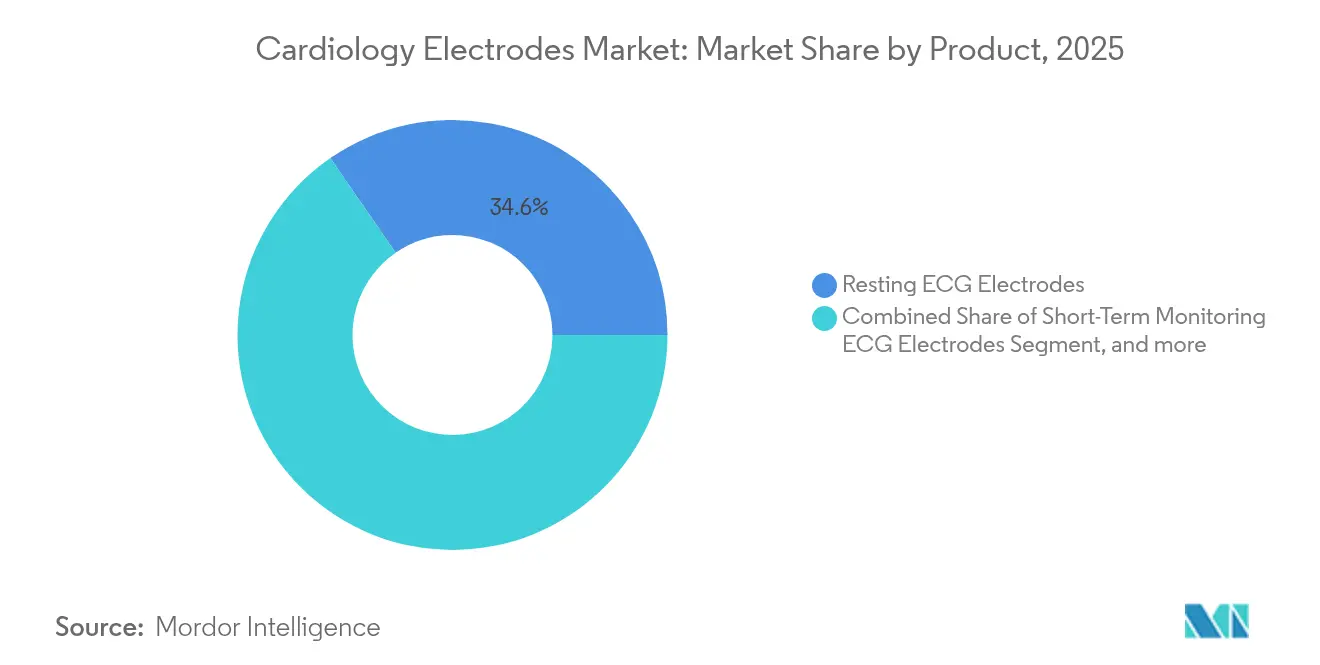

- Por produto, os eletrodos de ECG em repouso lideraram com 34,62% da participação no mercado de eletrodos de cardiologia em 2025, enquanto os eletrodos de ECG para monitoramento de longo prazo têm previsão de avançar a um CAGR de 11,02% até 2031.

- Por usabilidade, os eletrodos médicos descartáveis capturaram 60,72% do tamanho do mercado de eletrodos de cardiologia em 2025 e têm projeção de expansão a um CAGR de 12,35% até 2031.

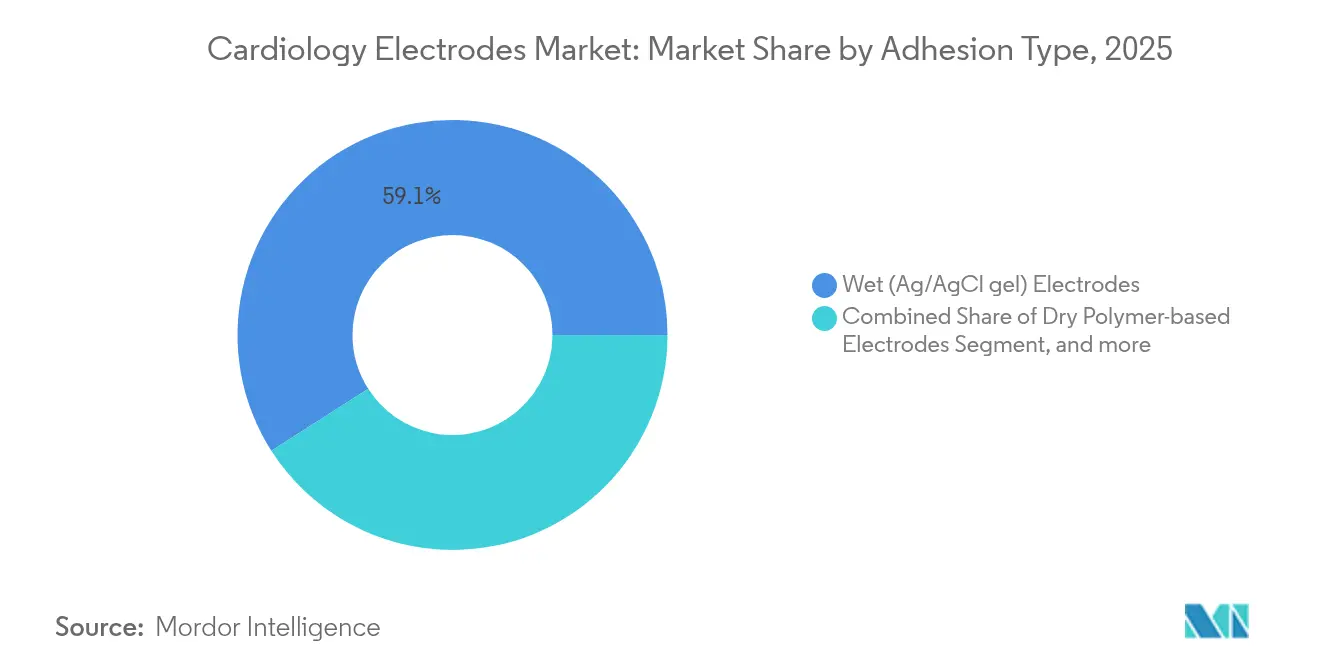

- Por tipo de adesão, os eletrodos de gel Ag/AgCl úmido tradicionais detinham 59,05% da participação de receita em 2025; os eletrodos de polímero seco estão posicionados para registrar o maior CAGR de 12,95% entre 2026 e 2031.

- Por utilizador final, hospitais e centros cardíacos responderam por 40,74% da participação no tamanho do mercado de eletrodos de cardiologia em 2025, enquanto os centros cirúrgicos ambulatoriais têm expectativa de registrar um CAGR de 14,21% até 2031.

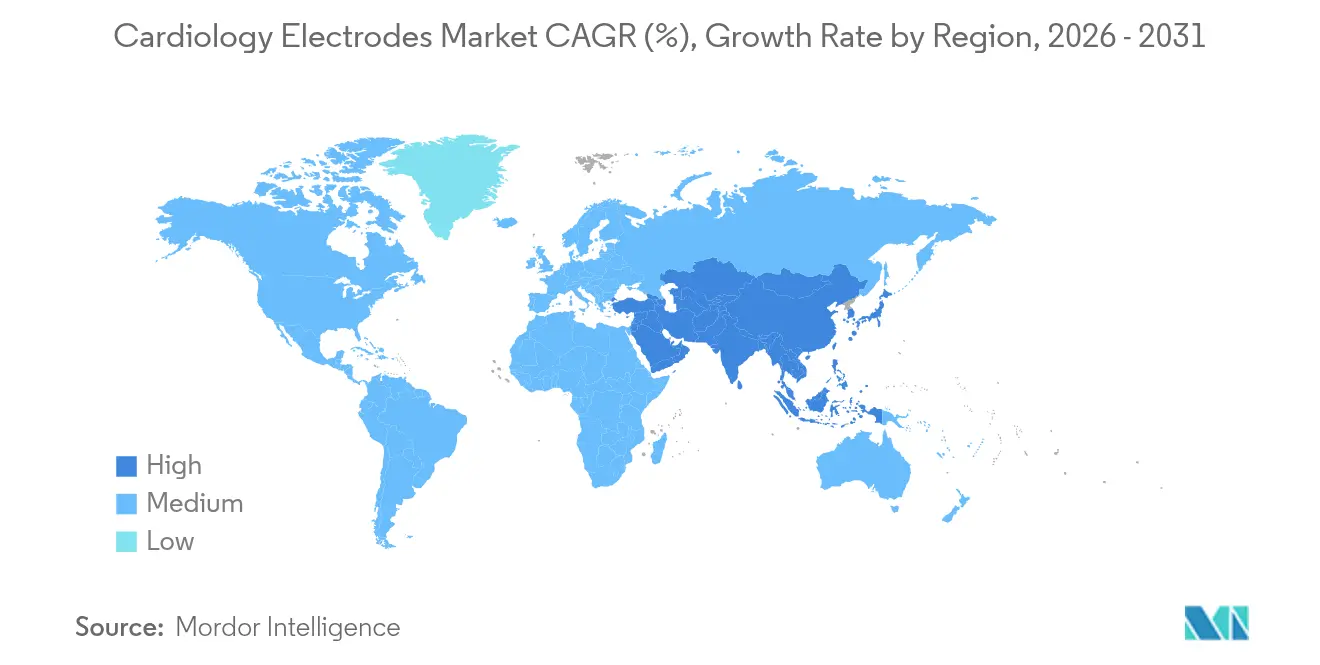

- Por geografia, a América do Norte comandou 39,02% da receita global em 2025; a Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido com um CAGR de 11,67% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrodos de Cardiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de DCV | +1.8% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por eletrodos de uso único | +1.2% | Global, forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Monitoramento cardíaco domiciliar via telessaúde | +0.9% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Reduções de custos em eletrônica impressa e flexível | +0.7% | APAC como núcleo, expansão global | Médio prazo (2-4 anos) |

| Microarranjos de contato seco miniaturizados | +0.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Diagnósticos cardíacos por IA e aprendizado de máquina | +0.3% | América do Norte e UE, adoção urbana precoce na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de DCV

A prevalência de doenças cardiovasculares mantém a demanda por eletrodos resiliente. A Associação Americana do Coração (American Heart Association) projeta que as taxas de hipertensão subam para 61,0% e o diabetes para 26,8% até 2050, tendências que elevam a necessidade de soluções de monitoramento de longo prazo.[1]Associação Americana do Coração, "Atualização das Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral 2024," heart.org As perdas de produtividade relacionadas às condições cardiovasculares também têm expectativa de crescer, incentivando o investimento em tecnologias de detecção precoce que dependem de interfaces de ECG de alto desempenho. A Ásia enfrenta um aumento mais acentuado à medida que as mudanças no estilo de vida interagem com o envelhecimento populacional, levando os fornecedores globais a localizar a produção. Como o monitoramento cardíaco é essencial e não discricionário, os pedidos de dispositivos permanecem estáveis mesmo durante as desacelerações econômicas. As diretrizes clínicas que enfatizam a cardiologia preventiva reforçam os protocolos de monitoramento contínuo, consolidando os eletrodos como consumíveis de rotina.

Demanda Crescente por Eletrodos de Uso Único

Os hospitais institucionalizaram eletrodos descartáveis após a pandemia de COVID-19 ter evidenciado lacunas no controle de infecções. Estudos publicados no British Journal of Nursing documentaram reduções significativas nas infecções do sítio cirúrgico quando eram utilizadas derivações de ECG de uso único.[2]British Journal of Nursing, "Derivações de ECG de Uso Único Reduzem Infecções do Sítio Cirúrgico," bjn.com Além da mitigação de infecções, os descartáveis reduzem os custos de trabalho de esterilização e de responsabilidade, mostrando-se frequentemente econômicos em uma base de custo total de propriedade. Os fornecedores que conseguem certificar produtos em múltiplas jurisdições desfrutam de vantagens de escala, enquanto substratos biodegradáveis mais recentes, como os patches de ECG de nanocelulose, posicionam os fornecedores para satisfazer os mandatos de sustentabilidade. A mudança de formatos reutilizáveis para descartáveis é mais pronunciada na América do Norte e está rapidamente se consolidando nos principais sistemas de saúde asiáticos à medida que a capacidade de fabricação em alto volume cresce.

Expansão do Monitoramento Cardíaco Domiciliar via Telessaúde

O monitoramento remoto de ECG disparou durante as restrições da pandemia. Um estudo do Journal of Arrhythmia registrou taxas de satisfação dos pacientes de 87% e reduziu o tempo médio de clínica de 168,2 minutos para 13 minutos.[3]Journal of Arrhythmia, "Satisfação do Paciente com o Monitoramento Remoto Durante a Pandemia," j-arrhythmia.com Essa adoção leva os requisitos de desempenho dos eletrodos em uma nova direção: os patches devem permanecer eficazes por vários dias, ser simples de aplicar pelo próprio paciente e evitar géis confusos. Os designs em polímero seco e têxtil satisfazem essas necessidades, melhorando a adesão e o conforto do usuário. O reembolso ampliado pelo Medicare e pelas seguradoras privadas remove os obstáculos financeiros, e as seguradoras são cada vez mais os principais tomadores de decisão de compra. Em paralelo, as plataformas de saúde digital integram análises de IA que sinalizam arritmias com sensibilidades acima de 95%, aumentando a confiança dos clínicos nos dados gerados em ambientes domiciliares.

Reduções de Custos em Eletrônica Impressa e Flexível

A serigrafia e o processamento rolo a rolo reduziram os custos de material e mão de obra enquanto mantinham a integridade do sinal. Pesquisadores demonstraram eletrodos de ECG úmidos totalmente impressos com desempenho equivalente ao do Ag/AgCl convencional, utilizando significativamente menos prata. As linhas flexográficas também suportam volumes de produção em massa essenciais para mercados emergentes. Os fornecedores da APAC, já favorecidos pelos custos de mão de obra, capitalizam os ganhos da eletrônica impressa para praticar preços abaixo dos ocidentais sem sacrificar a qualidade. A integração de polímeros condutores e nanocargas refina ainda mais as características de impedância, permitindo que os fabricantes ofereçam recursos baseados em valor, como menores artefatos de movimento. À medida que os obstáculos de custo diminuem, o mercado de eletrodos de cardiologia encontra novos clientes em hospitais de menor porte e clínicas rurais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Irritação cutânea e dermatite alérgica de contato | -0.8% | Global, grave em populações sensíveis | Médio prazo (2-4 anos) |

| Pressão de preços de OEMs asiáticos de baixo custo | -0.6% | Global, mais intensa em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Regulamentações de descarte ambiental de Ag/AgCl | -0.4% | Europa e América do Norte, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Deriva da qualidade de sinal em dispositivos vestíveis de longo prazo | -0.3% | Global, crítico em ambientes ambulatoriais e de cuidados domiciliares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Irritação Cutânea e Dermatite Alérgica de Contato

Estudos de caso no periódico Contact Dermatitis destacam pacientes que reagem a impurezas de ácido acrílico e metacrilatos em hidrogéis de eletrodos. Essas reações desestimulam o monitoramento prolongado, especialmente em idosos e neonatos. Os fabricantes respondem formulando hidrogéis hipoalergênicos, adotando substratos têxteis ou migrando para arranjos de microagulhas secas. No entanto, os designs alternativos podem aumentar os custos ou complicar a aplicação, limitando a substituição rápida de produtos legados. As agências regulatórias agora examinam minuciosamente a rotulagem de potenciais alérgenos, aumentando os encargos de documentação.

Pressão de Preços de OEMs Asiáticos de Baixo Custo

Fábricas de grande escala na China, Malásia e Vietnã aproveitam as economias de escala e a proximidade das cadeias de suprimentos de eletrônica impressa para oferecer eletrodos com descontos acentuados. As equipes de compras hospitalares que enfrentam limites orçamentários frequentemente classificam o custo acima da fidelidade à marca, exercendo pressão sobre as margens dos incumbentes. Os fornecedores defendem sua participação por meio de ciência de materiais avançada, aprovações regulatórias mais rápidas e ecossistemas de monitoramento integrados que vinculam os compradores a serviços de nível superior. Com o tempo, a consolidação é provável, à medida que os players domésticos menores encontram dificuldades para atender aos limites de qualidade e conformidade enquanto equiparam os baixos preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Monitoramento de Longo Prazo Impulsiona a Inovação

Os eletrodos de ECG para monitoramento de longo prazo iniciaram 2026 com uma base menor, mas têm projeção de registrar um CAGR de 11,02%, bem acima do mercado geral de eletrodos de cardiologia. Essa trajetória reflete o apoio dos pagadores a programas de vigilância contínua destinados a detectar arritmias assintomáticas precocemente. As receitas premium acumulam para os fornecedores que oferecem substratos respiráveis e designs com baixos artefatos de movimento. Os eletrodos de ECG em repouso ainda representam 34,62% da participação no mercado de eletrodos de cardiologia, em razão de sua ubiquidade em departamentos de emergência e consultas de rotina. No entanto, o crescimento nesse segmento maduro é modesto porque os ciclos de substituição de dispositivos são lentos nas nações desenvolvidas.

A implantação comercial de unidades Holter com múltiplos sensores ilustra a transição de produtos. Estudos recentes no periódico Sensors mostram que Holters avançados com Bluetooth Low Energy transmitiam simultaneamente ECG de alta resolução e dados de acelerômetro, aumentando o rendimento diagnóstico. Eletrodos robustos ao movimento permitem que esses dispositivos permaneçam precisos durante as atividades diárias, desbloqueando reembolsos mais elevados. Os eletrodos neonatais e pediátricos formam um nicho que exige adesivos ultrasuaves e conectores snap miniaturizados. As variantes biodegradáveis emergentes, atualmente em ensaios-piloto, prometem descarte ambientalmente neutro, uma característica que atrai clínicas europeias que priorizam a sustentabilidade.

Por Usabilidade: Descartáveis Dominam a Trajetória de Crescimento

Os eletrodos descartáveis responderam por 60,72% do tamanho do mercado de eletrodos de cardiologia em 2025 e superarão os formatos reutilizáveis até 2031. Os protocolos de prevenção de infecções impulsionam as aquisições, especialmente em salas de cirurgia e enfermarias de alta rotatividade. A análise de custos que considera o trabalho de limpeza, a energia do autoclave e o risco de contaminação cruzada frequentemente favorece as opções de uso único, mesmo quando os preços unitários são mais altos. A Fita Condutora de Pele Macia Liveo da DuPont exemplifica a inovação, mantendo a impedância estável por sete dias sem escorregamento do hidrogel. Essa durabilidade expande os descartáveis para casos de uso de monitoramento ambulatorial antes dominados por pads reutilizáveis.

Os eletrodos reutilizáveis mantêm certas vantagens de custo em instalações de internação prolongada e ambientes domiciliares, onde o mesmo paciente usa o dispositivo por meses. Os cuidadores apreciam volumes menores de resíduos e a opção de trocar os cabos em vez de montagens completas. No entanto, as políticas de reembolso agrupam cada vez mais os custos de eletrodos em pagamentos por episódio de cuidado, incentivando os prestadores a transferir os encargos de esterilização para os fornecedores por meio de descartáveis.

Por Tipo de Adesão: Tecnologias Secas Desafiam a Dominância Tradicional

Os pads de gel Ag/AgCl úmido entregaram 59,05% da receita global em 2025 porque os clínicos confiam em décadas de evidências de qualidade de sinal. No entanto, o feedback dos pacientes frequentemente cita desconforto, maceração da pele e limpeza de resíduos. Os eletrodos de polímero seco registram um CAGR de 12,95% ao mitigar essas queixas. Testes comparativos publicados no ScienceDirect demonstraram que patches têxteis bordados atingiram amplitude QRS quase idêntica, mas aumentaram as classificações de conforto [ScienceDirect.com]. Quando combinados com eletrônica flexível, as plataformas secas toleram suor e movimento, sendo ideais para a cardiologia esportiva.

Os eletrodos de microagulhas sem hidrogel entram em cena com baixa impedância de contato sem precedentes, alcançada sem preparação da pele. Os custos de produção atuais limitam a adoção em volume, mas as linhas de micromoldagem rolo a rolo prometem escalabilidade. Os designs de acoplamento capacitivo, por sua vez, flertam com a perspectiva de medir o ECG através da roupa, um futuro que poderia redefinir completamente a semântica dos eletrodos. Por enquanto, as equipes de compras ponderam o trade-off entre a confiabilidade comprovada do gel e os emergentes ganhos de conforto das tecnologias secas.

Por Utilizador Final: Centros Ambulatoriais Lideram a Aceleração do Crescimento

Hospitais e centros cardíacos compuseram 40,74% da receita global em 2025 porque continuam sendo o primeiro ponto de cuidado cardíaco avançado. Seu poder de compra garante contratos em volume e define os padrões de especificação em toda uma região. No entanto, os centros cirúrgicos ambulatoriais estão configurados para crescer a um CAGR de 14,21% à medida que os procedimentos migram para ambientes ambulatoriais por eficiência de custo. Esses centros favorecem kits de eletrodos leves que se integram perfeitamente a monitores portáteis, permitindo uma rápida rotatividade de pacientes.

Os provedores de cuidados domiciliares e de monitoramento remoto de pacientes representam a próxima fronteira. O reembolso de seguradoras para códigos de RPM, juntamente com a preferência dos pacientes por evitar visitas hospitalares, impulsiona o volume para o canal do consumidor. Os fabricantes respondem com embalagens adaptadas para a autoaplicação, completas com instruções em vídeo por código QR e envelopes de reciclagem. Os laboratórios de diagnóstico mantêm uma participação modesta, mas estável, comprando eletrodos especializados para esteiras de teste de esforço e gating de ECG acionado por imagem.

Análise Geográfica

A América do Norte detinha 39,02% da receita global em 2025 graças à cobertura de seguros que financia o monitoramento remoto, a um rigoroso arcabouço da FDA que assegura a eficácia dos dispositivos e à adoção precoce pelo consumidor de ECG vinculado a smartwatches. As redes de entrega integradas geralmente agrupam os eletrodos em contratos de cuidado baseado em valor, vinculando os fornecedores a acordos de fornecimento plurianuais. Colaborações como a parceria entre Medtronic e Philips demonstram como a integração de plataformas fortalece as vantagens competitivas.

A Europa mantém expansão estável, sustentada pelo envelhecimento demográfico e pela rigorosa Regulamentação de Dispositivos Médicos que recompensa empresas com sistemas de qualidade comprovados. A Alemanha comanda altos gastos per capita em cuidados cardíacos, enquanto a França e a Itália enfatizam cada vez mais os descartáveis ambientalmente benignos. Os hospitais do Reino Unido sob o NHS favorecem eletrodos de uso único para simplificar a conformidade com o controle de infecções.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,67%. A modernização hospitalar da China e o reembolso-piloto da telessaúde estimulam volumes de demanda incomparáveis em outros lugares. O Japão, já proficiente em monitoramento remoto, adota soluções premium de contato seco impulsionadas pelas preferências de conforto dos pacientes. A classe média em expansão da Índia alimenta o crescimento de dois dígitos nos hospitais privados urbanos, embora a sensibilidade ao custo permaneça primordial nas instalações públicas. Os clusters de produção regional em Guangdong e Penang abastecem os mercados doméstico e de exportação, reduzindo os prazos de entrega.

O Oriente Médio e África, juntamente com a América do Sul, são mercados incipientes, mas em aceleração. Os estados do Conselho de Cooperação do Golfo alocam receitas do petróleo para centros cardíacos equipados com eletrodos de marcas ocidentais, enquanto os reguladores brasileiros de dispositivos médicos agilizam as aprovações para reduzir os custos de importação. Os fornecedores que entram nessas regiões frequentemente fazem parceria com distribuidores locais para navegar pelas diversas políticas de aquisição.

Cenário Competitivo

O mercado de eletrodos de cardiologia é moderadamente fragmentado. Líderes globais como 3M Company, Cardinal Health, Koninklijke Philips, Ambu A/S e Nihon Kohden comandam participações significativas, mas não dominantes, cada um se destacando em diferentes subsegmentos. Esses incumbentes investem pesadamente em P&D para se diferenciar por meio de química de hidrogel, precisão de eletrônica impressa e plataformas de dados integradas. A acuidade regulatória apresenta uma barreira-chave; os longos pipelines de 510(k) dissuadem os desafiantes menores.

A concorrência de preços se intensifica para os pads de ECG em repouso de commodities, onde os OEMs asiáticos praticam preços abaixo das marcas ocidentais. Em resposta, os incumbentes buscam integração vertical, controlando o suprimento de tinta de prata ou a formulação de adesivos para reduzir custos sem erodir a qualidade. Vários players focam em sustentabilidade, desenvolvendo substratos biodegradáveis para atender às diretivas europeias de resíduos.

A colaboração estratégica caracteriza o nicho de monitoramento por IA de alto crescimento. Os fabricantes de dispositivos assinam acordos de exclusividade com startups de análise de software para agrupar eletrodos com serviços de interpretação em nuvem. Fusões e aquisições também surgem à medida que as empresas buscam economias de escala em meio a pressões de custo. Enquanto isso, novos entrantes que exploram sensores capacitivos e de frequência cardíaca baseados em câmera ameaçam a demanda de eletrodos a longo prazo, mas enfrentam obstáculos na validação clínica.

Líderes do Setor de Eletrodos de Cardiologia

Advin Health Care

CONMED

3M

Cardinal Health

Koninklijke Philips

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Medtronic anunciou uma parceria estratégica com a Philips para expandir o acesso à tecnologia de monitoramento de pacientes, integrando as tecnologias de próxima geração da Medtronic, incluindo a oximetria de pulso Nellcor e a capnografia Microstream, às soluções de monitoramento da Philips para aprimorar a entrega abrangente de cuidados cardíacos.

- Junho de 2025: A Anumana e a InfoBionic.Ai anunciaram colaboração para avançar a tecnologia de telemetria cardíaca remota habilitada por IA, combinando os algoritmos ECG-AI aprovados pela FDA da Anumana com a plataforma MoMe ARC da InfoBionic.Ai para detecção precoce de doenças cardíacas, incluindo fração de ejeção baixa.

- Abril de 2025: A HeartBeam e a AccurKardia integraram capacidades avançadas de análise de ECG em sua plataforma de monitoramento cardíaco, aprimorando a precisão diagnóstica e possibilitando intervenções clínicas mais oportunas por meio de algoritmos aprimorados de processamento de dados de ECG.

- Abril de 2024: A BIOTRONIK introduziu o monitor cardíaco implantável BIOMONITOR IV com inteligência artificial no Congresso EHRA 2024, incorporando a tecnologia SmartECG que reduz as detecções de falsos positivos em 86% enquanto mantém 98% dos episódios clinicamente relevantes.

Escopo do Relatório Global do Mercado de Eletrodos de Cardiologia

De acordo com o escopo do relatório, os eletrodos cardíacos são pequenos patches plásticos que aderem à pele e são colocados em determinados pontos do tórax, braços e pernas. Os eletrodos são conectados a uma máquina de ECG por fios de derivação. A atividade elétrica do coração é então medida, interpretada e impressa. O Mercado de Eletrodos de Cardiologia é Segmentado por Produto (Eletrodos de ECG em Repouso, Eletrodos de ECG para Monitoramento de Curto Prazo, Eletrodos de ECG para Monitoramento de Longo Prazo e Outros Produtos), Por Usabilidade (Eletrodos Médicos Descartáveis, Eletrodos Médicos Reutilizáveis), Tipo de Adesão (Eletrodos Úmidos, Eletrodos Secos e Outros Tipos de Adesão) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos mencionados.

| Eletrodos de ECG em Repouso |

| Eletrodos de ECG para Monitoramento de Curto Prazo |

| Eletrodos de ECG para Monitoramento de Longo Prazo |

| Eletrodos para Teste de Esforço/Exercício e Holter |

| Eletrodos de ECG Neonatais e Pediátricos |

| Outros Produtos |

| Eletrodos Médicos Descartáveis |

| Eletrodos Médicos Reutilizáveis |

| Eletrodos Úmidos (gel Ag/AgCl) |

| Eletrodos de Polímero Seco |

| Eletrodos de Microagulhas sem Hidrogel |

| Outros Tipos de Adesão |

| Hospitais e Centros Cardíacos |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidado Domiciliar |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Eletrodos de ECG em Repouso | |

| Eletrodos de ECG para Monitoramento de Curto Prazo | ||

| Eletrodos de ECG para Monitoramento de Longo Prazo | ||

| Eletrodos para Teste de Esforço/Exercício e Holter | ||

| Eletrodos de ECG Neonatais e Pediátricos | ||

| Outros Produtos | ||

| Por Usabilidade | Eletrodos Médicos Descartáveis | |

| Eletrodos Médicos Reutilizáveis | ||

| Por Tipo de Adesão | Eletrodos Úmidos (gel Ag/AgCl) | |

| Eletrodos de Polímero Seco | ||

| Eletrodos de Microagulhas sem Hidrogel | ||

| Outros Tipos de Adesão | ||

| Por Utilizador Final | Hospitais e Centros Cardíacos | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidado Domiciliar | ||

| Laboratórios de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de eletrodos de cardiologia em 2026?

O tamanho do mercado de eletrodos de cardiologia atingiu USD 123,87 milhões em 2026 e tem previsão de crescimento constante até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os eletrodos de ECG para monitoramento de longo prazo têm projeção de expansão a um CAGR de 11,02%, o mais alto entre as categorias de produtos.

Por que os eletrodos descartáveis estão ganhando participação?

Os hospitais preferem eletrodos de uso único para reduzir o risco de infecção e evitar os custos de esterilização, impulsionando os descartáveis para uma participação de 60,72% em 2025.

Qual região verá o maior crescimento até 2031?

A Ásia-Pacífico tem expectativa de registrar um CAGR de 11,67%, impulsionado pela expansão da infraestrutura de saúde e pelo aumento da incidência de doenças cardiovasculares.

Como a IA está afetando a demanda por eletrodos?

Os diagnósticos cardíacos habilitados por IA exigem entradas de ECG confiáveis, impulsionando a demanda por eletrodos de alta qualidade capazes de capturar sinais precisos mesmo em ambientes domiciliares.

Quem são os principais fornecedores?

Os principais players incluem 3M, Cardinal Health, Koninklijke Philips, Ambu A/S e Nihon Kohden, cada um aproveitando expertise em P&D e regulatória para manter a competitividade.

Página atualizada pela última vez em: