Tamanho e Participação do Mercado de Sistemas de Captura Eletrônica de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Captura Eletrônica de Dados por Mordor Intelligence

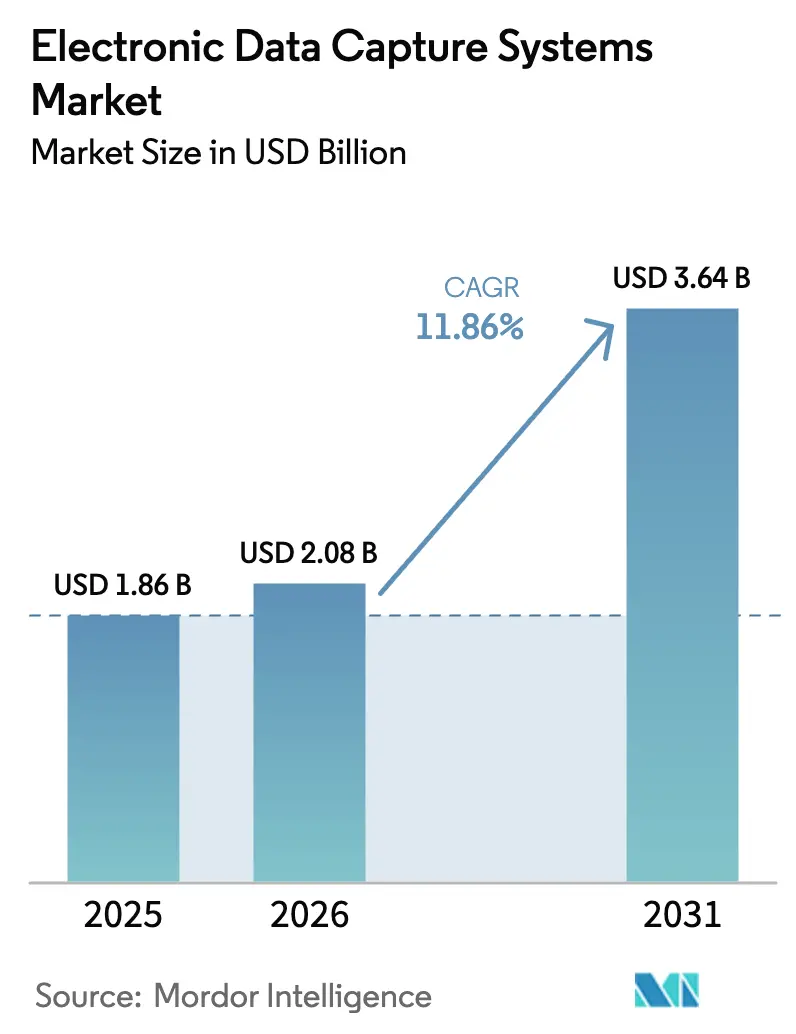

O tamanho do mercado de Sistemas de Captura Eletrônica de Dados deve crescer de USD 1,86 bilhão em 2025 para USD 2,08 bilhões em 2026 e está previsto para atingir USD 3,64 bilhões até 2031 a um CAGR de 11,86% no período 2026-2031. A demanda se acelera à medida que os modelos descentralizados e híbridos de ensaios clínicos se tornam rotineiros, a implantação em nuvem supera os sistemas locais e os patrocinadores farmacêuticos intensificam os investimentos em plataformas preparadas para IA. O uso mais amplo de tokenização para proteger dados do mundo real, o rápido crescimento dos estudos de vigilância pós-comercialização e a consolidação estratégica de fornecedores combinam-se para manter o mercado de Sistemas de Captura Eletrônica de Dados em uma curva de crescimento acentuada. Preocupações persistentes com segurança cibernética, altos custos de implementação e lacunas de interoperabilidade com tecnologias digitais de saúde de próxima geração moderam o ritmo, mas não desviam o impulso geral.

Principais Conclusões do Relatório

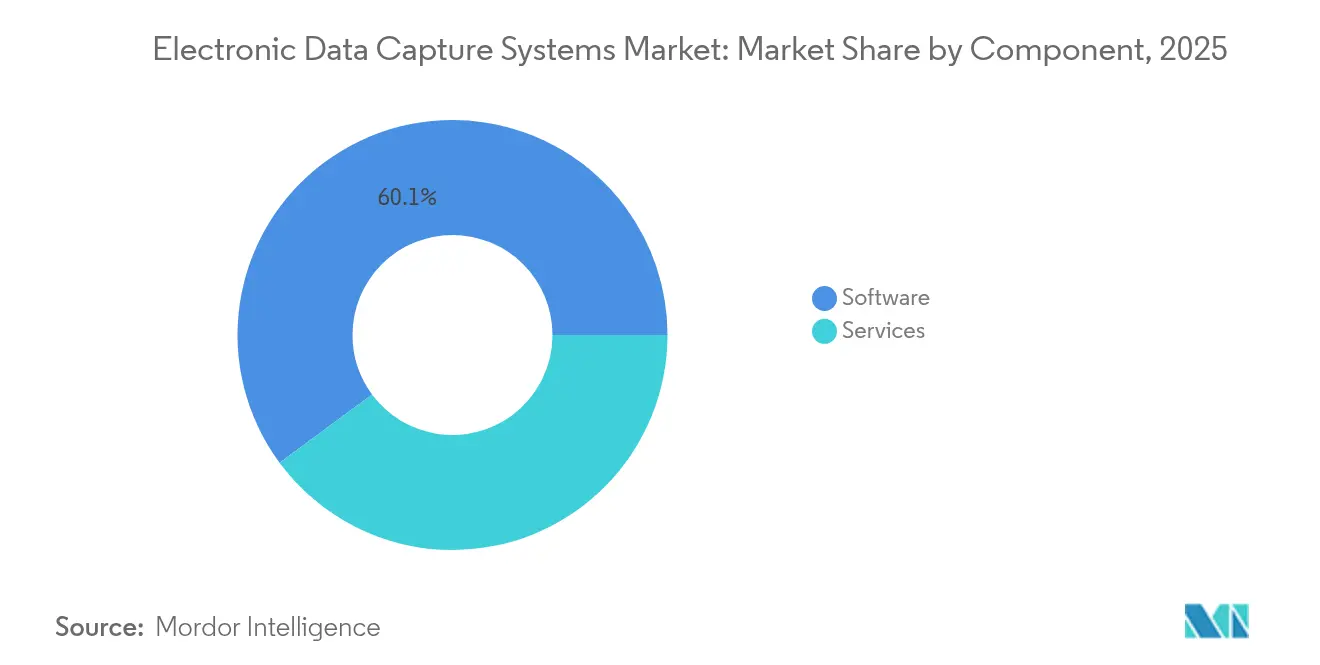

- Por componente, o software liderou com uma participação de receita de 60,12% em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 14,03% até 2031.

- Por modo de entrega, as soluções baseadas em web e nuvem detinham 89,10% da participação do mercado de Sistemas de Captura Eletrônica de Dados em 2025 e estão posicionadas para um CAGR de 15,62% até 2031.

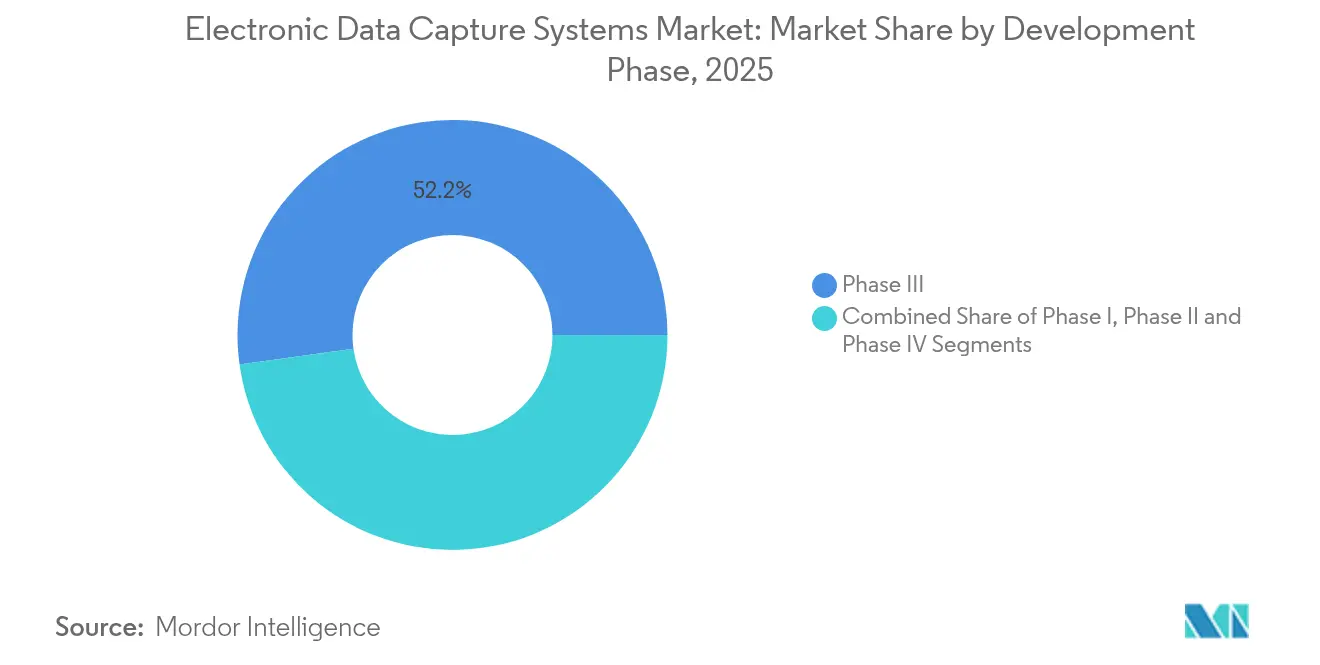

- Por fase de desenvolvimento, as aplicações da Fase III capturaram 52,20% do tamanho do mercado de Sistemas de Captura Eletrônica de Dados em 2025; a Fase IV tem projeção de crescimento a um CAGR de 13,44% entre 2026-2031.

- Por usuário final, as Organizações de Pesquisa Contratada detinham 37,65% de participação no mercado de Sistemas de Captura Eletrônica de Dados em 2025, enquanto hospitais e centros acadêmicos estão previstos para registrar um CAGR de 14,52% até 2031.

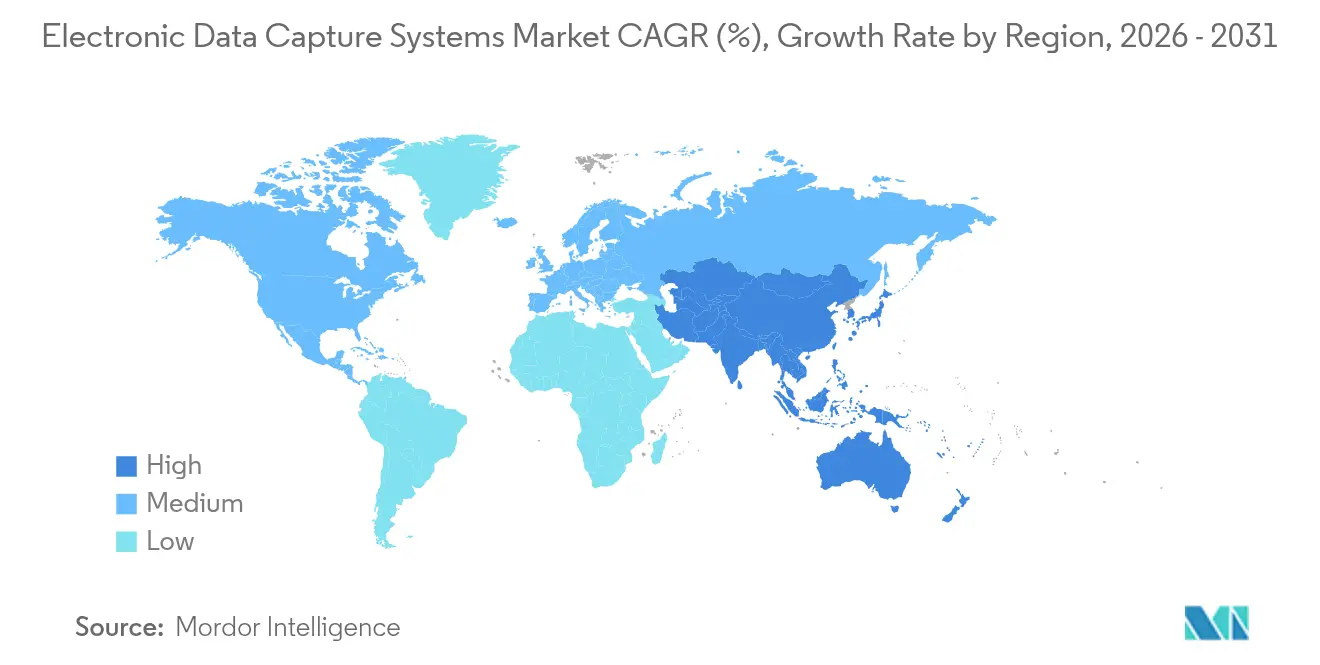

- Por geografia, a América do Norte respondeu por 48,10% da participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 15,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Captura Eletrônica de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Modelos Descentralizados e Híbridos de Ensaios Clínicos | +2.5% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do Volume de Dados e Complexidade no Design de Protocolos | +1.8% | Global, concentrado nos principais polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Mandatos Rigorosos de Integridade de Dados e Conformidade GxP Global | +1.2% | Global, liderado pelas jurisdições da FDA e EMA | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Arquiteturas de Sistemas de Captura Eletrônica de Dados Preparadas para IA | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Dados de Pacientes Sintéticos para Reduzir Ciclos de Recrutamento | +1.0% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Camadas de Privacidade Baseadas em Tokenização que Permitem a Captura de Dados do Mundo Real | +0.8% | Global, com variações regulatórias por região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Modelos Descentralizados e Híbridos de Ensaios Clínicos

Os ensaios descentralizados reformulam os fluxos de trabalho dos sistemas de captura eletrônica de dados ao transferir a coleta de dados para os domicílios dos pacientes, tornando a funcionalidade voltada para dispositivos móveis essencial. A orientação da FDA sobre tecnologias de saúde digital publicada em 2024 desencadeou uma rápida adoção de plataformas capazes de sincronização de dados em tempo real em locais remotos. Soluções como o Programa Site Insights da Medidata ilustram como os sistemas de captura eletrônica de dados modernos capturam e validam dados de transmissão contínua de dispositivos vestíveis, ao mesmo tempo em que fornecem aos patrocinadores visibilidade instantânea do estudo[1]"Medidata lança o Programa Site Insights," Medidata Solutions, medidata.com. Módulos integrados de telessaúde reduzem a carga dos centros e melhoram as taxas de resolução de consultas, gerando ganhos de eficiência mensuráveis. A adoção mais ampla também eleva a necessidade de análises preditivas para acompanhar o recrutamento e a retenção em coortes distribuídas. Os fornecedores que combinam sistemas de captura eletrônica de dados, consentimento eletrônico e ferramentas de engajamento do paciente em uma única interface estão posicionados para capturar gastos adicionais à medida que os patrocinadores buscam ambientes unificados de execução de ensaios.

Aumento do Volume de Dados e Complexidade no Design de Protocolos

Os protocolos de próxima geração incorporam sequências genômicas, arquivos de imagens e feeds de registros de saúde do mundo real, multiplicando o volume de dados muito além dos designs tradicionais. As arquiteturas modernas de sistemas de captura eletrônica de dados, portanto, requerem escalabilidade elástica em nuvem e suporte nativo para formatos de alto rendimento. A conformidade com os padrões CDISC é obrigatória, mas os patrocinadores agora exigem detecção de anomalias habilitada por IA que sinalize valores discrepantes em tempo quase real. As iniciativas de IA generativa da AstraZeneca demonstram a mudança em direção à documentação automatizada e pipelines avançados de análise. Os designs adaptativos complicam ainda mais a situação, pois as emendas realizadas durante o estudo devem ser propagadas instantaneamente sem comprometer as trilhas de auditoria. Coletivamente, esses fatores consolidam a demanda em torno de ecossistemas de sistemas de captura eletrônica de dados nativos em nuvem de nível empresarial.

Mandatos Rigorosos de Integridade de Dados e Conformidade GxP Global

Após vários casos de má conduta amplamente divulgados, os reguladores intensificaram o escrutínio dos sistemas informatizados. A orientação atualizada da FDA sobre validação da Parte 11 e as diretivas da EMA exigem controles demonstráveis em todos os registros eletrônicos. Os fornecedores agora incorporam modelos de validação automáticos específicos por jurisdição e imutabilidade de auditoria baseada em blockchain para satisfazer os inspetores. Incidentes cibernéticos em organizações de pesquisa proeminentes aceleraram os apelos por monitoramento em tempo real e criptografia em camadas. As obrigações de GxP agora se estendem a todos os módulos integrados — de dispositivos vestíveis a feeds laboratoriais — forçando os provedores de plataformas a certificar ecossistemas de interface completos em vez de bancos de dados isolados.

Adoção Acelerada de Arquiteturas de Sistemas de Captura Eletrônica de Dados Preparadas para IA

Os patrocinadores implantam IA para identificação de pacientes, viabilidade de protocolos e monitoramento baseado em risco. A aquisição da Deep 6 AI pela Tempus ressalta a demanda por sistemas de captura eletrônica de dados capazes de consultar registros eletrônicos de saúde em linguagem natural e ingerir saídas estruturadas instantaneamente. Modelos de aprendizado de máquina incorporados em sistemas de captura eletrônica de dados em nuvem preveem gargalos de inscrição e automatizam o gerenciamento de desvios, reduzindo drasticamente os tempos de ciclo. Os primeiros adotantes aproveitam grandes modelos de linguagem para gerar rascunhos de relatórios de estudo clínico minutos após o bloqueio do banco de dados, acelerando a submissão regulatória. A integração perfeita com serviços de IA em nuvem de hiperescala mantém o custo total de propriedade gerenciável, ao mesmo tempo em que permite atualizações contínuas de ferramentas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Validação | -1.5% | Global, com impacto particular em centros de pesquisa menores | Curto prazo (≤ 2 anos) |

| Preocupações Persistentes com Segurança Cibernética e Violação de Privacidade | -1.2% | Global, com preocupações elevadas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Interoperabilidade Limitada com Endpoints de Dispositivos Vestíveis e Tecnologias de Saúde Digital de Próxima Geração | -0.8% | Global, com desafios técnicos variando por ecossistema de dispositivos | Médio prazo (2-4 anos) |

| Risco de Dependência de Fornecedor e Custo Total de Propriedade a Longo Prazo | -0.7% | Global, afetando particularmente empresas farmacêuticas de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Validação

As despesas totais de implantação de sistemas de captura eletrônica de dados variam de USD 500.000 a USD 2 milhões quando se contabilizam validação, treinamento de pessoal e integração de sistemas, impondo um ônus desproporcional sobre centros de pesquisa de pequeno porte. Os cronogramas de validação comumente se estendem por 6 a 18 meses, à medida que as equipes executam scripts de teste exaustivos para cumprir a Parte 11 e o Anexo 11. Os crescentes requisitos de segurança cibernética elevaram os custos em 30% desde 2024, mesmo com a moderação dos preços de assinatura do próprio software. Os modelos de Software como Serviço aliviam o desembolso de capital, mas ainda exigem programas intensivos em recursos de migração de dados e adoção por parte dos usuários, levando alguns centros acadêmicos a adiar atualizações ou adotar ferramentas de funcionalidade limitada.

Preocupações Persistentes com Segurança Cibernética e Violação de Privacidade

As violações de dados de saúde tiveram uma média de USD 10,93 milhões por incidente em 2025, com registros de ensaios clínicos alcançando avaliações premium em mercados ilícitos. A integração de feeds de dispositivos vestíveis e aplicativos de engajamento do paciente amplia a superfície de ataque, obrigando os patrocinadores a exigir testes de penetração rigorosos e cobertura de seguro cibernético. A implantação em nuvem oferece estruturas de segurança avançadas, mas levanta questões de soberania de dados, especialmente em ensaios com múltiplas jurisdições. Grupos de ameaças persistentes avançadas visam cada vez mais os endpoints dos ensaios, reconhecendo a alavancagem financeira e de saúde pública associada aos atrasos nos programas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Supera a Maturidade do Software

O software manteve uma participação de 60,12% no mercado de Sistemas de Captura Eletrônica de Dados em 2025, ancorado por contratos de assinatura plurianuais que financiam melhorias constantes. Os serviços, no entanto, estão registrando um CAGR de 14,03%, à medida que os patrocinadores dependem de consultores especializados para configuração, validação e otimização contínua. O tamanho do mercado de Sistemas de Captura Eletrônica de Dados atribuível aos contratos de serviços está se expandindo mais rapidamente na Ásia-Pacífico, onde o suporte em idioma local e a orientação regulatória são cruciais. O crescimento também decorre de projetos de ciência de dados relacionados à IA que exigem ajuste personalizado de algoritmos e desenvolvimento de painéis sob medida. O crescimento da receita de software se modera à medida que a concorrência se intensifica e a transparência de preços melhora, mas as taxas recorrentes de nuvem ainda sustentam a lucratividade dos fornecedores.

A demanda por serviços se acelera quando as organizações migram de ferramentas legadas em papel ou de sistemas de captura eletrônica de dados de primeira geração para plataformas integradas e preparadas para IA. As empresas farmacêuticas agora veem os parceiros de implementação como consultores de gestão de mudanças que garantem a adoção pelos centros e simplificam o alinhamento de procedimentos operacionais padrão. Os fornecedores agrupam ofertas de serviços gerenciados que cobrem utilitários de migração de dados, provisionamento automatizado de usuários e treinamento contínuo, criando fluxos de receita recorrentes. A participação de mercado de Sistemas de Captura Eletrônica de Dados de provedores de serviços especializados aumenta à medida que os patrocinadores terceirizam a integração complexa de medidas de desfecho relatadas pelo paciente e feeds de evidências do mundo real. Essa mudança fomenta parcerias entre fornecedores de plataformas e consultorias afiliadas a organizações de pesquisa contratada, diluindo as fronteiras tradicionais entre software e serviços.

Por Modo de Entrega: A Dominância da Nuvem Impulsiona a Transformação Digital

A entrega via web e nuvem respondeu por 89,10% do mercado de Sistemas de Captura Eletrônica de Dados em 2025 e está avançando a um CAGR de 15,62%. Os patrocinadores adotam arquiteturas de Software como Serviço para implantação rápida, atualizações automatizadas e capacidade de computação elástica. O tamanho do mercado de Sistemas de Captura Eletrônica de Dados associado às instalações locais está diminuindo à medida que os responsáveis pela proteção de dados e os reguladores reconhecem as certificações aprimoradas de segurança em nuvem. Os modelos multilocatários permitem que os fornecedores implementem módulos de IA e aceleradores por área terapêutica simultaneamente para todos os clientes, reduzindo drasticamente o atraso nas atualizações.

A demanda contínua por integração direta de registros eletrônicos de saúde com sistemas de captura eletrônica de dados consolida a liderança da nuvem, permitindo APIs seguras para sistemas hospitalares sem VPNs complexas. Os requisitos regionais de residência de dados são atendidos por meio de hospedagem zonal, evitando o gasto de capital em fazendas de servidores locais. As plataformas nativas em nuvem também oferecem recuperação de desastres com failover quase instantâneo, uma estipulação contratual cada vez mais crítica após recentes eventos de ransomware. Essa resiliência operacional fortalece a confiança dos compradores e reforça a transição do setor para longe dos modelos locais.

Por Fase de Desenvolvimento: O Crescimento da Fase IV Reflete o Foco em Evidências do Mundo Real

Os ensaios de Fase III representaram 52,20% das aplicações de 2025, refletindo seu papel fundamental nas submissões regulatórias. Ainda assim, os estudos pós-comercialização de Fase IV registram um CAGR de 13,44%, o mais rápido dentro do mercado de Sistemas de Captura Eletrônica de Dados. As crescentes expectativas de farmacovigilância obrigam os patrocinadores a capturar dados de segurança e efetividade a longo prazo a partir dos cuidados clínicos de rotina. Os reguladores agora incentivam a expansão de rótulos com base em conjuntos de dados robustos do mundo real, pressionando as plataformas de sistemas de captura eletrônica de dados a se interfacearem perfeitamente com os registros eletrônicos de saúde. O tamanho do mercado de Sistemas de Captura Eletrônica de Dados para a Fase IV está pronto para se ampliar ainda mais à medida que os pipelines de dados tokenizados reduzem o risco de privacidade do paciente, ao mesmo tempo em que permitem o monitoramento passivo de desfechos.

O crescimento nas fases iniciais permanece estável. Os designs adaptativos de Fase I requerem formulários flexíveis e ajustes de dosagem em tempo real, enquanto os estudos de Fase II orientados por biomarcadores integram feeds laboratoriais e genômicos que exigem verificações de qualidade de dados de alta frequência. As arquiteturas unificadas de sistemas de captura eletrônica de dados capazes de suportar todas as fases ao longo do ciclo de vida de um produto oferecem eficiências de custo e simplificam o gerenciamento de fornecedores.

Por Usuário Final: O Crescimento Hospitalar Desafia a Dominância das Organizações de Pesquisa Contratada

As Organizações de Pesquisa Contratada retiveram 37,65% da receita em 2025, aproveitando a expertise estabelecida para conquistar contratos de terceirização de serviços completos. Hospitais e centros acadêmicos, no entanto, têm previsão de registrar um CAGR de 14,52%, o ritmo mais rápido entre os usuários finais. A participação de mercado de Sistemas de Captura Eletrônica de Dados entre as instituições de saúde cresce à medida que os modelos integrados de pesquisa e assistência buscam plataformas de sistemas de captura eletrônica de dados vinculadas diretamente aos sistemas de registros eletrônicos de saúde residentes, reduzindo a entrada duplicada de dados. Os patrocinadores também favorecem as redes hospitalares pelo acesso a pacientes do mundo real, impulsionando o licenciamento direto para centros ativos em pesquisa.

Os centros acadêmicos fornecem terreno fértil para implantações-piloto de funcionalidades orientadas por IA. Seu status de adotantes iniciais acelera os ciclos de feedback dos fornecedores e estimula parcerias de codesenvolvimento. Enquanto isso, os patrocinadores farmacêuticos e de biotecnologia continuam atualizando licenças empresariais, mas a taxas de crescimento mais moderadas à medida que a adoção se estabiliza. As biotecnologias de médio porte dependem cada vez mais de ambientes de sistemas de captura eletrônica de dados hospedados por organizações de pesquisa contratada para evitar desenvolvimentos internos, sustentando o volume das organizações de pesquisa contratada mesmo com o avanço dos hospitais.

Análise Geográfica

A América do Norte liderou com 48,10% de participação de receita em 2025, graças a uma postura regulatória proativa, a maior base de patrocinadores do mundo e ao robusto financiamento de capital de risco para startups de tecnologia clínica. A orientação preliminar da FDA sobre IA e ensaios descentralizados catalisou uma implantação mais ampla de plataformas em nuvem capazes de gerenciar designs híbridos. Iniciativas de integração como as extensões de IA da Epic oferecem aos hospitais acesso direto a fluxos de dados prontos para sistemas de captura eletrônica de dados, elevando ainda mais a adoção. O capital privado continua fluindo para tecnologias habilitadoras, exemplificado pela rodada semente de USD 2 milhões da Validose para dispositivos de adesão baseados em IA que alimentam bancos de dados de estudos. A crescente conscientização sobre ameaças cibernéticas impulsiona a demanda por certificações avançadas de segurança, mas a regulamentação favorável e a infraestrutura robusta garantem crescimento sustentado.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 15,63%. China e Índia dominam o volume por meio de grandes populações sem tratamento prévio e vias de aprovação progressivamente simplificadas. As zonas de disponibilidade de nuvem locais reduzem a latência e satisfazem as emergentes leis de soberania de dados, ajudando as multinacionais a implantar estudos globais com alterações mínimas de configuração. Japão e Coreia do Sul acrescentam impulso por meio de alta alfabetização em saúde digital e adoção antecipada de análises habilitadas por IA. Os incentivos governamentais, incluindo os procedimentos de revisão acelerada da China para terapias inovadoras, encorajam os patrocinadores a transferir a condução de ensaios para o leste, impulsionando a demanda por sistemas de captura eletrônica de dados.

A Europa apresenta expansão estável sustentada pela harmonização da EMA e pela transparência imposta pelo Regulamento de Ensaios Clínicos. O RGPD eleva o patamar de conformidade, levando os patrocinadores a favorecer fornecedores com recursos demonstráveis de privacidade por design. As complexidades relacionadas ao Brexit estão se dissipando à medida que as autoridades do Reino Unido alinham as submissões com os padrões da UE, preservando a viabilidade de estudos transfronteiriços. Redes acadêmicas sofisticadas estimulam trabalhos-piloto em revisão de dados assistida por IA, e o uso de sistemas de captura eletrônica de dados em nuvem cresce apesar de focos de ceticismo sobre hospedagem em regiões externas. Os fornecedores acomodam essas sensibilidades com opções selecionáveis de residência de dados e gerenciamento de chaves de criptografia.

Cenário Competitivo

O mercado de Sistemas de Captura Eletrônica de Dados permanece moderadamente fragmentado, mas em consolidação. Medidata Solutions, Oracle Health Sciences e IQVIA ancoram o nível superior ao agrupar sistemas de captura eletrônica de dados com módulos de randomização, engajamento do paciente e evidências do mundo real. Concorrentes nativos em nuvem como a Clinical Ink enfatizam interfaces voltadas para dispositivos móveis e integração de IA para conquistar estudos em novos mercados[3]"Clinical Ink lança Plataforma de Sistema de Captura Eletrônica de Dados," Clinical Trials Arena, clinicaltrialsarena.com. Os diferenciais competitivos giram cada vez mais em torno de construtores de formulários com baixo código, pontuação automatizada de risco de verificação direta de dados e estruturas de tokenização que facilitam a vinculação segura a dados longitudinais.

A atividade de fusões e aquisições se acelera. A fusão Suvoda-Greenphire combina tecnologia de resposta interativa com serviços financeiros para agilizar os reembolsos aos participantes. A eClinical Solutions obteve capital de crescimento da GI Partners para escalar seu mecanismo inteligente de análise de dados. Os fornecedores também buscam especialização por área terapêutica; o acelerador de oncologia da EDETEK exemplifica como os modelos específicos de domínio encurtam os tempos de inicialização dos estudos. As alianças estratégicas com fornecedores de registros eletrônicos de saúde e fabricantes de dispositivos vestíveis ampliam o alcance do ecossistema, enquanto os players menores se diferenciam oferecendo módulos flexíveis que se integram às pilhas preferidas pelos patrocinadores. A pressão sobre os preços persiste à medida que os compradores comparam o custo total de propriedade em listas curtas de fornecedores em expansão.

Líderes do Setor de Sistemas de Captura Eletrônica de Dados

Oracle Health Sciences

IQVIA

Medidata Solutions (Dassault Systemes)

Amazon Web Services (AWS)

IBM Clinical Development

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Clearmind Medicine Inc. lançou seu sistema de Captura Eletrônica de Dados para apoiar seu ensaio de Fase I/II de terapia baseada em MEAI para Transtorno por Uso de Álcool.

- Março de 2025: A IgniteData, o Memorial Sloan Kettering e a AstraZeneca iniciaram a implantação completa da ferramenta de automação Archer de registros eletrônicos de saúde para sistemas de captura eletrônica de dados em um estudo de oncologia de Fase III.

Escopo do Relatório Global do Mercado de Sistemas de Captura Eletrônica de Dados

De acordo com o escopo do relatório, os sistemas de captura eletrônica de dados auxiliam na coleta, armazenamento e segurança de dados em estudos clínicos.

O mercado de sistemas de captura eletrônica de dados é segmentado por modo de entrega, fase de desenvolvimento, usuário final e geografia. Por modo de entrega, o mercado é segmentado em baseado em web e nuvem e local. Por fase de desenvolvimento, o mercado é segmentado em fase I, fase II, fase III e fase IV. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, provedores hospitalares, organizações de pesquisa contratada e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Baseado em Web e Nuvem |

| Local |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Hospitais e Centros Acadêmicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Entrega | Baseado em Web e Nuvem | |

| Local | ||

| Por Fase de Desenvolvimento | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Hospitais e Centros Acadêmicos | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistemas de Captura Eletrônica de Dados?

O mercado atingiu USD 2,08 bilhões em 2026 e tem previsão de alcançar USD 3,64 bilhões até 2031 a um CAGR de 11,86%.

Qual modo de implantação está crescendo mais rapidamente?

As soluções baseadas em web e nuvem dominam com 89,10% de participação em 2025 e têm projeção de expansão a um CAGR de 15,62%.

Por que os estudos de Fase IV estão impulsionando a demanda por sistemas de captura eletrônica de dados?

Os reguladores exigem evidências do mundo real para segurança e efetividade, impulsionando um CAGR de 13,44% para o uso de sistemas de captura eletrônica de dados na Fase IV entre 2026-2031.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 15,63%, impulsionado por grandes pools de pacientes e reformas regulatórias favoráveis.

Qual é a principal barreira para uma adoção mais ampla de sistemas de captura eletrônica de dados em centros de pesquisa de pequeno porte?

Os altos custos de implementação e validação permanecem o principal obstáculo, com despesas totais de implantação chegando a até USD 2 milhões.

Página atualizada pela última vez em: