Tamanho e Participação do Mercado de Componentes Eletrônicos para Sistemas HVDC

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Taxa de crescimento | 9.27% CAGR |

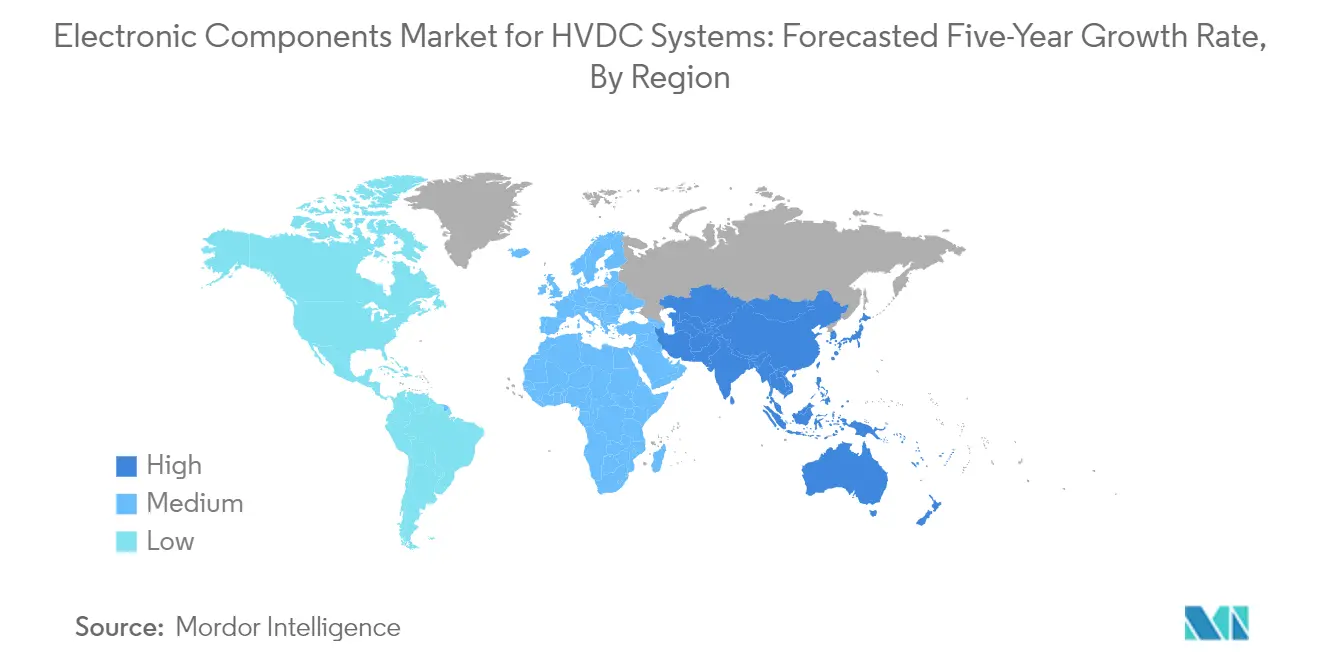

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Eletrônicos para Sistemas HVDC por Mordor Intelligence

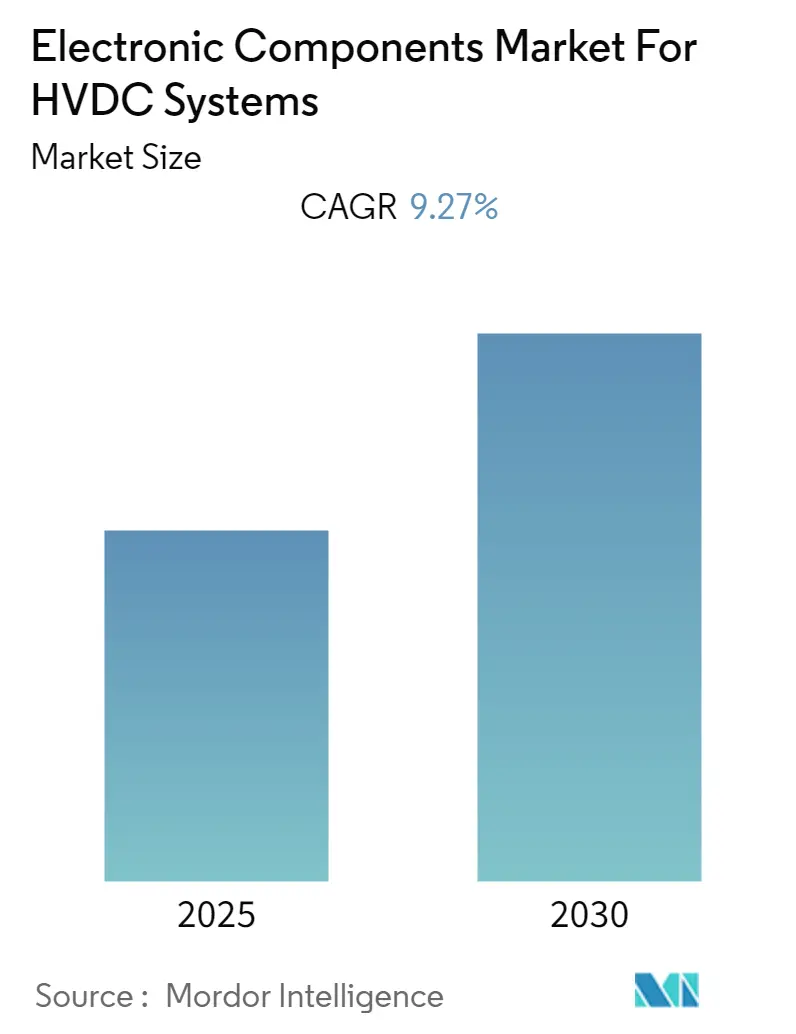

Espera-se que o Setor do Mercado de Componentes Eletrônicos para Sistemas HVDC registre um CAGR de 9,27% durante o período de previsão.

O mercado de componentes eletrônicos para sistemas HVDC está passando por uma transformação significativa em meio a desenvolvimentos mais amplos no setor de energia. De acordo com a Agência Internacional de Energia, o investimento em energia limpa superou USD 1,4 trilhão em 2022, representando aproximadamente três quartos do crescimento no investimento total em energia. As tensões geopolíticas em curso, particularmente o conflito Rússia-Ucrânia, impactaram significativamente o mercado ao interromper as cadeias de suprimentos e causar volatilidade de preços em matérias-primas como níquel e paládio, que são cruciais para a fabricação de chips semicondutores e outros componentes eletrônicos. Essas interrupções levaram ao aumento dos preços de capacitores cerâmicos multicamadas e outros componentes críticos de sistemas HVDC, forçando os fabricantes a reavaliar suas estratégias de cadeia de suprimentos e modelos de precificação.

O setor está testemunhando avanços tecnológicos substanciais na infraestrutura de transmissão de energia. Em março de 2023, a Hitachi Energy inaugurou uma nova fábrica de Corrente Contínua de Alta Tensão (HVDC) e Qualidade de Energia em Chennai, Índia, com foco na fabricação de eletrônica de potência para HVDC para soluções de transmissão de alta potência. Da mesma forma, a LS Cable & System concluiu a construção do Edifício Submarino 4 em março de 2023, representando a maior planta de cabos submarinos HVDC da Ásia com um investimento de aproximadamente USD 141 milhões. Esses desenvolvimentos indicam um foco crescente no aprimoramento das capacidades de fabricação e na inovação tecnológica no setor de componentes de sistemas HVDC.

O mercado está experimentando uma mudança significativa em direção à modernização da rede elétrica e melhorias de eficiência. De acordo com a IRENA, a capacidade global de geração renovável atingiu 3.372 Gigawatts (GW) ao final de 2022, com as renováveis representando impressionantes 83% de toda a capacidade de energia adicionada durante o ano. Essa transformação levou ao aumento da demanda por componentes eletrônicos avançados que possam suportar sistemas de transmissão de energia mais eficientes e confiáveis. O setor está particularmente focado no desenvolvimento de componentes que possam lidar com níveis de tensão mais elevados e fornecer melhores capacidades de controle para conversores HVDC modernos.

O setor está testemunhando investimentos substanciais no desenvolvimento de infraestrutura. Em janeiro de 2023, a State Grid Corporation anunciou planos de investir USD 77 bilhões em infraestrutura de transmissão apenas em 2023, com um investimento total de USD 329 bilhões planejado ao longo do período 2021-2025. Em maio de 2023, a Pattern Energy selecionou a Hitachi Energy para fornecer tecnologias de conversores HVDC para o Projeto de Transmissão SunZia, que será um dos maiores elos de transmissão do mundo para energia renovável. Esses investimentos refletem o compromisso do setor em expandir e modernizar a infraestrutura HVDC, impulsionando a demanda por componentes eletrônicos avançados e criando oportunidades para inovação tecnológica no setor.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado de Componentes Eletrônicos para Sistemas HVDC

Adoção Crescente de Energia Renovável

O foco crescente na adoção de energia renovável está impulsionando uma demanda significativa por componentes eletrônicos em sistemas HVDC, pois esses componentes desempenham um papel crucial na transmissão eficiente de energia de fontes renováveis para os centros de consumo. De acordo com a Administração de Informações de Energia dos Estados Unidos (EIA), o consumo de energia renovável nos Estados Unidos atingiu 8,24 quadrilhões de unidades térmicas britânicas em 2023, marcando um aumento em relação ao ano anterior, enquanto o consumo de combustíveis fósseis declinou para 77,18 quadrilhões de unidades térmicas britânicas. Essa transição em direção a fontes de energia renovável exige sistemas de transmissão HVDC avançados equipados com componentes eletrônicos sofisticados, como capacitores e tiristores, para gerenciar o fluxo de energia de forma eficiente e manter a estabilidade da rede elétrica. A crescente instalação de parques eólicos offshore e usinas de energia solar em locais remotos acelerou particularmente a necessidade de sistemas HVDC capazes de transmitir energia por longas distâncias com perdas mínimas.

O impulso global pela neutralidade de carbono e pela integração de energia renovável levou a investimentos substanciais no desenvolvimento de infraestrutura HVDC. Por exemplo, em maio de 2023, a Hitachi Energy foi selecionada pela Pattern Energy para fornecer tecnologias HVDC para o Projeto de Transmissão SunZia, que conectará o projeto eólico SunZia de 3.500 megawatts no Novo México às redes elétricas no Arizona e no sul da Califórnia. Este projeto exemplifica como os componentes eletrônicos em sistemas HVDC estão se tornando cada vez mais críticos para possibilitar a transmissão eficiente de energia renovável por grandes distâncias. Além disso, vários países estão estabelecendo metas ambiciosas de energia renovável, com muitos visando alcançar parcelas significativas de sua geração de energia a partir de fontes renováveis até 2030, impulsionando a demanda por componentes HVDC avançados, como conversores HVDC e transformadores HVDC, que possam apoiar essa transição enquanto garantem a confiabilidade e a estabilidade da rede elétrica.

Investimentos Crescentes em Transmissão de Energia Submarina

O aumento nos projetos de transmissão de energia submarina está criando uma demanda substancial por componentes eletrônicos em sistemas HVDC, pois esses componentes são essenciais para a transmissão eficiente de energia subaquática. Em fevereiro de 2023, a Hitachi Energy India expandiu suas capacidades ao inaugurar uma nova fábrica de montagem e testes próxima a Chennai, com foco na fabricação de eletrônica de potência avançada para sistemas HVDC Light, HVDC Classic e STATCOM. Esse desenvolvimento reflete a crescente importância da transmissão de energia submarina na infraestrutura energética global. O número crescente de parques eólicos offshore e a necessidade de conectar territórios insulares remotos às redes elétricas continentais tornaram os sistemas de transmissão HVDC submarinos um componente crítico da infraestrutura energética moderna, impulsionando a demanda por componentes eletrônicos especializados projetados para operar em ambientes marinhos desafiadores.

Desenvolvimentos recentes em projetos de transmissão de energia submarina demonstram a crescente escala dos investimentos neste setor. Por exemplo, em março de 2023, a Hitachi Energy assinou um acordo com a Autoridade de Interconexão do Conselho de Cooperação do Golfo para atualizar a estação conversora HVDC Al Fadhili na Arábia Saudita, destacando o foco crescente no aprimoramento das capacidades de transmissão de energia submarina. Da mesma forma, a Sumitomo Electric Industries recebeu um contrato significativo no valor de aproximadamente USD 200 milhões em fevereiro de 2023 da Samsung C&T Corporation para fornecer cabos HVDC para a Abu Dhabi National Oil Company (ADNOC) nos Emirados Árabes Unidos, com início das operações do sistema previsto para 2025. Esses investimentos em infraestrutura de transmissão de energia submarina estão impulsionando a inovação no design e na fabricação de componentes eletrônicos, particularmente para componentes que devem suportar os desafios únicos das operações submarinas enquanto mantêm alta eficiência e confiabilidade. A integração de sistemas de controle HVDC e disjuntores HVDC é vital para garantir a segurança e a eficiência dessas complexas redes subaquáticas.

Análise de Segmentos

Segmento de Componentes Passivos no Mercado de Componentes Eletrônicos para Sistemas HVDC

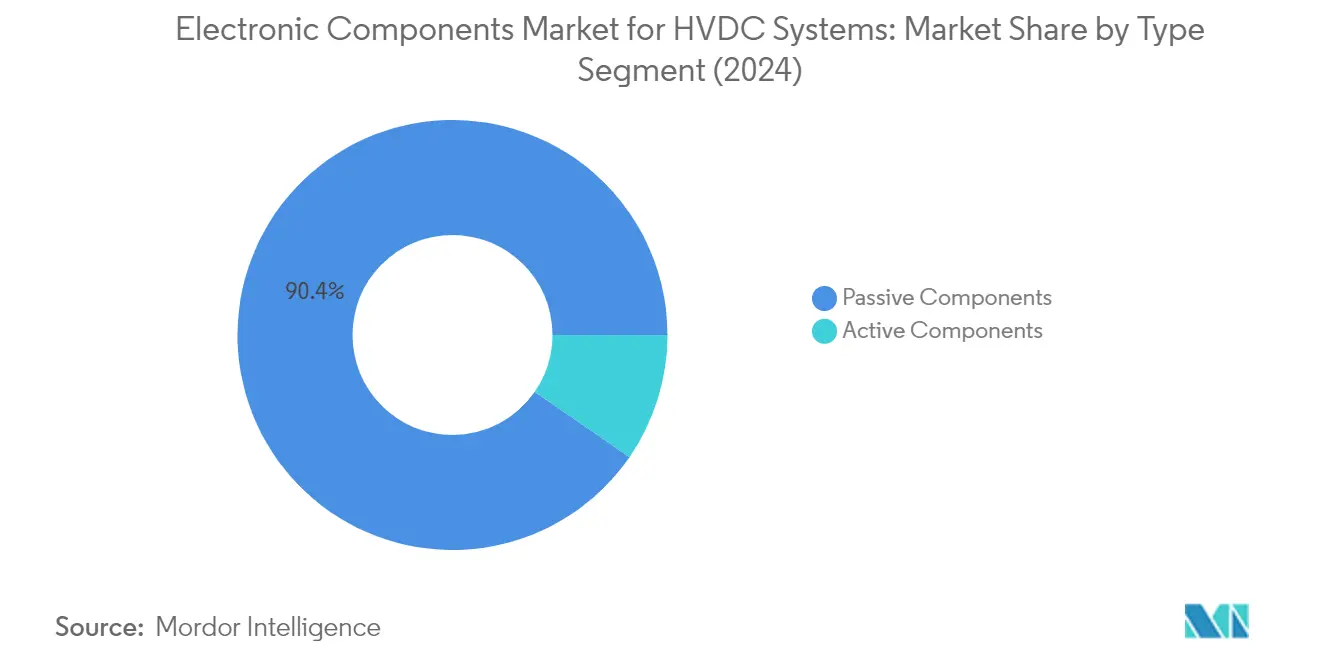

O segmento de Componentes Passivos domina o Mercado de Componentes Eletrônicos para Sistemas HVDC, detendo aproximadamente 90% de participação de mercado em 2024. Essa dominância é impulsionada pelo uso extensivo de capacitores HVDC e resistores em sistemas de transmissão HVDC. Os capacitores HVDC desempenham um papel crucial na conversão de CA para CC, na transmissão de energia entre estações conversoras HVDC e na reconversão de CC para CA para alimentar eletricidade na rede elétrica. O crescimento do segmento é principalmente impulsionado pelo aumento dos investimentos em projetos de energia renovável e infraestrutura de transmissão de energia submarina em todo o mundo. Os componentes passivos, particularmente os capacitores HVDC, estão testemunhando uma demanda elevada devido à sua aplicação na estabilização de tensão, melhoria da qualidade de energia e redução das perdas de transmissão em sistemas HVDC. O segmento está projetado para manter sua posição de liderança de mercado e experimentar um crescimento robusto de aproximadamente 10% de CAGR durante 2024-2029, apoiado pela rápida expansão dos projetos de transmissão HVDC globalmente e pela crescente adoção de fontes de energia renovável. Espera-se que o mercado de capacitores HVDC se beneficie significativamente dessas tendências.

Segmento de Componentes Ativos no Mercado de Componentes Eletrônicos para Sistemas HVDC

O segmento de Componentes Ativos, composto por IGBTs e tiristores HVDC, desempenha um papel vital nos sistemas HVDC ao fornecer capacidades essenciais de controle e conversão de energia. Esses componentes são fundamentais nos conversores de fonte de tensão (VSC) e nos conversores comutados por linha (LCC), que são os dois principais tipos de tecnologias HVDC que atualmente dominam o cenário. Os IGBTs são particularmente cruciais nos sistemas VSC-HVDC, oferecendo vantagens como design compacto e capacidades de controle superiores, tornando-os ideais para transmissão de energia eólica offshore e aplicações com restrições de espaço. Os tiristores HVDC continuam a manter sua importância nos sistemas HVDC tradicionais, especialmente em aplicações de transmissão de alta potência e longa distância. O desenvolvimento do segmento está intimamente ligado aos avanços tecnológicos em dispositivos semicondutores e à crescente demanda por dispositivos eletrônicos de potência mais eficientes em aplicações HVDC.

Análise Geográfica

Mercado de Componentes Eletrônicos para Sistemas HVDC na América do Norte

O mercado norte-americano de componentes eletrônicos para sistemas HVDC mantém uma presença significativa, detendo aproximadamente 21% da participação no mercado global em 2024. O mercado da região é principalmente impulsionado pela crescente adoção de fontes de energia renovável e pela rápida urbanização nos Estados Unidos e no Canadá. O foco crescente na redução das perdas de energia nas redes de transmissão e distribuição de energia estimulou investimentos em infraestrutura HVDC. O compromisso da região em alcançar 100% de eletricidade limpa e uma economia de emissões zero catalisou o desenvolvimento de instalações de transmissão de alta tensão. O mercado é ainda fortalecido por investimentos substanciais em iniciativas de modernização da rede elétrica e pela implementação de componentes avançados de sistemas HVDC. A presença de fabricantes estabelecidos e os avanços tecnológicos contínuos em sistemas de transmissão de energia continuam a reforçar a posição da América do Norte como um mercado-chave para componentes eletrônicos HVDC.

Mercado de Componentes Eletrônicos para Sistemas HVDC no Restante das Américas

A região do Restante das Américas, composta predominantemente por países latino-americanos, demonstrou crescimento constante no mercado de componentes eletrônicos HVDC, com uma taxa de crescimento aproximada de 5% durante 2019-2024. A dinâmica de mercado nesta região é moldada pelo aumento dos padrões de consumo de energia e pela crescente adoção de fontes de energia renovável. Os países latino-americanos estão ativamente buscando a modernização de sua infraestrutura de transmissão de energia para acomodar a crescente demanda por eletricidade. O foco da região no aprimoramento da confiabilidade e eficiência da rede elétrica por meio da implementação de tecnologia HVDC criou uma demanda sustentada por componentes eletrônicos. O crescimento do mercado é ainda apoiado por iniciativas governamentais que promovem a adoção de energia limpa e esforços de modernização da rede elétrica. A crescente integração de fontes de energia renovável na rede elétrica tornou necessárias soluções HVDC avançadas, impulsionando a demanda por vários componentes eletrônicos, como capacitores e outros componentes passivos.

Mercado de Componentes Eletrônicos para Sistemas HVDC na Europa, Oriente Médio e África

A região Europa, Oriente Médio e África (EMEA) exibe perspectivas de crescimento robustas no mercado de componentes eletrônicos HVDC, com projeções indicando uma forte trajetória de crescimento de aproximadamente 10% durante 2024-2029. O mercado é caracterizado por extensos investimentos em infraestrutura de energia renovável e projetos de transmissão de energia transfronteiriços. As nações europeias estão particularmente focadas no desenvolvimento de um mercado de energia unificado, impulsionando a adoção da tecnologia HVDC. O compromisso da região com a neutralidade de carbono acelerou a implantação de componentes eletrônicos em sistemas HVDC. O foco crescente do Oriente Médio na integração de energia renovável e a expansão da infraestrutura de energia da África criam oportunidades adicionais de crescimento. O mercado se beneficia dos avanços tecnológicos em sistemas HVDC e da presença de grandes instalações de fabricação. A cooperação regional em projetos de transmissão de energia fortalece ainda mais a dinâmica do mercado.

Mercado de Componentes Eletrônicos para Sistemas HVDC na China

A China representa uma força dominante no mercado global de componentes eletrônicos HVDC, impulsionada por suas ambiciosas metas de energia renovável e pelo extenso desenvolvimento de infraestrutura de transmissão de energia. A liderança do país em instalações HVDC e capacidades de fabricação a posiciona como um participante crucial do mercado. O compromisso da China em expandir sua rede elétrica doméstica, particularmente em sistemas de transmissão de ultralalta tensão, continua a impulsionar a demanda por componentes eletrônicos. O foco da nação em conectar fontes de energia renovável a centros de carga por meio da tecnologia HVDC cria oportunidades de mercado sustentadas. A presença de instalações de fabricação avançadas e as inovações tecnológicas contínuas em sistemas de transmissão de energia fortalecem ainda mais a posição de mercado da China. Os investimentos estratégicos do país em infraestrutura de rede elétrica e a ênfase em soluções eficientes de transmissão de energia continuam a moldar a dinâmica do mercado, com uma demanda notável por transformadores HVDC e outros dispositivos eletrônicos de potência.

Mercado de Componentes Eletrônicos para Sistemas HVDC no Restante da Ásia-Pacífico

A região do Restante da Ásia-Pacífico, abrangendo países como Japão, Índia, Coreia do Sul e Austrália, demonstra potencial significativo no mercado de componentes eletrônicos HVDC. A transição da região em direção a fontes de energia renovável e a modernização da infraestrutura de transmissão de energia impulsionam o crescimento do mercado. Os países desta região estão ativamente investindo em projetos de aprimoramento da rede elétrica e sistemas de transmissão HVDC para melhorar a eficiência da distribuição de energia. O mercado se beneficia dos avanços tecnológicos e da presença de grandes fabricantes de componentes eletrônicos. Os investimentos estratégicos em projetos de transmissão de energia e o foco crescente na integração de energia renovável continuam a criar oportunidades para a expansão do mercado. O compromisso da região em reduzir as emissões de carbono e melhorar a confiabilidade da rede elétrica apoia ainda mais a adoção da tecnologia HVDC e dos componentes eletrônicos associados, incluindo eletrônica de potência HVDC e transformadores HVDC.

Cenário Competitivo

Principais Empresas no Mercado de Componentes Eletrônicos para Sistemas HVDC

O mercado de componentes eletrônicos para sistemas HVDC é liderado por players estabelecidos, incluindo Infineon Technologies, Renesas Electronics, Texas Instruments, Toshiba Corporation, Microchip Technology, STMicroelectronics, Broadcom, Mitsubishi Electric, Hitachi Energy e Vishay Intertechnology. Essas empresas demonstram um forte compromisso com a inovação de produtos por meio de investimentos substanciais em P&D, particularmente no desenvolvimento de IGBTs avançados, tiristores e capacitores otimizados para componentes de sistemas HVDC. A agilidade operacional é evidenciada pelo foco em melhorias na tecnologia de fabricação e na otimização da cadeia de suprimentos para garantir a disponibilidade consistente de componentes. As iniciativas estratégicas incluem a integração vertical dos processos de fabricação, parcerias de longo prazo com distribuidores-chave e colaboração com instituições de pesquisa para acelerar o avanço tecnológico. A expansão geográfica permanece uma prioridade fundamental, com as empresas estabelecendo instalações de fabricação regionais e centros de suporte técnico para melhor atender aos mercados em crescimento, particularmente na Ásia-Pacífico e na Europa, onde o desenvolvimento da infraestrutura HVDC está se acelerando.

Mercado Dominado por Conglomerados de Tecnologia Diversificados

O cenário competitivo é caracterizado pela dominância de grandes conglomerados de tecnologia diversificados que possuem extensas capacidades de fabricação, redes de distribuição estabelecidas e recursos financeiros significativos. Esses grandes players aproveitam seus amplos portfólios de tecnologia e expertise multissetorial para desenvolver soluções abrangentes de componentes para aplicações HVDC. O mercado demonstra consolidação moderada, com as empresas líderes controlando participação substancial de mercado por meio de seus relacionamentos estabelecidos com os principais fabricantes de sistemas HVDC e concessionárias de energia. Muitas dessas empresas mantiveram suas posições de mercado por décadas de experiência em dispositivos eletrônicos de potência e investimento contínuo em instalações de fabricação avançadas.

O setor testemunhou consolidação estratégica por meio de fusões e aquisições, visando principalmente a expansão de portfólios de produtos e o acesso a tecnologias especializadas ou mercados regionais. As empresas estão cada vez mais focadas na aquisição de empresas menores e especializadas que possuem tecnologias inovadoras ou capacidades únicas em categorias específicas de componentes. Essa tendência de consolidação tem sido particularmente evidente no segmento de semicondutores de potência, onde empresas maiores buscam fortalecer suas posições em aplicações de alta tensão e aprimorar suas capacidades tecnológicas para sistemas HVDC de próxima geração.

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

Para que os players estabelecidos mantenham e expandam sua participação de mercado, o investimento contínuo em pesquisa e desenvolvimento permanece crucial, particularmente em áreas como semicondutores de banda larga e componentes passivos avançados. O sucesso depende cada vez mais da capacidade de oferecer soluções abrangentes que atendam aos requisitos em evolução dos sistemas HVDC, incluindo classificações de tensão mais elevadas, eficiência aprimorada e confiabilidade melhorada. As empresas também devem fortalecer suas capacidades de fabricação para alcançar economias de escala enquanto mantêm a qualidade e a confiabilidade dos produtos. Construir relacionamentos sólidos com os principais fabricantes de sistemas HVDC e manter uma colaboração estreita com concessionárias e operadores de rede elétrica tornou-se essencial para compreender as necessidades de mercado em evolução e garantir contratos de longo prazo.

Para novos entrantes e players menores que buscam ganhar terreno, focar em nichos especializados e desenvolver soluções inovadoras para aplicações HVDC específicas apresenta a estratégia mais viável. As altas barreiras de entrada do mercado, incluindo requisitos substanciais de capital e padrões rigorosos de qualidade, exigem um posicionamento estratégico cuidadoso e potencialmente parcerias estratégicas com players estabelecidos. O ambiente regulatório, particularmente no que diz respeito aos padrões de conectividade de rede elétrica e requisitos ambientais, continua a moldar a dinâmica do mercado e criar oportunidades para empresas que possam atender efetivamente a esses requisitos. Embora a concentração de usuários finais no setor de concessionárias apresente desafios, a crescente adoção da tecnologia HVDC na integração de energia renovável e na transmissão de energia transfronteiriça cria novas oportunidades para os participantes do mercado, particularmente no desenvolvimento de conversores HVDC e transformadores HVDC.

Líderes do Mercado de Componentes Eletrônicos para Sistemas HVDC

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Toshiba Corporation

Microchip Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023 - A Hitachi Energy India Ltd (anteriormente ABB Power Products and Systems India) expandiu suas instalações regionais ao inaugurar uma nova fábrica de montagem e testes próxima a Chennai, Índia. A nova fábrica fabricaria eletrônica de potência avançada para HVDC Light, HVDC Classic e STATCOM, juntamente com um sistema de controle e proteção MACH. Ela forneceria soluções de ponta para acelerar a transição energética, permitindo que a Hitachi Energy aumentasse sua capacidade de produção.

- Dezembro de 2022 - A Vishay Intertechnology Inc. anunciou o lançamento de uma nova série de capacitores eletrolíticos de alumínio com terminal de parafuso 202 PML-ST, que é prático para projetistas e ideal para uma variedade de aplicações de filtragem de energia pulsada, armazenamento em buffer e armazenamento de energia que necessitam de uma vida útil de 10 a 15 anos.

Escopo do Relatório sobre o Mercado de Componentes Eletrônicos para Sistemas HVDC

Os sistemas de energia de corrente contínua de alta tensão (HVDC) utilizam corrente contínua para transmitir grandes volumes de energia por longas distâncias. Os dispositivos utilizados em um sistema de transmissão HVDC são construídos usando componentes eletrônicos ativos e passivos. Enquanto um componente ativo fornece energia a um circuito elétrico, um componente passivo armazena a energia para uso posterior.

O Mercado de Componentes Eletrônicos para Sistemas HVDC é segmentado por tipo (componentes ativos (IGBT e tiristores) e componentes passivos (capacitores e resistores)) e geografia (América do Norte, Restante das Américas, Europa, Oriente Médio e África, China e Restante da Ásia-Pacífico). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Componentes Ativos | IGBT |

| Tiristor | |

| Componentes Passivos | Capacitores |

| Resistores |

| América do Norte |

| Restante das Américas |

| Europa, Oriente Médio e África |

| China |

| Restante da Ásia-Pacífico |

| Por Tipo | Componentes Ativos | IGBT |

| Tiristor | ||

| Componentes Passivos | Capacitores | |

| Resistores | ||

| Por Geografia | América do Norte | |

| Restante das Américas | ||

| Europa, Oriente Médio e África | ||

| China | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Componentes Eletrônicos para Sistemas HVDC?

O Mercado de Componentes Eletrônicos para Sistemas HVDC está projetado para registrar um CAGR de 9,27% durante o período de previsão (2025-2030)

Quem são os principais players no Mercado de Componentes Eletrônicos para Sistemas HVDC?

Infineon Technologies AG, Renesas Electronics Corporation, Texas Instruments Incorporated, Toshiba Corporation e Microchip Technology Inc. são as principais empresas que operam no Mercado de Componentes Eletrônicos para Sistemas HVDC.

Qual é a região de crescimento mais rápido no Mercado de Componentes Eletrônicos para Sistemas HVDC?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Componentes Eletrônicos para Sistemas HVDC?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Componentes Eletrônicos para Sistemas HVDC.

Quais anos este Mercado de Componentes Eletrônicos para Sistemas HVDC abrange?

O relatório abrange o tamanho histórico do Mercado de Componentes Eletrônicos para Sistemas HVDC para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Componentes Eletrônicos para Sistemas HVDC para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: