Tamanho e Participação do Mercado de Lojas de Eletrônicos e Eletrodomésticos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

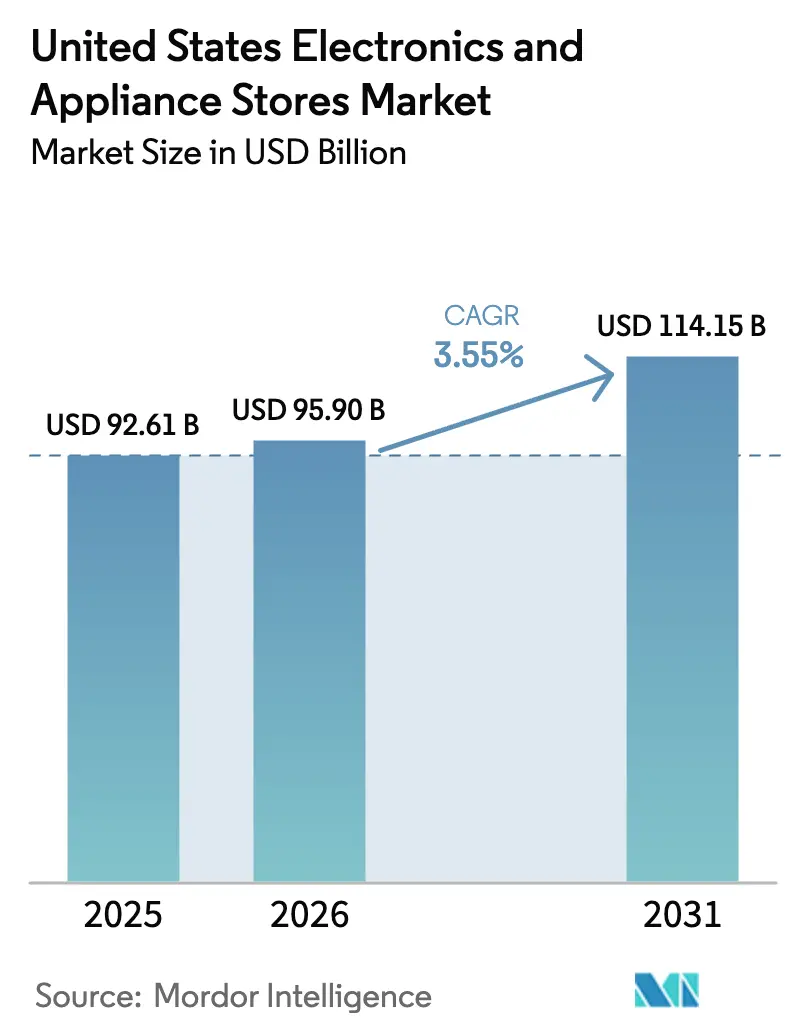

| Tamanho do mercado no ano base (2025) | 92.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 95.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lojas de Eletrônicos e Eletrodomésticos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de lojas de eletrônicos e eletrodomésticos dos EUA foi avaliado em USD 92,61 bilhões em 2025 e estima-se que cresça de USD 95,9 bilhões em 2026 para atingir USD 114,15 bilhões até 2031, a um CAGR de 3,55% durante o período de previsão (2026-2031). Esta trajetória moderada, porém constante, seguiu um período pandêmico volátil e está ancorada na crescente demanda por produtos conectados e energeticamente eficientes, catalisada pelo pool de subsídios para energia residencial de USD 8,8 bilhões da Lei de Redução da Inflação. Embora os gastos com reformas tenham caído 7% para USD 449 bilhões em 2024, permaneceram bem acima das linhas de base pré-pandêmicas, garantindo um robusto ciclo de reposição. Simultaneamente, o início de construções residenciais está projetado para atingir 1,01 milhão de unidades unifamiliares em 2025, sustentando ainda mais as vendas de eletrodomésticos.[1]Associação Nacional de Construtores de Imóveis, "Uma Leve Alta no Início de Construções Unifamiliares enquanto a Incerteza Econômica Persiste," nahb.orgA dinâmica dos canais mostra que as vendas na loja preservaram uma participação de 71,5% em 2024, mas as plataformas exclusivamente online estão se expandindo a um CAGR de 5,1% à medida que a adoção do compre agora e pague depois eleva tanto a incidência de compra quanto o valor do carrinho.

Principais Conclusões do Relatório

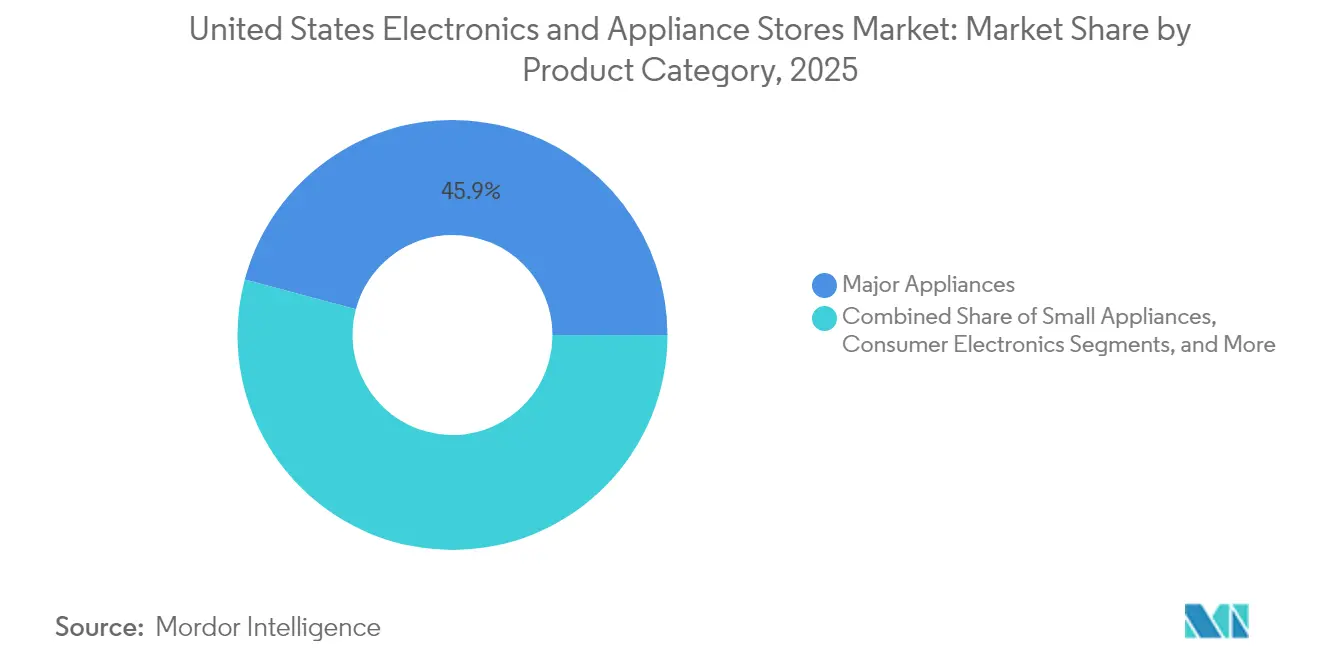

- Por categoria de produto, os Eletrodomésticos de Grande Porte detinham 45,85% da participação do mercado de lojas de eletrônicos e eletrodomésticos dos EUA em 2025, enquanto os Dispositivos de Casa Inteligente avançam a um CAGR de 5,2% até 2031.

- Por tipo de loja, os Varejistas de Grande Formato lideraram com 51,95% de participação na receita em 2025; os Centros de Experiência Flagship estão previstos para se expandir a um CAGR de 4,3%.

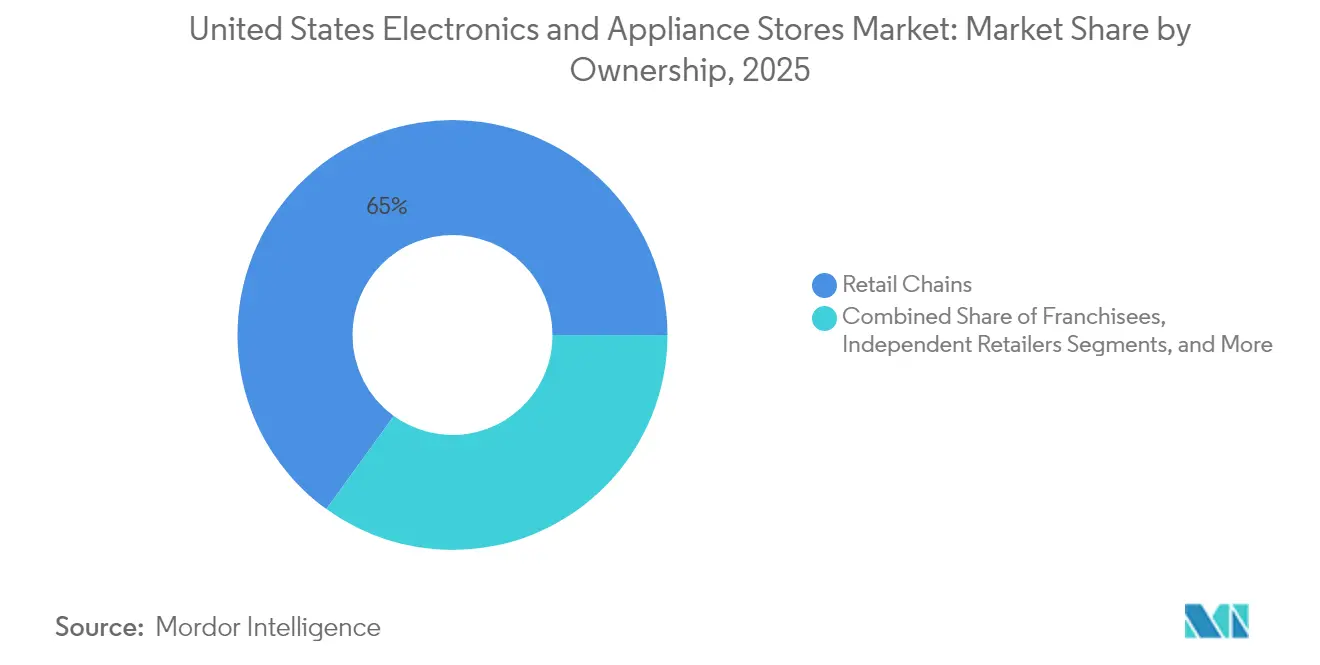

- Por estrutura de propriedade, as Redes Varejistas responderam por 65,02% do tamanho do mercado de lojas de eletrônicos e eletrodomésticos dos EUA em 2025; as Lojas com Marca do Fabricante estão crescendo a um CAGR de 4,2%.

- Por canal de vendas, as transações na loja capturaram 70,85% de participação em 2025, enquanto as plataformas Exclusivamente Online estão crescendo a um CAGR de 4,8%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado de Lojas de Eletrônicos e Eletrodomésticos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento na adoção de eletrodomésticos inteligentes premium | +0.8% | Nacional, com ganhos iniciais em áreas metropolitanas | Médio prazo (2-4 anos) |

| Alta no início de construções residenciais e em reformas | +0.6% | Nacional, concentrado nos estados do Cinturão do Sol | Longo prazo (≥ 4 anos) |

| Expansão do modelo de varejo omnicanal | +0.5% | Nacional, com diferenciação urbano-suburbana | Curto prazo (≤ 2 anos) |

| Subsídios de alta eficiência da Lei de Redução da Inflação | +0.4% | Nacional, com implementação específica por estado | Médio prazo (2-4 anos) |

| Proliferação de eletrodomésticos com marca própria | +0.3% | Nacional, com concentração em varejistas de grande formato | Longo prazo (≥ 4 anos) |

| Pacotes de instalação e serviço completos | +0.2% | Nacional, com foco em empreiteiros profissionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Adoção de Eletrodomésticos Inteligentes Premium

O foco elevado do consumidor em conectividade e economia de energia colocou os produtos inteligentes em primeiro plano, permitindo que os preços premium se mantivessem apesar da inflação. As plataformas habilitadas para o protocolo Matter da BSH e de seus pares abordaram as barreiras de interoperabilidade, acelerando a adoção entre os millennials experientes em tecnologia que entram nos anos de pico de compra de imóveis. Os fabricantes ampliaram a penetração de recursos inteligentes para compensar a escalada dos custos de insumos de semicondutores, criando eficiências de escala que reduziram os custos unitários. Esses fatores combinados elevaram a resiliência do segmento premium, com os gastos discricionários migrando para dispositivos que prometem manutenção preditiva e contas de serviços públicos mais baixas.

Alta no Início de Construções Residenciais e em Reformas

Embora os gastos gerais com reformas tenham recuado em 2024, ainda pairavam em USD 449 bilhões — bem acima dos níveis pré-2020 — sustentando a reposição constante de eletrodomésticos. O início previsto de 1,01 milhão de unidades unifamiliares em 2025 ressalta a demanda estrutural sustentada, especialmente nos estados do Cinturão do Sol, onde os fluxos populacionais e as relocações corporativas impulsionam novas construções. As altas taxas de hipoteca encorajaram os proprietários existentes a reformar em vez de se mudar, redirecionando o capital para modelos certificados pelo ENERGY STAR que satisfazem os requisitos evolutivos dos códigos de construção.

Expansão do Modelo de Varejo Omnicanal

Os varejistas integraram pontos de contato online, móveis e físicos para melhorar a conversão. A reviravolta da Best Buy demonstrou o valor do clique e retire e dos aplicativos aprimorados com realidade aumentada que permitem aos compradores visualizar os eletrodomésticos, reduzindo as devoluções. A estreia da Lowe's em um marketplace de terceiros ampliou o sortimento sem o risco de estoque. A Home Depot aproveitou a IA para o abastecimento preditivo, transformando as lojas em centros de experiência que combinam serviço com atendimento imediato.

Subsídios de Alta Eficiência da Lei de Redução da Inflação

O programa de Subsídios para Eletrificação Residencial e Eletrodomésticos reservou USD 4,5 bilhões para reformas eficientes, concedendo a domicílios com renda abaixo de 150% da renda mediana da área até USD 14.000 em incentivos combinados. A aplicação no ponto de venda simplifica a adesão, direcionando os consumidores para modelos de maior margem e alta eficiência. Estados pioneiros como Nova York já garantiram USD 158 milhões, acelerando a penetração no mercado local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Gargalos em semicondutores e logística | -0.7% | Global, com impacto concentrado em eletrodomésticos inteligentes | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço em meio à inflação | -0.4% | Nacional, com variações regionais de renda | Médio prazo (2-4 anos) |

| Custos mais rigorosos de conformidade com resíduos eletroeletrônicos | -0.3% | Nacional, com regulamentações específicas por estado | Longo prazo (≥ 4 anos) |

| Pressão sobre margens de financiamento do compre agora e pague depois | -0.2% | Nacional, com variações demográficas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos em Semicondutores e Logística

O encerramento das atividades em outubro de 2024 nas minas de quartzo da Carolina do Norte destacou as cadeias de suprimentos frágeis para materiais de alta pureza essenciais aos chips.[2]CNBC, "Como uma pequena cidade atingida pelo Helene poderia abalar o setor global de chips semicondutores," cnbc.com A escassez de componentes elevou os custos de insumos de eletrodomésticos inteligentes em 20-30%, prolongou os prazos de entrega e forçou os varejistas a manter estoques excedentes como estoque de segurança. A concentração geográfica da fabricação de chips na Ásia agravou o risco por meio de rotas de frete mais longas e congestionamento nos portos.

Sensibilidade ao Preço em Meio à Inflação

Em maio de 2025, os preços de eletrodomésticos subiram 0,77%, enquanto o índice de preços ao consumidor de bens duráveis avançou 0,53%, comprimindo os orçamentos discricionários. Embora os volumes do compre agora e pague depois tenham saltado para USD 300 bilhões em 2023, novos limites para taxas de atraso em cartões de crédito de USD 8 reduziram a receita de financiamento dos varejistas. Como resultado, os consumidores da faixa média adiaram as atualizações, bifurcando o mercado entre os adotantes premium e os compradores orientados ao valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Dispositivos Inteligentes Elevam o Mix Premium

Os Dispositivos de Casa Inteligente registraram o CAGR mais rápido de 5,2% até 2031, à medida que os domicílios adotaram ecossistemas conectados que integraram termostatos, iluminação e eletrodomésticos. O tamanho do mercado de lojas de eletrônicos e eletrodomésticos dos EUA para Dispositivos de Casa Inteligente está projetado para crescer em conjunto com os lançamentos do protocolo Matter, que resolveram as preocupações de compatibilidade. Os Eletrodomésticos de Grande Porte, detendo 45,85% da receita em 2025, se beneficiaram da demanda por reposição vinculada ao envelhecimento do parque habitacional e aos subsídios da Lei de Redução da Inflação. Os Eletrodomésticos de Pequeno Porte aproveitaram as tendências favoráveis da necessidade da vida urbana por unidades compactas e multifuncionais destacadas na IFA 2024. Os Eletrônicos de Consumo ficaram para trás devido ao prolongamento dos ciclos de substituição e a uma queda geral de 2% nas vendas de tecnologia em 2024.

Os fabricantes utilizaram manutenção preditiva orientada por IA para diferenciar refrigeradores e máquinas de lavar, incentivando as vendas de pacotes de serviço. Os aquecedores de água com bomba de calor e alta eficiência energética tornaram-se alvos de subsídios, exemplificados pelos incentivos de USD 1.750 de New Hampshire. Em paralelo, a escassez de semicondutores levou os fabricantes de equipamentos originais a priorizar os SKUs premium para preservar as margens, apoiando indiretamente a ascendência do segmento inteligente dentro do mercado mais amplo de lojas de eletrônicos e eletrodomésticos dos EUA.

Por Tipo de Loja: Centros de Experiência Redefinem o Engajamento

Os Centros de Experiência Flagship cresceram a um CAGR de 4,3%, impulsionados pelo showroom de 14.847 pés quadrados da BSH em Houston que combina culinária ao vivo, design personalizado e consultoria pós-venda. Esses espaços permitem que os consumidores experimentem os recursos conectados, elevando a confiança em instalações complexas. Os Varejistas de Grande Formato mantiveram uma participação de 51,95% aproveitando a escala logística e o tráfego entre categorias, demonstrando os ganhos de eletrodomésticos da Home Depot por meio de acordos exclusivos com marcas.

Os Clubes de Armazém exploraram a economia da compra em grande quantidade para atingir domicílios em busca de valor, enquanto os Pontos de Desconto limparam o estoque de gerações anteriores para compradores sensíveis ao preço. As Lojas Especializadas em Eletrodomésticos se diferenciaram por meio do design sob medida de cozinhas, mas a concorrência online pressionou as margens. Em conjunto, a diversidade de formatos garantiu ampla cobertura em todos os segmentos demográficos, ancorando o mercado de lojas de eletrônicos e eletrodomésticos dos EUA na flexibilidade omnicanal.

Por Propriedade: Marcas Buscam Vínculos Diretos com o Consumidor

As Redes Varejistas comandaram 65,02% do faturamento de 2025 ao reunir poder de compra e marketing nacional. No entanto, as Lojas com Marca do Fabricante, expandindo-se a um CAGR de 4,2%, permitiram que os produtores controlassem a narrativa e capturassem as margens do varejo. Bosch, Samsung e LG aceleraram showrooms-piloto nas principais metrópoles para exibir ecossistemas totalmente conectados, fortalecendo a fidelidade.

Os Franqueados combinaram a marca corporativa com a agilidade local, mas enfrentaram obstáculos relacionados a taxas. Os Varejistas Independentes recorreram a parcerias com grupos de compras para obter alavancagem, especializando-se em produtos embutidos de luxo e serviços de instalação. As operações de private equity, como a aquisição da Aaron's pela IQVentures por USD 504 milhões, evidenciaram a crença dos investidores de que a transformação digital pode desbloquear valor em redes com baixo nível de modernização. Essas mudanças injetaram nova concorrência no mercado de lojas de eletrônicos e eletrodomésticos dos EUA.

Por Canal de Vendas: A Participação Digital Acelera, as Lojas Perduram

As plataformas Exclusivamente Online cresceram a um CAGR de 4,8%, sustentadas pelo aumento de 9 pontos percentuais do compre agora e pague depois na incidência de compra e pelo aumento de 10% no valor do ticket. A participação de 19,2% da Amazon no valor de eletrodomésticos ressaltou o poder da logística e dos dados em escala. Ainda assim, as vendas na loja mantiveram uma participação de 70,85%, pois os compradores valorizavam a avaliação tátil para itens de alto valor.

O Clique e Retire uniu a conveniência digital à posse imediata, alinhando a economia de estoque para os varejistas. As ferramentas de realidade aumentada nos aplicativos móveis reduziram as taxas de devolução ao visualizar encaixe e acabamento, reforçando a fidelidade a redes como a Best Buy. O mosaico de canais refletiu o desejo do consumidor por flexibilidade, garantindo que cada modalidade permaneça essencial para o mercado de lojas de eletrônicos e eletrodomésticos dos EUA.

Análise Geográfica

O domínio do Cinturão do Sol persistiu, com o Texas, a Flórida e a Carolina do Norte capturando a maior parte da demanda impulsionada por novas construções. Esses estados se beneficiaram de fluxos populacionais, regulamentações favoráveis e disponibilidade de terrenos, canalizando as grandes vendas de eletrodomésticos por meio de pontos de venda regionais de grande formato. Zonas metropolitanas como Dallas-Fort Worth e Tampa registraram penetração acima da média de eletrodomésticos inteligentes devido à renda familiar mais elevada e à afinidade com a tecnologia.

O Centro-Oeste e o Cinturão da Ferrugem exibiram crescimento mais lento, mas com atividade de reposição constante. O envelhecimento do parque habitacional exigiu modernizações energeticamente eficientes, e os subsídios da Lei de Redução da Inflação mitigaram a ansiedade com os custos iniciais. Os varejistas adaptaram os sortimentos para consumidores preocupados com o orçamento, enfatizando linhas de valor com marca própria. As regiões rurais permaneceram mal atendidas em termos de sortimentos premium, levando a Lowe's a ampliar suas ofertas de produtos rurais em 150 lojas, ampliando o alcance.

Os mercados da Costa Oeste lideraram na adoção de práticas sustentáveis. A alocação inicial de subsídios da Califórnia e os rígidos códigos de eficiência promoveram a rápida adoção de dispositivos certificados pelo ENERGY STAR. As altas concentrações de trabalhadores de tecnologia em São Francisco e Seattle fomentaram a experimentação precoce com eletrodomésticos com inteligência artificial. A dispersão de renda nos Estados Unidos moldou a comercialização; as marcas premium se concentraram em subúrbios afluentes, enquanto os sortimentos com desconto atenderam às necessidades rurais e periurbanas de menor renda. Essa tapeçaria geográfica permaneceu uma consideração central para os varejistas que otimizam o mercado mais amplo de lojas de eletrônicos e eletrodomésticos dos EUA.

Cenário Competitivo

A estrutura do mercado de lojas de eletrônicos e eletrodomésticos dos EUA revelou uma realidade dual: o Walmart e a Amazon, juntos, detiveram a maior parte da receita da categoria em 2024, eclipsando a participação de receita da Best Buy apesar de sua especialização. A escala dos varejistas de mercadorias gerais permitiu a liderança de preços e a logística de entrega no mesmo dia em todo o país. A Best Buy se adaptou apostando ainda mais nos serviços de associação e nas lojas centradas na experiência.

Os investimentos estratégicos em empreiteiros profissionais remodelaram as vantagens competitivas. A compra de USD 18,25 bilhões da SRS Distribution pela Home Depot e a subsequente aquisição de USD 4,3 bilhões da GMS ampliaram sua presença em vendas profissionais, impulsionando as ofertas de instalação de eletrodomésticos em pacote. A Lowe's anunciou metas de economia de custos habilitadas por IA de USD 1 bilhão em sua Estratégia Total para o Lar. As integrações verticais continuaram com o Walmart concordando em adquirir a Vizio por USD 2,3 bilhões, com o objetivo de aproveitar a receita de publicidade por meio de televisores conectados.[4]CNBC, "Walmart compra a fabricante de TVs Vizio por USD 2,3 bilhões," cnbc.com

Os desafiantes emergentes se concentraram na venda direta ao consumidor e na manutenção por assinatura. As marcas de eletrodomésticos abriram showrooms flagship para capturar dados dos usuários finais, enquanto parceiros de fintechs financiaram pacotes de serviço. As oportunidades em espaços inexplorados residem nos territórios rurais e nos serviços de conformidade para coleta de resíduos eletroeletrônicos. A intensidade competitiva, portanto, permaneceu elevada, obrigando os varejistas a equilibrar preço, serviço e tecnologia para sustentar a participação dentro do mercado em evolução de lojas de eletrônicos e eletrodomésticos dos EUA.

Líderes do Setor de Lojas de Eletrônicos e Eletrodomésticos dos Estados Unidos

Haier

Philips

Bosch

GE Appliance

Whirlpool

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A subsidiária SRS Distribution da Home Depot concordou em adquirir a GMS por USD 4,3 bilhões, fortalecendo o alcance junto a empreiteiros profissionais.

- Fevereiro de 2025: A BSH inaugurou seu oitavo Centro de Experiência e Design em Houston, um showroom imersivo de 14.847 pés quadrados para as marcas Bosch, Thermador e Gaggenau.

- Dezembro de 2024: A Lowe's apresentou sua Estratégia Total para o Lar de 2025, incluindo 10 a 15 novas lojas anualmente e o primeiro marketplace de produtos do setor.

- Novembro de 2024: A Bose adquiriu o McIntosh Group para aprofundar o acesso ao nicho de áudio de luxo de USD 2,8 bilhões.

Escopo do Relatório do Mercado de Lojas de Eletrônicos e Eletrodomésticos dos Estados Unidos

As lojas que vendem eletrodomésticos e eletrônicos para consumidores finais a partir de locais fixos de ponto de venda são conhecidas como lojas de eletrônicos e eletrodomésticos. As instalações onde as lojas de eletrônicos e eletrodomésticos normalmente funcionam incluem espaço para exposições no piso de vendas e eletricidade para demonstrações de produtos.

O Mercado de Lojas de Eletrônicos e Eletrodomésticos dos Estados Unidos é Segmentado por Tipo (Fornecedores de Hardware, Lojas de Segurança, Lojas de Eletrônicos de Consumo), por Propriedade (Redes Varejistas, Varejistas Independentes) e por Tipo de Loja (Varejistas Exclusivos/Showrooms, Varejistas Inclusivos/Lojas de Revendedores, Online). O Relatório Oferece Tamanho de Mercado e Previsões para o Mercado de Lojas de Eletrônicos e Eletrodomésticos dos Estados Unidos em Volume (Número de Lojas) e Valor (USD) para Todos os Segmentos Acima.

| Eletrodomésticos de Grande Porte |

| Eletrodomésticos de Pequeno Porte |

| Eletrônicos de Consumo |

| Dispositivos de Casa Inteligente |

| Varejistas de Grande Formato |

| Lojas Especializadas em Eletrodomésticos |

| Centros de Experiência Flagship |

| Clubes de Armazém |

| Pontos de Desconto |

| Redes Varejistas |

| Franqueados |

| Varejistas Independentes |

| Lojas com Marca do Fabricante |

| Vendas na Loja |

| Clique e Retire |

| Plataformas Exclusivamente Online |

| Aplicativo Móvel |

| Por Categoria de Produto | Eletrodomésticos de Grande Porte |

| Eletrodomésticos de Pequeno Porte | |

| Eletrônicos de Consumo | |

| Dispositivos de Casa Inteligente | |

| Por Tipo de Loja | Varejistas de Grande Formato |

| Lojas Especializadas em Eletrodomésticos | |

| Centros de Experiência Flagship | |

| Clubes de Armazém | |

| Pontos de Desconto | |

| Por Propriedade | Redes Varejistas |

| Franqueados | |

| Varejistas Independentes | |

| Lojas com Marca do Fabricante | |

| Por Canal de Vendas | Vendas na Loja |

| Clique e Retire | |

| Plataformas Exclusivamente Online | |

| Aplicativo Móvel |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de lojas de eletrônicos e eletrodomésticos dos EUA?

O tamanho do mercado de lojas de eletrônicos e eletrodomésticos dos EUA atingiu USD 95,9 bilhões em 2026.

A que velocidade espera-se que o mercado cresça?

Está previsto que se expanda a um CAGR de 3,55%, atingindo USD 114,15 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

Os Dispositivos de Casa Inteligente lideram com um CAGR de 5,2% até 2031, à medida que os consumidores adotam produtos conectados e energeticamente eficientes.

Como os subsídios federais influenciam a demanda?

A Lei de Redução da Inflação oferece até USD 14.000 por domicílio para modernizações eficientes, canalizando as compras para eletrodomésticos premium e apoiando o crescimento de longo prazo.

Que riscos poderiam desacelerar a expansão do mercado?

A persistente escassez de semicondutores e a elevada sensibilidade ao preço em meio à inflação poderiam reduzir a trajetória de crescimento em cerca de 1,1 ponto percentual combinados.

Página atualizada pela última vez em: