Tamanho e Participação do Mercado de Transistores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

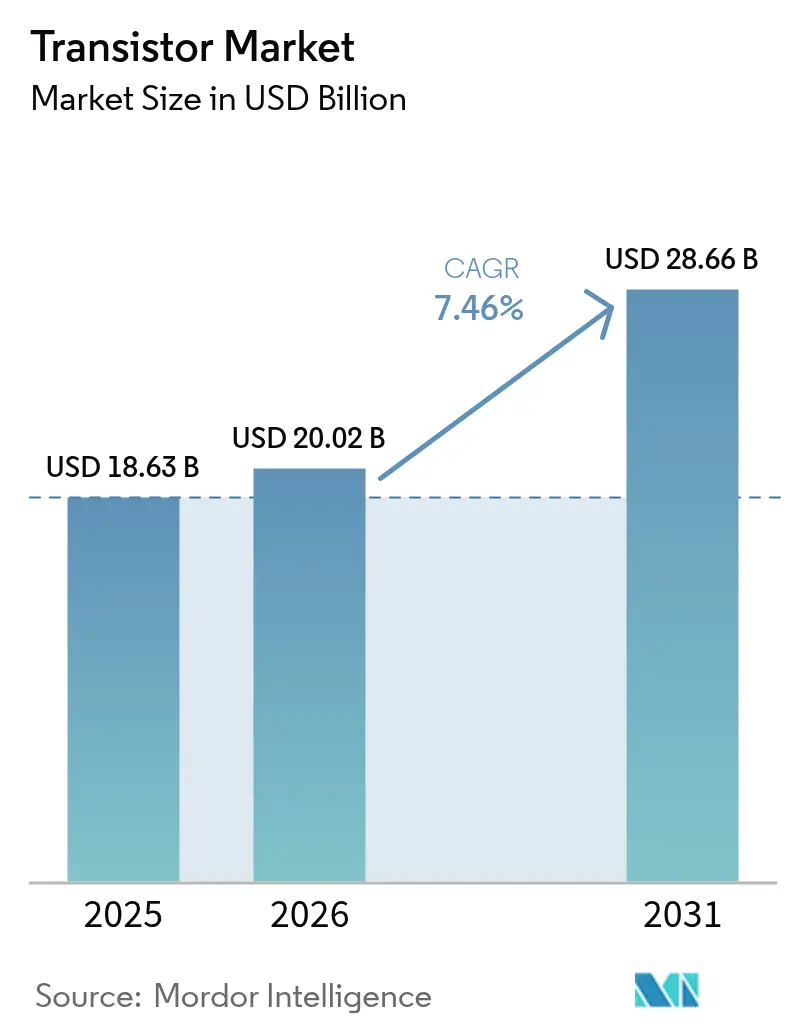

| Tamanho do Mercado (2026) | 20.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

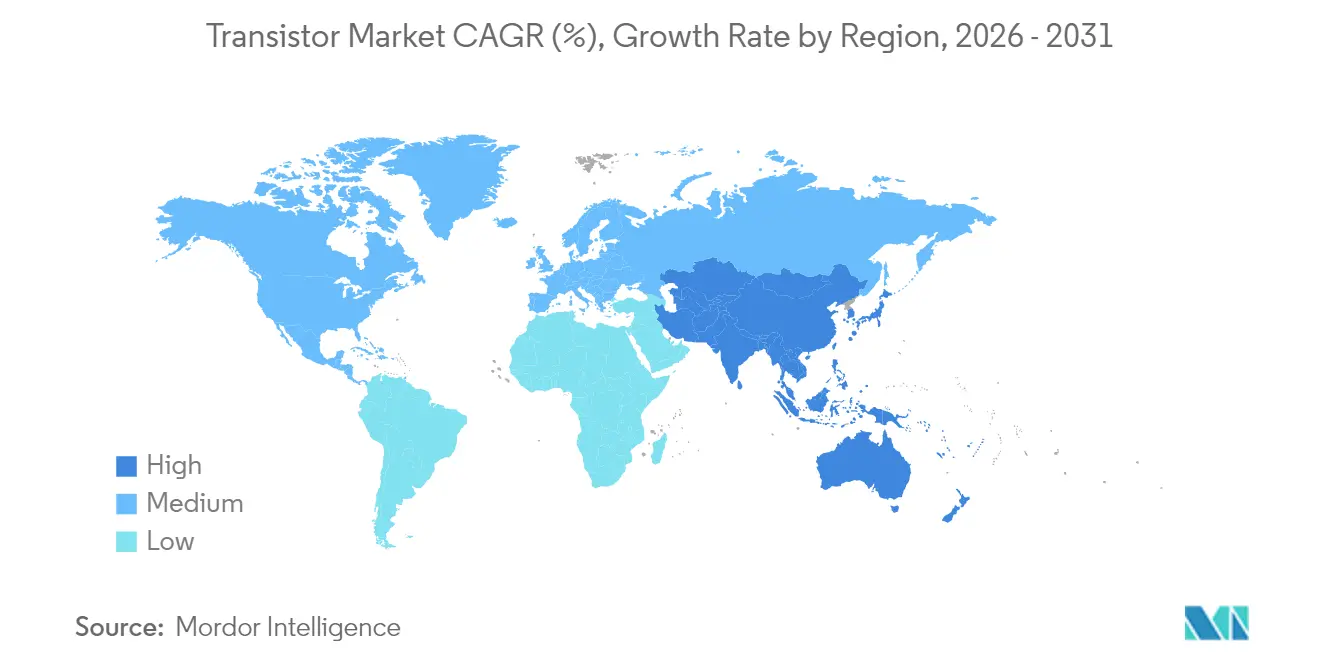

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

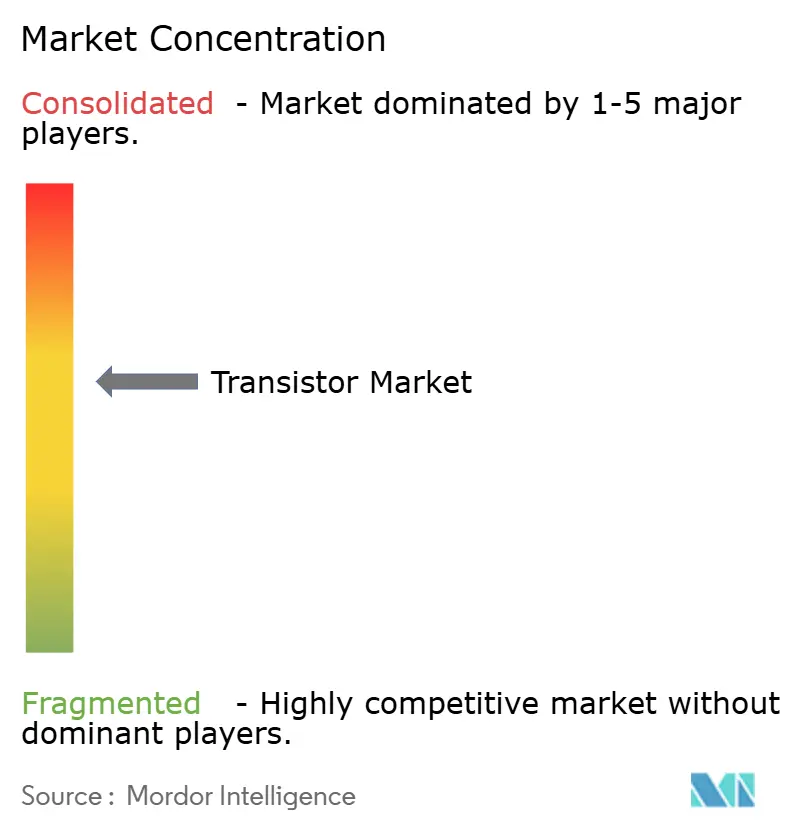

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transistores pela Mordor Intelligence

O tamanho do mercado de transistores em 2026 é estimado em USD 20,02 bilhões, crescendo a partir do valor de 2025 de USD 18,63 bilhões com projeções para 2031 mostrando USD 28,66 bilhões, crescendo a um CAGR de 7,46% entre 2026 e 2031. O impulso decorre da migração para materiais de bandgap largo, do aumento dos investimentos de capital em fábricas regionais e da demanda crescente em aplicações de alto consumo de energia, como veículos elétricos e infraestrutura 5G. O silício continua a fornecer a maioria dos volumes unitários em 2024 e está cedendo espaço à medida que dispositivos de carboneto de silício e nitreto de gálio conquistam soquetes que exigem maior tolerância de tensão e condutividade térmica superior. A Ásia-Pacífico respondeu por 56,30% da receita em 2024, impulsionada pelos programas de localização da China e pelo avanço da fabricação incentivada na Índia. As iniciativas paralelas dos governos dos EUA e da Europa para repatriar nós críticos estão elevando os pedidos de equipamentos, sustentando adições de capacidade de back-end e ampliando as opções de fornecimento no mercado de transistores. Os regimes de controle de exportações que restringem processos abaixo de 14 nm e memória de alta largura de banda segmentaram o campo competitivo, reforçando o valor estratégico das fábricas domésticas e favorecendo fornecedores que controlam tanto os ativos de front-end quanto os de embalagem.

Principais Conclusões do Relatório

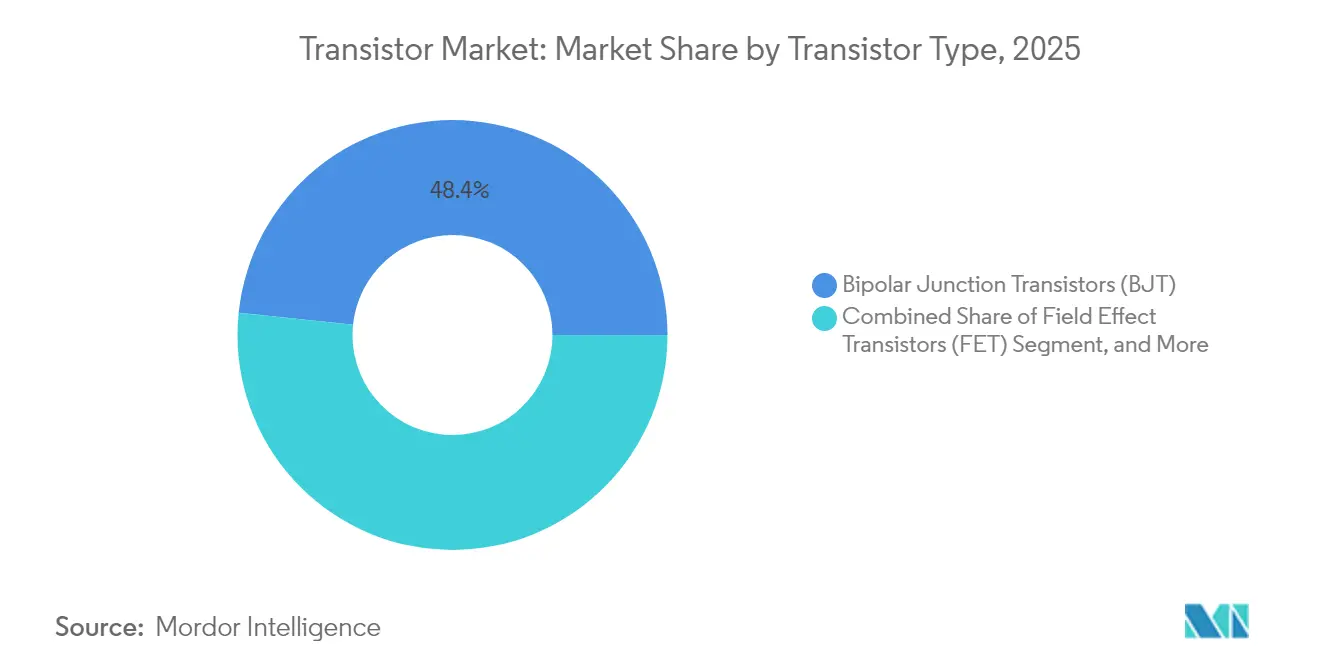

- Por tipo de transistor, os transistores de junção bipolar lideraram com 56,30% de participação na receita em 2025; os transistores bipolares de porta isolada devem expandir a um CAGR de 8,66% até 2031.

- Por material, o silício reteve 68,85% da participação no mercado de transistores em 2025, enquanto o carboneto de silício deverá registrar o CAGR mais rápido de 8,86% entre 2026 e 2031.

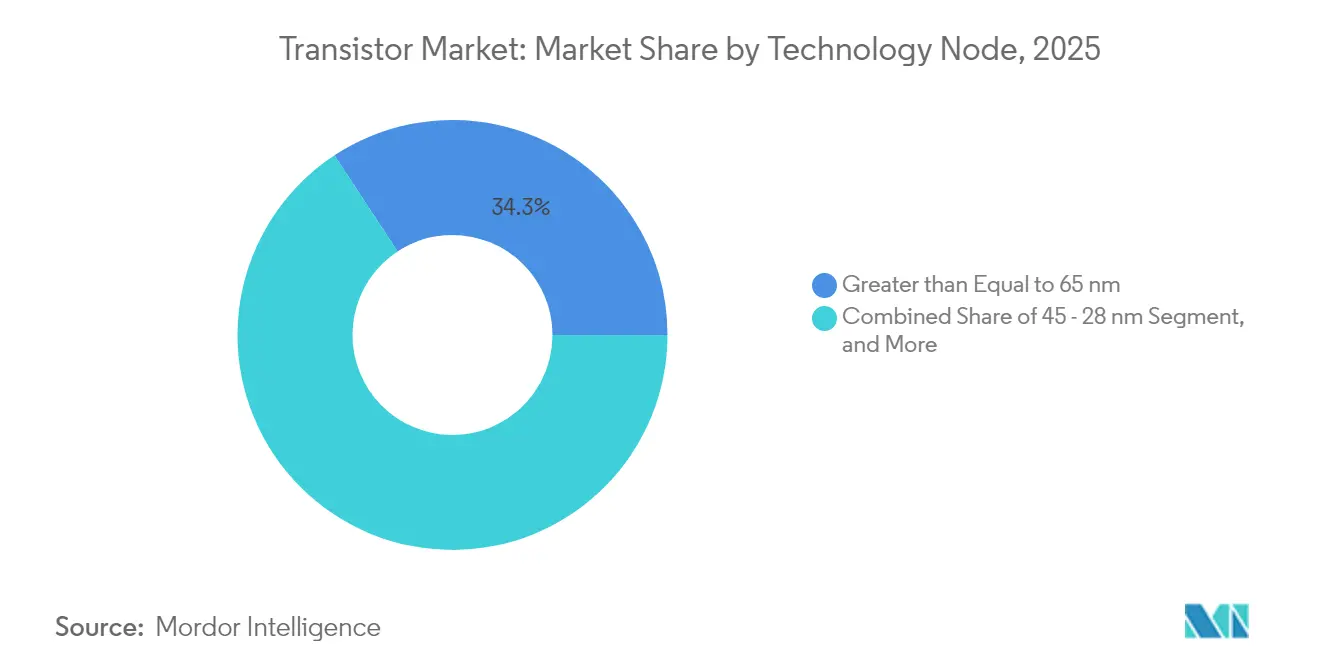

- Por nó tecnológico, os processos abaixo de 10 nm responderam por um CAGR de 10,22% de 2026 a 2031, enquanto os nós ≥65 nm representaram 34,25% do tamanho do mercado de transistores em 2025.

- Por tipo de embalagem, a montagem superficial deteve 46,05% do tamanho do mercado de transistores em 2025; a embalagem em nível de wafer avança a um CAGR de 9,82% até 2031.

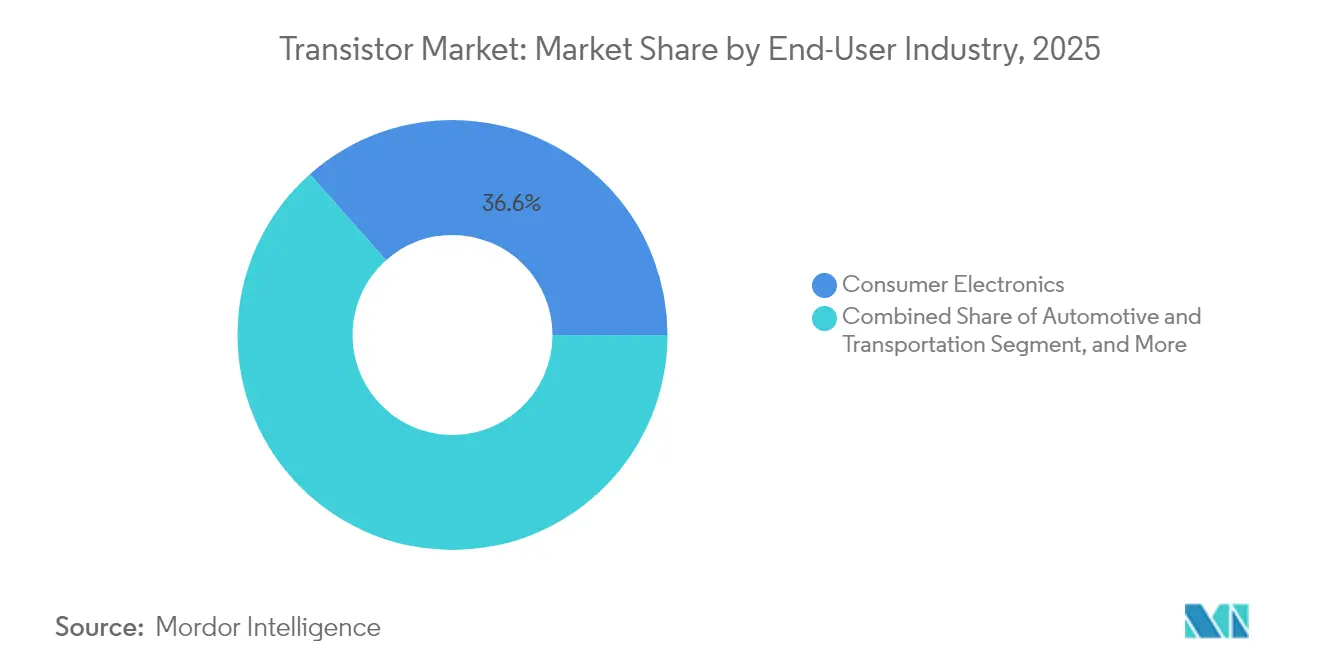

- Por usuário final, a eletrônica de consumo capturou 36,55% da receita em 2025, enquanto o setor automotivo e de transporte cresce a um CAGR de 9,45% até 2031.

- Por região, a Ásia-Pacífico liderou com 55,90% de participação na receita em 2025 e deverá crescer mais rapidamente com um CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transistores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por SoCs móveis energeticamente eficientes | +1.80% | Global, com liderança da APAC | Curto prazo (≤ 2 anos) |

| Rápida eletrificação do transporte e da infraestrutura de carregamento | +2.10% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Inferência de IA/ML na borda impulsionando dispositivos de energia discretos | +1.50% | Global, concentrado em regiões de centros de dados | Médio prazo (2-4 anos) |

| Atualizações de front-end de RF de 5G para 6G | +1.20% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fábricas de bandgap largo (SiC, GaN) | +0.70% | América do Norte, UE, países selecionados da APAC | Longo prazo (≥ 4 anos) |

| Adoção de embalagem avançada (chiplet, empilhamento 3D) | +0.90% | Global, concentrado em fundições avançadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por SoCs Móveis Energeticamente Eficientes

Os fornecedores de sistemas em chip móveis estão aumentando as contagens de transistores para integrar aceleradores de IA que executam tarefas de inferência no dispositivo sem drenar baterias. As arquiteturas de chip combinam lógica de alto desempenho com blocos analógicos otimizados para modo de espera abaixo de 10 mW, deslocando os critérios de compra do preço unitário para joules por operação. As linhas de produção de 3 nm da TSMC entraram em produção em massa durante 2025 principalmente para atender a SoCs de smartphones, sublinhando como a migração de nós permanece ancorada em cargas de trabalho de mobilidade.[1]Tokyo Electron Ltd., "Anúncio da Construção de Novo Prédio de Produção em Miyagi," tel.com A integração heterogênea está reforçando a adoção de embalagem em nível de wafer à medida que os projetistas co-localizam núcleos de processamento neural e circuitos de gerenciamento de energia em um único substrato. Embora as remessas globais de smartphones tenham estagnado, o aumento de silício por aparelho está sustentando o crescimento da receita no mercado de transistores.

Rápida Eletrificação do Transporte e da Infraestrutura de Carregamento

Os veículos elétricos incorporam aproximadamente 10 vezes mais semicondutores do que os modelos de combustão, a maioria dos quais são transistores de alta corrente que gerenciam inversores de tração, carregadores a bordo e conversores CC-CC. A mudança do setor de sistemas de 400 V para 800 V excede a área de operação segura dos dispositivos de silício, levando os fabricantes de automóveis a especificar MOSFETs de SiC e módulos IGBT classificados em 1.200 V. A nova instalação de 300 mm da Toshiba visa triplicar a produção de semicondutores de potência de grau automotivo, ilustrando as respostas dos fornecedores a essa oportunidade de ciclo longo.[2]Silicon.co.uk, "Toshiba Conclui Nova Instalação de Fabricação de Wafer de 300 Milímetros para Semicondutores de Potência," silicon.co.uk A implantação de carregadores rápidos públicos agrega mais potencial de crescimento, pois cada estação integra múltiplos conjuntos de IGBT e drivers de porta. A qualificação para AEC-Q100 estende os ciclos de projeto em até dois anos, criando uma lacuna persistente entre a visibilidade da demanda e a disponibilidade de fornecimento que sustenta preços saudáveis.

Inferência de IA/ML na Borda Impulsionando Dispositivos de Energia Discretos

Dispositivos de IA de borda, desde sensores de fábrica até câmeras inteligentes, priorizam a inferência energeticamente eficiente. Os projetistas, portanto, selecionam arquiteturas de transistores capazes de aritmética de baixa precisão e escalonamento de tensão dinâmica. Transistores de potência discretos orquestram trilhos de tensão que modulam entre computação em burst e modo de suspensão profunda, exigindo baixo vazamento e características de ativação instantânea. Pesquisas do Instituto de Ciências Básicas mostraram métodos epitaxiais que reduzem as larguras de canal de MoS₂ abaixo de 4 nm, revelando caminhos futuros para sustentar o escalonamento de desempenho de borda. As pressões regulatórias por sistemas de IA mais ecológicos, como a Lei de IA da Europa, reforçam a demanda por transistores de alta eficiência que auxiliam nas certificações de conformidade nos mercados industriais.

Atualizações de Front-End de RF de 5G para 6G

O salto do 5G para o prospectivo 6G eleva as frequências de portadora de pico para as faixas de ondas milimétricas e terahertz, impulsionando a adoção de amplificadores de potência e chaves baseados em GaN. As antenas de estações de base Massive-MIMO multiplicam as contagens de transistores de RF por setor, enquanto os algoritmos de formação de feixe requerem blocos de ganho ultralineares para preservar a integridade do sinal. Os consórcios de pesquisa já demonstraram protótipos de terahertz provando os limites do silício e reforçando o argumento para alternativas de bandgap largo.[3]ChipEstimate.com, "SemiSouth Labs Anuncia Primeiro Uso de seu Transistor Revolucionário," chipestimate.com Os operadores de telecomunicações que atualizam sites macro para configurações 64T64R podem elevar a demanda geral por unidades mesmo que o crescimento de sites de células desacelere, sustentando um ciclo de substituição de alto volume até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de tunelamento quântico abaixo dos nós de 3 nm | -1.20% | Global, concentrado em fábricas de ponta | Longo prazo (≥ 4 anos) |

| Concentração da cadeia de fornecimento em Taiwan e no Sul da China | -0.80% | Global, com impacto agudo em nós avançados | Curto prazo (≤ 2 anos) |

| Aumento do CAPEX de construção de fábricas em meio a escassez de talentos | -0.60% | Global, mais grave na América do Norte e na UE | Médio prazo (2-4 anos) |

| Alto custo de qualificação para dispositivos de grau automotivo | -0.40% | Global, concentrado em centros automotivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Tunelamento Quântico Abaixo dos Nós de 3 nm

As geometrias abaixo de 3 nm experimentam vazamento proibitivo devido ao tunelamento quântico, erodindo o benefício de atraso de energia que historicamente justificou as reduções de nó. Os transistores de nanofolha gate-all-around mitigam parcialmente a perda eletrostática, mas exigem sequências de padronização intrincadas e caras etapas de múltipla padronização com EUV. As fundições estão, portanto, combinando reduções modestas no comprimento da porta com inovações em nível de sistema, como empilhamento 3D e chiplets, para estender os roteiros de desempenho em vez de buscar escalonamento litográfico puro. O custo de um único conjunto de máscaras abaixo de 3 nm agora excede USD 10 milhões, o que significa que apenas os processadores de consumo e de nuvem de maior volume podem amortizar as despesas de ferramental.

Concentração da Cadeia de Fornecimento em Taiwan e no Sul da China

Aproximadamente 62% da capacidade global de fundição está localizada em Taiwan, com o Sul da China respondendo pela maioria das linhas de montagem de back-end. O risco de desastres naturais, as crescentes tensões no Estreito de Taiwan e a incerteza sobre licenças de exportação elevam a volatilidade do prazo de entrega e incentivam estratégias de estoque de reserva entre compradores dos setores automotivo e aeroespacial. A Lei CHIPS dos EUA e incentivos similares da UE estão direcionando anúncios de fábricas multibilionários para o Arizona, Texas e Dresden, mas esses sites de campo aberto não atingirão rendimentos maduros até o final da década.[4]Gabinete de Responsabilidade do Governo dos EUA, "Controles de Exportação: O Comércio Implementou Regras Avançadas de Semicondutores e Tomou Medidas para Enfrentar Desafios de Conformidade," gao.gov Até lá, qualquer perturbação nas fábricas taiwanesas costeiras ou nos OSATs do Sul da China poderá reduzir as remessas trimestrais do mercado de transistores em percentuais de dois dígitos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transistor: O Impulso do IGBT Encontra a Escala do BJT

A receita global de IGBT deverá avançar a um CAGR de 8,66% entre 2026 e 2031, superando o crescimento geral do mercado de transistores à medida que a mobilidade elétrica e os inversores de energia renovável demandam componentes de comutação de alta eficiência. A categoria legada de BJT reteve 48,35% de participação no tamanho do mercado de transistores em 2025, atendendo a projetos de consumo e industriais sensíveis a custos que não necessitam de comutação rápida ou tolerância extrema de tensão. Os fornecedores estão aproveitando os pacotes em nível de wafer para elevar as classificações de corrente de IGBT acima de 1.000 A, mantendo a perda de comutação em níveis competitivos.

As normas de segurança automotiva, incluindo a ISO 26262, elevam as barreiras à entrada ao exigir testes de perfil de missão estendidos, um fator que sustenta o preço premium e reforça a concentração moderada do setor. A expansão de USD 200 milhões da Nexperia para processos de GaN e SiC alinha-se com os roteiros dos clientes que buscam materiais alternativos capazes de superar os limites de robustez das estruturas de IGBT de silício. Os transistores de efeito de campo permanecem indispensáveis em aplicações lógicas, mas seus ganhos de participação são modestos à medida que o escalonamento de nós desacelera e as contagens discretas estacionam em smartphones e PCs.

Por Material: A Adoção de Bandgap Largo Acelera

O silício manteve 68,85% da participação no mercado de transistores em 2025, mas os dispositivos de carboneto de silício devem registrar o maior CAGR de 8,86% até 2031, à medida que os inversores de tração, inversores solares e acionamentos industriais fazem a transição para projetos de 1.200 V que recompensam menor perda de comutação. O nicho do nitreto de gálio em estágios de potência de RF e carregadores rápidos está se expandindo, embora o custo do substrato e o rendimento do wafer continuem sendo obstáculos para a penetração em massa.

Os incentivos governamentais, como as concessões dedicadas da Lei CHIPS para linhas piloto de SiC, reduzem os custos iniciais para as fábricas domésticas e encurtam o período de retorno dos investimentos em crescimento de cristais. Ainda assim, os rendimentos de wafer de bandgap largo ficam 20 a 30 pontos percentuais abaixo do silício, inflacionando o custo do die e confinando a adoção a aplicações em que os benefícios de desempenho justificam os prêmios. As demonstrações laboratoriais de amplificadores de áudio JFET de SiC destacam o escopo crescente além da conversão de potência, sinalizando futuros caminhos de diversificação para fornecedores de bandgap largo.

Por Nó Tecnológico: Nós Premium Comandam Valor

Os processos mais finos que 10 nm capturam o maior CAGR de 10,22%, pois os processadores de handset e de centros de dados buscam o máximo desempenho por watt, enquanto os nós ≥65 nm retiveram 34,25% do tamanho do mercado de transistores em 2025 graças à demanda robusta por CIs de gerenciamento de energia e microcontroladores. O custo do conjunto de máscaras para produção abaixo de 7 nm obriga volumes de vitória de projeto na casa das centenas de milhões para justificar o tape-out, direcionando muitos CIs industriais e automotivos para 28-40 nm, onde as taxas de ferramental são gerenciáveis e as curvas de rendimento maduras sustentam o lucro.

A decisão da Tokyo Electron de investir USD 104 bilhões em capacidade avançada de gravação e deposição reflete confiança de que os nós de ponta manterão o poder de precificação mesmo com o nivelamento das melhorias da Lei de Moore. A adoção da litografia por ultravioleta extremo apoia a fidelidade dos padrões, mas intensifica a barreira de capital, concentrando o fornecimento de ponta entre duas fundições cuja produção combinada ainda fica aquém da demanda.

Por Tipo de Embalagem: O Sistema em Pacote Ganha Tração

Os pacotes de montagem superficial detiveram uma participação de 46,05% em 2025 porque atendem às restrições convencionais de custo, confiabilidade e espaço em placa nos setores de bens de consumo e industriais. A embalagem em nível de wafer deverá registrar um CAGR de 9,82%, permitindo chiplets, redistribuição de die fan-out e integração de memória de alta largura de banda em footprints adequados para dispositivos móveis. Os pacotes de furo passante persistem em aviônica e aplicações de energia em escala de serviço público, onde a robustez mecânica e a massa térmica superam a miniaturização.

As tecnologias CoWoS e similares 2,5D unem dies lógicos com HBM empilhado, atingindo larguras de banda acima de 1 TB/s exigidas por aceleradores de IA de classe de treinamento. Tais densidades elevam a carga térmica do pacote acima de 100 W/cm², obrigando a adoção de micro-vias de cobre, tampas de câmara de vapor e resfriamento direto a fluido. A aquisição de substratos orgânicos ultrafinos emergiu como uma restrição oculta, empurrando os OSATs em direção à integração vertical com fornecedores de laminados.

Por Setor de Usuário Final: O Transporte Propulsiona Nova Demanda

A eletrônica de consumo representou 36,55% da receita de 2025, mas o crescimento modera-se junto com os ciclos de substituição de handsets e televisores. Os segmentos automotivo e de transporte registrarão o maior CAGR de 9,45% até 2031, impulsionados por trens de força híbridos completos, elétricos a bateria e de célula de combustível que multiplicam as contagens de dispositivos de potência por veículo.

A tecnologia da informação e comunicação continua a absorver transistores de RF de alta frequência para estações de base 5G e protótipos 6G que em breve chegarão. Os segmentos de energia e potência dependem de módulos SiC de alta tensão em inversores de string fotovoltaicos e armazenamento de escala de serviço público, enquanto os clientes aeroespaciais e de defesa demandam peças endurecidas por radiação que sobrevivem a ambientes ionizantes. A mudança da saúde para wearables e implantáveis favorece transistores de subtensão que funcionam com energia colhida, abrindo uma via especializada, mas promissora, para fabricantes de dispositivos de baixo vazamento.

Análise Geográfica

A Ásia-Pacífico contribuiu com 55,90% da receita em 2025 e deverá registrar um CAGR de 10,62% até 2031. As fundições domésticas da China estão escalando linhas de 28 nm e 14 nm sob mandatos políticos, mas as restrições de ponta impulsionam as aquisições de fábricas taiwanesas e sul-coreanas. O programa de incentivo vinculado à produção da Índia atraiu múltiplos anúncios de OSATs, mas as lacunas logísticas e de mão de obra qualificada ainda limitam a produção no curto prazo. O Japão mantém um papel crítico no fornecimento de fotorresiste, wafer de silício e ferramentas de deposição, amortecendo sua relevância no mercado de transistores apesar da capacidade limitada de fábrica de wafers. Emergentes centros do Sudeste Asiático, como Vietnã e Malásia, ganham espaço como alternativas de segunda fonte quando as multinacionais diversificam suas operações para longe da China costeira.

A América do Norte se beneficia da expansão dos centros de dados em nuvem, do crescimento da montagem de veículos elétricos e dos mandatos de programas de defesa que priorizam o fornecimento doméstico. A alocação de USD 52 bilhões da Lei CHIPS desbloqueou investimentos em múltiplas fábricas pela TSMC, Samsung e Intel, melhorando a segurança do fornecimento a longo prazo. O foco do Canadá na infraestrutura 5G e nos ônibus elétricos a bateria estimula a demanda especializada por dispositivos de RF e de alta potência, enquanto os clusters de EMS do México perto da fronteira com os EUA atraem linhas de montagem de transistores que atendem aos fornecedores automotivos de Nível 1. A ênfase da política regional na resiliência da cadeia de fornecimento sustenta um prêmio de preço que compensa parcialmente os elevados custos de mão de obra e construção.

O mercado de transistores da Europa gravita em torno da mudança de mobilidade elétrica da Alemanha, do setor aeroespacial da França e do Pacto Verde regional que penaliza a conversão de energia ineficiente. Os OEMs alemães estão adquirindo dispositivos SiC de fornecedor único para estabilizar os roteiros de inversores, enquanto os programas de defesa franceses especificam transistores endurecidos por radiação que suportam ambientes severos de raios cósmicos. A Iniciativa Conjunta de Chips Europeus financia linhas piloto de nós avançados com um duplo objetivo: autonomia estratégica e redução mensurável da pegada de carbono. As fricções comerciais relacionadas ao Brexit levam os OEMs britânicos a ter duplo fornecimento de montagens de OSATs continentais, criando oportunidades de participação para fornecedores locais no corredor do Benelux.

Panorama regulatório

Os controles de comércio e aquisições moldam cada vez mais o fornecimento transfronteiriço de transistores e produtos semicondutores relacionados. Nos Estados Unidos, a Proclamação 11002 invocou a Seção 232 e estabeleceu uma tarifa ad valorem de 25% sobre uma categoria restrita de semicondutores lógicos avançados, com vigência a partir de 15 de janeiro de 2026, juntamente com uma abordagem mais ampla de segurança nacional para importações de semicondutores e equipamentos. Essa abordagem afeta o fornecimento, a documentação e o planejamento de investimentos em cadeias de suprimentos globais.

Na Europa, as regras de sustentabilidade de produtos e interoperabilidade estão se tornando mais rígidas em torno de dispositivos eletrônicos downstream que influenciam a demanda e as escolhas de design de transistores. O Regulamento (UE) 2025/2052 da Comissão (adotado em 13 de outubro de 2025) atualiza os requisitos de ecodesign para fontes de alimentação externas e equipamentos de carregamento relacionados, enquanto os requisitos de carregador comum se estendem a laptops a partir de 28 de abril de 2026 e a diretiva de reparo de bens se aplica a partir de 31 de julho de 2026. Juntas, essas medidas incentivam dispositivos com maior vida útil e interfaces de alimentação mais padronizadas.

Análise da cadeia de valor

A cadeia de valor de transistores abrange matérias-primas e insumos especializados a montante (wafers de silício, substratos de SiC, gases e produtos químicos especiais), equipamentos de fabricação de semicondutores e a fabricação de wafers front-end tanto por IDMs quanto por foundries em nós de ponta e maduros. Em seguida, avança para a montagem back-end, teste e embalagem avançada via OSATs, antes da distribuição para OEMs e provedores de EMS em mercados de eletrônicos de consumo, automotivo, industrial, TIC e energia. O mapeamento da OCDE aponta para uma profunda especialização geográfica, com ecossistemas de materiais e ferramentas concentrados no Leste Asiático, enquanto a capacidade de montagem e embalagem está se expandindo para os Estados Unidos e o Sudeste Asiático à medida que as empresas diversificam suas presenças.

Os gargalos são mais agudos em insumos a montante de baixa redundância (substratos de precisão e produtos químicos especiais) e no acesso à capacidade de ponta. Essas restrições podem limitar o fornecimento de transistores para lógica de alto desempenho, ao mesmo tempo em que competem por equipamentos e mão de obra qualificada necessária para linhas de potência e analógicas. Programas de localização e capital orientados por políticas estão remodelando a cadeia, incluindo grandes novos compromissos de fábricas nos EUA, como o anúncio de expansão incremental de USD 100 bilhões da TSMC no Arizona em julho de 2026. Ao mesmo tempo, controles de exportação sobre minerais e materiais críticos, incluindo o regime chinês de abril de 2025 que abrange terras raras como ítrio e escândio, conforme os resumos citados, reforçam o multi-fornecimento e a qualificação de fornecedores alternativos em todo o ecossistema.

Cenário Competitivo

A receita global está moderadamente concentrada, com os cinco principais fornecedores controlando aproximadamente uma parte importante das vendas. A Infineon aproveita uma pilha de produtos do início ao fim que abrange dispositivos de potência discretos, CIs de driver dedicados e módulos avançados montados em substratos de cobre com ligação direta. A STMicroelectronics integra a produção de silício e SiC dentro de suas fábricas europeias, alinhando-se com OEMs automotivos que buscam fornecimento único para inversores de tração e carregadores a bordo. A Texas Instruments domina produtos analógicos e lógicos de alto volume que dependem de wafers confiáveis de 300 mm de borda traseira e grandes equipes de cobertura de vendas.

A intensidade de capital aumentou à medida que as ferramentas avançadas e os guindastes de EUV elevam os gastos com fábricas de campo aberto acima de USD 20 bilhões. Consequentemente, os novos participantes gravitam em direção a modelos fab-light, concentrando-se em propriedade intelectual de design, conhecimento especializado de aplicação vertical e reserva seletiva de capacidade em fundições. O licenciamento cruzado de patentes está se expandindo, com acordos recentes entre especialistas em bandgap largo voltados para cobrir designs de trincheira, óxidos de porta e métodos de interface térmica. Oportunidades de espaço em branco persistem em CIs de controle de computação quântica, onde o CMOS convencional luta com alvos de ruído criogênico, e em dispositivos de RF de ondas milimétricas acima de 90 GHz, onde o GaN em SiC lidera os benchmarks de desempenho.

Os regimes de controle de exportações introduzidos desde 2024 favorecem empresas que já possuem pegadas de produção em duas ou mais regiões. Os fornecedores concentrados em uma única geografia enfrentam desafios de qualificação quando os clientes exigem garantias de segunda fonte livres de atrasos de licenciamento. A integração vertical em embalagem avançada distingue ainda mais os líderes, permitindo-lhes co-otimizar o design do die, do interposer e do dissipador térmico. Essa capacidade tem se mostrado crítica para clientes de aceleradores de IA que não podem tolerar perda de rendimento ou perda de integridade de sinal dentro de módulos empilhados em 3D.

Líderes do Setor de Transistores

Diodes Incorporated

Infineon Technologies AG

ROHM Co., Ltd.

NXP Semiconductors N.V.

Vishay Intertechnology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Dispositivos de potência de banda larga (wide-bandgap) e arquiteturas intensivas em embalagem são as áreas de espaço em branco mais claras, onde requisitos de desempenho e restrições de fornecimento se cruzam. A eletrificação automotiva e a infraestrutura de carregamento continuam a impulsionar MOSFETs de SiC e módulos IGBT em designs de tensão mais alta, incluindo plataformas de 800 V. Data centers e infraestrutura de telecomunicações também intensificam a demanda por conversão de energia eficiente e comutação de alta frequência, o que cria espaço para fornecedores que podem entregar soluções qualificadas de dispositivo mais embalagem, em vez de enviar apenas chips discretos.

No lado dos nós avançados, a transição de FinFET para transistores nanosheet de porta envolvente (gate-all-around, GAA) cria oportunidades em ecossistemas de equipamentos, materiais e embalagens que suportam janelas de processo mais restritas e maior densidade de interconexão. O trabalho do roteiro IRDS de 2024 e os roteiros públicos de foundries sobre GAA destacam a migração tecnológica em curso, enquanto ações de capacidade em larga escala sinalizam onde o fornecimento está sendo construído. O anúncio da TSMC de julho de 2026 para expandir a fabricação nos EUA com fábricas adicionais no Arizona focadas em 2 nm e abaixo aumenta o valor estratégico de cadeias de suprimentos localizadas para transistores usados em computação de alto desempenho, front-ends de RF e gerenciamento de energia. Esses movimentos de capacidade também elevam a demanda por capacidades especializadas de gravação (etch), deposição e embalagem avançada usadas em pilhas nanosheet e integração heterogênea.

Desenvolvimentos recentes do setor

- Julho de 2026: a Diodes Incorporated anunciou um acordo definitivo para adquirir a ElevATE Semiconductor por USD 250 milhões, para ampliar seu portfólio analógico e de sinal misto que atende aplicações de equipamentos automatizados de teste. O negócio agrega capacidade de design e acesso a clientes em um nicho ligado à caracterização de transistores e testes de produção, apoiando a demanda derivada para discretos e componentes analógicos relacionados.

- Julho de 2026: a Infineon Technologies AG inaugurou sua Smart Power Fab em Dresden após um investimento de EUR 5 bilhões, ampliando a capacidade de fabricação local de semicondutores de potência inteligentes e tecnologias analógicas/de sinal misto. A capacidade adicional fortalece o fornecimento europeu de dispositivos de potência e controle usados em aplicações automotivas, acionamentos industriais e energia, onde os ciclos de qualificação e a garantia de fornecimento influenciam as decisões de compra.

- Maio de 2026: a Infineon Technologies AG informou que a Comissão de Comércio Internacional dos EUA decidiu a seu favor em um caso de patente relacionado a GaN contra a Innoscience e ordenou proibições de importação e venda para produtos infratores. A decisão restringiu o acesso competitivo ao mercado dos EUA para certas ofertas de dispositivos GaN, reforçando o papel da aplicação de propriedade intelectual na definição das opções de fornecedores para a adoção de transistores de banda larga (wide-bandgap).

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita global gerada por transistores fornecidos como componentes eletrônicos em todas as principais indústrias de uso final. O valor é contabilizado no ponto de venda dos fabricantes de dispositivos aos clientes, por meio de canais diretos e de distribuição.

Exclusões de escopo: excluímos a receita de serviços de foundry, o licenciamento de propriedade intelectual de design e produtos eletrônicos acabados nos quais o valor do transistor já está incorporado no preço de um sistema de nível superior.

Visão geral da segmentação

- Por Tipo de Transistor

- Transistores de Junção Bipolar (BJT)

- Transistores de Efeito de Campo (FET)

- Transistores Bipolares de Porta Isolada (IGBT)

- Transistores Bipolares de Heterojunção (HBT)

- Por Material

- Silício (Si)

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Germânio (Ge)

- Por Nó Tecnológico

- Maior ou Igual a 65 nm

- 45 - 28 nm

- 22 - 16 nm

- 14 - 10 nm

- Menor que 10 nm

- Por Tipo de Embalagem

- Furo Passante

- Montagem Superficial

- Pacote em Escala de Chip (CSP)

- Pacote em Nível de Wafer (WLP)

- Por Setor de Usuário Final

- Eletrônica de Consumo

- Tecnologia da Informação e Comunicação

- Automotivo e Transporte

- Manufatura Industrial

- Energia e Potência

- Aeroespacial e Defesa

- Saúde e Dispositivos Médicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com a construção de uma visão clara da cadeia de suprimentos de transistores, desde o processamento de wafers e a fabricação de dispositivos até a embalagem, distribuição e mercados finais. Baseamo-nos em fontes públicas como as estatísticas de semicondutores da WSTS, os anuários da Semiconductor Industry Association, os fluxos comerciais do UN Comtrade, os indicadores industriais da OCDE e periódicos revisados por pares da IEEE e outros na área de eletrônica, para fundamentar as premissas sobre ciclos de demanda e mudanças tecnológicas.

Para traduzir a atividade do setor em valor de mercado, também revisamos relatórios anuais de empresas, arquivamentos no estilo 10-K, apresentações a investidores e comunicados de imprensa oficiais que discutem adições de capacidade, mix de produtos e comentários sobre preços. Paralelamente, bancos de dados de patentes foram utilizados para acompanhar a intensidade de inovação por tipo de dispositivo e material (por exemplo, silício versus SiC e GaN), o que ajudou a validar quais partes do mercado estavam ganhando participação. Também utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, notícias e finanças, e bancos de dados de patentes para verificar cronogramas e normalizar divulgações. As fontes documentais aqui listadas são ilustrativas, e conjuntos de dados públicos e documentos adicionais foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em entrevistas e pesquisas curtas com fornecedores de componentes, distribuidores e compradores de dispositivos que atendem mercados finais como eletrônicos de consumo, comunicações, automotivo, industrial e aplicações de energia. Usamos essas discussões para confirmar o que estava sendo comercializado em volume, como os preços estavam se movendo para as principais famílias de dispositivos e onde a demanda estava sendo restringida por ciclos de qualificação, prazos de entrega ou substituição por dispositivos adjacentes. Como este é um mercado global, os dados de entrada foram equilibrados entre APAC, EMEA e Américas, de modo que o mix regional e o momento cambial pudessem ser verificados com pessoas mais próximas dos sinais de demanda local.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 49% |

| Nível médio: 55% | Líderes funcionais/de unidade: 42% | EMEA: 32% |

| Players menores: 15% | Gerentes: 45% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, na qual os sinais de demanda de semicondutores e o mix de dispositivos são primeiro reconstruídos a partir da atividade de produção de uso final e de indicadores comerciais, sendo então validados por meio de verificações amostrais de preços e volumes. No lado top-down, vinculamos o consumo de transistores a fatores práticos, como a produção de unidades eletrônicas, o conteúdo de eletrificação de veículos, as implantações de infraestrutura 5G e de data centers, e a demanda por conversão de energia industrial, de modo que o total se conecte ao volume real de remessas.

Esses totais foram então corroborados com aproximações bottom-up seletivas, como a consolidação de faixas de receita a partir de segmentos divulgados por empresas, a aplicação de verificações de ASP por família de dispositivos (por exemplo, dispositivos de pequeno sinal versus dispositivos de potência) e o feedback dos canais sobre padrões de alocação e correção de estoque. As principais entradas do modelo incluíram a mudança de mix em direção a SiC e GaN em aplicações de potência, transições de embalagem (through-hole versus montagem em superfície e embalagens avançadas), migração de nós de tecnologia para dispositivos de alto volume, concentração de fabricação regional na APAC e o comportamento típico de preços durante períodos de alta e de digestão. Para as previsões, foi utilizada análise de cenários para refletir a incerteza da demanda, e as premissas sobre taxas de produção de veículos elétricos, capex industrial e gastos em redes foram revisadas com os respondentes do setor antes de finalizar as trajetórias de crescimento. Onde as entradas bottom-up apresentaram lacunas, foi aplicada interpolação conservadora, posteriormente testada sob estresse por meio de chamadas de acompanhamento e verificações cruzadas em relação a indicadores de demanda independentes.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, realizamos múltiplas verificações para que os valores de mercado finais sejam consistentes com os sinais externos e com a lógica interna entre regiões e usos finais. Os resultados do modelo são comparados com indicadores independentes, como comentários sobre o ciclo de semicondutores, fluxos comerciais para categorias de dispositivos relevantes e mudanças de capacidade reportadas. Se surgir alguma variação significativa, ela é investigada até que uma razão clara seja documentada.

As verificações de anomalias são seguidas por uma revisão analítica em várias etapas, na qual premissas, conversões de unidades e o momento cambial são reverificados. Taxas de crescimento discrepantes também são questionadas usando cortes alternativos de dados. Se as entradas primárias entrarem em conflito com os achados documentais, os respondentes são recontatados para esclarecer definições ou atualizar mudanças recentes de preços e mix. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual.

Comparação do Dimensionamento do Mercado Global de Transistores da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para transistores frequentemente não coincidem porque o escopo subjacente e o método de contagem diferem, mesmo quando o nome principal parece o mesmo. As maiores variações geralmente vêm do fato de a estimativa contar apenas transistores discretos ou também incluir módulos de potência adjacentes, componentes integrados ou agrupamentos mais amplos de dispositivos semicondutores.

A principal diferença vem da cobertura apenas de silício versus todos os materiais, e do que é contabilizado como venda de transistor. A Mordor Intelligence contabiliza o valor de transistores discretos em silício, SiC e GaN, mantendo os serviços de foundry e a receita de sistemas de nível superior fora do total. As diferenças também aparecem quando uma estimativa usa uma trajetória agressiva de preços para dispositivos de banda larga (wide-bandgap), ou quando a conversão cambial é feita a partir de um ponto diferente do ano. Por fim, a cadência de atualização importa, pois os ciclos de correção de estoque podem alterar rapidamente os valores de curto prazo, e instantâneos mais antigos podem não capturar a normalização recente de preços ou a recuperação da demanda.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 20,02 bilhões de USD (2026) | |

| Editora do Setor A | 18,72 bilhões de USD (2025) | Usa um ano-base diferente e parece aplicar uma definição qualitativa mais ampla que pode misturar contextos discretos e integrados, o que pode alterar o que é contabilizado como receita de mercado. |

| Editora do Setor B | 24,40 bilhões de USD (2024) | Limita o escopo apenas a transistores de silício e não separa claramente o valor de dispositivos discretos do conteúdo eletrônico adjacente, o que pode inflar o total comparável em relação a uma definição discreta de todos os materiais. |

Ao analisar os números, a dispersão é amplamente explicada por escolhas de escopo (apenas silício versus todos os materiais) e por saber se a contagem permanece no nível da receita de componentes. Ao manter as premissas vinculadas a fatores de demanda observáveis e ao validar preços e mix com dados primários, o tamanho de mercado resultante permanece rastreável a etapas repetíveis que os usuários podem verificar quanto à consistência.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado global de transistores até 2031?

O mercado de transistores deverá atingir USD 28,66 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

Os dispositivos de carboneto de silício devem registrar o maior CAGR de 8,86% entre 2026 e 2031.

Por que os transistores bipolares de porta isolada estão ganhando tração?

Os IGBTs combinam a velocidade de comutação do MOSFET com a eficiência de condução bipolar, tornando-os ideais para trens de força de veículos elétricos de 800 V.

Como os incentivos governamentais afetarão o fornecimento regional?

Programas como a Lei CHIPS dos EUA e as linhas piloto da UE estão financiando novas fábricas que diversificam o fornecimento para além da Ásia Oriental.

Qual tecnologia de embalagem tem as perspectivas de crescimento mais fortes?

A embalagem em nível de wafer deverá crescer a um CAGR de 9,82% graças à adoção de chiplets e ao empilhamento 3D.

Qual é a principal restrição ao contínuo escalonamento de nós?

O vazamento por tunelamento quântico abaixo de 3 nm limita o escalonamento adicional de tensão e aumenta o vazamento, reduzindo os benefícios de geometrias menores.

Página atualizada pela última vez em: